Andhra Pradesh BIEAP AP Inter 1st Year Accountancy Study Material 12th Lesson ముగింపు లెక్కలు Textbook Questions and Answers.

AP Inter 1st Year Accountancy Study Material 12th Lesson ముగింపు లెక్కలు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ముగింపు లెక్కల ప్రయోజనాలు వివరించండి.

జవాబు:

ముగింపు లెక్కలలో క్రింది ఆర్థిక నివేదికలు చేరి ఉంటాయి.

- వర్తకపు ఖాతా

- లాభనష్టాల ఖాతా

- ఆస్తి అప్పుల పట్టీ

ముగింపు లెక్కల వలన ప్రయోజనాలు : ముగింపు లెక్కలను తయారుచేయడం వలన ఈ క్రింది ప్రయోజనాలు కలుగుతాయి.

1) లాభము లేదా నష్టాన్ని తెలుసుకోవడము : ప్రతి వ్యాపారస్తుడు, ప్రతి వ్యాపార సంస్థ నిర్దిష్ట కాలానికి ఆర్థిక కార్యకలాపాల ఫలితాలను తెలుసుకోవాలి. వర్తకపు, లాభనష్టాల ఖాతాల ద్వారా వ్యాపార సంస్థ లాభనష్టాలను తెలియజేస్తాయి.

2) ఆర్థిక స్థితి : ఆస్తి అప్పుల పట్టీ సంస్థ ఆర్థిక స్థితిగతులను తెలియజేస్తుంది.

3) ఆర్థిక ప్రణాళిక : ముగింపు లెక్కల ద్వారా ఆర్థిక సమాచారము తెలుసుకొని వ్యాపార సంస్థ ఆర్థిక ప్రణాళికలు తయారు. చేయడములో నిర్వాహకులకు, వ్యాపారస్తులకు సహాయపడుతుంది.

![]()

4) వ్యాపార నిర్ణయాలు : ప్రస్తుత ఆర్థిక నివేదికల ఫలితాలు, గత సంవత్సరము ఫలితాలతో పోల్చుకొని ముఖ్యమైన ఆర్థిక నిర్ణయాలు తీసుకోవడానికి తోడ్పడుతుంది.

5) రుణాలు పొందడానికి : వ్యాపార సంస్థ ఆర్థిక స్థితి, పటిష్టత, ఆర్థిక నివేదికలు ప్రతిబింబిస్తాయి కాబట్టి వ్యాపారస్తులు బాంకుల నుంచి, ఇతర మార్గాల ద్వారా ఋణాలు తీసుకోవడములో సహాయపడుతుంది. 6) పన్నులు చెల్లించడానికి: లాభనష్టాల ఖాతా ద్వారా లాభనష్టాలు తెలుసుకొని వ్యాపార సంస్థ పన్నులు చెల్లించడానికి వీలవుతుంది. ఆర్థిక నివేదికలు సమర్పించడం చట్టరీత్యా తప్పనిసరి.

ప్రశ్న 2.

మూలధన రాబడి, ఖర్చులు, ఆదాయాలను ఉదాహరణలతో వివరించండి. Imp.

జవాబు:

ముగింపు లెక్కలను తయారుచేసేటపుడు పెట్టుబడి అంశాలు, రాబడి అంశాలకు మధ్యగల తేడాను గమనించవలెను సంస్థ యొక్క ఖచ్చితమైన, నిజమైన ఆర్థిక నివేదికలను తయారుచేయడములో వ్యయాలు మరియు ఆదాయాలను పెట్టుబడి, రాబడికి కేటాయించడములో ముఖ్యపాత్రను వహిస్తాయి.

ఒక వ్యాపార సంస్థ తాలూకు వ్యయాన్ని 1) పెట్టుబడి వ్యయము 2) రాబడి వ్యయము 3) విలంబిత రాబడి వ్యయముగా విభజిస్తారు.

1) పెట్టుబడి వ్యయము : స్థిరాస్తులను కొనుగోలు చేయడం ద్వారా సంస్థ లాభార్జన శక్తిని పెంపొందించడానికి చేసిన ఖర్చులను పెట్టుబడి వ్యయము అంటారు. ఈ వ్యయము ద్వారా సంస్థకు కొన్ని సంవత్సరాలు ప్రయోజనము కలుగుతుంది.

మూలధన వ్యయానికి ఉదా : ప్లాంటు-యంత్రాలు, భవనాలు మొదలైన స్థిరాలస్తుల కొనుగోలు, యంత్రాల స్థాపన వాటి అభివృద్ధికి అయిన వ్యయము. ఈ వ్యయాలను ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపుతారు.

2) రాబడి వ్యయము : సాధారణ వ్యాపార కార్యకలాపాలలో సంస్థ పెట్టిన ఖర్చులను రాబడి వ్యయము అంటారు. ఈ ఖర్చుల వలన సంస్థకు ప్రయోజనము ఒక అకౌంటింగ్ సంవత్సరానికి పరిమితము. రాబడి వ్యయాలకు ఉదా : జీతాలు, అద్దె, రవాణా, ఆఫీసు ఖర్చులు, అమ్మకాల ఖర్చులు మొదలైనవి. ఈ ఖర్చులను లాభనష్టాల ఖాతాకు డెబిట్ చేస్తారు.

3) విలంబిత రాబడి వ్యయము : రాబడి వ్యయాల లక్షణము కలిగి ఉండి, పెద్ద మొత్తములో ఖర్చు చేసి, ప్రయోజనము ఒకటి కంటే ఎక్కువ సంవత్సరాలు సంభవిస్తే వీటిని విలంబిత రాబడి వ్యయాలు అంటారు. విలంబిత రాబడి వ్యయాలకు ఉదా : ప్రాథమిక ఖర్చులు, వాటాలు, డిబెంచర్ల జారీపై డిస్కౌంట్, పెద్ద మొత్తములో చేసిన ప్రకటన ఖర్చు, వ్యాపార ఆవరణాల మార్పిడి మొదలైనవి.

ఆదాయాలను 1. మూలధన వసూళ్ళు 2. రాబడి వసూళ్ళు 3. విలంబిత రాబడి వసూళ్ళుగా విభజించవచ్చు.

1) మూలధన వసూళ్ళు : సంస్థ యజమానుల నుంచి పెట్టుబడి రూపములో వచ్చినవి, అప్పులు తీసుకున్నవి, ఆస్తుల అమ్మకము ద్వారా వచ్చిన వసూళ్ళను మూలధన వసూళ్ళు అంటారు.

ఉదా : మూలధనము, యంత్రాల అమ్మకం మొదలైనవి. మూలధన వసూళ్ళను ఆస్తి అప్పుల పట్టీలో అప్పులపై చూపాలి.

2) రాబడి వసూళ్ళు : సాధారణ వ్యాపార వ్యవహారాల ద్వారా ఆర్జించిన వసూళ్ళను రాబడి వసూళ్ళు అంటారు.

ఉదా : వచ్చిన కమీషన్, వచ్చిన వడ్డీ మొ||నవి. రాబడి వసూళ్ళను లాభనష్టాల ఖాతాకు క్రెడిట్ చేయాలి.

3) విలంబిత ఆదాయము : ఈ ఆదాయము రాబడి మూలధన ఆదాయము స్వభావము వలన వచ్చిన ఆదాయ ప్రయోజనాన్ని రాబోయే సంవత్సరాలకు కూడా విస్తరించవచ్చును.

ఉదా : రెండు, మూడు సంవత్సరాలకు కలిపే ఒకేసారి వచ్చిన వడ్డీ’ లేదా అద్దె.

ప్రశ్న 3.

ఆస్తి – అప్పుల పట్టీ నమూనాను వ్రాయండి.

జవాబు:

31 డిసెంబరు 2013 నాటికి XYZలి. వారి ఆస్తి – అప్పుల పట్టీ

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ముగింపు లెక్కల అర్థం, ప్రాముఖ్యతను రాయండి.

జవాబు:

వ్యాపారములో లాభము వచ్చినదా లేదా నష్టము వచ్చినదా అనేది తెలుసుకోవడానికి వర్తకపు, లాభనష్టాల ఖాతాను తయారు చేస్తారు. సంస్థ యొక్క ఆర్థిక స్థితిగతులను తెలుసుకోవడానికి వ్యాపార సంస్థ ఆస్తి అప్పుల పట్టీని తయారు చేస్తుంది. వర్తకపు, లాభనష్టాల ఖాతా మరియు ఆస్తి అప్పుల పట్టీ, ఈ మూడింటిని సాధారణముగా ముగింపు లెక్కలు అని వ్యవహరిస్తారు.

ముగింపు లెక్కలు అనగా ఆవర్జా ఖాతాల సంక్షిప్తి. ఏదైనా ఒక కాలములో వ్యాపార సంస్థ యొక్క ఆర్థిక ఫలితాలు తెలుసుకొనడానికి, అదే కాలానికి సంస్థ యొక్క ఆర్థిక పరిస్థితిని అంచనా వేయడానికి ఈ ఆవర్జా ఖాతాలను ” నిర్వహిస్తారు.

ముగింపు లెక్కల వలన ప్రయోజనాలు :

- ముగింపు లెక్కలు వ్యాపార సంస్థ యొక్క ఆర్థిక ఫలితాలను అనగా లాభనష్టాలను తెలియజేస్తాయి.

- ఇవి వ్యాపారము యొక్క ఆర్థిక స్థితిగతులను తెలియజేస్తాయి.

- వ్యాపారము యొక్క ద్రవ్యత్వ పరిస్థితిని, సాల్వెన్సీ పరిస్థితిని కూడా వెల్లడి చేస్తాయి.

- ఇవి వ్యాపార కార్యకలాపాలను ప్రణాళీకరించడానికి కూడా తోడ్పడతాయి.

- ముగింపు లెక్కల ఆధారముగా వ్యాపార నిర్ణయాలను తీసుకొనవచ్చును.

- ఒక వ్యాపార సంస్థ యొక్క పన్ను బాధ్యతను లెక్కించడానికి ఇవి తోడ్పడతాయి.

ప్రశ్న 2.

వర్తకపు ఖాతా అర్థము, ప్రయోజనాలు వివరించండి.

జవాబు:

సాధారణముగా వ్యాపారసంస్థలు ఇతరుల నుంచి సరుకులను కొని వాటిని అమ్మకము చేయడము ద్వారా లాభాన్ని ఆర్జిస్తాయి. దీనిని వర్తకపు ప్రక్రియ అంటారు. ఏదైనా ఒక నిర్దిష్ట కాలానికి వర్తక కార్యకలాపాల ద్వారా ఫలితాన్ని తెలుసుకొనడానికి ఒక ఖాతాను తయారు చేస్తారు. ఈ ఖాతాను వర్తకపు ఖాతా అంటారు.

వర్తకపు ఖాతా నామమాత్రపు ఖాతా స్వభావమును కలిగి ఉంటుంది. వర్తకపు ఖర్చులన్నింటిని ఈ ఖాతాకు డెబిట్ చేస్తారు. వర్తకపు ఆదాయాన్ని క్రెడిట్ చేస్తారు. ఈ ఖాతా నిల్వ స్థూల లాభాన్ని లేదా స్థూల నష్టాన్ని తెలుపుతుంది.

ప్రయోజనాలు:

- స్థూల లాభాన్ని లేదా స్థూల నష్టాన్ని తెలుసుకోవచ్చును.

- ప్రత్యక్ష ఖర్చులలో మార్పులను గమనించవచ్చును.

- అమ్మిన సరుకు వ్యయమును కనుక్కోవచ్చు.

- వ్యయాలకు, రాబడికి ఉన్న సంబంధాన్ని తెలుసుకోవచ్చును.

- అమ్మకాల ధోరణి విశ్లేషించవచ్చు.

- సంస్థ యొక్క లాభార్జన శక్తిని నిర్ణయించవచ్చును.

- స్థూల లాభ నిష్పత్తిని లెక్కించవచ్చును.

ప్రశ్న 3.

లాభనష్టాల ఖాతా అర్థము, ప్రాముఖ్యతను వివరించండి.

జవాబు:

వర్తకపు ఖాతా తయారు చేసిన తర్వాత నికర లాభాన్ని లేదా నష్టాన్ని తెలుసుకొనడానికి లాభనష్టాల ఖాతాను తయారు చేస్తారు. ఇది కూడా నామమాత్రపు ఖాతా. అందువలన అన్ని వ్యయాలను, నష్టాలను ఈ ఖాతాకు డెబిట్ చేయాలి. అలాగే లాభాలను, ఆదాయాలను క్రెడిట్ చేయాలి. లాభనష్టాల ఖాతా చూపే నిల్వ నికర లాభమును లేదా నికర నష్టమును సూచిస్తుంది. ఈ మొత్తాన్ని ఆస్తి అప్పుల పట్టీలో మూలధన ఖాతాకు కలపడంగాని, తీసివేయడంగాని చేస్తారు.

లాభనష్టాల ఖాతా ప్రాముఖ్యత:

- ఇది నికర లాభాన్ని లేదా నికర నష్టాన్ని తెలియజేస్తుంది.

- నికర లాభ నిష్పత్తిని కనుక్కోవడానికి ఉపయోగపడుతుంది.

- ప్రస్తుత సంవత్సరము పరిపాలనా ఖర్చులను, అమ్మకము ఖర్చులను గత సంవత్సరము ఖర్చులతో పోల్చవచ్చును.

- ఆస్తి అప్పుల పట్టీని తయారుచేయడానికి సహాయపడుతుంది.

![]()

ప్రశ్న 4.

క్రింది వాటిని ఉదాహరణలతో వివరించండి.

జవాబు:

- చరాస్తులు (Current Liabilities)

- ప్రస్తుత అప్పులు(Current Assets)

ఎ) చరాస్తులు : తిరిగి అమ్మడానికిగాని లేదా స్వల్పకాలములో అనగా ఒక సంవత్సరములోపు నగదులోకి మార్చుకునే ఆస్తులను చరాస్తులు అంటారు. వీటిని ఫ్లోటింగ్ లేదా సర్క్యులేటింగ్ ఆస్తులని కూడా అంటారు. ఉదా : చేతిలో నగదు, బాంకులో నగదు, వివిధ ఋణగ్రస్తులు, సరుకు నిల్వ మొదలైనవి.

బి) ప్రస్తుత అప్పులు : ఒక అకౌంటింగ్ సంవత్సరములో వ్యాపార సంస్థ తిరిగి చెల్లించవలసిన అప్పులను ప్రస్తుత అప్పులు అంటారు. ఇవి స్వల్పకాలిక ఋణబాధ్యతలు. కారణము అప్పు తీసుకున్న తేదీ నుంచి సంవత్సరములోపు చెల్లించవలసి ఉంటుంంది.

ఉదా : చెల్లింపు బిల్లులు, వివిధ ఋణదాతలు, బాంకు ఓవర్ డ్రాఫ్ట్ మొదలైనవి.

లఘు సమాధాన ప్రశ్నలు

ప్రశ్న 1.

మూలధన వ్యయాన్ని నిర్వచించి, రెండు ఉదాహరణలిమ్ము.

జవాబు:

స్థిరాస్తులను కొనుగోలు చేయడం ద్వారా సంస్థ లాభార్జన శక్తిని పెంపొందించడానికి చేసే వ్యయాన్ని మూలధన వ్యయము అంటారు. ఈ వ్యయం ద్వారా సంస్థకు కొన్ని సంవత్సరాలపాటు ప్రయోజనము కలుగుతుంది. ప్లాంటు- యంత్రాలు, భవనాలు మొదలైన స్థిరాస్తుల కొనుగోలు, యంత్రాల స్థాపన, వాటి అభివృద్ధి ఖర్చులు మూలధన వ్యయాలకు ఉదాహరణలు.

ప్రశ్న 2.

రెండు ఉదాహరణలతో రాబడి వ్యయాన్ని నిర్వచించండి.

జవాబు:

సాధారణ వ్యాపార సరళిలో సంస్థ పెట్టిన ఖర్చులను రాబడి వ్యయము అంటారు. ఈ ఖర్చుల వలన సంస్థకు కలిగే ప్రయోజనము ఒక అకౌంటింగ్ సంవత్సరానికి పరిమితమవుతుంది.

ఉదా : జీతాలు, అద్దె, రవాణా, ఆఫీసు ఖర్చులు, అమ్మకాల ఖర్చులు మొదలైనవి.

ప్రశ్న 3.

మూలధన ఆదాయమంటే ఏమిటి ? రెండు ఉదాహరణలు రాయండి. [A.P Mar. ’15]

జవాబు:

సంస్థ యజమానుల నుంచి పెట్టుబడి రూపములో వచ్చినవి, తీసుకున్న అప్పులు, ఆస్తుల అమ్మకము ద్వారా వచ్చిన వసూళ్ళను మూలధన ఆదాయము అంటారు.

ఉదా : మూలధనము, యంత్రాల అమ్మకము.

ప్రశ్న 4.

కంటికి కనిపించే (Tangible), కనిపించని ఆస్తులను (Intangible Assets) ఉదాహరణలతో వివరించండి.

జవాబు:

కంటికి కనిపించే ఆస్తులు : ఏ ఆస్తులనయితే కంటితో చూడగలిగి, అస్థిత్వముతో ఉంటాయో వాటిని కంటికి కనిపించే ఆస్తులు అంటారు.

ఉదా : యంత్రాలు, ఫర్నిచర్, భవనాలు.

కంటికి కనిపించని ఆస్తులు : ఏ ఆస్తులయితే కంటికి కనిపించకుండా అదృశ్యముగా ఉంటాయో వాటిని కంటికి కనిపించని ఆస్తులు అంటారు. ఉదా : గుడ్విల్, పేటెంట్లు, ట్రేడ్మార్కులు.

ప్రశ్న 5.

సొంతవాడకాలను నిర్వచించండి.

జవాబు:

తన సొంత అవసరాల కోసము యజమాని సంస్థ నుంచి వాడుకున్న నగదు, వస్తువులను సొంతవాడకాలు అంటారు. ఆస్తి అప్పుల పట్టీలో ఈ సొంతవాడకాలను అప్పులవైపు మూలధనము నుంచి తీసివేయబడతాయి.

![]()

TEXTUAL PROBLEMS

ప్రశ్న 1.

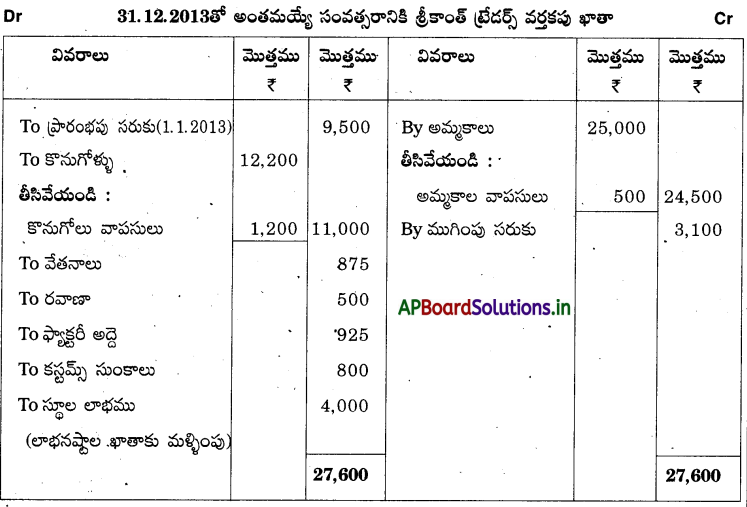

31-12-2013 నాటి శ్రీకాంత్ ట్రేడర్స్ వర్తకపు ఖాతా తయారుచేయండి.

సాధన.

ప్రశ్న 2.

31.03.2014 నాటి వర్తకపు ఖాతా తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 3.

వర్తకపు ఖాతా తయారుచేయండి.

సాధన.

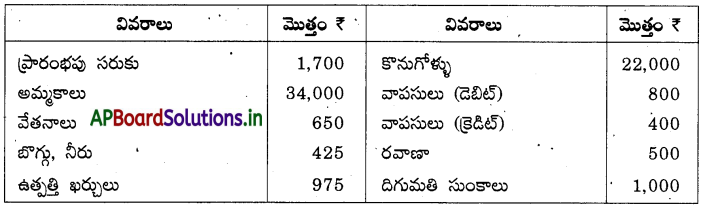

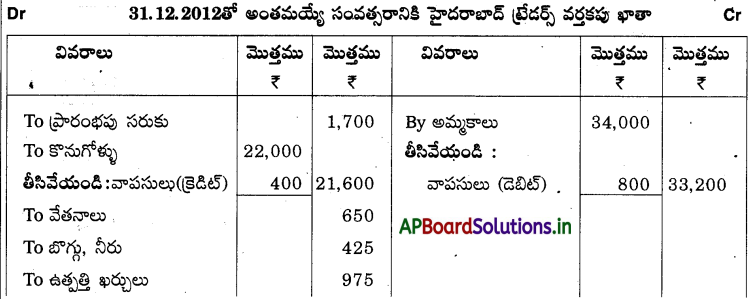

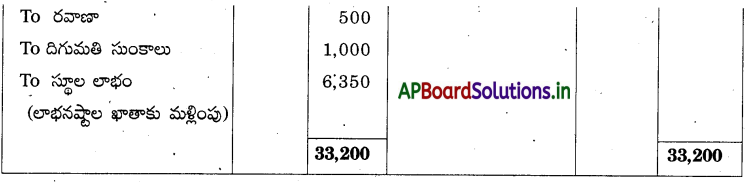

ప్రశ్న 4.

హైదరాబాద్ ట్రేడర్స్ వర్తకపు ఖాతాను 31.12.2012 నాటికి తయారుచేయండి.

సాధన.

ప్రశ్న 5.

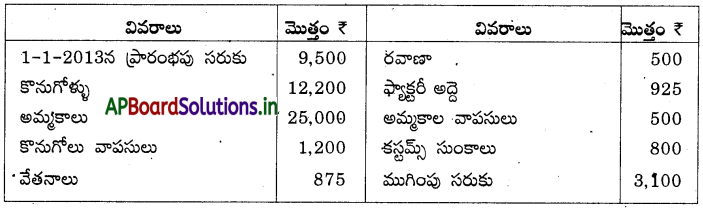

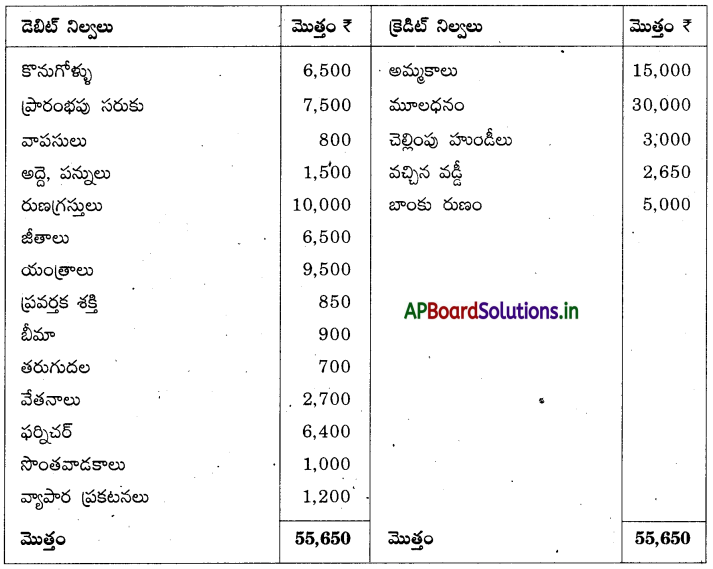

కింది వివరాలతో 31.12.2013 నాటి లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

![]()

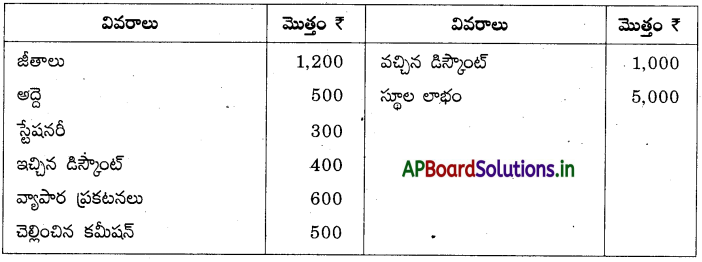

ప్రశ్న 6.

కింద ఇచ్చిన వివరాల నుంచి లాభనష్టాల ఖాతా తయారుచేయండి.”

సాధన.

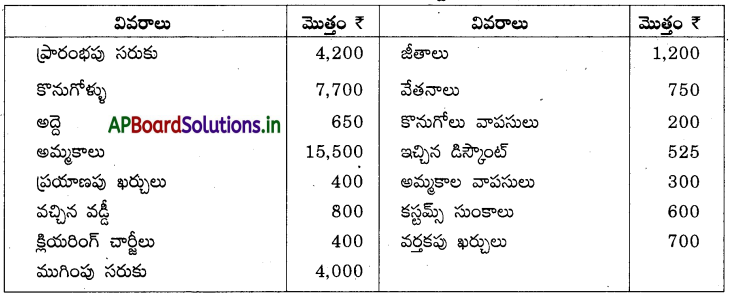

ప్రశ్న 7.

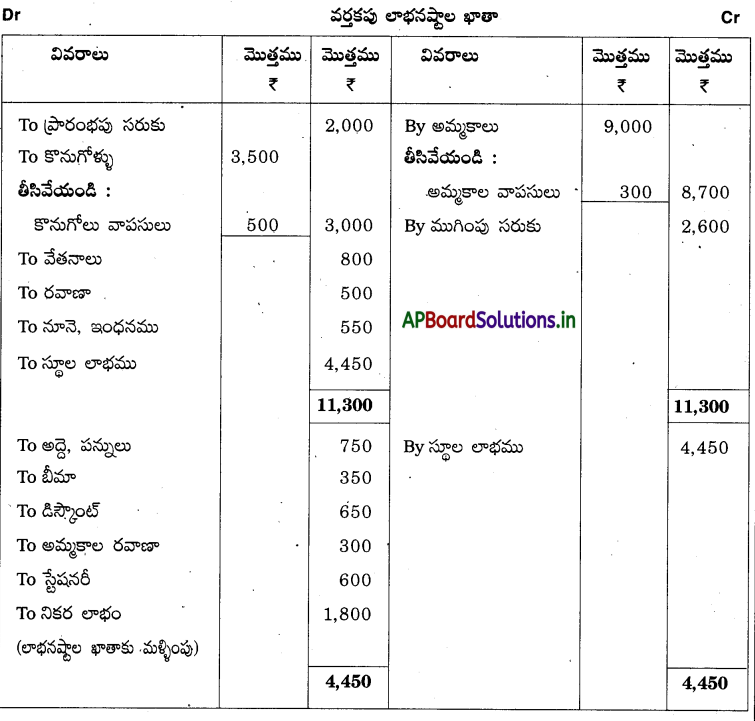

కింద ఇచ్చిన వివరాల నుంచి వర్తకపు ఖాతా, లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

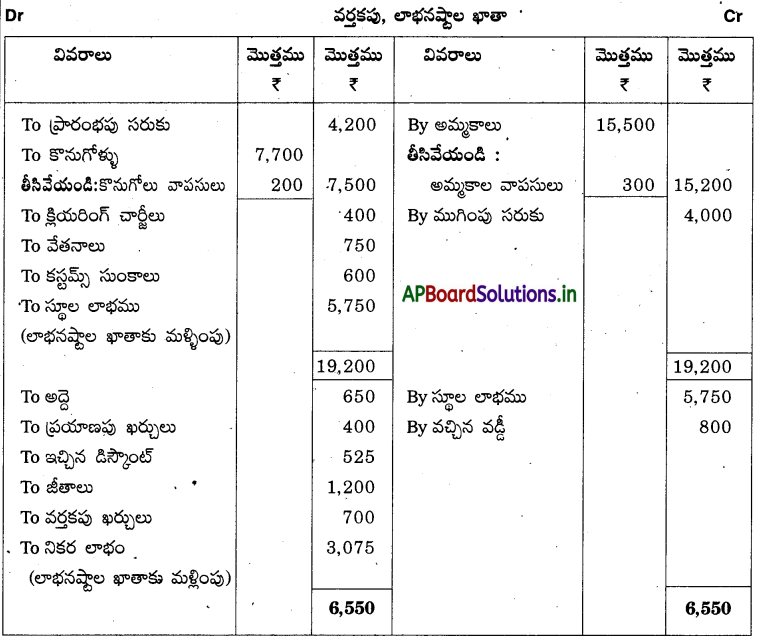

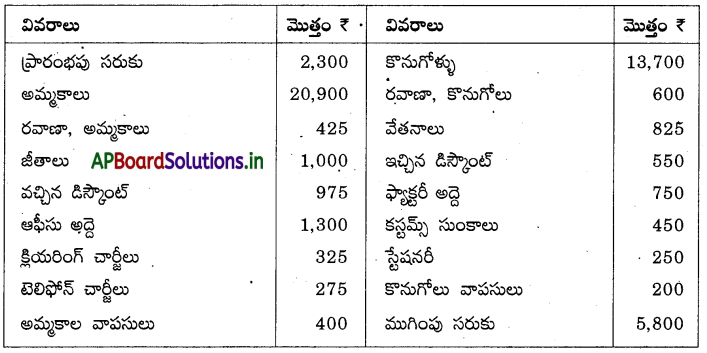

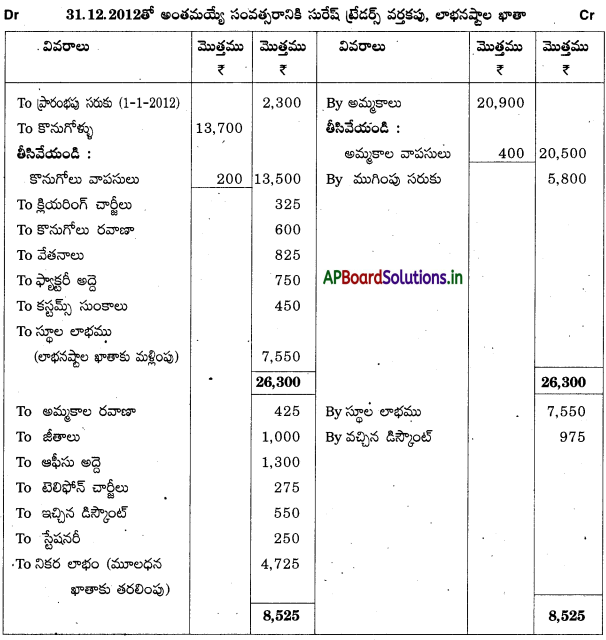

ప్రశ్న 8.

కింద ఇచ్చిన వివరాలతో సురేష్ ట్రేడర్స్ 31-12-2012 నాటి వర్తకపు ఖాతా, లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 9.

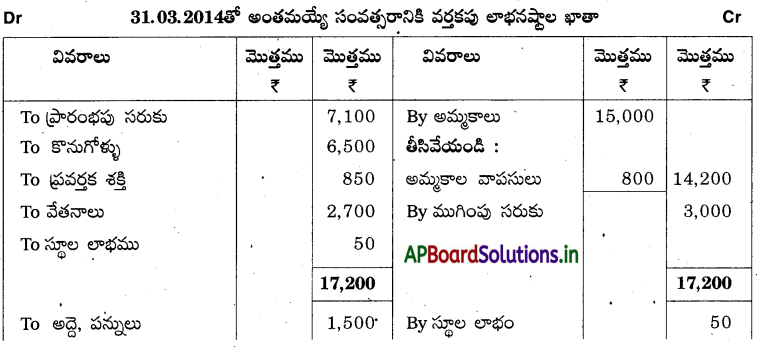

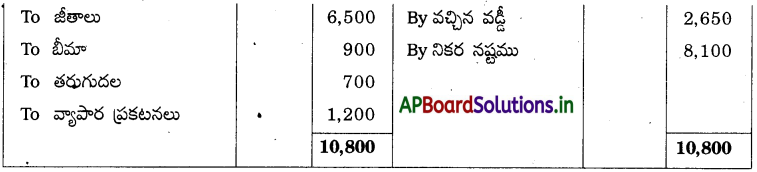

కింద ఇచ్చిన అంకణా సహాయంతో వర్తకపు ఖాతా, లాభనష్టాల ఖాతా 31.12.2013 నాటికి తయారుచేయండి.

సాధన.

ప్రశ్న 10.

కింద ఇచ్చిన వివరాలతో వర్తకపు ఖాతా, లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 11.

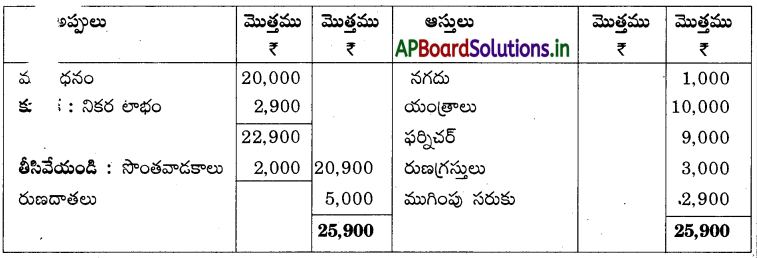

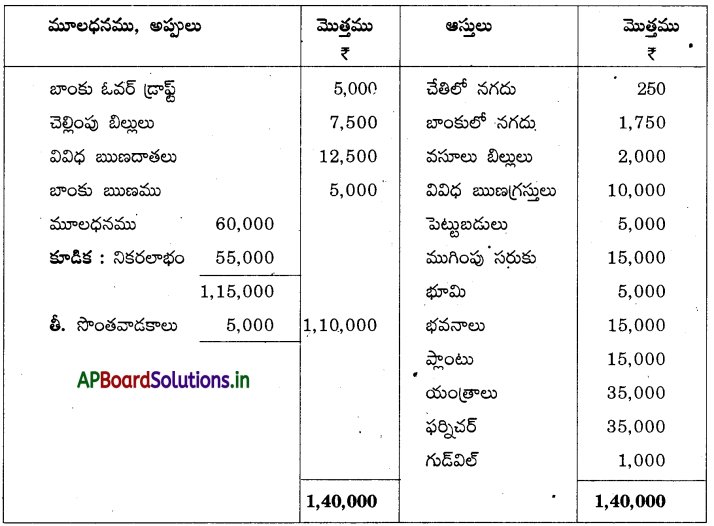

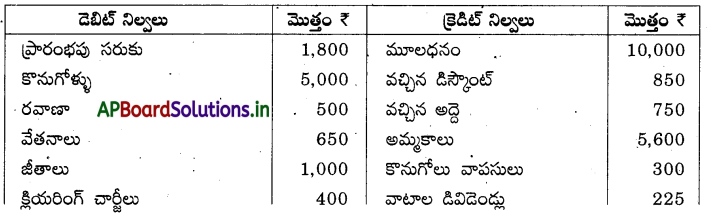

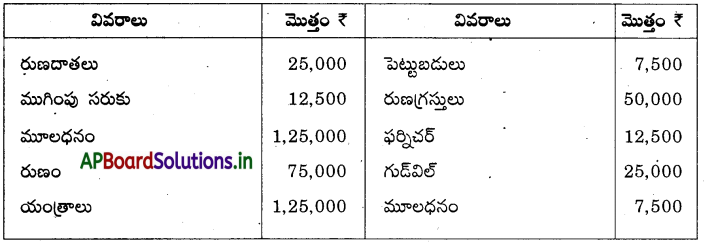

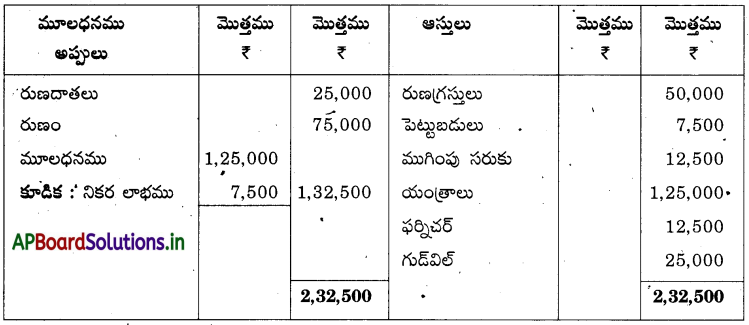

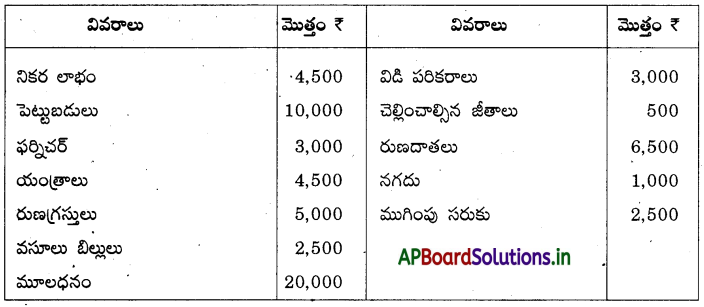

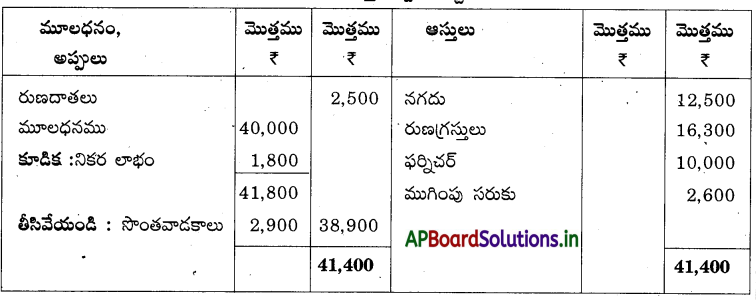

కింది వివరాలతో ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

ఆస్తి అప్పుల పట్టీ

ప్రశ్న 12.

31-03-2013 నాటి కిరణ్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

31.03.2013 నాటి కిరణ్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టిక

ప్రశ్న 13.

31-12-2013 నాటి వంశీ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

ఆస్తి అప్పుల పట్టీ

![]()

ఆస్తి అప్పుల పట్టీ

ప్రశ్న 15.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలను 31.03.2014 నాటి ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

31.03.2014 నాటి ఆస్తి అప్పుల పట్టీ

TEXTUAL EXAMPLES

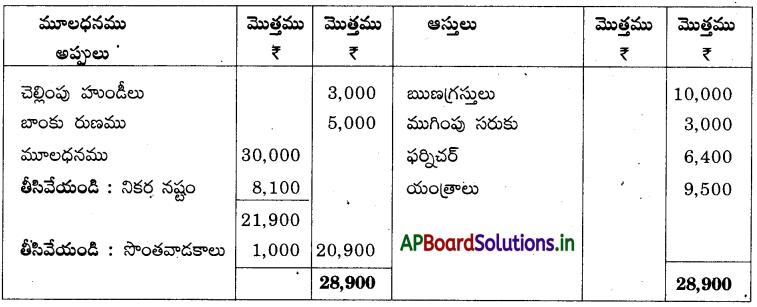

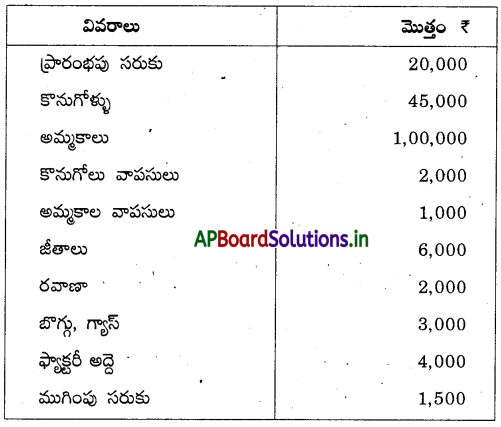

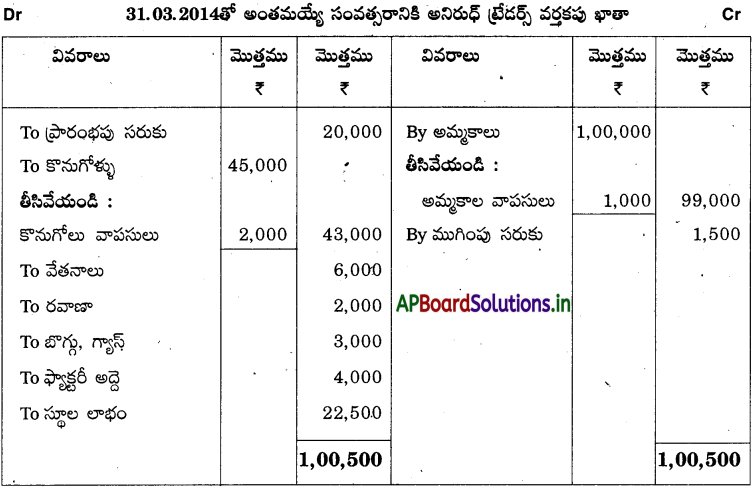

ప్రశ్న 1.

కింద ఇచ్చిన వివరాల నుంచి అనిరుధ్ ట్రేడర్స్ వర్తకపు ఖాతాను 31-03-2014 నాటికి తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 2.

కింద ఇచ్చిన వివరాల నుంచి వర్తకపు ఖాతా 31-12-2013 నాటికి తయారుచేయండి.

సాధన.

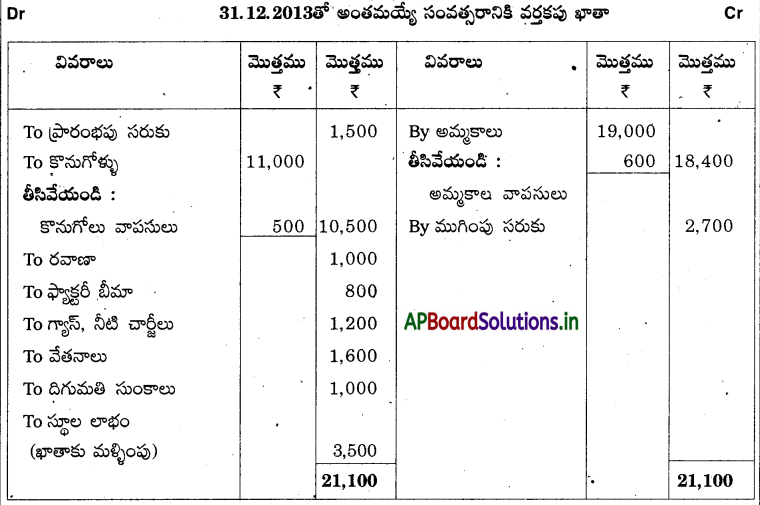

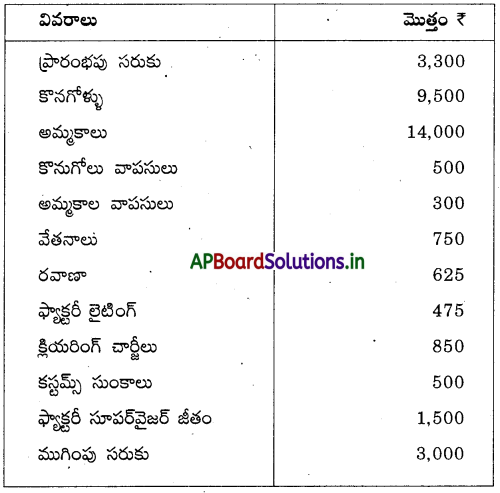

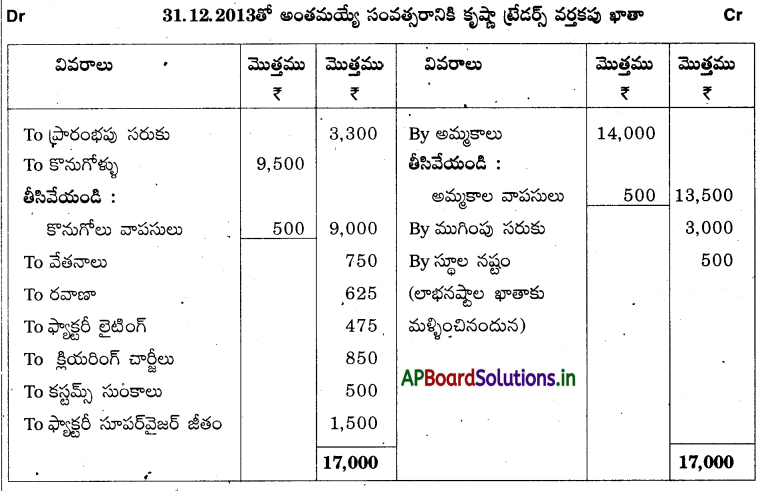

ప్రశ్న 3.

కృష్ణా ట్రేడర్స్ వర్తకపు ఖాతాను 31.12.2013 నాటికి తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 4.

31-03-2013 నాటి లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

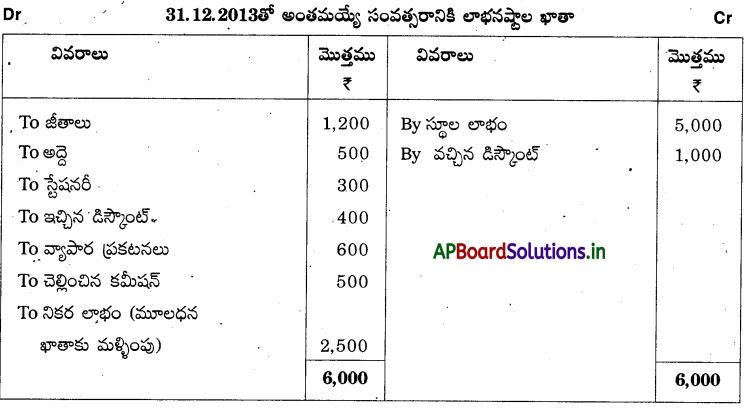

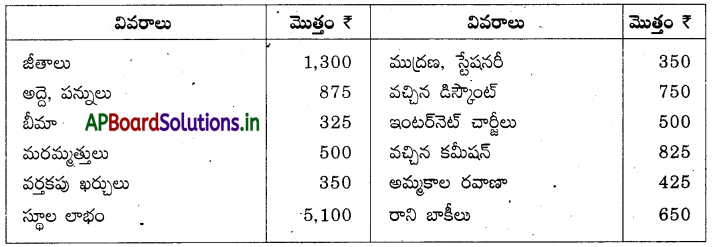

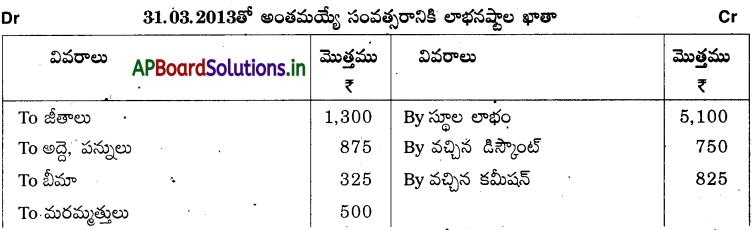

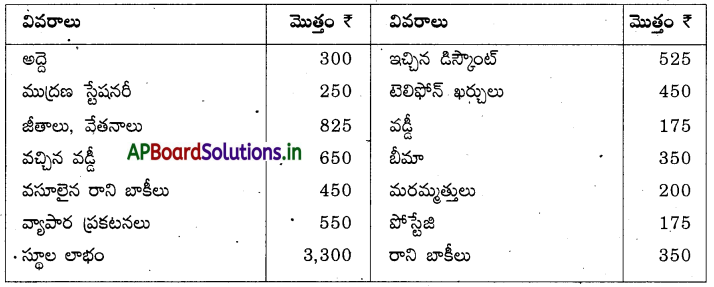

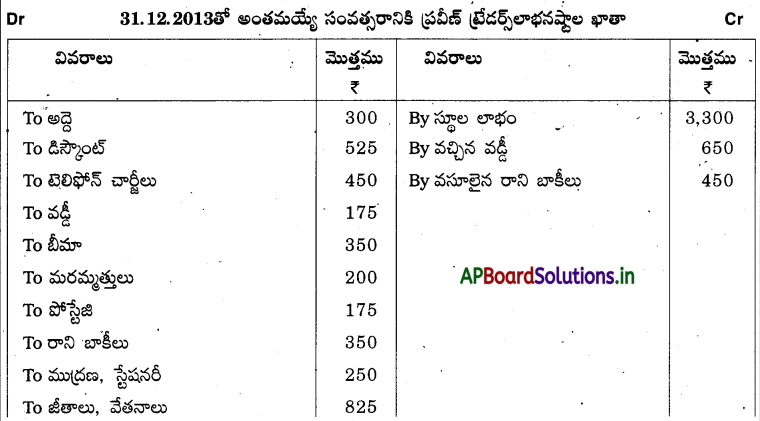

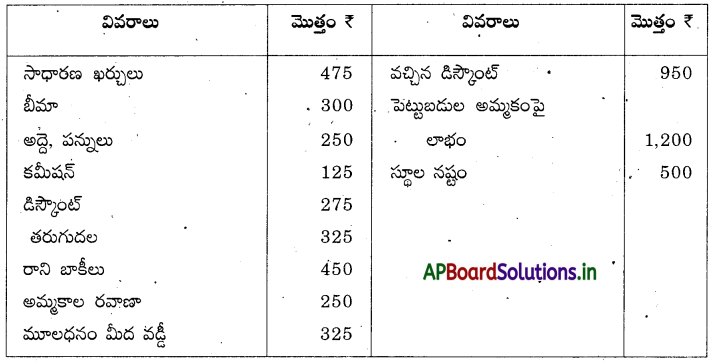

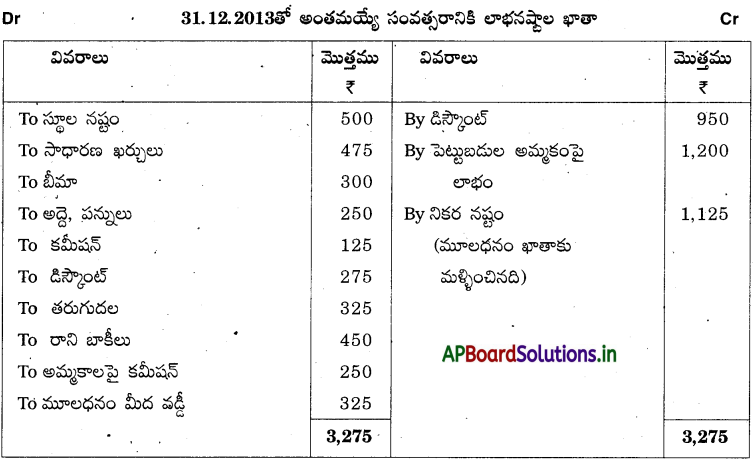

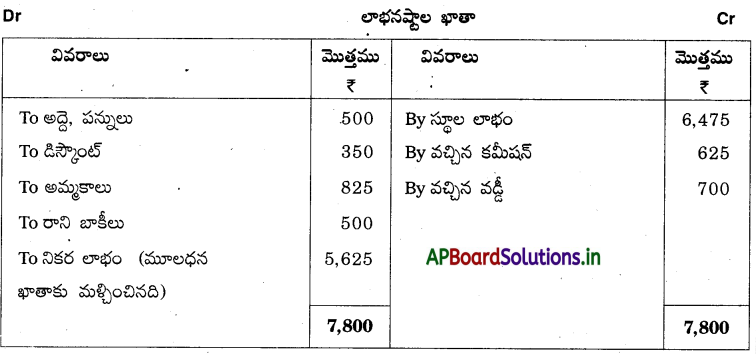

ప్రశ్న 5.

ప్రవీణ్ ట్రేడర్స్ లాభనష్టాల ఖాతాను 31.12.2013 నాటికి తయారుచేయండి.

సాధన.

![]()

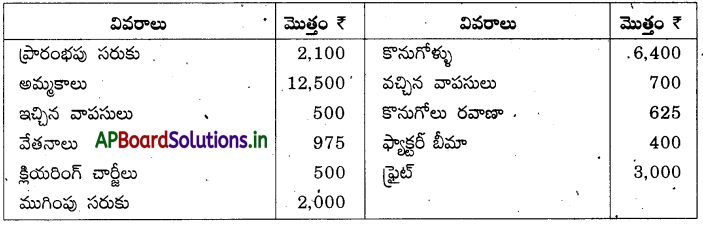

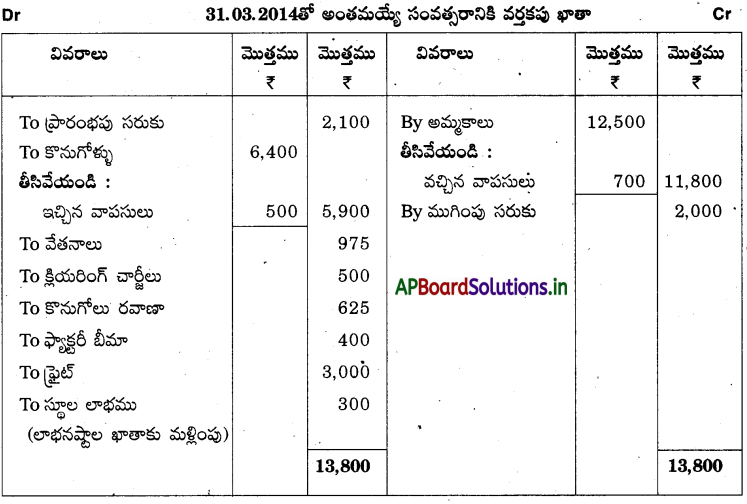

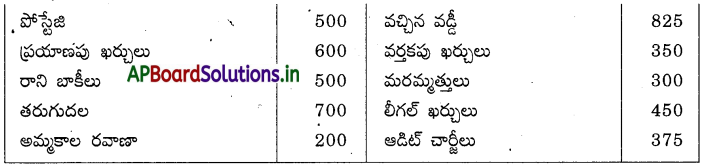

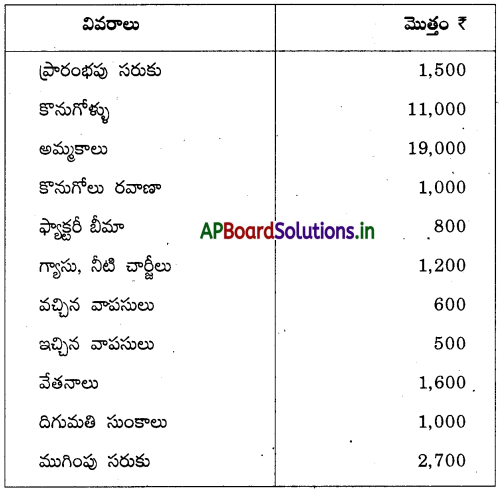

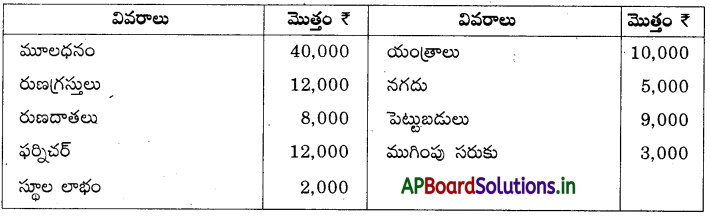

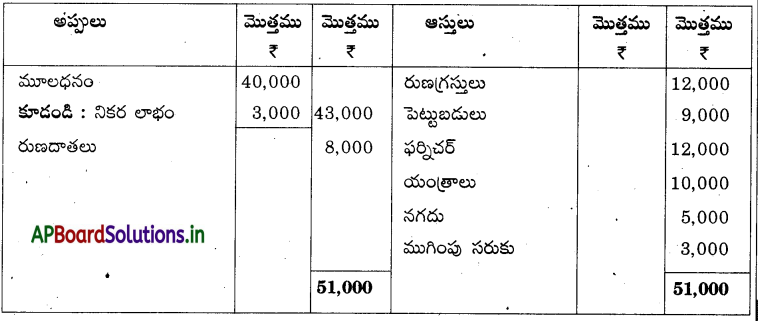

ప్రశ్న 6.

కింద ఇచ్చిన నిల్వలతో 31-12-2013 నాటి లాభనష్టాల ఖాతా తయారుచేయండి.

సాధన.

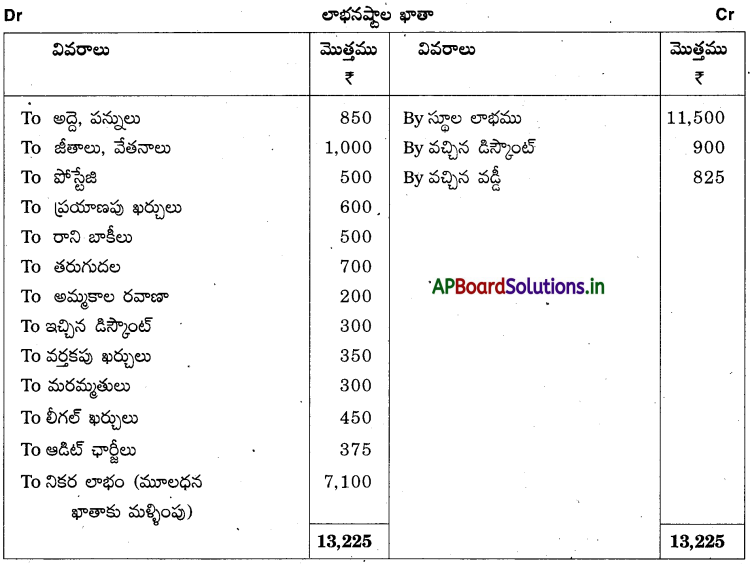

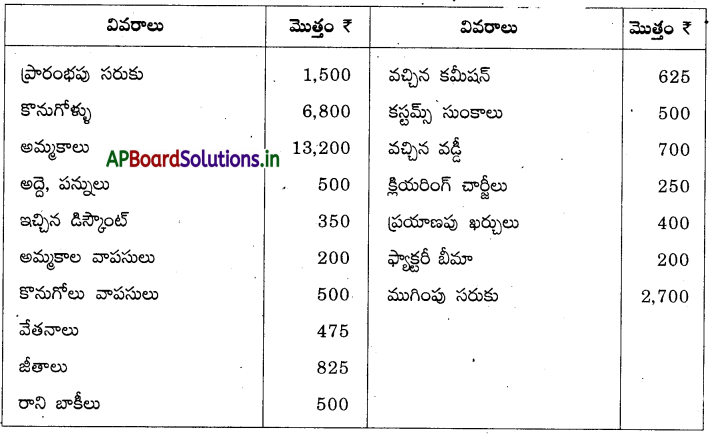

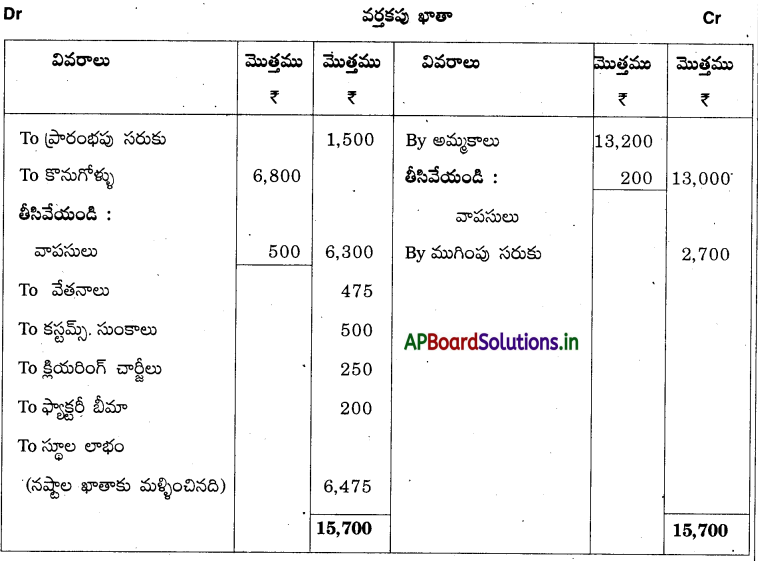

ప్రశ్న 7.

కింద ఇచ్చిన వివరాలతో వర్తకపు ఖాతాను, లాభనష్టాల ఖాతాను తయారుచేయండి..

సాధన.

![]()

ప్రశ్న 8.

కింద ఇచ్చిన వివరాల నుంచి ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

ఆస్తి అప్పుల పట్టీ

ప్రశ్న 9.

కింద ఇచ్చిన వివరాల నుంచి రమేష్ ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

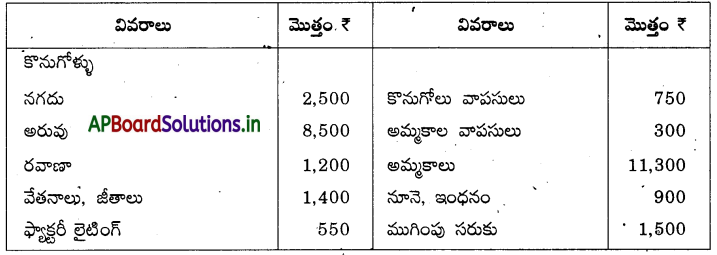

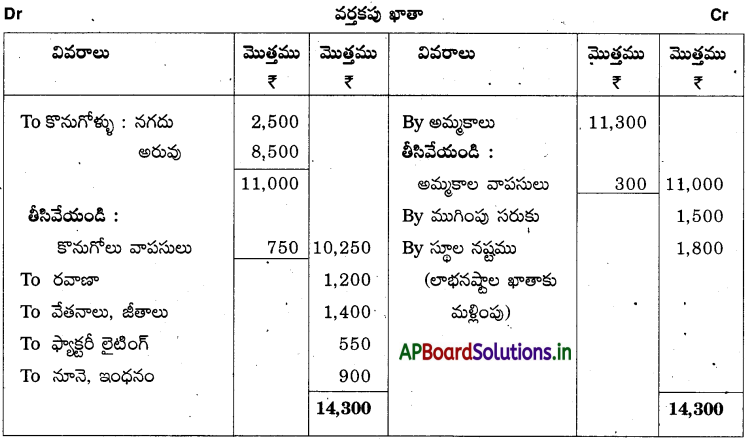

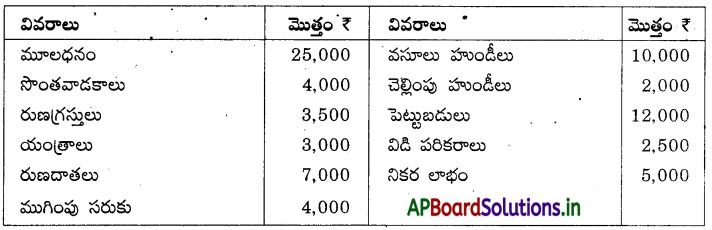

ప్రశ్న 10.

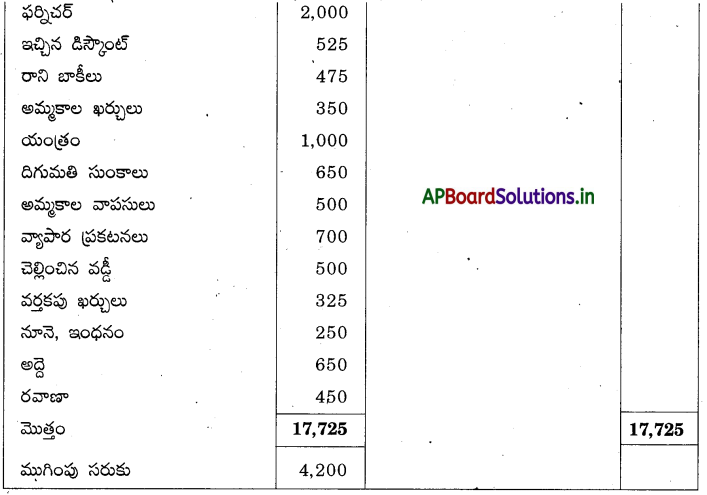

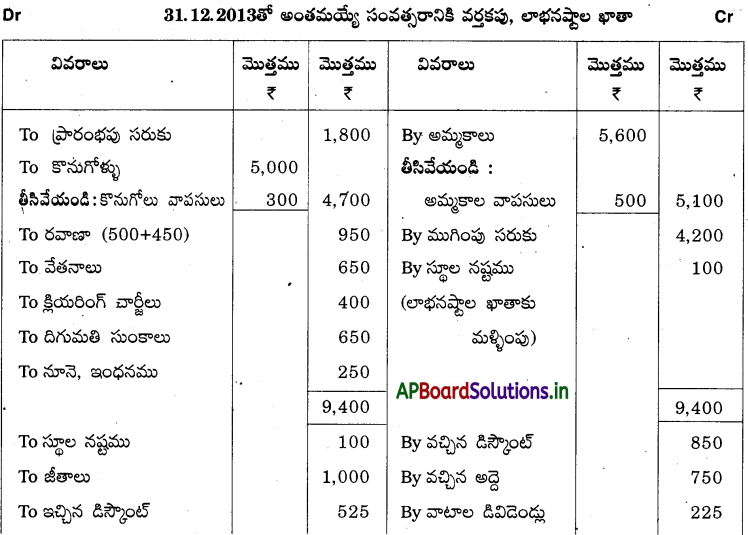

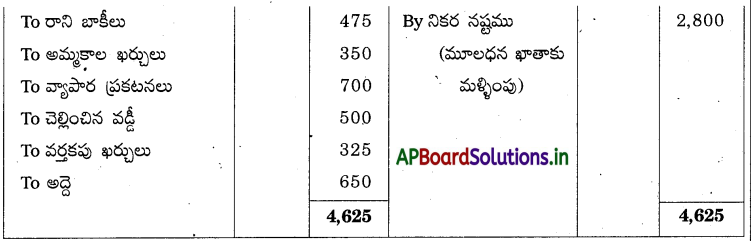

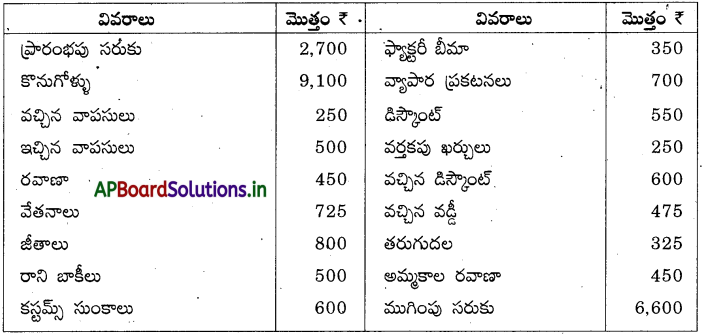

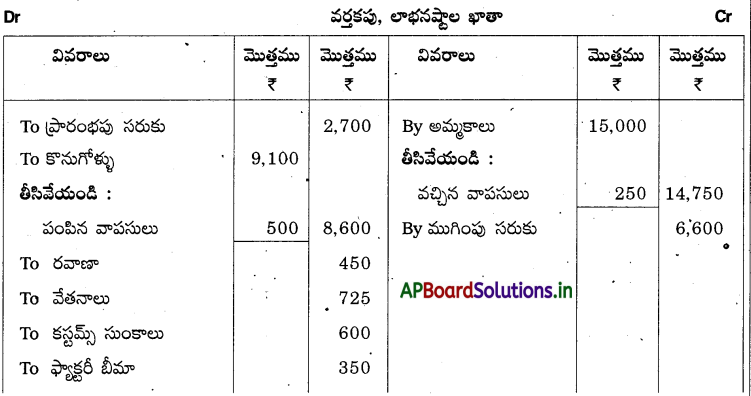

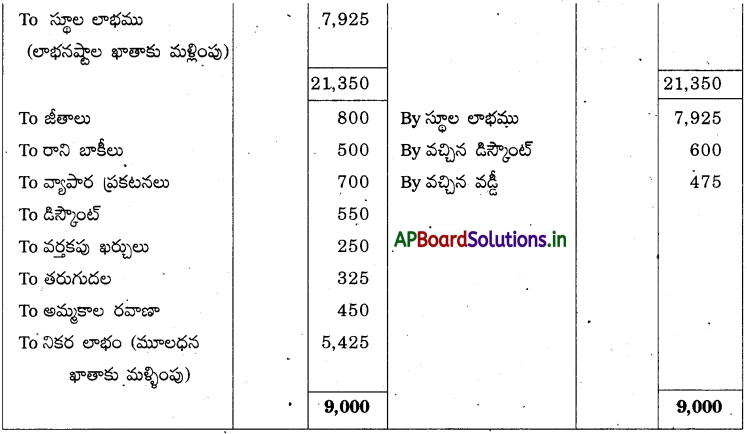

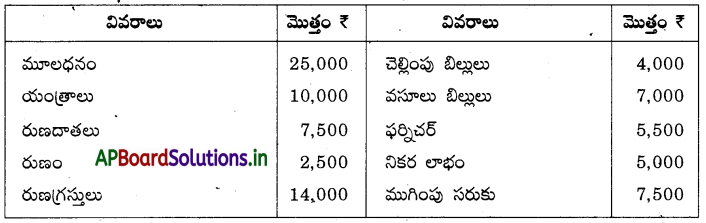

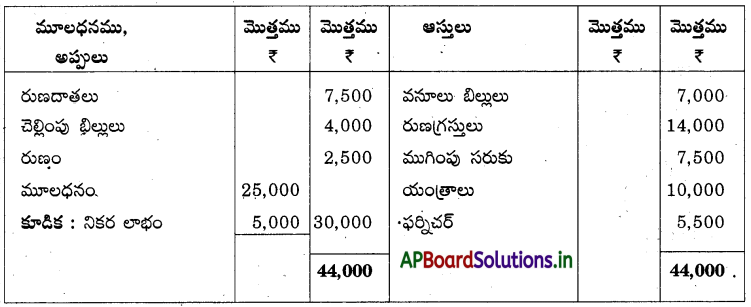

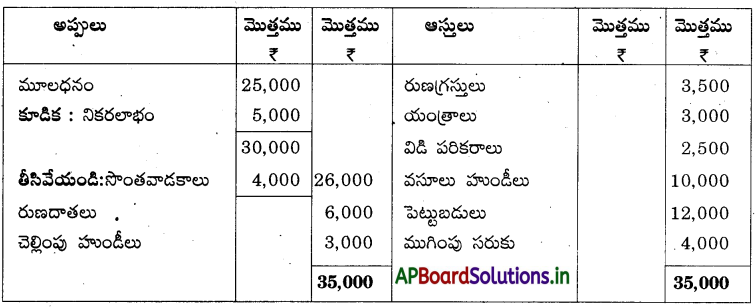

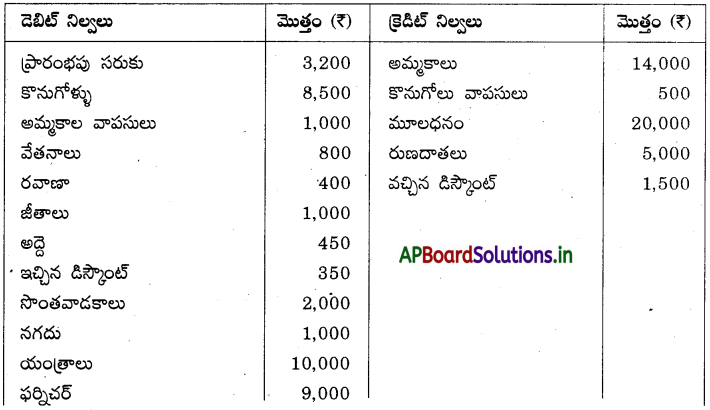

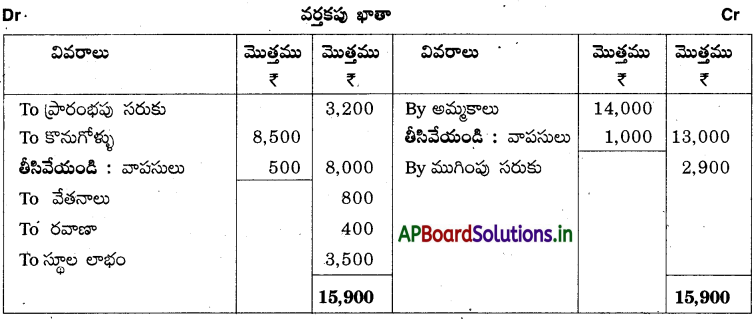

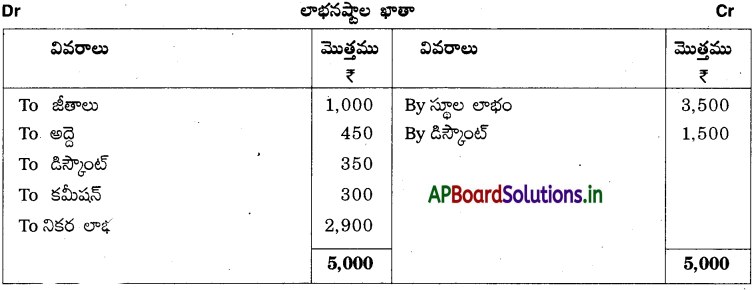

కింద ఇచ్చిన అంకణా నుంచి వర్తకపు ఖాతా, లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

![]()

ఆస్తి అప్పుల పట్టీ