Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 1st Lesson వినిమయ బిల్లులు Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 1st Lesson వినిమయ బిల్లులు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వినిమయ బిల్లును నిర్వచించండి. బిల్లు యొక్క ముఖ్య లక్షణాలను వివరించండి.

జవాబు:

భారత అన్యాక్రాంత యోగ్యతా పత్రాల చట్టం 1881లో సెక్షన్ 5 వినిమయ బిల్లును క్రింది విధముగా నిర్వచించినది.

“నిర్ణీతమైన వ్యక్తికి గాని లేదా అతని అనుమతి పొందిన వారికి గానీ లేదా పత్రాన్ని తెచ్చిన వ్యక్తికి గాని నిశ్చితమైన సొమ్ము చెల్లించవలసినదిగా లిఖితపూర్వకముగా ఆదేశిస్తూ, ఆదేశించే వ్యక్తి సంతకము చేసిన బేషరతు ఉత్తర్వు పత్రమే బిల్లు”.

వినిమయ బిల్లు లక్షణాలు :

- బిల్లు లిఖితపూర్వకముగా ఉండాలి.

- ఋణగ్రస్తునిపై ఋణదాత రాసిన ఉత్తర్వులై ఉండాలి.

- బిల్లులో ఉన్న ఉత్తర్వు షరతులతో కూడినది కాకుండా బేషరతుగా ఉండాలి.

- బిల్లు మొత్తము నిర్దిష్టముగా ఉండాలి. ఈ మొత్తాన్ని అంకెలలోనూ, అక్షరాలలోనూ వ్రాయాలి.

- బిల్లు వ్రాసిన తేదీని, బిల్లు యొక్క కాల పరిమితిని స్పష్టముగా బిల్లులో వ్రాయాలి.

- బిల్లుపై బిల్లును తయారుచేసిన బిల్లుకర్త సంతకం ఉండాలి.

- బిల్లును అంగీకరిస్తూ స్వీకర్త సంతకము చేసి స్వీకృతిని తెలుపవలెను.

- నిర్దిష్టమైన వ్యక్తికి గాని లేదా అతని అనుమతి పొందినవానికి గాని లేదా పత్రాన్ని తెచ్చిన వ్యక్తి బిల్లు పైకాన్ని చెల్లించవచ్చు.

- డిమాండు బిల్లు అయితే కోరిన వెంటనే, కాల పరిమితి గల బిల్లు అయితే నిర్ణీత కాలం తరువాత చెల్లించ వచ్చును.

- స్టాంపు చట్టం ప్రకారం బిల్లు డబ్బుకు సరిపడే స్టాంపులు అంటించాలి.

![]()

ప్రశ్న 2.

వినిమయ బిల్లుల ప్రయోజనాలను తెలపండి.

జవాబు:

వినిమయ బిల్లుల యొక్క ప్రయోజనాలు :

- బిల్లు అరువు కొనుగోళ్ళకు, అమ్మకాలకు సహకరిస్తుంది.

- బిల్లు చట్టం ప్రకారం విలువైన పత్రము. స్వీకర్త నుండి గడువు తేదీన బిల్లు మొత్తం రాకపోతే బిల్లుకర్త కోర్టు ద్వారా సులభముగా ఆ మొత్తాన్ని రాబట్టుకోవచ్చును.

- బిల్లును గడువు తేదీ కంటే ముందుగా బ్యాంకులో డిస్కౌంటు చేసుకొని, బిల్లు మొత్తమును పొందవచ్చును. బిల్లును ఆర్థికపరమైన ఆధారముగా చెప్పవచ్చు.

- బిల్లు లిఖితపూర్వకముగా ఉండటమే కాక ఋణగ్రస్తుని సంతకము ఉండటం వలన బాకీ విషయం న్యాయస్థానములో ఋజువు చేయడం సులభము.

- బిల్లు అన్యాక్రాంత యోగ్యతా పత్రము కాబట్టి బిల్లుకర్త తన ఋణ పరిష్కారము కోసం మరొకరికి బదలాయించవచ్చు.

- సర్దుబాటు బిల్లుల వలన వర్తకులు మార్కెట్లో తక్కువ రేటుకు డబ్బును పొందగలరు.

ప్రశ్న 3.

వివిధ రకాలైన బిల్లులను గురించి వివరించండి.

జవాబు:

బిల్లులను దిగువ విధముగా వర్గీకరించవచ్చును.

- కాల పరిమితి, డిమాండు బిల్లులు

- వర్తకపు, సర్దుబాటు బిల్లులు

- స్వదేశీ, విదేశీ బిల్లులు

1) కాల పరిమితి, డిమాండు బిల్లులు : కాల పరిమితి అంటే బిల్లు గడువు తీరిన తరువాత బిల్లుపై సొమ్ము చెల్లించవలసి ఉంటే వాటిని కాల పరిమితి గల బిల్లులు అంటారు. ఈ బిల్లులకు స్వీకర్త అంగీకారం తప్పనిసరి. బిల్లు కాల పరిమితి అదనముగా 3 రోజులు అనుగ్రహ దినాలు కలుపుకొని గడువు తేదీని నిర్ణయిస్తారు. బిల్లు మొత్తాన్ని బిల్లు కర్త కోరిన వెంటనే స్వీకర్త చెల్లించే బిల్లును డిమాండు బిల్లులు అంటారు. ఈ బిల్లులకు స్వీకర్త అంగీకారము అవసరము లేదు మరియు అనుగ్రహ దినాలు వర్తించవు.

2) వర్తకపు, సర్దుబాటు బిల్లులు: వ్యాపార బాకీలను పరిష్కరించడం కోసం బిల్లులను వ్రాస్తే వాటిని వర్తకపు బిల్లులు అంటారు. ఉదాహరణకు x, y కి 10,000 ల సరుకు అమ్మి, ఆ మొత్తానికి బిల్లు వ్రాస్తాడు. y స్వీకృతిని తెలియజేసిన తర్వాత గడువు తేదీన y బిల్లుపై మొత్తాన్ని చెల్లించడం జరుగుతుంది.

వ్యాపార బాకీలను పరిష్కరించడం కోసం కాకుండా, ఒకరి అవసరాలను మరొకరు తీర్చడానికి ఒకరిపై మరొకరు ఎటువంటి ప్రతిఫలాపేక్ష లేకుండా వ్రాసుకున్న బిల్లును సర్దుబాటు బిల్లులు అంటారు. డబ్బు పరస్పరము సర్దుబాటు కోసం ఒకరిపై మరొకరు బిల్లులను వ్రాస్తారు. తరువాత బ్యాంకులో డిస్కౌంటు చేసి, ఆర్థిక అవసరాలను తీర్చుకుంటారు.

3) స్వదేశీ, విదేశీ బిల్లులు : బిల్లు కర్త, బిల్లు స్వీకర్త స్వదేశీయులై ఉండి బిల్లు చెల్లింపు స్వదేశములో జరిగే విధముగా బిల్లులను వ్రాసుకుంటే వాటిని స్వదేశీ బిల్లులు అంటారు. స్వీకర్త విదేశములో ఉండి, స్వీకృతి తెలియజేసినా, బిల్లు చెల్లింపు స్వదేశములో జరిగితే దానిని కూడా స్వదేశీ బిల్లుగానే పరిగణిస్తారు.

బిల్లుకర్త, బిల్లు స్వీకర్తలలో ఎవరైనా విదేశములో నివసిస్తూ, బిల్లు చెల్లింపు విదేశములో జరిగితే దానిని విదేశీ బిల్లు అంటారు. విదేశీ బిల్లులను మూడు సెట్లుగా తయారుచేసి, విడివిడిగా మూడు పోస్టులలో స్వీకర్తకు పంపుతారు. ఏదైనా ఒక సెట్ త్వరగా చేరాలనే లక్ష్యముతో మూడు సెట్లను పంపినప్పటికి స్వీకర్త ఒక సెట్పైన సంతకము చేస్తాడు.

ప్రశ్న 4.

వినిమయ బిల్లు, ప్రామిసరీ నోట్ల మధ్య వ్యత్యాసములు తెలపండి.

జవాబు:

వినిమయ బిల్లుకు, ప్రామిసరీ నోటుకు క్రింది తేడాలున్నవి.

వినిమయ బిల్లు

- బిల్లును ఋణదాత తయారుచేస్తాడు.

- బిల్లులో బేషరతులతో కూడిన ఉత్తర్వు ఉంటుంది.

- బిల్లులో బిల్లుకర్త, బిల్లు స్వీకర్త, బిల్లు గ్రహీత అనే మూడు పార్టీలుంటాయి.

- బిల్లుకు బిల్లు స్వీకర్త స్వీకృతి అవసరం.

- బిల్లు కర్త మరియు బిల్లు గ్రహీత ఒకరే కావచ్చు.

- బిల్లు అనాదరణ జరిగితే ధృవీకరణ, ఆక్షేప సూచన తప్పనిసరి.

ప్రామిసరీ నోటు

- ప్రామిసరీ నోటును ఋణగ్రస్తుడు తయారుచేస్తాడు.

- నోటులో బేషరతుతో కూడిన వాగ్దానము ఉంటుంది.

- నోటులో నోటుకర్త (ఋణగ్రస్తుడు) గ్రహీత (ఋణదాత) అనే రెండు పార్టీలు ఉంటాయి.

- నోటుకు స్వీకృతి అవసరము లేదు.

- నోటు రాసిన వ్యక్తి గ్రహీత అయ్యే అవకాశము ఉండదు.

- నోటు అనాదరణ చెందితే ధృవీకరణ, ఆక్షేప సూచన అవసరం లేదు.

![]()

ప్రశ్న 5.

వినిమయ బిల్లు, చెక్కుల మధ్య వ్యత్యాసాలను వివరించండి.

జవాబు:

భారత అన్యాక్రాంత యోగ్యతా పత్రాల చట్టం 1881 సెక్షన్ 6 ప్రకారం “ఒక నిర్దేశిత బ్యాంకుపై నిర్దేశించిన మొత్తాన్ని కోరిన వెంటనే చెల్లింపు చేయవలసినదిగా ఆదేశిస్తూ రాసే బిల్లు పత్రమే చెక్కు”.

చెక్కు కూడా బిల్లు మాదిరి లక్షణాలు కలిగి ఉండి, దిగువ పేర్కొన్న అదనపు లక్షణాలను కలిగి ఉంటుంది.

- చెక్కును విధిగా నిర్దేశిత బ్యాంకు మీదనే వ్రాయాలి.

- చెక్కును దాఖలు చేసిన వెంటనే బ్యాంకు విధిగా చెల్లింపు చేయాలి.

వినిమయ బిల్లు, చెక్కుకు మధ్య గల వ్యత్యాసాలు :

వినిమయ బిల్లు

- బిల్లుకు స్వీకృతి అవసరము.

- బిల్లుకు స్టాంపు చట్టము ప్రకారం అవసరమైన స్టాంపులు అతికించాలి.

- బిల్లులకు క్రాసింగ్ ఉండదు.

- బిల్లు సొమ్ము చెల్లించడానికి గడువుతేదీ ఉంటుంది.

- కాల పరిమితి గల బిల్లులపై 3 అనుగ్రహ దినాలు ఉంటాయి.

- బిల్లుపై స్వీకృతి తెలిపిన తర్వాత దానిని ఉపసంహరించుకునే అవకాశము లేదు.

చెక్కు

- చెక్కుకు స్వీకృతి అవసరం లేదు.

- చెక్కుకు స్టాంపులు అవసరం లేదు.

- చెక్కులను క్రాసింగ్ చేయవచ్చు.

- చెక్కును దాఖలు చేసిన వెంటనే బ్యాంకు విధిగా చెల్లించాలి.

- చెక్కులకు అనుగ్రహ దినాలు ఉండవు.

- చెక్కును జారీ చేసిన తర్వాత చెక్కు వ్రాసిన వ్యక్తి నోటీసు ఇవ్వడం ద్వారా ఉపసంహరించుకోవచ్చు.

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వినిమయ బిల్లును నిర్వచించండి.

జవాబు:

భారత అన్యాక్రాంత యోగ్యతా పత్రాల చట్టము 1986లోని సెక్షన్ 5 వినిమయ బిల్లును ఈ విధముగా నిర్వచించినది. “నిర్ణీతమైన వ్యక్తికి గాని లేదా అతని అనుమతి పొందినవారికి గాని లేదా పత్రాన్ని తెచ్చిన వ్యక్తికి గాని నిశ్చితమైన సొమ్మును చెల్లించవలసినదిగా లిఖిత పూర్వకముగా ఆదేశిస్తూ, ఆదేశించే వ్యక్తి సంతకము చేసిన బేషరతు ఉత్తర్వు పత్రమే బిల్లు”.

ప్రశ్న 2.

బిల్లుకు ఉండే పార్టీలను గురించి వివరించండి.

జవాబు:

బిల్లుకు ముగ్గురు పార్టీలు ఉంటారు. వారు :

- బిల్లుకర్త

- బిల్లు స్వీకర్త

- బిల్లు గ్రహీత.

బిల్లుకర్త : బిల్లును తయారు చేసిన వ్యక్తిని బిల్లుకర్త అంటారు. అతడు బిల్లు వ్రాసి సంతకము చేస్తాడు. బిల్లుకర్త సాధారణముగా ఋణదాత అయి, ఋణగ్రస్తునిపై వ్రాస్తాడు.

బిల్లు స్వీకర్త : బిల్లు ఎవరిని ఉద్దేశించి వ్రాయబడినదో ఆ వ్యక్తిని బిల్లు స్వీకర్త అంటారు. బిల్లు స్వీకర్త సాధారణముగా ఋణగ్రస్తుడై ఉంటాడు. ఇతడు ఋణదాత వ్రాసిన బిల్లుకు స్వీకృతిని తెలియజేస్తూ సంతకము చేసే వ్యక్తి. ఇతడు గడువు తేదీన బిల్లు మొత్తాన్ని చెల్లించాలి.

బిల్లు గ్రహీత : గడువు తేదీన బిల్లు మొత్తాన్ని పొందే వ్యక్తిని బిల్లు గ్రహీత అంటారు. సాధారణముగా బిల్లుకర్త, బిల్లు గ్రహీత ఒకరే కావచ్చు. కొన్ని సందర్భాలలో బిల్లుకర్త అనుమతి పొందిన వ్యక్తి (బ్యాంకు లేదా ఎండార్సీ) బిల్లు గ్రహీతగా ఉండవచ్చు.

ప్రశ్న 3.

ప్రామిసరీ నోటును నిర్వచించండి.

జవాబు:

భారత అన్యాక్రాంత యోగ్యతా పత్రాల చట్టము 1881 సెక్షన్ 4 ప్రకారము “షరతులు లేని వాగ్దానముతో ఉన్న పత్రాన్ని, పత్రము వ్రాసిన వారి సంతకముతోనూ, కొంత నిర్దిష్టమైన మొత్తాన్ని అందులో వ్రాసిన వ్యక్తికి గాని లేదా ఆర్డరు పొందిన వారికి గాని లేదా పత్రము కలిగిన వ్యక్తికి గాని చెల్లించడానికి జారీచేసేవి లిఖితపూర్వకమైన పత్రమే ప్రామిసరీ

నోటు.

![]()

ప్రశ్న 4.

బిల్లుపై గడువు తేదీ అంటే ఏమిటి ?

జవాబు:

బిల్లుపై చెల్లింపు జరగవలసిన తేదీని గడువు తేదీ అంటారు. దాఖలు చేయగానే చెల్లించవలసిన బిల్లుకు, కోరగానే చెల్లించే బిల్లులకు దాఖలు చేసిన తేదీయే గడువు తేదీ అవుతుంది. కాల పరిమితి గల బిల్లు అయితే గడువు కాలానికి అదనపు 3 రోజులు (అనుగ్రహ దినాలు) కలిపి వచ్చే రోజును గడువు తేదీ అంటారు. ఈ గడువు తేదీ | Public holiday అయితే దాని ముందు రోజు, అత్యవసర సెలవు దినం అయితే తదుపరి పనిదినం అవుతుంది.

ప్రశ్న 5.

అనుగ్రహ దినాలు అంటే ఏమిటి ?

జవాబు:

గడువు తేదీ లెక్కించేటపుడు బిల్లుకర్త, బిల్లు స్వీకర్తకు మూడు రోజులు అనుగ్రహ దినాలుగా అనుమతిస్తాడు. కాబట్టి బిల్లు కాలపరిమితికి అదనముగా ఇచ్చే మూడు రోజులను అనుగ్రహ దినాలు అంటారు. బిల్లు. కాలానికి అదనముగా అనుగ్రహ దినాలు కలిపి బిల్లు గడువు తేదీని నిర్ణయిస్తారు.

ప్రశ్న 6.

ధృవీకరణ ఖర్చులను గురించి వివరించండి.

జవాబు:

స్వీకర్తచే బిల్లు అనాదరణ జరిగినపుడు, బిల్లుకర్త ఆ విషయాన్ని ఋజువు చేయడానికి నోటరీ పబ్లిక్ అనే అధికారి చేత ధృవీకరించాలి. నోటరీ పబ్లిక్ అనాదరణను ధృవీకరించడాన్ని ‘ధృవీకరణ’ అంటారు. నోటరీ బిల్లును స్వీకర్తకు పంపి అతడు చెప్పిన విషయాన్ని నమోదు చేసుకుంటాడు. బిల్లు అనాదరణ విషయాన్ని తెలియజేస్తూ నోటరీ పబ్లిక్ అధికారికముగా ఒక పత్రాన్ని జారీ చేస్తాడు. ఈ సేవలను అందించినందుకు నోటరీకి చెల్లించిన ఛార్జీలను ధృవీకరణ ఖర్చులు అంటారు. ఈ ఖర్చులను మొదట బిల్లుదారు చెల్లించినా, చివరకు బిల్లు స్వీకర్త భరించవలెను.

ప్రశ్న 7.

బిల్లు స్వీకృతి అంటే ఏమిటి ?

జవాబు:

బిల్లుపై అడ్డముగా ‘అంగీకరించినాను’ అని రాసి ఋణగ్రస్తుడు సంతకము చేసి సమ్మతిని తెలపడాన్ని స్వీకృతి లేదా అంగీకారము అంటారు. స్వీకృతి తెలిపిన వ్యక్తిని బిల్లు స్వీకర్త అంటారు. బిల్లు స్వీకర్త అంగీకారము తెలిపిన తర్వాతనే ముసాయిదా బిల్లు, అసలు బిల్లు అవుతుంది.

ప్రశ్న 8.

బిల్లును డిస్కౌంట్ చేయడం గురించి వివరించండి.

జవాబు:

గడువు తేదీకి ముందుగానే బిల్లుకర్త తన వద్ద ఉన్న బిల్లును బ్యాంకుకు అమ్మి, తన ఆర్థిక అవసరాలను తీర్చుకుంటాడు. బ్యాంకు వారు కొంత సొమ్మును మినహాయించుకొని మిగిలిన మొత్తాన్ని చెల్లిస్తారు. బ్యాంకువారు మినహాయించుకున్న ఈ మొత్తాన్ని డిస్కౌంట్ అంటారు. డిస్కౌంటుతో బిల్లును బ్యాంకులో నగదుగా మార్చుకోవడాన్ని | బిల్లు డిస్కౌంటింగ్ అంటారు.

ప్రశ్న 9.

బిల్లును రిబేటుతో విడుదల చేయడం అంటే ఏమిటి ?

జవాబు:

బిల్లు స్వీకర్త వద్ద తగినంత నగదు ఉన్నప్పుడు బిల్లుకర్త అనుమతితో గడువు తేదీకి ముందుగానే సొమ్మును చెల్లించి, బిల్లును రద్దుపరుచుకోవచ్చు. ఇలాంటప్పుడు బిల్లు స్వీకర్త చెల్లించే మొత్తంలో కొంత తగ్గింపు ఇస్తారు. ఈ తగ్గింపునే రిబేటు అంటారు. దీనినే బిల్లును రిబేటుతో విడుదల చేయడం అంటారు.

ప్రశ్న 10.

బిల్లు నవీకరణను వివరించండి.

జవాబు:

బిల్లు స్వీకర్త గడువు తేదీనాడు బిల్లు మొత్తము చెల్లించలేని స్థితిలో ఉన్నప్పుడు, బిల్లును అనాదరణ చేయడానికి బదులు బిల్లుకర్త వద్దకు వెళ్ళి పాతబిల్లును రద్దుచేసి, కొత్త గడువుతో కొత్తబిల్లు వ్రాయవలసినదిగా కోరవచ్చు. దానికి అంగీకరించి బిల్లుకర్త పాతబిల్లును రద్దుచేసి, దాని స్థానములో కొత్తబిల్లును రాయడాన్ని ‘బిల్లు నవీకరణ’ అంటారు. ఈ అదనపు కాల వ్యవధికి బిల్లుకర్త వడ్డీని వసూలు చేస్తాడు.

ప్రశ్న 11.

బిల్లు అనాదరణ అంటే ఏమిటి ?

జవాబు:

బిల్లు గడువు తేదీన బిల్లు స్వీకర్త బిల్లు మొత్తాన్ని చెల్లించకపోవడాన్ని బిల్లు అనాదరణ అంటారు.

![]()

TEXTUAL PROBLEMS

A. వినిమయ బిల్లుల ఆదరణ

ప్రశ్న 1.

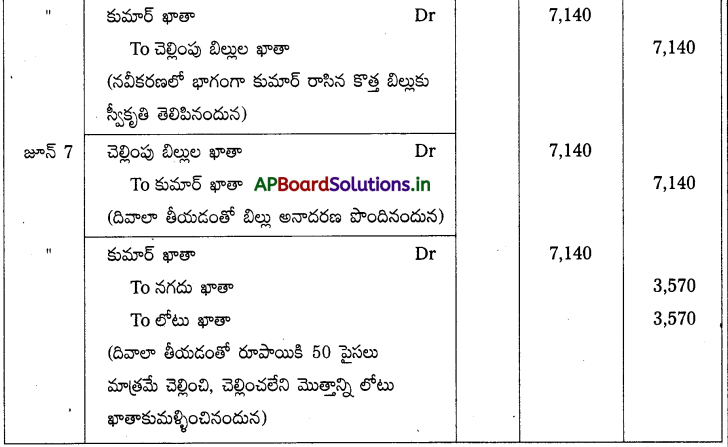

జూలై 1, 2014 తేదీన మధు ₹ 5,000 సరుకులను పవన్కు అరువుపై అమ్మి, అతనిపై అదే మొత్తానికి 3 నెలల గడువు గల ఒక బిల్లును రాసినాడు. పవన్ ఆ బిల్లును అంగీకరించి మధుకు తిరిగి పంపాడు. గడువు తేదీన పవన్ బిల్లును ఆదరించాడు.

మధు, పవన్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

మధు పుస్తకాలలో చిట్టా పద్దులు

పవన్ పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 2.

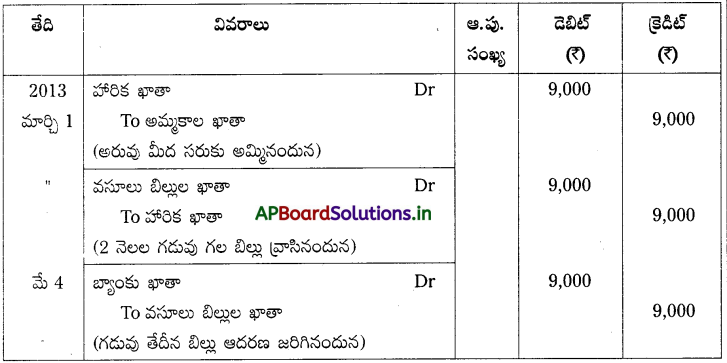

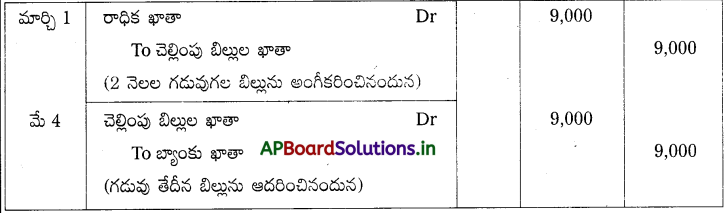

రాధిక మార్చి 1, 2013 తేదీన ₹ 9,000 విలువ గల సరుకులను హారికకు అమ్మి ఆ మొత్తానికి 2 నెలల బిల్లును రాసింది. హారిక బిల్లును ఆమోదించి రాధికకి తిరిగి పంపింది. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

రాధిక, హారిక పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

రాధిక పుస్తకాలలో చిట్టా పద్దులు

హారిక పుస్తకాలలో చిట్టా పద్దులు

![]()

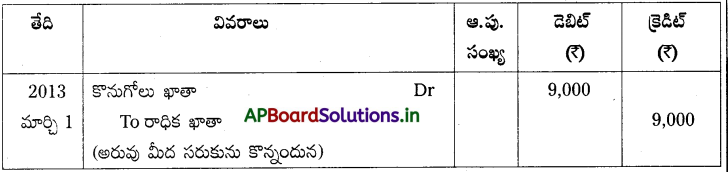

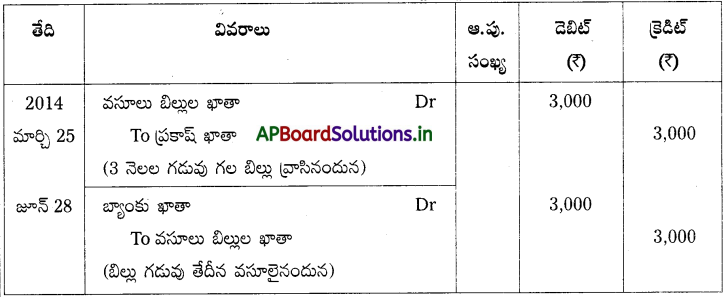

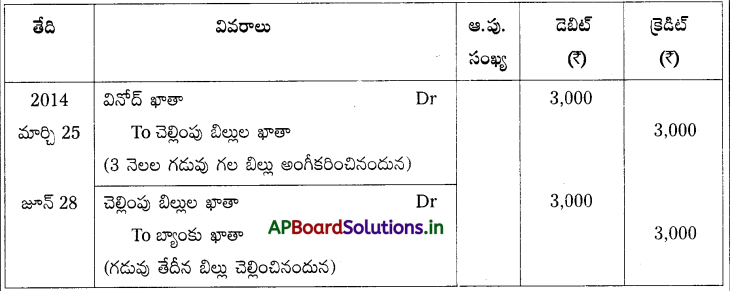

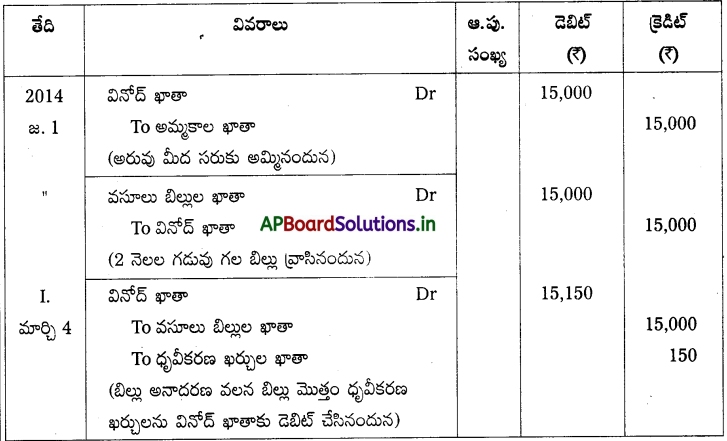

ప్రశ్న 3.

మార్చి 25, 2014వ తేదీన వినోద్ ₹ 3,000 లకు ప్రకాప్పై 3 నెలల బిల్లును రాసినాడు. ప్రకాష్ ఆ బిల్లును అంగీకరించి వినోద్కు అందజేశాడు. గడువు తేదీన బిల్లు ఆదరించబడింది.

వినోద్, ప్రకాష్ పుస్తకాలలో చిట్టా పద్దులు రాయండి.

సాధన.

వినోద్ పుస్తకాలలో చిట్టా పద్దులు

ప్రకాష్ పుస్తకాలలో చిట్టాపద్దులు

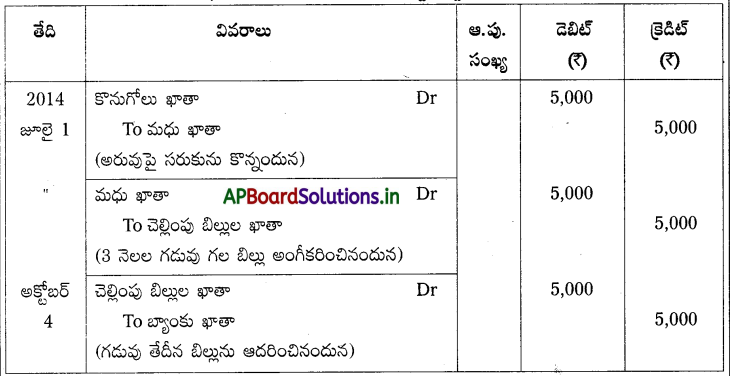

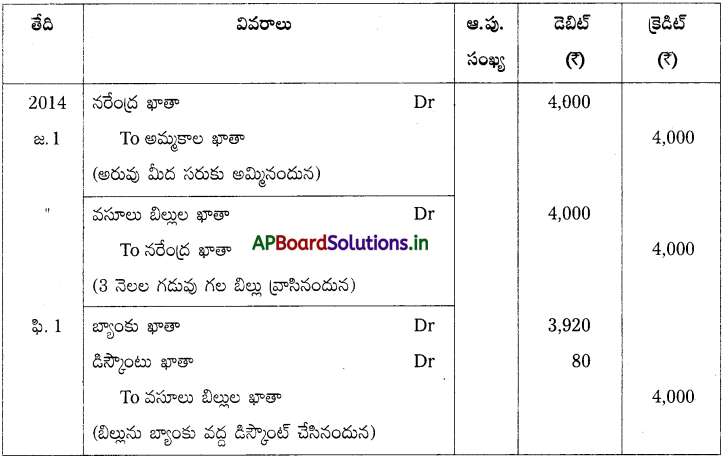

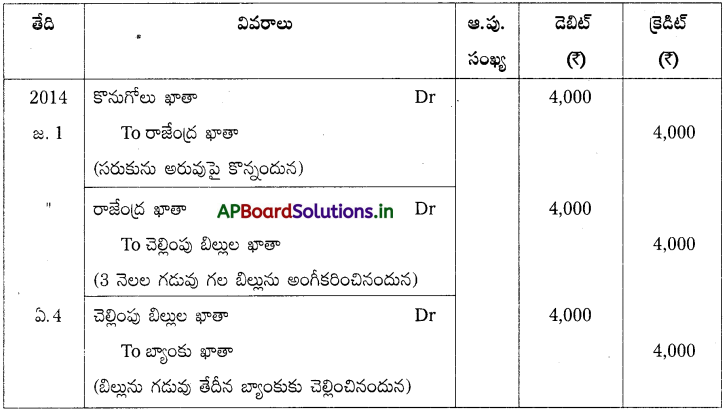

ప్రశ్న 4.

జనవరి 1, 2014 తేదీన రాజేంద్ర ₹ 4,000 విలువ గల సరుకులను నరేంద్రకు అమ్మి, ఆ మొత్తానికి నరేంద్రపై 3 నెలల బిల్లును రాసినాడు. నరేంద్ర నుంచి అంగీకారం పొందిన తరువాత, రాజేంద్ర ఫిబ్రవరి 1, 2014 తేదీన ఆ బిల్లును తన బ్యాంకులో 12% నకు డిస్కౌంట్ చేసుకున్నాడు. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

రాజేంద్ర, నరేంద్ర పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

రాజేంద్ర పుస్తకాలలో చిట్టా పద్దులు

నరేంద్ర పుస్తకాలలో చిట్టా పద్దులు

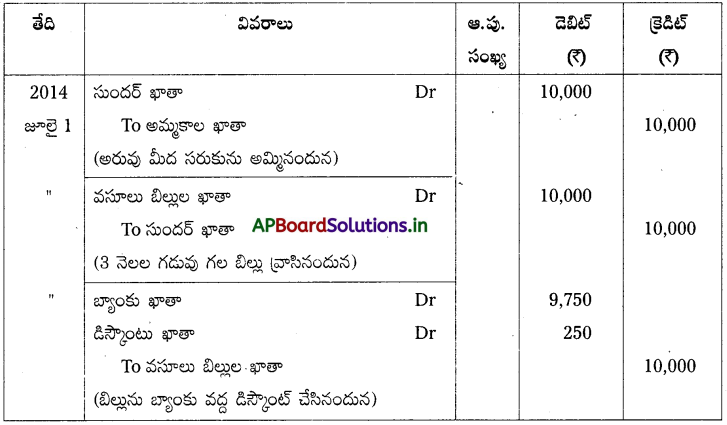

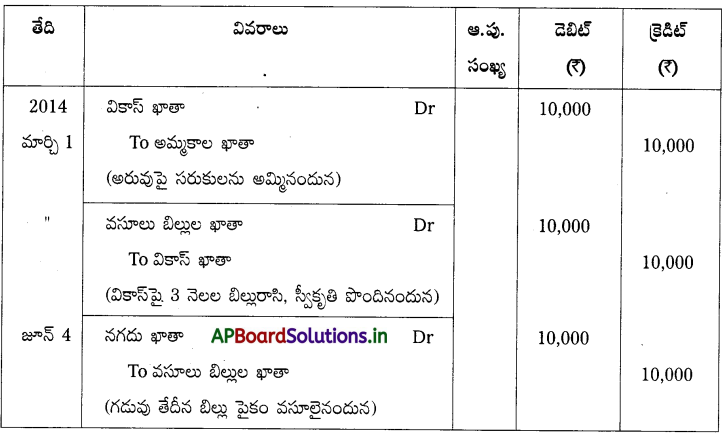

ప్రశ్న 5.

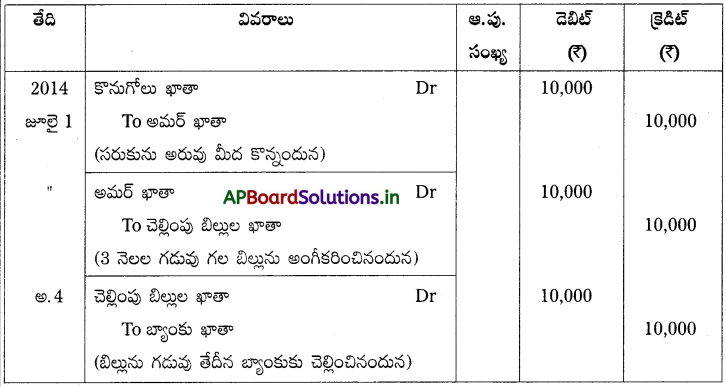

అమర్ జూలై 1, 2014 తేదీన ₹ 10,000 సరుకులను సుందర్కు అరువుపై అమ్మినాడు. అదే మొత్తానికి అమర్ 3 నెలల బిల్లును సుందర్పై రాసినాడు. సుందర్ ఆ బిల్లును అంగీకరించి అమర్కు తిరిగి పంపినాడు. అదే రోజున అమర్ ఆ బిల్లును తన బ్యాంకులో 10% నకు డిస్కౌంట్ చేసుకొన్నాడు. గడువు తేదీన సుందర్ బిల్లును ఆదరించాడు.

అవసరమైన చిట్టా పద్దులను అమర్, సుందర్ పుస్తకాలలో రాయండి.

సాధన.

అమర్ పుస్తకాలలో చిట్టా పద్దులు

సుందర్ పుస్తకాలలో చిట్టా పద్దులు

![]()

Note : డిస్కౌంట్ను లెక్కించుట :

10,000 x 10/100 x 3/12

= ₹ 250

ప్రశ్న 6.

సంధ్య మార్చి 1, 2014 తేదీన ₹ 14,000 సరుకులను రాజేశ్వరికి అమ్మి, ఆమెపై ఆ మొత్తానికి 2 నెలల బిల్లును రాసింది. రాజేశ్వరి ఆ బిల్లును ఆమోదించి సంధ్యకు అందజేసింది. ఆ బిల్లును వెంటనే సంధ్య సంవత్సరానికి 12% చొప్పున తన బ్యాంకులలో డిస్కౌంట్ చేసింది. గడువు తేదీన రాజేశ్వరి బిల్లును ఆదరించింది.

సంధ్య, రాజేశ్వరి పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

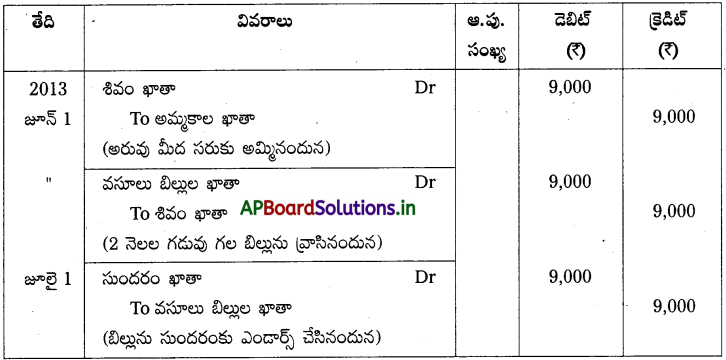

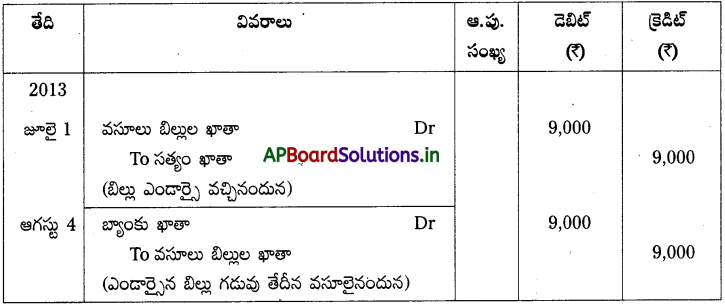

సత్యం పుస్తకాలలో చిట్టా పద్దులు

శివం పుస్తకాలలో చిట్టా పద్దులు

సుందరం పుస్తకాలలో చిట్టా పద్దులు

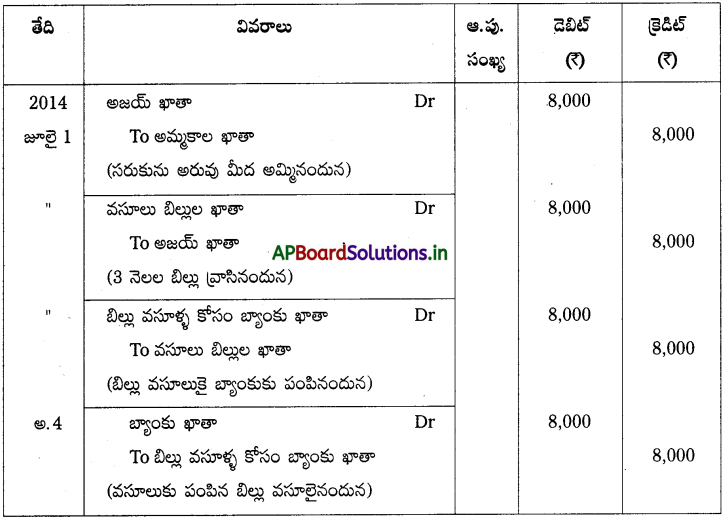

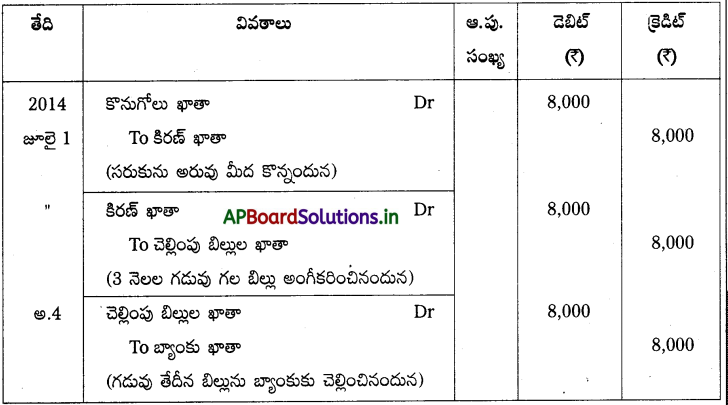

ప్రశ్న 8.

జూలై 1, 2014 తేదీన అజయ్ ₹ 8,000 విలువ గల సరుకులను కిరణ్ నుంచి కొనుగోలు చేసి, అదే మొత్తానికి కిరణ్ తనపై రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెలిపాడు. కిరణ్ వెంటనే ఆ బిల్లును తన బ్యాంకుకు వసూలు కోసం పంపించాడు. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

కిరణ్, అజయ్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

కిరణ్ పుస్తకాలలో చిట్టా పద్దులు

అజయ్ పుస్తకాలలో చిట్టా పద్దులు

![]()

ప్రశ్న 9.

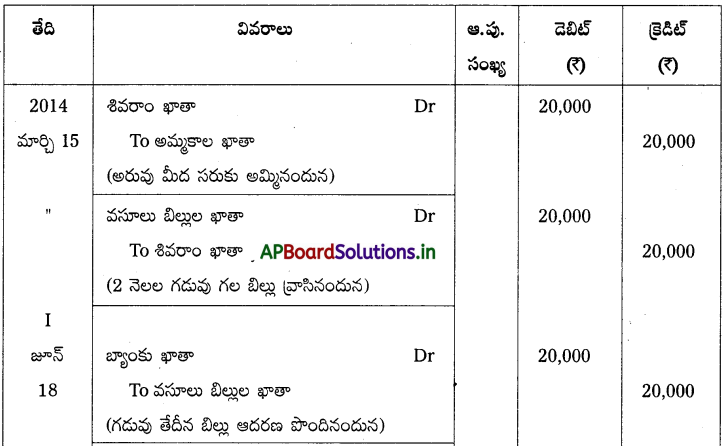

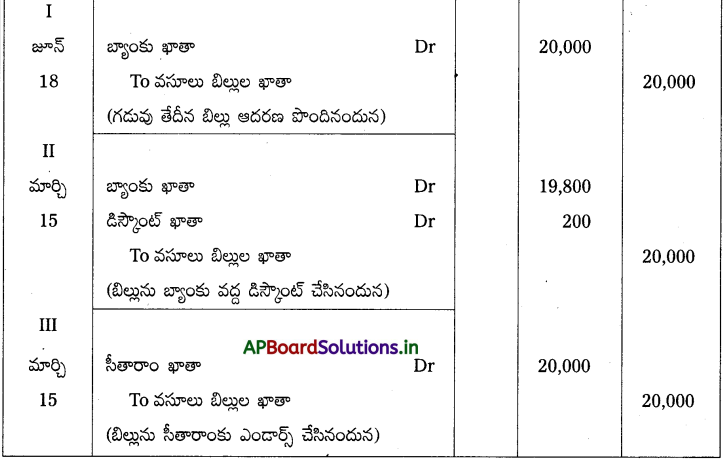

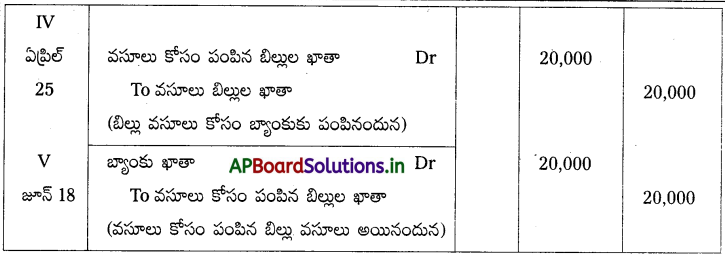

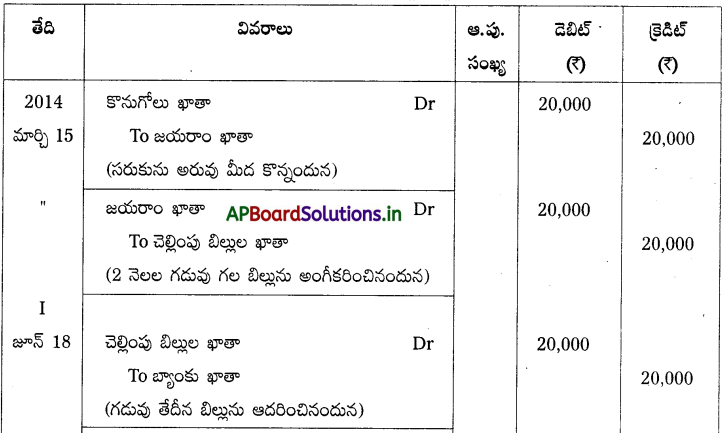

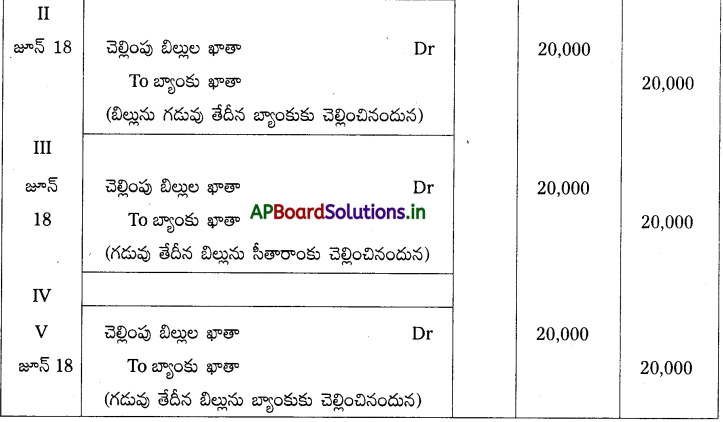

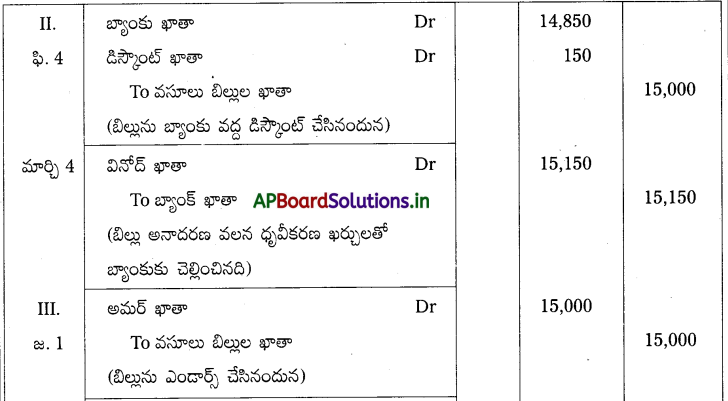

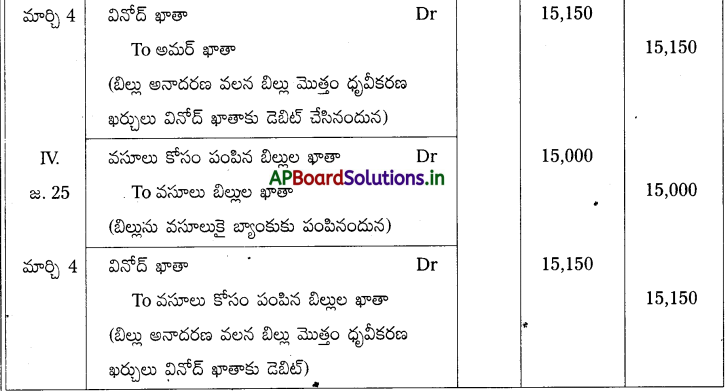

మార్చి 15, 2014 తేదీన జయరాం ₹ 20,000 సరుకులను శివరాంకు అమ్మి అతనిపై ఆ మొత్తానికి 2 నెలల బిల్లును రాసినాడు. శివరాం ఆ బిల్లును అంగీకరించి జయరాంకు తిరిగి పంపినాడు. గడువు తేదీన బిల్లు ఆదరించబడింది.

కింది సందర్భాలలో జయరాం, శివరాం పుస్తకాలలో చిట్టా పద్దులు రాయండి.

I. జయరాం ఆ బిల్లును గడువు తేదీ వరకు తన వద్దే ఉంచుకొన్నప్పుడు

II. జయరాం ఆ బిల్లును వెంటనే తన బ్యాంకులో సంవత్సరానికి 6% చొప్పున డిస్కౌంట్ చేసుకొన్నప్పుడు

III. జయరాం ఆ బిల్లును వెంటనే తన రుణదాత సీతారాంకు ఎండార్స్ చేసినప్పుడు

IV. ఏప్రిల్ 25, 2014 తేదీన జయరాం ఆ బిల్లును తన బ్యాంకుకు వసూలు కోసం పంపినప్పుడు

సాధన.

జయరాం పుస్తకాలలో చిట్టా పద్దులు

శివరాం పుస్తకాలలో చిట్టా పద్దులు

B. వినిమయ బిల్లుల అనాదరణ

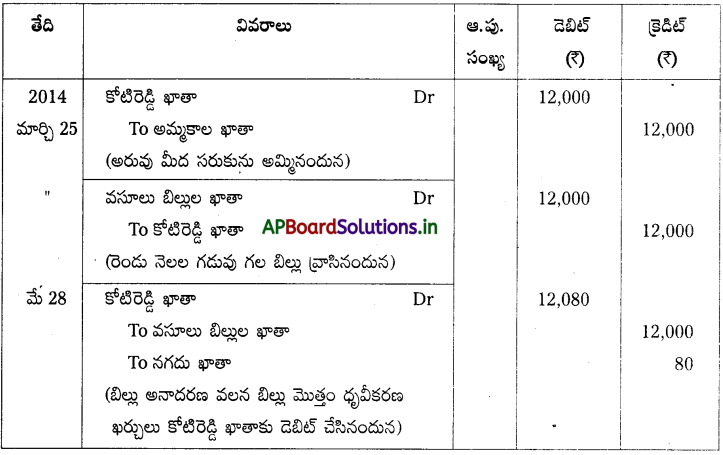

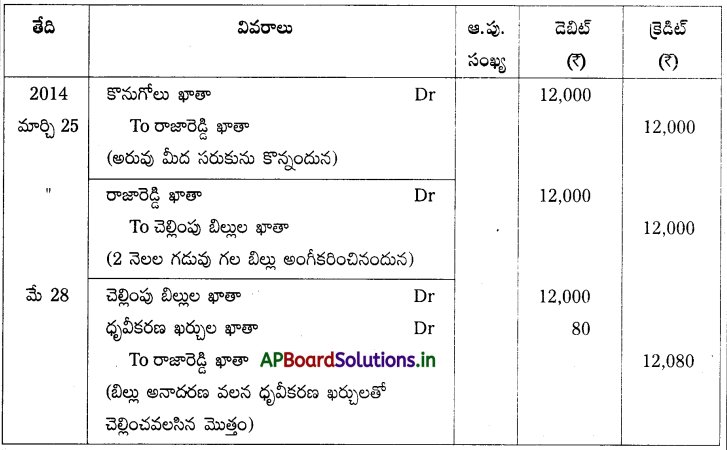

ప్రశ్న 10.

మార్చి 25, 2014 తేదీన కోటిరెడ్డి ₹ 12,000 విలువ గల సరుకులను రాజారెడ్డి నుంచి కొనుగోలు చేసి, ఆ మొత్తానికి రాజారెడ్డి తనపై రాసిన 2 నెలల బిల్లుకు స్వీకృతి తెలిపినాడు. గడువు తేదీన కోటిరెడ్డి ఆ బిల్లును అనాదరించినాడు. రాజారెడ్డి 80 ధృవీకరణ ఖర్చుల కింద చెల్లించినాడు. రాజారెడ్డి, కోటిరెడ్డి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

రాజారెడ్డి పుస్తకాలలో చిట్టా పద్దులు

కోటిరెడ్డి పుస్తకాలలో చిట్టా పద్దులు

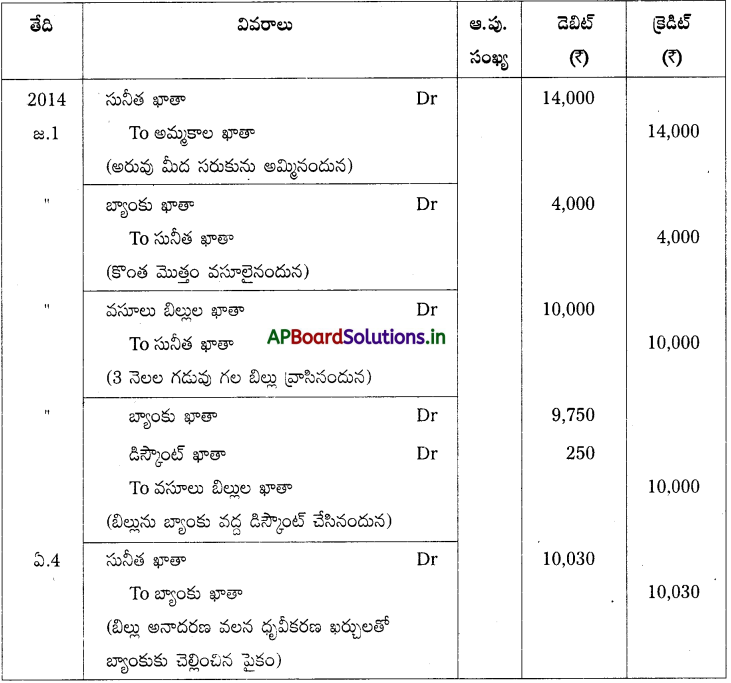

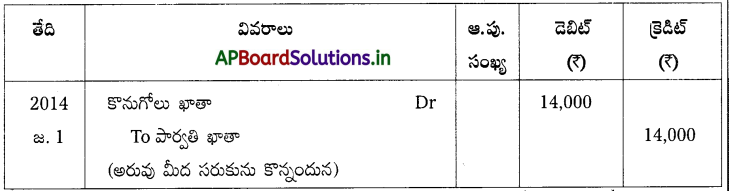

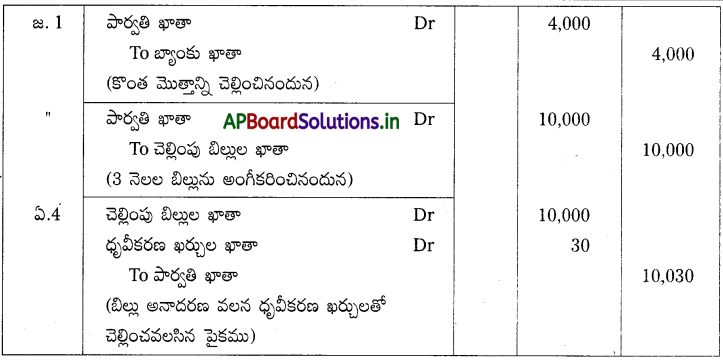

ప్రశ్న 11.

పార్వతి జనవరి 1, 2014 తేదీన ₹ 14,000 విలువ గల సరుకులను సునీతకు అమ్మింది. సునీత వెంటనే ₹ 4,000 చెల్లించి, మిగిలిన మొత్తానికి పార్వతి తనపై రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెలిపింది. ఆ బిల్లును వెంటనే పార్వతి సంవత్సరానికి 10% చొప్పున తన బ్యాంకులో డిస్కౌంట్ చేసింది. గడువు తేదీన సునీత ఆ బిల్లును అనాదరించింది. బ్యాంకు ₹ 30 ధృవీకరణ ఖర్చుల కింద చెల్లించింది.

పార్వతి, సునీత పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

పార్వతి పుస్తకాలలో చిట్టా పద్దులు

సునీత పుస్తకాలలో చిట్టా పద్దులు

![]()

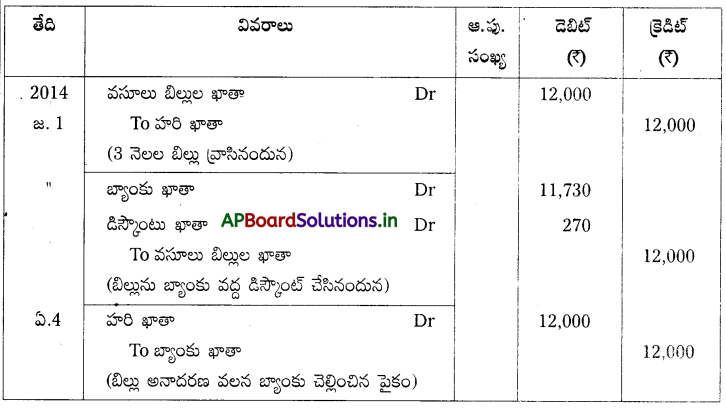

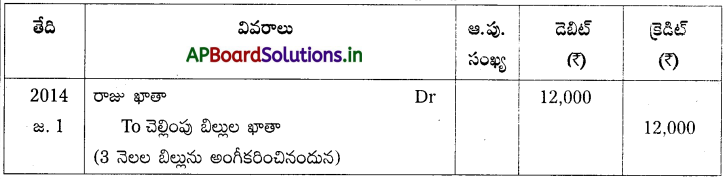

ప్రశ్న 12.

జనవరి 1, 2014 తేదీన హర ₹ 12,000 లకు రాజు తనపై రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెలిపినాడు. అదే రోజున రాజు ఆ బిల్లును సంవత్సరానికి 9% చొప్పున తన బ్యాంకులో డిస్కౌంట్ చేసుకొన్నాడు. గడువు తేదీన హరి ఆ బిల్లును అనాదరించినాడు. రాజు, హరి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

రాజు పుస్తకాలలో చిట్టా పద్దులు

హరి పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 13.

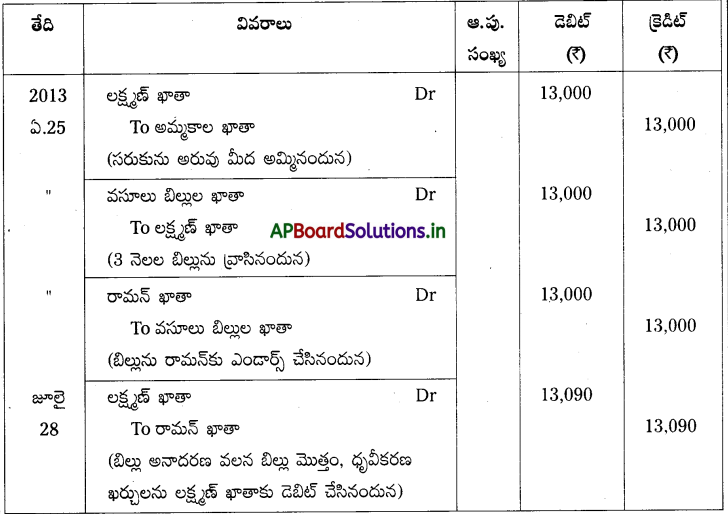

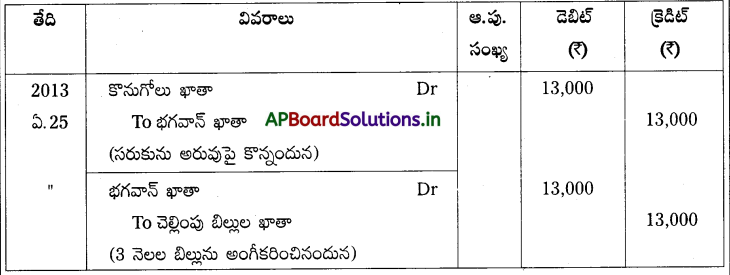

ఏప్రిల్ 25, 2013 తేదీన భగవాన్ ₹ 13,000 సరుకులను లక్ష్మణ్కు అమ్మి, అదే మొత్తానికి అతనిపై 3 నెలల బిల్లును రాసినాడు. లక్ష్మణ్ ఆ బిల్లును అంగీకరించి భగవాన్కు పంపించినాడు. భగవాన్. ఆ బిల్లును వెంటనే తన రుణదాత రామన్కు ఎండార్స్ చేసినాడు. గడువు తేదీన బిల్లు అనాదరించబడింది. రామన్ ₹ 90 ధృవీకరణ ఖర్చుల కింద చెల్లించినాడు.

అవసరమైన చిట్టా పద్దులను భగవాన్, లక్ష్మణ్ పుస్తకాలలో రాయండి.

సాధన.

భగవాన్ పుస్తకాలలో చిట్టా పద్దులు

లక్ష్మణ్ పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 15.

జనవరి 1, 2014 తేదీన మోహన్ ₹ 15,000 సరుకులను వినోద్కు అమ్మి, అదే మొత్తానికి అతనిపై నెలల బిల్లును రాసినాడు. వినోద్ ఆ బిల్లును అంగీకరించి మోహనక్కు అందజేసాడు. గడువు తేదీన బిల్లు అనాదరించబడింది.

కింది సందర్భాలలో అవసరమైన చిట్టా పద్దులను మోహన్, వినోద్ పుస్తకాలలో రాయండి.

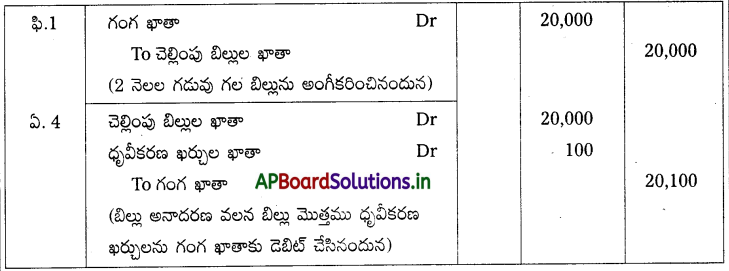

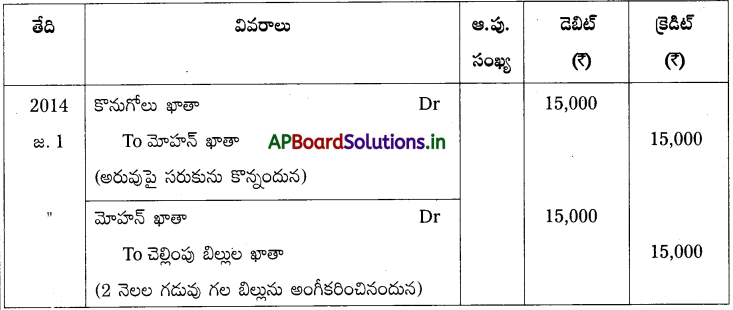

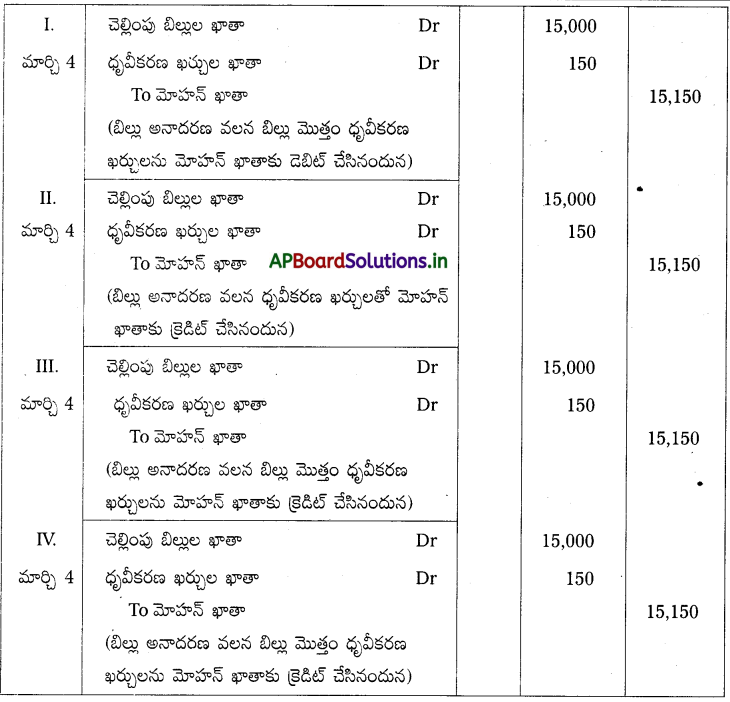

I. మోహన్ గడువు తేదీ వరకు బిల్లును తన వద్దే ఉంచుకొని, బిల్లు అనాదరణతో ₹150 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

II. మోహన్ ఫిబ్రవరి 4, 2014 తేదీన ఆ బిల్లును తన బ్యాంకులో 12% నకు డిస్కౌంట్ చేసిన తరువాత, బిల్లు అనాదరణతో బ్యాంకు ₹ 150 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

III. మోహన్ వెంటనే ఆ బిల్లును తన రుణదాత అమర్కు ఎండార్స్ చేసిన తరువాత, బిల్లు అనాదరణతో అమర్ ₹ 150 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

IV. మోహన్ జనవరి 25, 2014 తేదీన ఆ బిల్లును వసూలు కోసం తన బ్యాంకుకు పంపిన తరువాత, బిల్లు అనాదరణతో బ్యాంకు ₹ 150 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

సాధన.

మోహన్ పుస్తకాలలో చిట్టా పద్దులు

వినోద్ పుస్తకాలలో చిట్టా పద్దులు

![]()

C. వినిమయ బిల్లు నవీకరణ

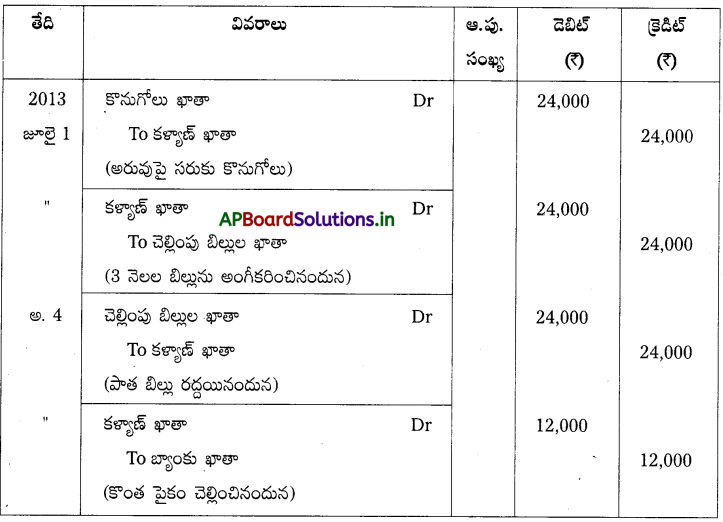

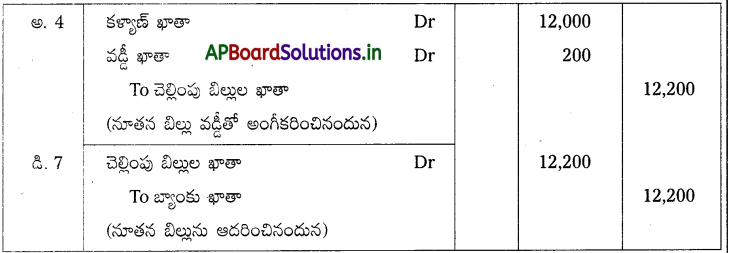

ప్రశ్న 16.

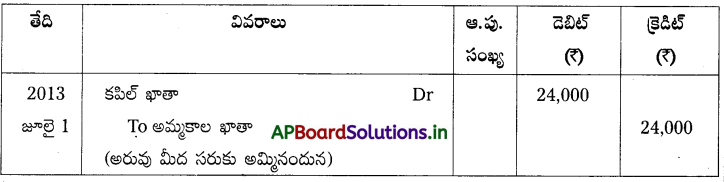

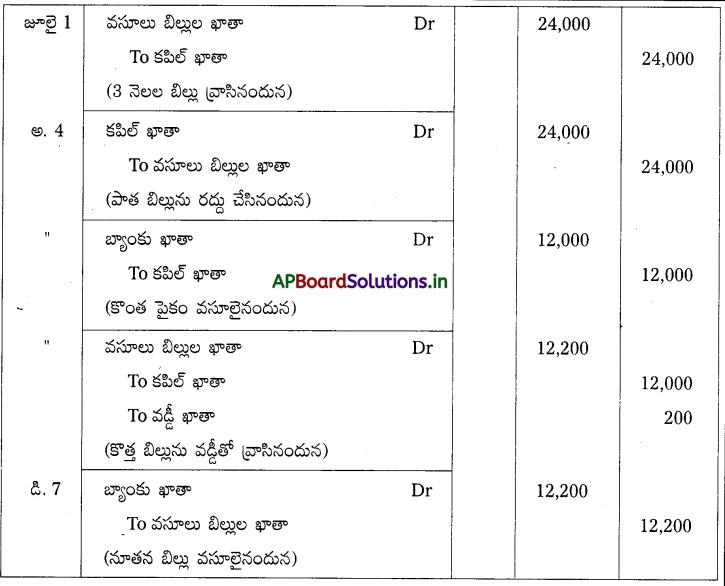

జూలై 1, 2013వ తేదీన కళ్యాణ్ ₹ 24,000 సరుకులను కపిల్కు అమ్మి, ఆ మొత్తానికి అతనిపై 3 నెలల బిల్లును రాసినాడు. కపిల్ ఆ బిల్లును అంగీకరించి కళ్యాణ్ కు తిరిగి పంపించినాడు. గడువు తేదీన కపిల్ బిల్లు మొత్తం చెల్లించలేని స్థితిలో ఉండి, ₹ 12,000 నగదుగా చెల్లించి, మిగతా మొత్తానికి సంవత్సరానికి 10% చొప్పున వడ్డీ కలుపుకొని, 2 నెలలకు కొత్త బిల్లును రాయవలసిందిగా అభ్యర్థించాడు. కపిల్ అభ్యర్థనను కళ్యాణ్ అంగీకరించాడు. గడువు తేదీన బిల్లు ఆదరించబడింది. కళ్యాణ్, కపిల్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

కళ్యాణ్ పుస్తకాలలో చిట్టా పద్దులు

కపిల్ పుస్తకాలలో చిట్టా పద్దులు

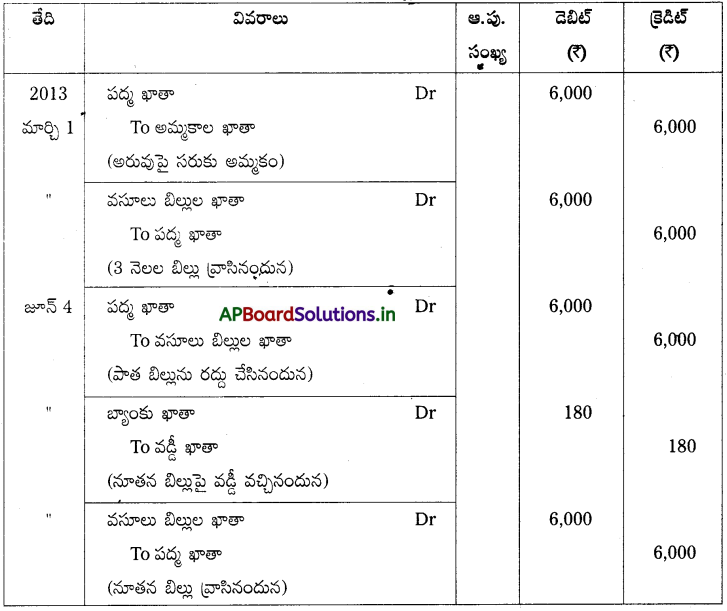

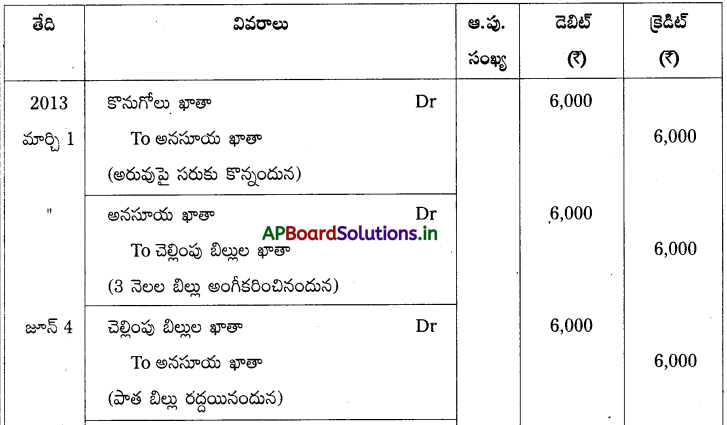

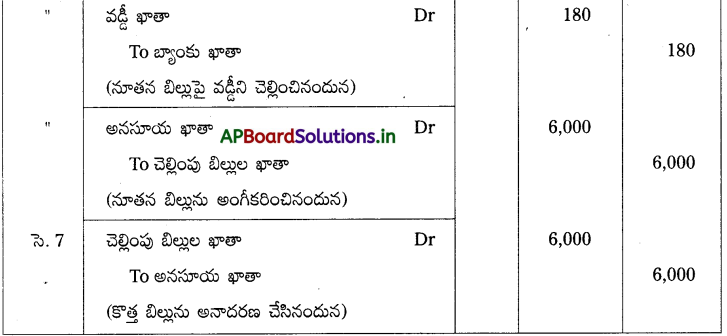

ప్రశ్న 17.

అనసూయ మార్చి 1, 2013 తేదీన ₹ 6,000 విలువ గల సరుకులను పద్మకు అమ్మి, అదే మొత్తానికి ఆమెపై 3 నెలల బిల్లును రాసింది. పద్మ ఆ బిల్లును అంగీకరించి అనసూయకు తిరిగి పంపింది. గడువు తేదీన పాత బిల్లు స్థానంలో 3 నెలలకు కొత్త బిల్లును రాయమని పద్మ అనసూయను అభ్యర్థించింది. అనసూయ ఆ అభ్యర్ధనను అంగీకరించి, ఆ సొమ్ముపై సంవత్సరానికి 12% చొప్పున వడ్డీని నగదు రూపంలో వెంటనే చెల్లించమని అడిగింది. పద్మ వడ్డీని నగదు రూపంలో చెల్లించి అనసూయ రాసిన కొత్తబిల్లుకు స్వీకృతి తెలిపింది. కొత్త బిల్లు గడువు తేదీన అనాదరించబడింది. అనసూయ, పద్మ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

అనసూయ పుస్తకాలలో చిట్టా పద్దులు

పద్మ పుస్తకాలలో చిట్టా పద్దులు

![]()

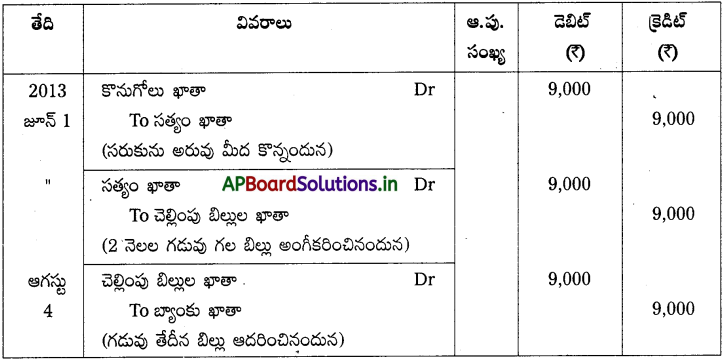

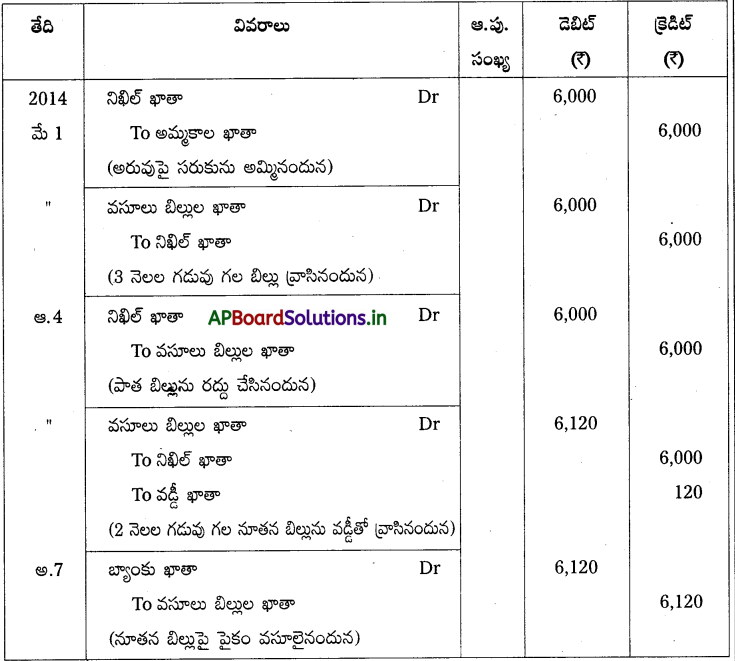

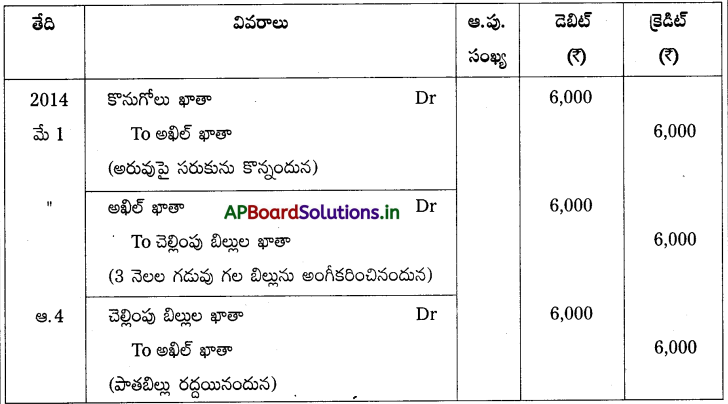

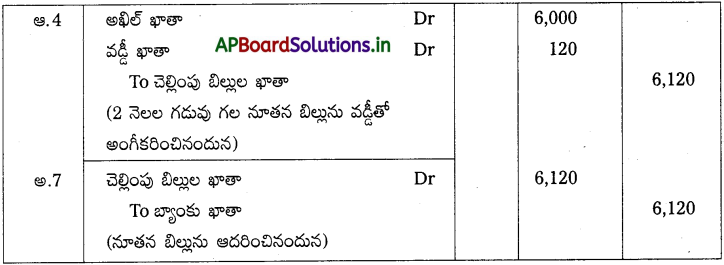

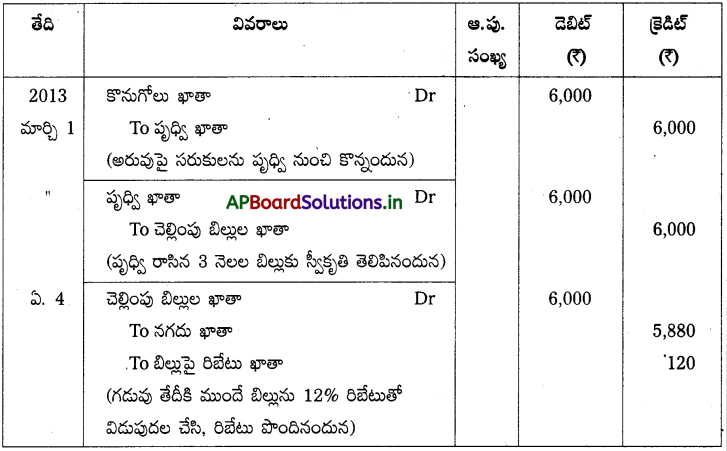

ప్రశ్న 18.

మే 1, 2014 తేదీన అఖిల్ ₹ 6,000 సరుకులను నిఖిల్కు అరువుపై అమ్మి, ఆ మొత్తానికి అతనిపై 3 నెలల బిల్లును రాసినాడు. నిఖిల్ ఆ బిల్లును అంగీకరించి అఖిల్కు తిరిగి పంపినాడు. ఆగస్టు 4, 2014 తేదీన, పాత బిల్లు మొత్తానికి సంవత్సరానికి 12% చొప్పున వడ్డీని కలుపుకొని అదనంగా 2 నెలల గడువుతో కొత్త బిల్లును రాయవలసిందిగా నిఖిల్ అఖిల్ను కోరాడు. అఖిల్ దానికి అంగీకరించి, 2 నెలల కొత్త బిల్లును రాసినాడు. గడువు తేదీన బిల్లు ఆదరించబడింది.

అఖిల్, నిఖిల్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

అఖిల్ పుస్తకాలలో చిట్టా పద్దులు

నిఖిల్ పుస్తకాలలో చిట్టా పద్దులు

D. బిల్లును రిబేటుతో విడుపుదల చేయడం

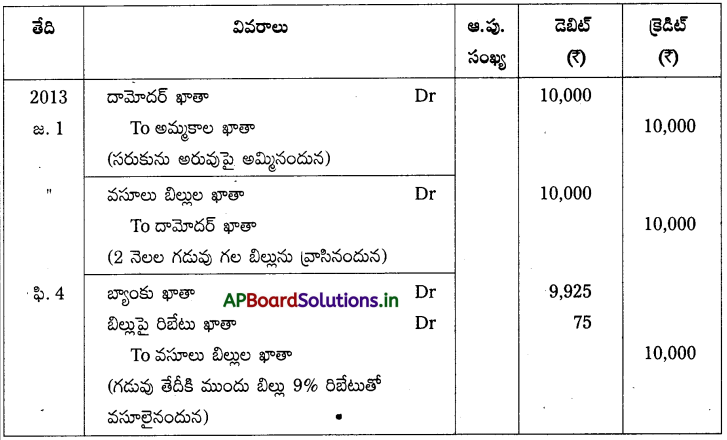

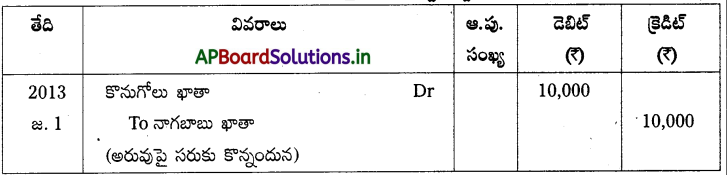

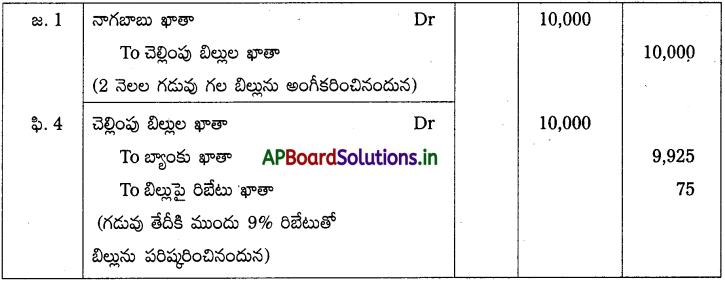

ప్రశ్న 19.

జనవరి 1, 2013 తేదీన నాగబాబు ₹ 10,000 సరుకులను దామోదర్కు అమ్మి, అతనిపై ఆ మొత్తానికి 2 నెలల బిల్లును రాసినాడు. దామోదర్ ఆ బిల్లును అంగీకరించి నాగబాబుకు అందజేసినాడు. గడువు తేదీకి ఒక నెల ముందు దామోదర్ ఆ బిల్లును 9% రిబేటుతో విడుపుదల చేసినాడు.

నాగబాబు, దామోదర్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

నాగబాబు పుస్తకాలలో చిట్టా పద్దులు

దామోదర్ పుస్తకాలలో చిట్టా పద్దులు

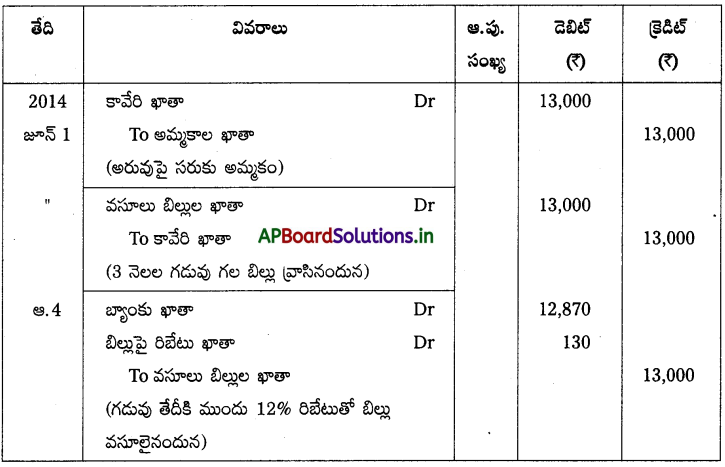

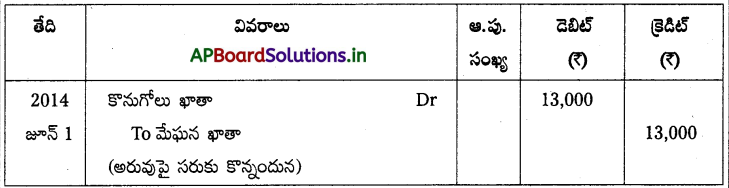

ప్రశ్న 20.

జూన్ 1, 2014 తేదీన మేఘన ₹ 13,000 సరుకులను కావేరికి అమ్మి, ఆమెపై ఆ మొత్తానికి 3 నెలల బిల్లును రాసింది. కావేరి ఆ బిల్లును ఆమోదించి మేఘనకు తిరిగి పంపింది. గడువు తేదీకి ఒక నెల ముందు కావేరి ఆ బిల్లును 12% రిబేటుతో విడుపుదల చేసింది.

మేఘన, కావేరి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

మేఘన పుస్తకాలలో చిట్టా పద్దులు

కావేరి పుస్తకాలలో చిట్టా పద్దులు

![]()

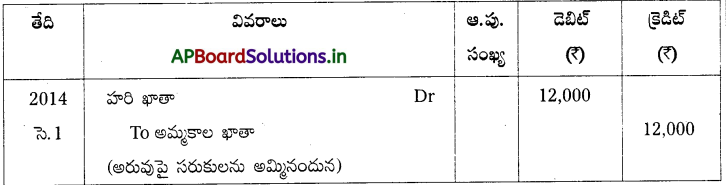

E. బిల్లు స్వీకర్త దివాలా తీయడం

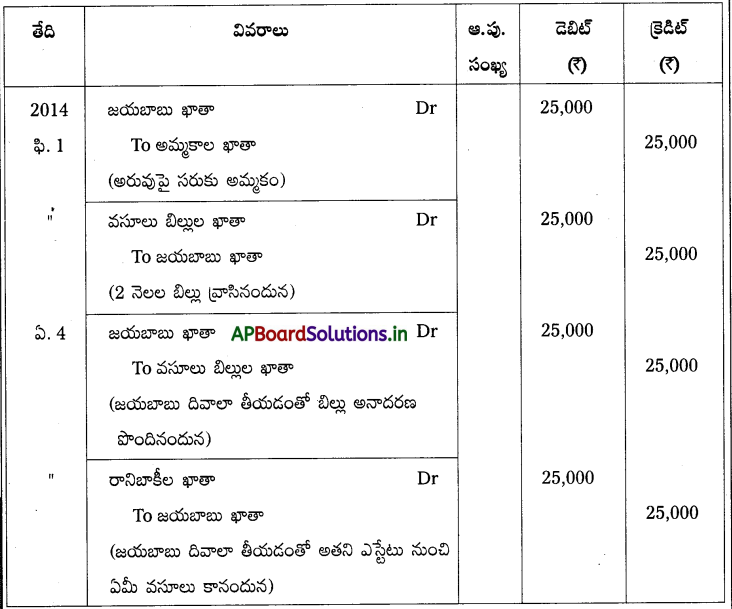

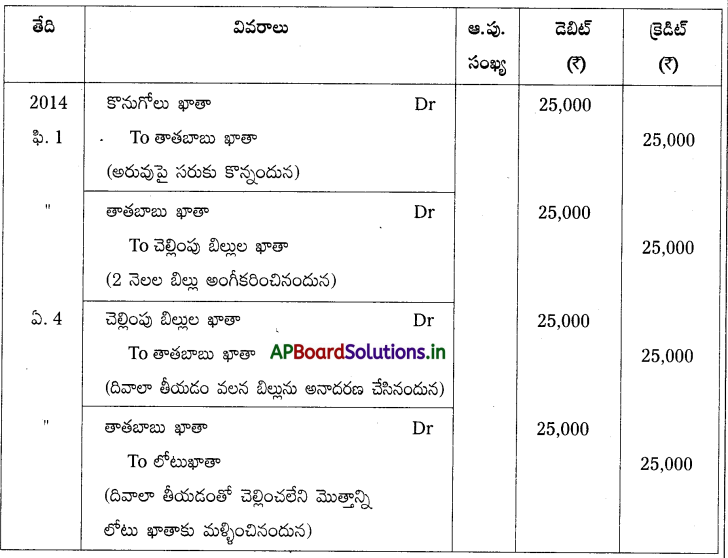

ప్రశ్న 21.

ఫిబ్రవరి 1, 2014 తేదీన జయబాబు ₹ 25,000 సరుకులను తాతబాబు నుంచి కొనుగోలు చేసి, అదే మొత్తానికి తాతబాబు తనపై రాసిన బిల్లుకు స్వీకృతి తెలిపినాడు. బిల్లు గడువు కాలం 2 నెలలు. గడువు తేదీకి ముందే జయబాబు దివాలా తీసినాడు. అతని ఎస్టేటు నుంచి ఏమీ వసూలు కాలేదు. తాతబాబు, జయబాబు పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

తాతబాబు పుస్తకాలలో చిట్టా పద్దులు

జయబాబు పుస్తకాలలో చిట్టా పద్దులు

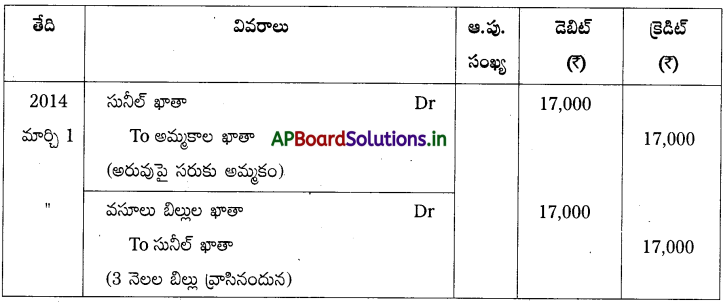

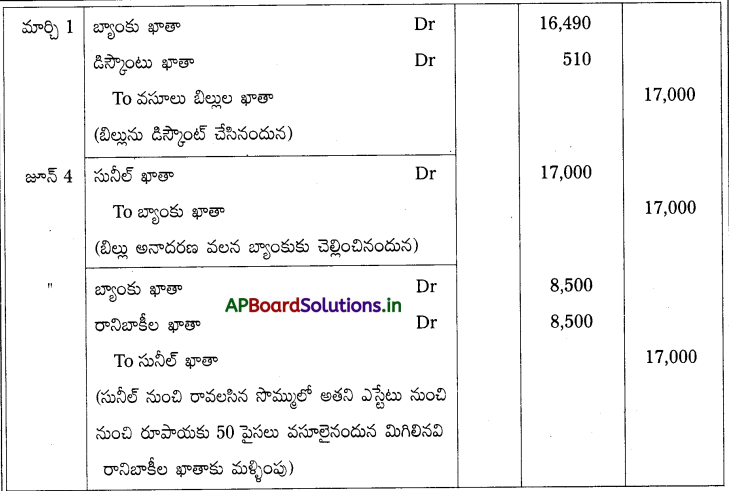

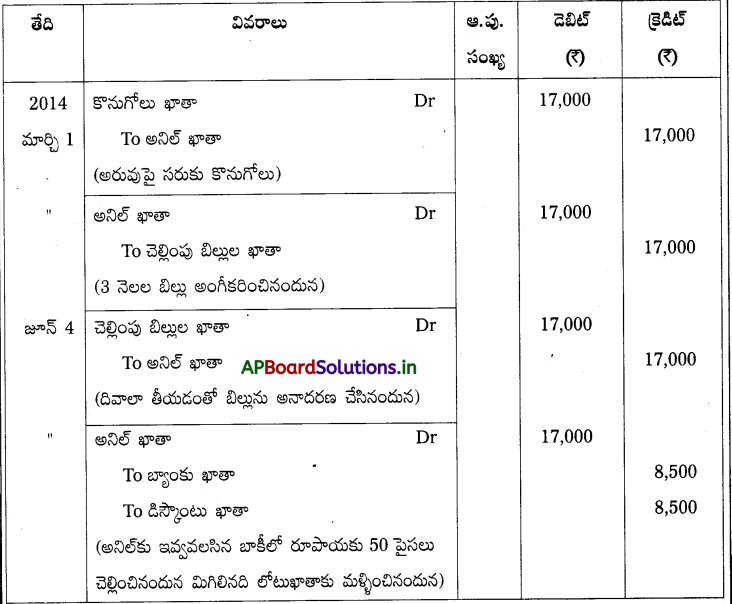

ప్రశ్న 22.

మార్చి 1, 2014 తేదీన అనిల్ ₹ 17,000 విలువ గల సరుకులను సునీలు అమ్మి, ఆ మొత్తానికి అతనిపై 3 నెలల బిల్లును రాసినాడు. సునీల్ ఆ బిల్లును అంగీకరించి అనిల్కు తిరిగి పంపించినాడు. అదే రోజున అనిల్ ఆ బిల్లును సంవత్సరానికి 12% చొప్పున తన బ్యాంకులో డిస్కౌంట్ చేసుకొన్నాడు. గడువు తేదీకి ముందే, సునీల్ దివాలా తీయడంతో అతని ఎస్టేటు నుంచి రూపాయికి 50 పైసలు చొప్పున మాత్రమే అనిల్ వసూలు చేసుకోగలిగాడు.

అనిల్, సునీల్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

అనిల్ పుస్తకాలలో చిట్టా పద్దులు

సునీల్ పుస్తకాలలో చిట్టా పద్దులు

TEXTUAL EXAMPLES

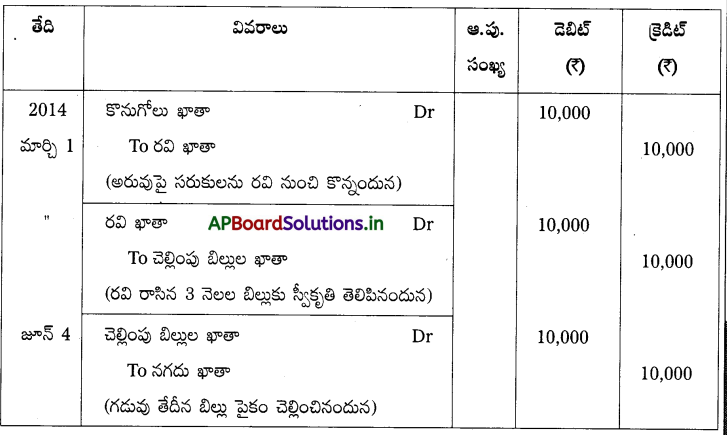

ప్రశ్న 1.

మార్చి 1, 2014 తేదీన రవి ₹ 10,000 విలువ గల సరుకులను వికాసక్కు అరువుపై అమ్మి, వికాస్పై అదే మొత్తానికి 3 నెలల గడువు గల ఒక బిల్లును రాసినాడు. ఆ బిల్లును వికాస్ అంగీకరించి రవికి తిరిగి పంపాడు. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

రవి, వికాస్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

రవి (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

వికాస్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

![]()

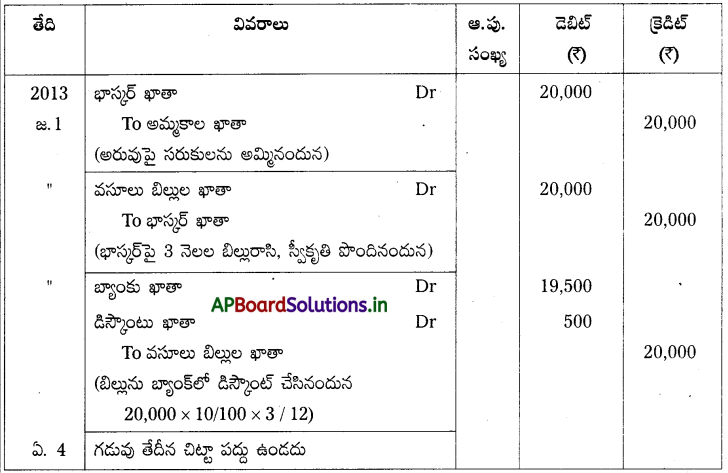

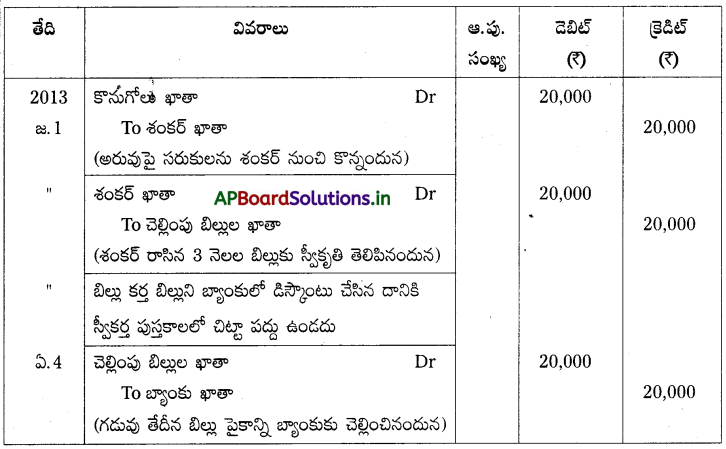

ప్రశ్న 2.

జనవరి 1, 2013 తేదీన శంకర్ ₹ 20,000 విలువ గల సరుకులను భాస్కర్కు అరువుపై అమ్మి, మొత్తానికి 3 నెలల గడువు గల ఒక బిల్లును రాసినాడు. ఆ బిల్లును భాస్కర్ అంగీకరించి శంకర్కు తిరిగి పంపాడు. అదే రోజున ఆ బిల్లును శంకర్ తన బ్యాంకులో 10% నకు డిస్కౌంట్ చేసుకొన్నాడు. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

శంకర్, భాస్కర్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

శంకర్ (బిల్లుకర్త) పుస్తకాలలో చిట్టా పద్దులు

భాస్కర్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

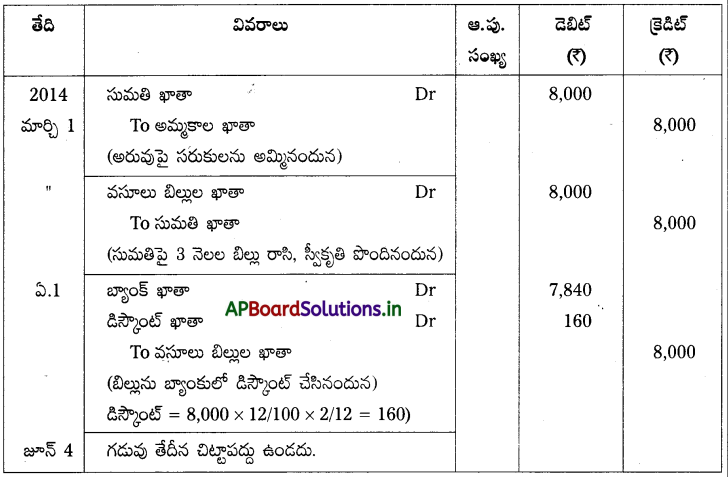

ప్రశ్న 3.

మార్చి 1, 2014 తేదీన సుమతి ₹ 8,000 విలువ గల సరుకులను లక్ష్మి నుంచి కొనుగోలు చేసి, అదే మొత్తానికి ఆమె తనపై రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెలిపింది. ఏప్రిల్ 1, 2014 తేదీన ఆ బిల్లును లక్ష్మి సంవత్సరానికి 12% చొప్పున తన బ్యాంకులో డిస్కౌంట్ చేసింది. గడువు తేదీన సుమతి బిల్లును ఆదరించింది.

లక్ష్మి, సుమతి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

లక్ష్మి (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

సుమతి (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

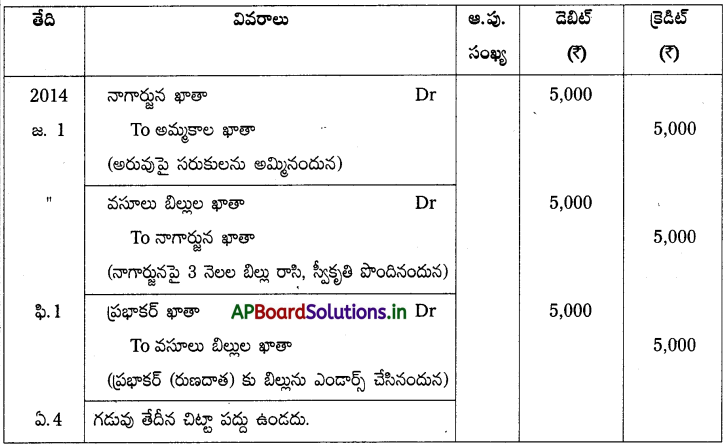

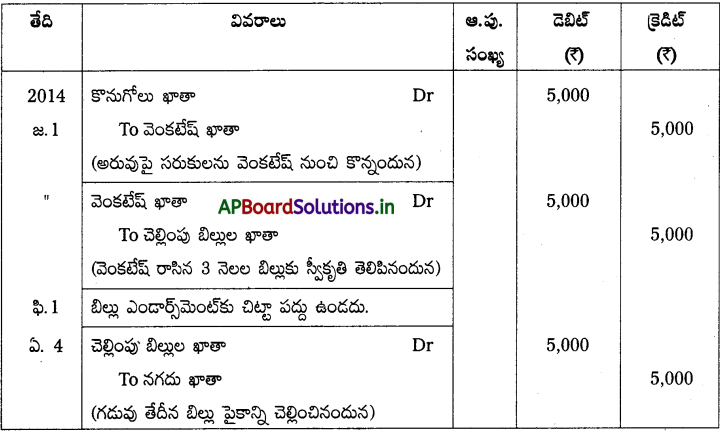

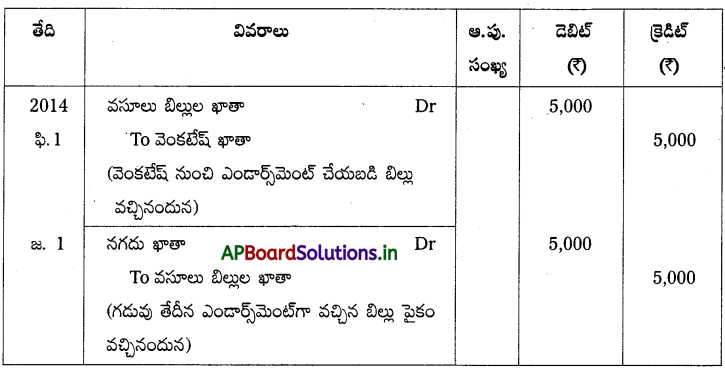

ప్రశ్న 4.

జనవరి 1, 2014 తేదీన వెంకటేష్ ₹ 5,000 విలువ గల సరుకులను నాగార్జునకు అమ్మి, అతనిపై అదే మొత్తానికి 3 నెలల బిల్లును రాసెను. నాగార్జున ఆ బిల్లును అంగీకరించి వెంకటేష్కు తిరిగి పంపించెను. ఫిబ్రవరి 1, 2014 తేదీన వెంకటేష్ ఆ బిల్లును తన ఋణదాత అయిన ప్రభాకర్కు తన అప్పు పరిష్కార నిమిత్తం ఎండార్స్ చేసేను. గడువు తేదీన బిల్లు ఆదరించబడింది. అవసరమైన చిట్టా పద్దులను వెంకటేష్, నాగార్జున, ప్రభాకర్ పుస్తకాలలో రాయండి. వెంకటేష్ (బిల్లు కర్త / ఎండార్సర్) పుస్తకాలలో చిట్టా పద్దులు

సాధన.

నాగార్జున (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

ప్రభాకర్ (ఎండార్సీ) పుస్తకాలలో చిట్టా పద్దులు

![]()

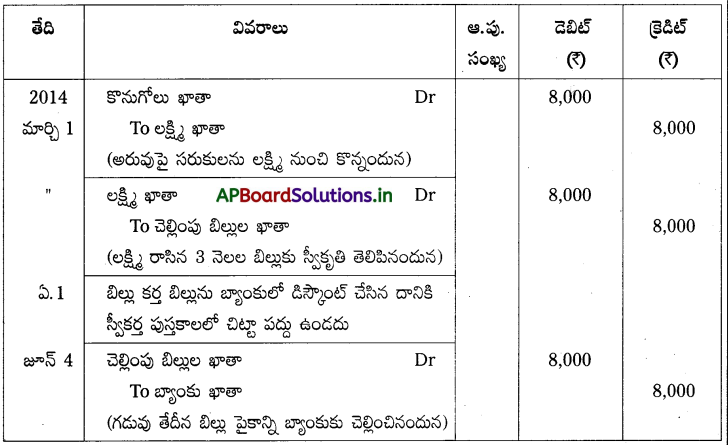

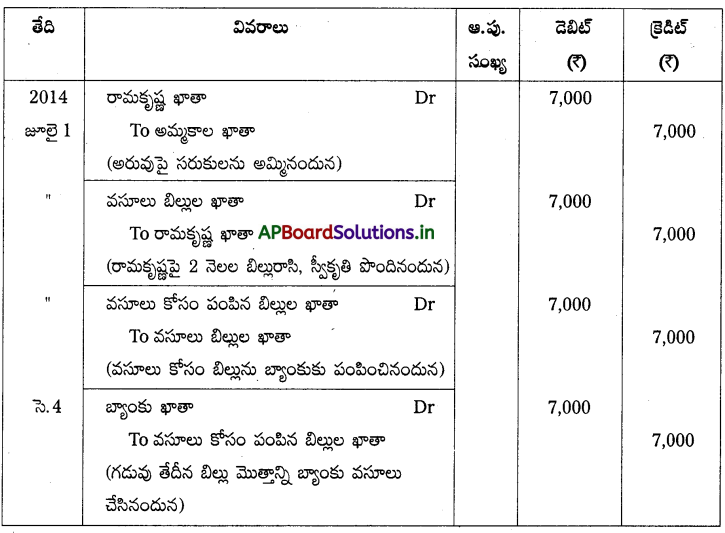

ప్రశ్న 5.

జూలై 1, 2014 తేదీన పరశురామ్ ₹ 7,000 విలువ గల సరుకులను రామకృష్ణకు అమ్మి, అతనిపై అదే మొత్తానికి 2 నెలల బిల్లును రాసినాడు. రామకృష్ణ ఆ బిల్లును అంగీకరించి పరశురామ్కు తిరిగి పంపాడు. రామకృష్ణ నుంచి అంగీకారం పొందిన వెంటనే పరశురామ్ ఆ బిల్లును తన బ్యాంకుకు వసూలు కోసం పంపించాడు. గడువు తేదీన బిల్లు ఆదరణ పొందింది.

అవసరమైన చిట్టా పద్దులను పరశురామ్, రామకృష్ణ పుస్తకాలలో రాయండి.

సాధన.

పరశురామ్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

రామకృష్ణ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

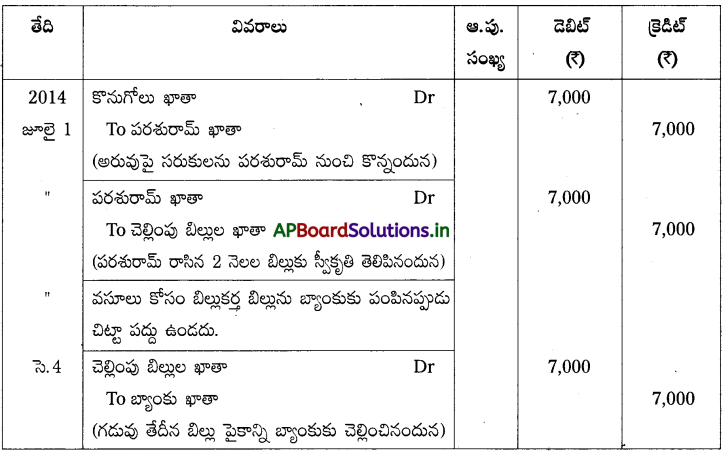

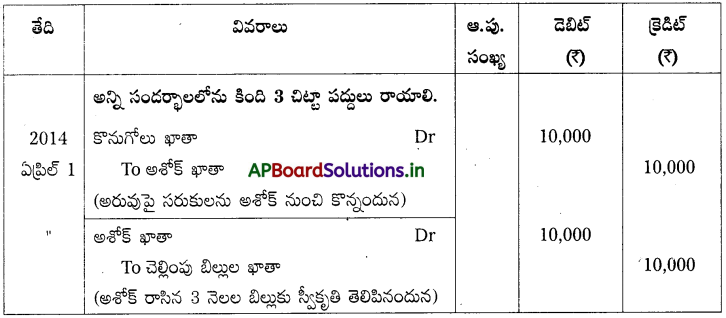

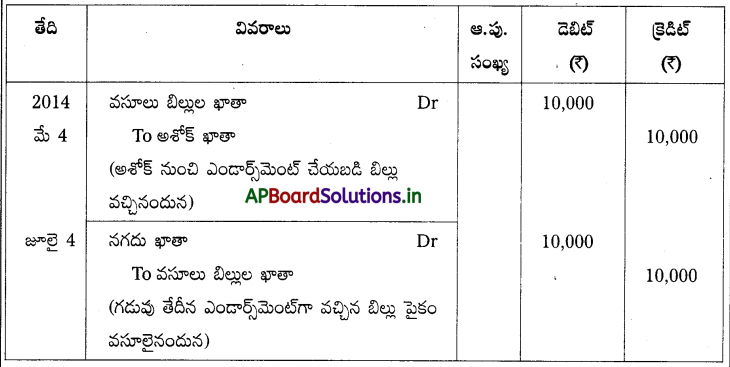

ప్రశ్న 6.

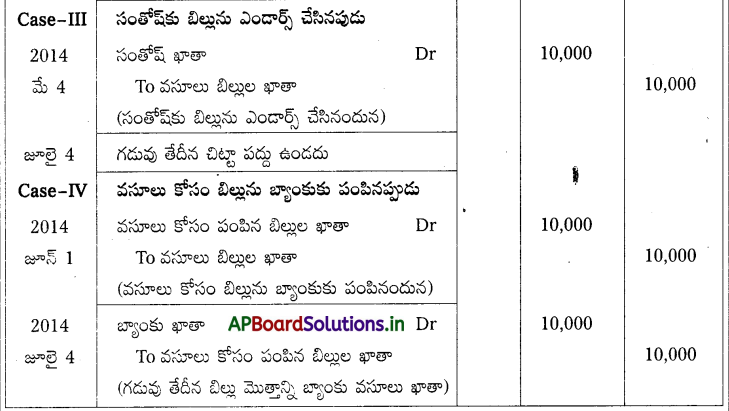

ఏప్రిల్ 1, 2014 తేదీన అశోక్ ₹ 10,000 విలువ గల సరుకులను అరువుపై రాజేష్కు అమ్మి, అతనిపై ఆ మొత్తానికి 3 నెలల బిల్లును రాసినాడు. రాజేష్ ఆ బిల్లును అంగీకరించి అశోక క్కు తిరిగి పంపాడు. గడువు తేదీన చెల్లింపు కోసం బిల్లును రాజేష్కు సమర్పించగా, బిల్లు పైకాన్ని అతను చెల్లించాడు. కింది సందర్భాలలో అశోక్, రాజేష్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

I. అశోక్ ఆ బిల్లును గడువు తేదీ వరకు తన వద్దే ఉంచుకున్నప్పుడు

II. అశోక్ ఆ బిల్లును అదే రోజు తన బ్యాంకులో సంవత్సరానికి 12% చొప్పున డిస్కౌంట్ చేసుకొన్నప్పుడు

III. మే 4, 2014 తేదీన అశోక్ ఆ బిల్లును తన రుణదాత సంతోష్కు ఎండార్స్ చేసినప్పుడు

IV. జూన్ 1, 2014 తేదీన అశోక్ ఆ బిల్లును వసూలు కోసం బ్యాంకుకు పంపినప్పుడు సంతోష్ పుస్తకాలలో కూడా చిట్టా పద్దులు రాయండి.

సాధన.

అశోక్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

రాజేష్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

సంతోష్ (ఎండార్సీ) పుస్తకాలలో చిట్టా పద్దులు

![]()

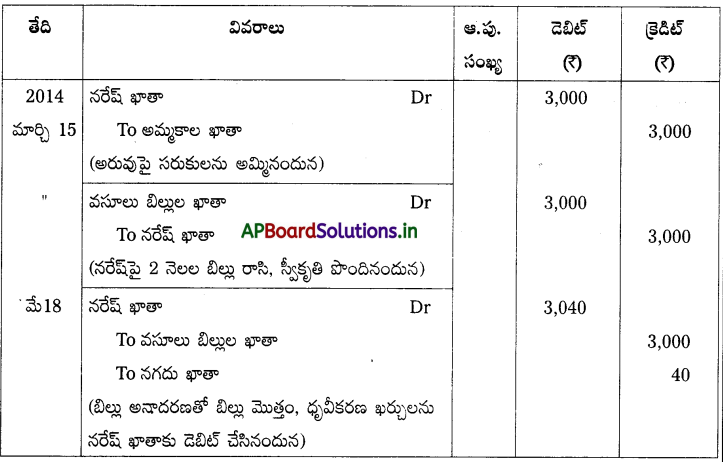

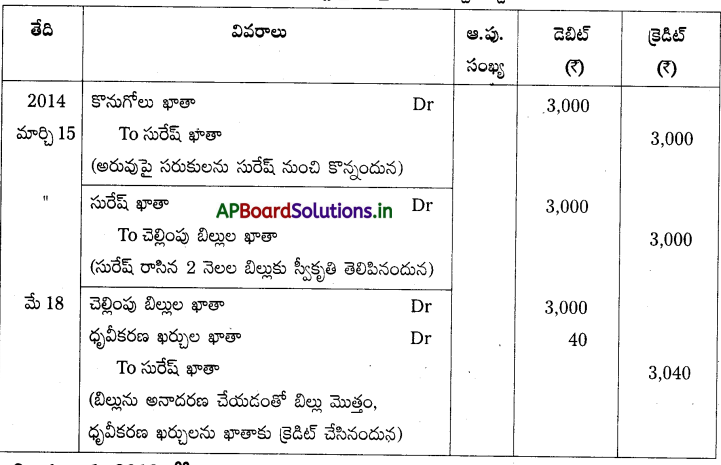

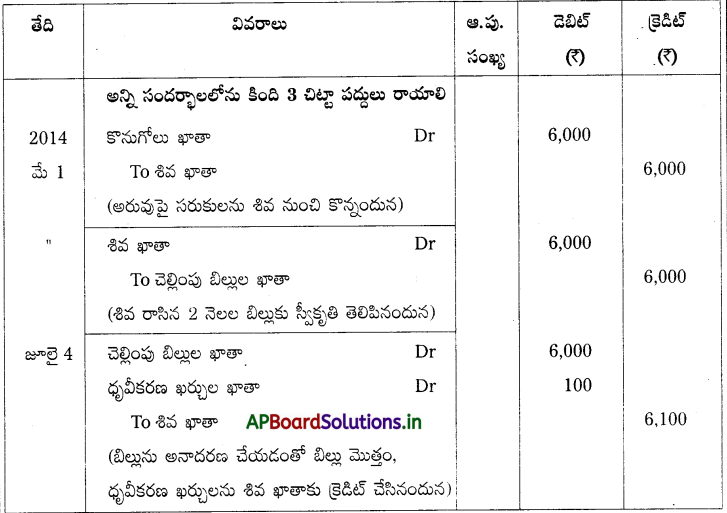

ప్రశ్న 7.

మార్చి 15, 2014 తేదీన సురేష్ ₹ 3,000 సరుకులను నరేష్కు అరువుపై అమ్మినాడు. సురేష్ రాసిన 2 నెలల బిల్లుకు నరేష్ స్వీకృతి తెలిపినాడు. గడువు తేదీన బిల్లు అనాదరింనపబడింది. సురేష్ ₹ 40 ధృవీకరణ ఖర్చుల కింద చెల్లించినాడు.

సురేష్, నరేష్ పుస్తకాలలో చిట్టా పద్దులు రాయండి.

సాధన.

సురేష్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

నరేష్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

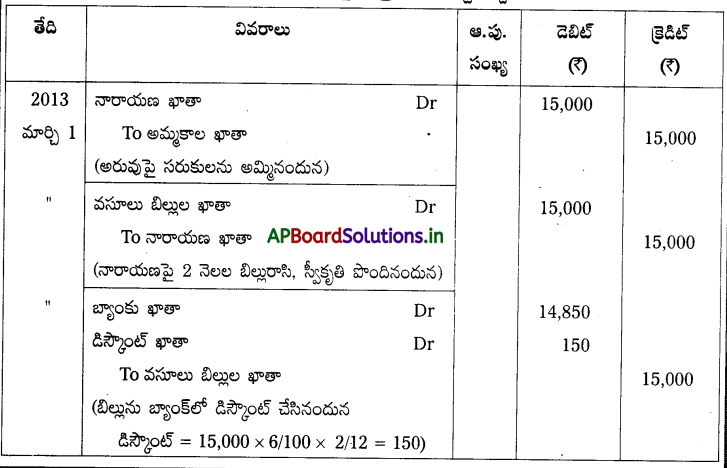

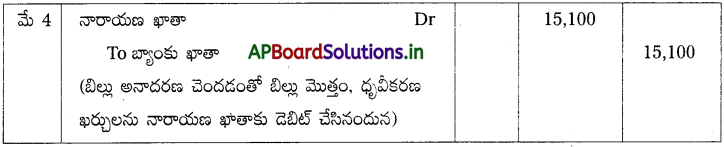

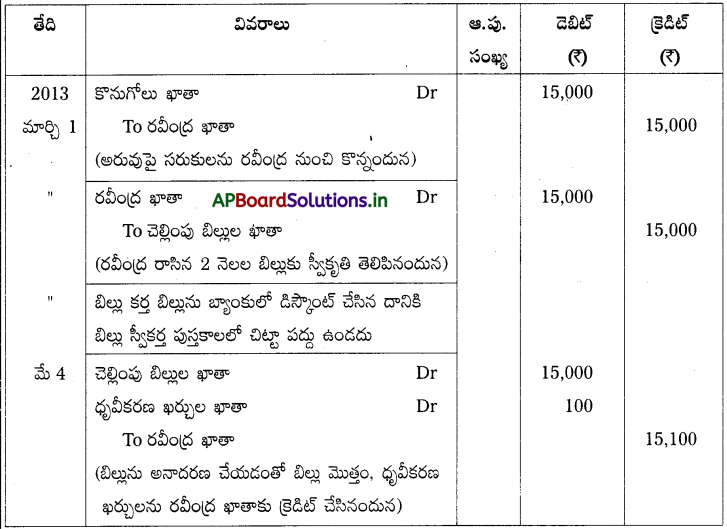

ప్రశ్న 8.

మార్చి 1, 2013 తేదీన నారాయణ ₹ 15,000 సరుకులను రవీంద్ర నుంచి కొనుగోలు చేశాడు. రవీంద్ర అదే మొత్తానికి నారాయణపై 2 నెలల బిల్లును రాసినాడు. వెంటనే ఆ బిల్లును రవీంద్ర సంవత్సరానికి 6% చొప్పున తన బ్యాంకులో డిస్కౌంట్ చేసినాడు. గడువు తేదీన బిల్లు అనాదరించబడింది. బ్యాంకు ₹ 100 ధృవీకరణ ఖర్చుల కింద చెల్లించెను.

అవసరమైన చిట్టా పద్దులను రవీంద్ర, నారాయణ పుస్తకాలలో రాయండి.

సాధన.

రవీంద్ర (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

నారాయణ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 9.

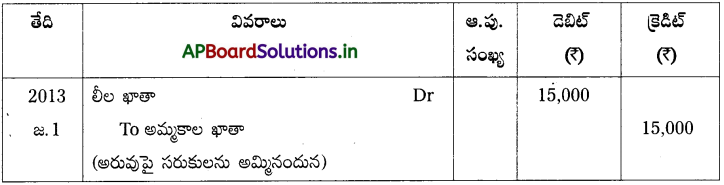

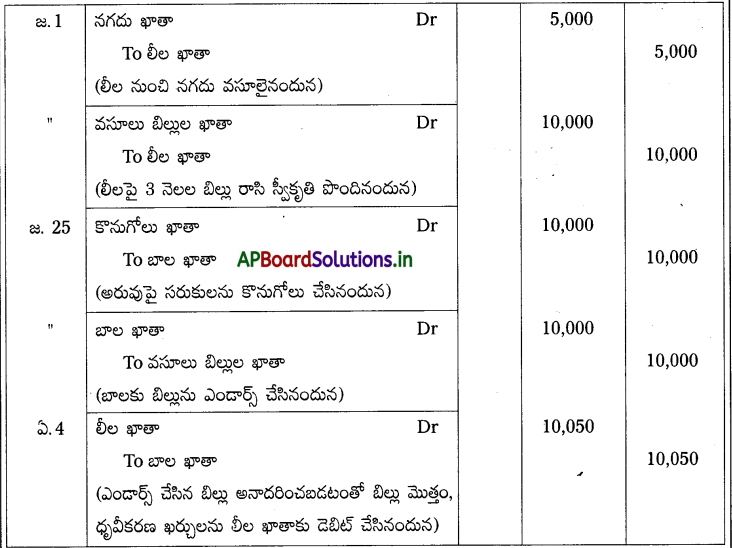

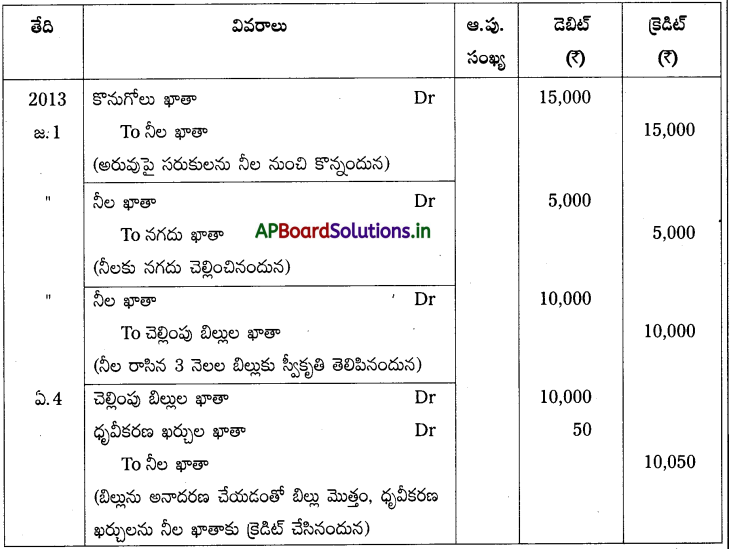

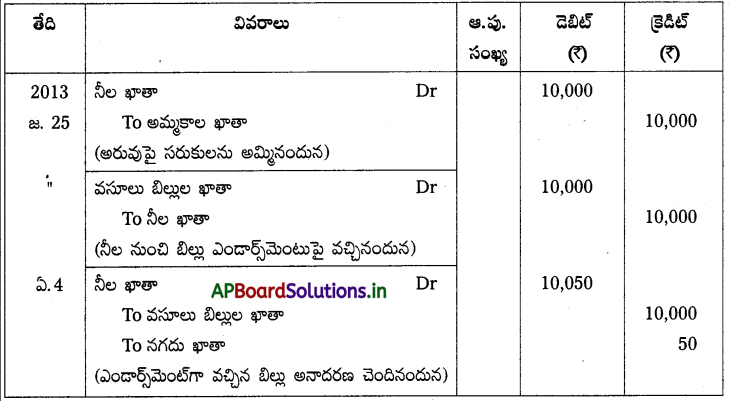

జనవరి 1, 2013 తేదీన లీల ₹ 15,000 సరుకులను నీల నుంచి కొనుగోలు చేసింది. వెంటనే లీల ఔ 5,000 నగదు చెల్లించి, మిగతా సొమ్ముకు నీల రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెలిపింది. జనవరి 25, 2013 తేదీన నీల ₹ 10,000 విలువ గల సరుకులను బాల నుంచి కొనుగోలు చేసి తన వద్ద ఉన్న బిల్లును బాలకు ఎండార్స్ చేసింది. గడువు తేదీన బిల్లు అనాదరించబడింది. బాల ₹ 50 ధృవీకరణ ఖర్చుల కింద చెల్లించింది.

అవసరమైన చిట్టా పద్దులను నీల, లీల, బాల పుస్తకాలలో రాయండి.

సాధన.

నీల (బిల్లు కర్త / ఎండార్సర్) పుస్తకాలలో చిట్టా పద్దులు

లీల (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

బాల (ఎండార్సీ) పుస్తకాలలో చిట్టా పద్దులు

![]()

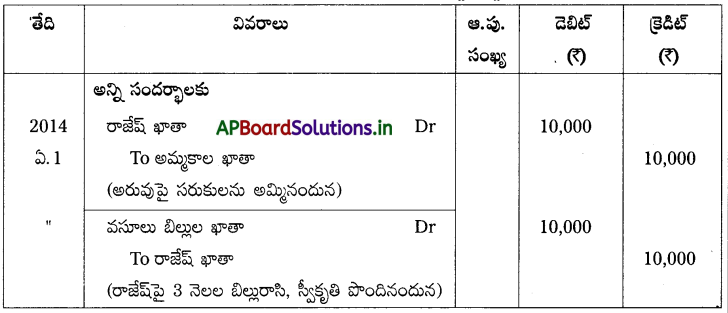

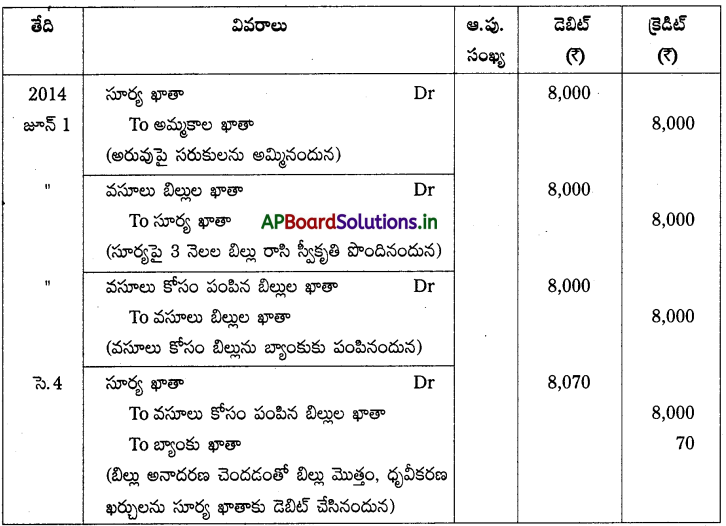

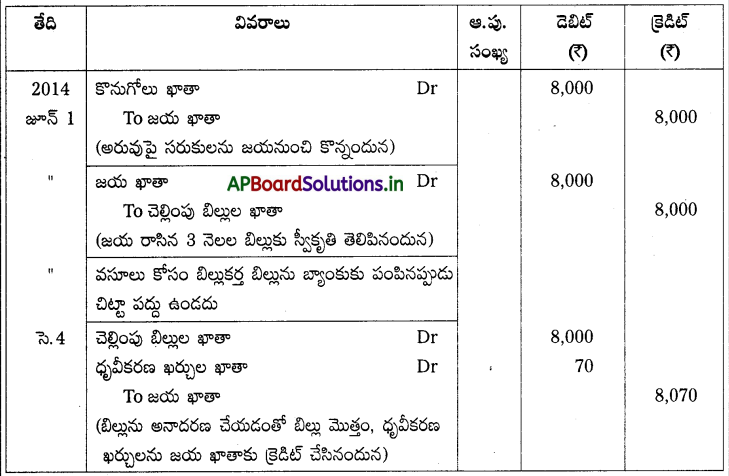

ప్రశ్న 10.

జూన్ 1, 2014 తేదీన జయ ₹ 8,000 సరుకులను సూర్యకు అరువుపై అమ్మి, సూర్యపై ఆ మొత్తానికి 3 నెలల బిల్లును రాసెను. సూర్య నుంచి అంగీకారం పొందిన వెంటనే జయ ఆ బిల్లును తన బ్యాంకుకు వసూలు కోసం పంపెను. గడువు తేదీన ఆ బిల్లు అనాదరించబడింది. బ్యాంకు ₹ 70 ధృవీకరణ ఖర్చుల కింద చెల్లించినది.

అవసరమైన చిట్టా పద్దులను జయ, సూర్య పుస్తకాలలో రాయండి.

సాధన.

జయ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

సూర్య (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

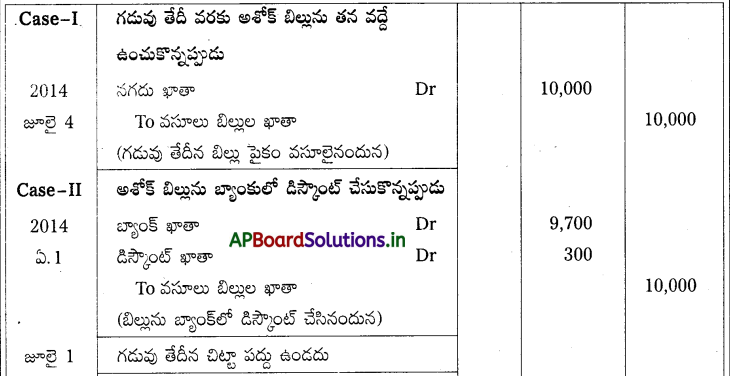

ప్రశ్న 11.

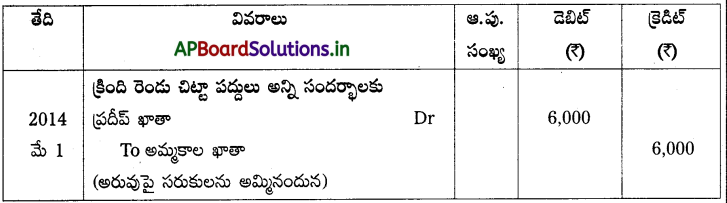

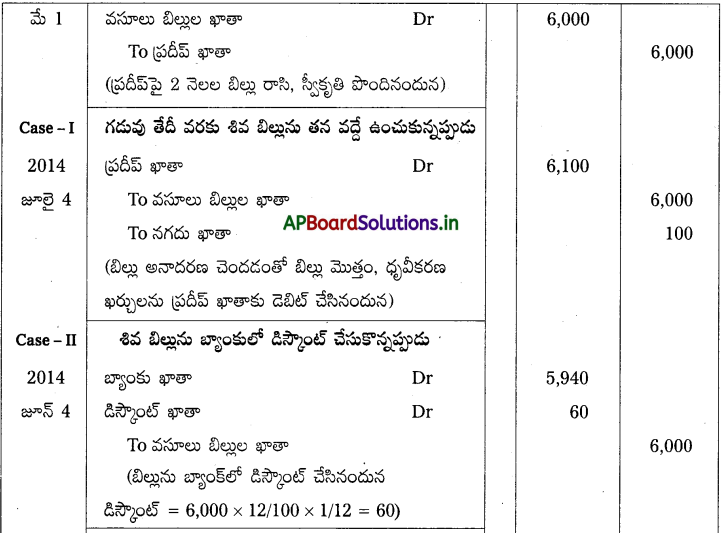

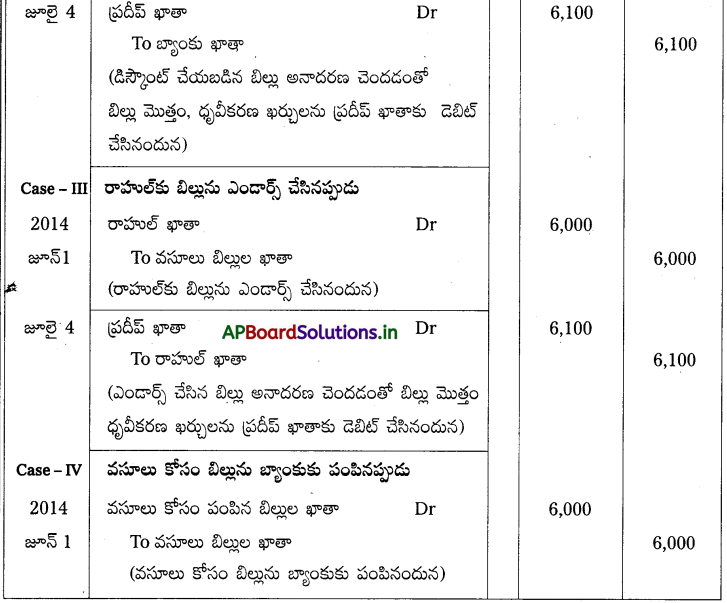

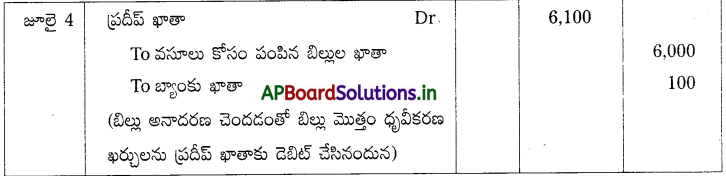

మే 1, 2014 తేదీన శివ ₹ 6,000 విలువ గల సరుకులను అరువుపై ప్రదీపు అమ్మి, అదే మొత్తానికి ప్రదీప్పై 2 నెలల బిల్లుకు రాసినాడు. ప్రదీప్ ఆ బిల్లును అంగీకరించి శివకు తిరిగి పంపాడు. గడువు తేదీన ప్రదీప్ బిల్లును అనాదరించినాడు.

క్రింది సందర్భాలలో అవసరమైన చిట్టా పద్దులను శివ, ప్రదీప్ పుస్తకాలలో రాయండి.

Case I: శివ గడువు తేదీ వరకు బిల్లును తన వద్దే ఉంచుకొని, బిల్లు అనాదరణతో < 100 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

Case II: శివ జూన్ 4, 2014 తేదీన ఆ బిల్లును తన బ్యాంకులో 12% కు డిస్కౌంట్ చేసిన తరువాత, బిల్లు అనాదరణతో బ్యాంకు ₹ 100 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

Case III: శివ జూన్ 1, 2014 తేదీన తన రుణదాత రాహుల్కు ఎండార్స్ చేసిన తరువాత, బిల్లు అనాదరణతో రాహుల్ ₹ 100 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

Case IV: శివ జూన్ 1, 2014 తేదీన ఆ బిల్లును వసూలు కోసం బ్యాంకుకు పంపిన తరువాత, బిల్లు అనాదరణతో బ్యాంకు ₹ 100 ధృవీకరణ ఖర్చులు చెల్లించినప్పుడు.

సాధన.

శివ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

ప్రదీప్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 12.

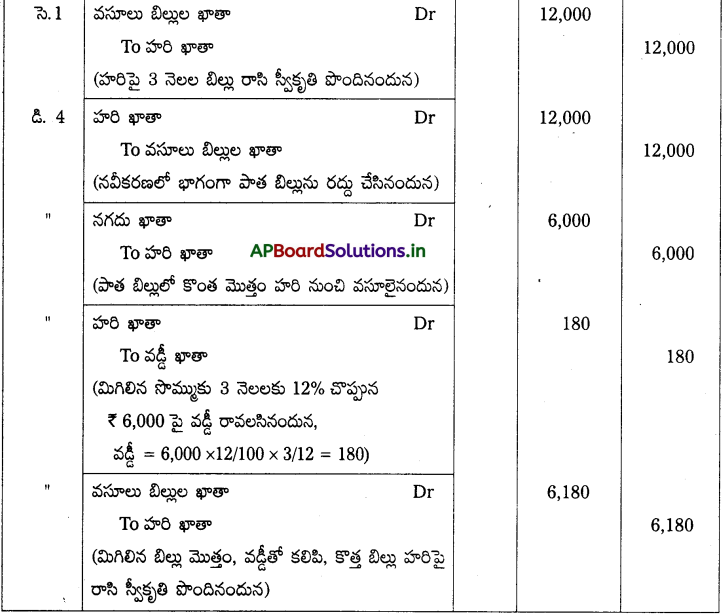

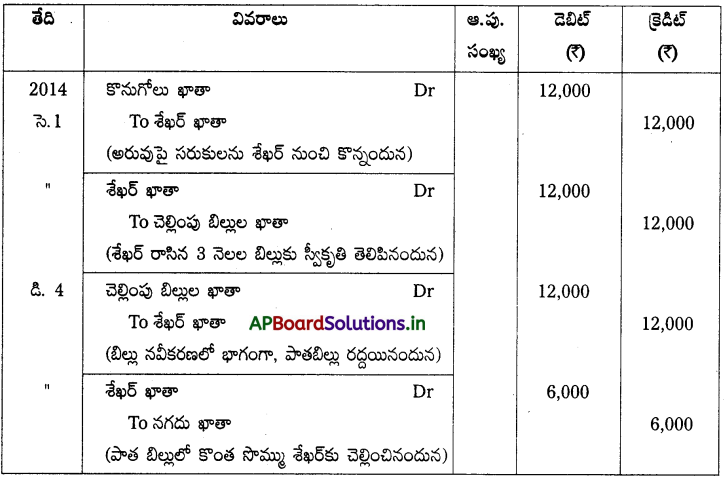

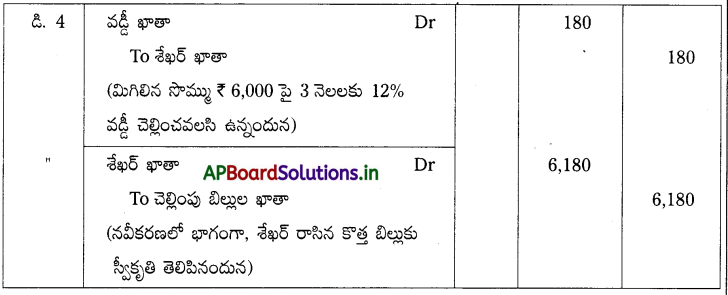

సెప్టెంబర్ 1, 2014 తేదీన హరి ₹ 12,000 సరుకులను శేఖర్ నుంచి కొనుగోలు చేసి, అదే మొత్తానికి శేఖర్ రాసిన 3 నెలల బిల్లుకు స్వీకృతి తెల్పినాడు. గడువు తేదీన శేఖర్కు 6,000 చెల్లించి, మిగతా బిల్లు మొత్తానికి సంవత్సరానికి 12% చొప్పున వడ్డీ కలుపుకొని, 3 నెలలకు కొత్త బిల్లును రాయవలసిందిగా హరి అభ్యర్థిస్తాడు. హరి అభ్యర్థనను శేఖర్ అంగీకరిస్తాడు. శేఖర్, హరి పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

శేఖర్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

‘హరి (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

![]()

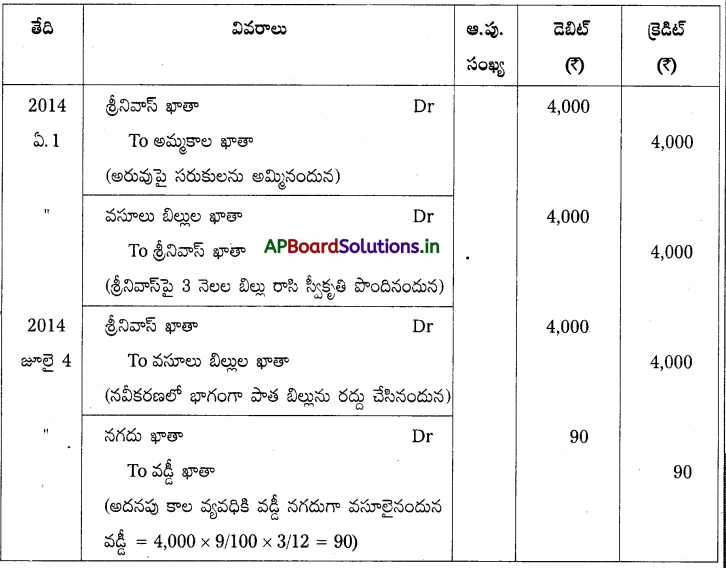

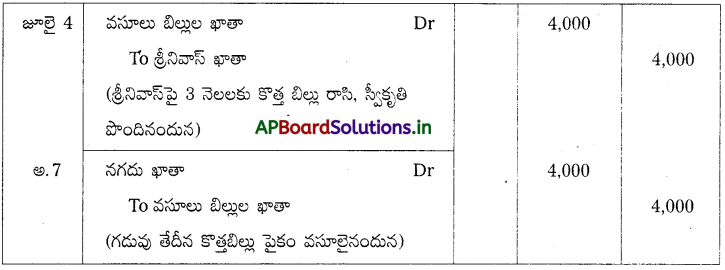

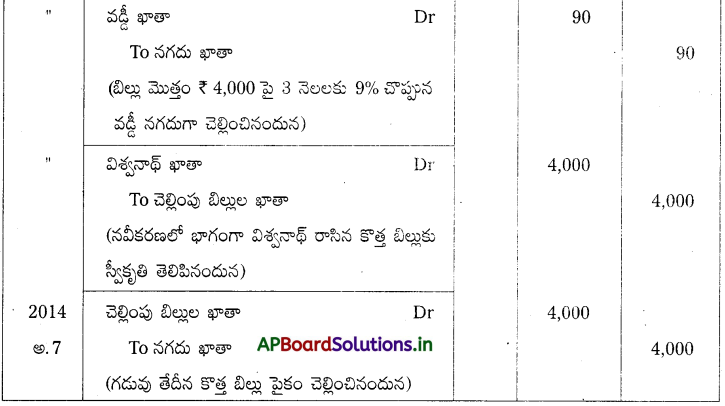

ప్రశ్న 13.

ఏప్రిల్ 1, 2014 తేదీన విశ్వనాథ్ ₹ 4,000 సరుకులను శ్రీనివాస్కు అమ్మి, అదే మొత్తానికి శ్రీనివాస్ పై 3 నెలల బిల్లు రాసెను. శ్రీనివాస్ ఆ బిల్లును అంగీకరించి విశ్వనాథ్కు తిరిగి పంపెను. గడువు తేదీన పాతబిల్లు స్థానంలో 3 నెలలకు కొత్త బిల్లును రాయమని శ్రీనివాస్ విశ్వనాథ్ను అభ్యర్థించాడు. శ్రీనివాస్ ఆ సొమ్ముపై సంవత్సరానికి 9% చొప్పున వడ్డీ నగదు రూపంలో వెంటనే చెల్లించడానికి ఒప్పుకొన్నాడు. శ్రీనివాస్ అభ్యర్థనను విశ్వనాథ్ అంగీకరించాడు. గడువు తేదీన కొత్త బిల్లు ఆదరణ పొందింది.

విశ్వనాథ్, శ్రీనివాస్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

విశ్వనాథ్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

శ్రీనివాస్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

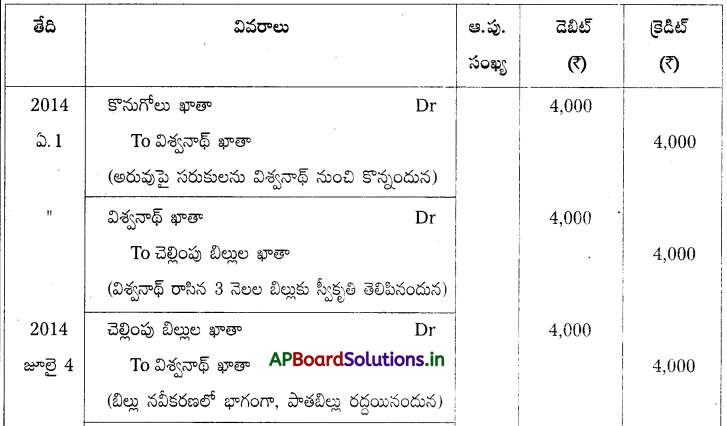

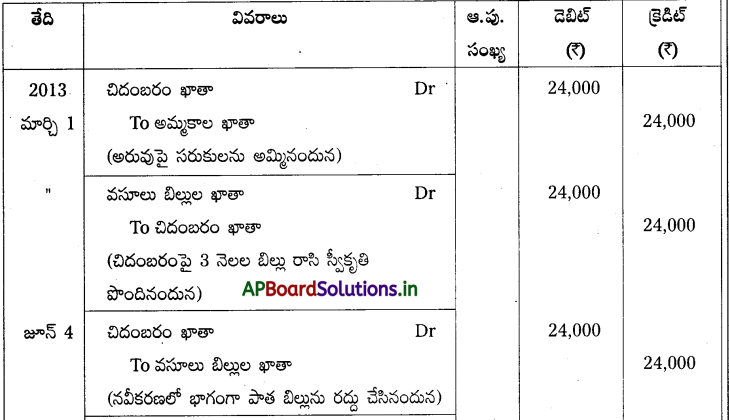

ప్రశ్న 14.

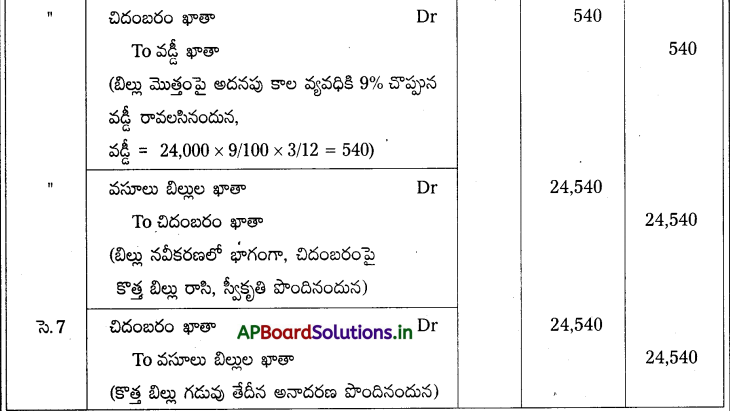

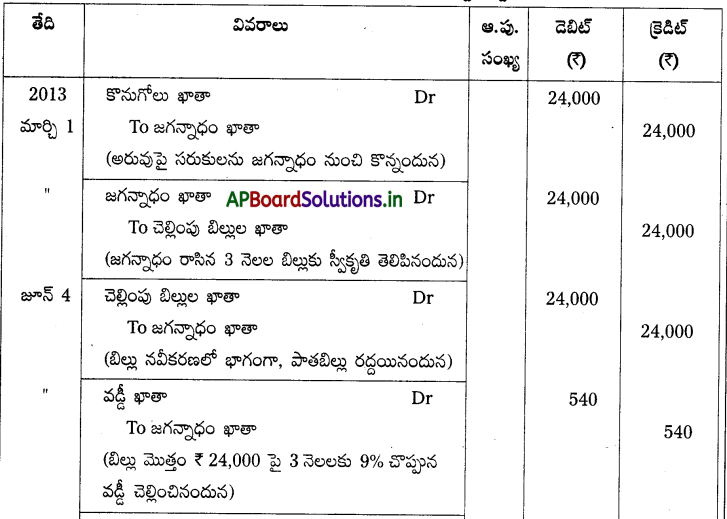

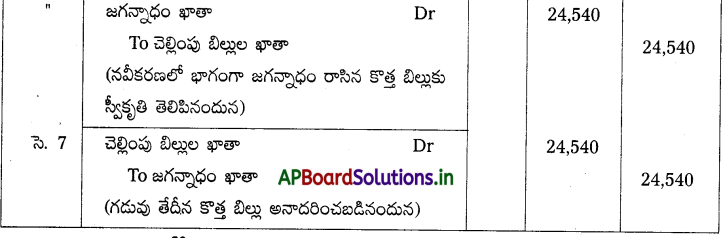

మార్చి 1, 2013 తేదీన జగన్నాధం ₹ 24,000 సరుకులను చిదంబరంకు అమ్మి, అదే మొత్తానికి చిదంబరంపై 3 నెలల బిల్లు రాసినాడు. చిదంబరం ఆ బిల్లుకు స్వీకృతి తెలిపినాడు. గడువు తేదీన పాతబిల్లు మొత్తానికి సంవత్సరానికి 9% చొప్పున వడ్డీ కలుపుకొని అదనంగా మూడు నెలల గడువుతో కొత్త బిల్లును రాయవలసిందిగా చిదంబరం జగన్నాధంను కోరాడు. జగన్నాధం దానికి అంగీకరించాడు. పాతబిల్లు మొత్తానికి వడ్డీని కూడా కలుపుకొని జగన్నాధం రాసిన మూడు నెలల గడువుగల కొత్త బిల్లుకు చిదంబరం స్వీకృతి తెలిపినాడు. గడువు తేదీన కొత్త బిల్లు అనాదరింపబడింది.

అవసరమైన చిట్టా పద్దులను జగన్నాధం, చిదంబరం పుస్తకాలలో రాయండి.

సాధన.

జగన్నాధం (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

చిదంబరం (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 15.

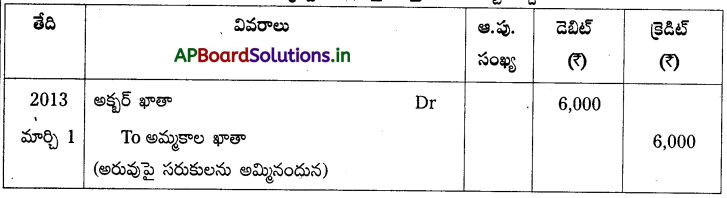

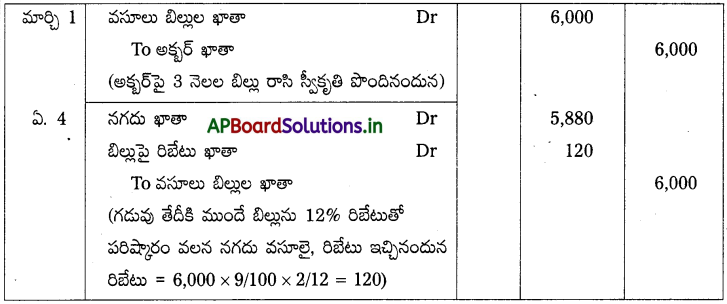

మార్చి 1, 2013 తేదీన పృధ్వి ₹ 6,000 సరుకులను అక్చర్కు అమ్మి, అతనిపై ఆ మొత్తానికి 3 నెలల బిల్లును రాసినాడు. ఆ బిల్లును అక్బర్ అంగీకరించి పృధ్వికి తిరిగి పంపాడు. ఏప్రిల్ 4, 2013 తేదీన అక్బర్ ఆ బిల్లును 12% రిబేటుతో విడుపుదల చేసినాడు.

పృధ్వి, అక్టర్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

పృధ్వి (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

అక్బర్ (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

![]()

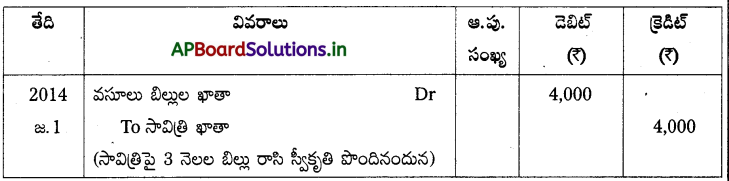

ప్రశ్న 16.

జనవరి 1, 2014 తేదీన రేవతి ₹ 4,000 లకు సావిత్రిపై 3 నెలల బిల్లును రాసింది. సావిత్రి ఆ బిల్లును ఆమోదించి రేవతికి తిరిగి పంపింది. ఫిబ్రవరి 4, 2014 తేదీన సావిత్రి ఆ బిల్లును 9% రిబేటుతో విడుపుదల చేసింది.

రేవతి, సావిత్రి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

రేవతి (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

జయంతి (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు

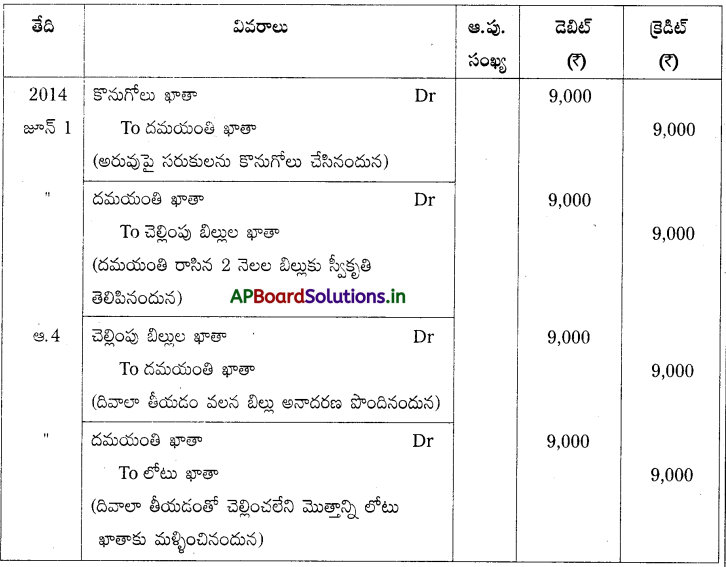

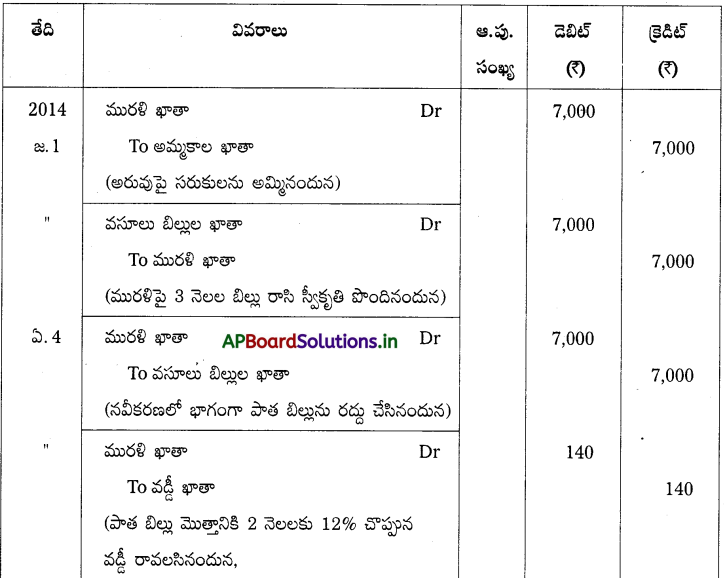

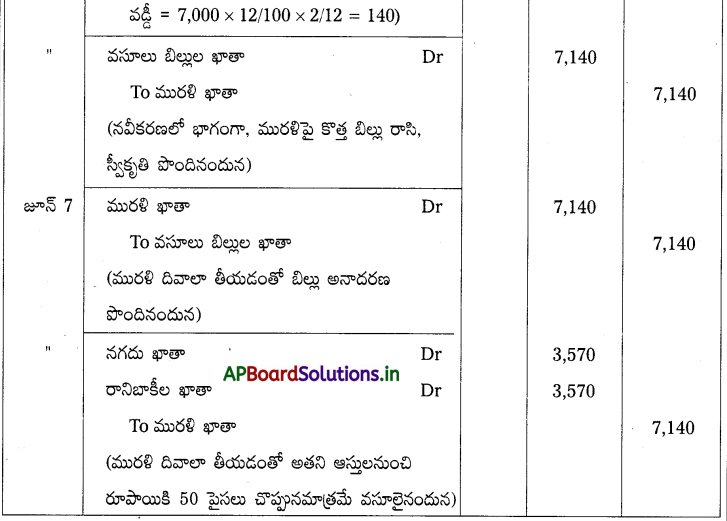

ప్రశ్న 18.

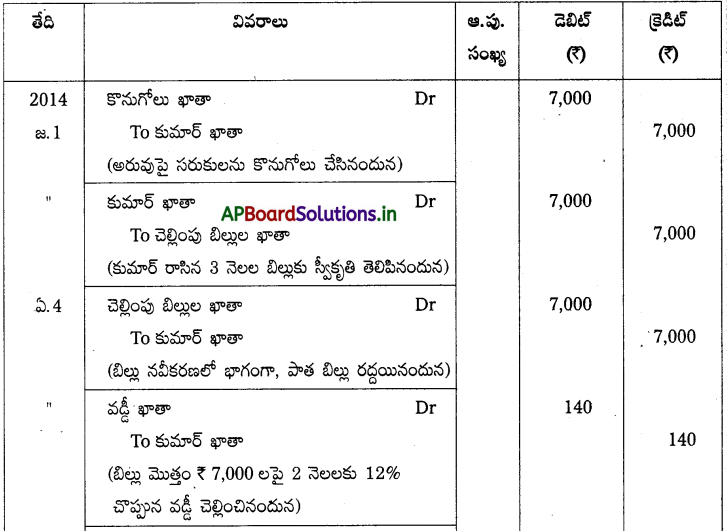

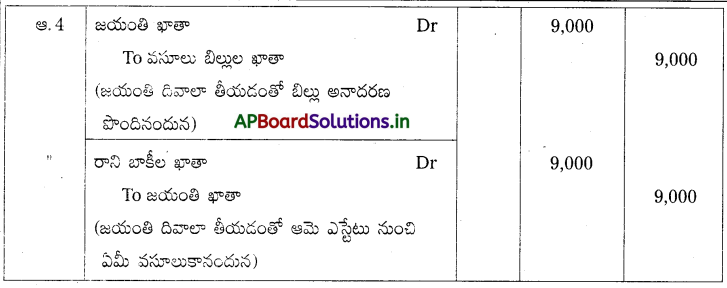

జనవరి 1, 2014 తేదీన కుమార్ ₹ 7,000 విలువ గల సరుకులను మురళికి అమ్మి, అదే మొత్తానికి అతనిపై 3 నెలల బిల్లు రాసెను. మురళి ఆ బిల్లును ఆమోదించి కుమార్కు తిరిగి పంపెను. గడువు తేదీన మురళి పాతబిల్లు స్థానంలో 2 నెలలకు కొత్త బిల్లును రాయమని కుమారి ని కోరెను. కుమార్ దానికి అంగీకరించి అదనపు కాలానికి 12% వడ్డీ కలుపుకొని రెండు నెలల గడువుతో కొత్తబిల్లును రాసెను. కుమార్ రాసిన 2 నెలల గడువు గల కొత్త బిల్లుకు మురళి స్వీకృతి తెలిపెను. గడువు తేదీకి ముందే మురళి దివాలా తీయడంతో అతని ఎస్టేటు నుంచి రూపాయికి 50 పైసలు చొప్పున మాత్రమే కుమార్ వసూలు చేసుకోగలిగాడు.

కుమార్, మురళి పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

కుమార్ (బిల్లు కర్త) పుస్తకాలలో చిట్టా పద్దులు

మురళి (బిల్లు స్వీకర్త) పుస్తకాలలో చిట్టా పద్దులు