Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 10th Lesson అసంపూర్తి రికార్డుల నుంచి ఖాతాలు (ఒంటి పద్దు విధానం) Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 10th Lesson అసంపూర్తి రికార్డుల నుంచి ఖాతాలు (ఒంటి పద్దు విధానం)

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ఒంటిపద్దు అకౌంటింగ్ విధానము అంటే ఏమిటి ?

జవాబు:

వ్యాపార వ్యవహారములను జంటపద్దు నియమాలు పాటించకుండా ఖాతా పుస్తకాలలో రాసినట్లయితే దానిని అసంపూర్తి రికార్డుల నుండి ఖాతాలు లేదా ఒంటి పద్దు విధానము అంటారు. వ్యాపార వ్యవహారములను జంటపద్దు విధానములో వ్రాయరు. ఈ పద్ధతిలో కేవలం ఋణగ్రస్తుల, ఋణదాతల వ్యక్తిగత ఖాతాలను మాత్రమే వ్రాస్తారు. ‘ వాస్తవిక నామమాత్రపు ఖాతాలను తయారు చేయరు. వ్యవహారానికి సంబంధించిన ఒక అంశమునే నమోదు చేయడం వలన దీనిని “అసంపూర్తి రికార్డుల నుంచి ఖాతాలు లేదా ఒంటిపద్దు విధానము” అంటారు.

ప్రశ్న 2.

ఒంటిపద్దు విధానాన్ని నిర్వచించండి.

జవాబు:

“జంటపద్దు నియమాలను పాటించకుండా నిర్వహించే బుక్ కీపింగ్ విధానాన్ని అసంపూర్ణ రికార్డుల నుంచి ఖాతాలు అని ఆర్.ఎన్. కార్టర్ నిర్వచించినాడు.

![]()

ప్రశ్న 3.

ఒంటిపద్దు విధానము వలన ప్రయోజనాలను వ్రాయండి.

జవాబు:

ఒంటిపద్దు విధానం వలన కలిగే ప్రయోజనాలు :

- ఈ పద్ధతిలో ఖాతా పుస్తకాలలో వ్యవహారములను సులభముగా నమోదు చేయవచ్చును.

- జంటపద్దు విధానము కంటే ఒంటిపద్దు విధానము తక్కువ ఖర్చుతో నిర్వహించుకోవచ్చును.

- తక్కువ సంఖ్యలో వ్యాపార వ్యవహారాలను నిర్వహించే సంస్థలకు ఈ పద్ధతి అనుకూలమైనది.

- ఈ విధానాన్ని సులభముగా అర్థము చేసుకొనవచ్చును. అకౌంటింగ్ పరిజ్ఞానము లేనివారు కూడా ఈ పద్ధతిని పాటించవచ్చును.

- లాభనష్టాలను చాలా సులభముగా లెక్కించవచ్చును.

ప్రశ్న 4.

ఒంటిపద్దు విధానము యొక్క లక్షణాలను క్లుప్తంగా వ్రాయండి.

జవాబు:

ఒంటిపద్దు విధానము యొక్క లక్షణాలు :

- వ్యవహారములను నమోదు చేయడానికి ఇది అశాస్త్రీయమైన పద్ధతి.

- ఈ పద్ధతిలో వ్యక్తిగత ఖాతాలను మాత్రమే నమోదు చేస్తారు.

- వాస్తవిక, నామమాత్రపు ఖాతాలను తయారుచేయరు.

- సాధారణముగా నగదు పుస్తకములో నగదు వసూళ్ళు, చెల్లింపులతో పాటు వ్యక్తిగత వ్యవహారాలు కూడా నమోదు చేస్తారు.

- అన్ని వ్యాపార సంస్థలో ఖాతాపుస్తకాల నిర్వహణలో ఏకరూపత ఉండదు.

- ఈ పద్ధతి సొంత వ్యాపార సంస్థలకు భాగస్వామ్య వ్యాపారాలకు అనుకూలముగా ఉంటుంది.

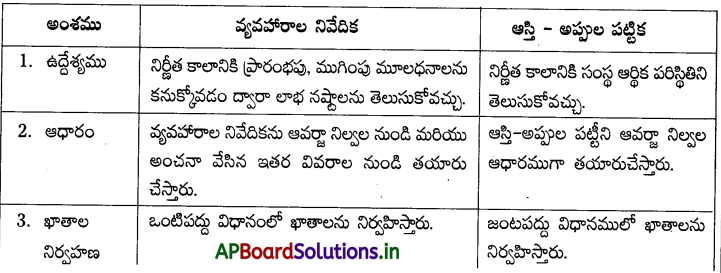

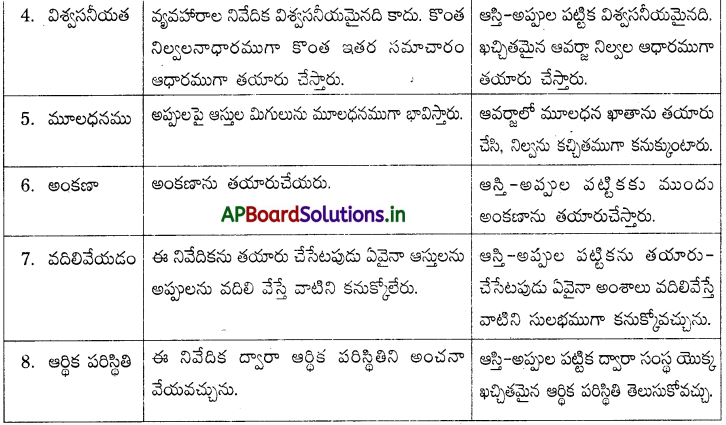

ప్రశ్న 5.

వ్యవహారాల నివేదికకు, ఆస్తి-అప్పుల పట్టీలకు గల వ్యత్యాసాలను వివరించండి.

జవాబు:

వ్యవహారాల నివేదికకు, ఆస్తి-అప్పుల పట్టీకి మధ్య తేడాలు:

ప్రశ్న 6.

ఒంటిపద్దు విధానములో లాభాలను ఏ విధముగా లెక్కిస్తారు ?

జవాబు:

ఒంటిపద్దు విధానములో ఒక సంస్థ నిర్ణీత కాలములో ఆర్జించిన లాభనష్టాలను కనుక్కోవడానికి ప్రారంభపు ముగింపు మూలధనాలను పోలుస్తారు. ప్రారంభపు మూలధనాన్ని ప్రారంభ వ్యవహార నివేదిక ద్వారా, ముగింపు మూలధనాన్ని ముగింపు వ్యవహార నివేదిక ద్వారా కనుక్కుంటారు. ముగింపు మూలధనానికి యాజమాని సొంతవాడకాలను కలిపి, అదనపు మూలధనాన్ని, ప్రారంభపు మూలధనాన్ని తీసివేస్తారు. ఈ తేడాను సంస్థ ఆర్జించిన లాభము లేదా నష్టముగా పరిగణిస్తారు.

ప్రశ్న 7.

ఒంటి పద్దు విధానానికి గల పరిమితులను క్లుప్తముగా వివరించండి.

జవాబు:

ఒంటి పద్దు విధానమునకు గల పరిమితులు :

- ఈ విధానములో వ్యాపార వ్యవహారములోని రెండు అంశాలలో ఒక అంశాన్ని మాత్రమే నమోదు చేస్తారు. కాబట్టి ఇది అసమగ్రమైన, అసంపూర్ణమైన అకౌంటింగ్ విధానము.

- వ్యాపార వ్యవహారములోని రెండు అంశాలు నమోదు చేయని కారణముగా అంకణాను తయారు చేయలేరు.

- నామమాత్రపు ఖాతాలను వ్రాయకుండా వదిలివేయడం వలన లాభనష్టాల ఖాతాను తయారుచేయలేరు.

- వాస్తవిక ఖాతాలను వదిలి వేయడం వలన సంస్థ యొక్క ఆస్తి-అప్పుల పట్టీని తయారు చేయలేరు. ఆర్థిక పరిస్థితి తెలియదు.

- అంతర్గత తనిఖీ లేకపోవడం వలన మోసాలు, దోషాలు జరుగుటకు అవకాశము ఉన్నది.

- ఒంటిపద్దు విధానం ప్రకారం ఖాతాలు నిర్వహించడం వలన వ్యాపార సంస్థలు తమ వ్యాపార గుడ్విలు శాస్త్రీయముగా లెక్కించలేరు.

![]()

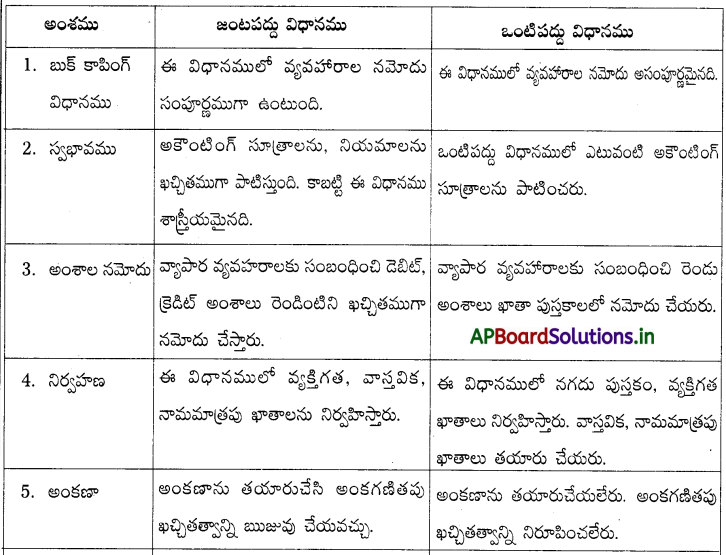

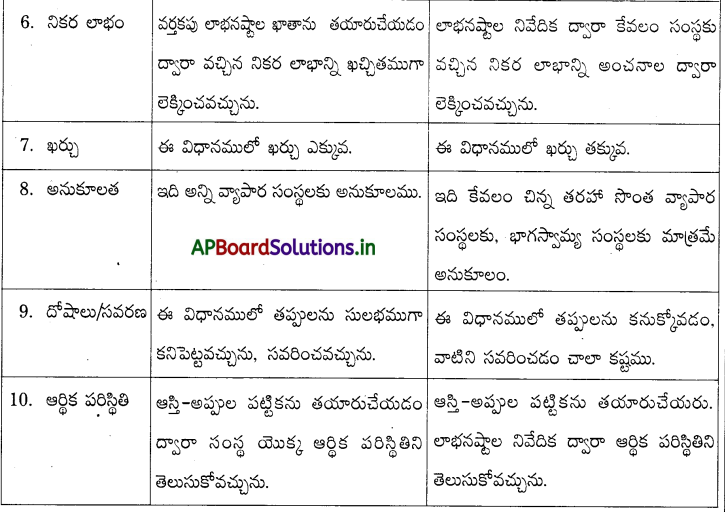

ప్రశ్న 8.

ఒంటిపద్దు విధానానికి, జంటపద్దు విధానానికి గల తేడాలు వ్రాయండి.

జవాబు:

ఒంటిపద్దు విధానానికి, జంటపద్దు విధానానికి గల వ్యత్యాసాలు.

TEXTUAL EXERCISES

అభ్యాసాలు

ప్రశ్న 1.

ఈ క్రింది వివరాల ఆధారంగా ఒక వర్తకుడు ఆర్జించిన లాభాన్ని లెక్కించండి.

సంవత్సరపు ప్రారంభపు మూలధనము ₹ 7,500

సంవత్సరపు ముగింపు మూలధనము ₹ 10,000

సాధన.

ప్రశ్న 2.

ఒక వ్యాపార సంస్థ యొక్క లాభం లేదా నష్టాన్ని లెక్కించండి.

ప్రారంభపు మూలధనము ₹ 15,000

ముగింపు మూలధనము ₹ 14,000

సాధన.

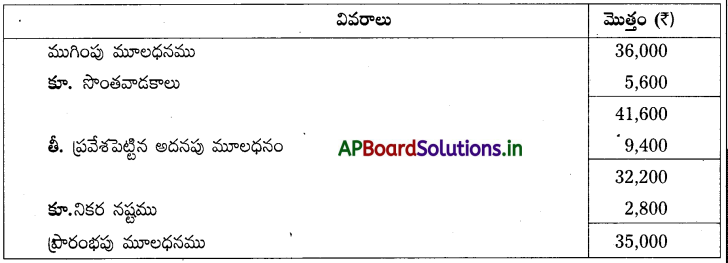

ప్రశ్న 3.

తప్పిపోయిన విలువను కనుగొనుము.

ప్రారంభపు మూలధనం ₹ 36,000

ముగింపు మూలధనం ₹ 9,400

ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 32,200

సొంతవాడకాలు ₹ 2,800

సాధన.

![]()

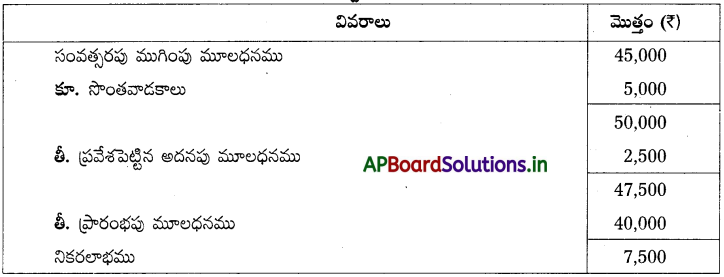

ప్రశ్న 4.

ఈ క్రింది వివరాల ఆధారంగా లాభాన్ని లెక్కించండి.

సంవత్సరపు ప్రారంభపు మూలధనము ₹ 40,000

సంవత్సరపు ముగింపు మూలధనము ₹ 45,000

సంవత్సరంలో సొంతవాడకాలు ₹ 5,000

ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 2,500

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 5.

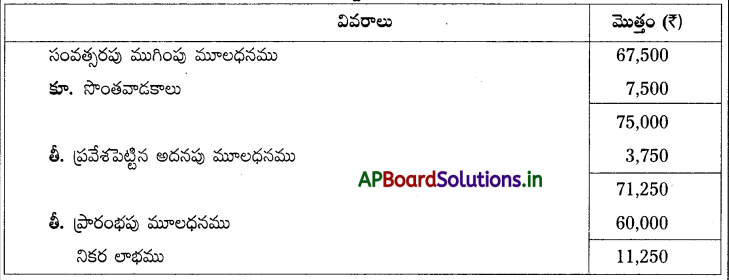

ఈ క్రింది వివరాల ఆధారంగా లాభాన్ని లెక్కించండి.

సంవత్సరపు ప్రారంభపు మూలధనము ₹ 60,000

సంవత్సరపు ముగింపు మూలధనము ₹ 67,500

సంవత్సరంలో సొంతవాడకాలు ₹ 7,500

ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 3,750

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 6.

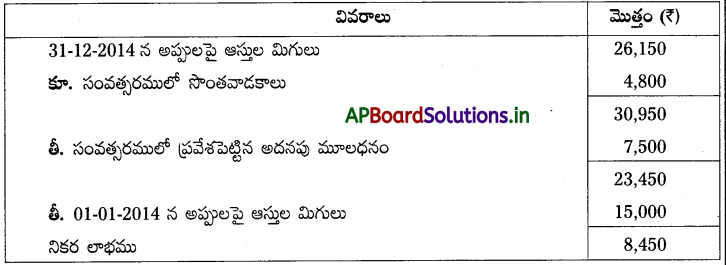

ఒంటిపద్దు విధానములో తన పుస్తకాలను నిర్వహిస్తున్న వ్యాపారస్తుడి లాభాన్ని లెక్కించండి.

31-12-2014 అప్పులపై ఆస్తుల మిగులు ₹ 26,150

సంవత్సరంలో ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 7,500

సంవత్సరంలో సొంతవాడకాలు ₹ 4,800

01-01-2014 అప్పులపై ఆస్తుల మిగులు ₹ 15,000

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 7.

ఈ క్రింది వివరాల నుండి లాభనష్టాల నివేదికను తయారుచేయండి.

సాధన.

1) ముగింపు మూలధనం ₹ 2,00,000

2) ప్రారంభపు మూలధనం ₹ 1,20,000

3) సొంత వాడకాలు ₹ 30,000

4) అదనపు మూలధనం ₹ 50,000

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 8.

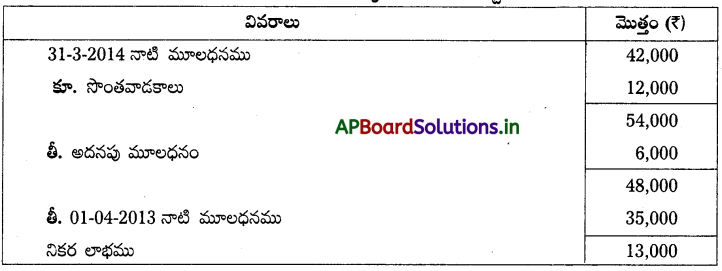

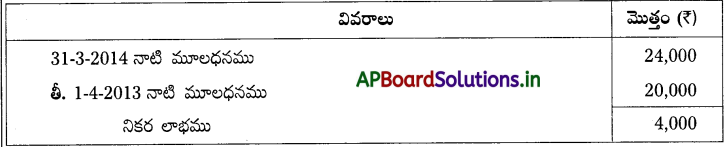

గోపాల్ తన పుస్తకాలను ఒంటిపద్దు విధానములో రాస్తాడు. క్రింది వివరాల నుండి అతని లాభాన్ని లెక్కించండి.

01-04-2013 నాటి మూలధనం ₹ 38,000

31-3-2014 నాటి మూలధనం ₹ 44,000

సంవత్సరంలో సొంతవాడకాలు ₹ 14,000

సంవత్సరంలో ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 8,000

సాధన.

లాభనష్టాల నివేదిక

![]()

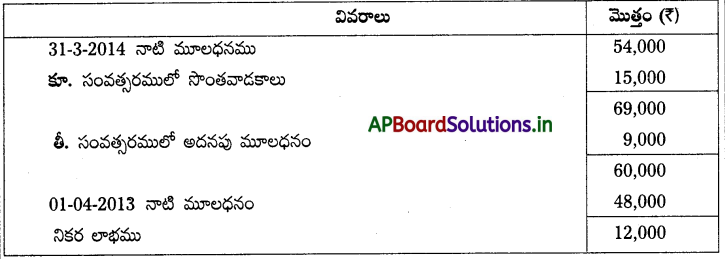

ప్రశ్న 9.

జీవన్ తన పుస్తకాలను ఒంటిపద్దు విధానములో రాస్తాడు. క్రింది వివరాల నుండి అతని లాభాన్ని లెక్కించండి.

01-04-2013 నాటి మూలధనం ₹ 48,000

సంవత్సరంలో సొంతవాడకాలు ₹ 15,000

31-03-2014 నాటి మూలధనం ₹ 54,000

సంవత్సరంలో అదనపు మూలధనం ₹ 9,000

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 10.

రమేష్ తన వ్యాపారాన్ని 01.04.2013 35,000 మూలధనంతో ప్రారంభించినాడు.

31.03.2014 న అతని స్థితిగతులు క్రిందివిధంగా ఉన్నాయి.

ఫర్నిచర్ ₹ 2,000

చేతిలో నగదు ₹ 10,000

యంత్రాలు ₹ 18,000

ఋణదాతలు ₹ 5,000

బుణగ్రస్తులు ₹ 20,000

చెల్లింపు బిల్లులు ₹ 3,000

పై ఆర్థిక సంవత్సరంలో రమేష్ ₹ 6,000 అదనంగా పెట్టుబడి పెట్టి ₹12,000 సొంతానికి వాడుకొన్నాడు. పై వివరాల నుంచి 31.03.2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదికను తయారుచేయండి.

సాధన.

31 – 03 – 2014 నాటి వ్యవహార నివేదిక

31 – 03 – 2014 తో అంతమయ్యే కాలానికి లాభనష్టాల నివేదిక

ప్రశ్న 11.

మిస్టర్ హర్ష తన పుస్తకాలను ఒంటిపద్దు విధానంలో రాస్తాడు. అతడు అందించిన వివరాల ప్రకారం

లాభనష్టాల నివేదికను లెక్కించండి.

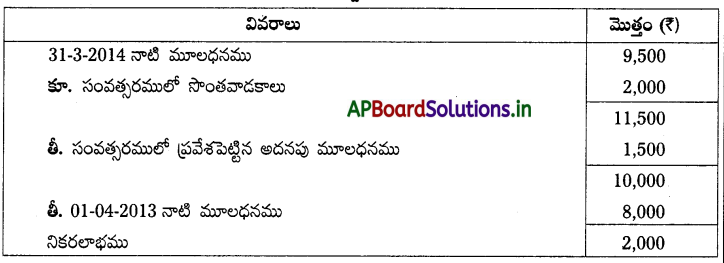

01-04-2013 నాటి మూలధనం ₹ 8,000

31-03-2014 నాటి మూలధనం ₹ 9,500

సంవత్సరంలో సొంతవాడకాలు ₹ 2,000

సంవత్సరంలో ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 1,500

సాధన.

లాభనష్టాల నివేదిక

ప్రశ్న 12.

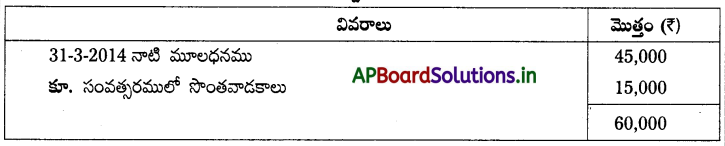

మిస్టర్ గణేష్ తన ఖాతా పుస్తకాలను ఒంటిపద్దు విధానములో నిర్వహిస్తున్నాడు.

01-04-2013 నాటి మూలధనం ₹ 40,000

సంవత్సరంలో సొంతవాడకాలు ₹ 15,000

31-3-2014 నాటి మూలధనం ₹ 45,000

క్రొత్తగా ప్రవేశపెట్టిన మూలధనం 6,000

పై వివరాల నుండి గణేష్కు వచ్చిన లాభం లేదా నష్టాన్ని లెక్కించండి.

సాధన.

లాభనష్టాల నివేదిక

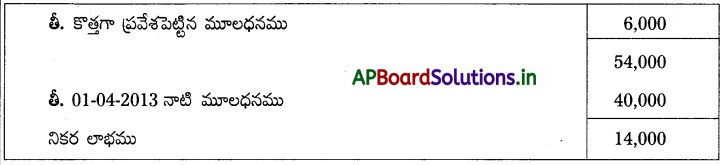

ప్రశ్న 13.

మిస్టర్ X తన పుస్తకాలను ఒంటిపద్దు విధానములో రాస్తున్నాడు. అతడు అందించిన వివరాల ప్రకారము లాభాన్ని లెక్కించండి.

31-03-2014 నాటి మూలధనం ₹ 80,000

1-04-2013 నాటి మూలధనం ₹ 70,000

2013-2014 సంవత్సరానికి ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 4,000

సంవత్సరంలో సొంతవాడకాలు ₹ 3,000

సాధన.

లాభనష్టాల నివేదిక

![]()

ప్రశ్న 14.

ఈ క్రింది వివరాల ఆధారంగా 01-01-2014 నాటి రాజు యొక్క మూలధనమును లెక్కించండి.

చేతిలో నగదు ₹ 20,000

భవనాలు₹ 80,000

బ్యాంకులో నగదు ₹ 80,000

ప్లాంట ₹ 1,20,000

ఋణగ్రస్తులు ₹ 1,20,000

ఋణదాతలు ₹ 60,000

సరుకు ₹ 60,000

చెల్లింపు బిల్లులు ₹ 20,000

సాధన.

1-01-2014 నాటి వ్యవహార నివేదిక

ప్రశ్న 15.

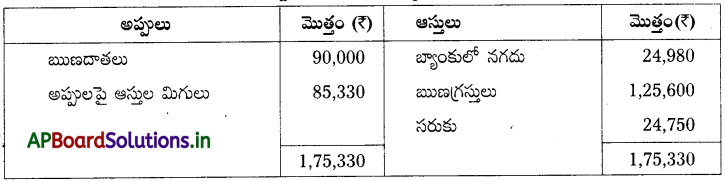

మిస్టర్ మెహతా అనే రెడీమేడ్ దుస్తుల వ్యాపారి ఏప్రిల్ 1, 2013 న ₹50,000 మూలధనంతో వ్యాపారాన్ని ప్రారంభించినాడు. అతడు తన వ్యాపార ఖాతాలను ఒంటిపద్దు విధానంలో రాస్తున్నాడు. ఆ సంవత్సరంలో ₹ 15,000 లను అదనపు మూలధనంగా ప్రవేశపెట్టి ₹ 10,000 లను సొంతానికి వాడుకొన్నాడు. మార్చి 31, 2014 న అతని ఆస్తులు, అప్పులు క్రిందివిధంగా ఉన్నాయి.

ఋణదాతలు ₹ 90,000;

ఋణగ్రస్తులు ₹ 1,25,600;

సరుకు ₹ 24,750;

బ్యాంకులో నగదు ₹ 24,980.

ముగింపు వ్యవహారాల నివేదికను తయారుచేసి, లాభనష్టాలను లెక్కించండి.

సాధన.

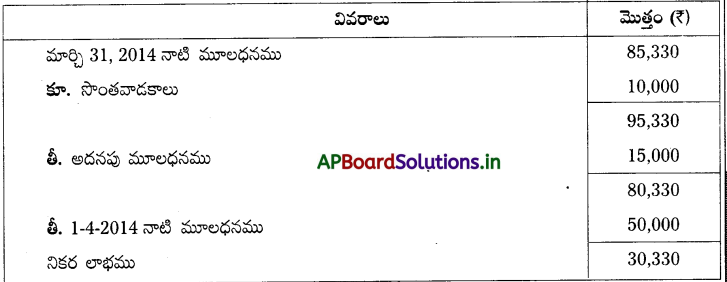

మార్చి 31, 2014 నాటి వ్యవహార నివేదిక

లాభనష్టాల నివేదిక

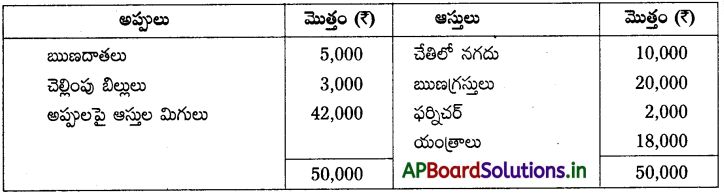

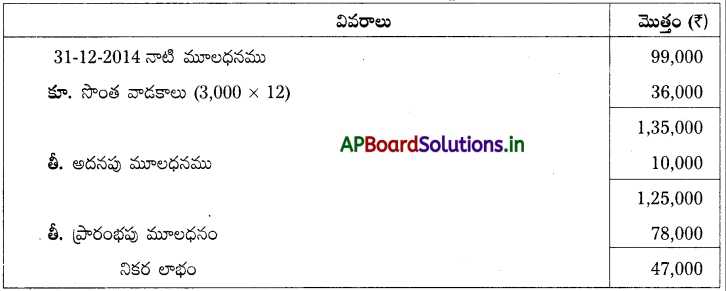

ప్రశ్న 16.

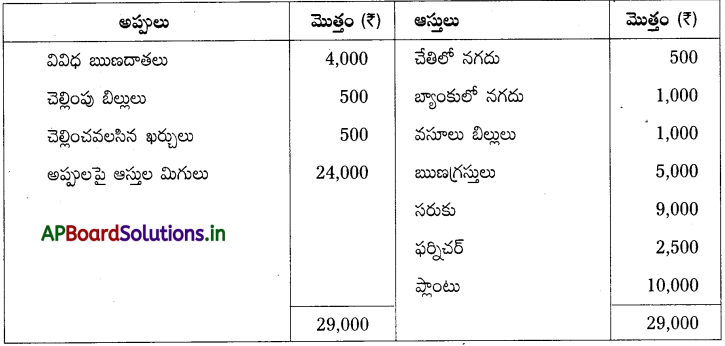

మిస్టర్ జె. తన ఖాతా పుస్తకాలను ఒంటిపద్దు విధానంలో రాస్తాడు. అతడు వ్యాపారాన్ని 1 జనవరి 2014 న కే 20,000 మూలధనంతో ప్రారంభించినాడు. 31.12.2014 న అతని స్థితిగతులు క్రిందివిధంగా ఉన్నాయి.

ఆస్తులు: చేతిలో నగదు ₹ 500, బ్యాంకులో నగదు ₹ 1,000, ఫర్నిచర్ ₹ 2,500, ప్లాంటు ₹ 10,000, వివిధ ఋణగ్రస్తులు ₹ 5,000, సరుకు ₹ 9,000 మరియు వసూలు బిల్లులు ₹ 1,000.

అప్పులు : వివిధ ఋణదాతలు ₹ 4,000, చెల్లింపు బిల్లులు ₹ 500 మరియు చెల్లించవలసిన ఖర్చులు ₹ 500.

జె. సంపాదించిన లాభనష్టములను లెక్కించండి.

సాధన.

31-12-2014 నాటి వ్యవహార నివేదిక

31-12-2014 తో అంతమయ్యే కాలానికి లాభనష్టాల నివేదిక

![]()

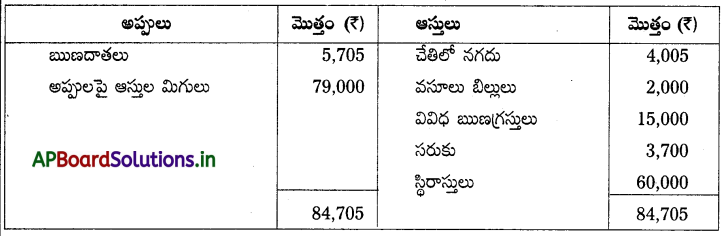

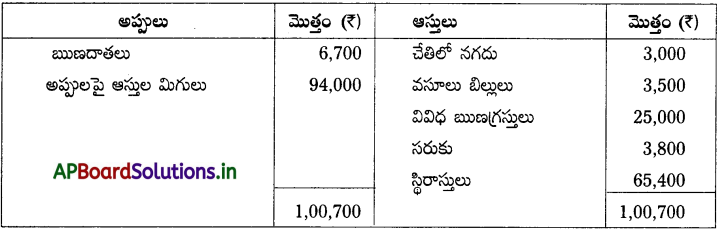

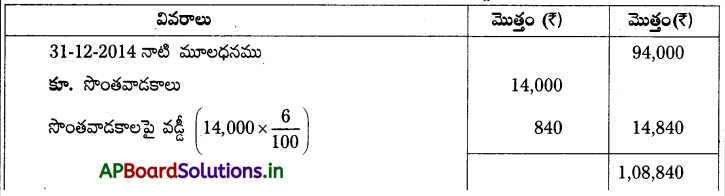

ప్రశ్న 17.

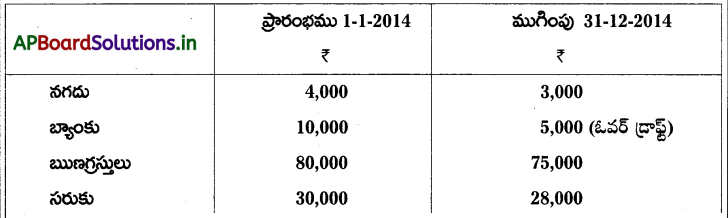

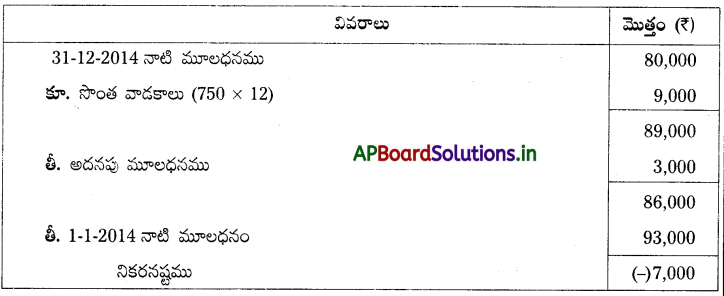

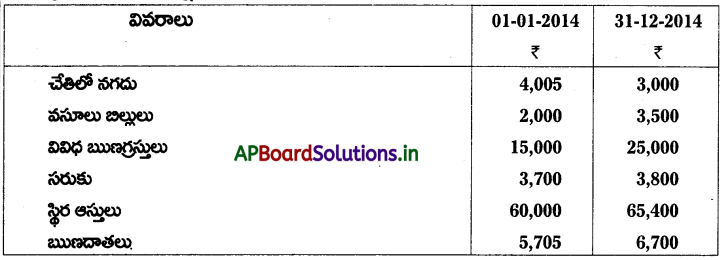

మిస్టర్ రవికుమార్ తన ఖాతా పుస్తకాలను ఒంటిపద్దు విధానంలో రాస్తాడు. 31 డిసెంబర్ 2013 న అతని వ్యాపార స్థితిగతులు క్రింది విధంగా ఉన్నాయి.

బ్యాంకులో నగదు ₹ 3,000, సరుకు ₹ 20,000; ఋణగ్రస్తులు ₹ 30,000, యంత్రాలు ₹ 50,000 మరియు ఋణదాతలు ₹ 25,000.

31, డిసెంబర్ 2014 న అతని స్థితి క్రింది విధంగా ఉంది. బ్యాంకులో నగదు ₹ 4,000; సరుకు ₹ 25,000; ఋణగ్రస్తులు ₹ 45,000, యంత్రాలు ₹ 50,000 మరియు ఋణదాతలు ₹ 25,000. సంవత్సర కాలంలో ₹ 10,000 అను అదనపు మూలధనంగా ప్రవేశపెట్టి నెలకు ₹ 3,000 లను సొంతానికి వాడుకొన్నాడు.

పై వివరాల నుండి 31 డిసెంబర్ 2014 న అంతమయ్యే సంవత్సరానికి మిస్టర్ రవికుమార్ లాభ నష్టాలను లెక్కించండి.

సాధన.

31-12-2013 నాటి వ్యవహార నివేదిక

31-12-2014 నాటి వ్యవహార నివేదిక

డిసెంబరు 31, 2014 నాటి లాభ నష్టాల నివేదిక

ప్రశ్న 18.

క్రింది వివరాల ఆధారంగా 31 డిసెంబర్ 2014 నాటి లాభ నష్టాల నివేదికను తయారుచేయండి.

సంవత్సర కాలంలో అదనంగా ప్రవేశపెట్టిన మూలధనం 3,000 నెలకు 750 చొప్పున సొంతానికి వాడుకున్నాడు.

సాధన.

1-1-2014 నాటి వ్యవహార నివేదిక

31-12-2014 నాటి వ్యవహార నివేదిక

31-12-2014 నాటి లాభ నష్టాల నివేదిక

![]()

ప్రశ్న 19.

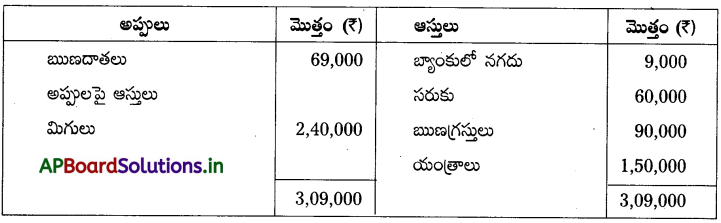

ఒక వర్తకుడు తన ఖాతా పుస్తకాలను ఒంటిపద్దు విధానంలో రాస్తున్నాడు. 31 డిసెంబర్ 2013న అతని వ్యాపార స్థితిగతులు క్రింది విధంగా ఉన్నాయి. బ్యాంకులో నగదు 9,000, సరుకు 60,000, ఋణగ్రస్తులు ₹ 90,000 యంత్రాలు ₹ 1,50,000 మరియు ఋణదాతలు ₹ 69,000.

31డిసెంబర్ 2014 న అతని స్థితి క్రింది విధంగా ఉంది.

బ్యాంకులో నగదు ₹ 12,000, సరుకు ₹ 75,000, ఋణగ్రస్తులు ₹ 1,35,000, యంత్రాలు ₹ 1,35,000 మరియు ఋణదాతలు ₹ 75,000.

ఆ సంవత్సరంలో వర్తకుడు ₹ 30,000 లను అదనపు మూలధనాన్ని ప్రవేశపెట్టినాడు. నెలకు < 900 చొప్పున సొంతానికి వాడుకున్నాడు. పై వివరాల నుండి 31 డిసెంబర్ 2014తో అంతమయ్యే సంవత్సరానికి వర్తకుని లాభనష్టాల నివేదికను తయారుచేయండి.

సాధన.

31-12-2013 నాటి వ్యవహార నివేదిక

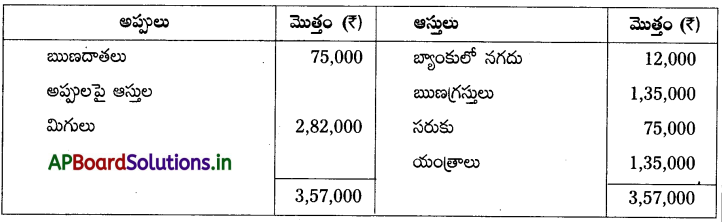

31-12-2014 నాటి వ్యవహార నివేదిక

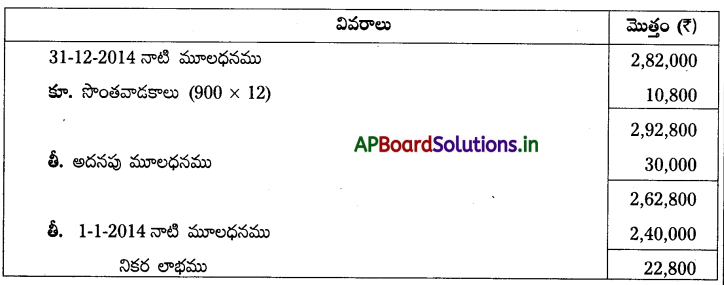

31-12-2014 నాటి లాభనష్టాల నివేదిక

ప్రశ్న 20.

మిస్టర్ వెల్ అనే వ్యాపారస్తుడి ఆస్తులు మరియు అప్పులు 01-01-2014 మరియు 31-12-2014 న క్రింది విధంగా ఉన్నాయి.

క్రింది సర్దుబాట్లు చేసిన తరువాత అతని లాభనష్టాలను కనుక్కోండి. ప్రారంభ మూలధనంపై 5% వడ్డీ, సొంత వాడకాలపై 6% వడ్డీని ఏర్పాటు చేయాలి.

సాధన.

1-1-2014 నాటి వ్యవహార నివేదిక

31-12-2014 నాటి వ్యవహార నివేదిక

31-12-2014 లో అంతమయ్యే కాలానికి లాభనష్టాల నివేదిక

![]()

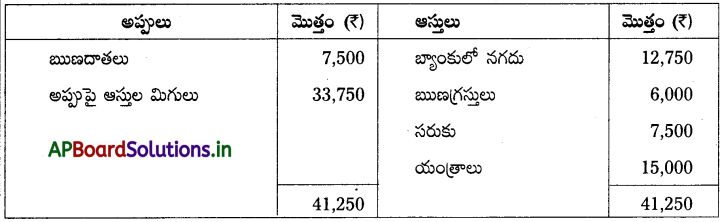

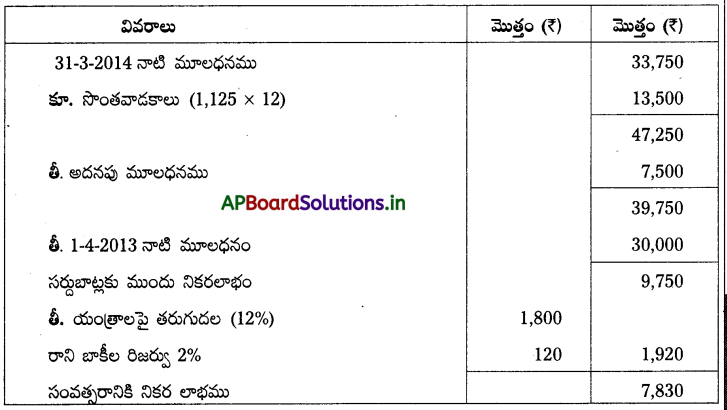

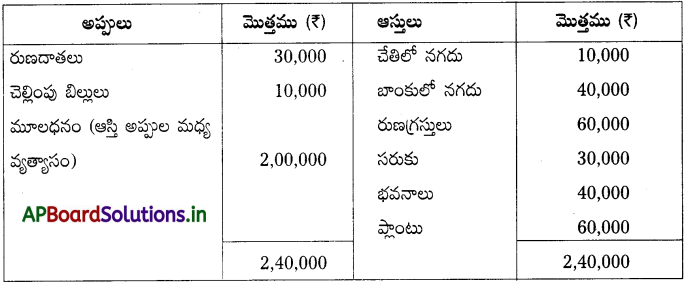

ప్రశ్న 21.

విజయ్ అనే వర్తకుడు 01 ఏప్రిల్ 2013న తన వ్యాపారాన్ని ₹ 30,000 ల మూలధనంతో ప్రారంభించినాడు. సంవత్సరాంతంలో అతని పరిస్థితి క్రిందివిధంగా ఉంది.

ఋణదాతలు ₹ 7,500, ఋణగ్రస్తులు ₹ 6,000, బ్యాంకులో నగదు ₹ 12,750, సరుకు ₹ 7,500 మరియు యంత్రాలు ₹ 15,000 సంవత్సర కాలంలో అతడు నెలకు ₹ 1,125ల చొప్పున సొంతానికి వాడుకున్నాడు. విజయ్ 01 అక్టోబర్ 2013 న ₹ 7,500 లను అదనముగా పెట్టుబడి పెట్టినాడు. క్రింది సర్దుబాట్లు చేసిన తరువాత అతని లాభనష్టాలను లెక్కించండి. యంత్రాలపై తరుగుదల 12%, ఋణగ్రస్తులపై రానిబాకీల నిధి 2% ఏర్పాటు చేయాలి. మార్చి 31, 2014 తో అంతమయ్యే సంవత్సరానికి అతని వ్యవహారాల నివేదికను తయారు చేయండి. లాభాన్ని లెక్కించండి.

సాధన.

31-3-2014 నాటి వ్యవహార నివేదిక

31-3-2014 లో అంతమయే కాలానికి లాభనష్టాల నివేదిక

ప్రశ్న 22.

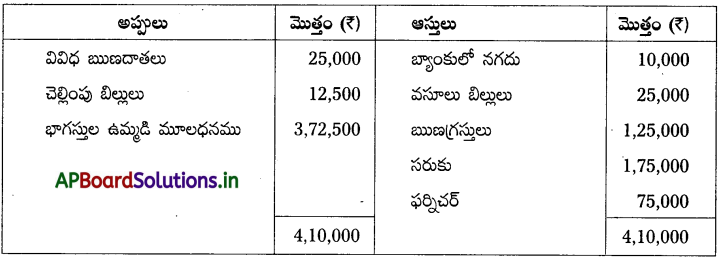

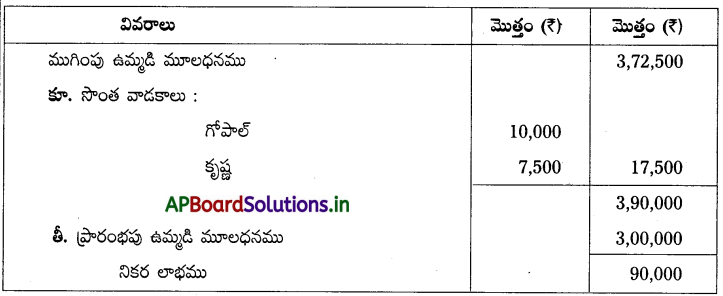

గోపాల్, కృష్ణ అను భాగస్తులు తమ సంస్థ ఖాతా పుస్తకాలను ఒంటిపద్దు విధానం ప్రకారం నిర్వహిస్తారు. వారు లాభనష్టాలను 2/3, 1/3 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 01, 2013 న వారి మూలధనాలు వరుసగా ₹ 2,00,000 మరియు ₹ 1,00,000 గా ఉన్నవి. సంవత్సరకాలంలో వారి సొంత వాడకాలు వరుసగా ₹ 10,000 మరియు ₹ 7,500 లు మార్చి 31, 2014న వారి ఆస్తి-అప్పుల వివరాలు ఈ విధంగా ఉన్నవి.

ఆస్తులు : ఫర్నిచర్ ఔ 75,000 సరుకు ₹ 1,75,000 ఋణగ్రస్తులు ₹ 1,25,000, వసూలు బిల్లులు ₹ 25,000 బ్యాంకులో నగదు ₹ 10,000.

అప్పులు : వివిధ ఋణదాతలు ₹ 25,000; చెల్లింపు బిల్లులు ₹ 12,500.

మార్చి 31, 2014 తో అంతమయ్యే సంవత్సరానికి సంస్థ యొక్క వ్యవహారాల నివేదికను, లాభనష్టాల నివేదికను తయారుచేయండి.

సాధన.

31-3-2014 నాటి వ్యవహార నివేదిక

31-3-2014 తో అంతమయ్యే కాలానికి లాభ నష్టాల నివేదిక

లాభాన్ని పంచుట :

గోపాల్

90,000 × 2/3 = ₹ 60,000

కృష్ణ

90,000 x 1/3 = ₹ 30,000

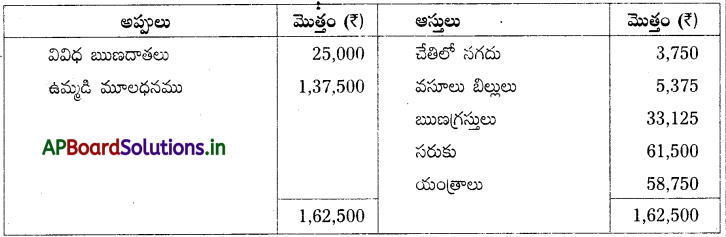

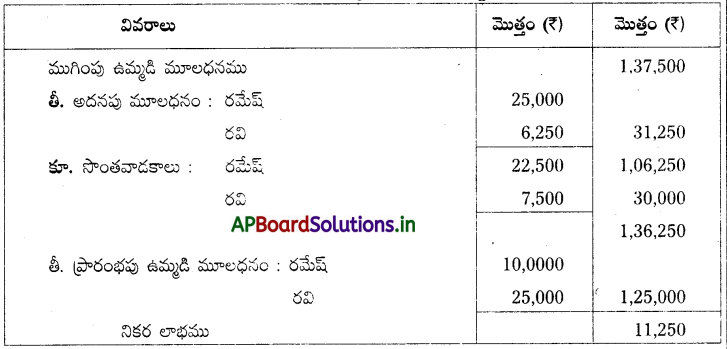

ప్రశ్న 23.

రమేష్, రాజేష్ ఒక సంస్థలో భాగస్తులు. వారు లాభనష్టాలను 4:1 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2013 న వారి మూలధనాలు వరుసగా ₹ 1,00,000 మరియు ₹ 25,000 క్రెడిట్ నిల్వ చూపుతున్నాయి. సంవత్సరంలో రమేష్ ₹ 25,000, రవి ₹ 6250 లు తమ మూలధనాలకు అదనంగా చేర్చినారు. వారు తమ సొంత వాడకాలపై వరుసగా నెలకు ₹ 1875 మరియు ₹ 625 వాడుకున్నారు. మార్చి 31, 2014 వారి ఆస్తి-అప్పులు వివరాలు క్రింది విధంగా ఉన్నాయి.

ఆస్తులు : యంత్రాలు ₹ 58,750 సరుకు ₹ 61,500, వివిధ ఋణగ్రస్తులు ₹ 33,125 వసూలు బిల్లులు ₹ 5375, చేతిలో నగదు ₹ 3,750.

అప్పులు : వివిధ ఋణదాతలు ₹ 25,000.

పై వివరాల ఆధారంగా సంవత్సరాంతాన ముగింపు వ్యవహారాల నివేదిక, లాభ నష్టాల నివేదికను తయారు చేసి, భాగస్తులకు పంచదగిన లాభాలను లెక్కించండి.

సాధన.

31-3-2014 నాటి వ్యవహార నివేదిక

31-3-2014 తో అంతమయ్యే కాలానికి లాభనష్టాల నివేదిక

నికర లాభము :

నికర లాభములో రమేష్ వాటా 11,250 x 4/5 = ₹ 9,000

రవి వాటా 11,250 × 1/5 = ₹ 2,250

![]()

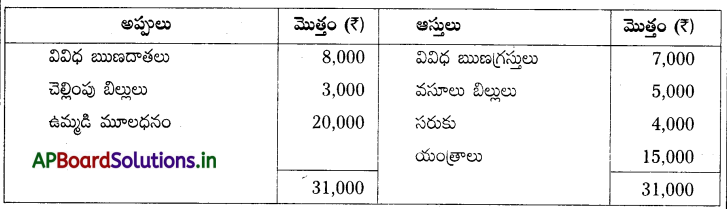

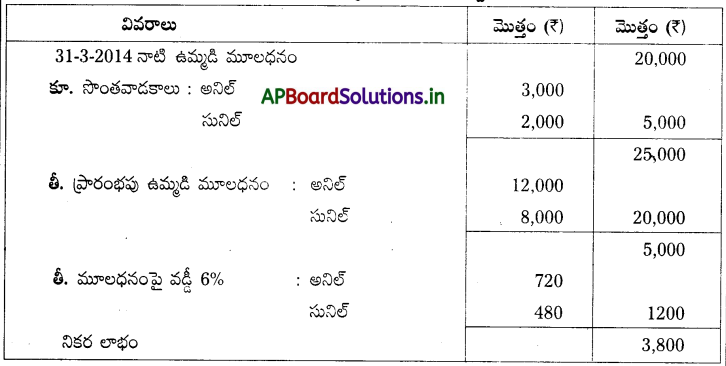

ప్రశ్న 24.

అనిల్, సునిల్ ఒక భాగస్వామ్య సంస్థలో భాగస్తులు, వారు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2013 న వారి మూలధనాలు వరుసగా ₹ 12,000 మరియు ₹ 8,000 క్రెడిట్ నిల్వ చూపుతున్నది. మార్చి 31, 2014 న వారి ఆస్తి-అప్పుల వివరాలు క్రిందివిధంగా ఉన్నాయి.

ఆస్తులు : యంత్రాలు ₹ 15,000; సరుకు ₹ 4,000; వసూలు బిల్లులు ₹ 5,000; వివిధ ఋణగ్రస్తులు ₹ 7,000.

అప్పులు : వివిధ ఋణదాతలు ₹ 8,000; చెల్లింపు బిల్లులు ₹ 3,000.

పై వివరాల ఆధారంగా క్రింది సర్దుబాట్లను లెక్కలోనికి తీసుకుంటూ మార్చి 31, 2014 న వ్యవహారాల నివేదికను, లాభనష్టాల నివేదికను తయారుచేయండి.

ఎ) వారు సంస్థ నుంచి అనిల్ ₹ 3,000, సునిల్ ₹ 2,000 వాడుకున్నారు.

బి) మూలధనాలపై సంవత్సరానికి 6% వడ్డీ లెక్కించాలి.

సాధన.

31-3-2014 లో నాటి వ్యవహార నివేదిక

31-3-2014 తో అంతమయ్యే కాలానికి లాభనష్టాల నివేదిక

నికరలాభం :

అనిల్ వాటా 3,800 x 3/5 = ₹ 2,280

సునిల్ వాటా 3,800 x 2/5 = ₹ 1,520

TEXTUAL EXAMPLES

ప్రశ్న 1.

ఈ క్రింది వివరాల నుంచి వ్యవహారాల నివేదికను తయారు చేసి సంవత్సర ప్రారంభపు మూలధనాన్ని కనుక్కోండి.

చేతిలో నగదు ₹ 10,000

బాంకులో నగదు ₹ 40,000

రుణగ్రస్తులు ₹ 60,000

సరుకు ₹ 30,000

భవనాలు ₹ 40,000

ప్లాంటు ₹ 60,000

రుణదాతలు ₹ 30,000

చెల్లింపు బిల్లులు ₹ 10,000

సాధన.

సంవత్సర ప్రారంభపు వ్యవహారాల నివేదిక

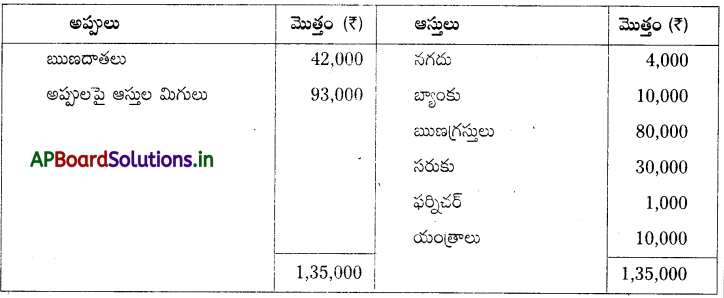

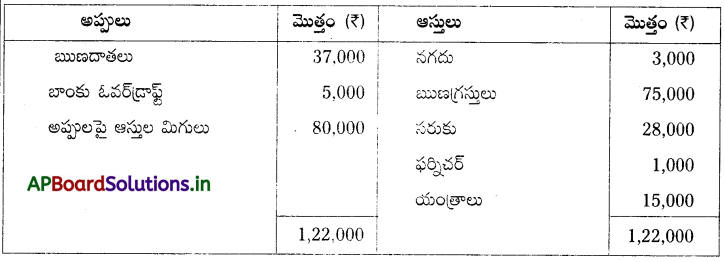

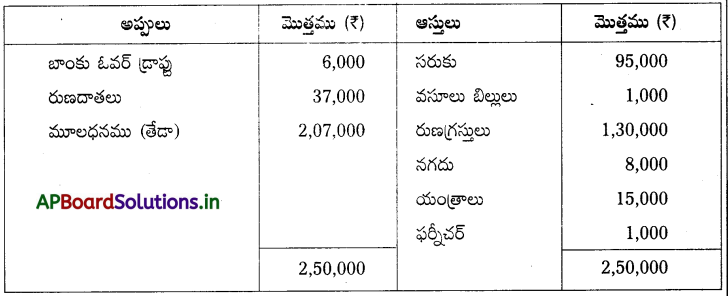

ప్రశ్న 2.

క్రింది వివరాల నుంచి వ్యవహారాల నివేదికను తయారు చేసి, సంవత్సరాంతంలో ఉన్న మూలధనాన్ని లెక్కించండి.

సరుకు ₹ 95,000

బాంకు ఓవర్ డ్రాఫ్టు ₹ 6,000

రుణగ్రస్తులు ₹ 1,30,000

రుణదాతలు ₹ 37,000

నగదు ₹ 8,000

యంత్రాలు ₹ 15,000

వసూలు బిల్లులు ₹ 1,000

ఫర్నీచర్ ₹ 1,000

సాధన.

సంవత్సర ముగింపు వ్యవహారాల నివేదిక

ప్రశ్న 3.

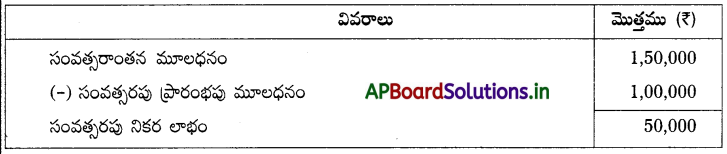

ఈ క్రింది వివరాల ఆధారంగా ఒక వ్యాపారస్తుని నికర లాభాన్ని ఒంటిపద్దు విధానం ప్రకారం లెక్కించండి.

సంవత్సర ప్రారంభంలో మూలధనం ₹ 1,50,000

సంవత్సరాంతాన మూలధనం ₹ 1,00,000

సాధన.

ప్రశ్న 4.

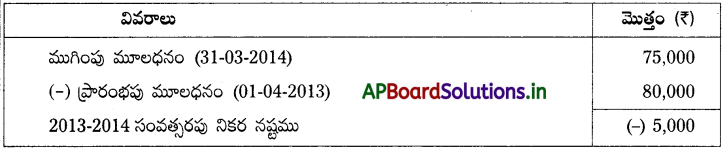

ఈ క్రింది వివరాల ఆధారంగా 31-03-2014 తో అంతమయ్యే సంవత్సరానికి నికర లాభాన్ని లెక్కించండి.

1-4-2013 నాటి మూలధనం ₹ 80,000

31-3-2014 నాటి మూలధనం ₹ 75,000

సాధన.

31–03–2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదిక

![]()

ప్రశ్న 5.

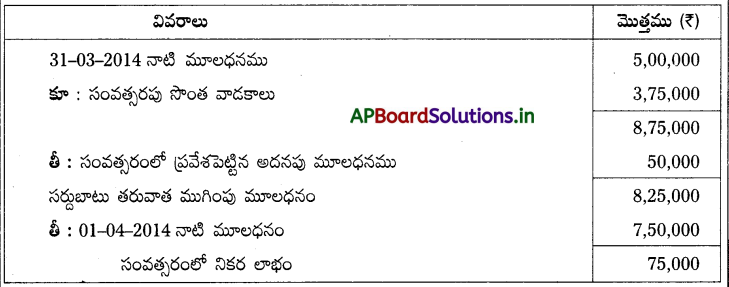

క్రింది వివరాల ఆధారంగా లాభనష్టాల నివేదికను తయారు చేయండి.

సంవత్సరపు ప్రారంభపు మూలధనము ఏప్రిల్ 01, 2013 ₹ 7,50,000

సంవత్సరపు ముగింపు మూలధనము మార్చి 31, 2014 ₹ 5,00,000

సంవత్సరంలో ప్రవేశపెట్టిన అదనపు మూలధనం ₹ 50,000

సంవత్సరంలో సొంత వాడకాలు ₹ 3,75,000

సాధన.

31-03-2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదిక

ప్రశ్న 6.

క్రింది వివరాల నుండి తప్పిపోయిన విలువను కనుక్కోండి.

సంవత్సర ప్రారంభపు మూలధనము ₹ 30,000

సంవత్సర ముగింపు మూధనము ₹ 45,000

సొంతవాడకాలు ₹ 5,000

లాభము ₹ 4,000

ప్రవేశపెట్టిన అదనపు మూలధనం ?

సాధన.

ప్రశ్న 7.

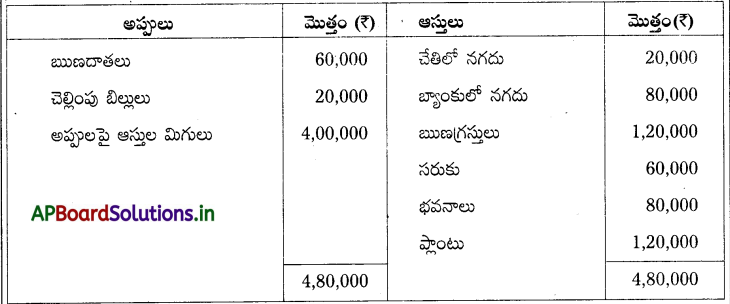

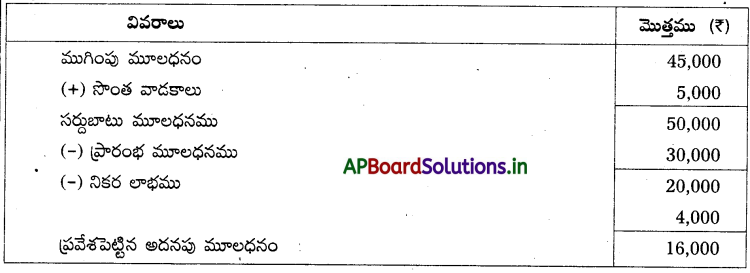

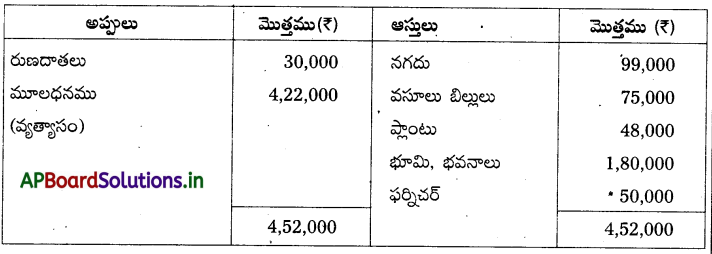

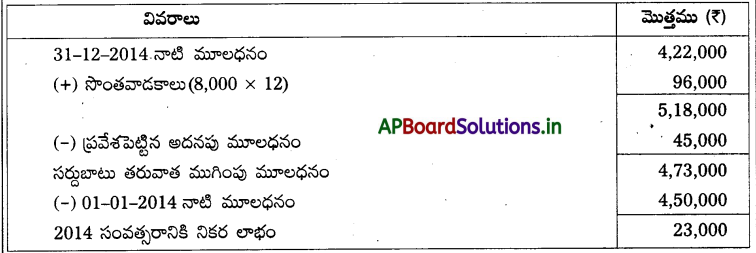

01 జనవరి 2014 న గోపాల్ 4,50,000 ల మూలధనంతో వ్యాపారాన్ని ప్రారంభించినాడు. 31, డిసెంబర్ 2014 న అతని ఆర్థిక పరిస్థితి క్రింది విధంగా ఉంది.

నగదు ₹ 99,000

వసూలు బిల్లులు ₹ 75,000

ప్లాంట ₹ 48,000

భూమి, భవనాలు ₹ 1,80,000

ఫర్నిచర్ ₹ 50,000

రుణదాతలు ₹ 30,000

గోపాల్ ₹ 45,000 లు తన స్నేహితుడు సుకుమార్ వద్ద నుండి తెచ్చి వ్యాపారంలో పెట్టుబడి పెట్టినాడు. నెలకు ₹ 8000 లను సొంతానికి వాడుకున్నాడు. డిసెంబర్ 31, 2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదికను తయారు చేయండి.

సాధన.

31-12-2014 నాటి గోపాల్ వ్యవహారాల నివేదిక

31-12-2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదిక

సూచన : ప్రారంభంలో ఉన్న మూలధనం ఇవ్వబడినది. కాబట్టి ముగింపు మూలధనాన్ని లెక్కించవలసి ఉంటుంది. సొంత వాడకాలు ₹ 8,000 నెలకు, సంవత్సరానికి ₹ 8,000 x 12 నెలలు = ₹ 96,000.

![]()

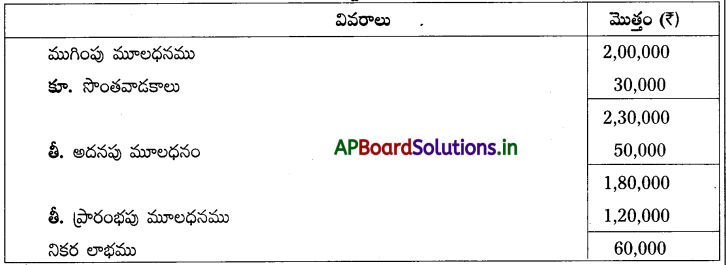

ప్రశ్న 8.

అశోక్ అనే వ్యాపారి తన ఖాతా పుస్తకాలను సంపూర్ణంగా నిర్వహించి క్రింది వివరాలు అందించింనాడు.

సంవత్సరంలో అశోక్ తన సొంత వాడకాల నిమిత్తం ₹ 45,000 లను వాడుకున్నాడు. ₹ 25,000 అదనంగా పెట్టుబడి పెట్టినాడు. లాభనష్టాల నివేదికను తయారు చేయండి.

సాధన.

ఏప్రిల్ 01, 2013 మరియు మార్చి 31, 2014 నాటి అశోక్ వ్యవహరాల నివేదిక

మార్చి 31, 2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదిక

ప్రశ్న 9.

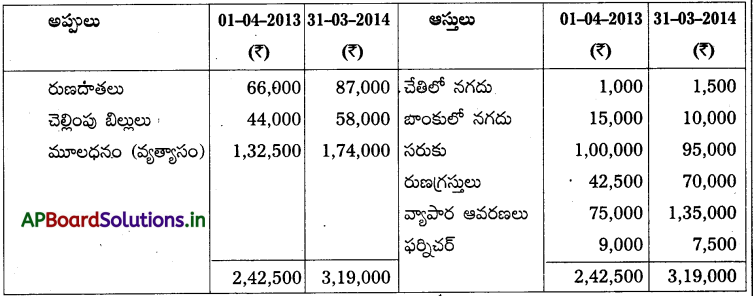

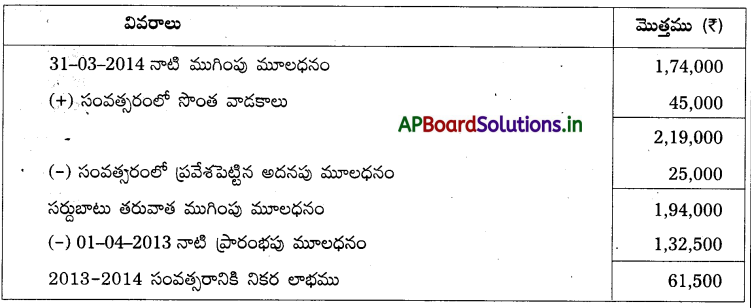

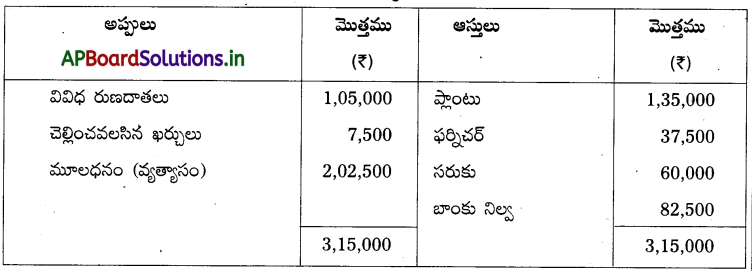

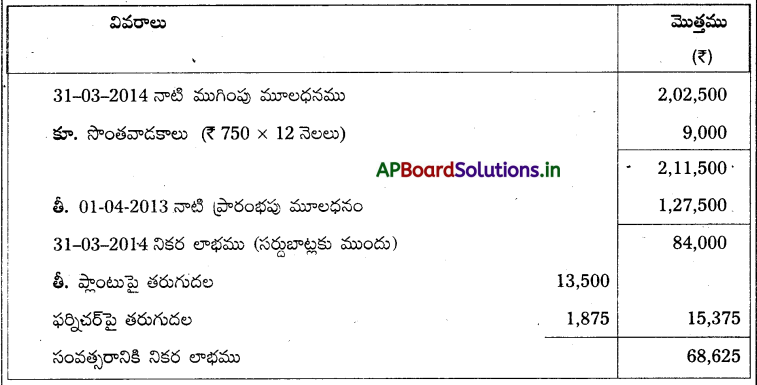

శంకర్ అనే వ్యాపారి తన ఖాతా పుస్తకాలను ఒంటిపద్దు విధానములో నిర్వహిస్తున్నాడు. అతని రికార్డుల నుండి క్రింది వివరాలు లభ్యమైనది.

31-3-2014

ప్లాంటు ₹ 1,35,000

ఫర్నిచర్ ₹ 37,500

సరుకు ₹ 60,000

చెల్లించవలసిన ఖర్చులు ₹ 7,500

రుణ ₹ 1,05,000

బాంకు నిల్వ ₹ 82,500

శంకర్ వ్యాపారాన్ని ఏప్రిల్ 1, 2013న ₹ 1,27,500 లతో ప్రారంభించినాడు. సంవత్సరంలో అతడు నెలకు ₹ 750 ల చొప్పున తన సొంతానికి వాడుకున్నాడు. ప్లాంటుపై 10% తరుగుదలను ఫర్నిచర్ పై 5% తరుగుదలను ఏర్పాటు చేయాలి. 31 మార్చి 2014తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదికను తయారు చేయండి.

సాధన.

31-03-2014 నాటి వ్యవహరాల నివేదిక

31-03-2014 తో అంతమయ్యే సంవత్సరానికి లాభనష్టాల నివేదిక

![]()

ప్రశ్న 10.

సురేష్, రమేష్ సమాన భాగస్తులు. వారు పుస్తకాలను ఒంటిపద్దు విధానంలో వ్రాస్తున్నారు. సంవత్సర ప్రారంభంలో వారి ఉమ్మడి మూలధనం ₹ 1,25,000 మరియు సంవత్సరాంతాన వారి ఉమ్మడి మూలధనం ₹ 1,75,000, సంవత్సరంలో వారు ₹ 50,000 సొంతానికి వాడుకున్నారు. అంతేకాక < ₹7,500 అదనపు మూలధనంగా ప్రవేశపెట్టినారు. లాభనష్టాల నివేదికను తయారుచేసి ఆ సంవత్సరపు లాభాన్ని లెక్కించండి.

సాధన.

లాభనష్టాల నివేదిక

లాభంలో సురేష్ వాటా

62,500 x 1/2 = ₹ 31,250

రమేష్ వాటా = 62,500 x 1/2 = ₹ 31,250

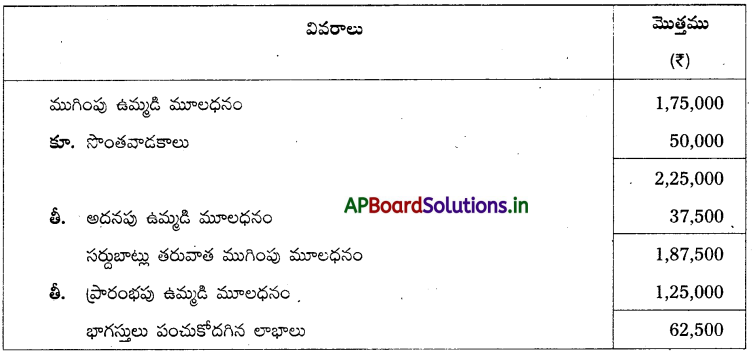

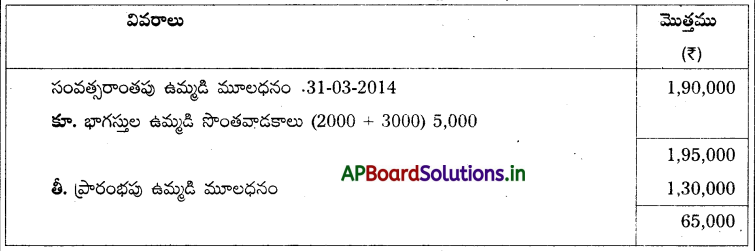

ప్రశ్న 11.

X, Y అను భాగస్తులు తమ సంస్థ ఖాతా పుస్తకాలను ఒంటిపద్దు విధానం ప్రకారం నిర్వహిస్తారు. వారు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 1, 2013 న వారిద్దరి మూలధనాలు వరుసగా ₹ 60,000, ₹ 70,000. ఆ సంవత్సరములో వారి సొంతవాడకాలు వరుసగా ₹ 32,000, ₹ 3,000. మార్చి 31, 2014 తో అంతమయ్యే సంవత్సరానికి భాగస్తుల ముగింపు మూలధనాలను మరియు పంచుకోదగిన లాభాన్ని లెక్కించండి.

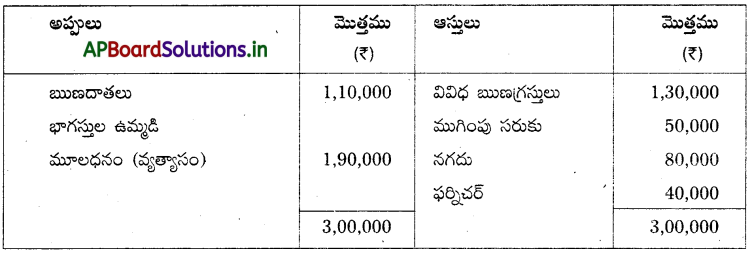

31.03.2014 నిల్వలు : సరుకు ₹ 50,000, ఋణగ్రస్తులు ₹ 1,30,000 ఫర్నిచర్ ₹ 40,000, చేతిలో నగదు ₹ 80,000, ఋణదాతలు ₹1,10,000.

సాధన.

31-03-2014 నాటి వ్యవహారాల నివేదిక

31-03-2014 నాటి లాభనష్టాల నివేదిక

లాభంలో X వాటా = 65,000 x 3/5 = 39,000

Y. వాటా = 65,000 x 2/5 = 26,000