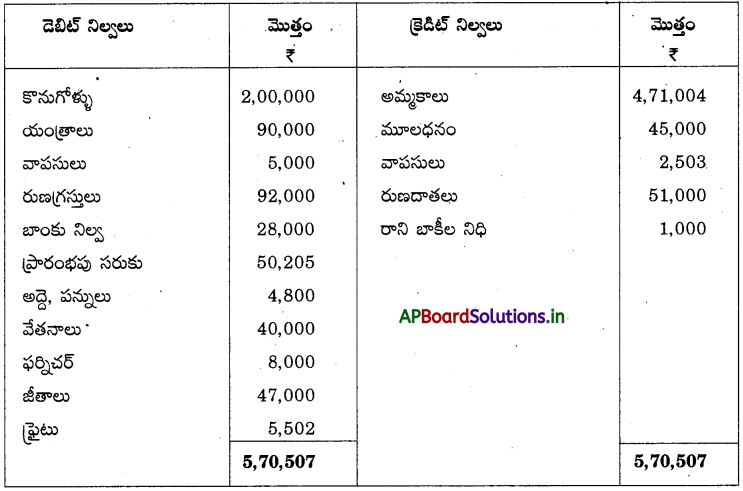

Andhra Pradesh BIEAP AP Inter 1st Year Accountancy Study Material 13th Lesson ముగింపు లెక్కలు సర్దుబాట్లు Textbook Questions and Answers.

AP Inter 1st Year Accountancy Study Material 13th Lesson ముగింపు లెక్కలు సర్దుబాట్లు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

సర్దుబాట్ల రకాలను, ఉదాహరణలతో వ్రాయండి.

జవాబు:

దిగువ తెలిపినవి ముఖ్యమైన సర్దుబాట్లు:

1) చెల్లించవలసిన వ్యయాలు: చెల్లించవలసిన వ్యయాలు ‘అంటే ప్రస్తుత సంవత్సరానికి సంబంధించిన వ్యయాలు ఈ సంవత్సరములో కాకుండా వచ్చే సంవత్సరములో చెల్లింపబడేవి. ఉదా: మార్చి నెలకు జీతాలు లేదా అద్దె చెల్లించవలసి ఉన్నది. ఈ వ్యయాలు వర్తకపు, లాభనష్టాల ఖాతాలో డెబిట్ వైపు సంబంధిత వ్యయాంశాలకు కలిపి, మరల ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

2) ముందుగా చెల్లించిన వ్యయాలు వచ్చే సంవత్సరానికి సంబంధించినవి’ అయినప్పటికీ ప్రస్తుత సంవత్సరములో చెల్లించిన వ్యయాలను ముందుగా చెల్లించిన వ్యయాలు అంటారు.

ఉదా: పన్నులు, భీమా తరువాత సంవత్సరానికి చెల్లించడము. ఈ వ్యయాలను వర్తకపు, లాభనష్టాల ఖాతాలో డెబిట్ వైపు సంబంధిత వ్యయాల నుంచి తీసి, మరల ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

3) రావలసిన ఆదాయము: ప్రస్తుత సంవత్సరానికి సంబంధించి వచ్చే సంవత్సరములో వసూలు అయ్యే ఆదాయాలను సంచిత లేదా రావలసిన ఆదాయాలు అంటారు. వీటిని లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు సంబంధిత ఆదాయానికి కలిపి, ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

4) ముందుగా వచ్చిన ఆదాయాలు: వచ్చే సంవత్సరానికి సంబంధించి ప్రస్తుత సంవత్సరములో వసూలయ్యే ఆదాయాలను ముందుగా వచ్చిన ఆదాయాలు అంటారు. వీటిని లాభనష్టాల ఖాతాలో ఆదాయ అంశము నుంచి తీసివేసి, ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

5) స్థిరాస్తులపై తరుగుదల: స్థిరాస్తులైన ప్లాంటు-యంత్రాలు, భవనాలు మొదలైనవి వాడకము వలన లేదా కాలగమనము వలన వాటి విలువ ప్రతి సంవత్సరము తగ్గుతూ ఉంటుంది. దీనిని తరుగుదల అంటారు. దీనిని వ్యయముగా భావిస్తారు. సాధారణముగా దీనిని ఆస్తి విలువపై కొంతశాతంగా నిర్ణయిస్తారు. ఈ మొత్తాన్ని లాభనష్టాలఖాతాకు డెబిట్ చేసి, ఆస్తి అప్పుల పట్టీలో ఆస్తుల విలువ నుంచి తీసివేస్తారు.

6) మూలధనముపై వడ్డీ: యజమాని మూలధనముపై చెల్లించిన వడ్డీ వ్యయముగా భావించి లాభనష్టాల ఖాతాకు డెబిట్ చేస్తారు. ఈ మొత్తాన్ని ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనానికి కలుపుతారు. సొంతవాడకాలపై వడ్డీ: యజమాని నగదుగాని, సరుకుగాని సొంతానికి వాడుకుంటే వాటిని సొంత వాడకాలు అంటారు.

7) సొంతవాడకాలపై వడ్డీని లాభనష్టాల ఖాతాకు క్రెడిట్ చేసి, ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనము నుంచి తీసివేయాలి.

8) ముగింపు సరుకు: ముగింపు సరుకు సర్దుబాట్లుగా ఇచ్చినపుడు వర్తకపు ఖాతాకు క్రెడిట్ చేసి, అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

9) రాని బాకీలు: సరుకును అరువు మీద అమ్మినపుడు ఋణగ్రస్తులు ఏర్పడతారు. ఋణగ్రస్తుల నుంచి రావలసిన బాకీలు వసూలు కాకపోతే వాటిని రాని బాకీలు అంటారు. ఇది వ్యాపార నష్టము.

i) రాని బాకీలు అంకణాలో ఇచ్చినపుడు, వీటిని లాభనష్టాల ఖాతాకు మాత్రమే డెబిట్ చేయాలి.

ii) రాని బాకీలు అంకణాలోను, సర్దుబాట్లుగా ఇచ్చినపుడు, ఈ రెండింటిని కలిపి లాభనష్టాల ఖాతాకు డెబిట్ చేయాలి. సర్దుబాట్లుగా ఇచ్చిన రాని బాకీలు మాత్రమే ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుంచి తీసివేయాలి.

10) రాని బాకీలకు ఏర్పాటు: ఈ సంవత్సరములో రావలసిన బాకీలు వచ్చే సంవత్సరములో వసూలు కావచ్చు, కాకపోవచ్చు. వీటిని సంశయాత్మక బాకీలు అంటారు. అందువలన వ్యాపారస్తుడు ప్రస్తుత సంవత్సరములో కొంత మొత్తాన్ని వచ్చే సంవత్సరానికి చెందిన సంశయాత్మక బాకీలకై ఏర్పాటు చేస్తాడు. దీనిని సంశయాత్మక బాకీల నిధి అంటారు. సంశయాత్మక బాకీల ఏర్పాటు సర్దుబాట్లుగా ఇచ్చినపుడు, ఈ మొత్తాన్ని ఋణగ్రస్తులపై లెక్కించి, లాభనష్టాల ఖాతాకు డెబిట్ చేసి, ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుంచి ఈ మొత్తాన్ని తీసివేయాలి.

11) రాని బాకీల ఏర్పాటు, అంకణాలోను, సర్దుబాట్లుగా ఇచ్చినపుడు: అంకణాలో ఇచ్చిన రిజర్వు గత సంవత్సరానికి చెందినది. దీనిని పాత రిజర్వు అంటారు. కొత్త రిజర్వు పాత రిజర్వు కంటే ఎక్కువగా ఉంటే, ఈ తేడాను లాభనష్టాల ఖాతాకు డెబిట్ చేసి, కొత్త రిజర్వును ఋణగ్రస్తులనుంచి తీసివేయాలి. ఒకవేళ కొత్త రిజర్వు పాత రిజర్వు కంటే తక్కువగా ఉంటే, ఈ తేడాను లాభనష్టాల ఖాతాకు క్రెడిట్ చేసి, కొత్త రిజర్వును ఋణగ్రస్తుల నుంచి తీసివేయాలి.

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ఈ క్రింది వాటిని వివరించండి.

ఎ) మూలధనం మీద వడ్డీ

బి) సొంతవాడకాలపై వడ్డీ

జవాబు:

ఎ) మూలధనం మీద వడ్డీ: వ్యాపార సంస్థ యజమాని మూలధనము మీద చెల్లించే వడ్డీని మూలధనంపై వడ్డీ అంటారు. ఇది వ్యాపారానికి వ్యయం.

సర్దుబాటు పద్దు:

మూలధనంపై వడ్డీ ఖాతా Dr

To మూలధనము ఖాతా

(మూలధనంపై వడ్డీ లెక్కించినందున)

మూలధనముపై వడ్డీని కొంతశాతముగా ఇచ్చినపుడు, దీనిని లెక్కించి లాభనష్టాల ఖాతాకు డెబిట్ చేయాలి. మరల ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనానికి కలపవలెను.

బి) సొంతవాడకాలపై వడ్డీ: యజమాని వ్యాపారము నుంచి నగదు గాని, సరుకుగాని సొంతానికి వాడుకుంటే వాటిని సొంతవాడకాలు అంటారు. సొంతవాడకాలపై వడ్డీని ఇవ్వబడిన రేటుతో లెక్కించి లాభనష్టాల ఖాతాకు క్రెడిట్ చేయాలి. ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనము నుంచి తీసివేయాలి.

లఘు సమాధాన ప్రశ్నలు

ప్రశ్న 1.

సర్దుబాట్లు అంటే ఏమిటి ?

జవాబు:

ఆస్తి అప్పుల పట్టీ తయారు చేసే తేదీ నాటికి అన్ని ఖర్చులను చెల్లించినా, చెల్లించవలసినా మరియు అన్ని ఆదాయాలు వచ్చిన లేదా రావలసినా లెక్కలోకి తీసుకొనవలెను. అదే విధముగా రాబోయే సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను లెక్కలోకి తీసుకొనరాదు. ఈ అంశాలన్నీ ముగింపు లెక్కలలో సర్దుబాటు పద్దుల ద్వారా సర్దుబాటు చేయాలి. రాబడి అంశాలకు కలపడం గాని, తీసివేయడం గాని సర్దుబాటు చేయడం అంటారు.

ప్రశ్న 2.

సర్దుబాట్ల ప్రాముఖ్యతను వివరించండి.

జవాబు:

సర్దుబాట్ల ప్రాముఖ్యత:

- అకౌంటింగ్ సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను ఖచ్చితముగా తెలుసుకోవచ్చును.

- లాభనష్టాలను ఖచ్చితముగా లెక్కించవచ్చును.

- ఆస్తి, అప్పుల నిజమైన విలువను తేలికగా తెలుసుకొనవచ్చును.

ప్రశ్న 3.

రాని బాకీలు అంటే ఏమిటి ?

జవాబు:

వ్యాపారస్తుడు కొద్దిమంది ఖాతాదారులకు సరుకును అరువు మీద అమ్మకం చేయవచ్చు. అరువు తీసుకున్న ఖాతాదారుడు బాకీని చెల్లించకపోవచ్చును. వసూలు కాని బాకీలను, వసూలవుతాయని ఆశలేని బాకీలను రాని బాకీలు అంటారు. రాని బాకీలు వ్యాపారానికి నష్టము.

TEXTUAL PROBLEMS

ప్రశ్న 1.

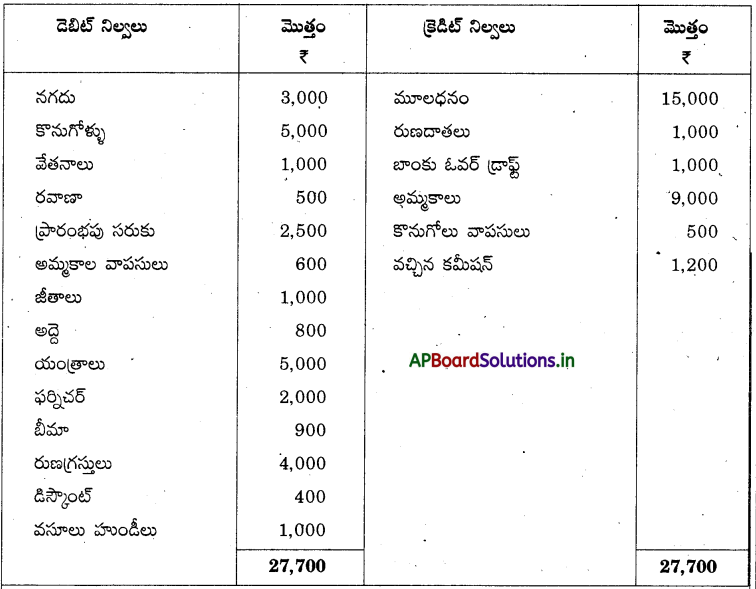

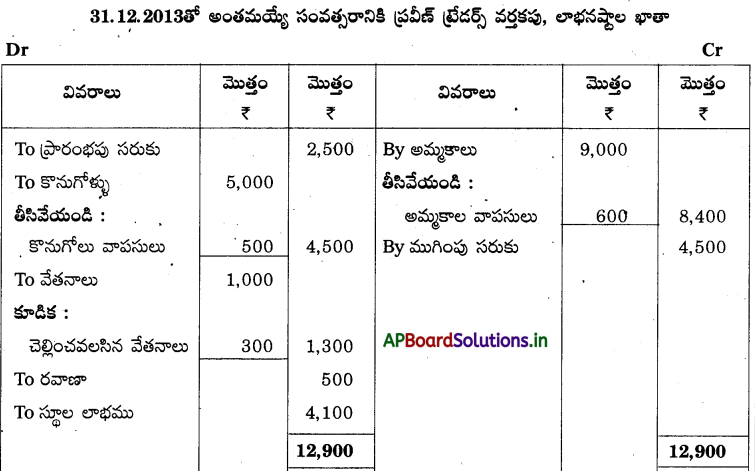

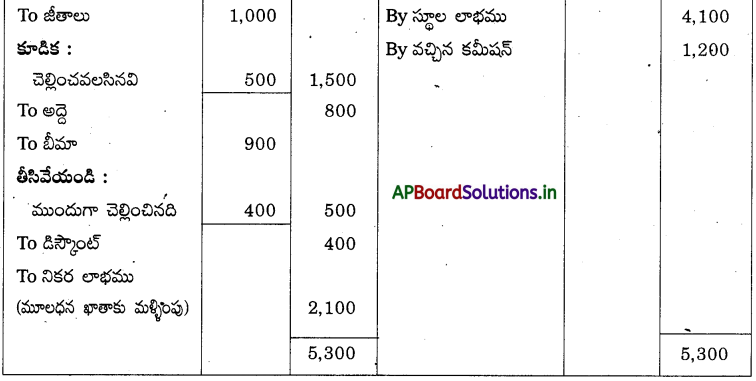

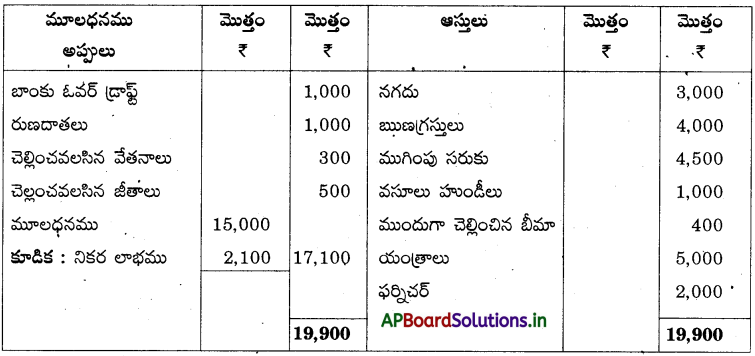

కింద ఇచ్చిన అంకణా నుంచి ప్రవీణ్ ట్రేడర్స్ వారి ముగింపు లెక్కలను 31-12-2013 నాటికి తయారుచేయండి.

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 4,500

- చెల్లించవలసిన వేతనాలు: ₹ 300

- చెల్లించాల్సిన జీతాలు: ₹ 500

- ముందుగా చెల్లించిన బీమా: ₹ 400

సాధన.

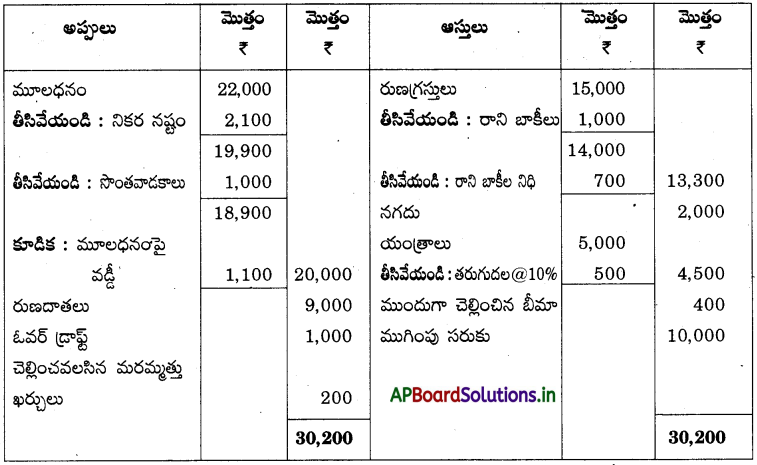

31.12.2013 నాటి ప్రవీణ్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

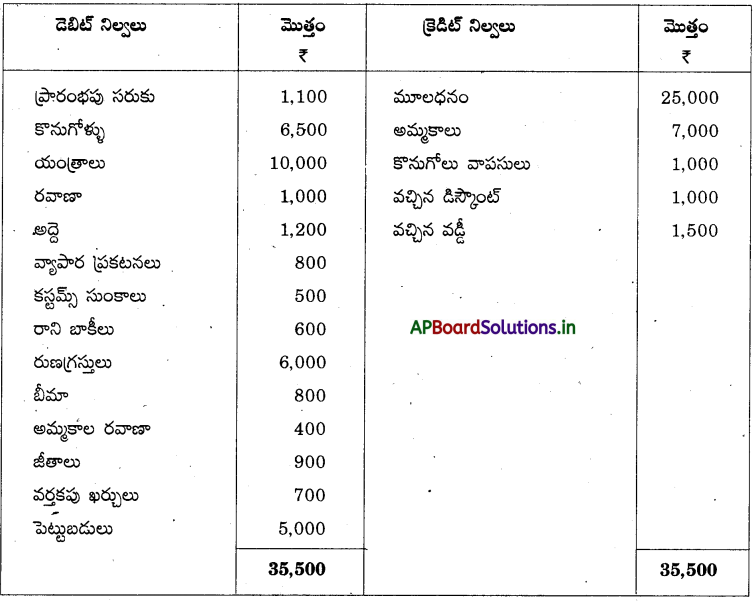

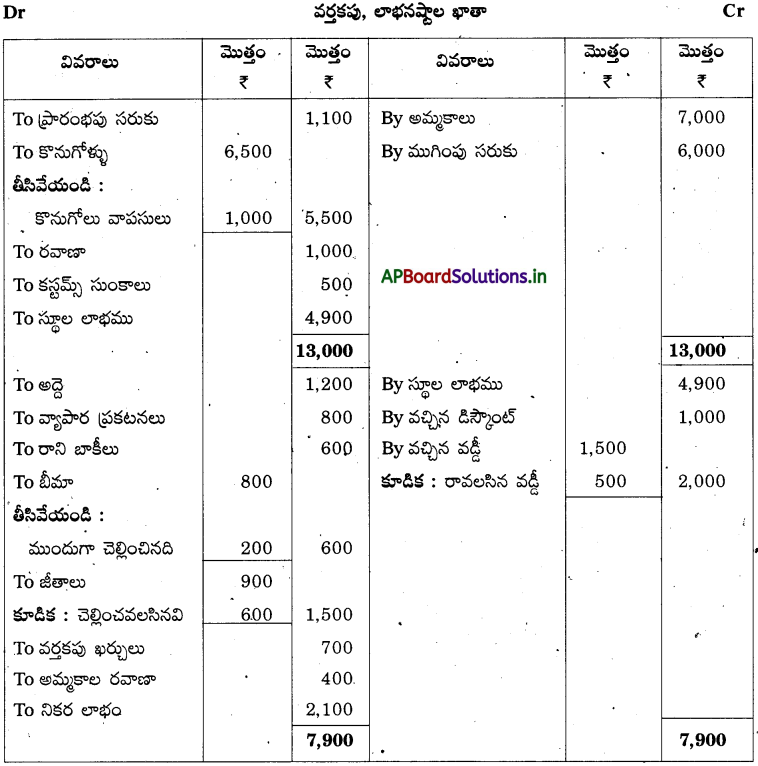

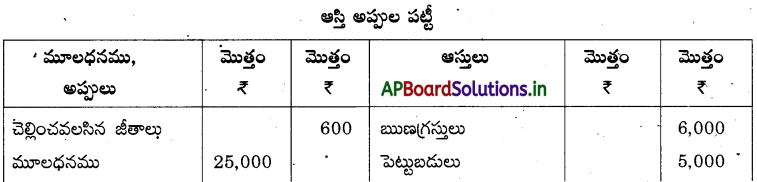

ప్రశ్న 2.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 6,000

- ముందుగా చెల్లించిన బీమా: ₹ 200

- చెల్లించాల్సిన జీతాలు: ₹ 600

- రావాల్సిన వడ్డీ: ₹ 500

సాధన.

ప్రశ్న 3.

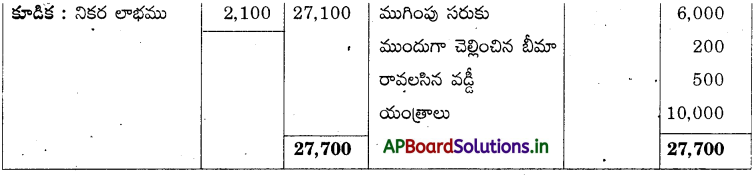

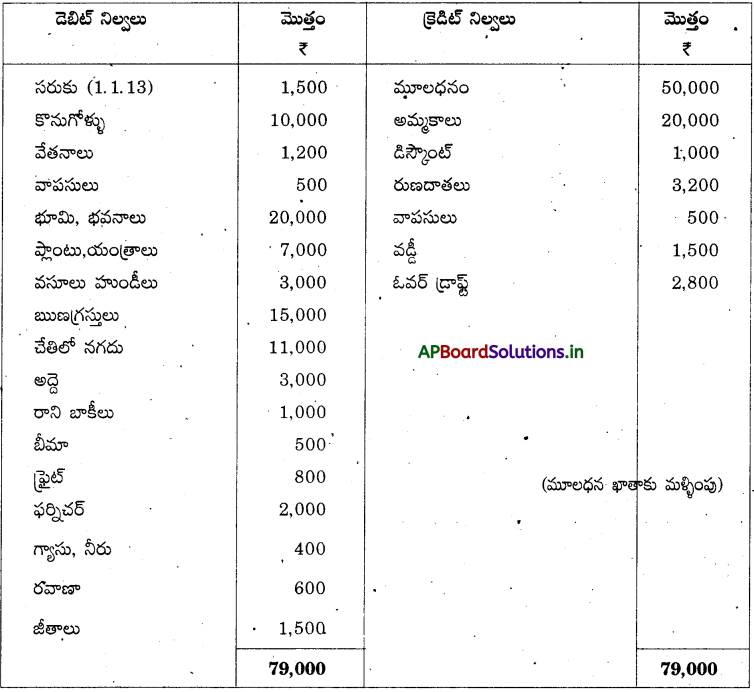

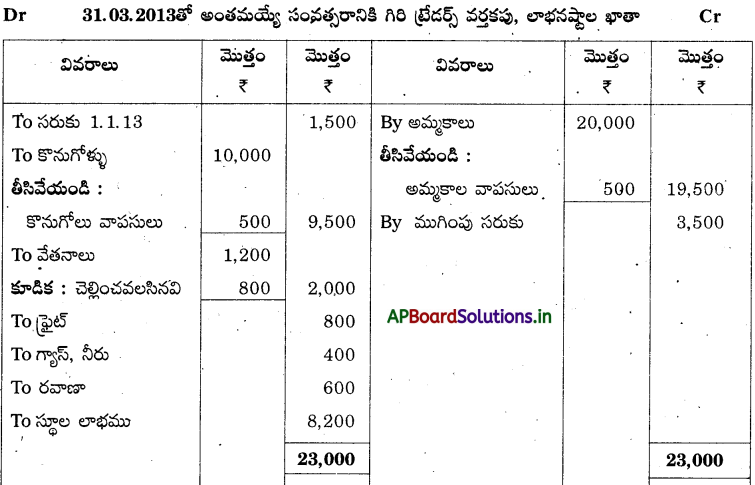

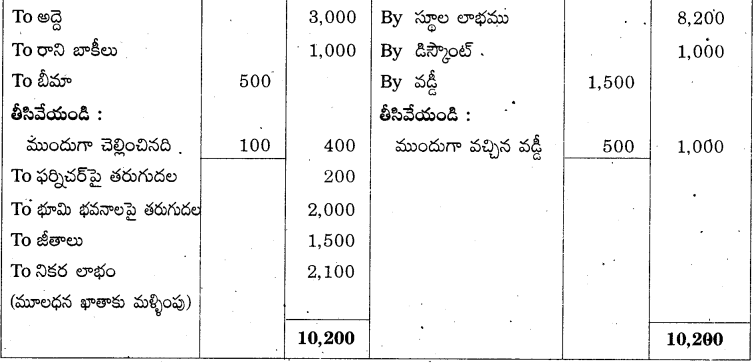

కింద ఇచ్చిన వివరాల నుంచి గిరి ట్రేడర్స్ ముగింపు లెక్కలను 31.03.2013 నాటికి తయారు చేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 3,500.

- చెల్లించాల్సిన వేతనాలు: ₹ 800

- ముందుగా చెల్లించిన బీమా: ₹ 100

- ఫర్నిచర్ మీద తరుగుదల: 10%

- భూమి, భవనాల మీద తరుగుదల: ₹ 10%

- ముందుగా వచ్చిన వడ్డీ: ₹ 500

సాధన.

31.03.2013 నాటి గిరి ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 4.

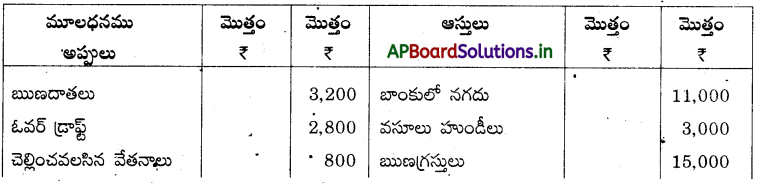

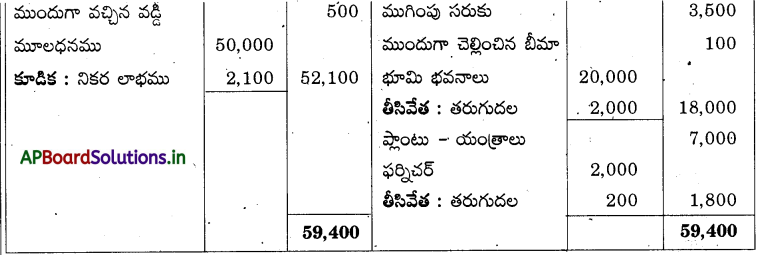

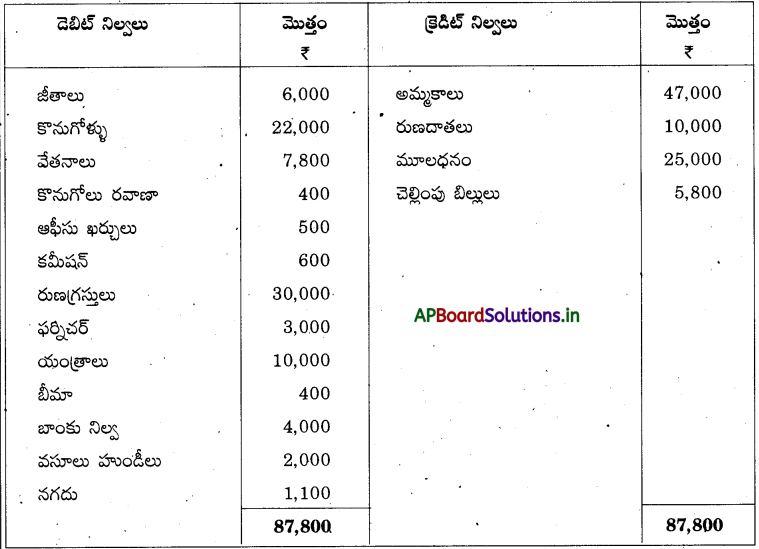

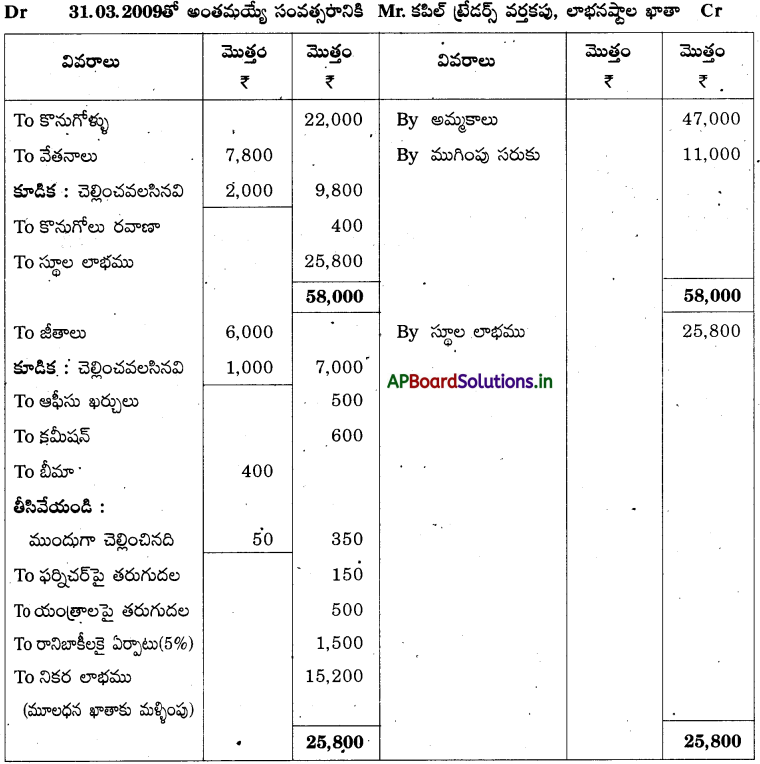

కింద ఇచ్చిన Mr. కపిల్ అంకణా ఆధారంగా 31.03.2009 నాటి వర్తక, లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- చెల్లించాల్సిన వేతనాలు: ₹ 2,000

- ముందుగా చెల్లించిన బీమా: ₹ 50

- చెల్లించాల్సిన జీతాలు: ₹ 1,000

- రుణగ్రస్తుల రిజర్వు 5%

- ఫర్నిచర్ తరుగుదల: ₹ 150, యంత్రాలపై తరుగుదల: ₹ 500.

- ముగింపు సరుకు: ₹ 11,000

సాధన.

31.03.2009 నాటి Mr. కపిల్ ఆస్తి అప్పుల పట్టీ

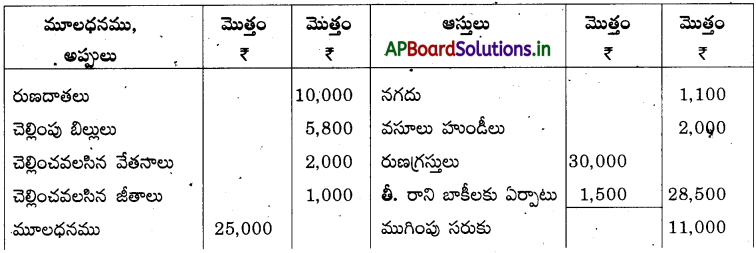

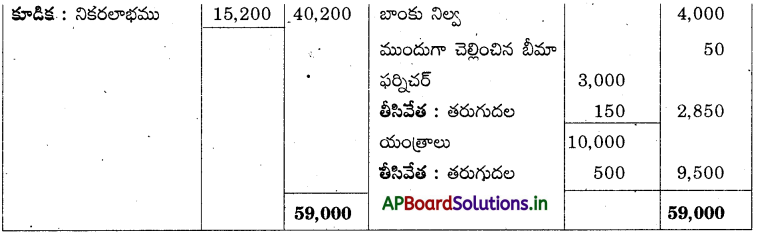

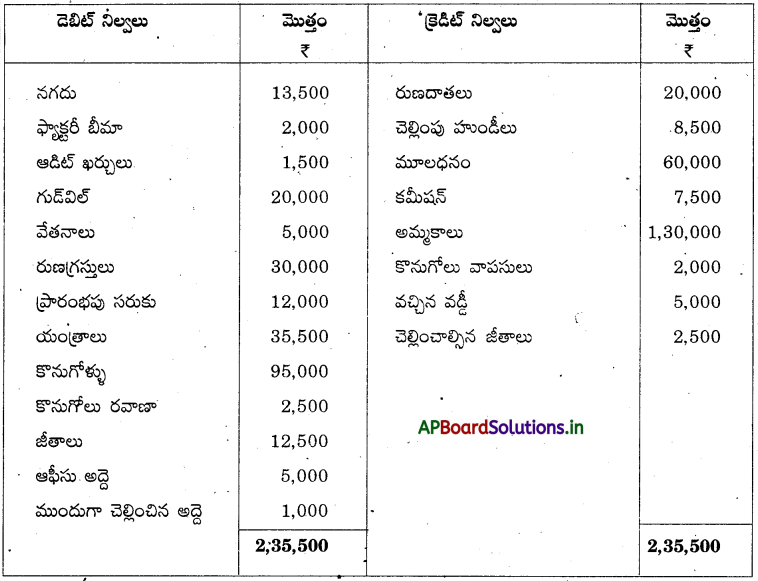

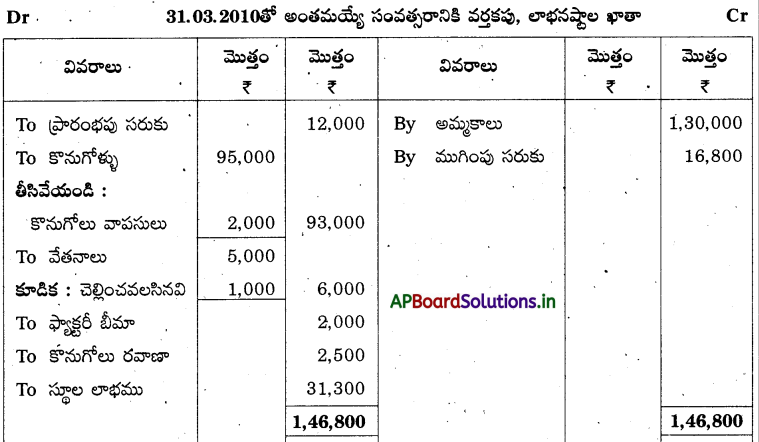

ప్రశ్న 5.

కింద ఇచ్చిన వివరాల నుంచి 31.03.2010 నాటికి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 16,800.

- మూలధనంపై వడ్డీ: 9%

- రాని బాకీలు: ₹ 2,000, రాని బాకీల నిధి 5% ఏర్పాటు చేయాలి.

- చెల్లించాల్సిన వేతనాలు: ₹ 1,000

సాధన.

31.03.2010 నాటి ఆస్తి అప్పుల పట్టీ

ప్రశ్న 6.

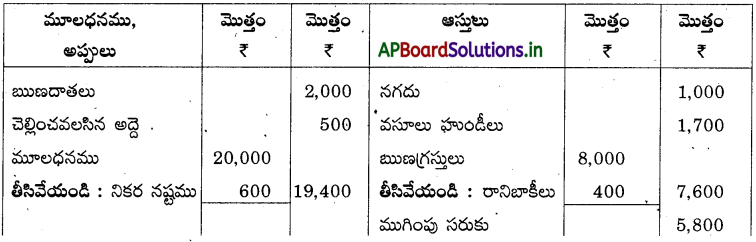

ప్రవీణ్ ట్రేడర్స్ ముగింపు లెక్కలను 31.03.2014 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 5,800

- మోటారు వాహనం తరుగుదల: 10%

- రాని బాకీల నిధి 5 % ఏర్పాటు చేయాలి.

- చెల్లించవలసిన అద్దె ₹ 500

- ముందుగా చెల్లించిన పన్నులు: ₹ 200

సాధన.

31.03.2014 నాటి ప్రవీణ్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 7.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలను 31.12.2013 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 2,100

- చెల్లించవలసిన స్టేషనరీ బిల్లు: ₹ 600

- యంత్రాలపై తరుగుదల: 10%

- రాని బాకీలు: ₹ 7500

- ముందుగా చెల్లించిన వేతనాలు: ₹ 500

సాధన.

31.12.2013 నాటి ఆస్తి అప్పుల పట్టీ

ప్రశ్న 8.

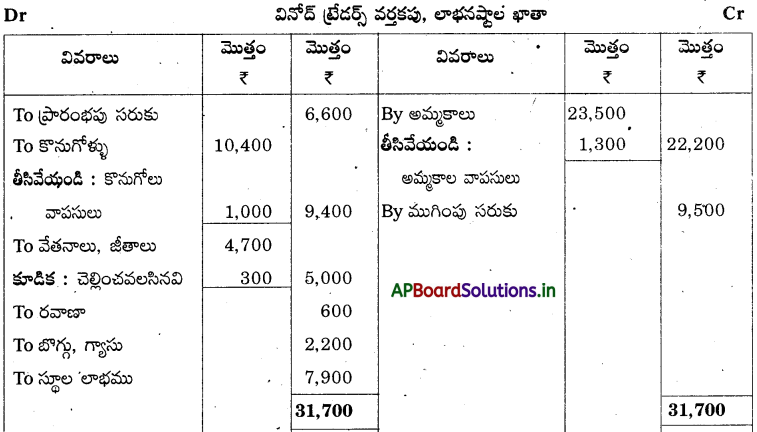

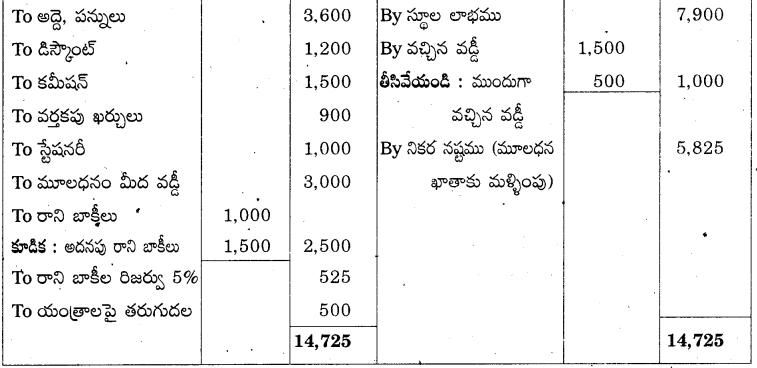

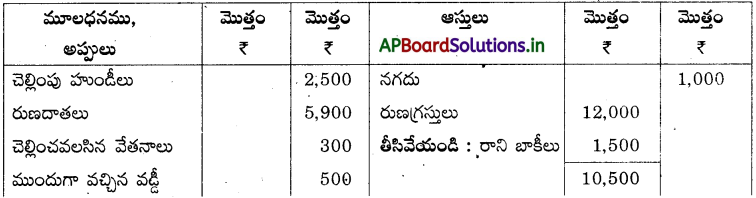

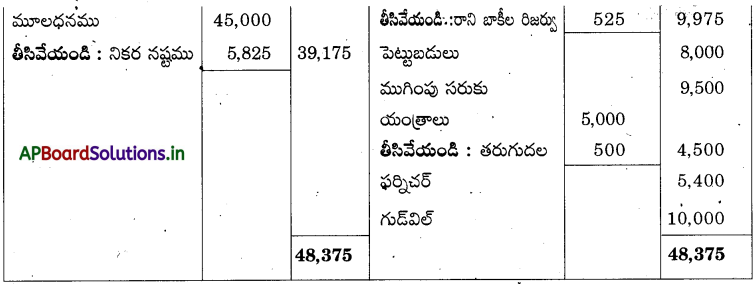

కింద ఇచ్చిన అంకణా నుంచి వినోద్ ట్రేడర్స్ ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 9,500

- రాని బాకీలు: 1500, రాని బాకీల నిధి 5%

- చెల్లించాల్సిన వేతనాలు: ₹ 300

- యంత్రాల మీద తరుగుదల: 10%

- ముందుగా వచ్చిన వడ్డీ: ₹ 500

సాధన.

వినోద్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 9.

కింద ఇచ్చిన అంకణా నుంచి 31.03.2014 నాటికి ముగింపు లెక్కలను తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు ₹ 7,500

- యంత్రాల మీద తరుగుదతల: 12%

- ముందుగా వచ్చిన కమీషన్: ₹ 1,200

- రావల్సిన వడ్డీ: ₹ 1,500

- రాని బాకీలు: ₹ 400

- ముందుగా చెల్లించిన బీమా: ₹ 500

సాధన.

31.03.2014 నాటి ఆస్తి అప్పుల పట్టీ

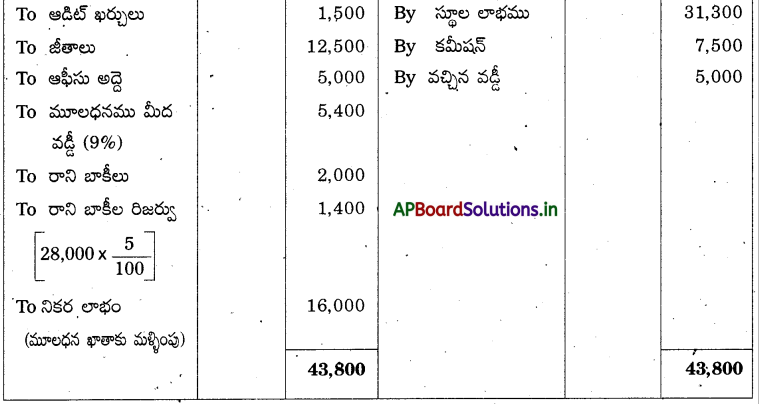

ప్రశ్న 10.

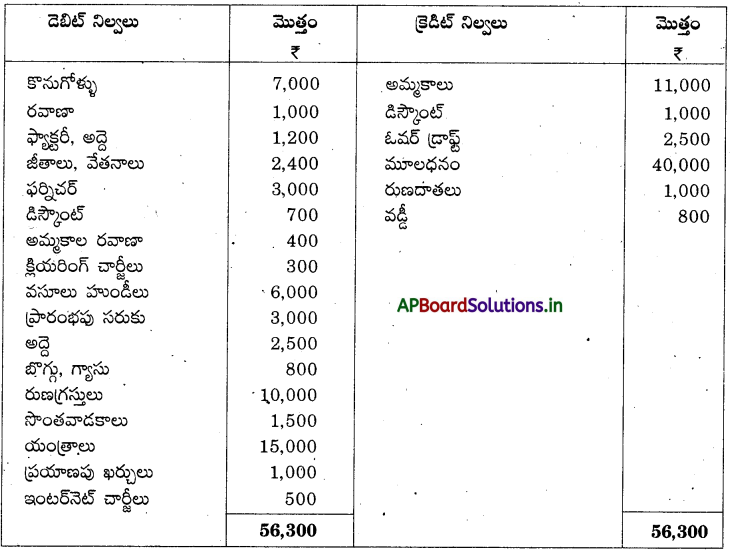

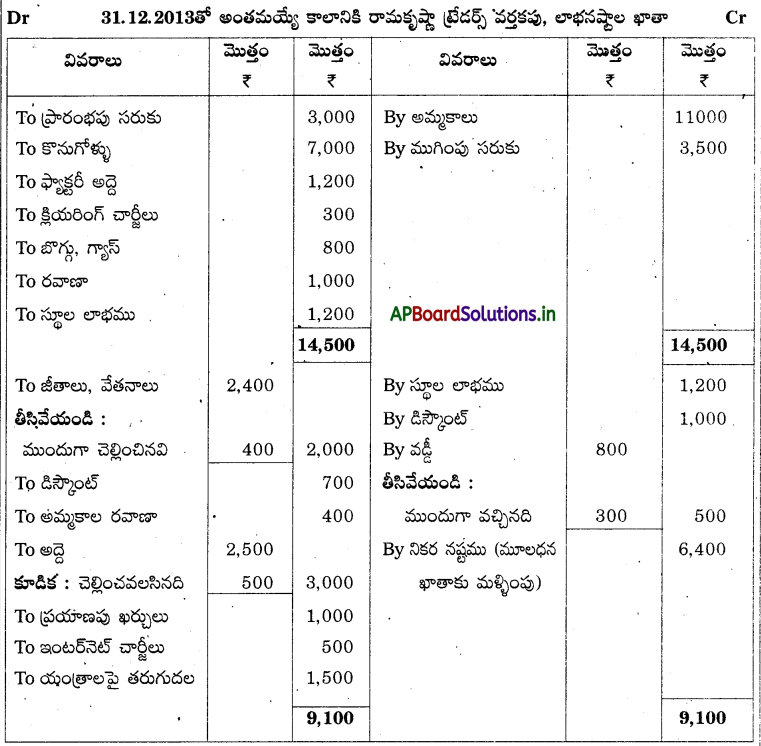

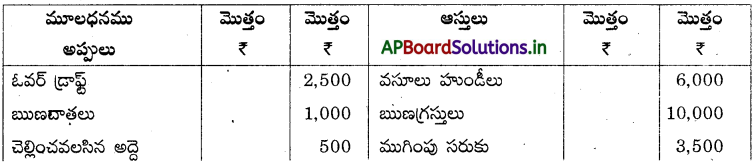

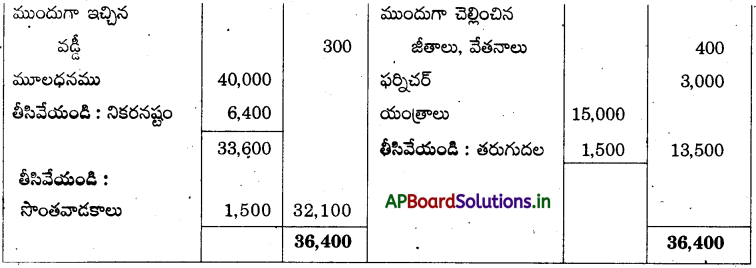

కింద ఇచ్చిన అంకణా నుంచి రామకృష్ణా ట్రేడర్స్ ముగింపు లెక్కలు 31.12.2013 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 3,500

- చెల్లించాల్సిన అద్దె: ₹ 500

- ముందుగా చెల్లించాల్సిన జీతాలు, వేతనాలు: ₹ 400

- ముందుగా వచ్చిన వడ్డీ: ₹ 300

- యంత్రాలపై తరుగుదల: 10%

సాధన.

31.12.2013 నాటి ఆస్తి అప్పుల పట్టీ

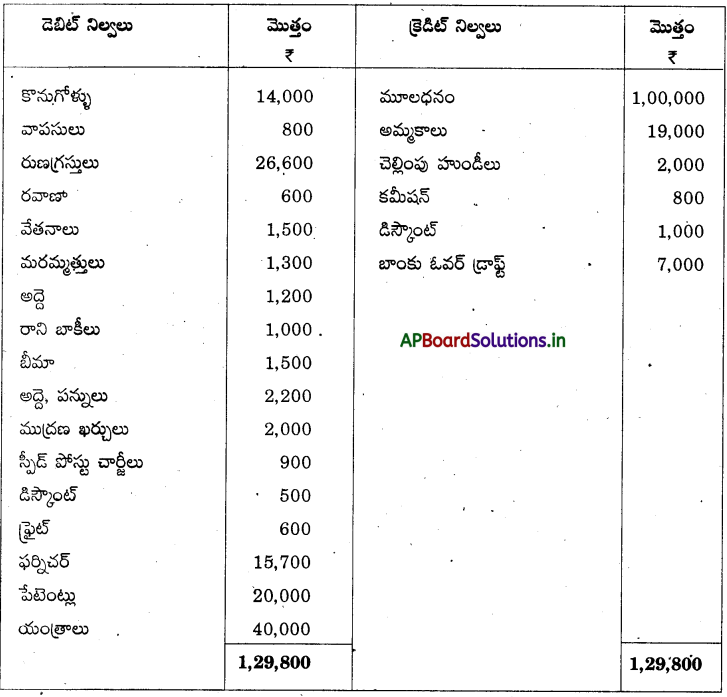

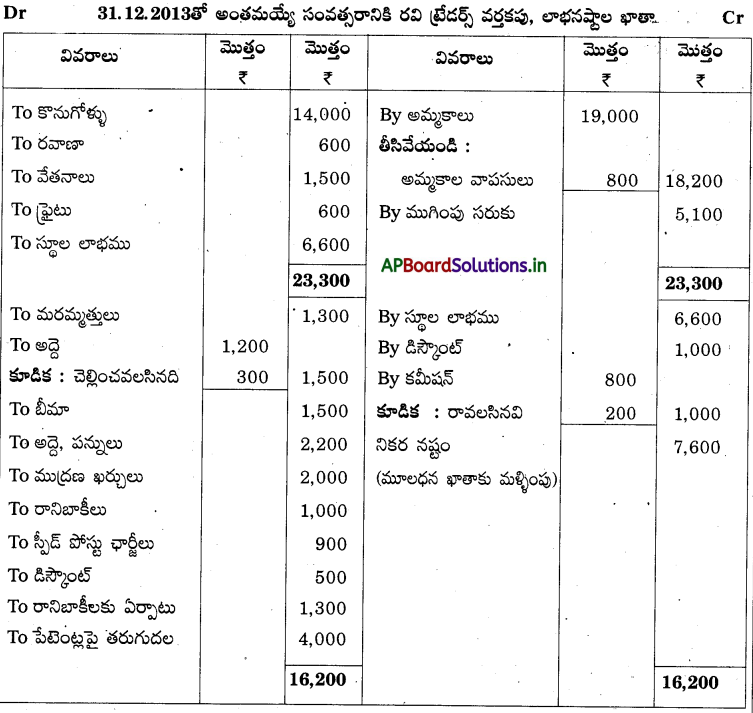

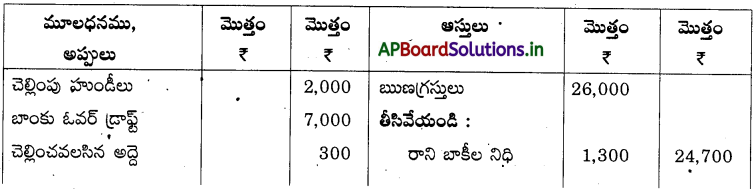

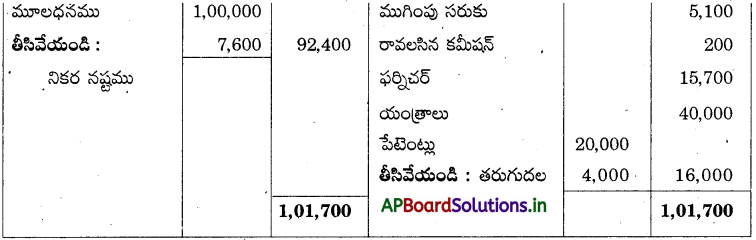

ప్రశ్న 11.

కింద ఇచ్చిన అంకణా నుంచి రవి ట్రేడర్స్ ముగింపు లెక్కలను 31.12.2013 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు ₹ 5,100

- రాని బాకీల నిధి: 5%

- పేటెంట్లపై తరుగుదల: 20%

- చెల్లించాల్సిన అద్దె: ₹ 300

- రావలసిన కమీషన్: ₹ 200

సాధన.

31.12.2013 నాటి ఆస్తి అప్పుల పట్టీ

ప్రశ్న 12.

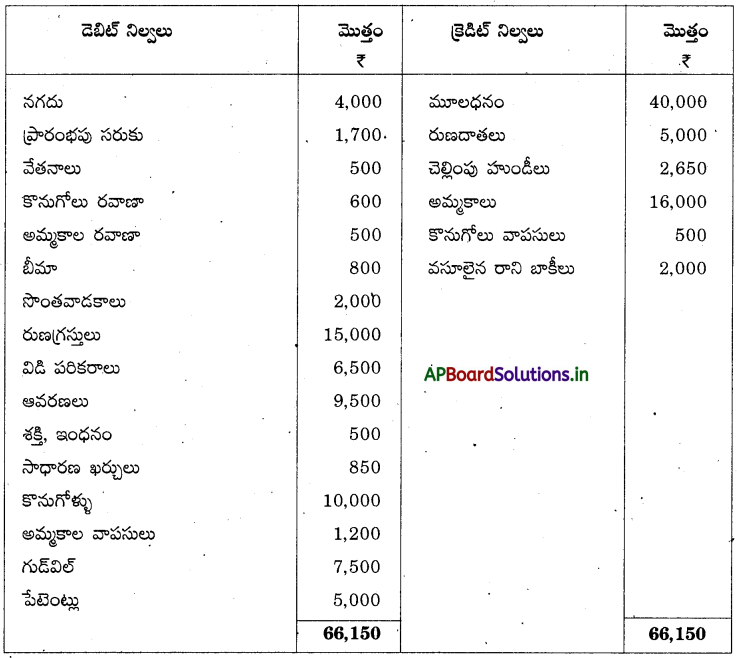

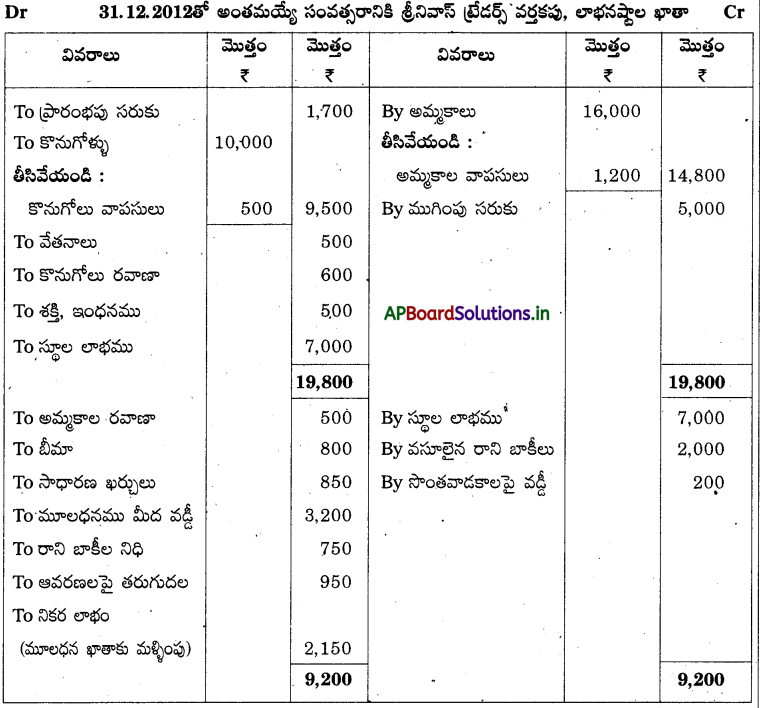

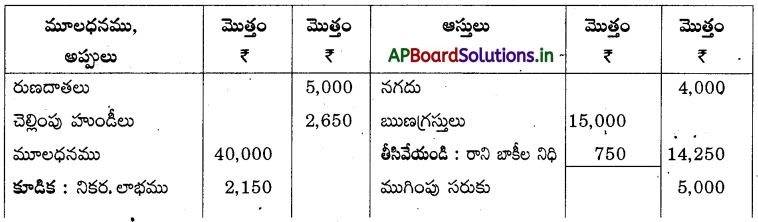

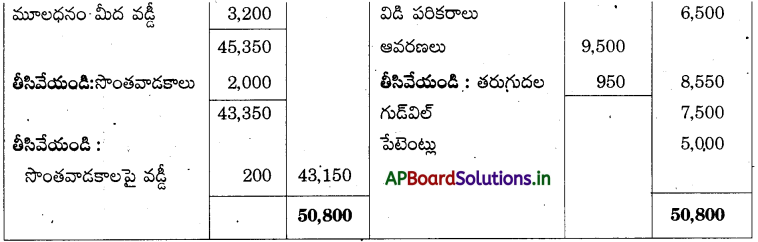

కింద ఇచ్చిన అంకణా నుంచి శ్రీనివాస్ ట్రేడర్స్ ముగింపు లెక్కలు 31.12.2012 నాటికి తయారు చేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 5,000

- మూలధనం మీద వడ్డీ: 8%

- సొంతవాడకాల మీద వడ్డీ: 10%

- రాని బాకీల నిధి: 5%

- ఆవరణల మీద తరుగుదల: 10%

సాధన.

31.12.2012 నాటి శ్రీనివాస్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ….

ప్రశ్న 13.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 16,800

- చెల్లించాల్సిన జీతాలు: ₹ 400

- ముందుగా చెల్లించిన అద్దె, పన్నులు: ₹ 200

- రాని బాకీల నిధి: 5%

- యంత్రాలపై తరుగుదల: 10%

- మూలధనంపై వడ్డీ: 5%

సాధన.

ఆస్తి అప్పుల పట్టీ

సూచన: అంకణాలో వ్యత్యాసము 3600 (Dr) బీమాగా తీసుకోవడమైనది.

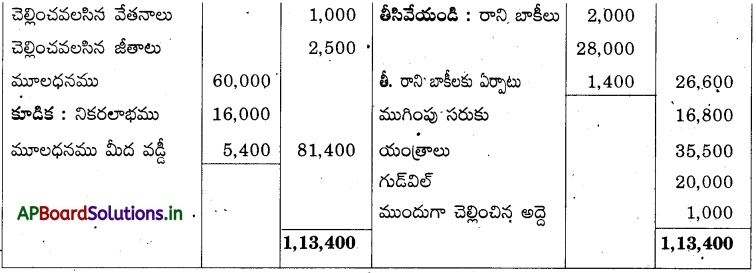

ప్రశ్న 14.

కింద ఇచ్చిన అంకణా నుంచి విష్ణు ట్రేడర్స్ ముగింపు లెక్కలు 31.03.2014 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 14,000

- ఫర్నిచర్పై తరుగుదల 250, యంత్రాలపై ₹ 750

- చెల్లించాల్సిన జీతాలు ₹ 500

- రాని బాకీలు ₹ 7600

- సొంతవాడకాలపై వడ్డీ 5%

సాధన.

31.03.2014 నాటి ఆస్తి అప్పుల పట్టీ

ప్రశ్న 15.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 56,000

- చెల్లించాల్సిన జీతాలు’: ₹ 6,000

- రాని బాకీలు: ₹ 72,000, రాని బాకీల నిధి: 3%

- యంత్రాలపై తరుగుదల: 5 %

- మూలధనంపై వడ్డీ: 5%

సాధన.

ఆస్తి అప్పుల పట్టీ

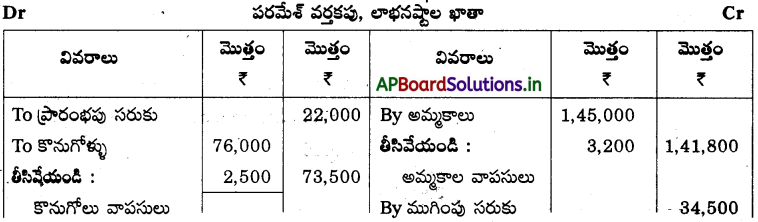

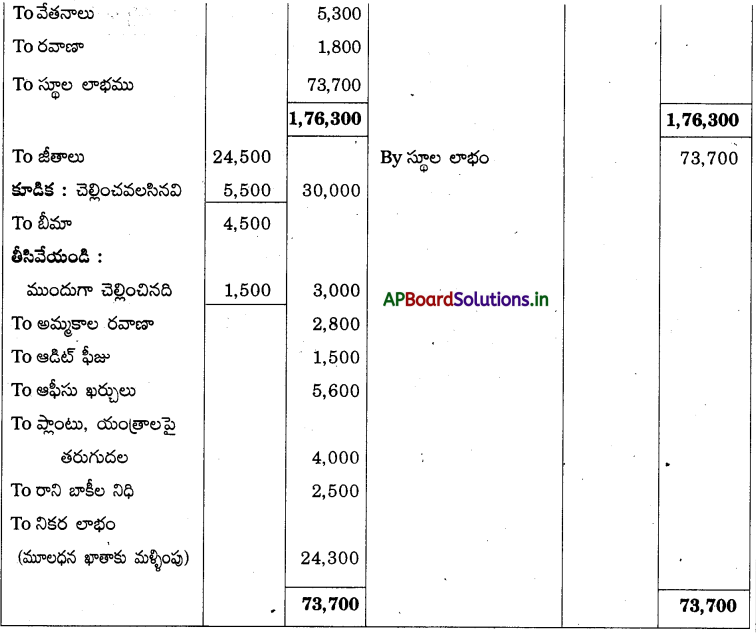

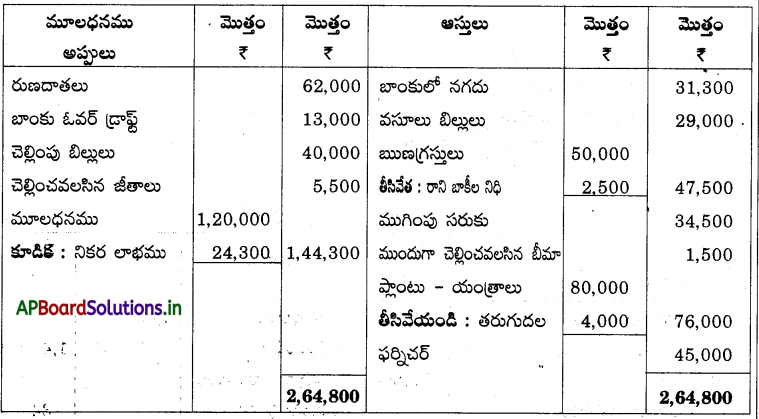

ప్రశ్న 16.

కింద ఇచ్చిన వివరాల నుంచి పరమేశ్ ఖాతా, లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 34,500

- చెల్లించాల్సిన జీతాలు: ₹ 5,500

- యంత్రాలపై తరుగుదల: 5%

- ముందుగా చెల్లించిన బీమా: ₹ 1,500

- రాని బాకీల నిధికి 5% ఏర్పాటు చేయాలి

సాధన.

పరమేశ్ ఆస్తి అప్పుల పట్టీ

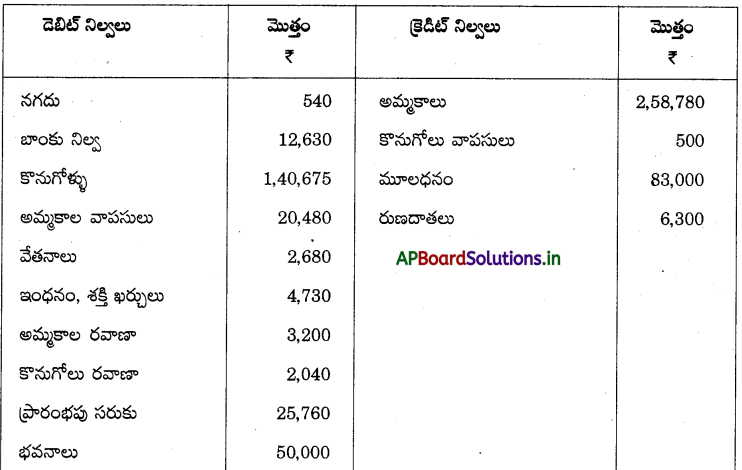

ప్రశ్న 17.

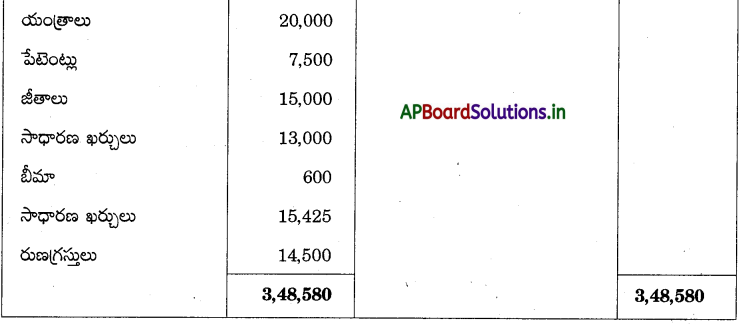

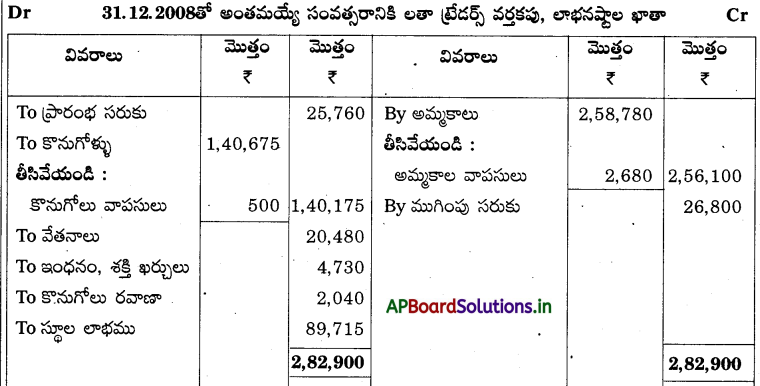

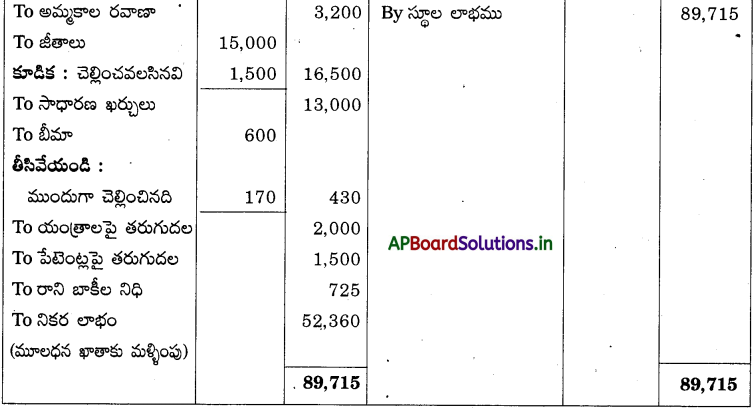

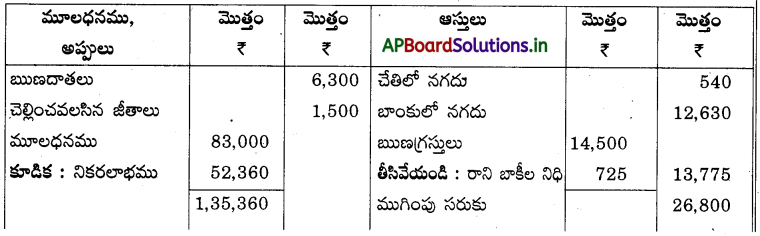

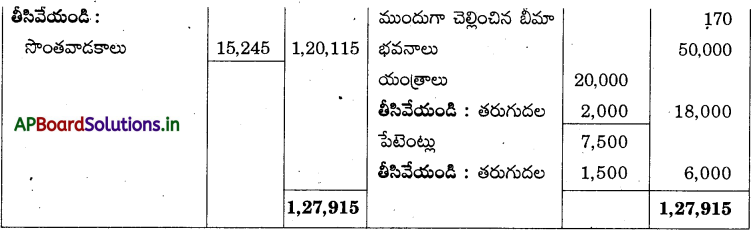

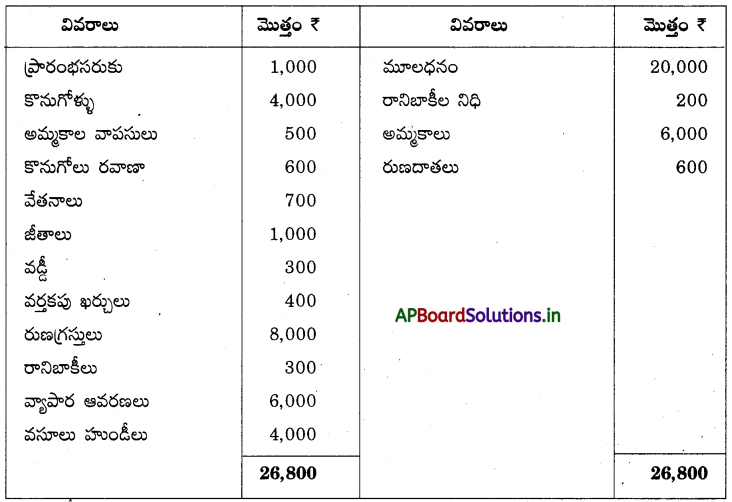

కింద ఇచ్చిన అంకణా నుంచి లతా ట్రేడర్స్ వర్తక, లాభనష్టాల ఖాతాలు, ఆస్తి, అప్పుల పట్టీ 31.12.2008 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 26,800

- యంత్రంపై తరుగుదల: 10%

- పేటెంట్లపై తరుగుదల: 20%

- చెల్లించాల్సిన జీతాలు: ₹ 1500

- అసమాప్త బీమా: ₹ 170

- రాని బాకీల నిధి: 5%.

సాధన.

31.12.2008 నాటి లతా ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ADDITIONAL EXAMPLES

ప్రశ్న 1.

ఈ క్రింది అంకణా వివరాల నుండి ముగింపు ఖాతాలను తయారుచేయండి.

అదనపు సమాచారం:

- ముగింపు సరుకు: ₹ 1,500.

- బకాయి అద్దె, పన్నులు ₹ 500

- భవనాలపై 5%, యంత్రాలపై 10% తరుగుదల లెక్కించాలి.

- ముందుగా చెల్లించిన వేతనాలు: ₹ 500

- రాని బాకీలను ఇంకా ₹ 200తో పెంచాలి.

సాధన.

ప్రశ్న 2.

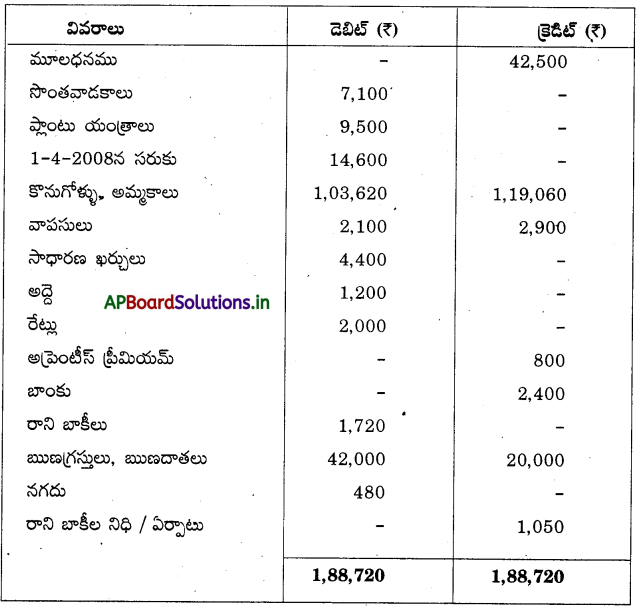

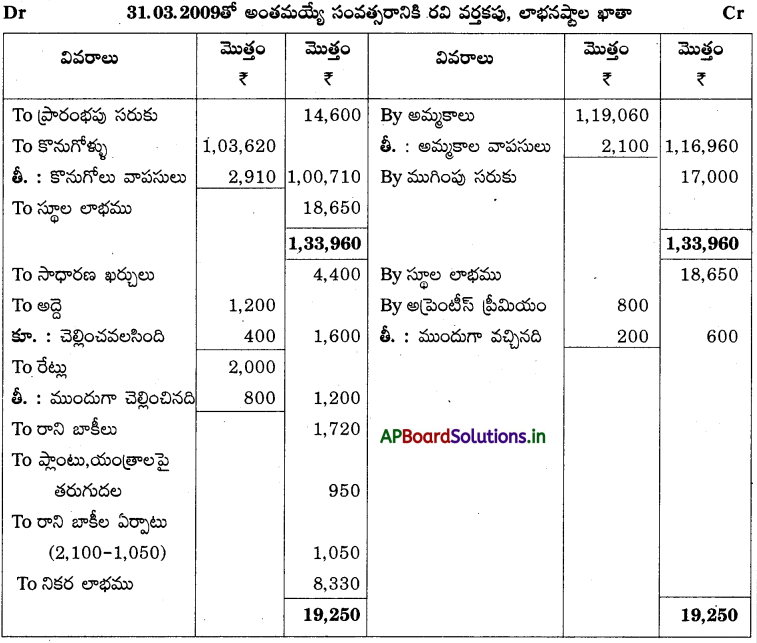

రవికి చెందిన క్రింది అంకణా 31.03.2009న తయారు చేశారు.

క్రింది సర్దుబాట్లు చేస్తూ, అతని ముగింపు ఖాతాలు తయారు చేయండి.

- ప్లాంటు యంత్రాలను 10% తరుగుదల చేయండి.

- ఋణగ్రస్తులపై 5% రాని బాకీలపై ఏర్పాటును ఉండేట్లు చూడండి.

- చెల్లించాల్సిన అద్దె: ₹ 400

- ₹ 800 రేట్లు ముందుగా చెల్లించడమైనది.

- ముందుగా వచ్చిన అప్రంటీస్ ప్రీమియమ్: ₹ 200

- 31-3-2009న సరుకు కొన్న ధర ₹ 17,000 కాగా, దాని మార్కెట్ విలువ ₹ 20,000గా అంచనా కట్టడమైనది.

సాధన.

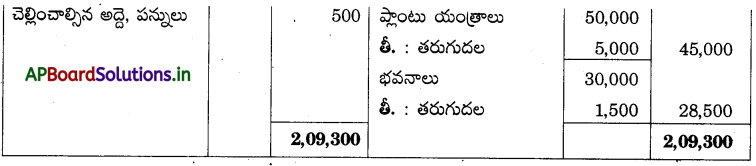

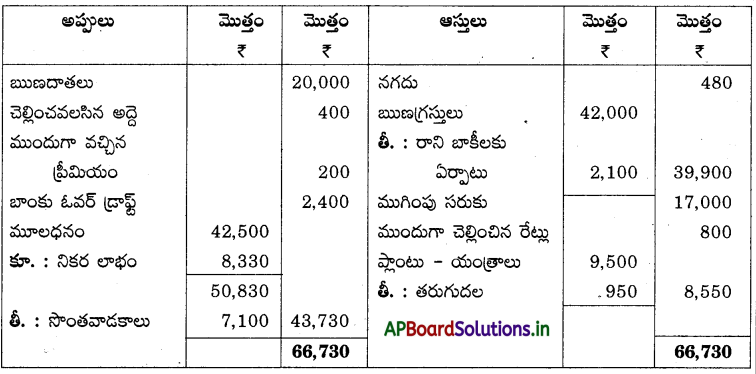

31.03.2009 నాటి రవి ఆస్తి అప్పుల పట్టీ

సూచన: ముగింపు సరుకును అసలు ధర లేదా మార్కెట్ ధర ఏది తక్కువైతే దానికి విలువ కట్టవలెను.

ప్రశ్న 3.

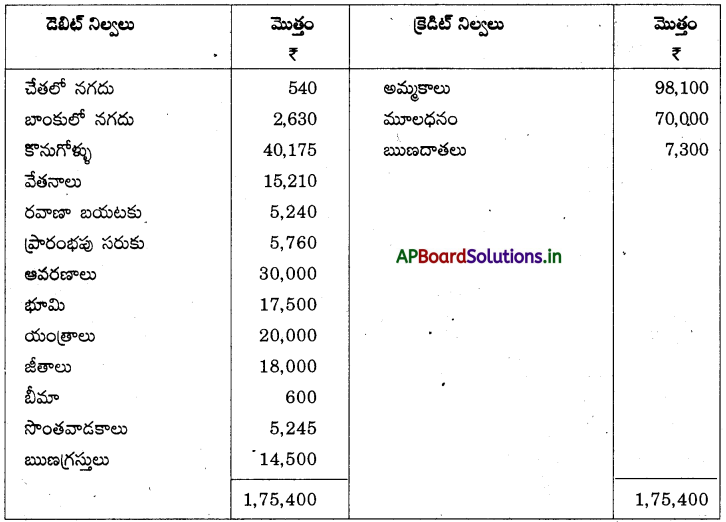

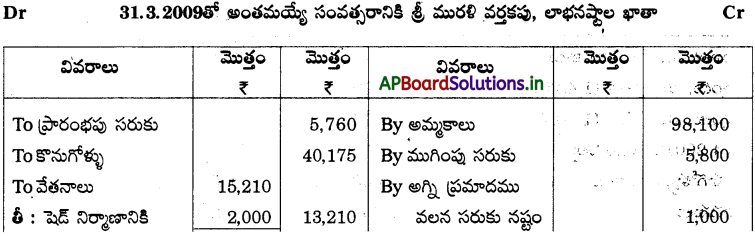

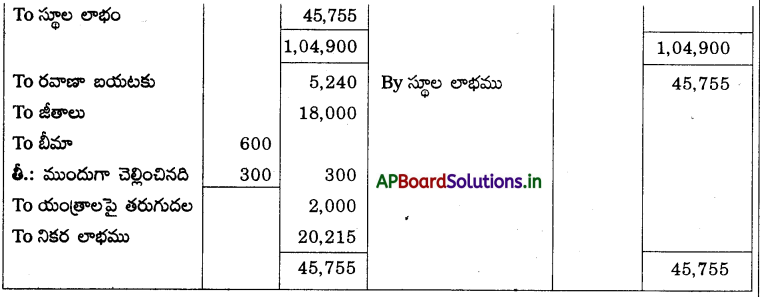

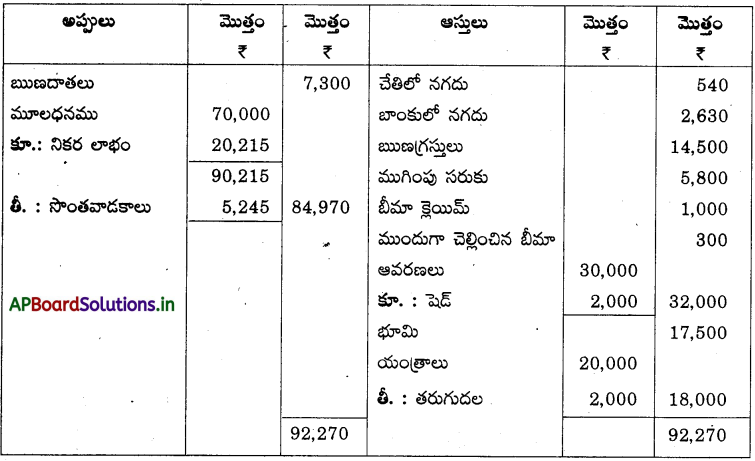

కింద ఇచ్చిన శ్రీమురళి అంకణా ఆధారంగా 31.3.2009 నాటి ముగింపు లెక్కలను తయారుచేయండి.

సర్దుబాట్లు:

- 31-3-2009 నాటి నిల్వను ₹ 5,800గా అంచనా వేశారు.

- యంత్రాలపై తరుగుదల: 10%

- బీమా పాలసీ 30-9-2009నాడు పరిసమాప్తమవుతుంది.

- షెడ్ నిర్మాణానికైన ₹ 2,000 వేతనాలలో కలిశాయి.

- 5–3–2009 నాడు గోడౌన్లో జరిగిన అగ్ని ప్రమాదంలో ₹ 1,000 విలువ గల సరుకు నాశనం కాగా, బీమా కంపెనీ క్లెయిము పూర్తిగా అంగీకరించింది.

- రాని బాకీలను ఇంకా ₹ 200లతో పెంచాలి

సాధన.

31.03.2009 ఆస్తి అప్పుల పట్టీ

ప్రశ్న 4.

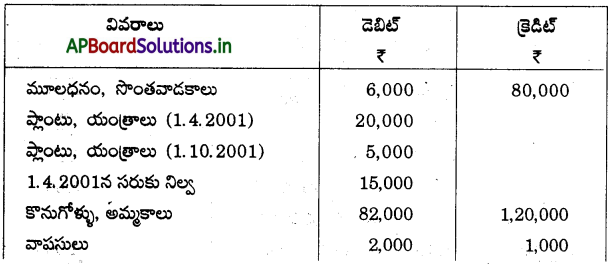

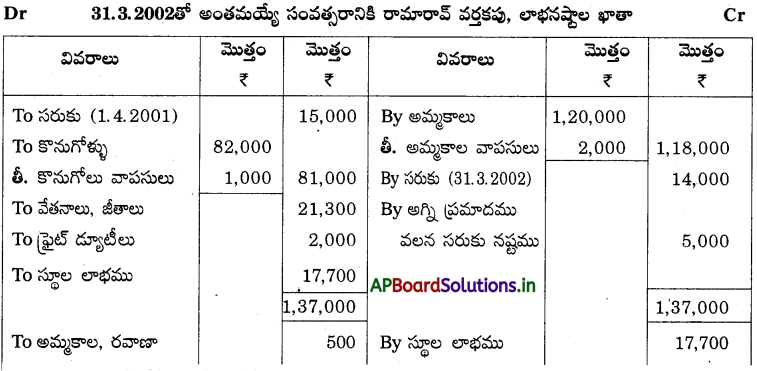

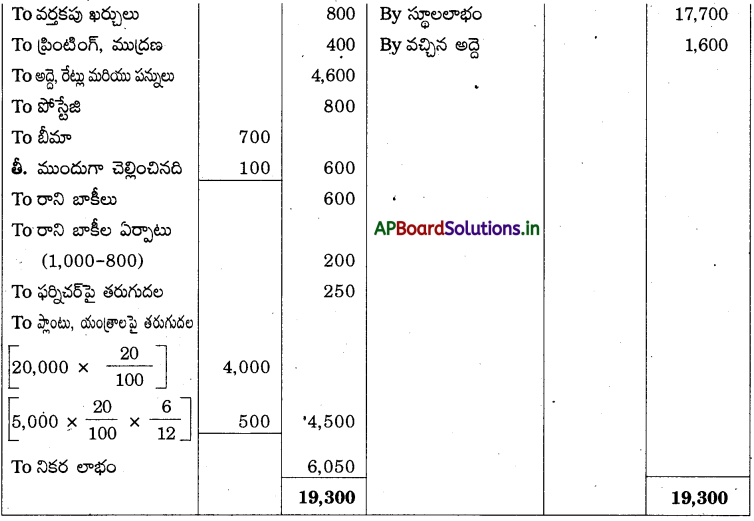

31.3.2002న గల రామారావ్ అంకణా ఈ దిగువ చూపడమయినది.

సర్దుబాట్లు:

- 31-3-2002 న సరుకు నిల్వ: ₹ 14,000

- ₹ 600 రాని బాకీలుగా రద్దు చేయుము

- రానిబాకీలపై 5% ఏర్పాటు చేయుము.

- యంత్రాలపై 20%, ఫర్నిచర్ పై 5% తరుగుదల రద్దు చేయవలెను.

- ముందుగా చెల్లించిన బీమా ₹ 100

- 25. 3. 2002న అగ్ని ప్రమాదము వల్ల ₹ 5,000 సరుకు నష్టపోగా బీమా కంపెనీ మొత్మఉ క్లెయిమ్ ఇవ్వడానికి అంగీకరించింది. ముగింపు లెక్కలు తయారు చేయుము.

సాధన.

31.03.2002 నాటి రామారావ్ ఆస్తి అప్పుల పట్టీ

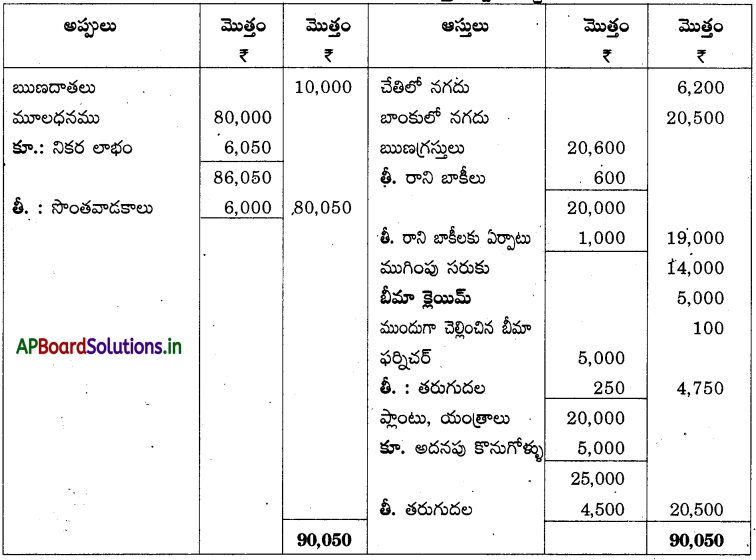

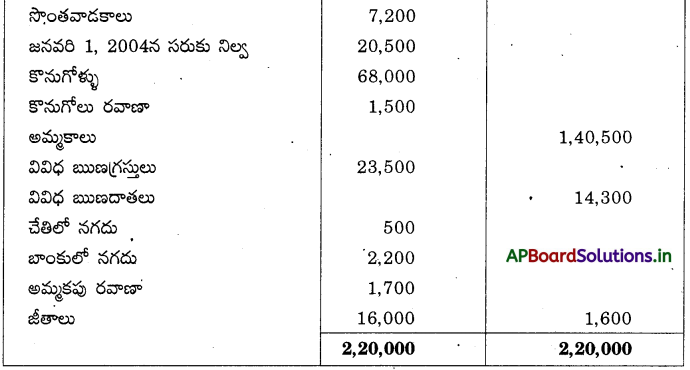

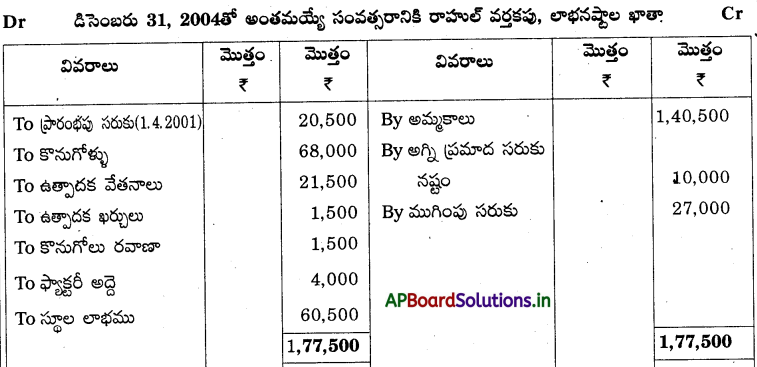

ప్రశ్న 5.

రాహుల్ దిగువ అంకణా నుండి డిసెంబర్ 31, 2004 తేదీతో అంతమగు సంవత్సరానికి వర్తక, లాభనష్టాల ఖాతాను అదే తేదీన ఆస్తి, అప్పుల పట్టీని తయారుచేయుము.

సర్దుబాట్లు:

- రద్దు చేయవలసిన రాని బాకీలు ₹ 500, వివిధ ఋణగ్రస్తులకై 5%గా సంశయాత్మక బాకీలకై ఏర్పాటు చేయవలెను.

- 31 డిసెంబరు, 2004న సరుకు నిల్వ ₹ 27,000

- గడువు తీరని బీమా ₹ 300

- యంత్రాలపై 5% మరియు ఫర్నిచర్పై 10% తరుగుదల ఏర్పాటు చేయుము.

- డిసెంబరు 24, 2004న సంభవించిన అగ్నిప్రమాదంలో ₹ 10,000 సరుకు నష్టపోగా బీమా కంపెనీ ₹ 6,000 క్లెయిము మాత్రమే అనుమతించింది.

సాధన.

డిసెంబరు 31, 2004 నాటి రాహుల్ ఆస్తి అప్పుల పట్టీ

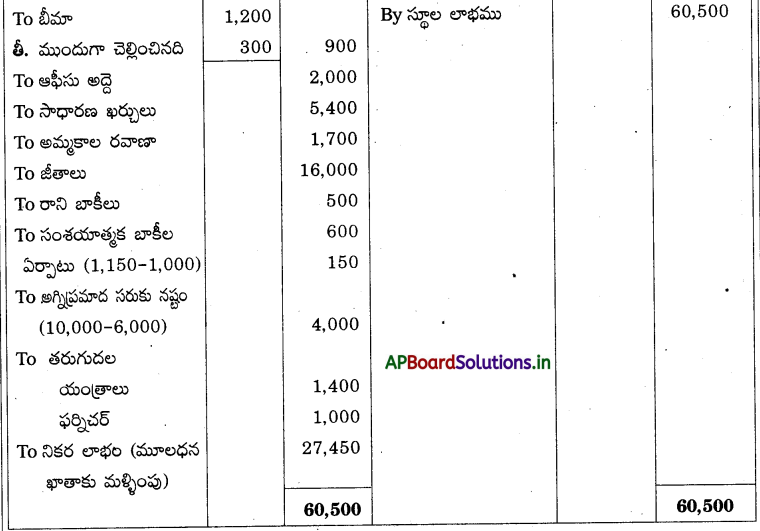

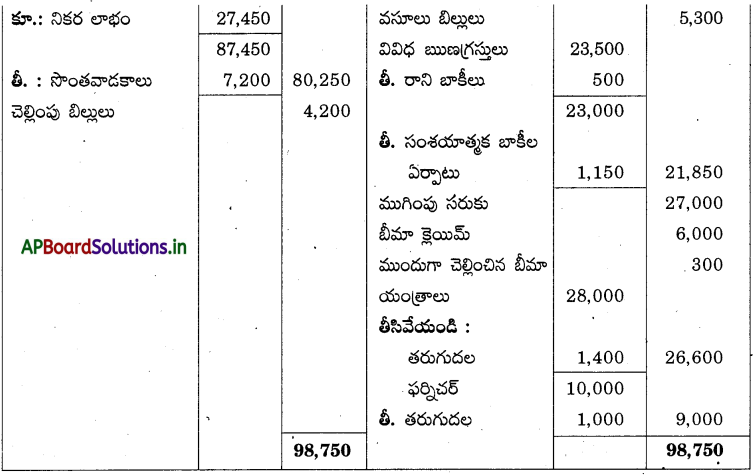

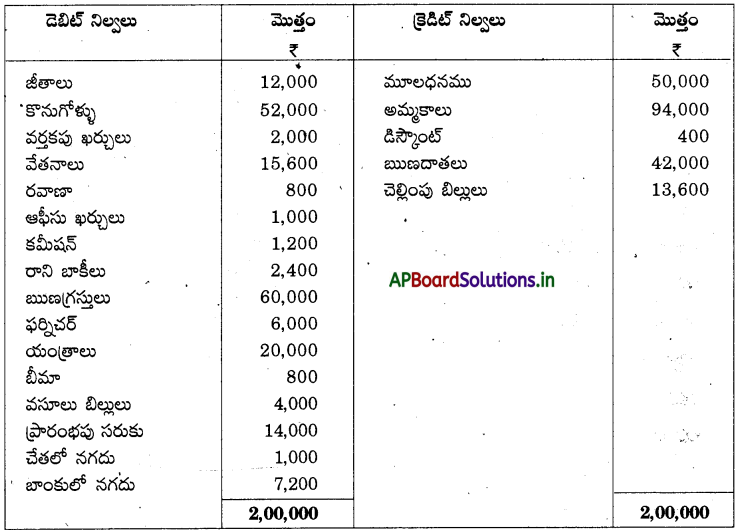

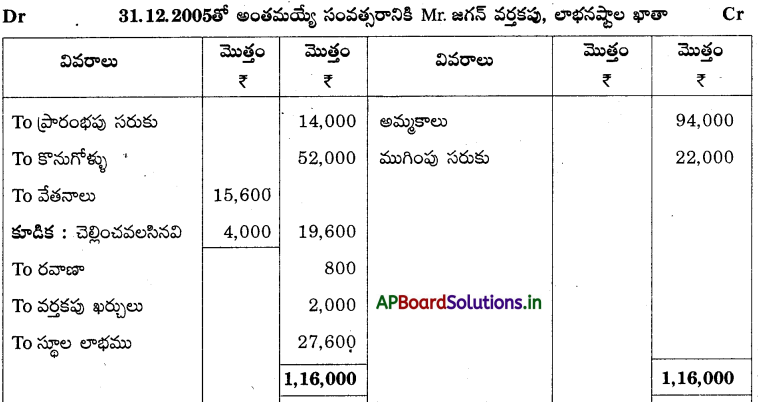

ప్రశ్న 6.

దిగువ ఇవ్వబడిన Mr. జగన్ అంకణా నుంచి 31.12.2005తో అంతమయ్యే కాలానికి వర్తకపు, లాభనష్టాల ఖాతాను ఆ తేదీన ఆస్తి అప్పుల పట్టీను తయారుచేయుము.

అంకణా

సర్దుబాట్లు

- ముగింపు సరుకు: ₹ 22,000

- చెల్లించవలసిన వేతనాలు: ₹ 4,000

- ముందుగా చెల్లించిన బీమా: ₹ 100

- రాని బాకీలకై 5% ఏర్పాటు చేయండి.

- యంత్రాలు, ఫర్నిచర్పై తరుగుదలను 5% లెక్కించండి.

సాధన.

31.12.2005 నాటి Mr. జగన్ ఆస్తి అప్పుల పట్టీ

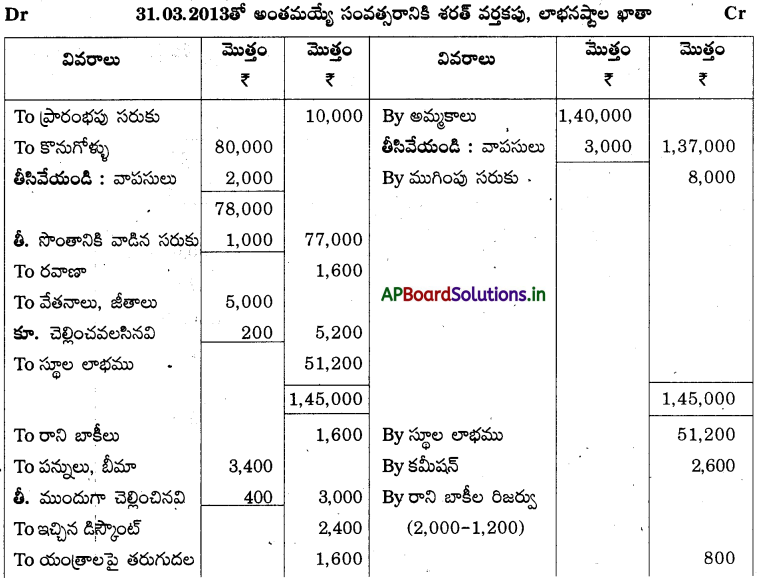

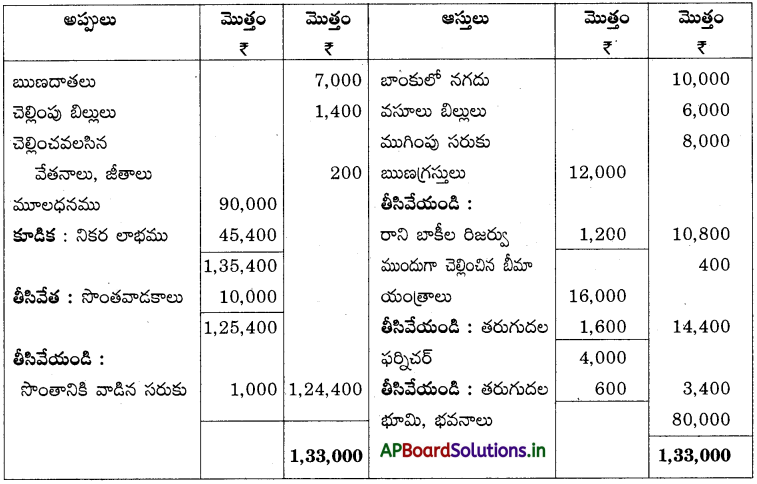

ప్రశ్న 7.

దిగువ ఇవ్వబడిన శరత్ అంకణా నుంచి 31.03.2013తో అంతమయ్యే సంవత్సరానికి వర్తకపు, లాభ నష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- 31. 12. 2009 నాటి ముగింపు సరుకు: ₹ 8,000

- ముందుగా చెల్లించిన బీమా: ₹ 400, చెల్లించవలసిన వేతనాలు, జీతాలు: ₹ 200

- ఋణగ్రస్తులకై 10% రాని బాకీల రిజర్వు ఏర్పాటు చేయండి.

- యంత్రాల మీద 10%, ఫర్నిచర్పై 15% తరుగుదలను లెక్కించండి.

- యజమాని ₹ 1,000 విలువ గల సరుకు సొంతానికి తీసుకున్నాడు. ఈ వ్యవహారాన్ని పుస్తకాలలో నమోదు చేయలేదు.

సాధన.

31.03.2013నాటి శరత్ ఆస్తి అప్పుల పట్టీ

TEXTUAL EXAMPLES

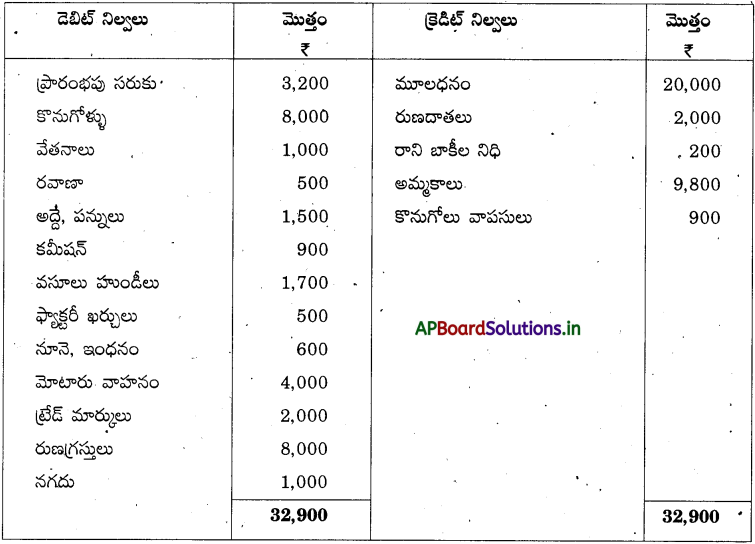

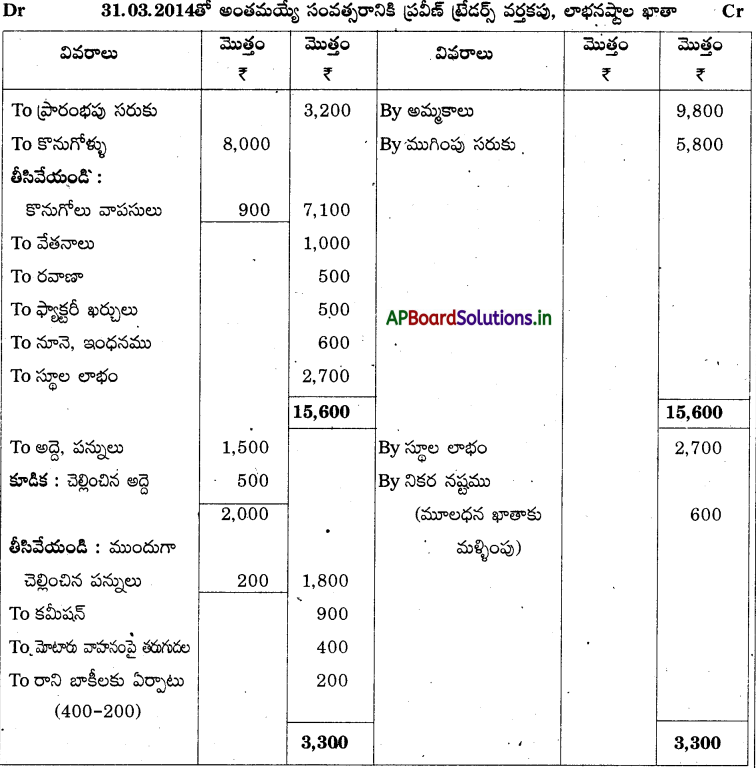

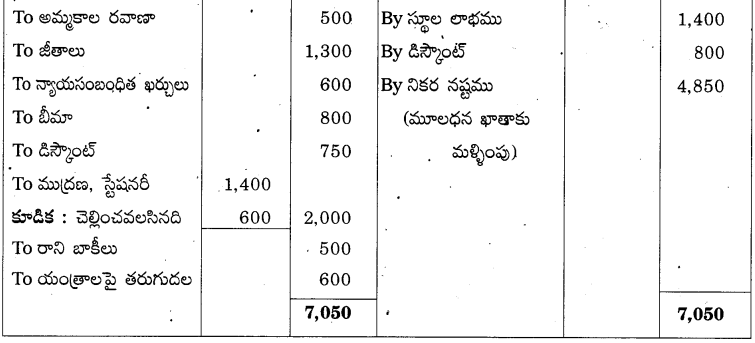

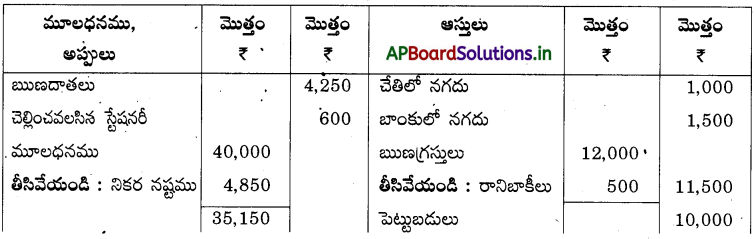

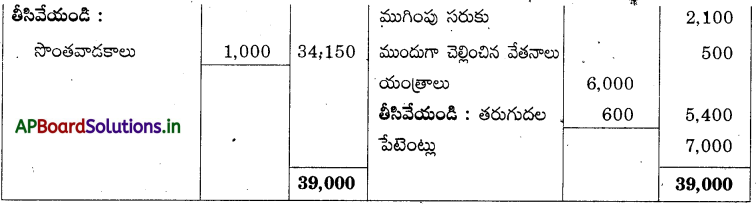

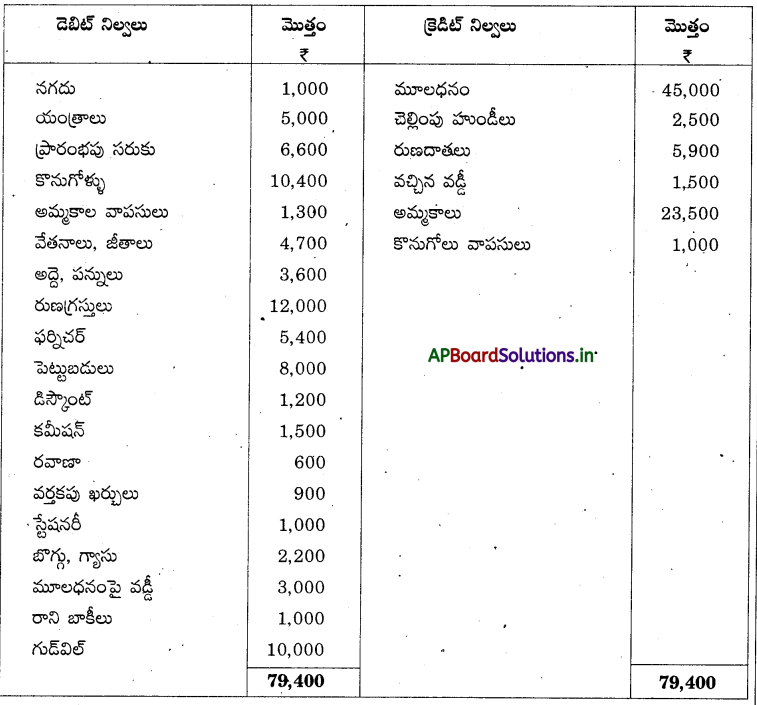

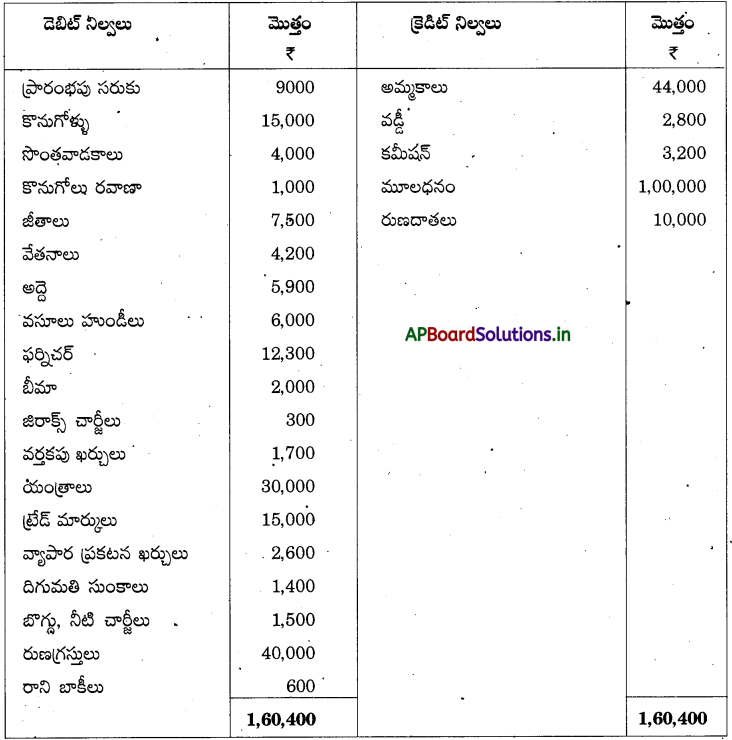

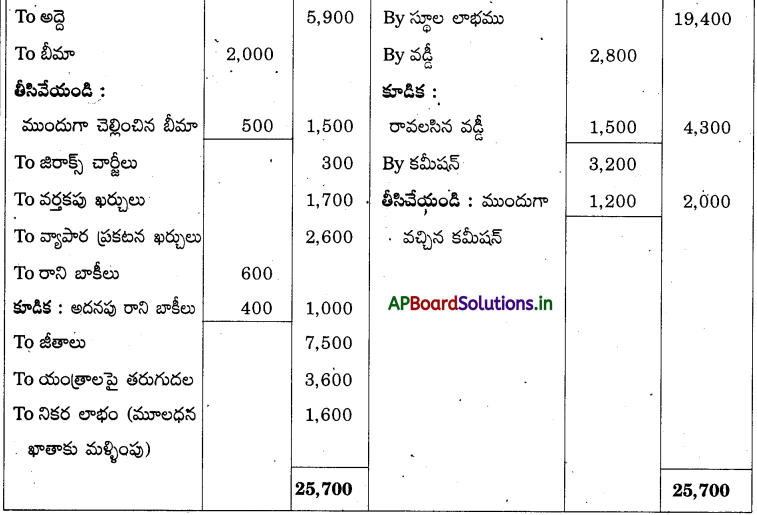

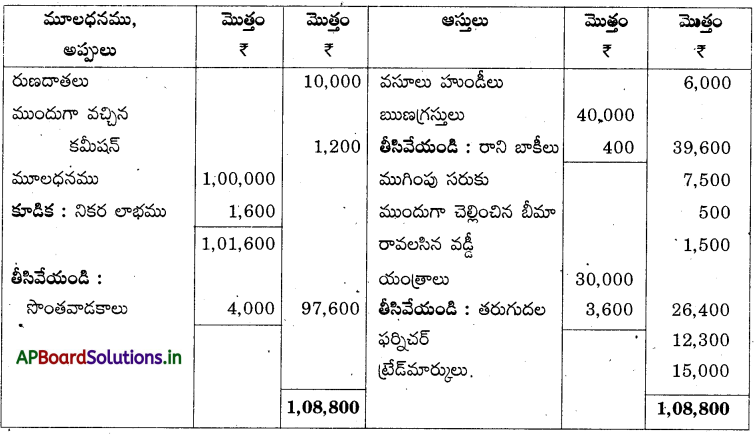

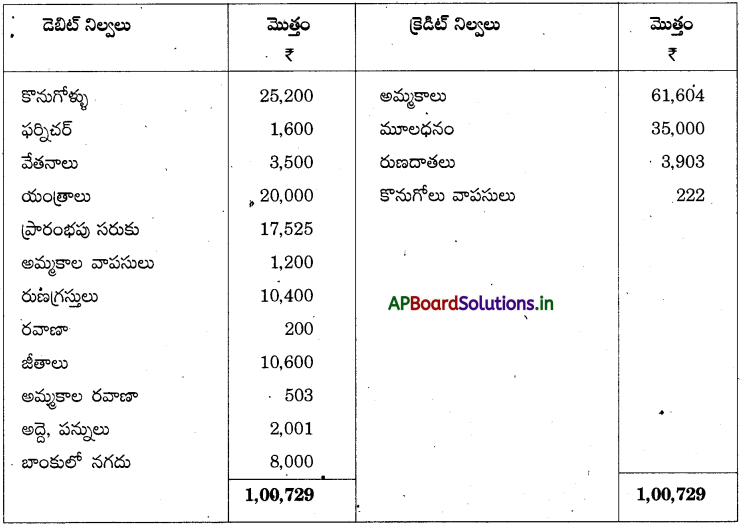

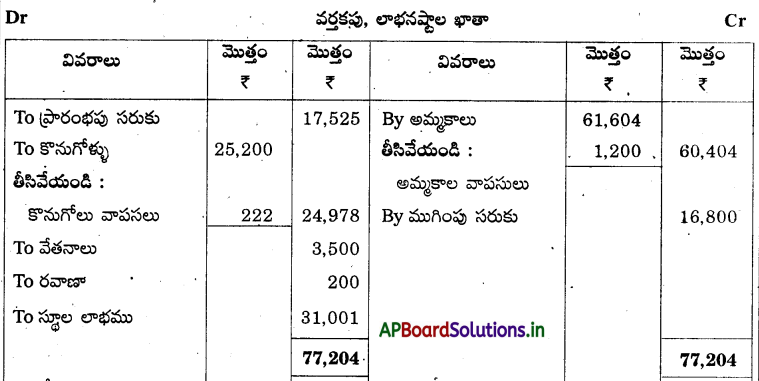

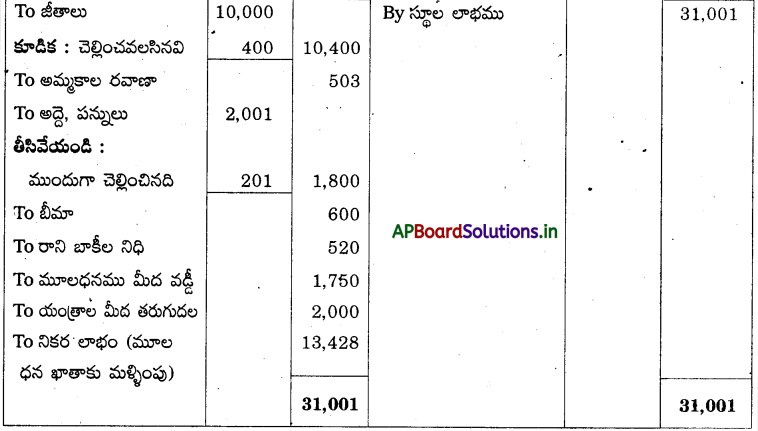

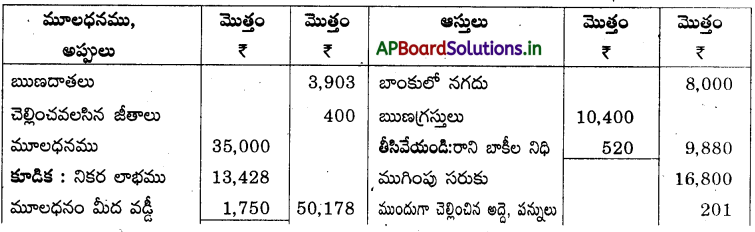

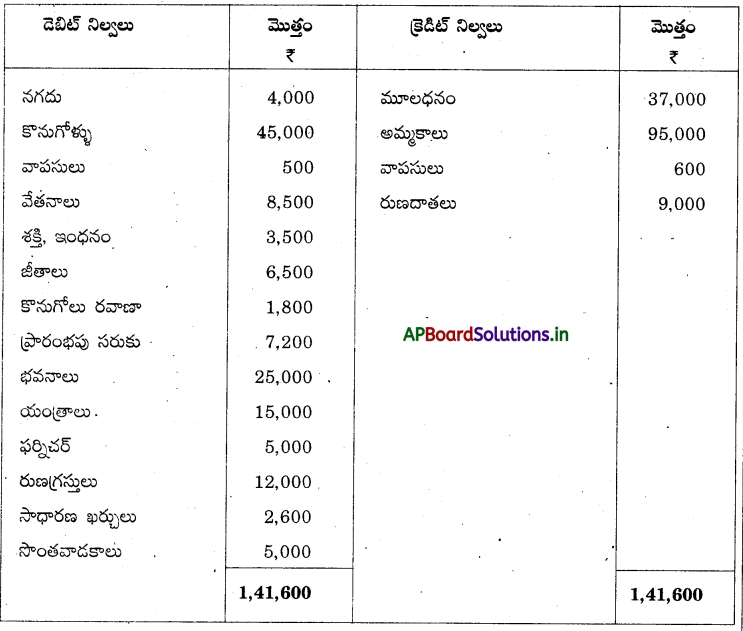

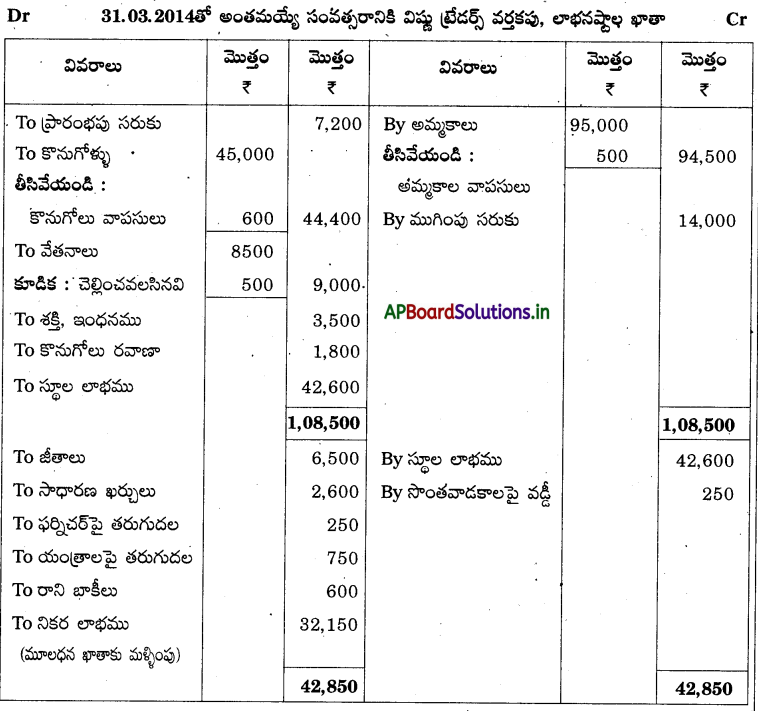

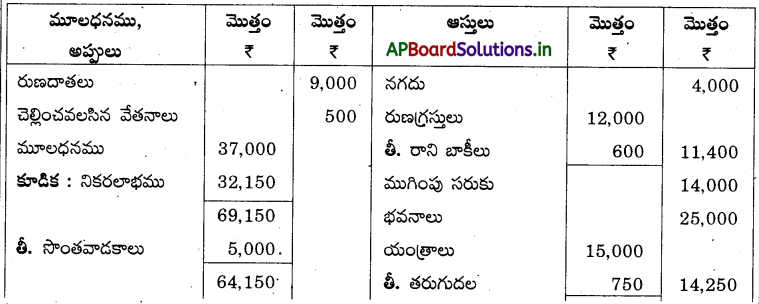

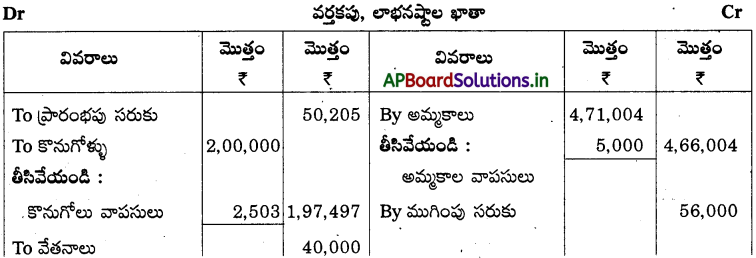

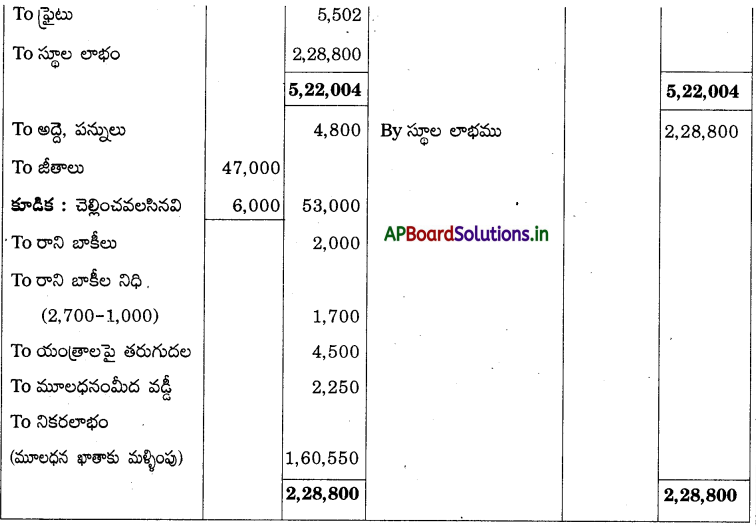

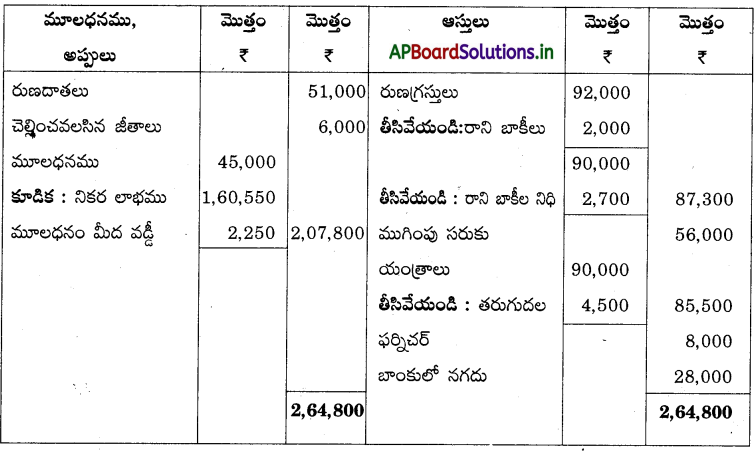

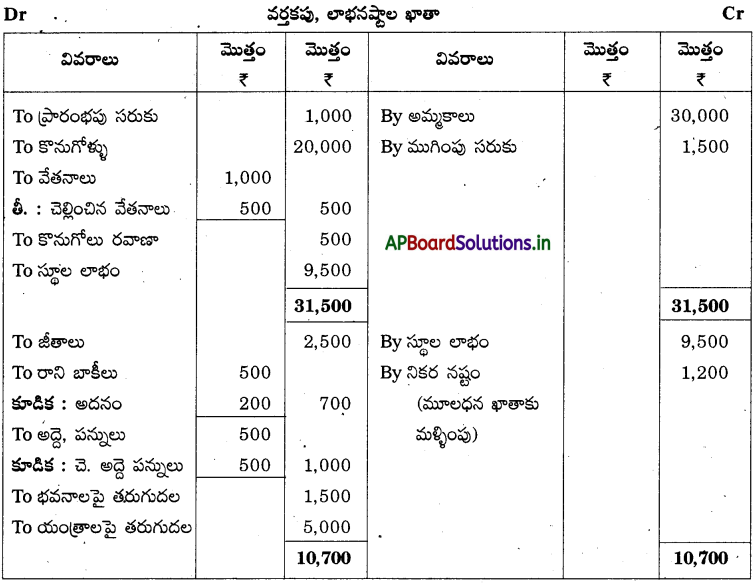

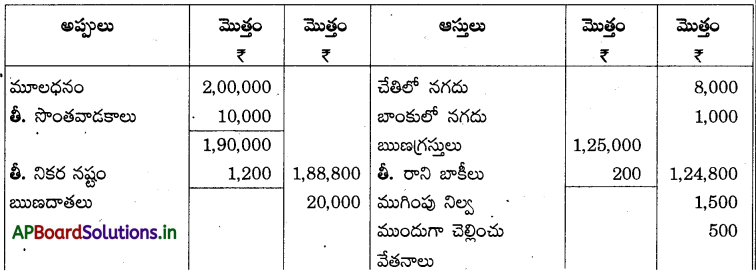

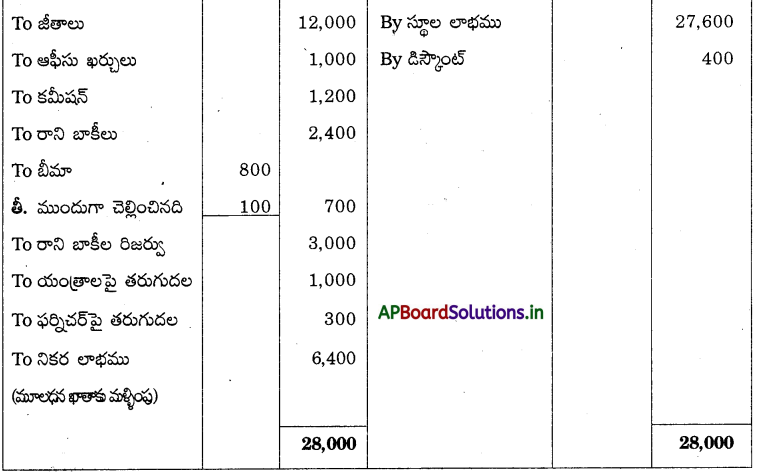

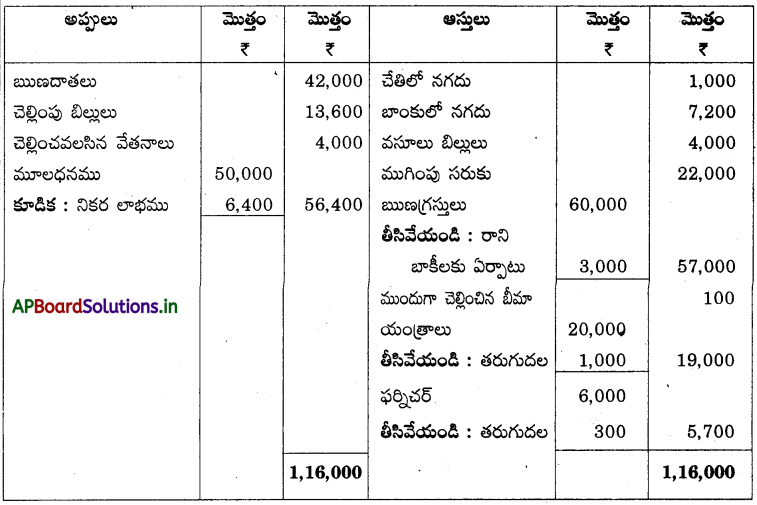

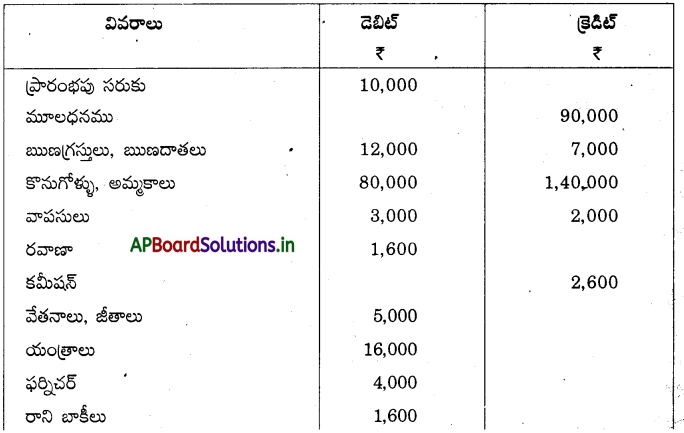

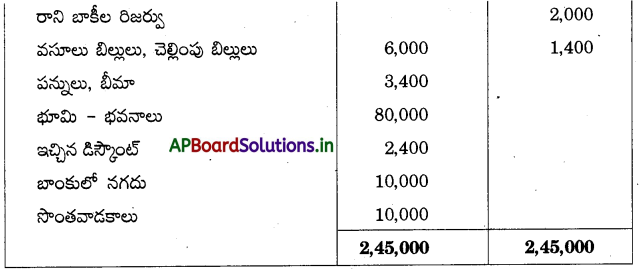

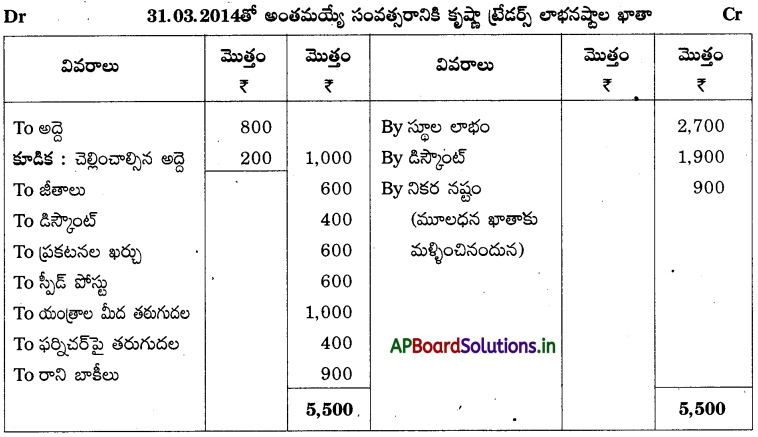

ప్రశ్న 1.

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సాధన.

ప్రశ్న 2.

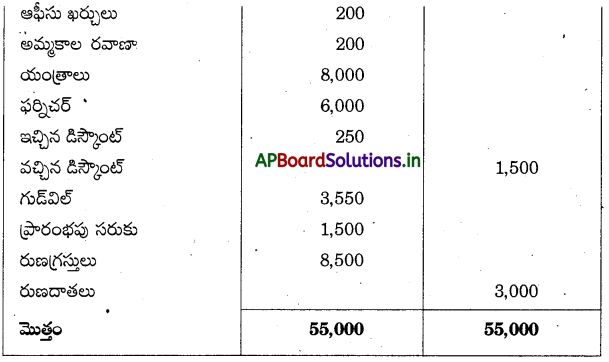

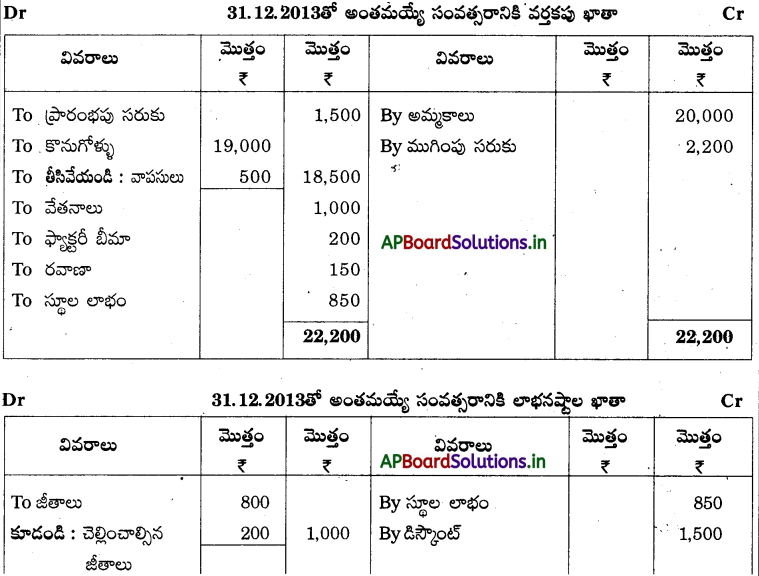

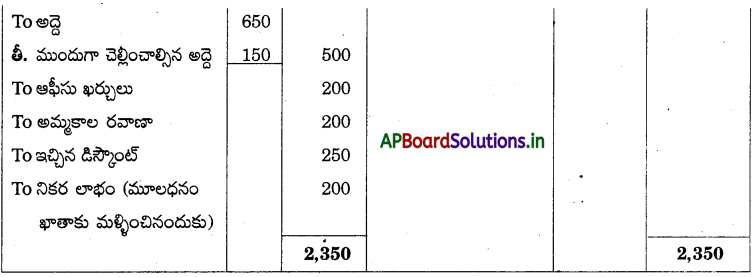

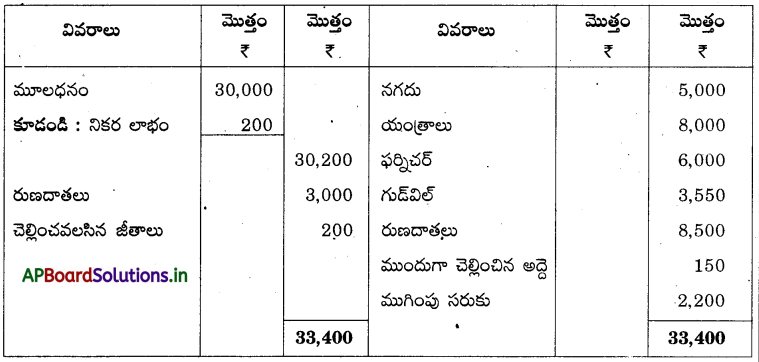

కింద ఇచ్చిన అంకణా నుంచి ముగింపు లెక్కలను 31.12.2013 నాటికి తయారు చేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు విలువ: ₹ 2,200

- చెల్లించాల్సిన జీతాలు: ₹ 200

- ముందుగా చెల్లించిన అద్దె: ₹ 150

సాధన.

31.12.2013 నాటి ఆస్తి అప్పుల పట్టీ

ప్రశ్న 3.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

అంకణా

సర్దుబాట్లు:

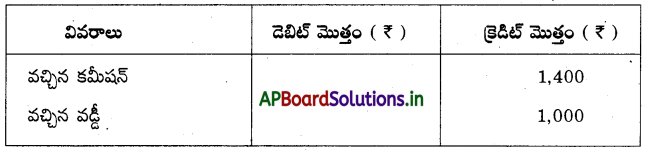

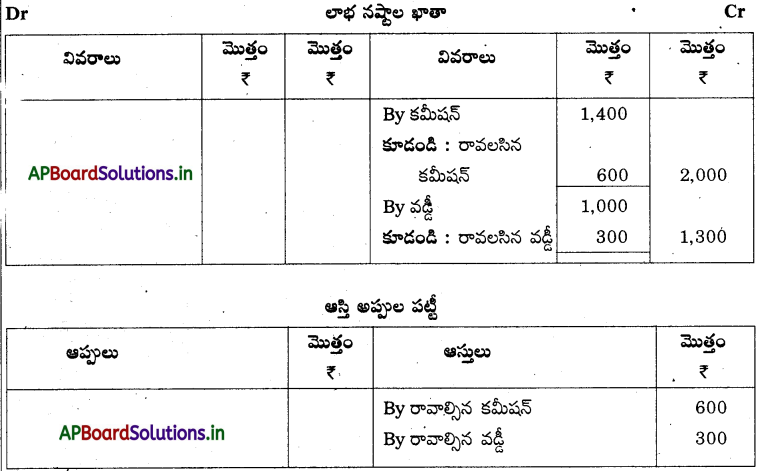

- రావలసిన కమీషన్: ₹ 600

- ఇంకా రావలసిన వడ్డీ: ₹ 300

సాధన.

ప్రశ్న 4.

కింద ఇచ్చిన అంకణానుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

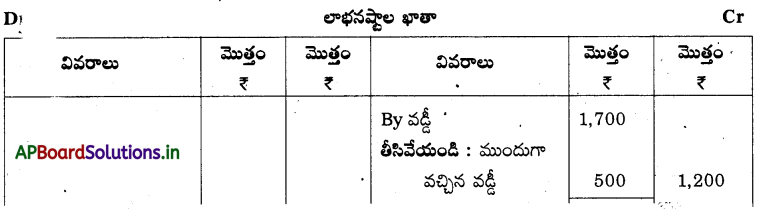

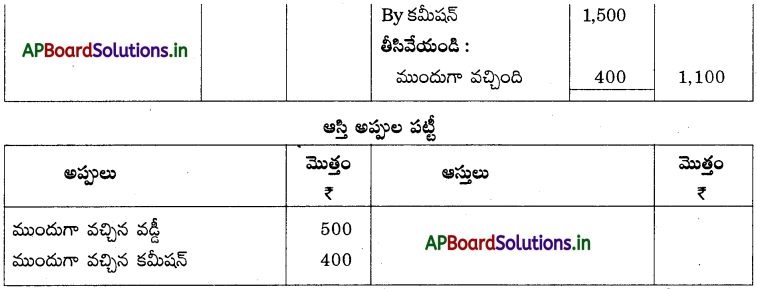

- ముందుగా వసూలైన వడ్డీ: ₹ 500

- ముందుగా వచ్చిన కమీషన్ ₹ 400

సాధన.

సూచన: ముందుగా వచ్చిన ఆదాయాన్ని అంకణాలో మాత్రమే ఇచ్చినప్పుడు దాన్నిఆస్తి అప్పుల పట్టీలో అప్పుగా

మాత్రమే చూపాలి.

ప్రశ్న 5.

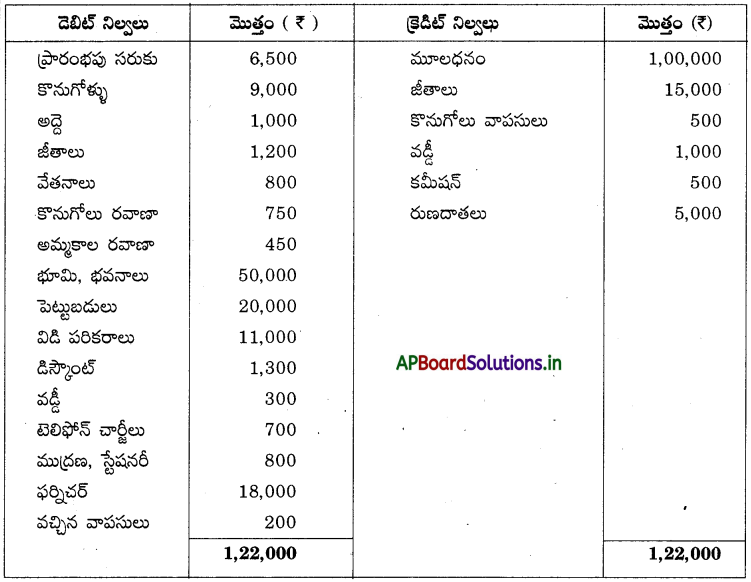

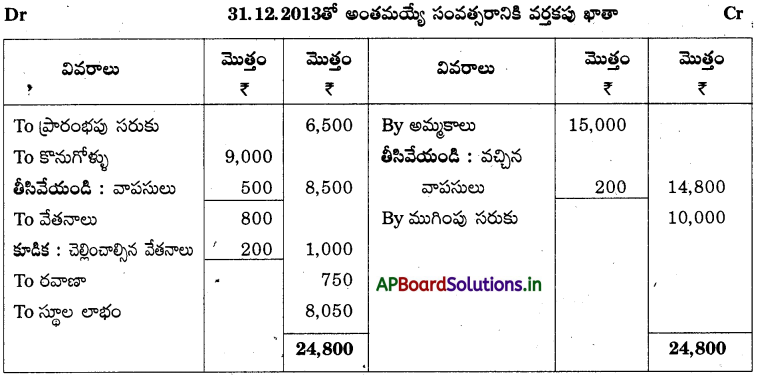

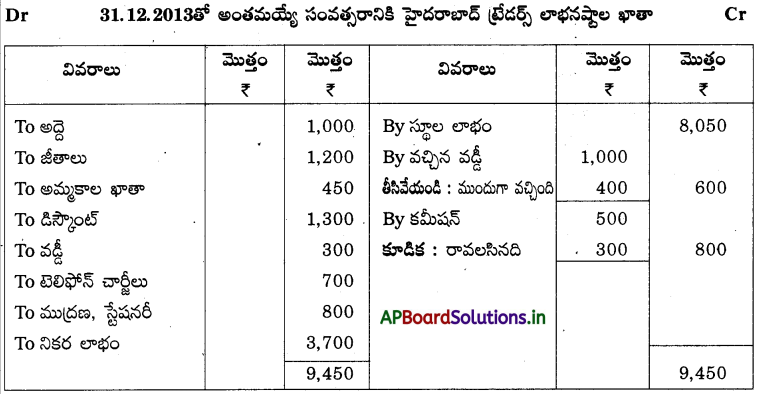

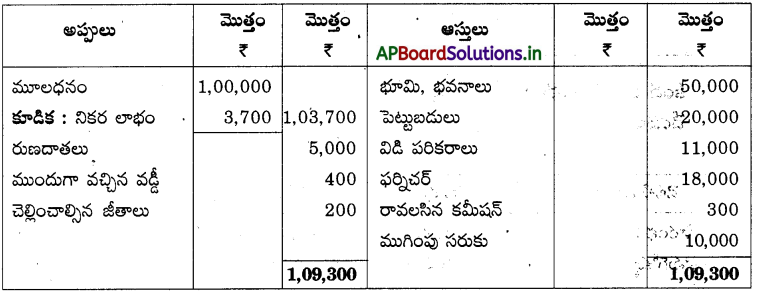

హైదరాబాద్ ట్రేడర్స్ ముగింపు లెక్కలను 31.12.2013 నాటికి తయారు చేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 10,000,

- ముందుగా వచ్చిన వడ్డీ: ₹ 400,

- చెల్లించాల్సిన వేతనాలు: ₹ 200

- రావలసిన కమీషన్ ₹ 300

సాధన.

31.12.2013 నాటి హైదరాబాద్ ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 6.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

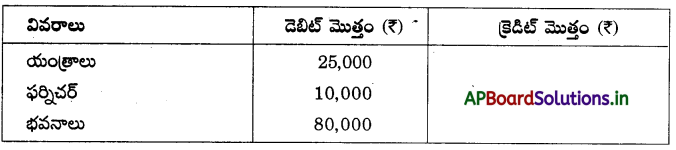

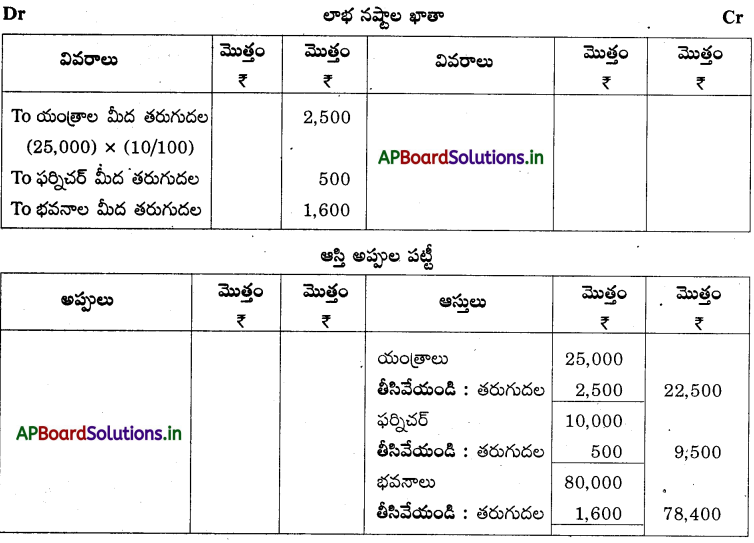

అంకణా

సర్దుబాట్లు:

- యంత్రాల మీద తరుగుదల: 10%

- ఫర్నిచర్ మీద తరుగుదల: 5%

- భవనాల మీద తరుగుదల: 2%

సాధన.

ప్రశ్న 7.

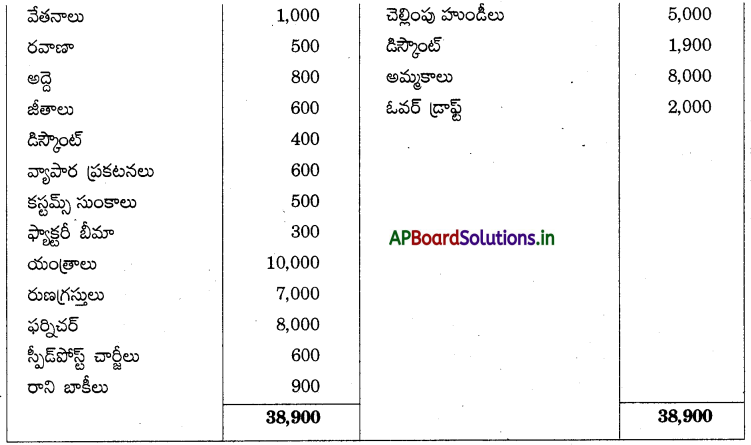

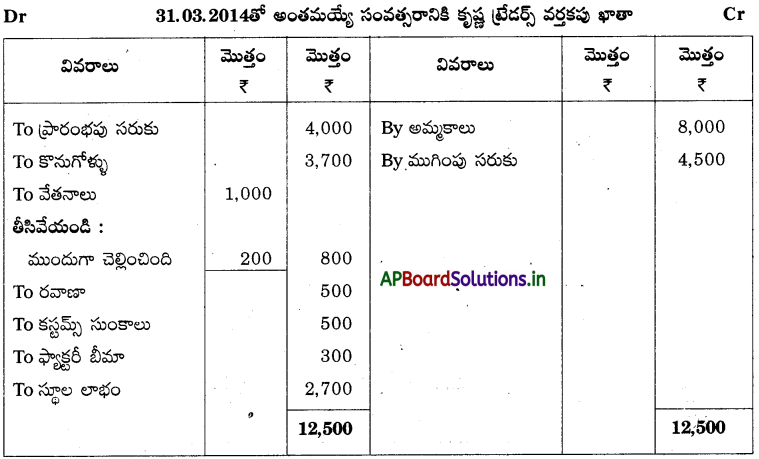

కింద ఇచ్చిన అంకణా నుంచి కృష్ణా ట్రేడర్స్ ముగింపు లెక్కలు 31.03.2014 నాటికి తయారు చేయండి. [T.S. Mar. ’15]

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 4,500,

- చెల్లించవలసిన అద్దె: ₹ 200,

- ముందుగా చెల్లించిన వేతనాలు: ₹ 200

- యంత్రాల మీద తరుగుదల: 10%

- ఫర్నిచర్ మీద తరుగుదల: 5%

సాధన.

31.03.2014 నాటి కృష్ణా ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 8.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

రాని బాకీలు: ₹ 800

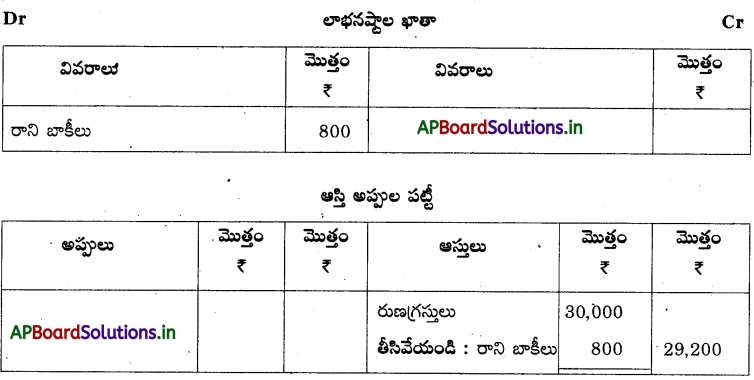

సాధన.

ప్రశ్న 9.

క్రింద ఇచ్ని అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

రాని బాకీలు: ₹ 450

సాధన.

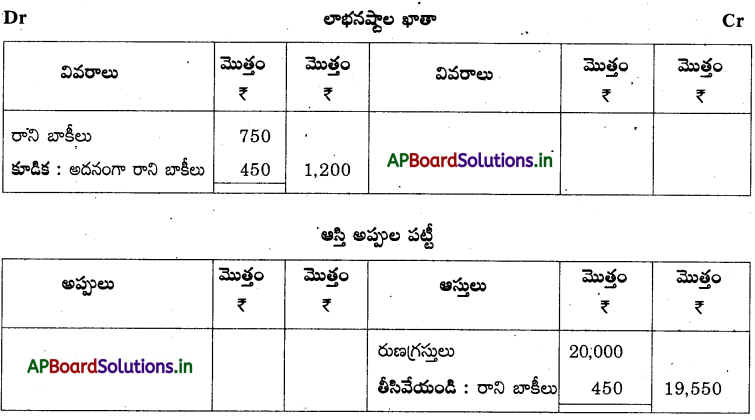

ప్రశ్న 10.

కింద ఇచ్చిన అంకనా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు: రాని బాకీల నిధి: 5% ఉండాలి.

సాధన.

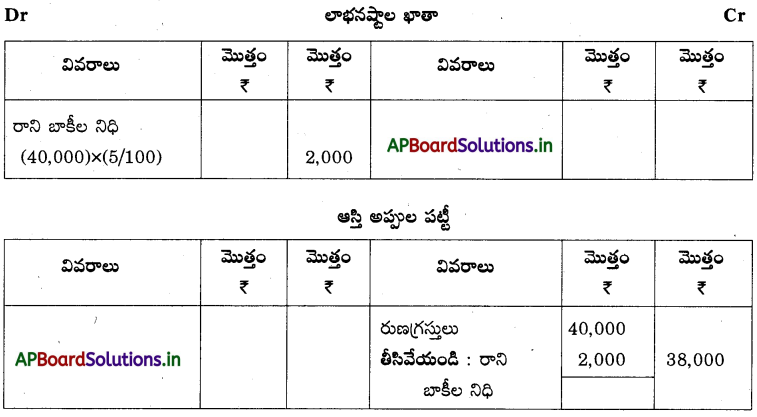

ప్రశ్న 11.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు: రానిబాకీల నిధికై 5% ఏర్పాటు చేయాలి.

సాధన.

ఆస్తి అప్పుల పట్టీ

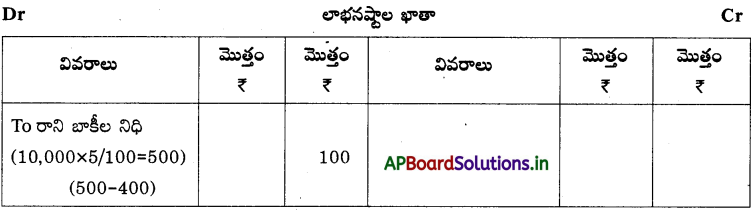

ప్రశ్న 12.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- రాని బాకీలు: ₹ 1,000.

- సంశయాత్మక బాకీల నిధికై 5% ఏర్పాటు చేయాలి.

సాధన.

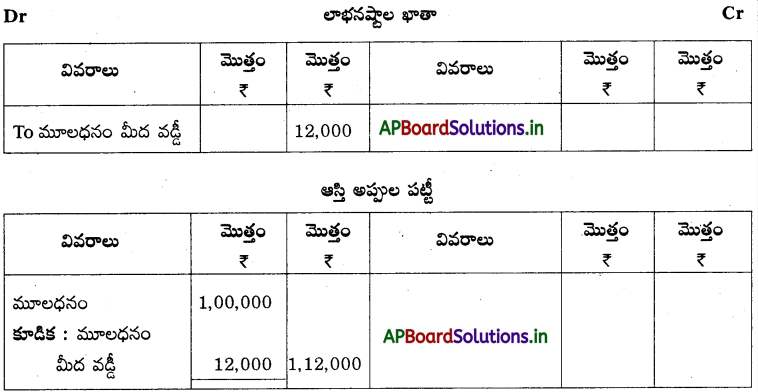

ప్రశ్న 13.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాటు: మూలధనం మీద వడ్డీ 12%

సాధన.

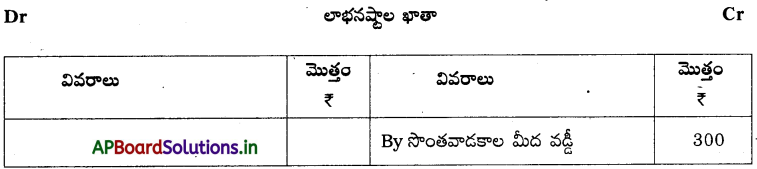

ప్రశ్న 14.

కింద ఇచ్చిన అంకణా నుంచి లాభనష్టాల ఖాతా, ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

అంకణా

సర్దుబాట్లు: సొంతవాడకాల మీద వడ్డీ: 5%

సాధన.

సూచన: సొంతవాడకాల మీద వడ్డీ అంకణాలో ఇచ్చినప్పుడు లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు చూపాలి. ఆస్తి అప్పుల పట్టీలో నమోదు చేయకూడదు.

ప్రశ్న 15.

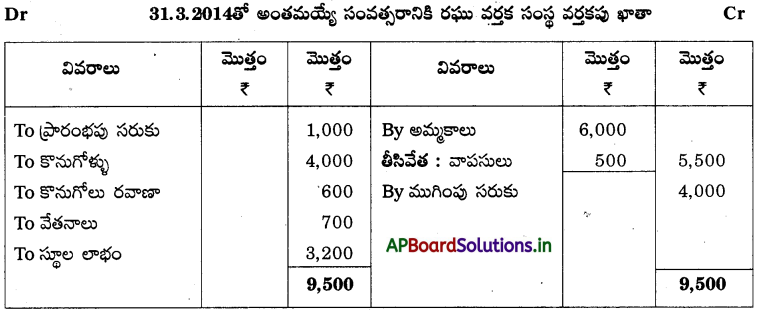

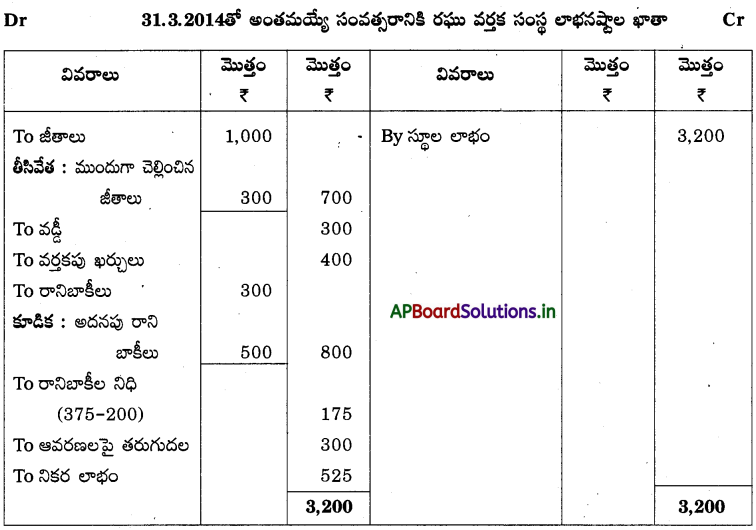

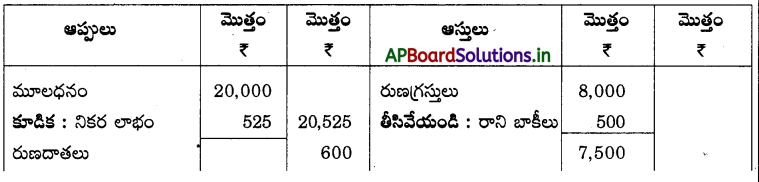

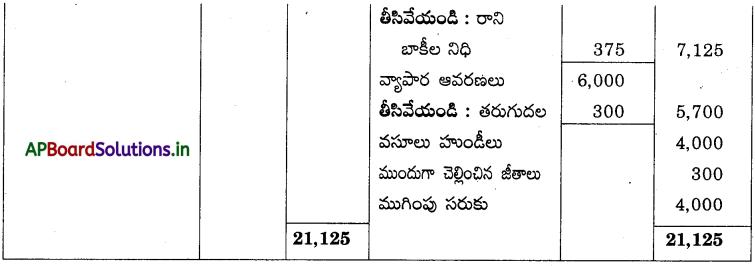

కింద ఇచ్చిన అంకణా, సర్దుబాట్లు నుంచి రఘు వర్తక సంస్థ ముగింపు లెక్కలను 31.3.2014 నాటికి తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 4,000,

- ముందుగా చెల్లించిన జీతాలు: 3 300

- రాని బాకీల నిధి: ₹ 500,

- ఆవరణల మీద తరుగుదల 5% లెక్కించండి.

సాధన.

31.3:2014 నాటి రఘు వర్తక సంస్థ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 16.

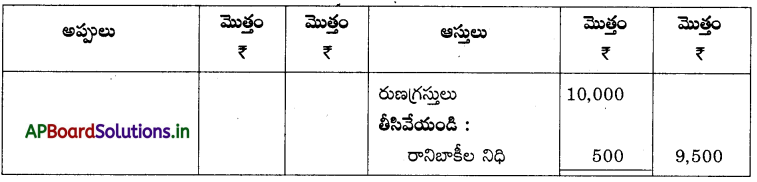

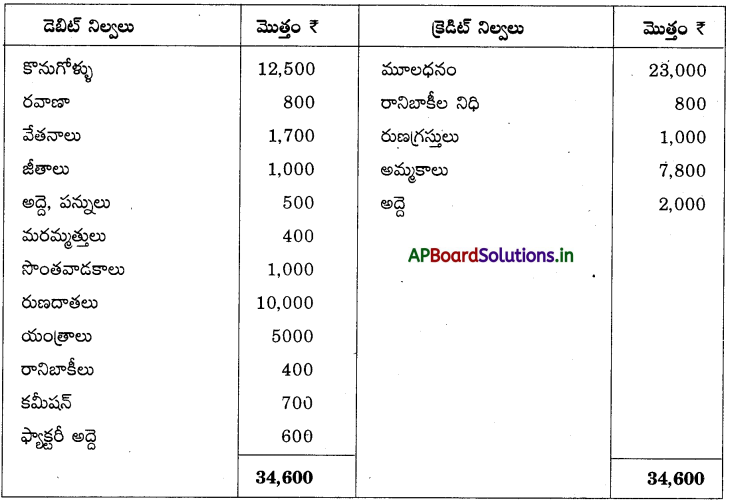

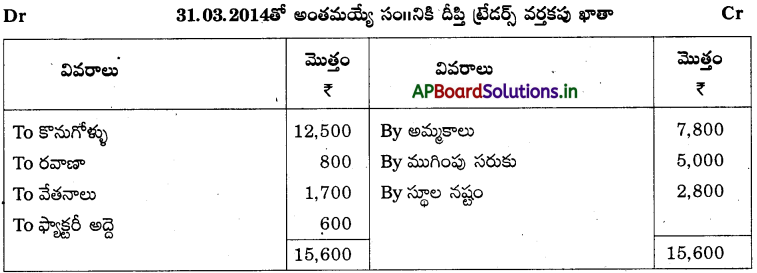

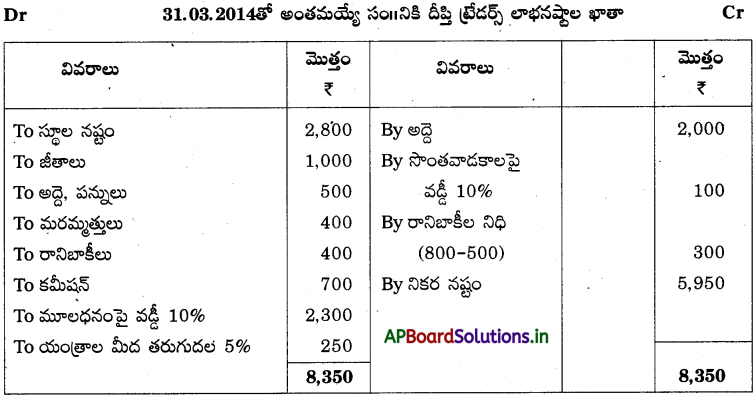

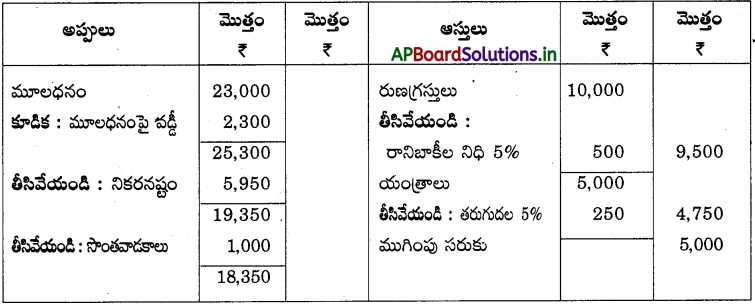

దిగువ వివరాల ఆధారాంతో దీప్తి ట్రేడర్స్ వారి 31.03.2014 నాటికి ముగింపు లెక్కలను తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 5,000,

- రాని బాకీల నిధి: 5% ఉండాలి.

- మూలధనంపై వడ్డీ సంవత్సరానికి: 10%

- సొంతవాడకాలపై వడ్డీ సంవత్సరానికి: 10%

- యంత్రాల మీద తరుగుదల: 5% లెక్కించాలి

సాధన.

31.03.2014నాటి దీప్తి ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

ప్రశ్న 17.

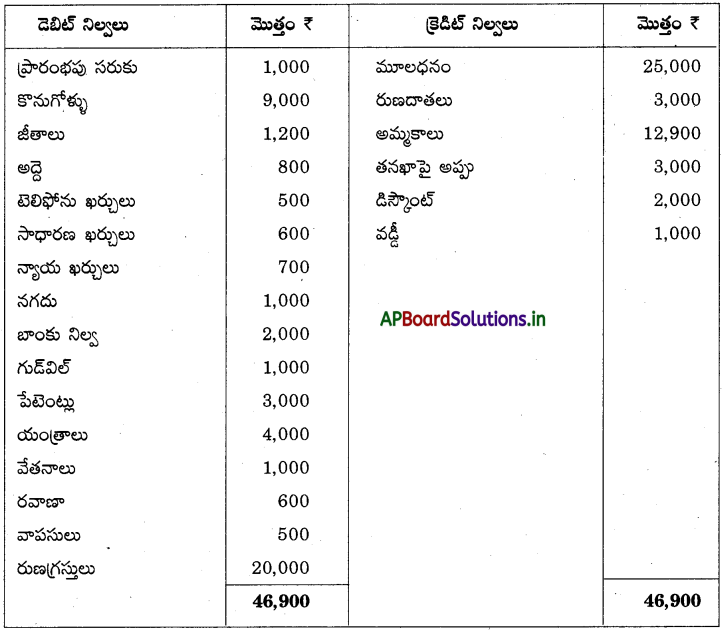

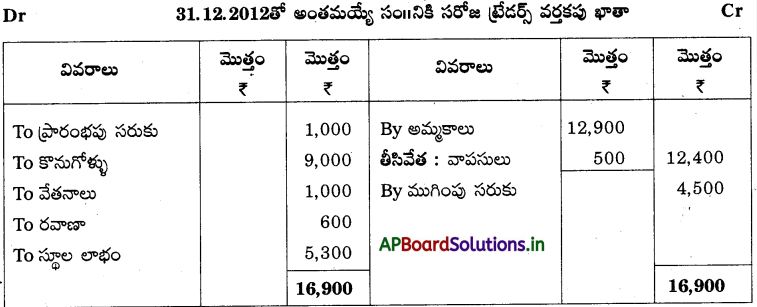

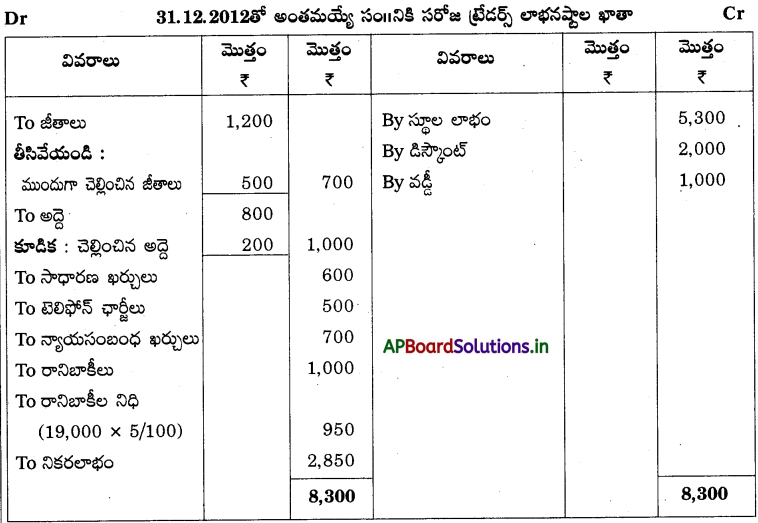

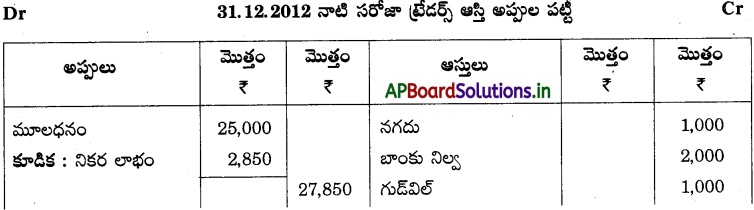

కింద ఇచ్చిన అంకణా నుంచి సరోజా ట్రేడర్స్ ముగింపు లెక్కలను 31.12.2012 నాటికి తయారు

చేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 4,500,

- ముందుగా చెల్లించిన జీతాలు: ₹ 500

- చెల్లించవలసిన అద్దె: ₹ 200,

- రాని బాకీల నిధి: 5%, రాని బాకీలు: ₹ 1,000

- రుణగ్రస్తుల మీద వడ్డీ: 5%

సాధన.

31.12.2012 నాటి సరోజా ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ

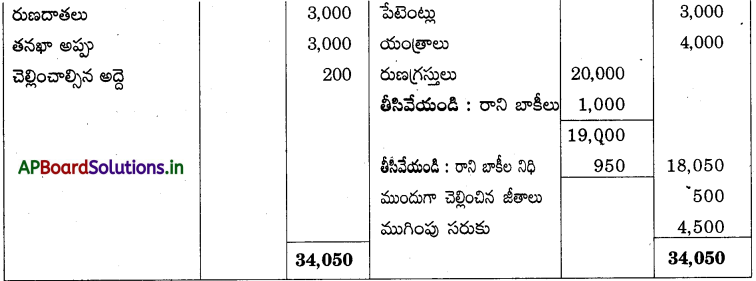

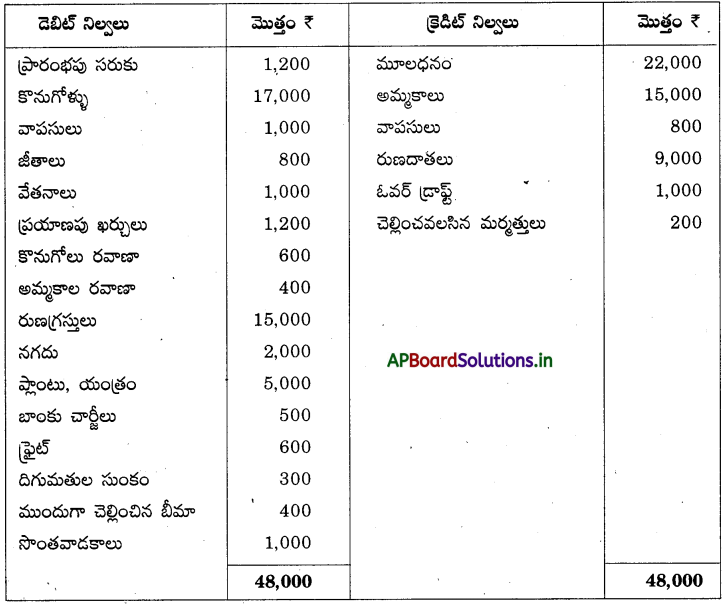

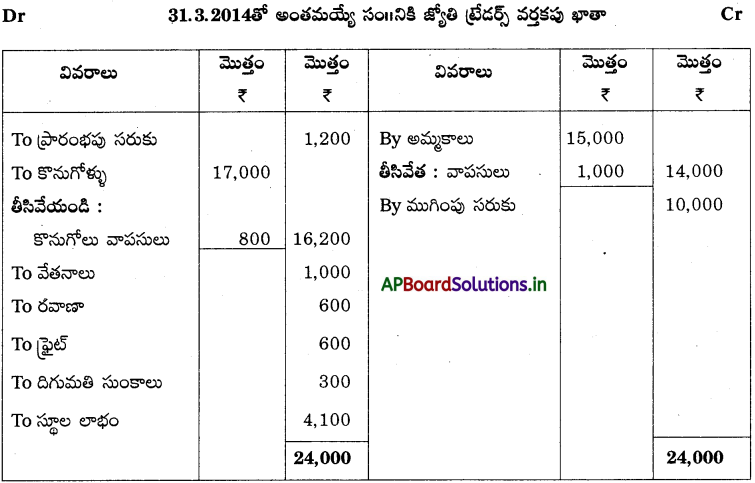

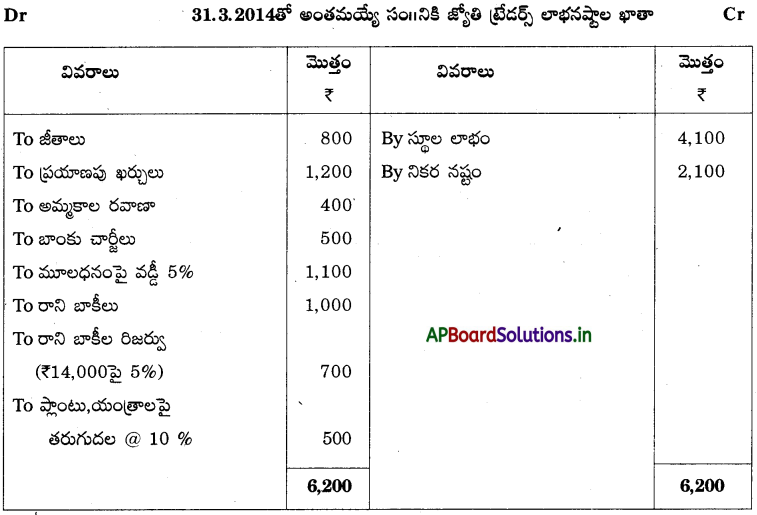

ప్రశ్న 18.

జ్యోతి ట్రేడర్స్ అంకణా నుంచి 31.3.2014 నాటి ముగింపు లెక్కలు తయారుచేయండి.

అంకణా

సర్దుబాట్లు:

- ముగింపు సరుకు: ₹ 10,000,

- మూలధనంపై వడ్డీ సంవత్సరానికి 5%

- రాని బాకీలు: ₹ 1,000,

- రానిబాకీల నిధి: 5%

- యంత్రాలపై తరుగుదల సంవత్సరానికి 10%

సాధన.

31.3.2014 నాటి జ్యోతి ట్రేడర్స్ ఆస్తి అప్పుల పట్టీ