Andhra Pradesh BIEAP AP Inter 1st Year Accountancy Study Material 6th Lesson సహాయక చిట్టాలు Textbook Questions and Answers.

AP Inter 1st Year Accountancy Study Material 6th Lesson సహాయక చిట్టాలు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వివిధ రకాల సహాయక చిట్టాలను ఉదాహరణలతో వివరించండి.

జవాబు:

1. కొనుగోలు చిట్టా: ఈ చిట్టాలో సరుకును అరువు మీద కొన్నప్పుడే రాయాలి. సరుకును నగదు మీద కొన్నప్పుడు లేదా ఆస్తులను కొన్నప్పుడు ఈ పుస్తకములో నమోదు చేయరాదు. ఈ చిట్టాలో పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు. అమ్మకపుదారుడు సరుకును పంపేటపుడు సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్, ఇతర షరతులు మొదలైన వాటిని వ్రాసి పంపే పట్టికను ఇన్వాయిస్ అంటారు. ఈ పుస్తకములో వర్తకపు డిస్కౌంట్ తీసిన తర్వాత బాకీ పడిన మొత్తముతో వ్యవహారము రికార్డు చేయబడుతుంది.

2. కొనుగోలు వాపసుల చిట్టా: వ్యాపార సంస్థ కొనుగోలు చేసిన సరుకును కొన్ని కారణాల వలన అనగా సరుకులో నాణ్యత లేకపోవడం, సరుకు పాడవటము, ధర, పరిమాణములో తేడా ఉండటము వలన సరుకును వాపసు చేస్తారు. ఈ వాపసులను నమోదు చేయడానికి ఉపయోగించే పుస్తకము కొనుగోలు వాపసుల చిట్టా. దీనిలో పద్దును ‘డెబిట్ నోట్ ఆధారముగా వ్రాస్తారు. సరుకును వాపసు చేసినపుడు సరుకు విలువను సప్లల్దారుని ఖాతాకు డెబిట్ చేస్తూ పంపే పత్రమును డెబిట్ నోట్ అంటారు.

3. అమ్మకాల చిట్టా: సరుకును అరువు మీద అమ్మినపుడు నమోదు చేసే చిట్టాను అమ్మకాల చిట్టా అంటారు. దీనిలో నగదు అమ్మకాలు, ఆస్తి అమ్మకాలు వ్రాయకూడదు. ఈ చిట్టాను రోజువారీ పుస్తకము అంటారు. దీనిలోని పద్దును ఇచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు.

![]()

4. అమ్మకాల వాపసుల చిట్టా: అమ్మిన సరుకు వాపసు వచ్చినపుడు ఈ పుస్తకములో వ్రాస్తారు. సాధారణముగా అమ్మిన సరుకు కొనుగోలుదారుడు సరుకులో నాణ్యత లేనపుడు, ఆర్డరు చేసిన సరుకు కంటే ఎక్కువ సప్లయ్ చేసినపుడు లేదా సప్లయ్ చేయబడిన సరుకు శాంపిల్క అనుగుణముగా లేనపుడు వాపసు చేయవచ్చు. దీనిలోని పద్దు క్రెడిట్ నోట్ ఆధారముగా వ్రాస్తారు. వాపసు చేసిన సరుకు విలువను కొనుగోలుదారు ఖాతాకు క్రెడిట్ చేసినట్లుగా తెలుపుతూ పంపే పత్రమే క్రెడిట్ నోట్.

5. నగదు చిట్టా: ఈ పుస్తకములో నగదు వసూళ్ళు మరియు నగదు చెల్లింపులను రికార్డు చేయటం జరుగుతుంది. ఈ చిట్టా ఖాతా స్వరూపములో ఉండి రెండు పుస్తకాల (చిట్టా మరియు ఆవర్జా) ప్రయోజనాలను చేకూరుస్తుంది. 6. వసూలు హుండీల చిట్టా: సంస్థకు వసూలు కావలసిన వర్తకపు బిల్లులే వసూలు హుండీలు. ఈ బిల్లుల వివరాలు అనగా బిల్లు తేది, స్వీకర్త పేరు, బిల్లు మొత్తము, బిల్లు కాలము, చెల్లింపు స్థానము మొదలైనవి పేర్కొంటారు.

7. చెల్లింపు హుండీల చిట్టా: వ్యాపార సంస్థ ఉత్పత్తిదారులు లేదా టోకు వర్తకుల నుంచి అరువు మీద కొన్నప్పుడు లేదా అప్పు తీసుకున్నప్పుడు, ఆ మొత్తాన్ని తిరిగి చెల్లిస్తానని తెలిపే స్వీకృతి పత్రమే చెల్లింపు హుండీలు. ఈ వివరాలను చెల్లింపు హుండీల చిట్టాలో వ్రాస్తారు.

8. అసలు చిట్టా: కొన్ని వ్యవహారములు పై ఏ చిట్టాలోను నమోదు కాకుండాపోతే వాటిని అసలు చిట్టాలో వ్రాస్తారు. ఉదా: ప్రారంభపు పద్దులు, సర్దుబాటు పద్దులు, సవరించే పద్దులు మొదలైనవి.

ప్రశ్న 2.

సహాయక చిట్టాల ప్రయోజనాలను తెలపండి.

జవాబు:

వ్యాపార పరిమాణము పెరిగి వ్యవహారాల సంఖ్య ఎక్కువగా ఉన్నప్పుడు ఆవర్జాలో విడివిడిగా సంబంధిత ఖాతాలలో నమోదు చేయడం చాలా కష్టమైన పని. దాని వలన అధిక శ్రమ, కాలం వృథా, దుబారా ఖర్చులు అవుతాయి. ఈ నష్టాలను అధిగమించడానికి ఒక్కొక్క తరహా వ్యవహారాన్ని వ్రాయడానికి ఒక్కొక్క పుస్తకాన్ని ఏర్పాటు చేస్తారు. ఒకే స్వభావముగల వ్యవహారములన్నింటిని ఒకే పుస్తకములో వ్రాయడం వలన ఆ వ్యవహారాల మొత్తాన్ని ఒకేసారి. ఆవర్జాలో నమోదు చేయడం తేలిక అవుతుంది. వ్యవహారాల స్వభావాన్ని బట్టి వివిధ చిట్టాలుగా విభజించి ఒక్కొక్క చిట్టాలో దానికి సంబంధించిన వ్యవహారాన్ని వ్రాస్తారు. ఈ పుస్తకాలను ‘సహాయక చిట్టాలు’, తొలి పద్దు పుస్తకాలు లేదా సహాయక పుస్తకాలు అంటారు.

సహాయక చిట్టాల వలన ప్రయోజనాలు:

- కాలము ఆదా: ‘వ్యాపార వ్యవహారాలకు చిట్టాపద్దులు వ్రాయనవసరము లేకుండా నేరుగా సంబంధిత | పుస్తకాలలో నమోదు చేయవచ్చు. దీని వలన కాలము, శ్రమ ఆదా అవుతుంది.

- శ్రమవిభజన: సహాయక చిట్టాల నమోదును, నిర్వహణ బాధ్యతను వివిధ వ్యక్తులకు అప్పగించవచ్చు. పని విభజన వలన పనిలో నాణ్యత పెరుగుతుంది.

- నమోదు సులభతరము: సహాయక చిట్టాలలో సంక్షిప్త వివరణ అవసరము లేకుండా పద్దులు వ్రాయవచ్చు. దీని వలన వ్యాపార వ్యవహారాలను వేగముగాను, సులభముగాను నమోదు చేయవచ్చు.

- సామర్థ్యము పెరుగుతుంది: పనిని విభజించి కేటాయించడము వలన సిబ్బంది తమ పనిలో ప్రత్యేకతను, సామర్థ్యాన్ని పెంపొందించుకుంటారు.

- తప్పులను కనుగొనుట: ఒకే స్వభావము కల వ్యవహారాలను ప్రత్యేక చిట్టాలలో నమోదు చేయడం వలన తప్పులను సులభముగా కనిపెట్టి సరిచేసుకోవచ్చు.

- అవసరమైన సమాచారము: నిర్ణీత కాలాంతము లేదా అవసరమైనప్పుడు ఆ వ్యవహారానికి సంబంధించిన వ్యవహారాన్ని సహాయక చిట్టాలు అందించగలుగుతాయి.

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

కొనుగోలు చిట్టా వివరించి దాని నమూనా చూపండి.

జవాబు:

ఈ చిట్టాలో సరుకును అరువు మీద కొన్నప్పుడే రాయాలి. సరుకును నగదు మీద కొన్నప్పుడు లేదా ఆస్తులను కొనుగోలు చేసినపుడు ఈ పుస్తకములో నమోదు చేయరాదు. ఈ చిట్టాలో పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు. అమ్మకపుదారుడు సరుకును పంపేటపుడు సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్ ఇతర షరతులు -మొదలైన వాటిని వ్రాసి, పంపే పట్టికను ఇన్వాయిస్ అంటారు. ఈ పుస్తకములో వర్తకపు డిస్కౌంట్ తీసిన తర్వాత బాకీ పడిన మొత్తముతో వ్యవహారము రికార్డు చేయబడుతుంది.

కొనుగోలు చిట్టా నమూనా

ప్రశ్న 2.

అమ్మకాల చిట్టా వివరించి దాని నమూనా చూపండి.

జవాబు:

సరుకు అరువు అమ్మకాలను ఉపయోగించే చిట్టా అమ్మకాల చిట్టా. ఈ చిట్టాలో సరుకు నగదు అమ్మకాలు, ఆస్తి అమ్మకాలు నమోదు చేయకూడదు. ఈ చిట్టాను అమ్మకాల రోజువారీ పుస్తకము అని కూడా వ్యవహరిస్తారు. దీనిలోని పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు.

అమ్మకాల చిట్టా నమూనా

లఘు సమాధాన ప్రశ్నలు

a) ఇన్వాయిస్

జవాబు:

ఆర్డరు చేరిన వెంటనే సప్లదారుడు. ఆర్డరు ప్రకారము సప్లయ్ చేసినామని సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్, ఇతర షరతులు వాటి వివరాలను వ్రాసి ఒక పట్టీని తయారు చేసి వ్యాపారస్తునికి పంపుతాడు. ఈ ఫట్టీని ఇన్వాయిస్ అంటారు.

b) డెబిట్ నోటు

జవాబు:

సరుకు వాపసు చేసేటపుడు ఆ సరుకు విలువను సప్లయ్ దారు ఖాతాకు డెబిట్ చేస్తూ పంపే నోట్ను డెబిట్ నోట్ అంటారు. సరుకు వాపసు చేయడానికి గల కారణాలు కూడా ఇందులో పొందుపరుస్తారు.

c) క్రెడిట్ నోటు [T.S. Mar. ’15]

జవాబు:

సరుకు వాపసు వచ్చినపుడు, ఆ సరుకు విలువను అమ్మకపుదారు ఖాతాకు క్రెడిట్ చేస్తూ పంపేనోట్ను క్రెడిట్ నోటు అంటారు. దీనిని ఎర్ర సిరాతో వ్రాసి రెండు ప్రతులుగా తయారుచేస్తారు. ఒకటి కొనుగోలుదారుకు పంపి రెండవది సంస్థలో ఫైల్ చేస్తారు.

d) వర్తకపు డిస్కౌంటు

జవాబు:

టోకువర్తకుడు సరుకులను చిల్లర వర్తకులకు అమ్మేటపుడు ఆ వస్తువుపై ముద్రించిన ధర లేదా జాబితా ధరపై కొంత శాతాన్ని తగ్గింపు ఇస్తారు. దీనిని వర్తకపు డిస్కౌంట్ అంటారు. వర్తకపు డిస్కౌంట్ తగ్గించిన తర్వాత నికర మొత్తాన్ని మాత్రమే పుస్తకాలలో వ్రాయటం జరుగుతుంది.

![]()

e) అసలు చిట్టా

జవాబు:

సహాయక చిట్టాలలో రాయడానికి వీలులేని వ్యవహారములు ఏవైతే ఉన్నాయో వాటిని అసలు చిట్టాలో వ్రాస్తారు. ఉదా: అరువుపై యంత్రాన్ని కొనుగోలు చేస్తే దీనిని కొనుగోలు చిట్టాలో రాసే వీలులేదు. ఇది అరువు వ్యవహారం అయినా సరుకు కాదు. కాబట్టి దీనిని అసలు చిట్టాలో వ్రాస్తారు.

సంక్షిప్త సమాధాన ప్రశ్నలు

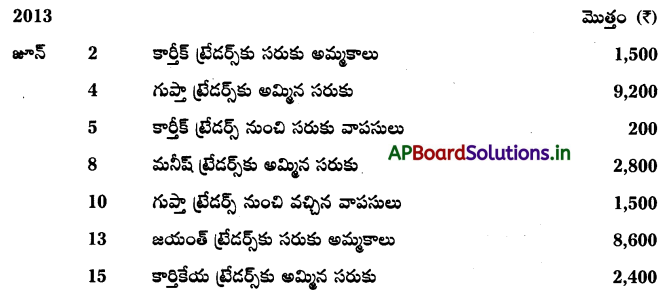

ప్రశ్న 1.

కింద ఇచ్చిన వ్యవహారాలను కొనుగోలు పుస్తకంలో నమోదు చేయండి.

సూచన 1:11వ తేదీ వ్యవహారంలో వర్తకపు డిస్కౌంట్ 10% కొనుగోలు మొత్తం ₹ 5,000 పై లెక్కించి, నికర విలువ (5,000 – 500) ₹ 4,500 మాత్రమే మొత్తం వరుసలో చూపాలి.

సూచన 2: 17వ తేదీ కొనుగోళ్ళు నగదు వ్యవహారం కాబట్టి దాన్ని కొనుగోలు చిట్టాలో చూపకూడదు.

సాధన.

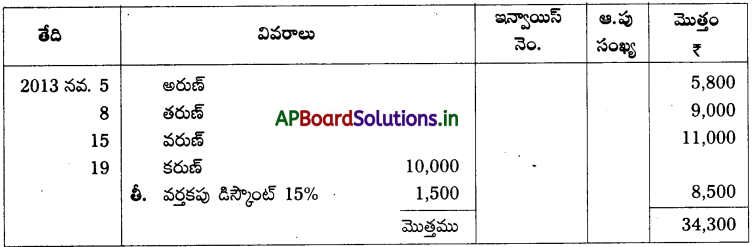

కొనుగోలు చిట్టా

ప్రశ్న 2.

కింది వ్యవహారాలకు కొనుగోలు చిట్టా తయారు చేయండి.

సూచన 1:10వ తేదీ వ్యవహారానికి వర్తకపు డిస్కౌంట్ను లెక్కగట్టి నికర కొనుగోలు మొత్తాన్ని నమోదు చేయాలి. కొనుగోలు మొత్తం ₹ 10,000, వర్తకపు డిస్కౌంట్ 10% అంటే 10,000 × (10/100) = 1,000, నికర కొనుగోలు మొత్తం = 10,000 – 1,000 = R ₹,000

సూచన 2: 12వ తేదీ వ్యవహారం – నగదు వ్యవహారం అయినందువల్ల నగదు పుస్తకంలో నమోదు చేయకూడదు.

సాధన.

కొనుగోలు చిట్టా

![]()

ప్రశ్న 3.

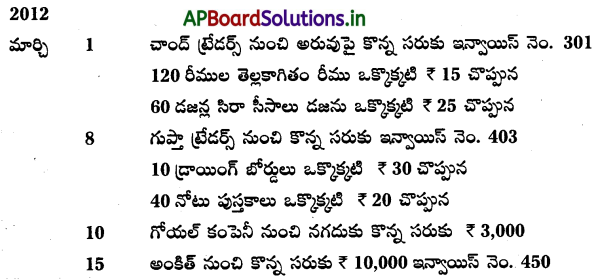

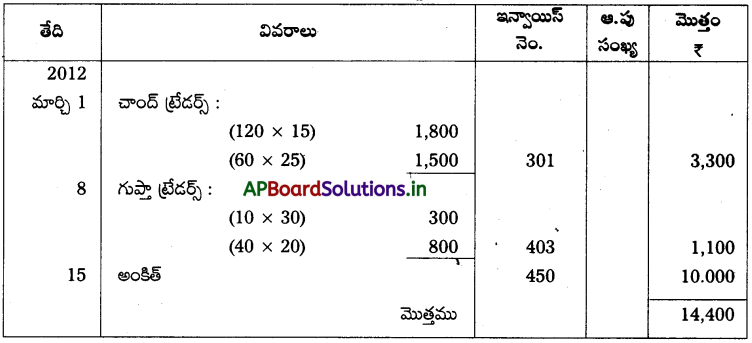

కింది వ్యవహారాలను కొనుగోలు పుస్తకంలో నమోదు చేయండి.

సూచన 1: మార్చి 1, 120 రీములు × ₹ 15 = 1,800, 60 డజన్లు × ₹ 25 = 1,500

మొత్తం 3,300 నమోదు చేయాలి.

సూచన 2: మార్చి 8, 10 బోర్డులు × ₹ 30 = 300, 40 పుస్తకాలు × ₹ 20 = 800

మొత్తం = ₹ 1,100 నమోదు చేయాలి.

సాధన.

కొనుగోలు చిట్టా

ప్రశ్న 4.

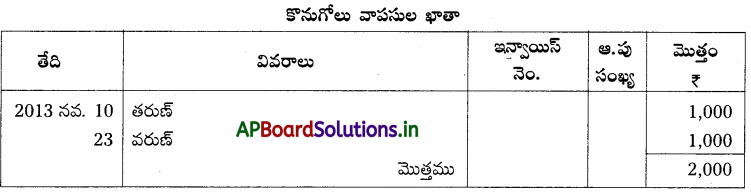

కింది వ్యవహారాల నుంచి కొనుగోలు చిట్టా, కొనుగోలు వాపసుల చిట్టాలను తయారుచేయండి.

సాధన.

కొనుగోలు చిట్టా

కొనుగోలు వాపసుల చిట్టా

ప్రశ్న 5.

అమ్మకాల చిట్టా తయారుచేయండి.

సూచన 1: వర్తకపు డిస్కౌంట్ 4,000 × 5/100 = 200; నికర అమ్మకం = ₹ 3,800.

సూచన 2: 14వ తేదీ అమ్మకాలు నగదు వ్యవహారం అయినందువల్ల అమ్మకాల చిట్టాలో నమోదు చేయకూడదు.

సాధన.

అమ్మకాల చిట్టా

![]()

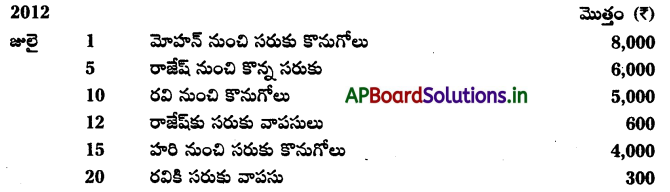

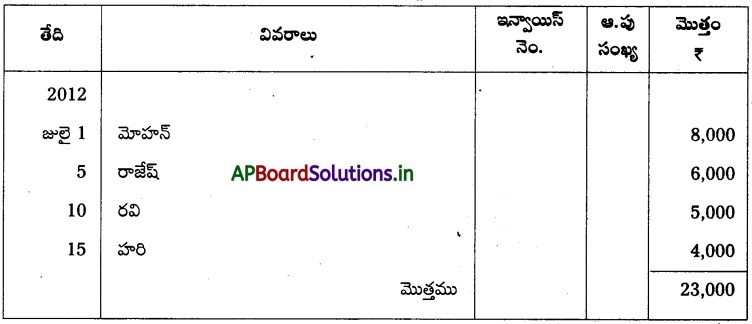

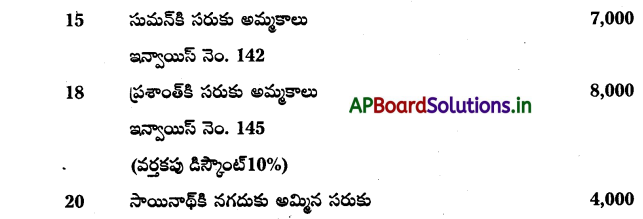

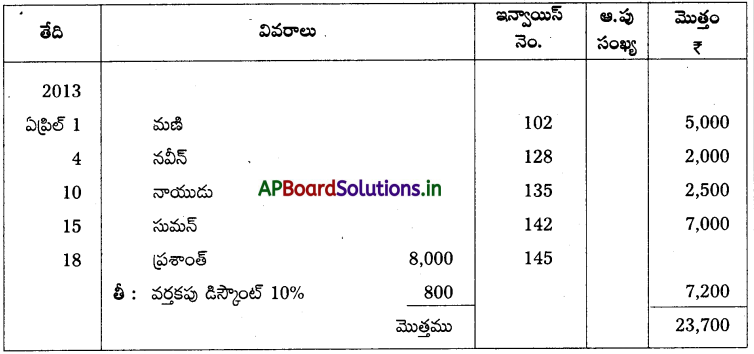

ప్రశ్న 6.

కింది వ్యవహారాలను అమ్మకాల చిట్టాలో నమోదుచేసి ఆవర్జా తయారుచేయండి.

సూచన 1: 18వ తేదీ అమ్మకాలు ₹ 8,000

8,000 × 10/100 = 800, నికర అమ్మకం = ₹ 7200.

2: 20 వ తేదీ అమ్మకాలు నగదు వ్యవహారం, అమ్మకాల చిట్టాలో రాయకూడదు.

సాధన.

అమ్మకాల చిట్టా

ప్రశ్న 7.

కింది వ్యవహారాల నుంచి అమ్మకాల చిట్టా, అమ్మకాల వాపసుల చిట్టా తయారుచేయండి.

సాధన.

అమ్మకాల చిట్టా

![]()

ప్రశ్న 8.

కింది వ్యవహారాలకు తగిన సహాయక చిట్టాలను తయారు చేయండి.

సాధన.

కొనుగోలు చిట్టా

![]()

ప్రశ్న 9.

కింది వ్యవహారాలను సరైన సహాయక చిట్టాల్లో చూపండి.

సూచన 1: 10వ తేదీ వర్తకపు డిస్కౌంట్ ₹15,000 × 10/100 = 1,500

నికర కొనుగోలు = ₹ 13,500

2: 18వ తేదీ నగదు వ్యవహారం

3: 20వ తేదీ వర్తకపు డిస్కౌంట్ ₹ 3,000 × 5/100 = ₹ 150

నికర అమ్మకం = ₹ 2,850

4: 26వ తేదీ యంత్రం అమ్మకం. అసలు చిట్టాకు సంబంధించిన వ్యవహారం

5: 27వ తేదీ వర్తకపు డిస్కౌంట్ ₹ 8,000× 15/100 = ₹ 1,200

నికర కొనుగోళ్ళు = ₹ 6,800

సాధన.

కొనుగోలు చిట్టా

![]()

ప్రశ్న 10.

కొనుగోలు చిట్టా తయరుచేయండి.

సాధన.

కొనుగోలు చిట్టా

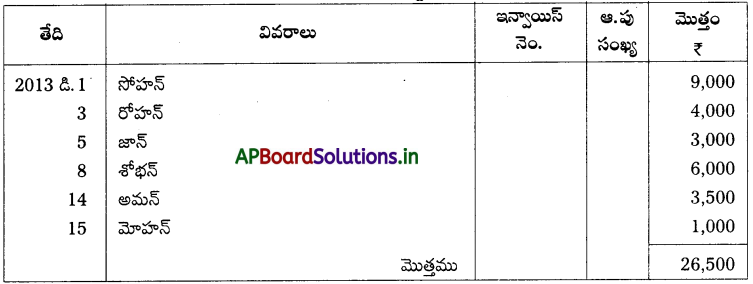

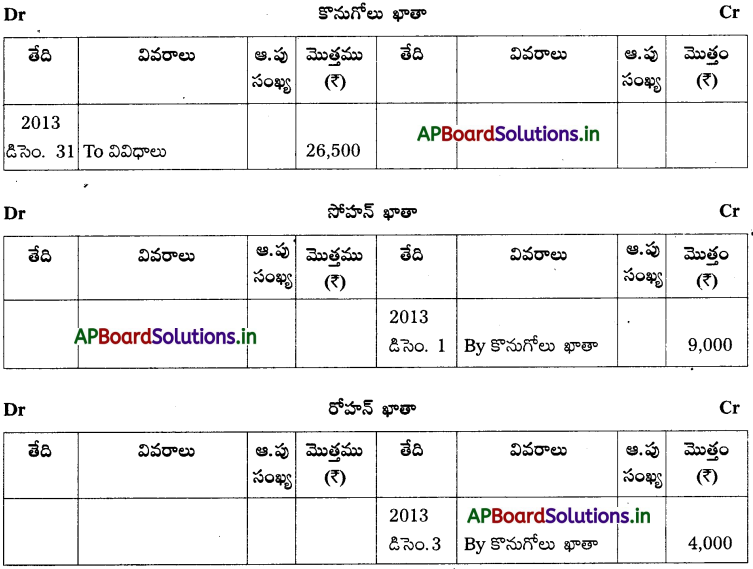

ప్రశ్న 11.

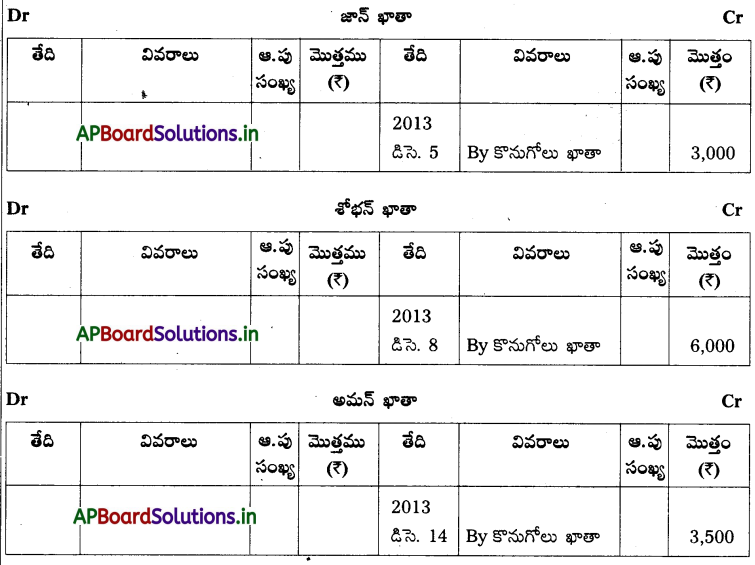

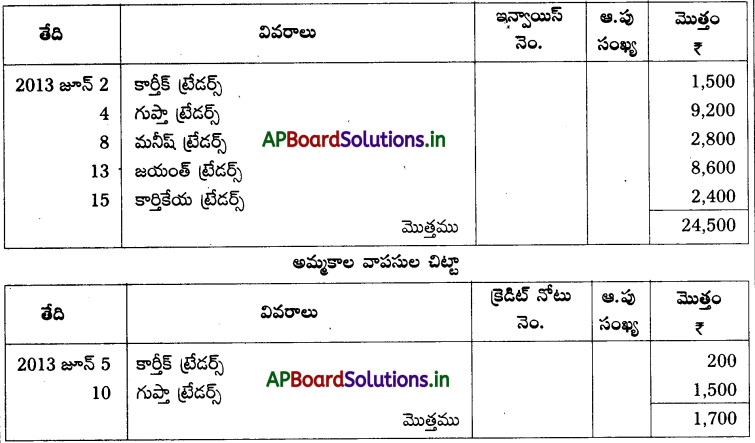

కింది వ్యవహారాలను కొనుగోలు చిట్టాలో నమోదు చేసి ఆవర్జా తయారుచేయండి.

సాధన.

కొనుగోలు చిట్టా

ఆవర్జా:

![]()

ప్రశ్న 12.

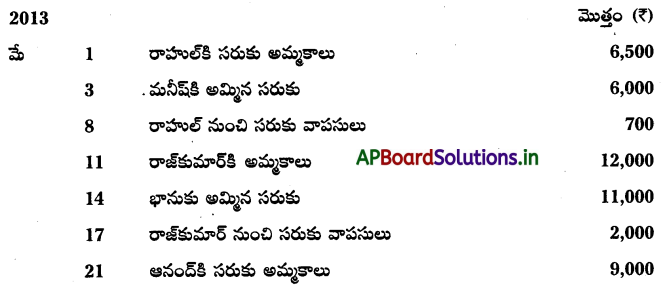

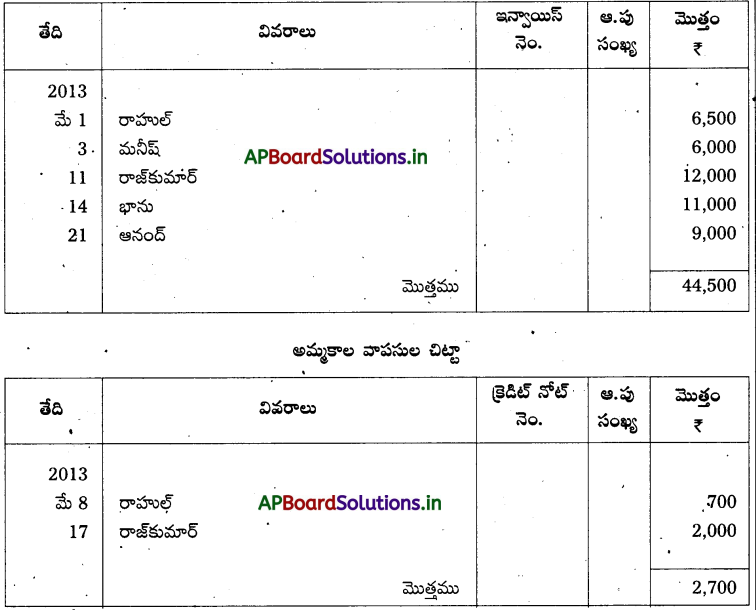

కింది వ్యవహారాలకు అమ్మకాల చిట్టా, అమ్మకాల వాపసుల చిట్టాలను తయారుచేయండి.

సాధన.

అమ్మకాల చిట్టా

ప్రశ్న 13.

కింది వ్యవహారాలను సరైన సహాయక చిట్టాల్లో నమోదు చేయండి.

సూచన:

19వ తేదీ కొనుగోలు ₹ 10,000,

వర్తకపు డిస్కౌంట్ ₹ 10,000 × 15/100 = 1,500

నికర కొనుగోలు మొత్తం = 10,000 – 1,500 = 8,500.

సాధన.

కొనుగోలు చిట్టా

![]()

ప్రశ్న 14.

దిగువ ఇవ్వబడిన వ్యవహారముల నుంచి అమ్మకాల పుస్తకము, అమ్మకాల వాపసుల పుస్తకము తయారుచేయండి.

సాధన.

అమ్మకాల చిట్టా

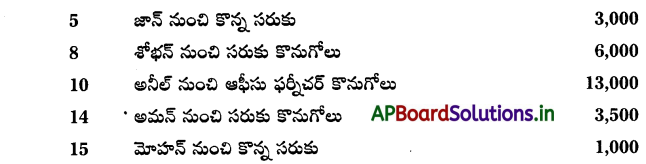

ప్రశ్న 15.

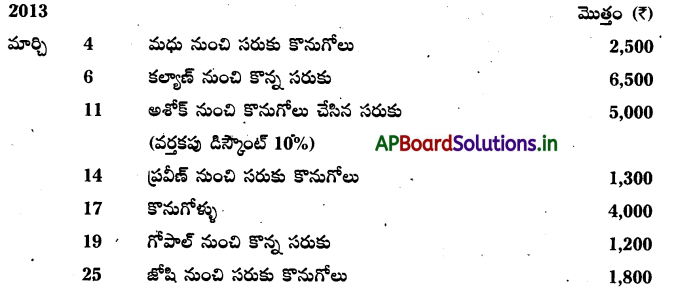

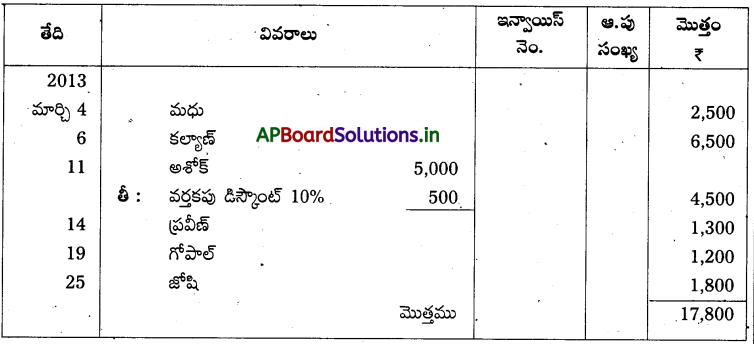

క్రింది వ్యవహారములను సరైన సహాయక చిట్టాలలో చూపండి.

సాధన.

కొనుగోలు చిట్టా

![]()

అదనపు ప్రశ్నలు

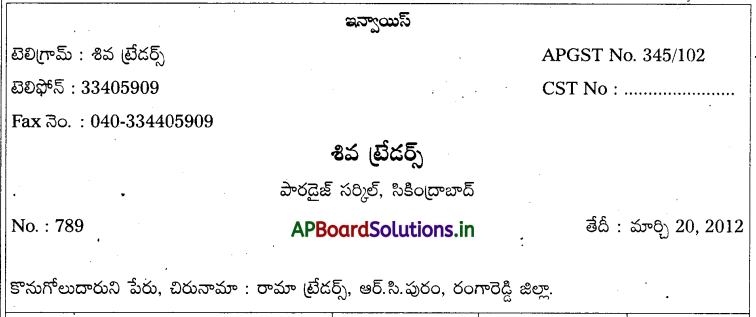

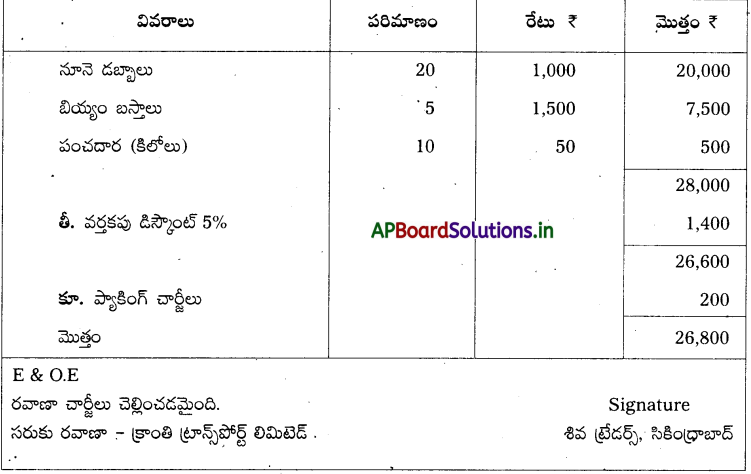

ప్రశ్న 1.

రామా ట్రేడర్స్ కింది సరుకులను, శివ ట్రేడర్స్ సికింద్రాబాద్ నుంచి అరువు మీద కొనుగోలు చేశారు.

మార్చి 15 20 నూనె డబ్బాలు ఒక్కొక్కటి ₹ 1,000 చొప్పున

మార్చి 17 5 బియ్యం బస్తాలు ఒక్కొక్కటి కౌ ₹ 1,500 చొప్పున

మార్చి 18 10 కిలోల పంచదార కిలో ఒకటికి ₹ 50 చొప్పున –

వర్తకపు డిస్కౌంట్ 5%, ప్యాకింగ్ చార్జీలు అదనం.

సికింద్రాబాద్ నుంచి శివ ట్రేడర్స్ రామా ట్రేడర్స్న సరుకుతోపాటు పంపే ఇన్వాయిస్ కింది విధంగా ఉంటుంది.

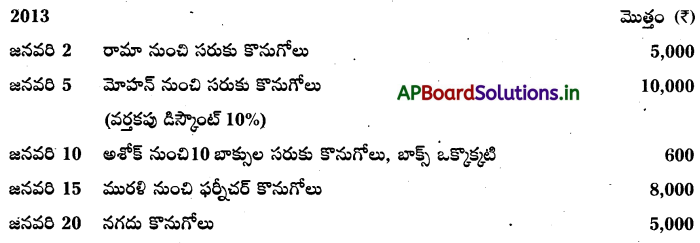

ప్రశ్న 2.

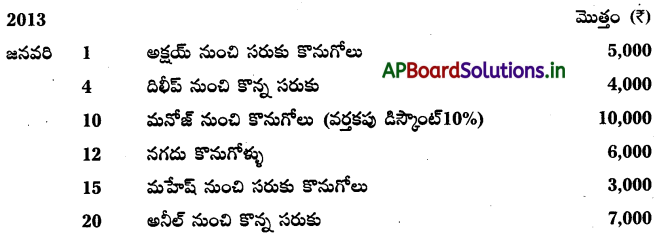

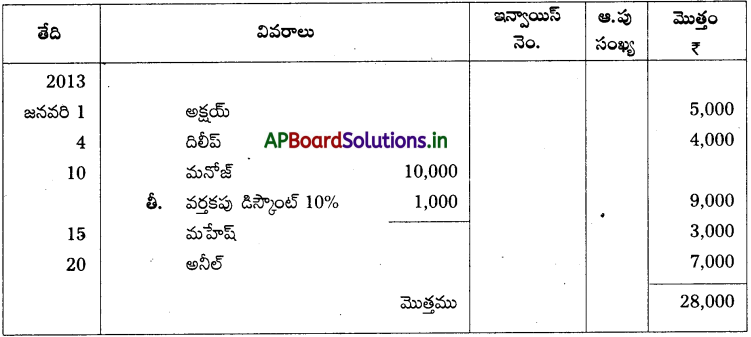

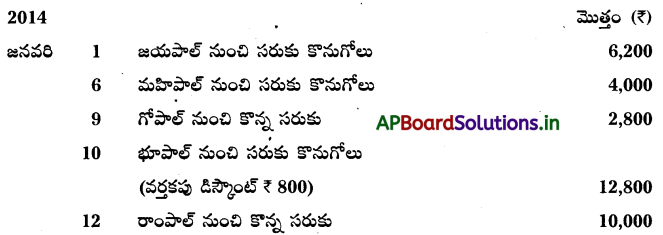

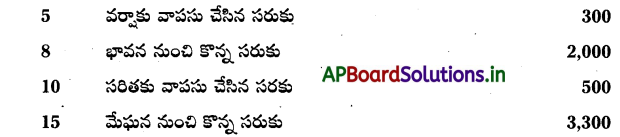

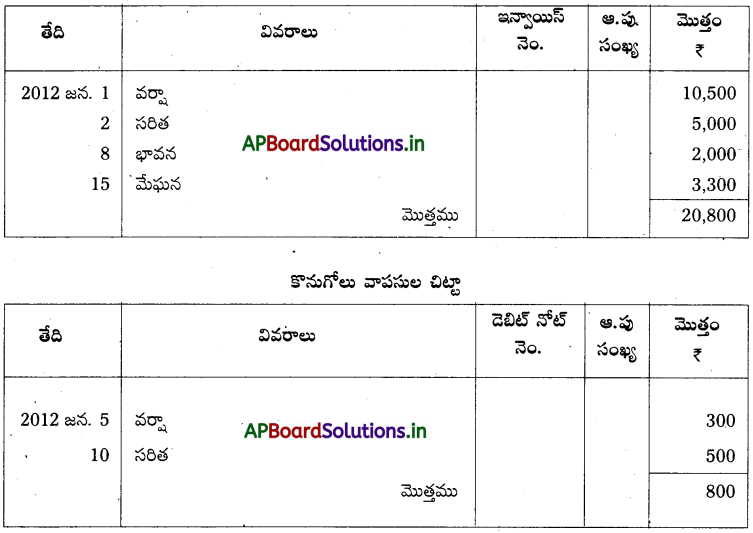

కింది వివరాల నుంచి కొనుగోలు చిట్టాను తయారుచేయండి.

సూచనలు: పై ఉదాహరణలో

1) జనవరి 5, కొనుగోలు: 10% వర్తకపు డిస్కౌంట్ ఇవ్వడమైనది.

కొనుగోలు మొత్తము = 10,000, డిస్కౌంట్ = 10,000 x 10/100 = ₹1,000

నికర కొనుగోలు = 10,000 – 1,000 = ₹ 9,000 మాత్రమే కొనుగోలు మొత్తంగా చూపాలి.

2) జనవరి 10 కొనుగోలు: 10 బాక్సుల సరుకు, ఒక్కొక్కటి 600,

కొనుగోలు మొత్తం = 10 × 600 = 6,000 గా చూపాలి.

![]()

3) జనవరి 15, 20 తేదీల వ్యవహారాలను నమోదు చేయరాదు. ఎందుకంటే అవి ఆస్తి కొనుగోలు, సరుకు నగదు కొనుగోలు వ్యవహారాలు.

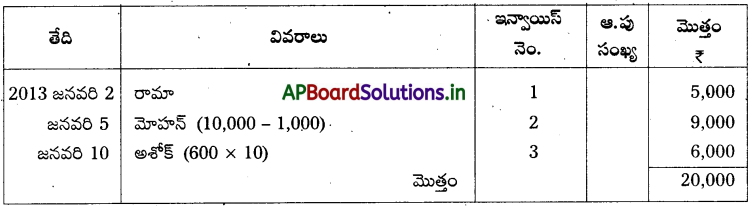

సాధన.

కొనుగోలు చిట్టా

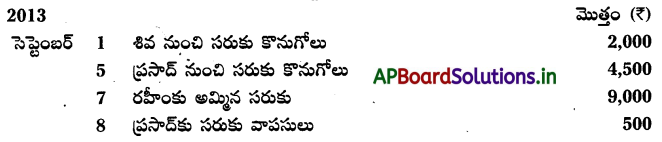

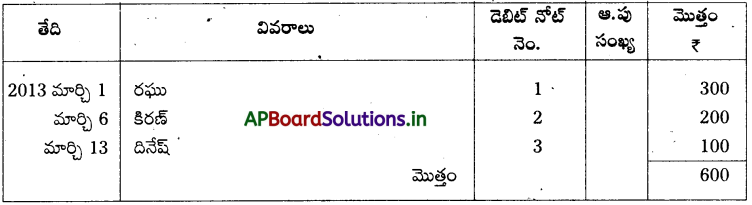

ప్రశ్న 3.

ఈ క్రింది వ్యవహారాలను కొనుగోలు వాపసుల చిట్టాలో నమోదు చేయండి.

సాధన.

కొనుగోలు వాపసుల చిట్టా

ప్రశ్న 4.

కింది వ్యవహారాలను అమ్మకాల చిట్టాలో చూపండి.

సాధన.

అమ్మకాల చిట్టా

సూచనలు:

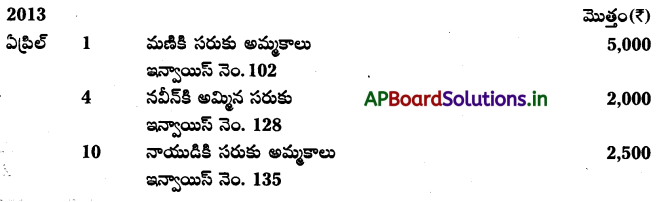

1) ఏప్రిల్ 4వ తేదీ వ్యవహారం నగదు అమ్మకాలు, అమ్మకాల చిట్టాలో రాయకూడదు.

2) ఏప్రిల్ 10 యంత్రం అమ్మకం కూడా అమ్మకాల చిట్టాలో రాయకూడదు.

3) ఏప్రిల్ 15 వ్యవహారంలో వర్తకపు డిస్కౌంట్ తీసివేసి నికర అమ్మక మొత్తాన్ని రాయాలి.

3,000-300 (₹ 3,000 ×10/100) = 2700

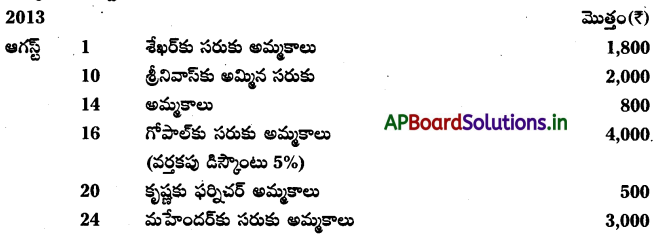

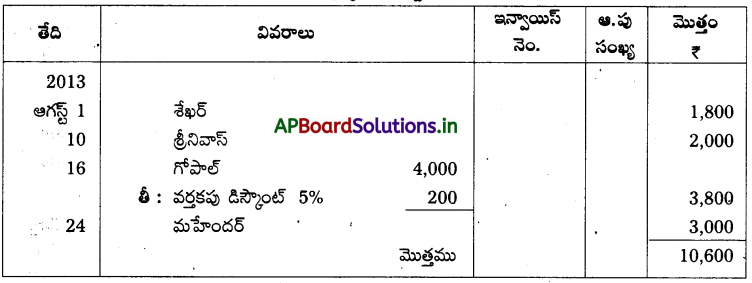

ప్రశ్న 5.

ఈ కింది వివరాల నుంచి అమ్మకాల చిట్టా తయారుచేయండి.

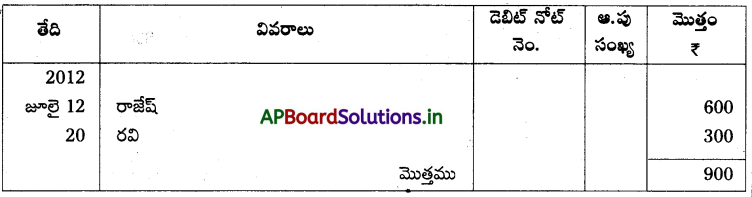

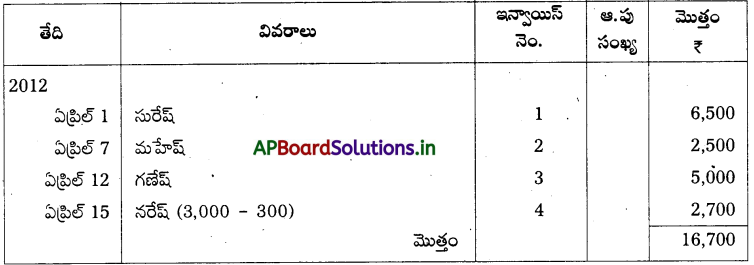

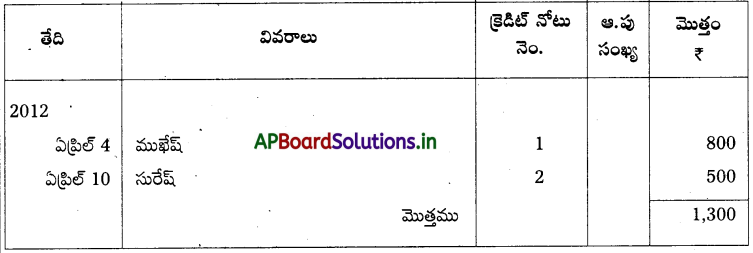

2012 ఏప్రిల్ 4 ముఖేష్ వాపసు చేసిన సరుకు — ₹ 800

ఏప్రిల్ 10 సురేష్ నుంచి వచ్చిన వాపసులు — ₹ 500

సాధన.

అమ్మకాల వాపసుల చిట్టా

![]()

ప్రశ్న 6.

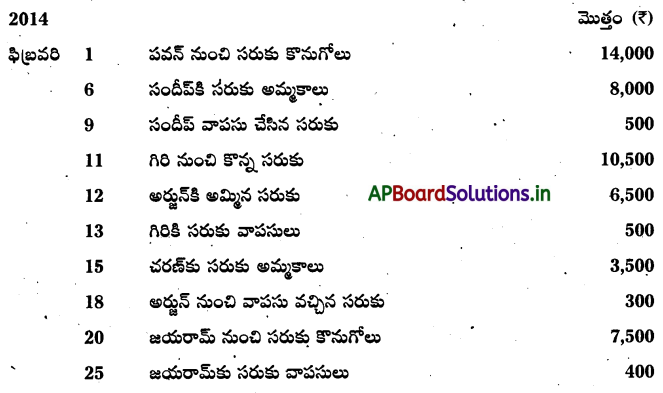

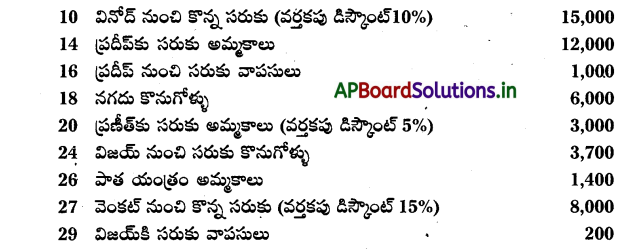

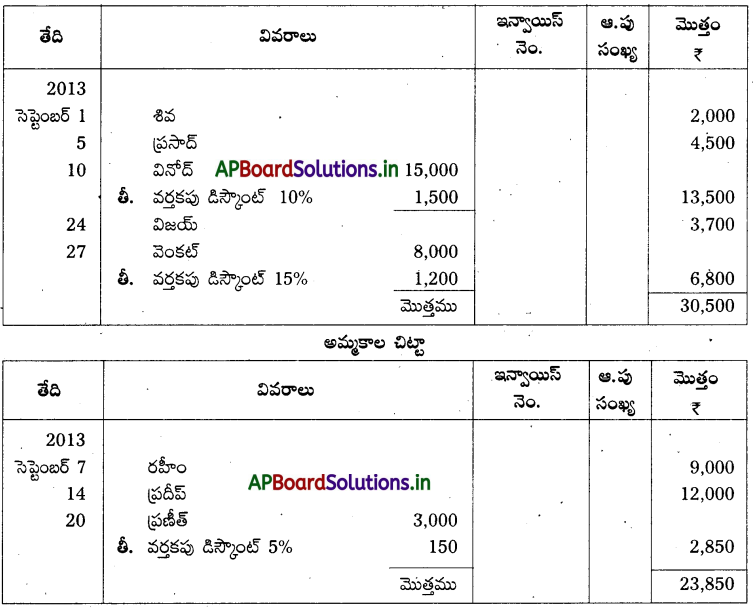

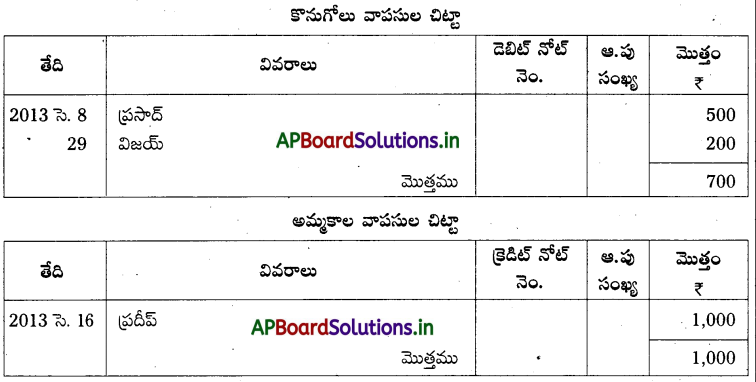

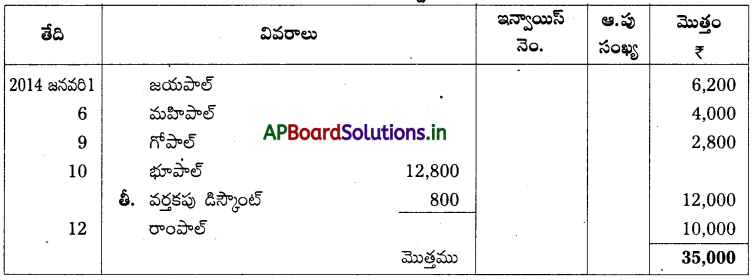

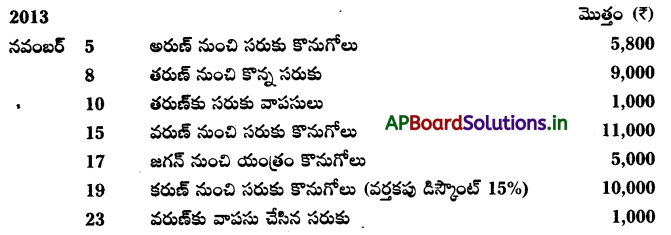

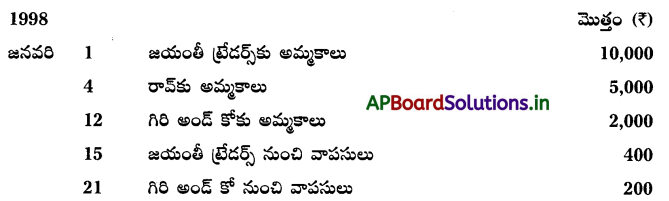

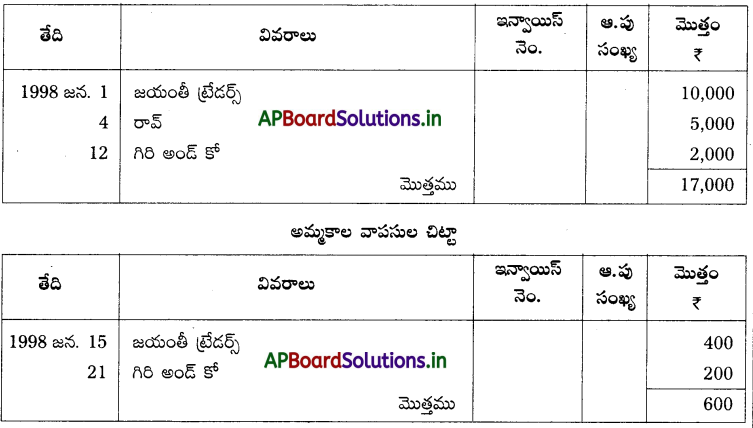

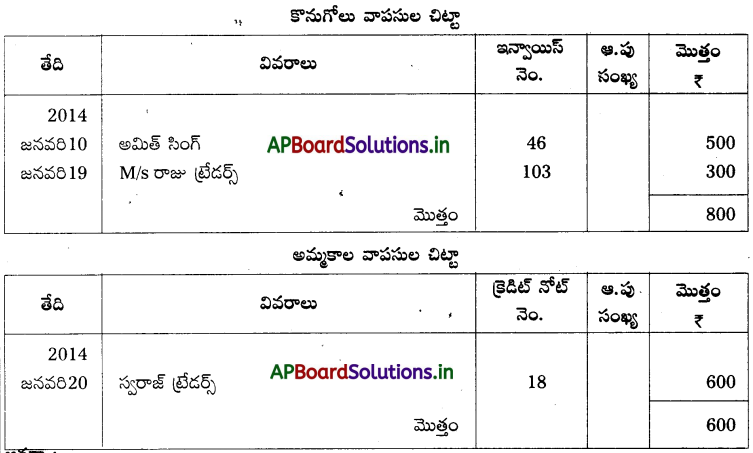

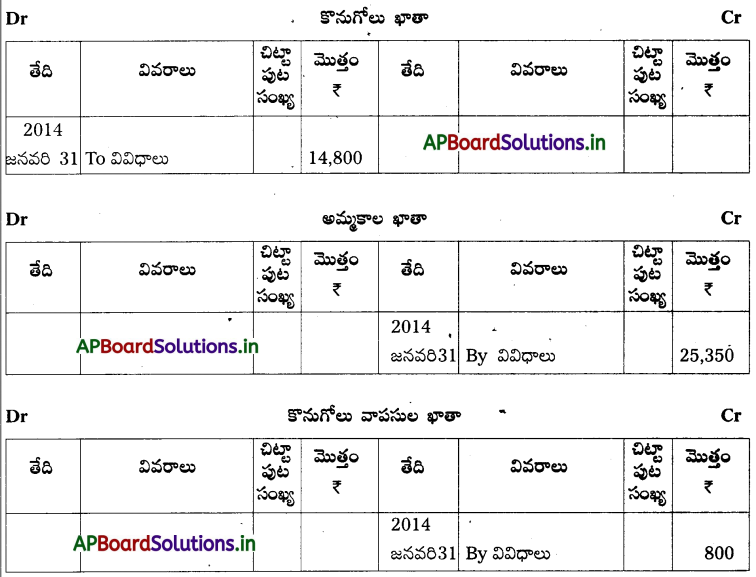

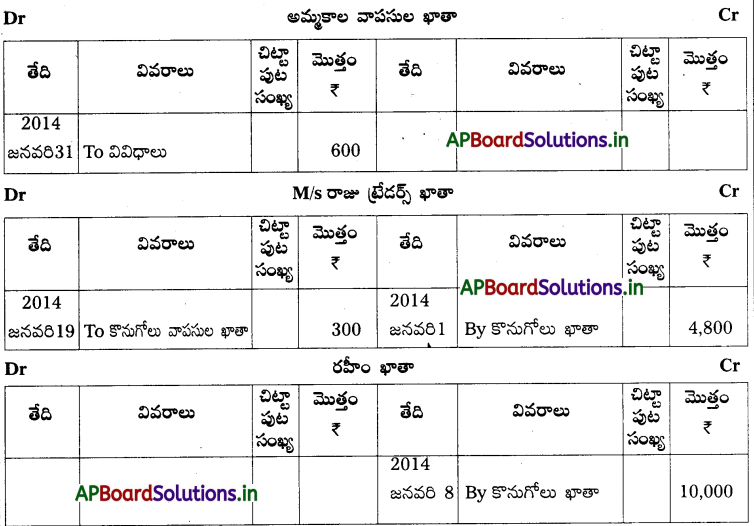

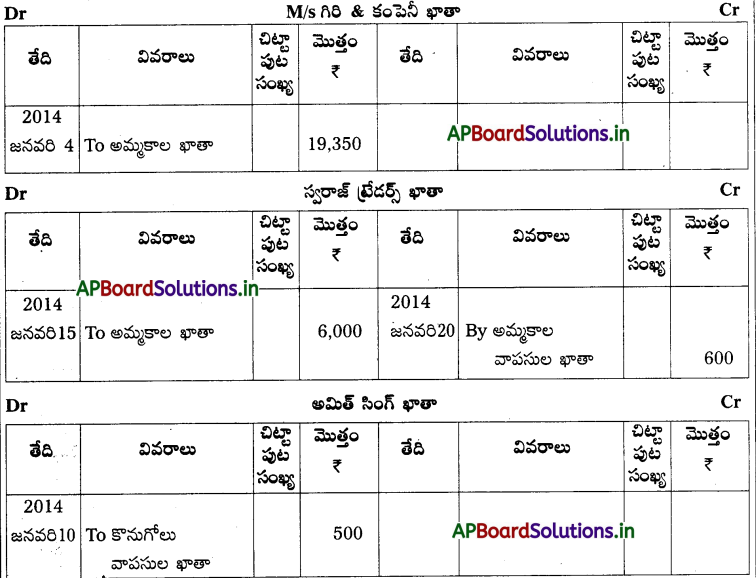

ఈ కింద ఇచ్చిన వ్యవహారాలకు సంబంధించిన సహాయక చిట్టాల్లో రాసి, ఆవర్జాలో నమోదు చేసి చూపండి. [T.S. Mar. ’15]

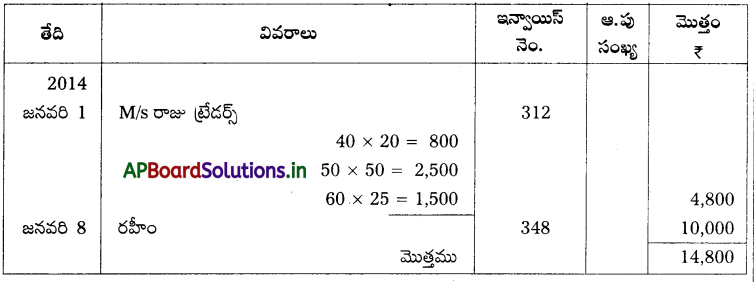

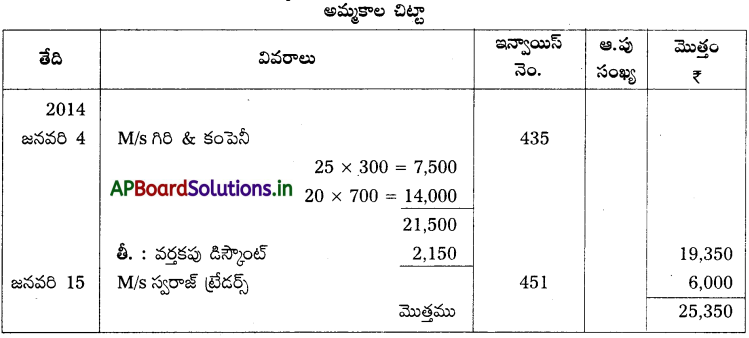

2014

జనవరి 1 మెసర్స్ రాజు ట్రేడర్స్ నుంచి ఇన్వాయిస్ నెం. 312 ప్రకారం కింది సరుకులను కొనుగోలు చేశారు.

40 రైటింగ్ ప్యాడ్లు ఒక్కొక్కటి ₹20 చొప్పున

50 చిన్న పిల్లల పుస్తకాలు ఒక్కొక్కటి ₹50 చొప్పున

60 నోటు పుస్తకాలు ఒక్కొక్కటి ₹25 చొప్పున

జనవరి 4 మెసర్స్ గిరి & కంపెనీకి ఇన్వాయిస్ నెం. 435 ప్రకారం అమ్మిన సరుకు:

25 చొక్కాలు ఒక్కొక్కటి ₹300 చొప్పున

20 ప్యాంటులు ఒక్కొక్కటి ₹700 చొప్పున

జనవరి 8 రహీం నుంచి ఇన్వాయిస్ నెం. 348 ప్రకారం సరుకు కొనుగోలు ₹10,000

జనవరి 10 అమిత్ సింగ్ కి డెబిట్ నోటు నెం. 46 ప్రకారం సరుకు వాపసులు ₹500

జనవరి 15 మెసర్స్ స్వరాజ్ ట్రేడర్స్కి ఇన్వాయిస్ నెం. 451 ప్రకారం సరుకు అమ్మకాలు ₹6,000

జనవరి 19 మెసర్స్ రాజు ట్రేడర్స్కి డెబిట్ నోటు నెం. 103 ప్రకారం సరుకు వాపసులు ₹300

జనవరి 20 స్వరాజ్ ట్రేడర్స్ నుంచి క్రెడిట్ నోటు నెం. 18 ప్రకారం సరుకు వాపసులు ₹600

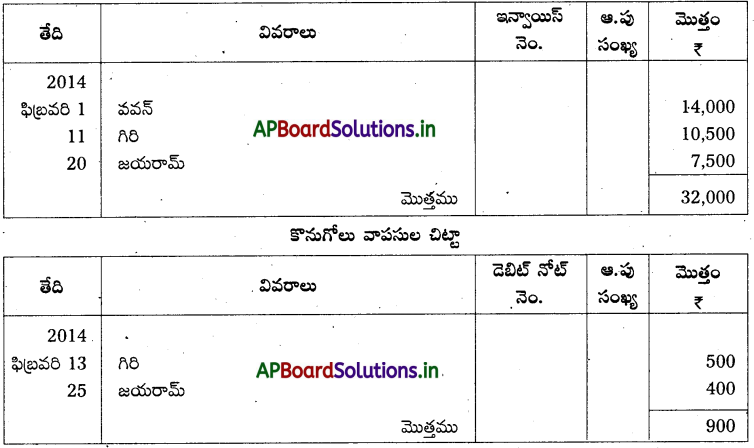

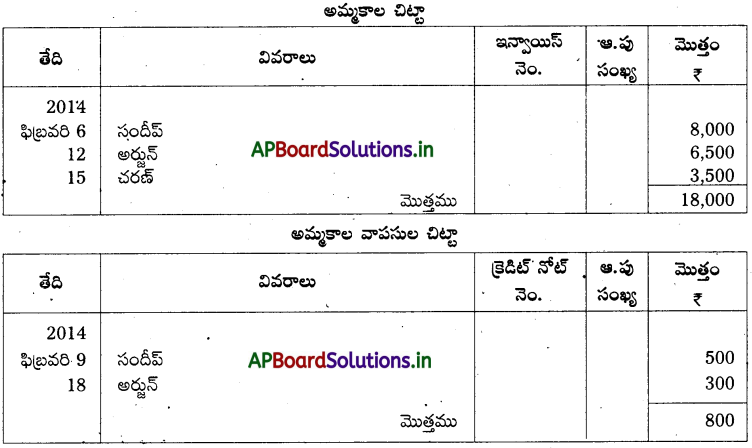

సాధన.

కొనుగోలు చిట్టా

ఆవర్జా:

ప్రశ్న 7.

జనవరి 6, 2014 రాము నుంచి వచ్చిన బిల్లు మొత్తం ₹10,000, బిల్లు తేదీ జనవరి 4, మూడు

నెలల తరువాత బిల్లు చెల్లింపు చేయాలి.

సాధన.

ఈ వ్యవహారాన్ని ఈ విధంగా నమోదు చేయాలి.

హుండీ నెం. వరుసలో బిల్లు సంఖ్య “1” గా రాయాలి.

బిల్లు వచ్చిన తేదీ వరసలో: జనవరి 6 నమోదు చేయాలి.

బిల్లు తేదీ వరుసలో: జనవరి 4 నమోదు చేయాలి.

ఎవరి నుంచి వచ్చింది వరుసలో: రాము అని రాయాలి.

కర్త వరుసలో: సంస్థ పేరు రాయాలి.

స్వీకర్త పేరు వరుసలో: రాము అని రాయాలి.

చెల్లింపు స్థలం వరుసలో: కర్త ఉండే స్థలం రాయాలి.

బిల్లు కాలం వరుసలో: మూడు నెలలు అని రాయాలి.

గడువు తేదీ వరుసలో: ఏప్రిల్ 7 అని రాయాలి.

ఆవర్జా పుట సంఖ్య వరుసలో: ఆవర్జాలోని పుట సంఖ్య రాయాలి.

మొత్తం వరుసలో ₹ 10,000 రాయాలి.

నగదు పుస్తకం పుట వరుసలో నగదు పుస్తకం పేజీలో బిల్లు వసూలు వివరాలు రాయాలి.

రిమార్కుల వరుసలో ఇతర వివరాలు రాయాలి.

![]()

ప్రశ్న 8.

2014 జనవరి 10న మోహన్ రాసిన రెండు నెలల బిల్లును అంగీకరించడమైనది.

బిల్లు మొత్తం ₹ 9,000.

సాధన.

ఈ వ్యవహారాన్ని కింది విధంగా చెల్లింపు బిల్లుల చిట్టాలో నమోదు చేయాలి.

బిల్లు నెం. వరుసలో “1” నమోదు చేయాలి.

బిల్లు తేదీ వరుసలో: ‘జనవరి 10′ నమోదు చేయాలి.

బిల్లు ఇవ్వాల్సిన వారి పేరు వరుసలో (రుణదాత) ‘మోహన్’ రాయాలి.

బిల్లు కర్త వరుసలో ‘మోహన్’ రాయాలి.

బిల్లు గ్రహీత వరుసలో బిల్లు ఎవరికి చెల్లించాలని నిర్దేశిస్తారో వారి పేరు రాయాలి.

బిల్లు ఎక్కడ చెల్లించాలి వరుసలో బిల్లు చెల్లించాల్సిన స్థలం రాయాలి.

బిల్లు కాలం వరుసలో ‘రెండు నెలలు’ రాయాలి.

బిల్లు గడువు తేదీ వరుసలో ‘మార్చి 13’ రాయాలి.

ఆవర్జా పుట సంఖ్య వరుసలో ఆవర్జా పేజీ నెంబరు రాయాలి.

బిల్లు మొత్తం వరుసలో ₹ 9,000 రాయాలి.

బిల్లు చెల్లించిన తేదీ వరుసలో బిల్లు ఏ తేదీన చెల్లిస్తారో ఆ తేదీ రాయాలి.

నగదు పుస్తకం పేజీ వరుసలో నగదు పుస్తకం పేజీలో బిల్లు చెల్లించిన వివరాలు రాయాలి.

రిమార్కులు వరుసలో ఇతర వివరాలు రాయాలి.