Andhra Pradesh BIEAP AP Inter 1st Year Accountancy Study Material 7th Lesson అసలు చిట్టా Textbook Questions and Answers.

AP Inter 1st Year Accountancy Study Material 7th Lesson అసలు చిట్టా

లఘు సమాధాన ప్రశ్నలు

ప్రశ్న 1.

అసలు చిట్టా అంటే ఏమిటి ?

జవాబు:

అన్ని వ్యాపార వ్యవహారాలు వాటి స్వభావాన్ని బట్టి వివిధ రకాల సహాయక పుస్తకాలలో నమోదు చేస్తారు. ఉదా: అరువు కొనుగోళ్ళను కొనుగోలు చిట్టాలోను, అరువు అమ్మకాలను’ అమ్మకాల చిట్టాలోను, కొనుగోలు చేసిన సరుకు వాపసు చేసినపుడు కొనుగోలు వాపసుల చిట్టాలోను, అమ్మిన సరుకు వాపసు వచ్చినపుడు అమ్మకాల వాపసుల చిట్టాలోను, నగదు వ్యవహారాలను నగదు చిట్టాలోను వ్రాస్తారు. కాని కొన్ని వ్యవహారాలు అరుదుగా సంభవించి, పై పుస్తకాలు వేటిలోను నమోదు చేయడానికి వీలుకాని వ్యవహారాలు రికార్డు చేయడానికి ఉపయోగించే పుస్తకమే ‘అసలు చిట్టా’. కాబట్టి మొదటి ఏడు సహాయక చిట్టాలలో రాయడానికి వీలుకాని వ్యవహారాలను రాయడానికి ఉపయోగించే చిట్టాను అసలు చిట్టా అంటారు.

ప్రయోజనాలు: అసలు చిట్టా ముఖ్య ఉపయోగాలను కింద ఇచ్చిన వివిధ రకాల వ్యవహారాలను నమోదు చేయుట ద్వారా తెలుసుకొనవచ్చును.

- ప్రారంభపు పద్దులు

- ఆస్తి అరువుపై కొనుగోలు

- ఆస్తి అరువుపై అమ్మకాలు

- సవరణ పద్దులు

- సర్దుబాటు పద్దులు

- ముగింపు పద్దులు

- బదిలీ చిట్టాపద్దులు

- బిల్లుల అనాదరణ పద్దులు

![]()

ప్రశ్న 2.

అసలు చిట్టాలో వ్రాసే వివిధ వ్యవహారాలను గురించి తెలపండి.

జవాబు:

దిగువ వ్యవహారాలను అసలు చిట్టాలో నమోదుచేస్తారు.

1. ప్రారంభపు పద్దులు: కొత్త ఆర్థిక సంవత్సరములో నూతన పుస్తకాలను ప్రారంభిస్తూ రాసే చిట్టాపద్దులను ప్రారంభపు పద్దులు అంటారు. గత సంవత్సరము ఆస్తి అప్పులు నిల్వలను ప్రస్తుత సంవత్సరానికి బదిలీ చేయడానికి రాసే పద్దులను ప్రారంభపు పద్దులు అంటారు.

2. ముగింపు పద్దులు: ప్రతి సంవత్సరాంతాన నామమాత్రపు ఖాతాల నిల్వలను వర్తకపు, లాభనష్టాల ఖాతాలకు మళ్ళించడానికి రాసే చిట్టాపద్దులను ముగింపు పద్దులు అంటారు. నామమాత్రపు ఖాతాలు అంటే ఖర్చులు, నష్టాలు, ఆదాయాలు, లాభాలకు సంబంధించిన ఖాతాలు.

3. ఆస్తుల అరువు కొనుగోలు, అమ్మకాలు: ప్రతి వ్యాపార సంస్థ ఆస్తులను నగదు మీద గాని, అరువుమీద గాని కొనుగోలు చేసి అమ్మకము చేస్తుంది. ఆస్తులను అరువు మీద కొనుగోలు చేసి, అమ్మకాలు చేసినపుడు వాటిని అసలు చిట్టాలో వ్రాయాలి.

4. సవరణ పద్దులు: చిట్టాపద్దులు వ్రాయడంలోగాని, ఆవర్జా ఖాతాలలో నమోదు చేయడంలోగాని, ఖాతాల నిల్వలను తేల్చడంలోగాని తప్పులు దొర్లే అవకాశము ఉంటుంది. అలాంటప్పుడు నికరలాభాన్ని ఖచ్చితముగా లెక్కగట్ట టానికి వీలుండదు. ఈవిధముగా తప్పులు దొర్లినపుడు వాటిని సవరణ చేస్తూ వ్రాయవలసిన పద్దులను సవరణ పద్దులు అంటారు.

5. సర్దుబాటు పద్దులు: ముగింపు లెక్కలు తయారుచేసేటప్పుడు వ్యాపార సంస్థ కొన్ని సర్దుబాట్లు చేయవలసి ఉంటుంది. ఆస్తులకు, ఆదాయాలకు, ఖర్చులకు చేసే సర్దుబాట్లకు రాసే పద్దులను సర్దుబాటు పద్దులు అంటారు. ఉదా: చెల్లించవలసిన ఖర్చులు, రావలసిన ఆదాయాలు, ఆస్తులపై తరుగుదల మొదలైన సర్దుబాట్లను అసలు చిట్టాలో నమోదు చేయాలి.

6. బదిలీ పద్దులు: ఒక ఖాతాలోని కొంత మొత్తాన్ని మరొక ఖాతాలోకి బదిలీ చేయడానికి రాసే పద్దులను బదిలీ పద్దులు అంటారు. ఉదా: వ్యాపార సంస్థ ఆర్జించిన లాభాన్ని రిజర్వు నిధికి మళ్ళించడం, సొంతవాడకాలను మూలధన ఖాతాకు బదిలీ చేయడం మొదలైనవి.

పైన పేర్కొన్న వివిధ రకాల పద్దులతో పాటు కొన్ని ఇతర పద్దులు. ఉదా: అగ్ని ప్రమాదము వలన సరుకు నష్టం, బిల్లులు అనాదరణ, కన్సైన్మెంట్ మీద పంపిన సరుకు, అసలు చిట్టాలో నమోదు చేయవలసి ఉంటుంది.

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ప్రారంభపు పద్దులు

జవాబు:

కొత్త ఆర్థిక సంవత్సరములో నూతన పుస్తకాలను ప్రారంభిస్తూ రాసే చిట్టాపద్దులను ప్రారంభపు పద్దులు అంటారు. గత సంవత్సరానికి చెందిన ఆస్తి అప్పులను ప్రస్తుత సంవత్సరానికి బదిలీ చేయడానికి ఉపయోగించే పద్దును ప్రారంభపు పద్దు అంటారు.

ప్రారంభపు పద్దు

ప్రశ్న 2.

సవరణ `పద్దులు

జవాబు:

చిట్టాపద్దులు వ్రాయడంలోగాని, ఆవర్జా ఖాతాలలో నమోదుచేయడంలో గాని, ఖాతాల నిల్వలను తేల్చేటప్పుడు తప్పులు దొర్లే అవకాశము ఉన్నది. అలాంటప్పుడు నికర లాభాన్ని ఖచ్చితముగా లెక్కగట్టే వీలుండదు. ఈవిధముగా తప్పులు దొర్లినపుడు వాటిని సవరణ చేస్తూ వ్రాయవలసిన చిట్టాపద్దులను సవరణ పద్దులు అంటారు.

![]()

ప్రశ్న 3.

సర్దుబాటు పద్దులు

జవాబు:

ముగింపు లెక్కలను తయారుచేసేటపుడు వ్యాపార సంస్థ కొన్ని సర్దుబాట్లను చేయవలసి ఉంటుంది. ఆస్తులకు, ఆదాయాలకు, ఖర్చులకు చేసే సర్దుబాట్లకు వ్రాసే పద్దులను సర్దుబాటు పద్దులు అంటారు. ఉదా : చెల్లించవలసిన ఖర్చులు, రావలసిన ఆదాయాలు, ఆస్తులపై తరుగుదల మొదలైన సర్దుబాట్లను అసలు చిట్టాలో నమోదు చేయాలి.

ప్రశ్న 4.

ముగింపు పద్దులు

జవాబు:

ప్రతి సంవత్సరాంతాన నామమాత్రపు ఖాతా నిల్వలను వర్తకపు, లాభనష్టాల ఖాతాలకు మళ్ళించడానికి వ్రాయవలసిన చిట్టాపద్దులను ముగింపు పద్దులు అంటారు. నామమాత్రపు ఖాతాలు అనగా ఖర్చులు, నష్టాలు, ఆదాయాలు, లాభాలకు సంబంధించిన ఖాతాలు.

అదనపు ప్రశ్నలు

ప్రశ్న 1.

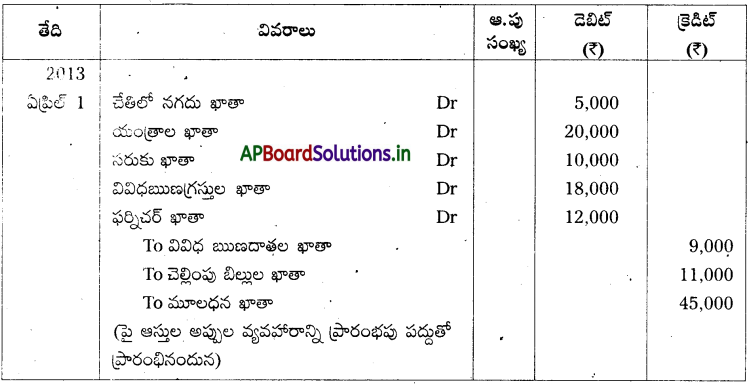

2013 ఏప్రిల్ 1న కింది వివరాలకు ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

చేతిలో నగదు — 5,000

యంత్రాలు — 20,000

సరుకు — 10,000

వివిధ రుణగ్రస్తులు — 18,000

వివిధ రుణదాతలు — 9,000

ఫర్నీచర్ — 12,000

చెల్లింపు బిల్లులు — 11,000

సాధన.

అసలు చిట్టా

![]()

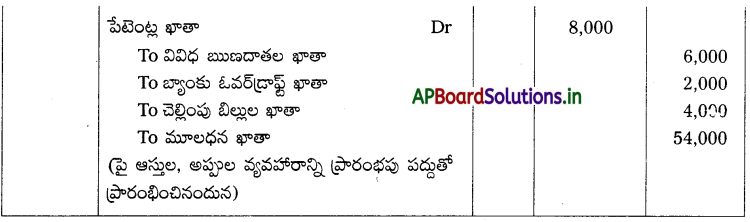

ప్రశ్న 2.

కింది వివరాల నుంచి 2013 జనవరి 1న రామ్ పుస్తకాల్లో ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

పేటెంట్లు — 8,000

వసూలు బిల్లులు — 5,000

యంత్రాలు — 20,000

ఫర్నీచర్ — 10,000

వివిధ రుణగ్రస్తులు — 11,000

వివిధ రుణదాతలు — 6,000

చెల్లింపు బిల్లులు — 4,000

బ్యాంకు ఓవర్ డ్రాఫ్ట్ — 2,000

నగదు — 7,000

పెట్టుబడులు — 5,000

సాధన.

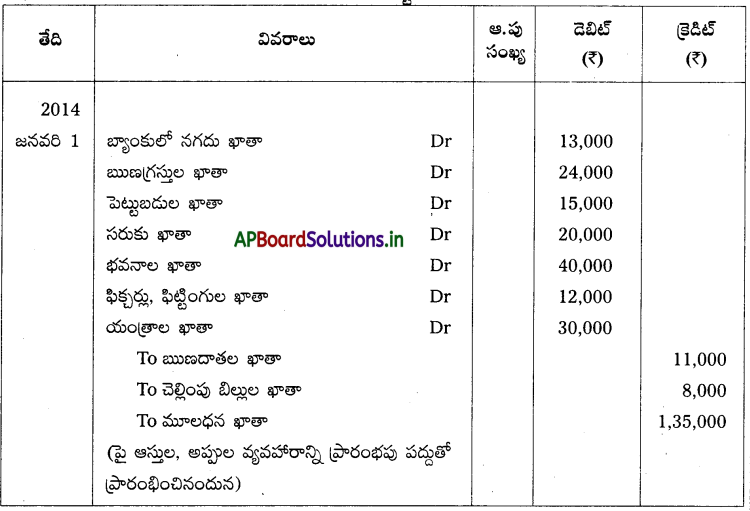

ప్రశ్న 3.

2014 జనవరి 1న కింది ఆస్తి అప్పుల నుంచి ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

బ్యాంకులో నగదు — 13,000

రుణగ్రస్తులు — 24,000

రుణదాతలు — 11,000

పెట్టుబడులు — 15,000

భవనాలు — 40,000

ఫిక్చర్లు, ఫిట్టింగులు — 12,000

చెల్లింపు బిల్లులు — 8,000

సరుకు — 20,000

యంత్రాలు — 30,000

సాధన.

అసలు చిట్టా

![]()

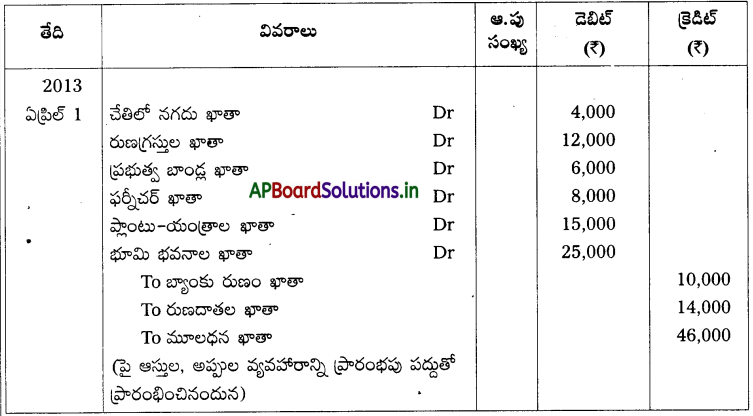

ప్రశ్న 4.

2013 ఏప్రిల్, 1 న కింది వివరాల నుంచి ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

ప్లాంటు, యంత్రాలు — 15,000

భూమి, భవనాలు — 25,000

బ్యాంకు రుణం — 10,000

ఫర్నీచర్ — 8,000

రుణగ్రస్తులు — 12,000

రుణదాతలు — 14,000

ప్రభుత్వ బాండులు — 6,000

చేతిలో నగదు — 4,000

సాధన.

అసలు చిట్టా

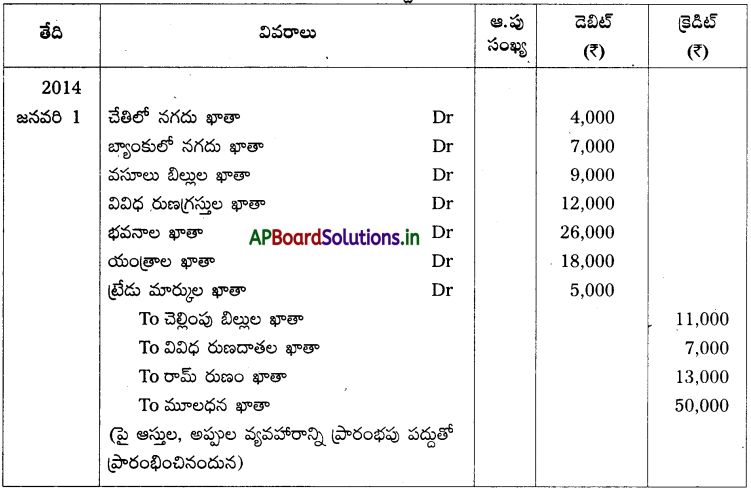

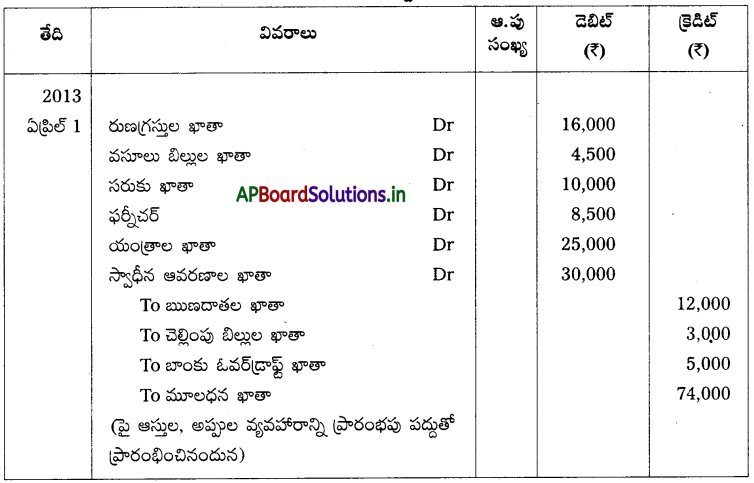

ప్రశ్న 5.

2014 జనవరి 1న కింద ఇచ్చిన ఆస్తి అప్పుల నుంచి ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

ట్రేడ్ మార్కులు — 5,000

యంత్రాలు — 18,000

భవనాలు — 26,000

వసూలు బిల్లులు — 9,000

చెల్లింపు బిల్లులు — 11,000

వివిధ రుణగ్రస్తులు — 12,000

చేతిలో నగదు — 4,000

వివిధ రుణదాతలు — 7,000

బ్యాంకులో నగదు — 7,000

రామ్ నుంచి తీసుకొన్న రుణం — 13,000

సాధన.

అసలు చిట్టా

![]()

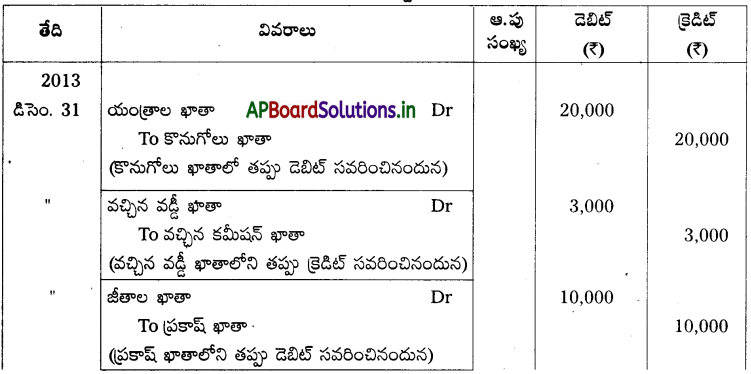

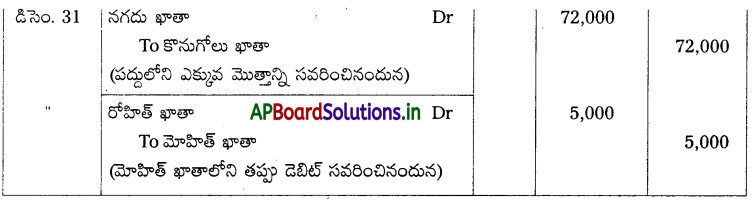

ప్రశ్న 6.

2013 డిసెంబర్ 31న కింద ఇచ్చిన తప్పులను సవరించి చిట్టా పద్దులు వ్రాయండి.

- ₹ 20,000 కు యంత్రాన్ని కొనుగోలుచేసి, పొరపాటుగా కొనుగోలు ఖాతాకు డెబిట్ చేశారు.

- వచ్చిన కమీషన్ ₹ 3,000 ను వచ్చిన వడ్డీ ఖాతాకు క్రెడిట్ చేశారు.

- అకౌంటెంట్ ప్రకాష్క జీతం ₹ 10,000 చెల్లించి, అతని వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

- సరుకు కొనుగోలు 8,000 ను 80,000 గా రాశారు.

- రోహిత్ 7 5,000 చెల్లించి, మోహిత్ ఖాతాకు డెబిట్ చేశారు.

సాధన.

అసలు చిట్టా

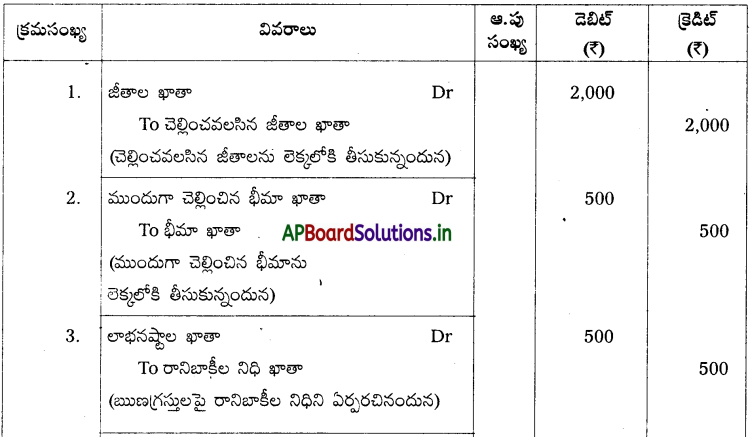

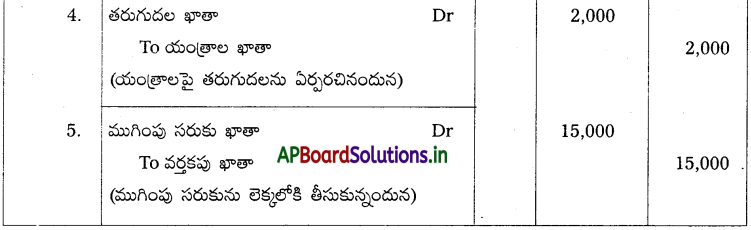

ప్రశ్న 7.

కింది ఇచ్చిన వాటికి సర్దుబాటు పద్దులు రాయండి.

- చెల్లించాల్సిన జీతాలు ₹ 2,000

- ముందుగా చెల్లించిన బీమా ₹ 500

- రుణగ్రస్తులు ₹ 10,000, దానిపై 5% రానిబాకీల నిధిని ఏర్పాటు చేయాలి.

- యంత్రంపై 10% తరుగుదల ఏర్పాటుచేయాలి. యంత్రాల విలువ ₹ 20,000

- ముగింపు సరుకు ₹ 15,000

సాధన.

అసలు చిట్టా

![]()

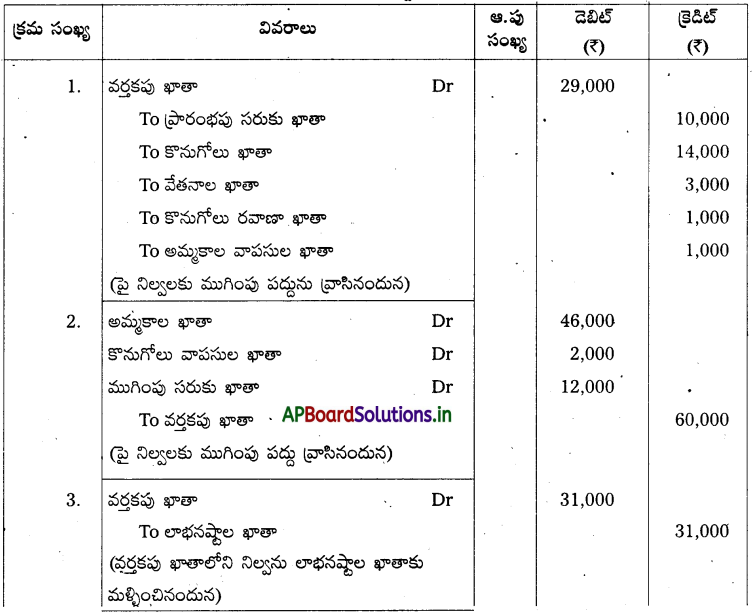

ప్రశ్న 8.

కింద ఇచ్చిన ఆవర్జా నిల్వలకు ముగింపు చిట్టా పద్దులు రాయండి.

మొత్తం (₹)

కొనుగోళ్ళు — 14,000

అమ్మకాలు — 46,000

కొనుగోలు వాపసులు — 2,000

అమ్మకాల వాపసులు — 1,000

ప్రారంభపు సరుకు — 10,000

వేతనాలు — 3,000

జీతాలు — 5,000

వచ్చిన అద్దె — 4,000

కమీషన్ — 1,500

ఇచ్చిన డిస్కౌంట్ — 800

వచ్చిన డిస్కౌంట్ — 1,200

కొనుగోలు రవాణా — 1,000

ముగింపు సరుకు — 12,000

ఆఫీస్ ఖర్చులు — 2,500

సాధన.

అసలు చిట్టా

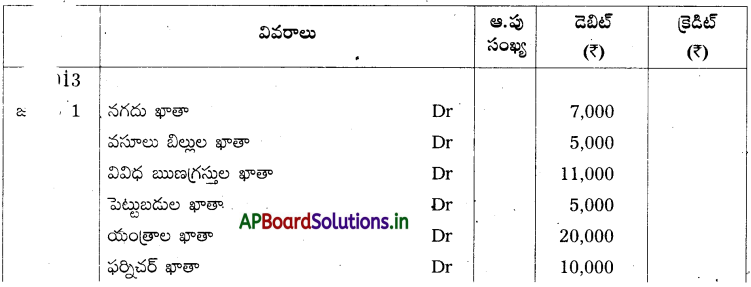

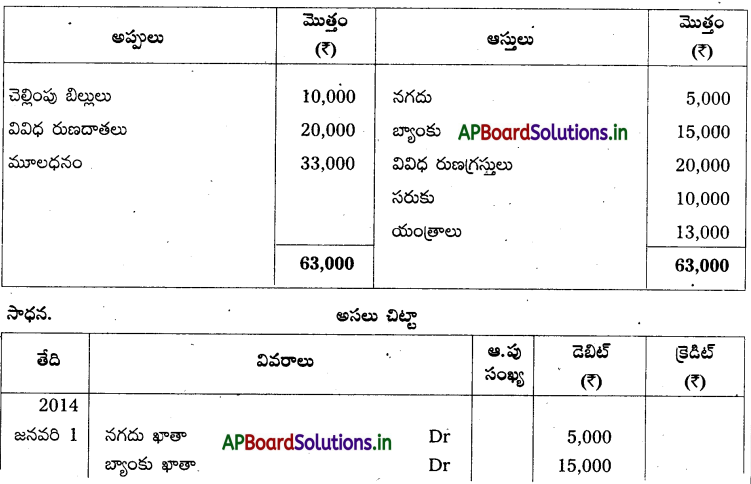

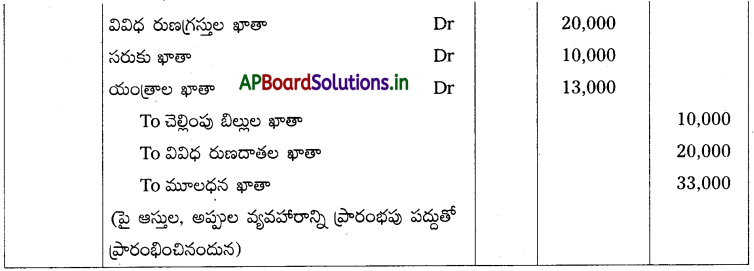

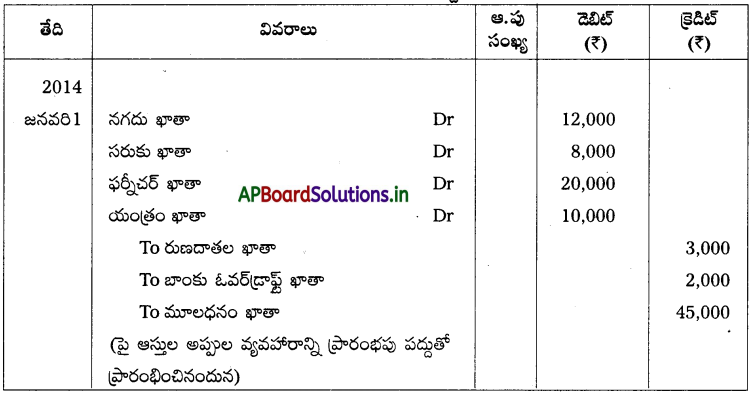

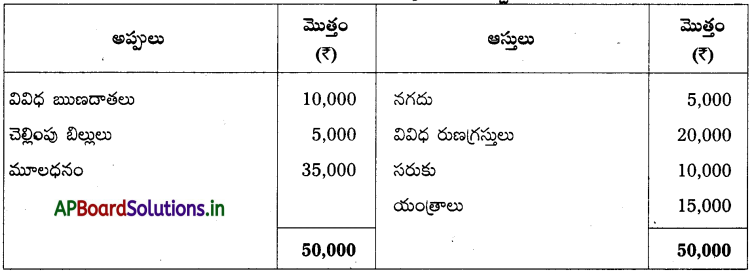

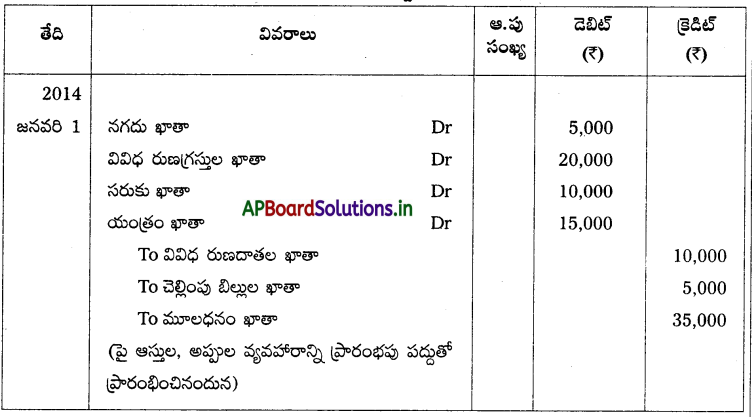

ప్రశ్న 9.

కింద ఇచ్చిన వెంకట్ ఆస్తి అప్పుల పట్టిక నుంచి 2014 జనవరి 1వ తేదీన ప్రారంభ పద్దు రాయండి.

డిసెంబర్ 31, 2013 నాటి వెంకట్ ఆస్తి అప్పుల పట్టిక

![]()

ప్రశ్న 10.

కింద ఇచ్చిన వివరాల నుంచి 2013 ఏప్రిల్ 1 న ప్రారంభ పద్దు రాయండి.

మొత్తం (₹)

రుణగ్రస్తులు — 16,000

రుణదాతలు — 12,000

వసూలు బిల్లులు — 4,500

చెల్లింపు బిల్లులు — 3,000

ఫర్నీచర్ — 8,500

సరుకు — 10,000

యంత్రాలు — 25,000

బ్యాంకు ఓవర్ డ్రాఫ్ట్ — 5,000

స్వాధీన ఆవరణలు — 30,000

సాధన.

అసలు చిట్టా

అదనపు ప్రశ్నలు

ప్రశ్న 1.

ఆస్తుల మొత్తం విలువ 1,00,000, అప్పుల మొత్తం విలువ 20,000. మూలధనం కనుక్కోండి.

సాధన.

ఆస్తుల మొత్తం – అప్పుల మొత్తం = మూలధనం

₹ 1,00,000 – ₹ 20,000 = ₹ 80,000

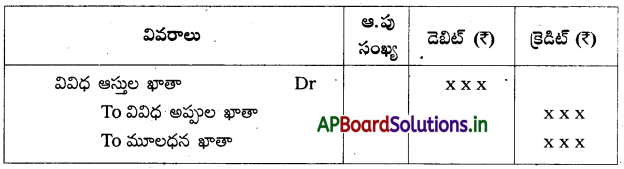

ప్రశ్న 2.

2014 జనవరి 1 న రామా & కంపెనీ వ్యాపారాన్ని కింది ఆస్తి, అప్పులతో ప్రారంభించింది. ప్రారంభపద్దు రాయండి. నగదు – ₹ 12,000, సరుకు – ₹ 38,000, ఫర్నీచర్ – ₹ 20,000, యంత్రాలు – ₹ 10,000, రుణదాతలు – ₹ 3,000, బ్యాంకు ఓవర్ డ్రాఫ్ట్ – ₹ 2,000.

సాధన.

సూచన : పై ఉదాహరణలో ఆస్తులను డెబిట్ చేయడమైంది. అప్పులను క్రెడిట్ చేయడమైంది. ఆస్తుల మొత్తం (12,000 + 8,000 + 20,000 + 10,000 = 50,000) అప్పుల మొత్తం (3,000 + 2,000 = 5,000). ఆస్తుల, అప్పుల వ్యత్యాసాన్ని ₹ 50,000 – 5,000 = 45,000 మూలధనంగా చూపడమైంది.

![]()

ప్రశ్న 3.

ఈ కింది వివరాలకు జనవరి 1, 2014వ తేదీన ప్రారంభ పద్దు రాయండి.

సాధన.

అసలు చిట్టా

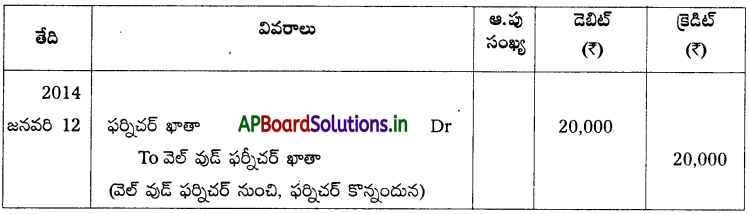

ప్రశ్న 4.

2014 జనవరి 12 వెల్ వుడ్ ఫర్నీచర్ నుంచి కొన్న ఫర్నీచర్ విలువ 20,000 చిట్టా పద్దు రాయండి.

సాధన.

అసలు చిట్టా

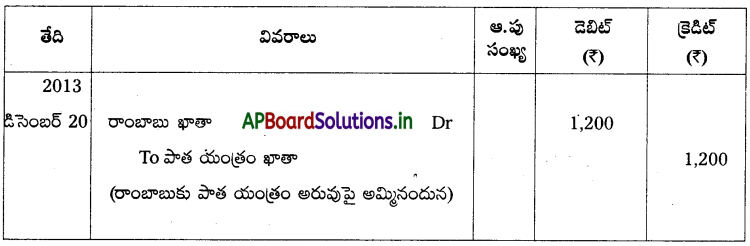

ప్రశ్న 5.

2013 డిసెంబర్ 20 పాత యంత్రం ₹ 1,200 కు రాంబాబుకి అమ్మడమైంది. చిట్టాపద్దు రాయండి.

సాధన.

అసలు చిట్టా

![]()

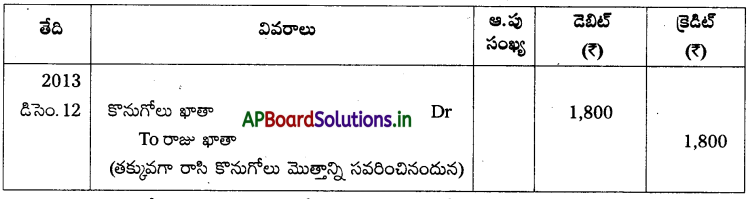

ప్రశ్న 6.

2013 డిసెంబర్ 12న రాజు నుంచి కొన్న సరుకు ₹ 2,000 ను చిట్టాలో ₹ 200 గా రాసినారు.

సాధన.

అసలు చిట్టా

సూచన : కొనుగోలు మొత్తం 2,000, కానీ 200గా నమోదు చేయడమైంది. కాబట్టి ఆ తేడాను సవరించడానికి

(2,000 – 200 = ₹ 1,800).

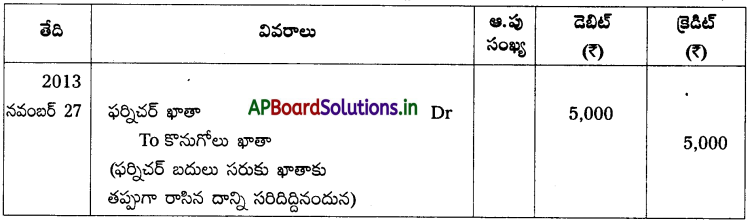

ప్రశ్న 7.

2013 నవంబర్ 27న ఫర్నిచర్ కొనుగోలు ₹ 5,000 ను కొనుగోలు ఖాతాకు డెబిట్ చేశారు. సవరణ పద్దు రాయండి.

సాధన.

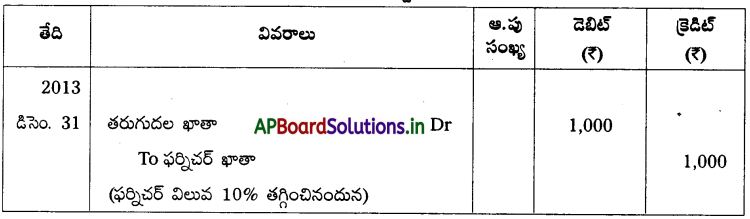

ప్రశ్న 8.

ఫర్నిచర్ విలువ 10,000; 2013 డిసెంబర్ 31న ఫర్నిచర్పై తరుగుదల 10% చొప్పున సంవత్సరానికి ఏర్పాటు చేయండి.

సాధన.

![]()

ప్రశ్న 9.

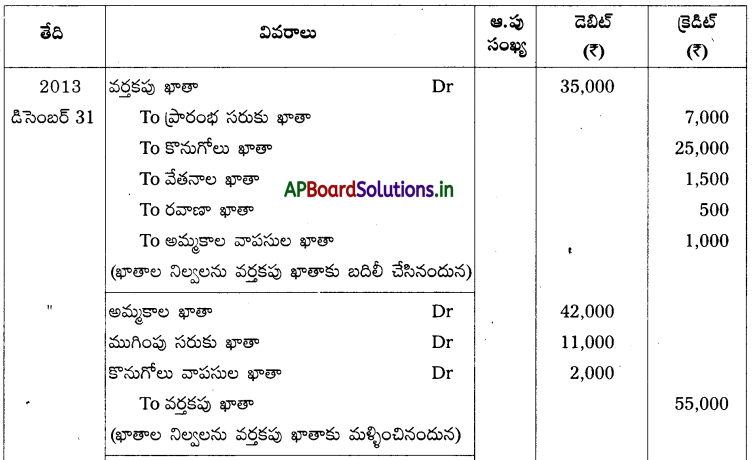

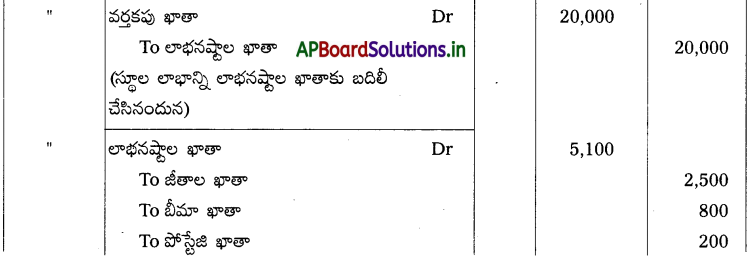

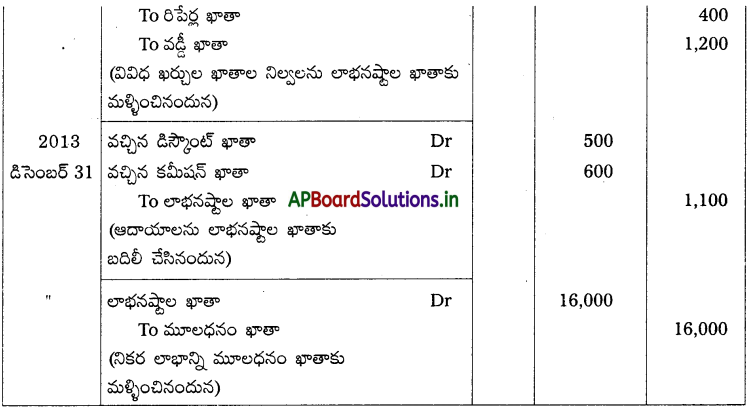

31-12-2013 నాటి కింద ఇచ్చిన నిల్వలకు ముగింపు పద్దులు రాయండి :

మొత్తం (₹)

కొనుగోళ్ళు — 25,000

ప్రారంభ సరుకు — 7,000

అమ్మకాలు — 42,000

కొనుగోలు వాపసులు — 2,000

అమ్మకాల వాపసులు — 1,000

వేతనాలు — 1,500

జీతాలు — 2,500

రవాణా — 500

బీమా — 800

పోస్టేజి — 200

మరమ్మతులు — 400

వచ్చిన కమీషన్ — 600

చెల్లించిన వడ్డీ — 1,200

వచ్చిన డిస్కౌంట్ — 500

ముగింపు సరుకు — 11,000

సాధన.

అసలు చిట్టా

![]()

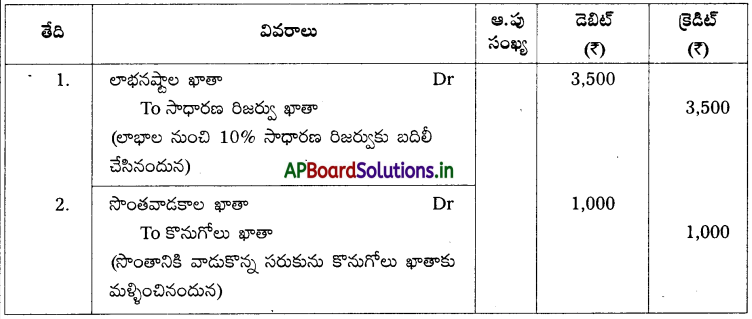

ప్రశ్న 10.

1. వ్యాపార సంస్థ ఆర్జించిన లాభం ₹ 35,000 నుంచి 10% సాధారణ రిజర్వుకు మళ్ళించాలి.

2. వ్యాపారస్థుడు సంస్థ నుంచి సొంతవాడకానికి తీసుకొన్న సరుకు విలువ ₹ 1,000. ఈ వ్యవహారాలకు బదిలీ పద్దులు రాయండి.

సాధన.

అసలు చిట్టా

ప్రశ్న 11.

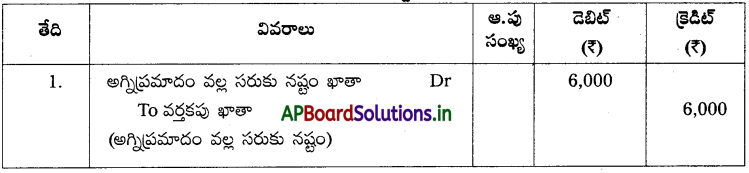

అగ్ని ప్రమాదం వల్ల జరిగిన నష్టం ₹ 6,000. చిట్టా పద్దు రాయండి

సాధన.

అసలు చిట్టా

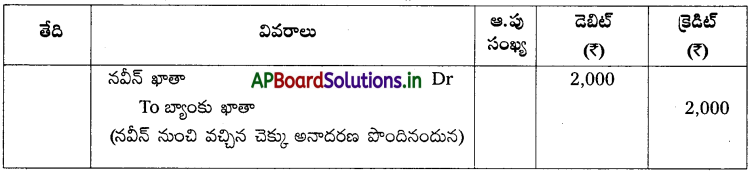

ప్రశ్న 12.

నవీన్ నుంచి వచ్చిన చెక్కు 2,000 అనాదరణ పొందింది. చిట్టాపద్దు రాయండి.

సాధన.

అసలు చిట్టా

![]()

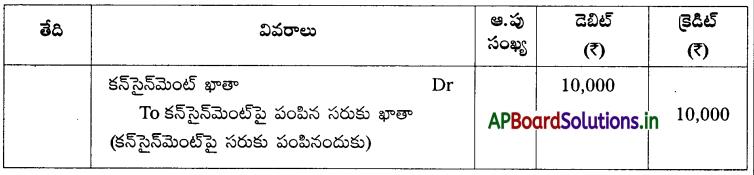

ప్రశ్న 13.

రహీమ్, జానికి కన్సైన్మెంట్పై పంపిన సరుకు 10,000. చిట్టాపద్దు రాయండి.

సాధన.

అసలు చిట్టా