Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 7th Lesson భాగస్తుని విరమణ / మరణము Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 7th Lesson భాగస్తుని విరమణ / మరణము

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

భాగస్తుని విరమణ అంటే ఏమిటి ?

జవాబు:

ఒక భాగస్వామి అనారోగ్యము వలన కాని, ఏ ఇతర కారణముల వలన గాని భాగస్వామ్యము నుంచి వైదొలగ వచ్చును. దానిని భాగస్తుని విరమణ అంటారు.

ప్రశ్న 2.

లాభించే నిష్పత్తి అంటే ఏమిటి ?

జవాబు:

దీనినే లబ్ది పొందిన నిష్పత్తి లేదా ప్రయోజనము పొందిన నిష్పత్తి అనికూడా అంటారు. ఒక భాగస్తుని విరమణ / మరణం తర్వాత అతని వాటాను కొనసాగే భాగస్తులు పంచుకొని లబ్ది పొందుతారు. ఈ విధముగా కొనసాగే భాగస్తులు పొందిన అదనపు వాటా నిష్పత్తినే లబ్ది పొందిన నిష్పత్తి అంటారు.

లభించే నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

ప్రశ్న 3.

భాగస్తుని విరమణ / మరణించినపుడు చేయవలసిన సర్దుబాట్లు ఏమిటి ?

జవాబు:

ఒక భాగస్తుడు విరమించినపుడు లేదా మరణించినపుడు క్రింది అంశాలకు సర్దుబాటు చేయవలసి ఉంటుంది.

- నూతన లాభనష్టాల పంపిణీ నిష్పత్తి మరియు లాభించే నిష్పత్తి.

- ఆస్తి అప్పుల పునర్మూల్యాంకనము.

- రిజర్వులు, పంపిణీ చేయని లాభనష్టాల పంపిణీ.

- గుడ్విల్

- కొనసాగే భాగస్తుల మూలధనాల సర్దుబాటు.

- విరమించే భాగస్తుని /మరణించిన భాగస్తుని చట్టబద్ధమైన వారసుల ఖాతాను పరిష్కరించడము.

![]()

ప్రశ్న 4.

మరణించిన భాగస్తుని ఖాతాను ఎలా పరిష్కరిస్తారు ?

జవాబు:

భాగస్తుడు మరణించినపుడు ఆస్తి అప్పులు పునర్మూల్యాంకనము, పంపిణీ కాని రిజర్వులు, లాభనష్టాలను గుడ్విల్ను విలువ కట్టడం మొదలైనవి చేస్తారు. దీనితో ఖాతాలు ముగిసిన తేదీ నుంచి మరణించే తేదీ వరకు సంస్థ ఆర్జించిన లాభములో భాగస్తుని వాటా, మూలధనంపై వడ్డీ, సొంతవాడకాలపై వడ్డీ, కమీషన్ మొదలైనవి మూలధన ఖాతాలో సర్దుబాటు చేసిన వచ్చిన నిల్వను మరణించిన భాగస్తుని వారసులు అప్పు ఖాతాకు బదిలీ చేసి పరిష్కరిస్తారు.

ప్రశ్న 5.

విరమించే భాగస్తునకు చెల్లించే విధానాలు వివరింపుము.

జవాబు:

విరమించే భాగస్తునకు చెల్లించవలసిన మొత్తాన్ని భాగస్వామ్య ఒప్పందములో చెప్పిన విధముగా చెల్లించాలి. ఒక వేళ విరమణకు సంబంధించి ఎటువంటి ఒప్పందము లేకపోతే భారత భాగస్వామ్య చట్టము, 1932 లోని సెక్షన్ 37 లోని అంశాలు వర్తిస్తాయి. అవి విరమించిన తేదీ నుండి అతనికి చెల్లించే తేదీ వరకు 6% వడ్డీ కలిపి చెల్లించాలి. లేదా చెల్లించే తేదీ వరకు లాభాలను లెక్కించి విరమించిన భాగస్తుని వాటా (మూలధన నిష్పత్తి ప్రకారము) కలిపి పరిష్కరించాలి. అందువలన అన్ని సర్దుబాట్లు చేసిన తర్వాత విరమించే భాగస్తునకు చెల్లించవలసిన మొత్తాన్ని వెంటనే చెల్లించాలి. ఒకవేళ నగదు అందుబాటులో లేకపోతే మూలధనఖాతా నిల్వ విరమించే భాగస్తుని అప్పు ఖాతాకు మళ్ళించవలెను.

ప్రశ్న 6.

మధు, నెహ్ర, టీనాలు భాగస్తులు వారు లాభనష్టాలను 5 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. క్రింది సందర్భాలలో నూతన నిష్పత్తిని లెక్కించండి.

1. మధు విరమించినపుడు

2. నెహ్ర విరమించినపుడు

3. టీనా విరమించినపుడు

సాధన.

1. మధు విరమించినపుడు నూతన నిష్పత్తి 3: 2.

2. నెహ్ర విరమించినపుడు నూతన నిష్పత్తి 5 : 2.

3. టీనా విరమించినపుడు నిష్పత్తి 5 : 3.

ప్రశ్న 7.

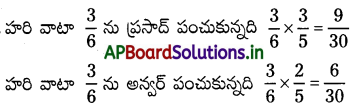

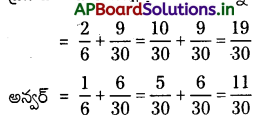

హరి, ప్రసాద్, అన్వర్లు 3 : 2 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు. హరి సంస్థ నుండి విరమించినాడు. అతని వాటాను ప్రసాద్ మరియు అన్వర్లు 3 : 2 నిష్పత్తిలో పంచుకొంటారు. నూతన లాభనష్టాల నిష్పత్తిని లెక్కించండి.

సాధన.

నూతన లాభనష్టాల నిష్పత్తి :

ప్రసాద్ = పాత నిష్పత్తి + పంచుకున్న నిష్పత్తి .

నూతన నిష్పత్తి 19 : 11

ప్రశ్న 8.

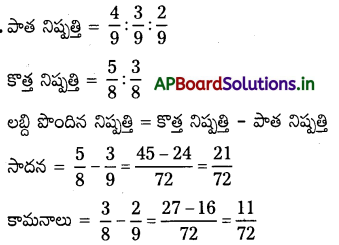

4 : 3 : 2 నిష్పత్తిలో లాభాలను పంచుకొనే రంజన, సాదన, కామనాలు భాగస్తులు. రంజన సంస్థ నుండి విరమించెను. సాదన, కామనాలు భవిష్యత్ లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొంటారు. లాభించిన నిష్పత్తిని లెక్కించండి.

సాధన.

లబ్ది పొందిన నిష్పత్తి = 21 : 11

![]()

ప్రశ్న 9.

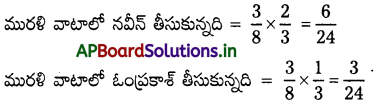

మురళి, నవీణ్, ఓంప్రకాశ్లు 3 : 4 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. మురళి సంస్థ నుండి వైదొలగినాడు. అతని వాటాలో 2/3 వంతు నవీన్ మిగిలినది ఓంప్రకాష్ తీసుకున్నాడు. భాగస్తుల నూతన నిష్పత్తి మరియు లబ్ది పొందిన నిష్పత్తిని లెక్కించండి.

సాధన.

కొత్త నిష్పత్తి :

కొత్త నిష్పత్తి = 18 : 6 లేదా 3:1

లబ్ది పొందిన నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

లబ్ది పొందిన నిష్పత్తి = 2 : 1

ప్రశ్న 10.

వాసు, దాసు, బోసులు లాభనష్టాలను 1:2:3 నిష్పత్తిలో పంచుకొంటారు. దాసు విరమించినాడు. అతని విరమణ సందర్భంగా సంస్థ గుడ్విల్ను ₹ 84,000 లుగా విలువ కట్టారు. వాసు, బోసులు భవిష్యత్ లాభనష్టాలను 2 : 1 నిష్పత్తిలో పంచుకొనుటకు అంగీకరించారు. అవసరమయిన చిట్టాపద్దులు రాయండి.

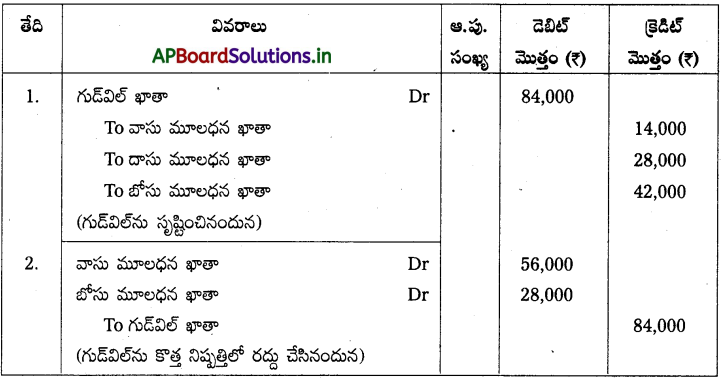

సాధన.

చిట్టాపద్దులు

ప్రశ్న 11.

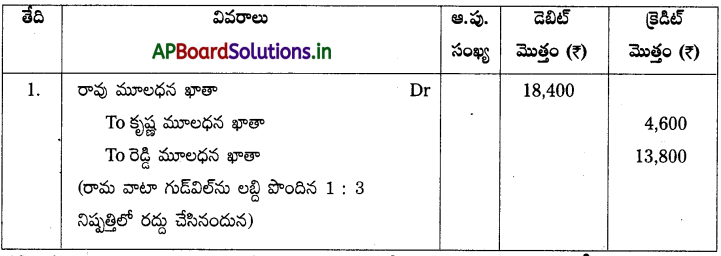

రామ, కృష్ణ, రెడ్డిలు లాభనష్టాలను 2:2:1 నిష్పత్తిలో పంచుకొంటున్న భాగస్తులు. రాము విరమణ సందర్భంగా సంస్థ గుడ్విజ్ను ₹ 46,000 లుగా విలువ కట్టారు. కృష్ణ మరియు రెడ్డిలు భవిష్యత్ లాభాలను సమానంగా పంచుకొంటారు. గుడ్విల్ ఖాతాను ప్రారంభించకుండా గుడ్విల్కు సంబంధించిన సర్దుబాట్లకు అవసరమయిన చిట్టాపద్దు రాయండి.

సాధన.

చిట్టాపద్దులు

![]()

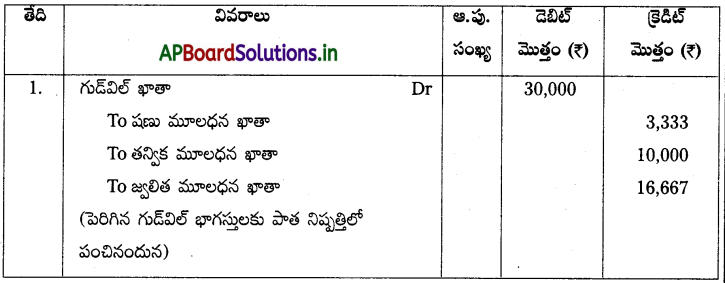

ప్రశ్న 12.

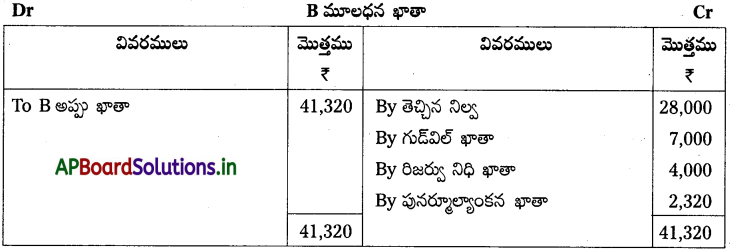

షణు, తన్విక, జ్వలితలు భాగస్తులు. వారు లాభనష్టాలను 1 : 3 : 5 నిష్పత్తిలో పంచుకొంటారు. సంస్థ పుస్తకాలలో గుడ్విల్ విలువ ₹ 60,000 గా ఉన్నది. తన్విక విరమణ సందర్భంగా సంస్థ గుడ్విల్ను ₹ 90,000 లుగా విలువ కట్టారు. షణు, జ్వలిత భవిష్యత్ లాభాలను సమానంగా పంచుకొంటారు. అవసరమయిన చిట్టాపద్దులు రాయండి.

సాధన.

చిట్టాపద్దులు

ప్రశ్న 13.

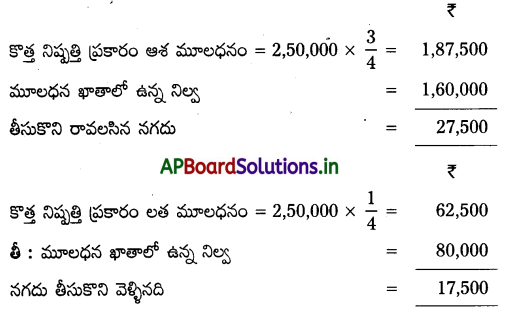

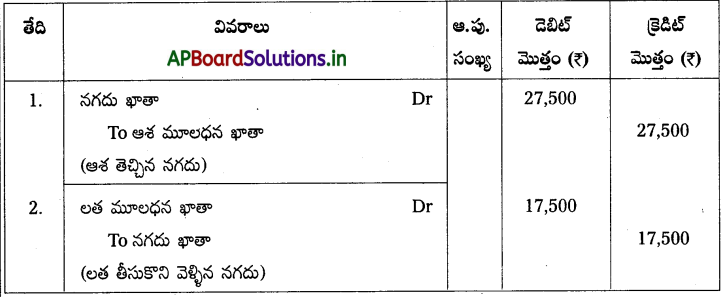

ఆశ, దీప, లతలు 3 : 2 : 1 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. దీప సంస్థ నుండి విరమిస్తున్నది. అన్ని సర్దుబాట్లు చేసిన తరువాత ఆశ, లతల మూలధన ఖాతాల క్రెడిట్ నిల్వలు వరుసగా ₹ 1,60,000 మరియు ₹ 80,000 లు చూపుతున్నాయి. వారు నూతన లాభనష్టాల నిష్పత్తికి అనుగుణంగా మూలధనాలను సర్దుబాటు చేయవలెనని నిర్ణయించారు. వారు నిర్ణయించిన సంస్థ యొక్క మొత్తం మూలధనం ₹ 2,50,000. కొనసాగే భాగస్తుల నూతన మూలధనాన్ని లెక్కించి అవసరమయిన సర్దుబాట్ల కొరకు చిట్టాపద్దులు రాయండి.

సాధన.

దీప విరమించిన తర్వాత కొత్త లాభనష్టాల నిష్పత్తి = 3 : 1

నిర్ణయించిన మొత్తము మూలధనము = ₹ 2,50,000

చిట్టాపద్దులు

![]()

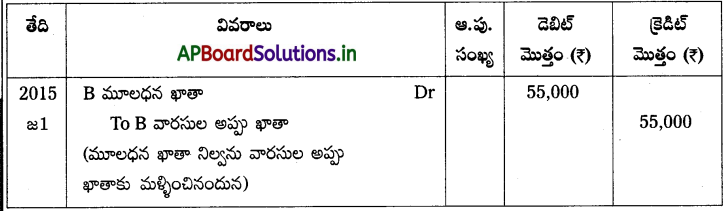

ప్రశ్న 14.

A, B, C లు ఒక సంస్థలో భాగస్తులు. జనవరి 1, 2015 నాడు B సంస్థ నుంచి విరమించినాడు. ఆ తేదీన అతనికి చెల్లించవలసిన బకాయి మొత్తం ₹ 55,000. ఈ మొత్తాన్ని 3 సాంవత్సరిక వాయిదాలలో 10% వడ్డీతో కలిపి చెల్లించాలి. అవసరమయిన చిట్టాపద్దులు చూపండి.

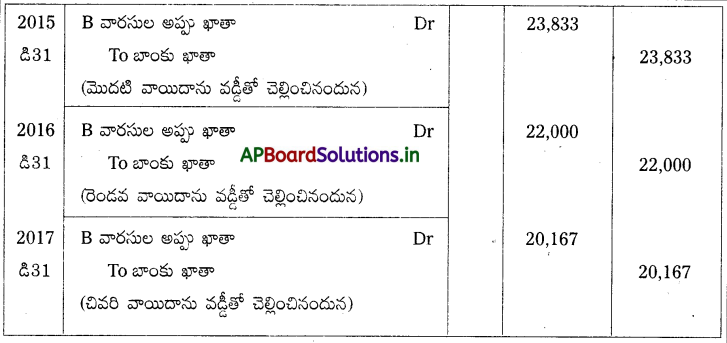

సాధన.

వాయిదా మొత్తము = ₹ 18,333

మొదటి వాయిదా = 18,333 +5,500 = ₹ 23,833

రెండవ వాయిదా = 18,333 +3,667 (10% 36,667) = ₹ 22,000

మూడవ వాయిదా = 18,334 + 1,833 (10% 18,334) = ₹ 20,167

చిట్టాపద్దులు

అభ్యాసాలు

ప్రశ్న 1.

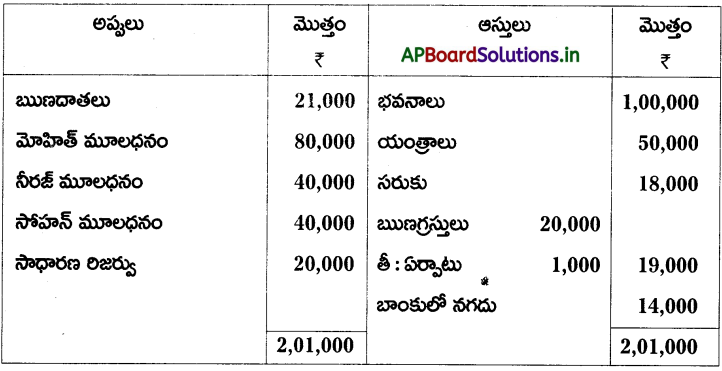

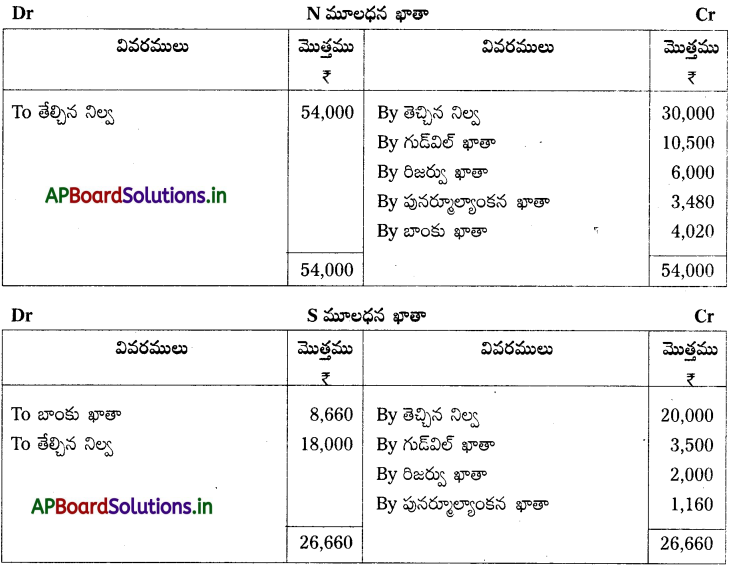

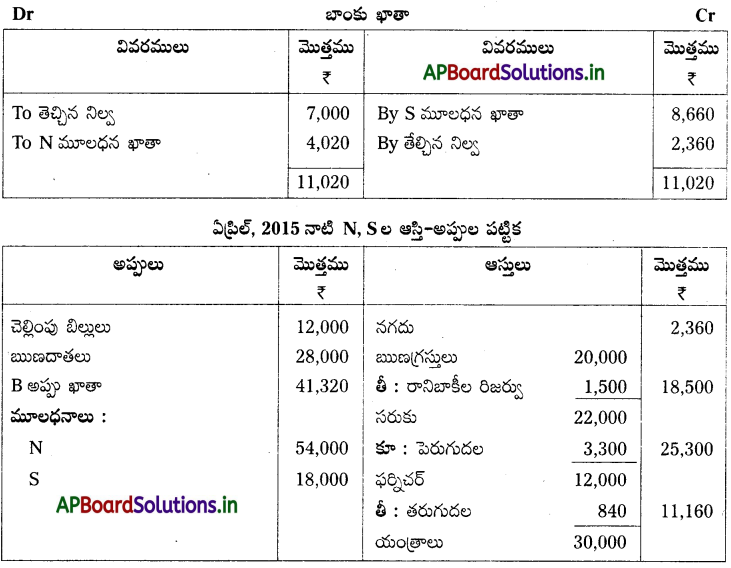

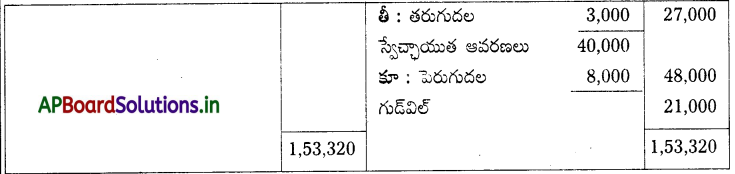

మోషిత్, నీరజ్, సోహన్లు భాగస్తులు. లాభనష్టాలను వారి మూలధనాల నిష్పత్తిలో పంచుకొంటారు. మార్చి 31, 2015 నాడు వారి ఆస్తి-అప్పుల పట్టీ.

పై తేదీన నీరజ్ సంస్థ నుండి విరమించుటకు నిర్ణయించినాడు. అతని వాటాను క్రింది విషయాల ఆధారంగా పరిష్కరించాలి.

- భవనాలను 20% పెంచాలి.

- రానిబాకీల కొరకు ఋణగ్రస్తులపై 15% ఏర్పాటు చేయాలి.

- యంత్రాల విలువ 20% తగ్గించాలి.

అవసరమయిన ఖాతాలు తయారుచేసి, విరమణ తరువాత ఉన్న నూతన ఆస్తి-అప్పుల పట్టీని చూపండి.

సాధన.

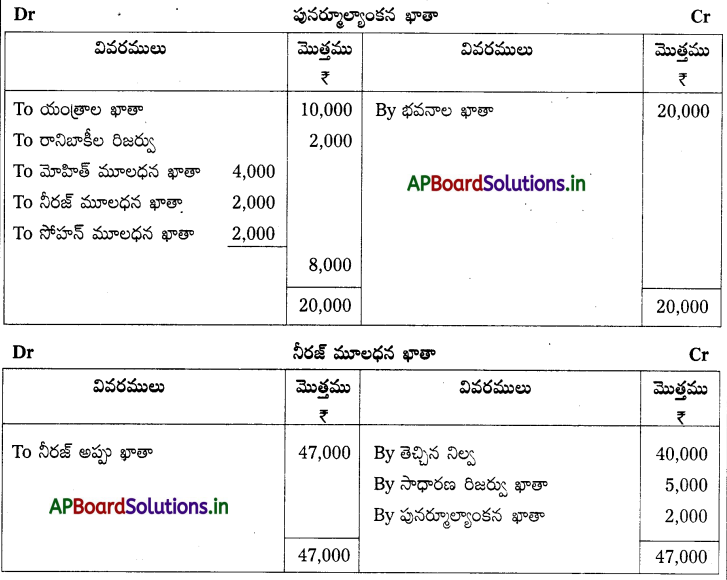

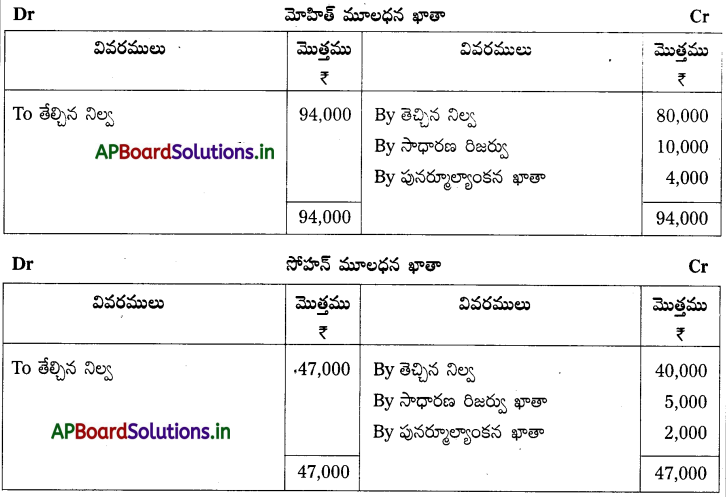

మార్చి 31, 2015 నాటి ఆస్తి-అప్పుల పట్టిక

![]()

ప్రశ్న 2.

శివ, రామ, కృష్ణ ఒక సంస్థలో భాగస్తులు లాభనష్టాలను 2 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. మార్చి 31, 2015 నాడు వారి ఆస్తి-అప్పుల పట్టీ.

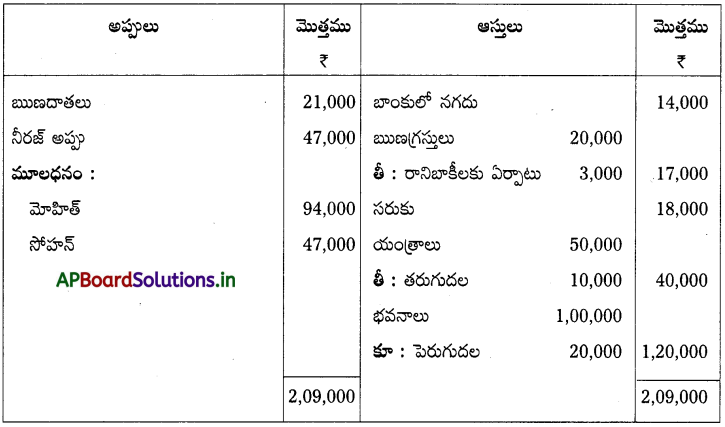

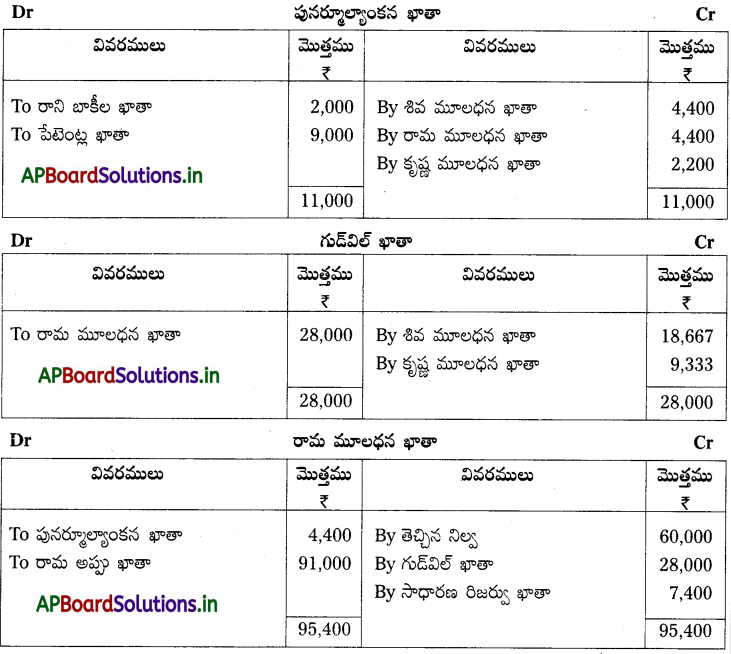

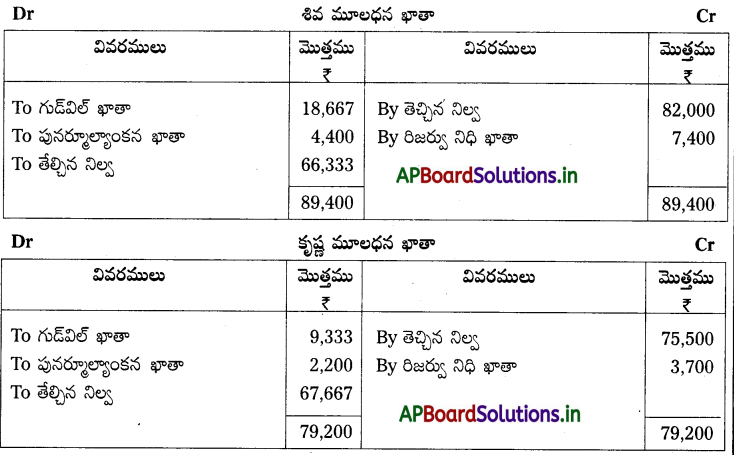

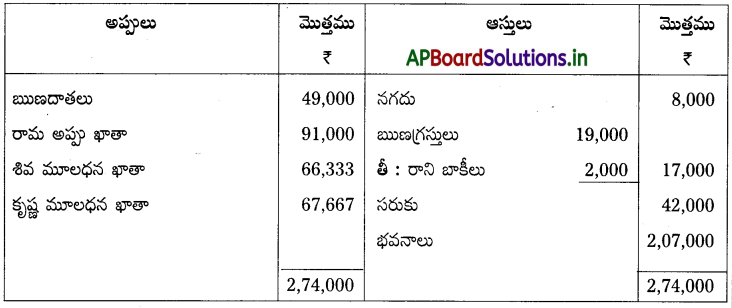

కింది షరతులతో రామ మార్చి 31, 2015 నాడు విరమించినాడు.

i) సంస్థ గుడ్విల్ను ₹ 70,000 విలువ కట్టారు. దీనిని సంస్థ పుస్తకాలలో చూపరాదు.

ii) పేటెంట్ల విలువ ఏమీలేదని నిర్ణయించినారు.

iii) ఋణగ్రస్తులలో ₹ 2,000 రాని బాకీల కొరకు రద్దుచేయాలి.

పునర్మూల్యాంకన ఖాతా, భాగస్తులు మూలధన ఖాతాలు, విరమణ తరువాత ఉన్న ఆస్తి – అప్పుల పట్టీని తయారు చేయండి.

కృష్ణ మూలధనం ఖాతా ₹ 67,667, రాము అప్పుల ఖాతా ₹ 91,000, ఆస్తి-అప్పుల పట్టీ ₹ 2,74,000

సాధన.

ప్రశ్న 3.

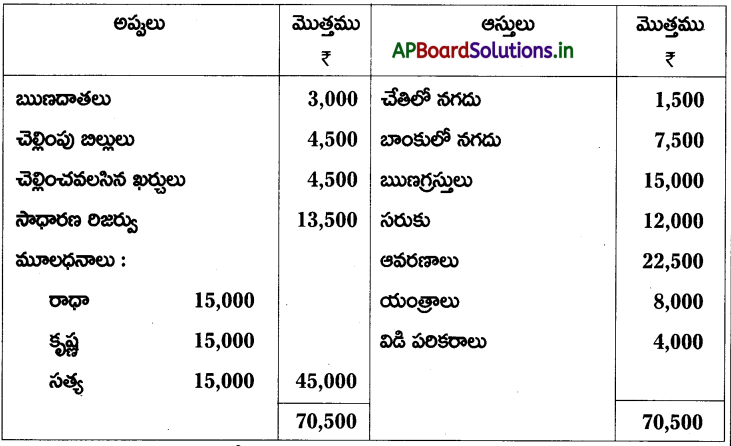

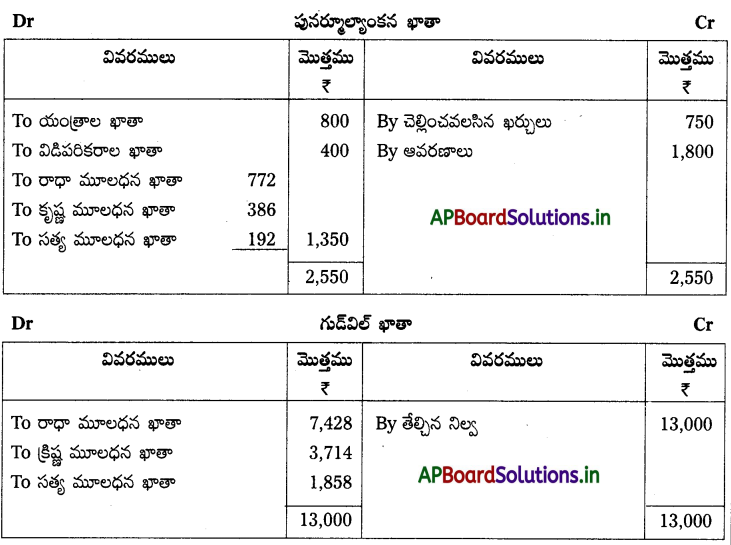

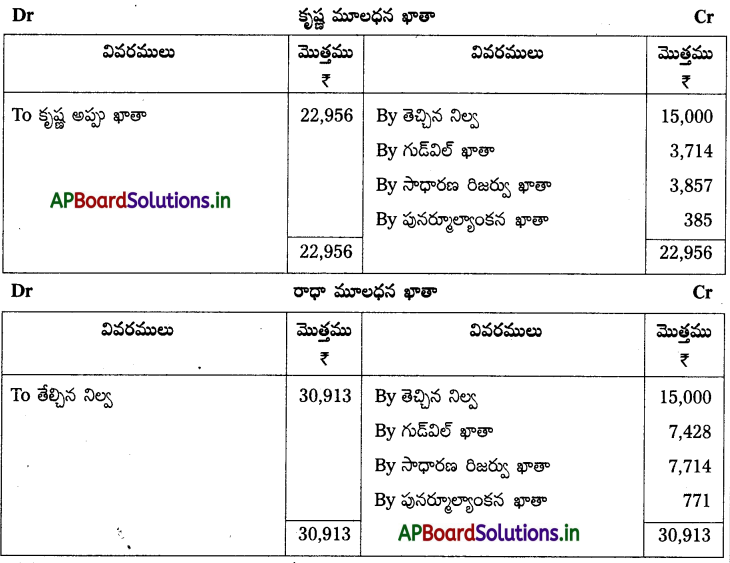

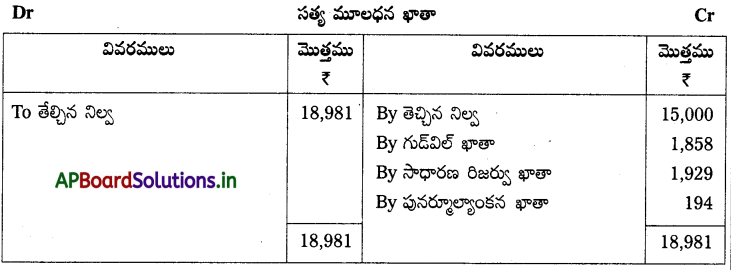

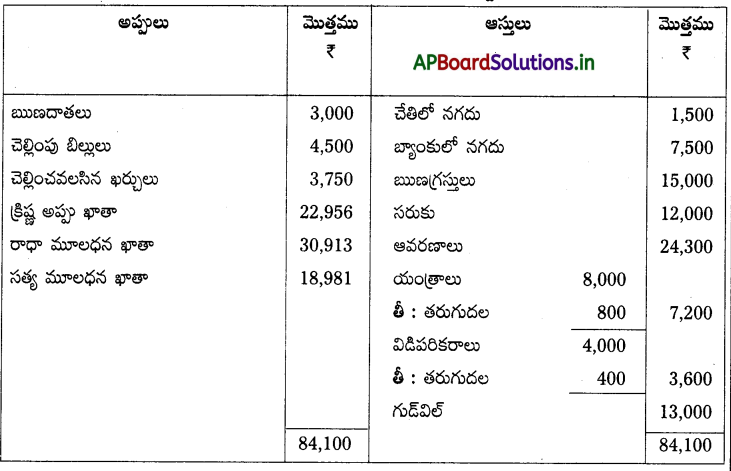

రాధా, కృష్ణ మరియు సత్యలు లాభనష్టాలను 4 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 1, 2015 నాడు కృష్ణ సంస్థ నుండి విరమిస్తున్నాడు. ఆ తేదీన వారి ఆస్తి-అప్పుల పట్టీ

విరమణ సమయంలో అంగీకరించిన షరతులు :

ఎ) సంస్థ గుడ్విల్ విలువ కట్టినది ₹ 13,000.

బి) చెల్లించవలసిన ఖర్చులను ₹ 3,750 లకు తగ్గించాలి.

సి) యంత్రాలు మరియు విడిపరికరాల విలువను పుస్తకపు విలువలో 10% తగ్గించాలి.

డి) ఆవరణాలను ₹ 24,300 లుగా విలువ కట్టారు.

పునర్మూల్యాంకన ఖాతా, భాగస్తులు మూలధన ఖాతాలు, విరమణ తరువాత ఉన్న ఆస్తి-అప్పుల పట్టీని తయారుచేయండి.

సాధన.

ఏప్రిల్ 1, 2015 నాటి ఆస్తి-అప్పుల పట్టిక

![]()

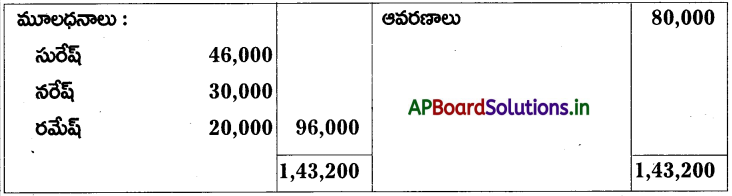

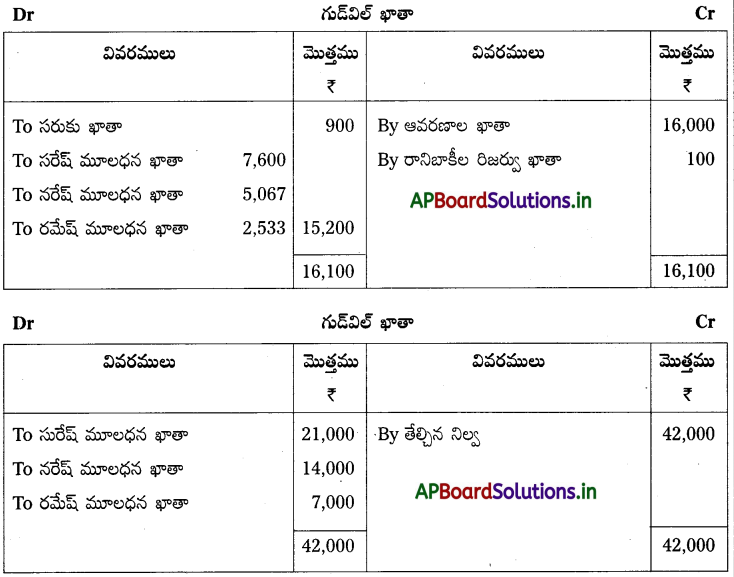

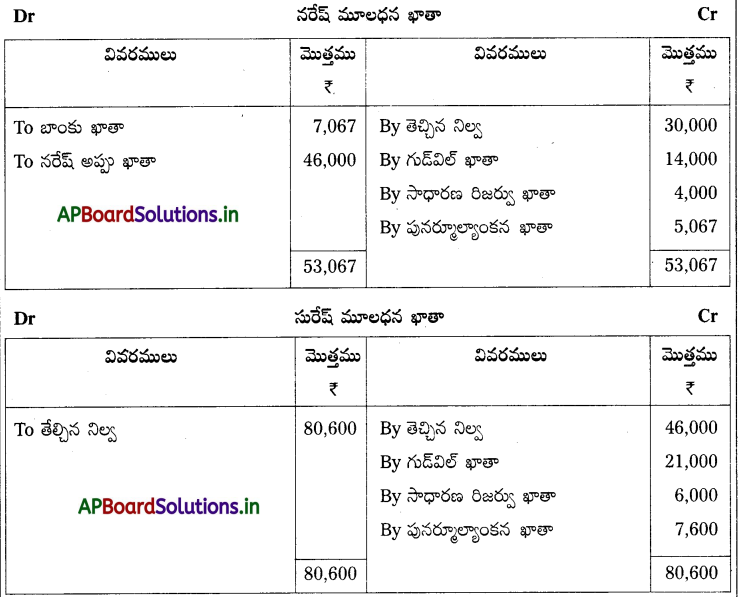

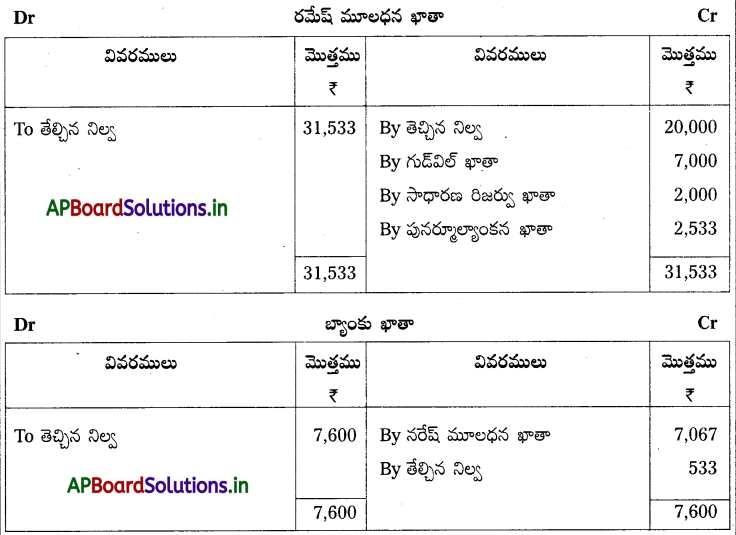

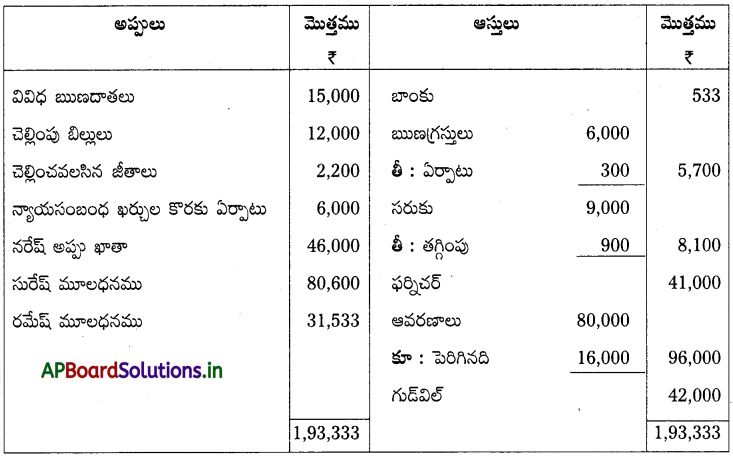

ప్రశ్న 4.

3 : 2 :1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే సురేష్, నరేష్, రమేష్ లు భాగస్తులు. అనారోగ్యము చేత నరేష్ సంస్థ నుంచి విరమించదలిచాడు. ఆ రోజున వారి ఆస్తి-అప్పుల పట్టి మార్చి 31, 2015 నాడు ఈ విధంగా ఉంది.

అదనపు సమాచారం:

(i) ఆవరణాలను 20% పెంచాలి. సరుకును 10% తగ్గించాలి మరియు సంశయాత్మక బాకీల కొరకు ఋణగ్రస్తులపై 5% ఏర్పాటు చేయాలి.

(ii) గుడ్విల్ విలువను ₹ 42,000 గా నిర్ణయించినారు.

(iii) సురేష్ కు చెల్లించవలసిన మొత్తంలో ₹ 46,000 లు అప్పు ఖాతాకు బదిలీ చేసి మిగిలిన మొత్తాన్ని బాంకు ద్వారా చెల్లించాలి.

(iv) సురేష్ మరియు రమేష్లు అంగీకరించిన నూతన లాభనష్టాల నిష్పత్తి 5: 1.

అవసరమయిన ఆవర్జా ఖాతాలను తయారుచేసి, నరేష్ విరమణ తరువాత ఉన్న ఆస్తి-అప్పుల పట్టీని చూపండి.

సాధన.

మార్చి 31, 2015 నాటి ఆస్తి-అప్పుల పట్టిక

ప్రశ్న 5.

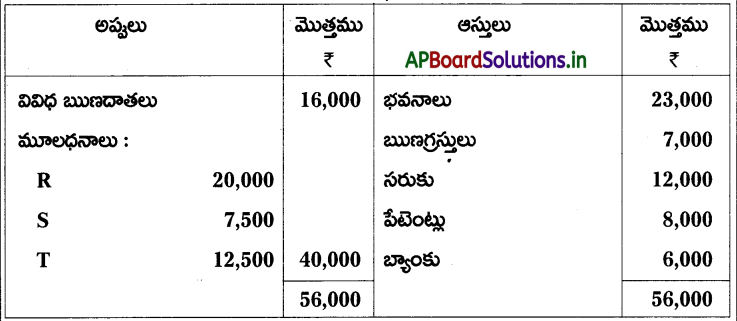

R, S, T లు భాగస్వామ్య వ్యాపారాన్ని కొనసాగిస్తూ లాభనష్టాలను 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. మార్చి 31, 2015 నాడు సంస్థ ఆస్తి-అప్పుల పట్టీ

పై తేదీన ఈ దిగువ షరతులతో S విరమిస్తున్నాను.

a) భవనాల విలువ ₹ 8,800 ల మేరకు పెరుగుతుంది.

b) సంశయాత్మక బాకీల కొరకు ఏర్పాటు 5%.

c) గుడ్విల్ విలువ కట్టినది ₹ 9,000.

d) విరమించిన భాగస్తుడు S కు చెల్లించవలసిన మొత్తంలో ₹ 75,000 వెంటనే చెల్లించి, మిగిలినది అప్పు ఖాతాకు బదిలీ చేసి సం॥కి 6% వడ్డీతో పరిష్కరిస్తారు.

పునర్నిర్మాణము జరిగిన తరువాత ఉన్న సంస్థ ఆస్తి-అప్పుల పట్టీని చూపండి.

సాధన.

మార్చి 31, 2015 నాటి RT ల ఆస్తి- అప్పుల పట్టిక

![]()

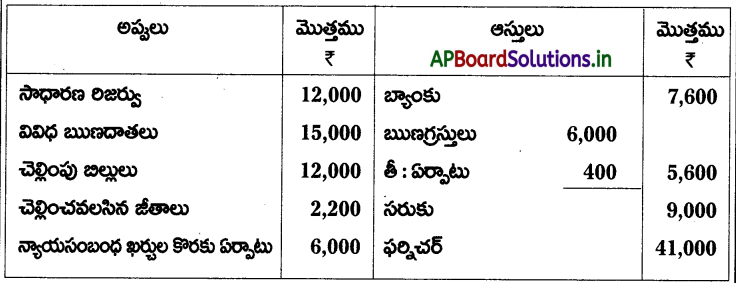

ప్రశ్న 6.

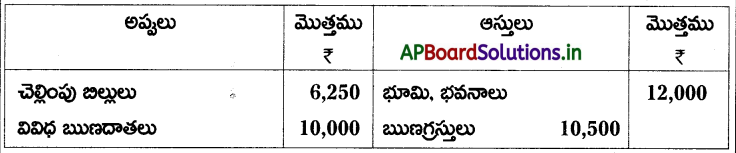

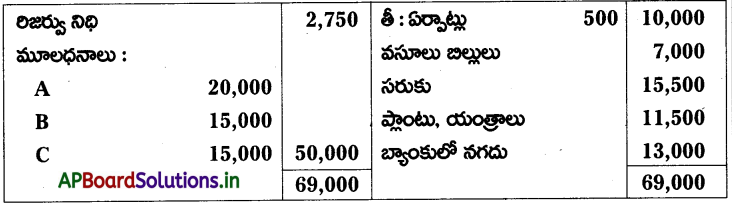

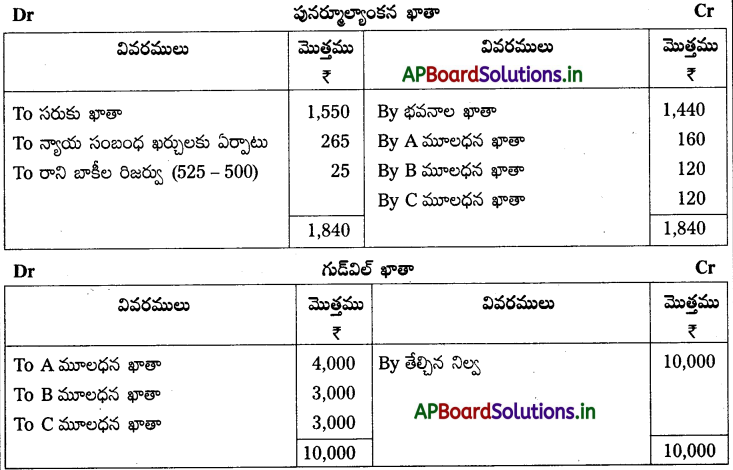

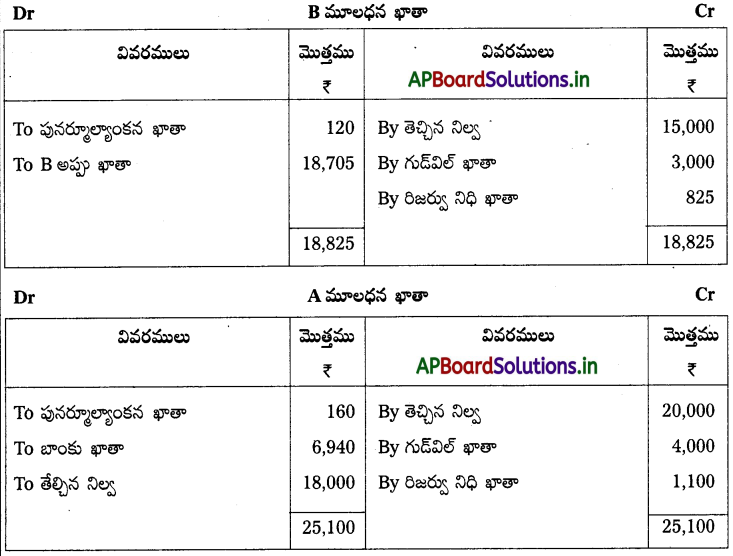

మూలధనాల నిష్పత్తిలో లాభనష్టాలను పంచుకొనే A, B, C ల ఆస్తి- అప్పుల పట్టీ మార్చి 31, 2015 నాడు ఈ విధంగా ఉంది.

పై ఆస్తి-అప్పుల పట్టీ తేదీన B సంస్థ నుండి విరమిస్తూ క్రింది సర్దుబాట్లు చేయదలచారు.

a) సరుకు విలువ 10% తగ్గించాలి.

b) భవనాల విలువ 12% పెంచారు.

c) ఋణగ్రస్తులపై ఉండవలసిన సంశయాత్మక బాకీల ఏర్పాటు 5% గా నిర్ణయించారు.

d) న్యాయసంబంధమైన ఖర్చుల కొరకు ఏర్పాటు 265.

e) సంస్థ గుడ్వెల్ను ₹ 10,000 గా స్థిరీకరించారు.

f) విరమణ తరువాత ఉండవలసిన మూలధనం ₹ 30,000 గా నిర్ణయించారు. కొనసాగే భాగస్తులు వారి నూతన లాభనష్టాల నిష్పత్తి 3: 2 కు అనుగుణంగా సర్దుబాటు చేయాలని నిర్ణయించారు. విరమణ తరువాత, మూలధన సర్దుబాట్లు చేసిన తరువాత ఉన్న సంస్థ ఆస్తి-అప్పుల పట్టీని తయారుచేయండి.

సాధన.

B విరమించిన తర్వాత ఉండవలసిన మొత్తము మూలధనము ₹ 30,000

A = 30,000 × 3/5 = ₹ 18,000

B = 30,000 × 2/5 = ₹ 12,000

గమనిక : బాంకు నిల్వ క్రెడిట్ నిల్వను ఓవర్ డ్రాఫ్ట్ గా పరిగణింపవలెను.

మార్చి 31, 2015 నాటి A, Cల ఆస్తి అప్పుల పట్టిక

ప్రశ్న 7.

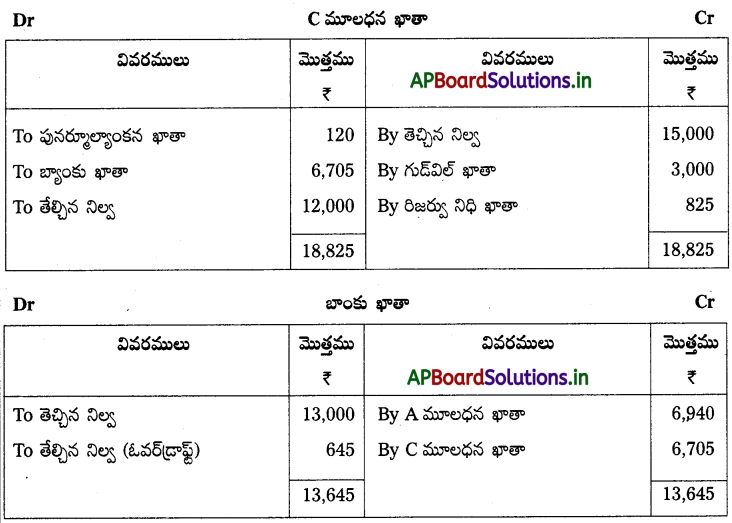

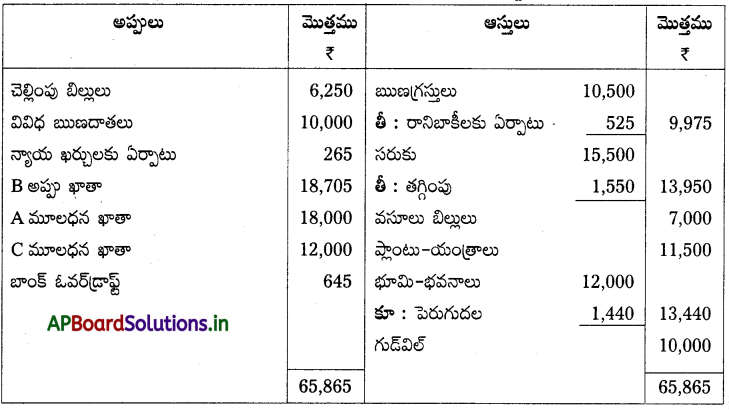

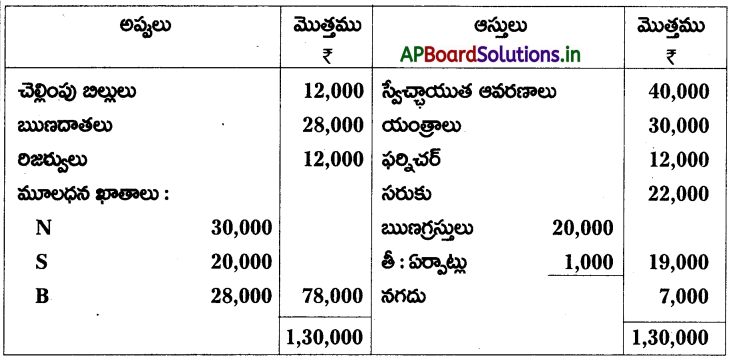

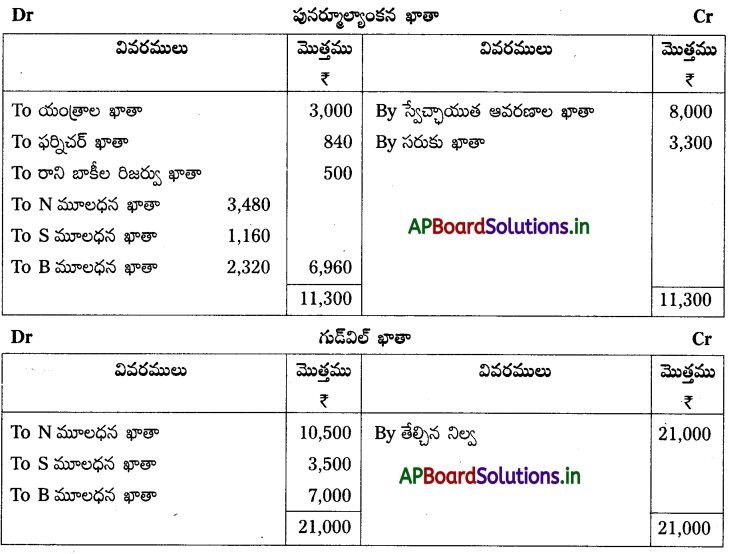

N, S, B లు భాగస్తులు. లాభనష్టాలను 3 : 1 : 2 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 1, 2015 నాడు వారి ఆస్తి- అప్పుల పట్టీ

B సంస్థ నుండి విరమించడానికి భాగస్తుల మధ్య కుదిరిన ఒప్పందం ఈ క్రింది విధంగా ఉంది.

a) స్వేచ్ఛాయుత ఆవరణాలు 20% మరియు సరుకు 15% పెరుగుతాయి.

b) యంత్రాలు 10% మరియు ఫర్నిచర్ 7% తగ్గుతాయి.

c) రానిబాకీల ఏర్పాటు ₹ 1,500 కు పెరుగుతాయి.

d) B విరమణ సందర్భంగా విలువ కట్టిన సంస్థ గుడ్విల్ ₹ 21,000.

e) B విరమణ తరువాత కొనసాగే భాగస్తులు వారి నూతన లాభనష్టాల నిష్పత్తికి అనుగుణంగా మూలధనాలను సర్దుబాటు చేయాలి. సంస్థ యొక్క మొత్తం మూలధనాన్ని ₹ 72,000గా నిర్ణయించారు.

అవసరమయిన ఆవర్జా ఖాతాలను తయారుచేసి, పునర్నిర్మించిన సంస్థ యొక్క ఆస్తి-అప్పుల పట్టీని చూపండి.

సాధన.

గమనిక : పాత లాభనష్టాల నిష్పత్తి = 3:1:2

B విరమించిన తర్వాత నిష్పత్తి 3/4 : 1/4

మొత్తము మూలధనము = ₹ 72,000

నూతన నిష్పత్తి ప్రకారం ఉండవలసిన మూలధనము

N = 72,000 × 3/4 = ₹ 54,000

S = 72,000 × 1/4 = ₹ 18,000

![]()

ప్రశ్న 8.

కింది ఆస్తి-అప్పుల పట్టీ డిసెంబర్ 31, 2014 నాటి P, Q, R లకు చెందినది.

భాగస్వామ్య ఒప్పందం ప్రకారం లాభనష్టాలను 2 : 1 : 1 నిష్పత్తిలో పంచుకుంటారు. మరియు ఎవరయిన భాగస్తుడు మరణించినట్లయితే అతని వారసులకు కిందివాటి మీద హక్కులుంటాయి.

a) చివరి ఆస్తి-అప్పుల పట్టీ నాటికి అతని మూలధన ఖాతాలోని క్రెడిట్ నిల్వ.

b) చివరి ఆస్తి-అప్పుల పట్టీలో ఉన్న రిజర్వులలో అతని వాటా.

c) గత మూడు సం॥ల ఆధారంగా లెక్కించిన సగటు లాభములో మరణించిన తేదీ వరకు ఉన్న లాభంలో అతని వాటా.

d) గత 3 సం॥ల లాభాల మొత్తాన్ని గుడ్విల్గా పరిగణించి మరణించిన భాగస్తుని వాటా. గత 3 సం॥ల లాభాలు వరుసగా, 2012 – ₹ 16,000, 2013 – ₹ 16,000, 2014 – ₹ 15,400.

ఏప్రిల్ 1, 2015 నాడు R మరణించినాడు, ఆ తేదీ వరకు అతను వాడుకొన్న సొంతవాడకాలు ₹ 5,000 ; R వారసులకు చెల్లించవలసిన మొత్తం లెక్కించండి.

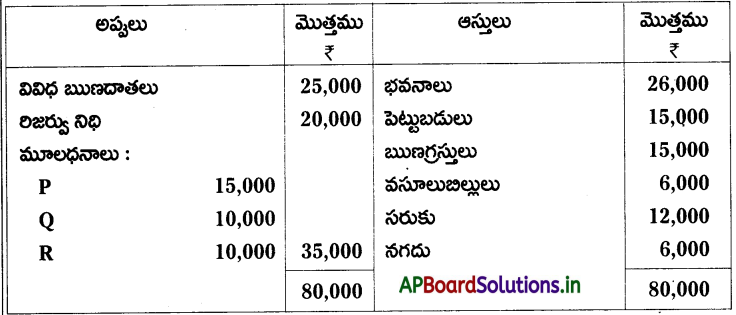

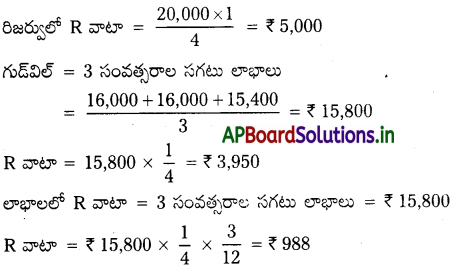

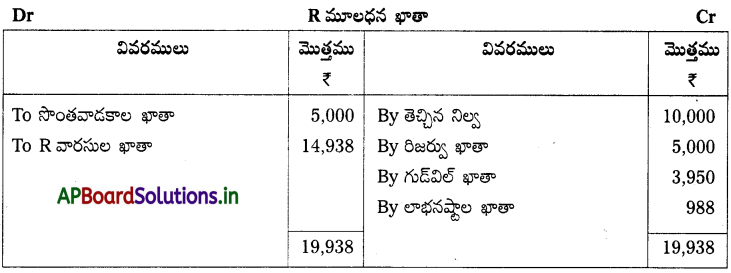

సాధన.

ప్రశ్న 9.

మార్చి 31, 2014 నాటి A, B, C ల ఆస్తి- అప్పుల పట్టీ

జూన్ 30, 2014 నాడు B మరణించినాడు. భాగస్వామ్య ఒప్పందం ప్రకారం అతని వారసులకు కిందివాటి మీద హక్కు కలదు.

a) భాగస్తుని మూలధన ఖాతాలో ఉన్న క్రెడిట్ నిల్వ.

b) మూలధనంపై వడ్డీ సం॥కి 5%.

c) గత 5 సం||ల ఆధారంగా లెక్కించిన సగటులో 2 సం॥లను గుడ్విల్గా పరిగణించి మరణించిన భాగస్తుని వాటా.

d) గత సంవత్సరం లాభం ఆధారంగా మరణించిన తేదీ వరకు లాభాన్ని లెక్కించి అందులో వాటా. గత 3 సం॥ల లాభాలు వరుసగా 2011-12 సం॥కి కౌ 12,000, 2012-13 సం॥కి ₹ 16,000 మరియు 2013 – 14 సం॥కి ₹ 14,000. లాభనష్టాలను వారి మూలధనాల ఆధారంగా పంచుకొంటారు.

అవసరమయిన చిట్టాపద్దులు రాసి, B వారసులకు చెల్లించవలసిన మొత్తాన్ని లెక్కించండి.

సాధన.

మూలధనం మీద వడ్డీ = ₹ 20,000 x 5/100 x 3/12 = 250

గుడ్విల్ : మూడు సంవత్సరాల లాభాలు

= ₹ 12,000 + ₹ 16,000 + ₹ 14,000

= ₹ 42,000

చిట్టాపద్దులు

TEXTUAL EXAMPLES

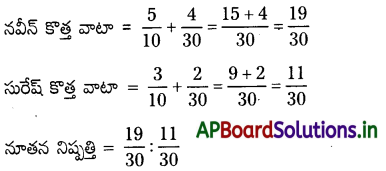

ప్రశ్న 1.

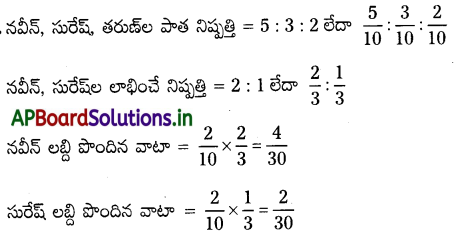

నవీన్, సురేష్, తరుణ్ు భాగస్తులు. వారు 5 : 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటారు. తరుణ్ సంస్థ నుంచి విరమిస్తే అతని వాటాను నవీన్ మరియు సురేష్లు 2 : 1 నిష్పత్తిలో పంచుకున్నారు. వారి నూతన నిష్పత్తిని లెక్కించండి.

సాధన.

నూతన వాటా = పాత వాటా + లబ్ది పొందిన వాటా

నవీన్, సురేష్ నూతన లాభనష్టాల నిష్పత్తి = 19:11.

ప్రశ్న 2.

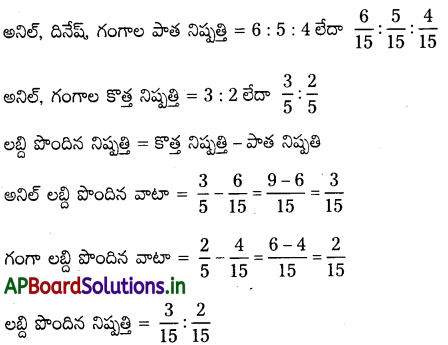

అనిల్, దినేష్, గంగాలు 6 : 5:4 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. దినేష్ సంస్థ నుంచి విరమించగా అనిల్, గంగాలు భవిష్యత్ లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకుంటారు. లబ్ధి పొందిన నిష్పత్తిని లెక్కించండి.

సాధన.

అనిల్, గంగాలు ప్రయోజనం పొందిన నిష్పత్తి = 3 : 2.

![]()

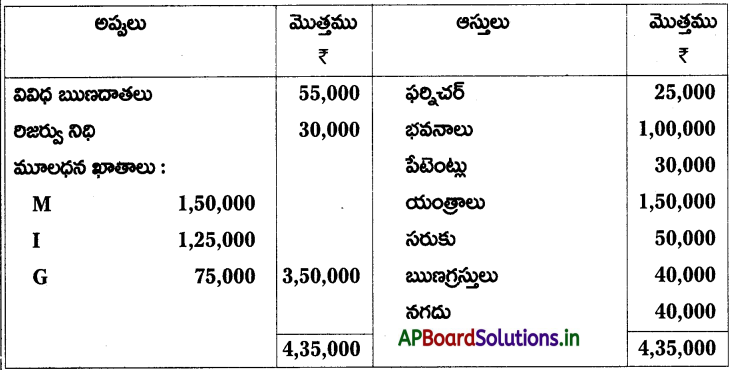

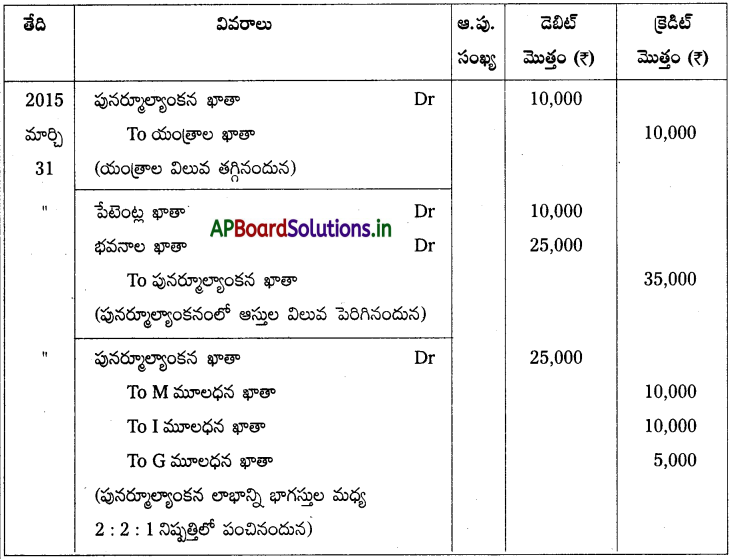

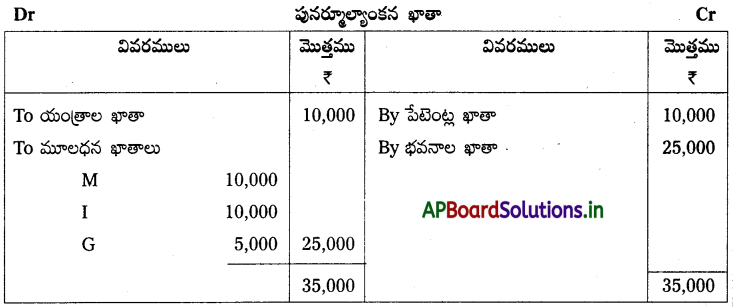

ప్రశ్న 3.

2:2 :1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే M, I, G లు భాగస్తులు. మార్చి 31, 2015 నాడు వారి ఆస్తి అప్పుల పట్టీ.

పై తేదీన G సంస్థ నుంచి విరమించినాడు. అందుకు వారు అంగీకరించిన ఇతర అంశాలు. యంత్రాల విలువ ₹ 1,40,000 పేటెంట్లు విలువ ₹ 40,000 మరియు భవనాల విలువ ₹ 1,25,000 గా విలువ కట్టారు. అవసరమయిన చిట్టాపద్దులు రాసి, పునర్మూల్యాంకన ఖాతా తయారుచేయండి.

సాధన.

చిట్టాపద్దులు

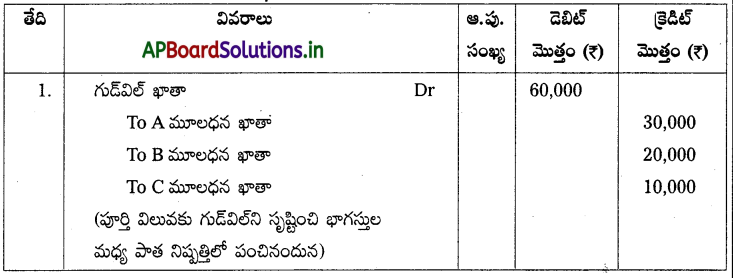

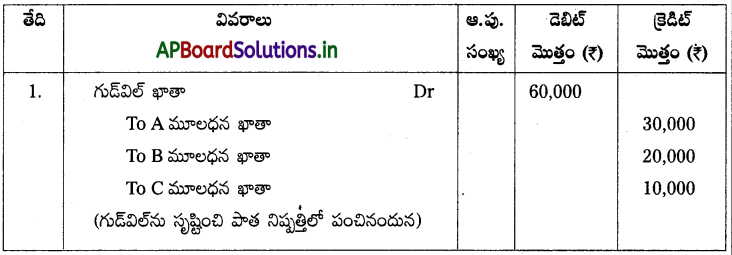

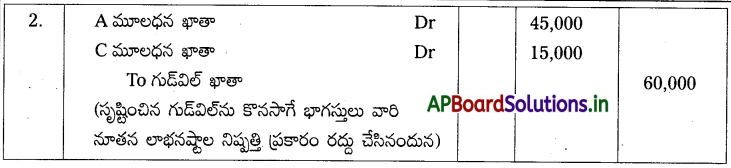

ప్రశ్న 4.

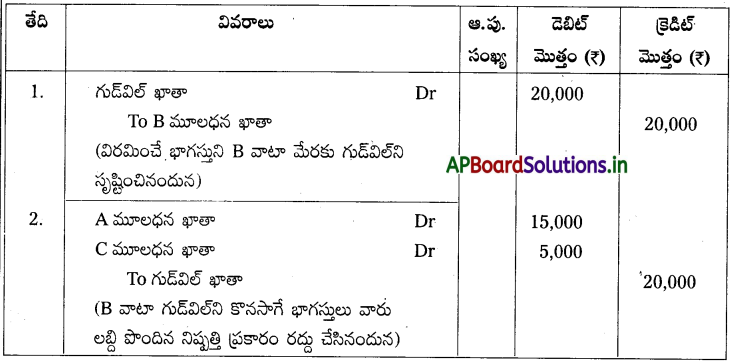

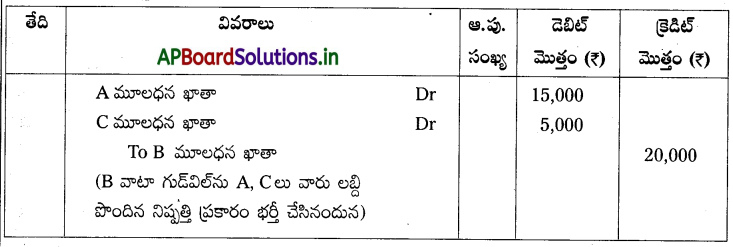

A, B, C లు ఒక సంస్థలో 3 : 2 : 1 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. B సంస్థ నుంచి విరమణ సందర్భంగా సంస్థ గుడ్విల్ను 60,000 గా విలువ కట్టారు మరియు A, C లు వ్యాపారాన్ని కొనసాగిస్తారు. క్రింది సందర్భాలలో సంస్థ పుస్తకాలలో చిట్టాపద్దులు చూపండి.

(ఎ) గుడ్విల్ పూర్తి విలువకు సృష్టించి సంస్థలోనే ఉంచినపుడు

(బి) గుడ్విల్ పూర్తి విలువకు సృష్టించి, వెంటనే రద్దు చేసినపుడు

(సి) గుడ్విల్ను B వాటా మేరకు సృష్టించి వెంటనే రద్దు చేసినపుడు

(డి) గుడ్విల్న సంస్థ పుస్తకాలలో అసలు చూపరాదు.

సాధన.

(ఎ) గుడ్విల్ను సృష్టించి సంస్థలోనే ఉంచినపుడు

(బి) గుడ్విల్ను సృష్టించి, వెంటనే రద్దు చేసినపుడు

(సి) B వాటా మేరకు గుడ్విల్ను సృష్టించి వెంటనే రద్దు చేసినపుడు

(డి) గుడ్విల్ను పుస్తకాలలో చూపనపుడు

గమనిక :

లబ్ది పొందిన నిష్పత్తి లెక్కింపు :

A, B, C ల పాత నిష్పత్తి = 3 : 2 : 1 (లేదా) 3/6 : 2/6 : 1/6

A, C ల నూతన నిష్పత్తి = 3 : 1

A, Cలు లబ్ది పొందిన నిష్పత్తి = 3 : 1

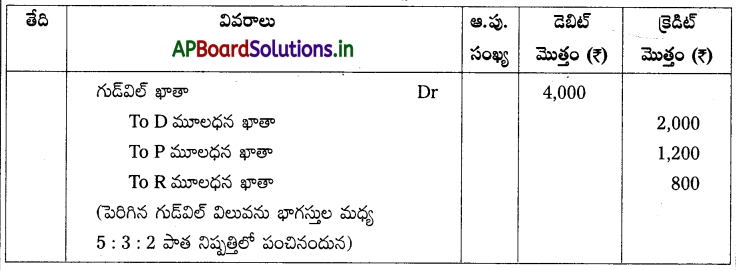

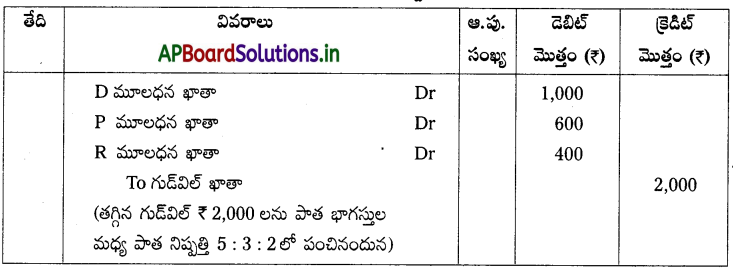

ప్రశ్న 5.

D, P, R లు 5 : 3 : 2 నిష్పత్తిలో లాభాలను పంచుకొంటున్న భాగస్తులు. P సంస్థ నుంచి విరమిస్తున్నాడు. ఆ రోజున సంస్థ పుస్తకాలలో ఉన్న గుడ్ విల్ ₹ 20,000. క్రింది సందర్భాలలో అవసరమయిన చిట్టాపద్దులు చూపండి.

ఎ) P విరమణ రోజున గుడ్విల్ను ₹ 24,000 గా విలువ కట్టినపుడు

బి) విరమణ రోజు గుడ్విల్ను ₹ 18,000 గా విలువ కడితే.

సాధన.

ఎ) విరమణ రోజున గుడ్విల్ ₹ 24,000 గా విలువ కట్టినపుడు

బి) విరమణ రోజున గుడ్విల్ను₹ 18,000 గా విలువ కట్టినపుడు

ప్రశ్న 6.

జాన్, సుందర్, రావులు 2 : 1 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకునే భాగస్తులు. జాన్ సంస్థ నుండి విరమిస్తున్నాడు. సుందర్ మరియు రావులు నూతన సంస్థ యొక్క మొత్తం మూలధనం ₹ 1,20,000 లుగా నిర్ణయించినారు. అన్ని సర్దుబాట్లు చేసిన తరువాత సుందర్ మరియు రావుల మూలధన ఖాతా క్రెడిట్ నిల్వ వరుసగా ₹ 82,000 మరియు ₹ 41,000 లు ఉన్నాయి. కొనసాగే భాగస్తుల మూలధనాలు నూతన నిష్పత్తికి అనుగుణంగా సర్దుబాటు చేసి మిగులు ఉంటే ఉపసంహరించుకొని లేదా తక్కువయితే ఆ మేరకు నగదు సమకూర్చాలి. అవసరమయిన చిట్టా పద్దులు చూపండి.

సాధన.

సుందర్, రావుల నూతన లాభనష్టాల నిష్పతి = 2:1

సంస్థ యొక్క మొత్తం మూలధనం = ₹ 1,20,000

నూతన వాటా ప్రకారం సుందర్ మూలధనం = 1,20,000 x 2/3 = ₹ 80,000

సర్దుబాటు చేసిన తరువాత ఉన్న సుందర్ మూలధనం = ₹ 82,000

సుందర్ ఉపసంహరించవలసిన నగదు = ₹ 2,000

నూతన నిష్పత్తి ప్రకారం రావు మూలధనం = ₹ 1,20,000 × 1/3 = ₹ 40,000

అన్ని సర్దుబాట్లు చేసిన తరువాత ఉన్న రావు మూలధనం = ₹ 41,000

రావు ఉపసంహరించిన మిగులు మూలధనం = ₹ 1,000

సుందర్ మరియు రావు పుస్తకాలలో చిట్టాపద్దులు

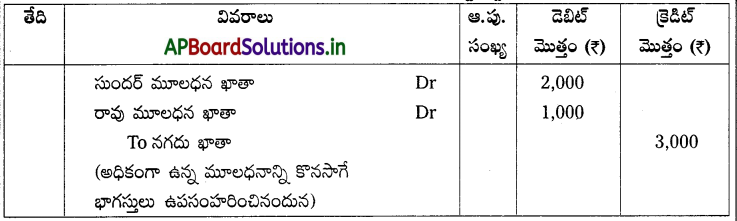

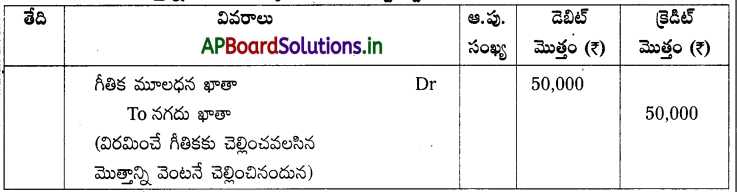

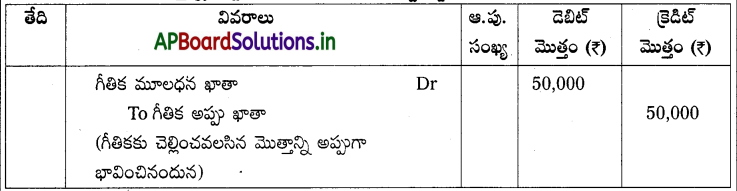

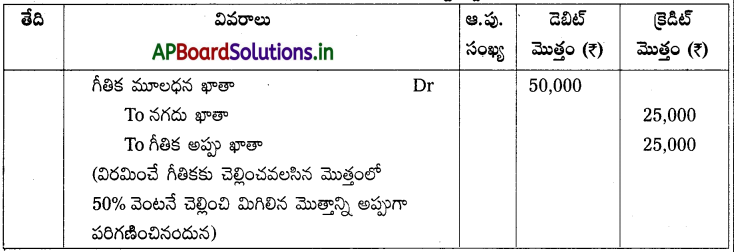

ప్రశ్న 7.

గీతిక, రిషిత, ప్రవళికలు ఒక సంస్థలో భాగస్తులు. గీతిక సంస్థ నుండి విరమించుకొంటుంది. విరమణ తేదీనాడు ఆమెకు ₹ 50,000 లు బకాయి ఉన్నది. క్రింది సందర్భాలలో అవసరమయిన చిట్టాపద్దులు చూపండి.

1. వెంటనే బకాయి మొత్తాన్ని పరిష్కరించినపుడు

2. బకాయి మొత్తాన్ని అప్పుగా భావించినపుడు

3. వెంటనే 50% చెల్లించి మిగిలినది అప్పుగా భావించినపుడు.

సాధన.

1. బకాయి మొత్తాన్ని వెంటనే పరిష్కరించినపుడు చిట్టాపద్దు

2. చెల్లించవలసిన మొత్తాన్ని అప్పుగా పరిగణించినపుడు చిట్టాపద్దు

3. వెంటనే 50% చెల్లించి మిగిలినది అప్పుగా భావించినపుడు చిట్టాపద్దు

![]()

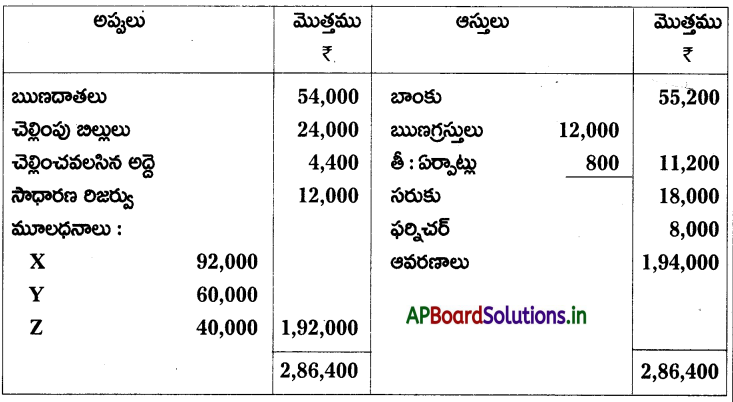

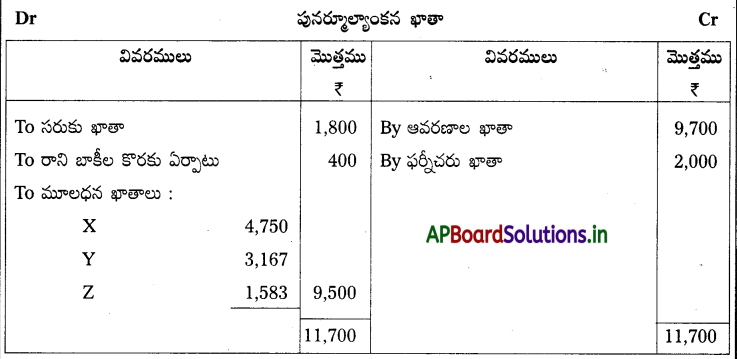

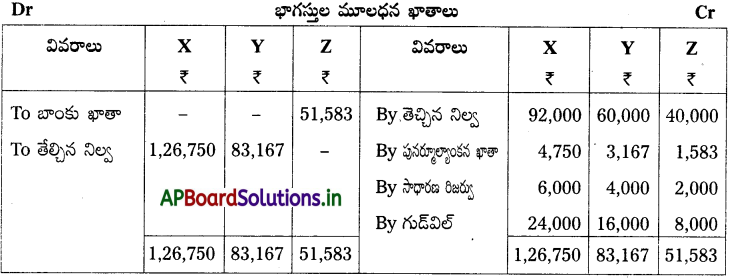

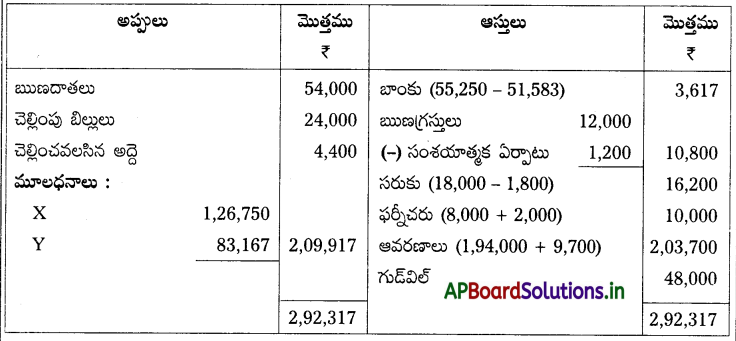

ప్రశ్న 8.

3 : 2 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే X, Y, Zలు భాగస్తులు. 31.3.2015 నాడు Z సంస్థ నుండి విరమిస్తున్నాడు. ఆ తేదీన సంస్థ యొక్క ఆస్తి అప్పుల పట్టీ.

Z విరమణ సందర్భంగా వారు అంగీకరించిన అంశాలు :

1) ఆవరణాల పెరుగుదల 10% మరియు ఫర్నిచర్ పెరుగుదల 2,000 లు.

2) సరుకు తగ్గుదల 10%.

3) రానిబాకీల కొరకు ఋణగ్రస్తులపై 10% ఏర్పాటుచేయాలి.

4) సంస్థ గుడ్విల్ను ₹ 48,000 లుగా విలువ కట్టారు.

5) Z కు చెల్లించవలసిన మొత్తాన్ని వెంటనే చెక్కు ద్వారా పరిష్కరించినారు. అవసరమయిన ఖాతాలు తయారుచేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

31 మార్చి 2015 నాటి నూతన ఆస్తి అప్పుల పట్టీ

ప్రశ్న 9.

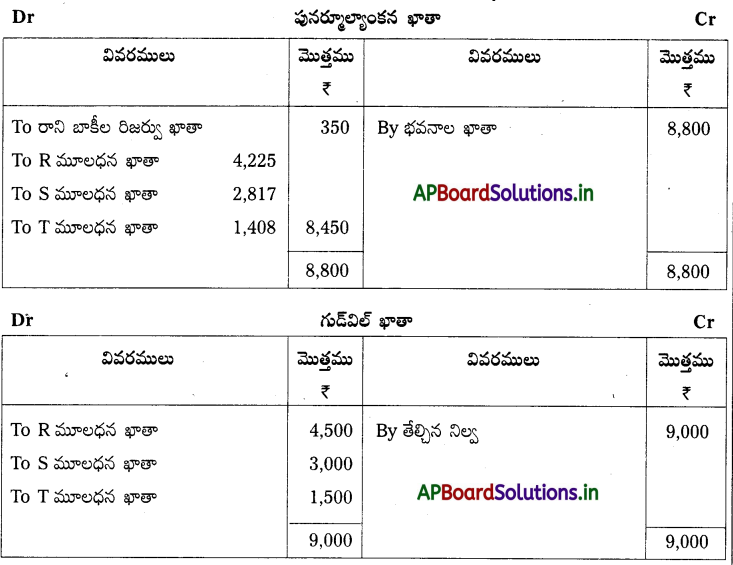

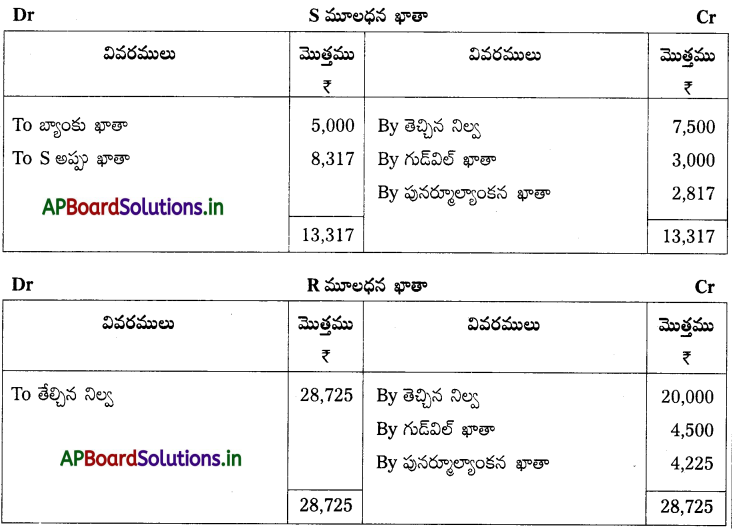

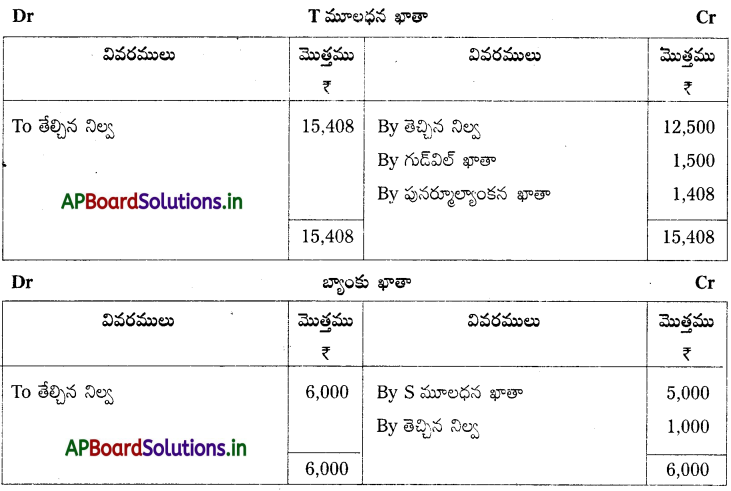

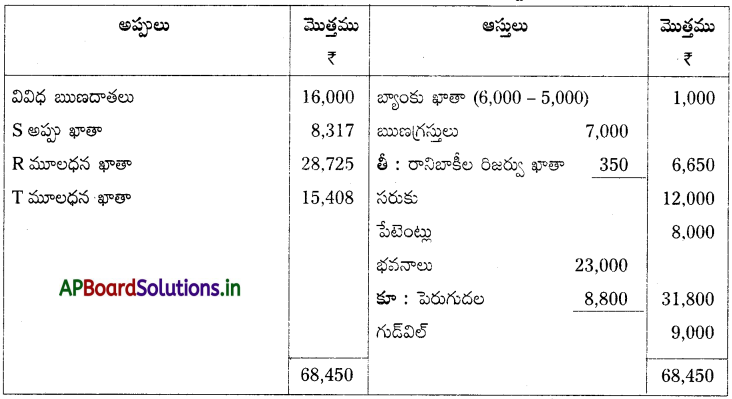

సాయి, సురేష్, నరేష్ లు 2 : 3 : 5 నిష్పత్తిలో లాభాలను పంచుకునే భాగస్తులు. మార్చి 31, 2015 నాడు వారి ఆస్తి అప్పుల పట్టి.

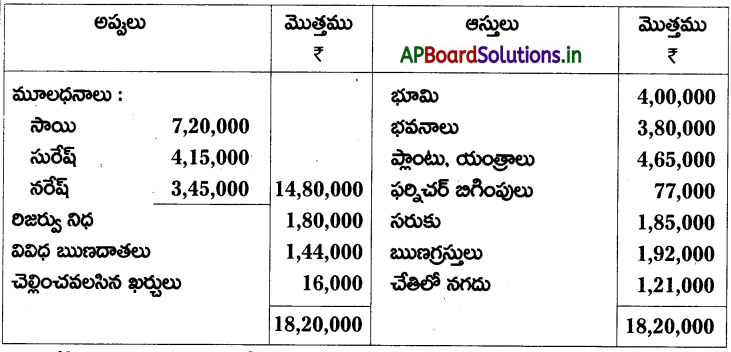

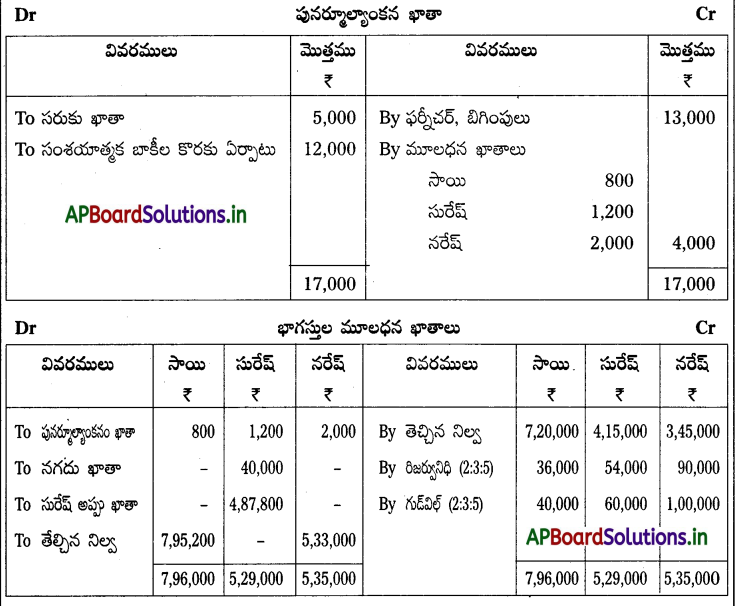

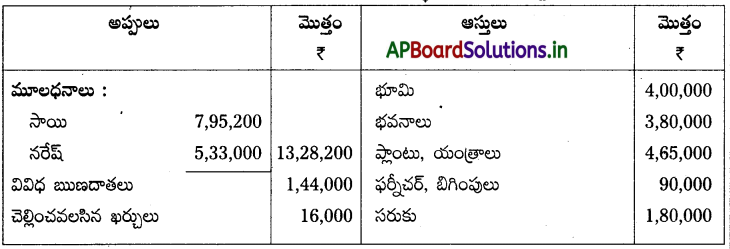

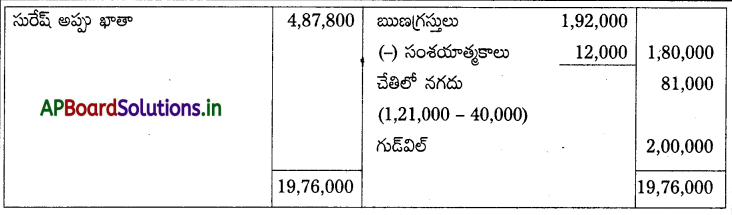

పై తేదీన క్రింది షరతులతో సురేష్ సంస్థ నుండి విరమించుటకు నిర్ణయించినాడు.

1. సరుకును ₹ 1,80,000 లుగా విలువ కట్టారు.

2. ఫర్నీచర్ బిగింపులను ₹ 90,000 లుగా విలువ కట్టారు.

3. సంశయాత్మక బాకీల కొరకు ₹ 12,000 ఏర్పాటు చేయాలి.

4. సంస్థ గుడ్విల్ ₹ 2,00,000 గా విలువ కట్టారు.

5. సురేష్కు వెంటనే ₹ 40,000 లు చెల్లించి మిగిలిన మొత్తాన్ని సురేష్ అప్పు ఖాతాకు బదిలీ చేయవలెను.

6. సాయి, నరేష్ లు భవిష్యత్ లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు.

పునర్మూల్యాంకన ఖాతా, మూలధన ఖాతాలను తయారుచేసి పునర్నిర్మాణ సంస్థ యొక్క ఆస్తి, అప్పుల పట్టీని చూపండి.

సాధన.

మార్చి 31, 2015 నాటి నూతన సంస్థ ఆస్తి అప్పుల పట్టీ

![]()

ప్రశ్న 10.

A, B, C లు 5 : 4 : 1 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. మార్చి 31, 2014 సంవత్సరానికి ₹ 1,00,000 లాభాన్ని సంస్థ ఆర్జించినది. జూన్ 30, 2014 నాడు C మరణించిన ఆ తేదీ వరకు లాభాలలో B వాటాను లెక్కించి అవసరమయిన చిట్టాపద్దు చూపండి.

సాధన.

ఏప్రిల్ నుండి జూన్ 30 వరకు 3 నెలల కాలానికి లాభాన్ని లెక్కింపు :

గత సంవత్సర లాభము = ₹ 1,00,000

3 నెలల కాలానికి లాభము = ₹ 1,00,000 × 3/12 = ₹ 25,000

A, B, C ల లాభనష్టాల నిష్పత్తి = 5 : 4 : 1

మరణించిన భాగస్తుడు B లాభాలలో వాటా = ₹ 25,000 × 4/10 = ₹ 10,000

చిట్టాపద్దు

ప్రశ్న 11.

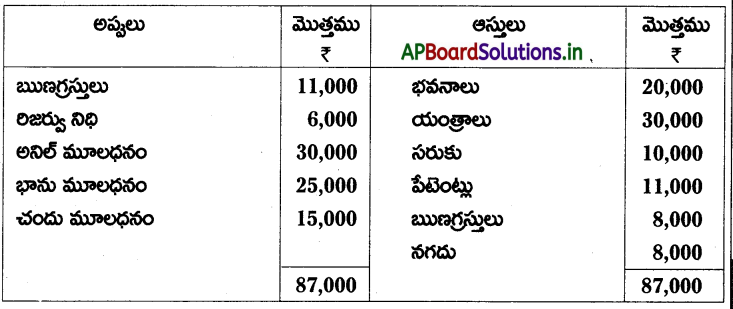

అనిల్, భాను, చందులు ఒక సంస్థలో భాగస్తులుగా ఉంటూ లాభనష్టాలను 5 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2014 నాడు వారి ఆస్తి అప్పుల పట్టి.

అక్టోబరు 1, 2014 నాడు అనిల్ మరణించినాడు. అనిల్ వారసులకు మరియు మిగిలిన భాగస్తులకు కుదిరిన ఒప్పందం ప్రకారం

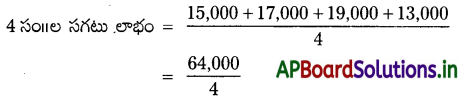

ఎ) గత 4 సం॥ల సగటు లాభాలలో 21/2 సం॥ల కొనుగోలును గుడ్విల్గా పరిగణించాలి. గత సం॥లో లాభాలు :

2010 – 11 – ₹ 13,000

2012 – 13 – ₹ 20,000

2011 – 12 – ₹ 12,000

2013 – 14 – ₹ 15,000

బి) పేటెంట్లు – ₹ 8,000, యంత్రాలు – ₹ 28,000 మరియు భవనాలు ₹ 25,000 లుగా విలువ కట్టారు.

సి) 2014 – 15 సంవత్సరానికి లాభాన్ని గత సం॥ర లాభం ఆధారంగా లెక్కించాలి.

డి) మూలధనంపై వడ్డీ సం॥నికి 10%.

ఇ) అతనికి చెల్లించాల్సిన మొత్తంలో సగ భాగం వెంటనే చెల్లించాలి.

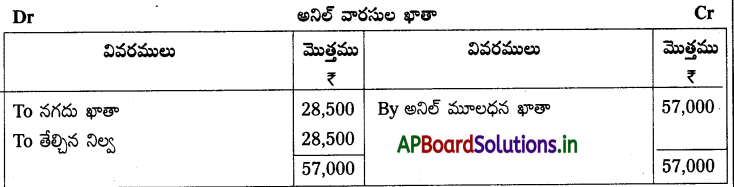

అక్టోబర్ 1, 2014 నాడు అనిల్ మూలధన ఖాతా మరియు అనిల్ వారసుల ఖాతాను తయారు చేయండి.

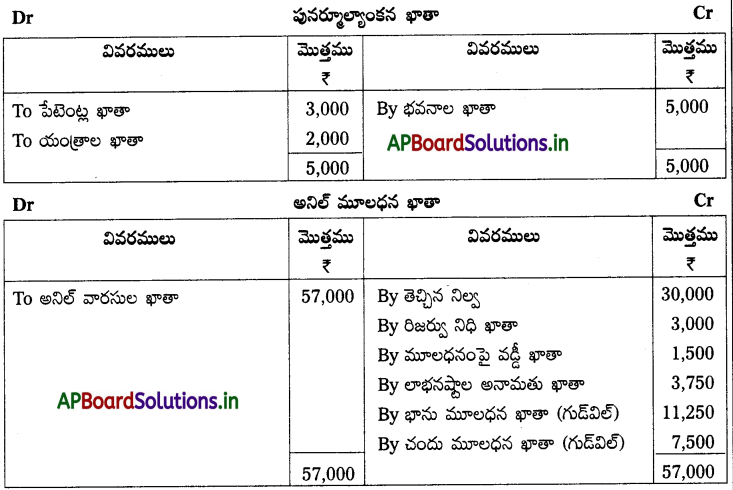

సాధన.

లెక్కింపు వివరణ :

1. గుడ్విల్ : గుడ్విల్ సగటు లాభం 21/2 సం॥ల కొనుగోలు

= ₹ 15,000

గుడ్విల్ = 15,000 × 2.5 = ₹ 37,500

అనిల్ వాటా గుడ్విల్ = ₹ 37,500 x 5/10

= ₹ 18,750

అనిల్ వాటా గుడ్విల్ని భాను మరియు చందుల మధ్య 3 : 2 నిష్పత్తిలో సర్దుబాటు చేయవలెను.

2. ఆస్తి అప్పుల పట్టీ ముగిసిన తేదీ నుండి మరణించిన తేదీ వరకు ఆర్జించిన లాభం లెక్కింపు : ఏప్రిల్ 1, 2014 నుండి అక్టోబరు 1, 2014 వరకు ఉన్న కాలము = 6 నెలలు

గత సంవత్సర లాభము = ₹ 15,000

6 నెలలు కాలానికి లాభము = ₹ 15,000 × 6/12 = = ₹ 7,500

లాభంలో అనిల్ వాటా = ₹ 7,500 × 5/10 = ₹ 3,750

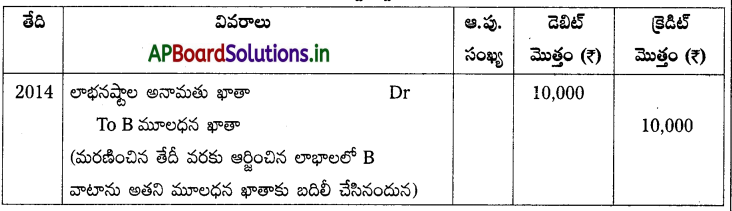

3. ఏప్రిల్ 1, 2014 నుండి అక్టోబరు 1, 2014 వరకు ఉన్న 6 నెలల కాలానికి 10% వడ్డీ లెక్కింపు.

అనిల్ మూలధనంపై వడ్డీ = ₹ 30,000 × 10/100 × 6/12

= ₹ 1,500

![]()

ప్రశ్న 12.

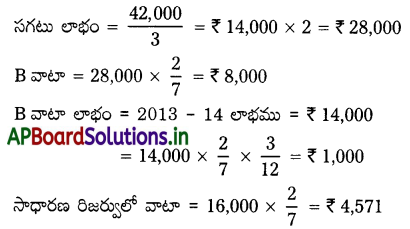

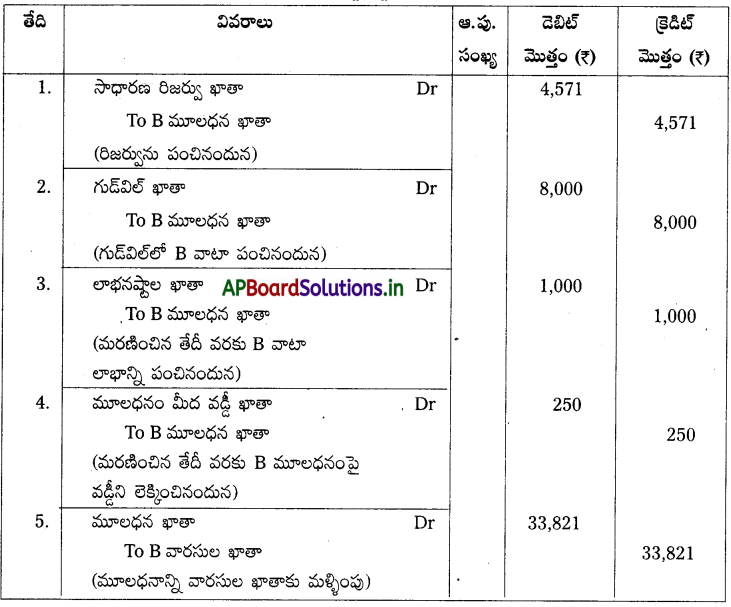

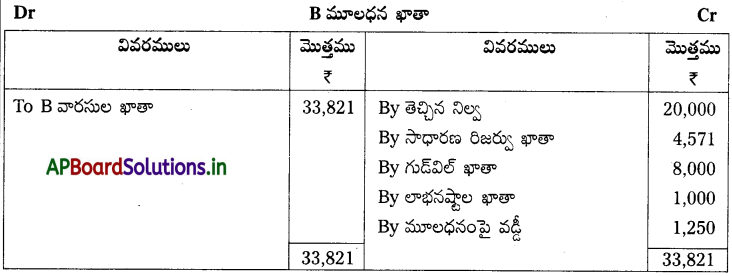

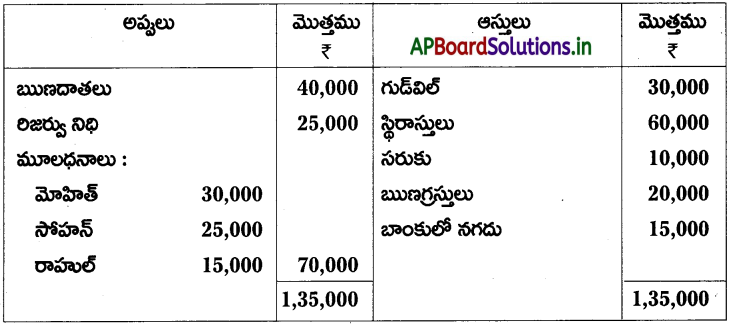

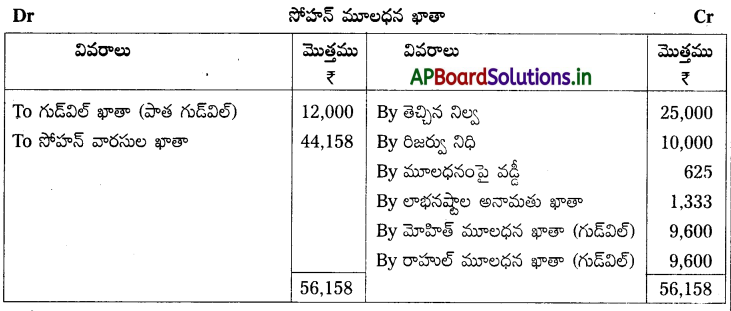

క్రింది ఇచ్చిన ఆస్తి అప్పుల పట్టీ మార్చి 31, 2014 నాటి మోహిత్, సోహన్, రాహుల్కు చెందినది. వారు లాభనష్టాలను 2 : 2 : 1 నిష్పత్తిలో పంచుకుంటారు.

జూన్ 15, 2014 నాడు సోహన్ మరణించినాడు. అగ్రిమెంట్ ప్రకారం అతని చట్టబద్దమయిన వారసులు క్రింది వాటిని పొందగలరు. అవి

ఎ) మూలధన ఖాతాలో ఉన్న నిల్వ.

బి) గత 4 సం॥ల లాభాల సగటులో 3 సం॥లను గుడ్విల్గా భావించి అందులో వాటా.

సి) గత 4 సం॥ల ఆధారంగా సగటు లాభాన్ని లెక్కించి మరణించిన తేదీ వరకు లాభంలో వాటా.

డి) మూలధనంపై 6%.

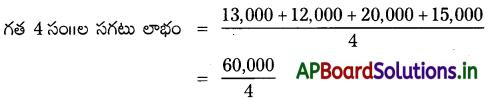

మార్చి 31 తో అంతమయ్యే సం॥కి లాభాలు వరుసగా 2011 – ₹ 15,000, 2012 – ₹ 17,000, 2013 – ₹ 19,000 మరియు 2014 – ₹ 13,000.

మోహిత్, రాహుల్లు సంస్థను కొనసాగిస్తూ సోహన్ వాటాను సమానంగా పంచుకుంటారు. సోహన్ చట్టబద్దమైన వారసులకు చెల్లించవలసిన మొత్తాన్ని లెక్కించండి.

సాధన.

2. గత ఆస్తి అప్పుల పట్టీ నుండి మరణించిన తేదీ వరకు ఉన్న కాలానికి లాభము లెక్కింపు :

లెక్కింపు వివరణ :

1. గుడ్వెల్ = 4 సం||ల సగటు లాభము × 3 సం||ల కొనుగోలు సంఖ్య

= ₹ 16,000

గుడ్విల్ = కౌ 16,000 × 3 = ₹ 48,000

గుడ్విల్లో సోహన్ వాటా = ₹ 48,000 × 2/5 = ₹ 19,200

2. గత ఆస్తి అప్పుల పట్టీ నుండి మరణించిన తేదీ వరకు ఉన్న కాలానికి లాభము లెక్కింపు :

ఏప్రిల్ 1, 2014 నుండి జూన్ 15, 2014 వరకు ఉన్న కాలము = 2 1/2 నెలలు

4 సం||ల సగటు లాభము = ₹ 16,000

2.5 నెలల కాలానికి లాభం

= ₹ 16,000 × 2.5/12 = 1,333

3. 2.5 నెలల కాలానికి 12% చొప్పున మూలధనంపై వడ్డీ = ₹ 25,000 × 12/100 × 2.5/12 = 625