Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 3rd Lesson కన్సైన్మెంటు Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 3rd Lesson కన్సైన్మెంటు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న1.

కన్సైన్మెంటు అంటే ఏమిటి ? అమ్మకాలకు, కన్సైన్మెంటుకు తేడాలు ఏమిటి ?

జవాబు:

సరుకు యొక్క యాజమాన్యపు హక్కు మారకుండా వస్తువులను ఒక ప్రదేశము నుంచి మరొక ప్రదేశానికి ప్రతినిధుల ద్వారా అమ్మకం చేయడానికి, పంపడాన్ని కన్సైన్మెంటు అంటారు.

కన్సైన్మెంటుకు, అమ్మకానికి క్రింది వ్యత్యాసాలున్నాయి.

కన్ సైన్మెంటు

- యాజమాన్యపు హక్కు : యాజమాన్యపు హక్కు కన్సైనార్కు ఉంటుంది.

- వ్యక్తులు : కన్సైన్మెంటు వ్యాపారములో ఇద్దరు వ్యక్తులు ఉంటారు. ఒకరు కన్సైనార్ మరియు కన్సైనీ.

- సంబంధము : కన్సైనార్, కన్సైనీల మధ్య సంబంధం యజమాని – ప్రతినిధి.

- డిస్కౌంట్ – కమీషన్ : కన్సైనీ చేసిన అమ్మకాలపై కన్సైనార్ కమీషన్ చెల్లిస్తాడు.

- లాభనష్టాలు : కన్సైన్మెంటులో వచ్చిన లాభ నష్టాలను కన్సైనార్ భరిస్తాడు.

అమ్మకాలు

- యాజమాన్యపు హక్కులు అమ్మకపుదారు నుంచి కొనుగోలుదారుకు బదిలీ అవుతాయి.

- అమ్మకములో కూడా ఇద్దరు వ్యక్తులు ఉంటారు.

1. అమ్మకపుదారుడు

2. కొనుగోలుదారుడు - వీరి మధ్యగల సంబంధం ఋణదాత – ఋణగ్రస్తుడు.

- కొనుగోలుదారుడు తాను కొన్న సరుకుపై డిస్కౌంటును పొందవచ్చు.

- సరుకు అమ్మిన తర్వాత అమ్మకంపై లాభ నష్టాలను అమ్మకపుదారుడు భరిస్తాడు.

![]()

ప్రశ్న 2.

క్రింది వానికి తేడాలు వ్రాయండి.

ఎ) ప్రొఫార్మా ఇన్వాయిస్కు, అకౌంటు సేల్స్కు

బి) కమీషను, డెల్డరీ కమీషన్కు

జవాబు:

ఎ) ప్రొఫార్మా ఇన్వాయిస్కు, అకౌంటు సేల్స్కు మధ్యగల తేడాలు :

ప్రొఫార్మా ఇన్వాయిస్

- ప్రొఫార్మా ఇన్వాయిస్ను అమ్మకపుదారుడు తయారు చేస్తాడు.

- దీనిని అమ్మకపుదారుడు కొనుగోలుదారుకు పంపుతాడు.

- ఖర్చులను కలుపుతారు. కాని డిస్కౌంట్ కమీషన్ తీసివేస్తారు.

- రెండు పార్టీల మధ్య ఋణదాత – ఋణగ్రస్తుని సంబంధము ఉంటుంది.

అకౌంటు సేల్స్

- అకౌంటు సేల్స్ను కన్సైనీ తయారు చేస్తాడు.

- దీనిని కన్సైనీ కన్సైనార్కు పంపుతాడు.

- అన్ని ఖర్చులను మరియు కమీషన్ అకౌంట్ సేల్స్ తగ్గిస్తారు.

- రెండు పార్టీల మధ్య ఉండే సంబంధము యజమాని మరియు ప్రతినిధి.

బి) కమీషన్కు, డెల్డరీ కమీషన్కు మధ్యగల తేడాలు కమీషన్

- కన్సైనీ సరుకు అమ్మినందుకు ప్రతిఫలముగా కమీషన్ పొందటానికి అర్హత ఉంటుంది.

- కన్సైనీకి సాధారణముగా అతడు చేసిన అమ్మకాలపై నిర్ణీత శాతం కమీషన్ చెల్లిస్తారు.

- రానిబాకీల వలన కలిగే నష్టానికి కన్సైనీ బాధ్యత వహించనవసరం లేదు.

డెల్డరీ కమీషన్

- రానిబాకీల వలన కలిగే నష్టాన్ని కవర్ చేసుకోవడానికి కన్సైనీకి డెల్డరీ కమీషన్ ఇస్తారు.

- డెల్డరీ కమీషన్ను స్థూల అమ్మకాలపై లెక్కిస్తారు.

- కన్సైనీకి డెల్డరీ కమీషన్ ఇచ్చినపుడు రానిబాకీల వలన ఏర్పడే నష్టాలకు అతడే బాధ్యత వహించవలసి ఉంటుంది.

ప్రశ్న 3.

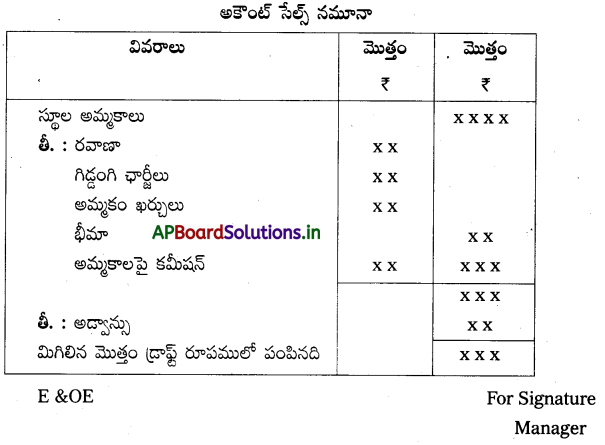

అకౌంట్ సేల్స్ అంటే ఏమిటి ? నమూనాను తయారు చేయండి.

జవాబు:

అకౌంట్ సేల్స్ అనగా కన్సైనీ కన్సైనార్కు పంపే నివేదిక. దీనిలో సరుకు అమ్మకము, వచ్చిన ధర, ఏజెంటు, కమీషన్ పెట్టిన ఖర్చులు, చెల్లించవలసిన మొత్తం మొదలైన వివరాలు ఉంటాయి.

ప్రశ్న 4.

ప్రొఫార్మా ఇన్వాయిస్ అంటే ఏమిటి ? నమూనాను తయారు చేయండి.

జవాబు:

కన్సైనార్ సరుకుతో పాటుగా ఒక నివేదికను కన్సైనీకి పంపడం జరుగుతుంది. దీనిలో కన్సైన్ చేసిన వస్తువుల వర్ణన, పరిమాణం, బరువు, ధర మరియు ఇతర వివరాలు ఉంటాయి. ఈ నివేదికను ప్రొఫార్మా ఇన్వాయిస్ అంటారు. చూడడానికి ఇది అమ్మకాల ఇన్వాయిస్ను పోలి ఉన్నా, కాని దీనిని పంపడంలో ఉద్దేశ్యము వేరు. అమ్మకాల ఇన్వాయిస్ అనే నివేదికను అమ్మకపుదారు, కొనుగోలుదారుకు పంపిన వస్తువుల విలువను కొనుగోలుదారుకు ఛార్జి చేయడం జరుగును.

కానీ కన్సైనార్, కన్సైనీకి పంపే ప్రొఫార్మా ఇన్వాయిస్ కన్సైనీ ఖాతాను వస్తువుల విలువతో ఛార్జి చేయడం జరగదు. ఇది సరుకు పంపినట్లుగా సాక్ష్యము. అంతేకాకుండా ఇందులో ఉదహరించిన ధర ఎక్కువ ధరకు అమ్మకాలు చేయమని ఉద్దేశ్యము. అందులో ప్రొఫార్మా ఇన్వాయిస్ లో ఉదహరించిన ధరను ప్రొఫార్మా ఇన్వాయిస్ ధర అంటారు. ఈ ప్రొఫార్మా ఇన్వాయిస్ ధర పంపిన వస్తువుల అసలు ధర కావచ్చు. కాని సాధారణముగా అమ్మకపు ధరను లేదా పంపిన వస్తువులను కన్సైనీ అమ్మవలసిన కనిష్ట ధరను సూచిస్తుంది.

ప్రశ్న 5.

అసాధారణ నష్టాన్ని కన్సైన్మెంటు ఖాతాలో ఏ విధముగా చూపించాలి ?

జవాబు:

అనుకోని సంఘటన వలన సరుకునకు నష్టం ఏర్పడితే ఆ నష్టాన్ని అసాధారణ నష్టం అంటారు. అగ్ని ప్రమాదం, అజాగ్రత్త, దొంగతనం, వరదలు, భూకంపాల వలన ఈ రకమైన నష్టం ఏర్పడును. అసాధారణ నష్టం సహజమైనది కాదు. ఈ నష్టాన్ని వదిలివేయడానికి వీలులేదు. ఈ అసాధారణ నష్టాన్ని ముగింపు సరుకు విలువ కట్టినట్లుగానే విలువ కట్టాలి. ఈ విధముగా నష్టమైన సరుకు విలువ కట్టేటపుడు కన్సైనార్ పెట్టిన ఖర్చులలో భాగాన్ని కూడా తీసుకోవాలి. అసాధారణ నష్టాన్ని కన్సైన్మెంటు ఖాతాకు క్రెడిట్ చేసి, మరల లాభనష్టాల ఖాతాకు మళ్ళించాలి.

చిట్టా పద్దు :

లాభనష్టాల ఖాతా Dr

To కన్సైన్మెంటు ఖాతా

సరుకును భీమా చేసినపుడు, కంపెనీ నుంచి మొత్తం నష్టాన్ని లేదా పాక్షికముగా పరిహారము పొందవచ్చు. పాక్షికముగా పరిహారం వచ్చినపుడు చిట్టాపద్దు

భీమా క్లెయిం ఖాతా Dr

లాభనష్టాల ఖాతా Dr

To కన్సైన్మెంటు ఖాతా

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

కన్సైన్ మెంటును నిర్వచించండి.

జవాబు:

సరుకు యొక్క యాజమాన్యపు హక్కు మారకుండా వస్తువులను ఒక ప్రదేశము నుంచి మరొక ప్రదేశానికి ప్రతినిధుల ద్వారా అమ్మకము చేయడానికి పంపుటను కన్సైన్మెంటు అంటారు.

ప్రశ్న 2.

ప్రొఫార్మా ఇన్వాయిస్ తయారు చేయవలసిన ఆవశ్యకత ఏమిటి ?

జవాబు:

ప్రొఫార్మా ఇన్వాయిసను కన్సైనార్ తయారుచేసి కన్సైనీకి పంపుతాడు. ఇందులో కన్సైనార్ పంపుతున్న వస్తువుల యొక్క పరిమాణము, నాణ్యత, ధర, మొదలైన అంశాలు పొందుపరచబడి ఉంటాయి. ప్రొఫార్మా ఇన్వాయిస్లో ధరల ప్రకారమే కన్సైన్ అమ్మకాలను చేయవలసి ఉంటుంది.

ప్రశ్న 3.

అకౌంటు సేల్సును ఎందుకు తయారు చేస్తారు ?

జవాబు:

అకౌంట్ సేల్సును కన్సైనీ తయారు చేసి కన్సైనార్కు పంపుతాడు. ఇందులో కన్సైనీ దిగుమతి చేసుకున్న సరుకు వివరాలు, కన్సైనీ చేసిన అమ్మకాలు, కన్సైనీ వద్ద మిగిలి ఉన్న సరుకు, కన్సైనీ చేసిన ఖర్చులు, కన్ సైనీకి రావలసిన కమీషన్ మొదలైన వివరాలను అకౌంటు సేల్సులో పొందుపరచబడి ఉంటాయి.

ప్రశ్న 4.

కన్సైన్ మెంటు వ్యాపారములో కన్సైనార్ ఎవరు ? కన్సైనీ ఎవరు ?

జవాబు:

కన్సైన్మెంటు వ్యాపారములో ఇద్దరు వ్యక్తులు ఉంటారు. ఒకరు కన్సైనార్, రెండవ వ్యక్తి కన్సైనీ. కన్సైనార్ను యజమాని అని, కన్సైనీని ప్రతినిధి అంటారు. వీరి మధ్య గల సంబంధము కేవలం యజమాని, ప్రతినిధి సంబంధము మాత్రమే. కన్సైనార్ సరుకును కేవలం అమ్మకం కోసమే పంపుతాడు. కనుక కన్సైనీ ఆ సరుకును అమ్మినంతవరకు యాజమాన్యపు హక్కు కన్సైనార్కు మాత్రమే ఉంటుంది. కన్సైనీ కేవలం అమ్మకపు ఏజంటు. వస్తువులను అమ్మినందుకు కన్సైనార్ కమీషన్ చెల్లిస్తాడు. కన్సైన్మెంటు వచ్చే లాభనష్టాలు కన్సైనార్కు చెందుతాయి.

ప్రశ్న 5.

కమీషన్ అంటే ఏమిటి ?

జవాబు:

కన్సైనీ, కన్సైనార్ తరఫున సరుకు అమ్మినందుకు గాను చెల్లించిన ప్రతిఫలాన్ని కమీషన్ అంటారు. కమీషన్ను అమ్మకాల మొత్తముపై నిర్ణీత శాతముగా లెక్కించి చెల్లించడం జరుగుతుంది.

ప్రశ్న 6.

డెల్ క్రెడరీ కమీషన్ అంటే ఏమిటి ?

జవాబు:

కన్సైన్మెంటు మీద వచ్చిన సరుకును అరువు మీద అమ్మినప్పుడు సాధారణముగా రానిబాకీలు ఏర్పడే అవకాశమున్నది. ఈ రిస్కును తగ్గించుకోవడానికి కన్సైనార్ అరువు అమ్మకాలపై బాకీల వసూళ్ళకై కన్సైనీ నుంచి హామీ పొందుతాడు. అందుకు గాను కన్సైనికి కొంత అదనపు కమీషన్ చెల్లించడం జరుగుతుంది. దీనినే డెల్ డరీ కమీషన్ అంటారు.

ప్రశ్న 7.

సాధారణ నష్టం ఏర్పడటానికి గల కారణాలేమిటి ?

జవాబు:

సరుకు సహజసిద్ధముగా దాని పరిమాణాన్ని కోల్పోయినపుడు, సరుకు విలువ తగ్గుతుంది. తద్వారా కొంత నష్టము ఏర్పడుతుంది. ఈ నష్టము తప్పనిసరి. అలా తప్పనిసరిగా ఏర్పడిన నష్టాన్ని సాధారణ నష్టము అంటారు. ఉదాహరణకు బొగ్గును ఎక్కించేటప్పుడు, దించేటపుడు కొంత పొడి రూపములో దాని పరిమాణము తగ్గుతుంది. అలాగే పెట్రోలియం నిలువ చేసినపుడు సహజ సిద్ధముగా కొంత ఆవిరి అయిపోయి దాని పరిమాణం తగ్గుతుంది.

కన్సైనీ పంపిన సరుకంతా అమ్ముడైతే ఈ సాధారణ నష్టాన్ని ప్రత్యేకముగా చూపవలసిన పనిలేదు. అయితే ముగింపు సరుకు ఉన్నట్లయితే, దాని విలువను లెక్కించేటప్పుడు కన్సైనీకి నికరముగా చేరిన సరుకునే మొత్తం సరుకుగా భావించి క్రింది విధముగా విలువ కట్టాలి.

ప్రశ్న 8.

అకౌంటు పుస్తకాలలో అసాధారణ నష్టాన్ని ఏ విధముగా చూపించాలి ?

జవాబు:

అసాధారణ నష్టము సహజమైనది కాదు. దీనిని వదిలివేయడానికి వీలులేదు. దీనిని ముగింపు సరుకుకు విలువ కట్టి ఈ మొత్తాన్ని కన్సైన్మెంటు ఖాతాకు క్రెడిట్ చేయాలి.

![]()

ప్రశ్న 9.

ముగింపు సరుకు విలువను ఎలా లెక్కగడతారు ?

జవాబు:

కన్సైన్మెంటు మీద పంపిన సరుకులో కొంత భాగము అమ్ముడు కాకుండా మిగిలిపోవచ్చు. ముగింపు సరుకును విలువ కట్టడంలో అసలు ఖరీదు లేదా మార్కెట్ ధర ఏది తక్కువైతే ఆ ప్రకారం విలువ కట్టవలెను. సరుకు విలువను లెక్కించేటప్పుడు కేవలం కొన్న ధరకే కాకుండా సరుకుపై పెట్టిన పునరావృతం కాని ఖర్చులు లెక్కలోకి తీసుకోవాలి. వాటిని ముగింపు సరుకు విలువకు కలపాలి. పునరావృతం కాని ఖర్చులు అంటే కన్సైనార్ నుంచి కన్సైనీ గిడ్డంగికి చేరే వరకు పెట్టిన ఖర్చులు. ఉదా : రవాణా, ప్యాకింగ్, రవాణాలో భీమా, కస్టమ్స్ డ్యూటీ, ఆక్ట్రాయ్, బండి, కూలీ మొదలైనవి కన్సైనీ ఖర్చులను లెక్కలోకి తీసుకొనరాదు.

ప్రశ్న 10.

అసాధారణ నష్టము ఏర్పడటానికి గల కారణాలు ఏవి ?

జవాబు:

అనుకోని సంఘటనల వలన సరుకుకు నష్టము ఏర్పడితే అలాంటి నష్టమును అసాధారణ నష్టం అంటారు. అగ్ని ప్రమాదము వలన గాని, అజాగ్రత్త వలన గాని, దొంగతనము వలన గాని, భూకంపాలు మరేదైనా ప్రకృతి వైపరీత్యాల వలన ఈ రకమైన నష్టము సంభవించవచ్చు. ఇలాంటి నష్టాన్ని ఆపలేము.

TEXTUAL EXERCISES

ప్రశ్న 1.

జనవరి 1, 2009 నుండి శ్రీనగర్ లోని సుధ ₹ 20,000 విలువ గల సరుకును వరంగల్ లోని ఇందిరాకు కన్సైన్మెంట్పై పంపినారు. సుధ రవాణా ఛార్జీల నిమిత్తము ₹ 1,500 చెల్లించినది. ఏప్రిల్ 1, 2009 నాడు ఇందిరా ఈ దిగువ వివరాలతో అకౌంట్ సేల్స్ను పంపినది.

ఎ) 1/2 వంతు సరుకును ₹ 15,000 లకు అమ్మినది.

బి) ఇందిరా ఖర్చులు ₹ 750

సి) ఇందిరా కమీషన్ అమ్మకాలపై 5%

ఇందిరా తాను చెల్లించవలసిన మొత్తములకు బ్యాంక్ డ్రాప్ట్ను జతపరచినది. సుధ పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

సుధ పుస్తకాలు

![]()

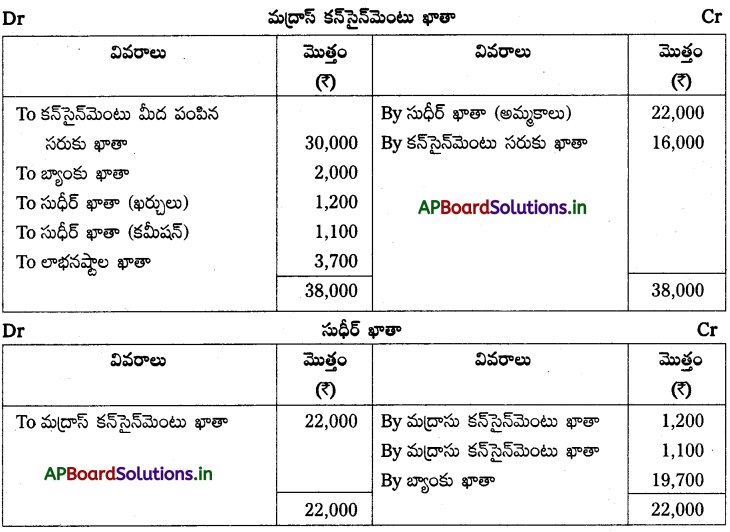

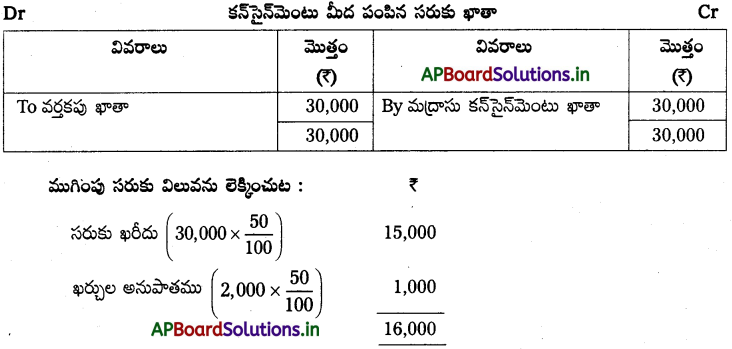

ప్రశ్న 2.

జనవరి 1, 2012 నాడు హైదరాబాద్లోని గోపి ₹ 30,000 ల విలువ గల సరుకును మద్రాస్ లోని సుధీర్ు కన్సైన్మెంట్పి పంపినాడు. గోపి రవాణా మరియు ఇతర ఖర్చుల నిమిత్తము ₹ 2,000 చెల్లించినాడు. ఏప్రిల్ 1, 2012 నాడు సుధీర్ ఈ దిగువ వివరాలతో అకౌంట్ సేల్స్ పంపినాడు.

ఎ) 50% సరుకును ₹ 22,000 లకు అమ్మినాడు.

బి) సుధీర్ ఖర్చులు ₹ 1,200

c) సుధీర్ అమ్మకాలపై @ 5% కమీషన్ పొందుతాడు.

సుధీర్ తాను చెల్లించవలసిన మొత్తమున బ్యాంకు డ్రాప్ట్ను జతపరచినాడు. గోపి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

గోపి పుస్తకాలు

ప్రశ్న 3.

సాయి అండ్ కో చైనా వారు 100 రేడియోలను దీప్తి అండ్ కో హైదరాబాద్ వారికి పంపినారు. ఒక్కొక్కరేడియో ఖరీదు ₹ 500లు. సాయి అండ్ కో వారు బీమా నిమిత్తం ₹ 500 మరియు రవాణా నిమిత్తము ₹ 800 లు చెల్లించినారు. దీప్తి అండ్ కో వారు 80 రేడియోలను ఒక్కొక్కటి ₹ 600 లకు అమ్మినారు. ఈ దిగువ ఖర్చులను దీప్తి & కో వారు చెల్లించినారు.

రవాణా ₹ 20

అమ్మకపు ఖర్చులు ₹ 130

కమీషన్ ₹ 2,400

దీప్తి & కో వారు చెల్లించవలసిన మొత్తంనకు బ్యాంకు డ్రాఫ్టును జతపరచినారు. సాయి & కో వారి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

![]()

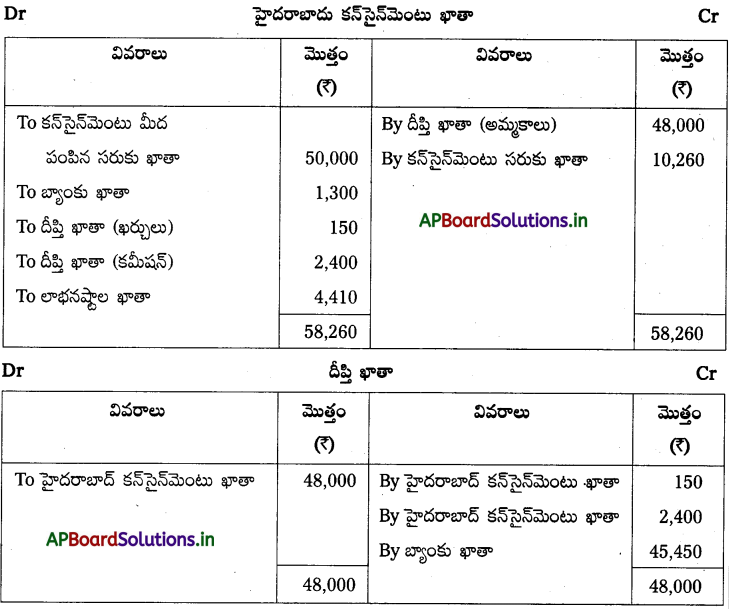

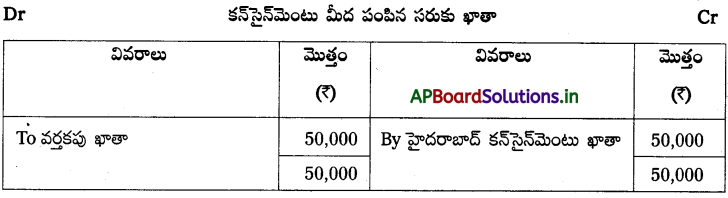

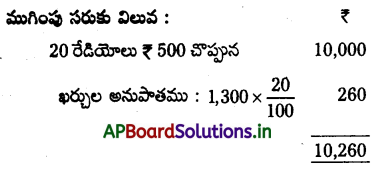

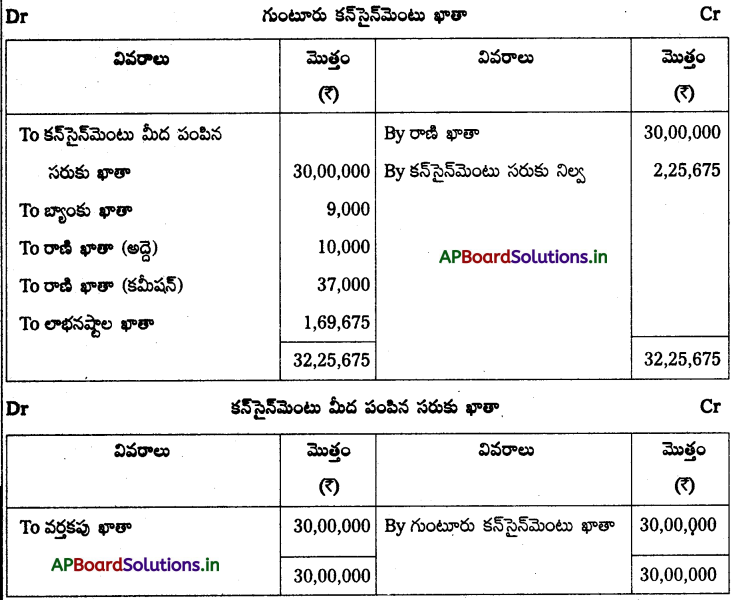

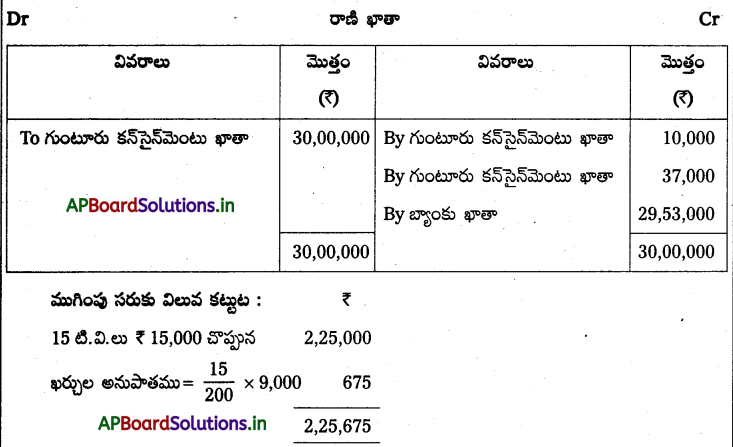

ప్రశ్న 4.

బందర్ లోని రాజు, ఒక్కోటి.వి.ని ₹ 15,000 రూపాయిలకి 200 టి.వి.లను గుంటూరులోని రాణికి కన్సైన్మెంట్ పై పంపినారు. ఈ దిగువ ఖర్చులను రాజు చెల్లించినాడు.

రవాణా ₹ 2,000

బీమా ₹ 5,000.

రాణి 185 టి.వి.లను ₹ 30,00,000 రూపాయలకు అమ్మినది. రాజు భరించాల్సిన దుకాణము అద్దెను కన్సైన్మెంటు షరతుల ప్రకారం రాణి చెల్లించినది. రాణికి ఒక్కో టి.వి., అమ్మినందున ఔ 200 కమీషన్ వస్తుంది. రాణి చెల్లించవలసిన మొత్తంనకు బ్యాంకు డ్రాఫ్టును రాజుకు ఇచ్చినది. రాజువారి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

రాజు పుస్తకాలు

ప్రశ్న 5.

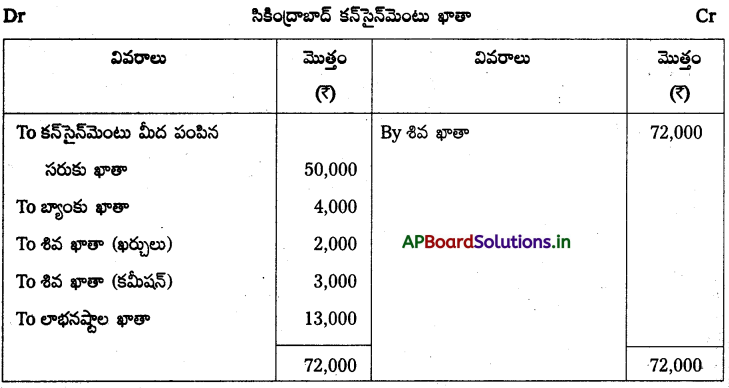

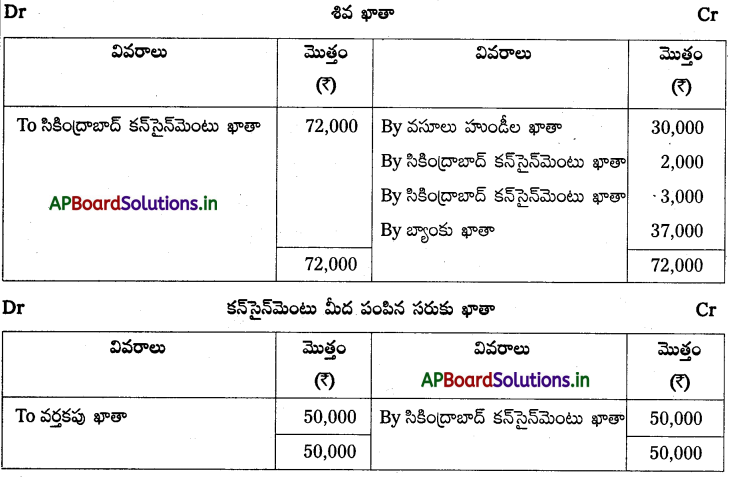

విజయవాడలోని విష్ణు ₹ 50,000 విలువ గల సరుకును సికింద్రాబాద్ లోని శివకు పంపినారు. విష్ణు రవాణా ఖర్చుల నిమిత్తము ₹ 4,000 చెల్లించినారు. మరియు బయానా నిమిత్తం 2 నెలల బిల్ ₹ 30,000 లను అంగీకరించినారు. ఆ బిల్ బ్యాంకు వద్ద ₹ 9,500కు గాను డిస్కౌంట్ చేయబడింది. ఈ దిగువ వివరాలతో అకౌంటు సేల్స్ను శివ పంపినారు.

మొత్తం సరుకు అమ్మకపు విలువ ₹ 2,000; రవాణా ₹ 2,000; కమీషన్ ₹ 3,000 మరియు (మిగిలిన) తను చెల్లించవలసిన మొత్తంనకు బ్యాంకు డ్రాప్టును జతపరిచెను.

విష్ణు పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

విష్ణు పుస్తకాలు

![]()

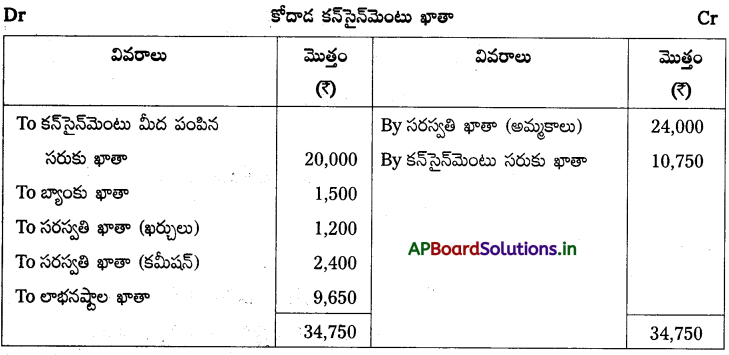

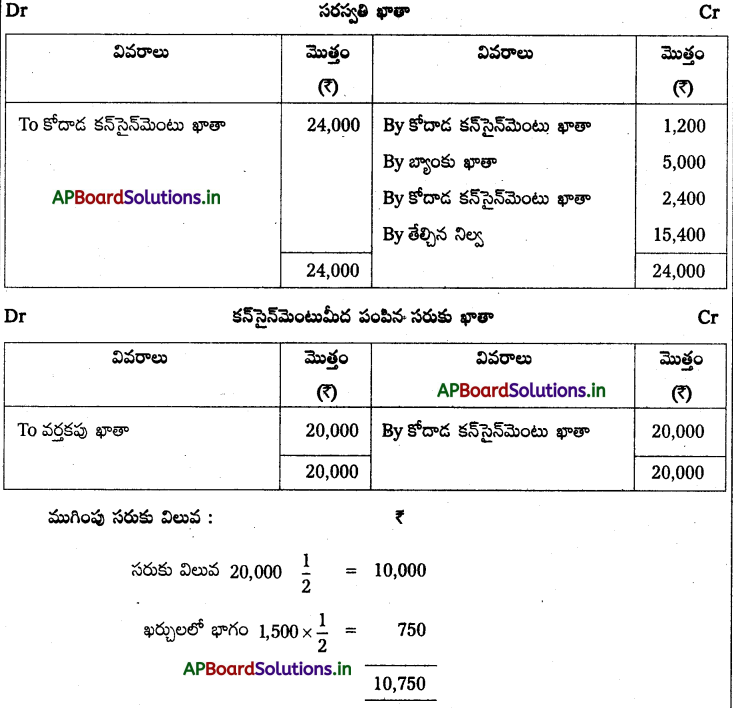

ప్రశ్న 6.

విజయవాడలోని లక్ష్మి ₹ 20,000లు విలువ గల సరుకును కోదాడలోని సరస్వతికి కన్సైన్ మెంటుపై పంపినది. లక్ష్మి రవాణా నిమిత్తం ₹ 1,000, భీమా నిమిత్తం 500 లను చెల్లించినది. సరస్వతి బయానా నిమిత్తం ? 5,000 లను ఇచ్చినది. 2 నెలలు తర్వాత సరస్వతి అకౌంట్ సేల్స్ను ఈ దిగువ వివరములతో పంపినది.

సగం సరుకు అమ్మకపు విలువ ₹ 24,000

అమ్మకపు ఖర్చులు ₹ 1,200

కమీషన్ సేల్స్ మీద 10%

లక్ష్మి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

లక్ష్మి పుస్తకాలు

ప్రశ్న 7.

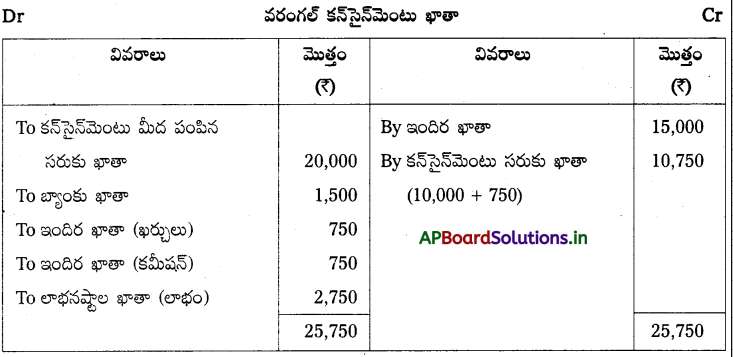

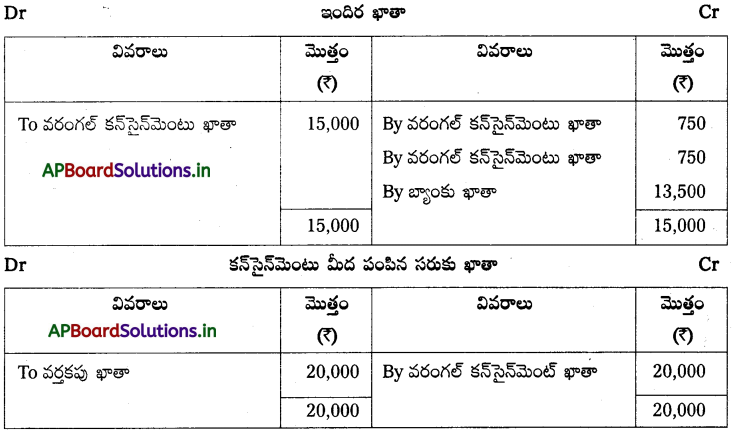

జనవరి 1, 2009న శ్రీనగర్లోని సుధ ₹ 20,000 విలువ గల సరుకును వరంగల్లోని ఇందిరాకు కన్సైన్మెంట్పై పంపినారు. సుధ రవాణా నిమిత్తం ₹ 1,500 చెల్లించినది. ఏప్రిల్ 1, 2009న ఇందిర అకౌంటు సేల్స్ను ఈ దిగువ వివరములతో పంపినది.

ఎ) 50% సరుకు అమ్మకపు విలువ ₹ 15,000

బి)ఇందిర ఖర్చుల నిమిత్తం 750 లను చెల్లించినది

సి) కమీషన్ సేల్స్ మీద 5%

ఇందిర చెల్లించవలసిన మొత్తంనకు బ్యాంకు డ్రాప్టును జతపరచినది. సుధ వారి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తెరువుము.

![]()

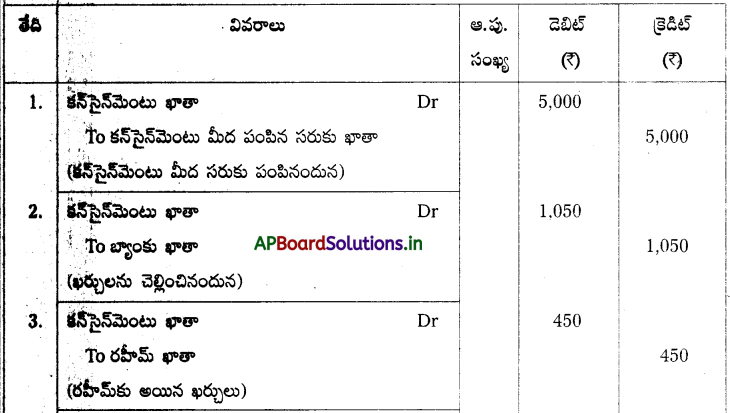

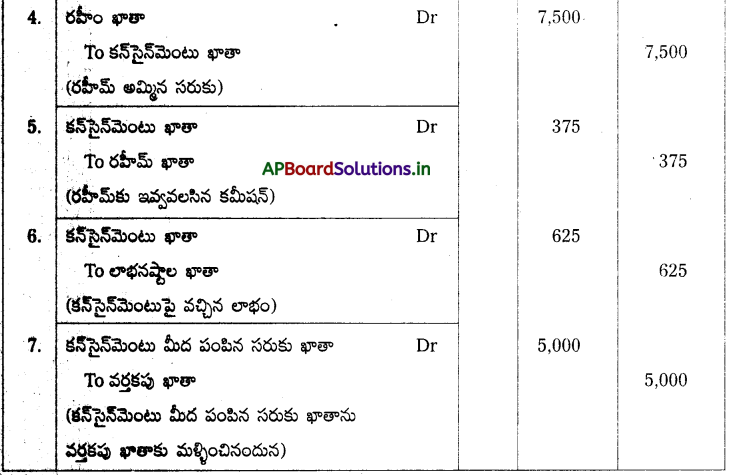

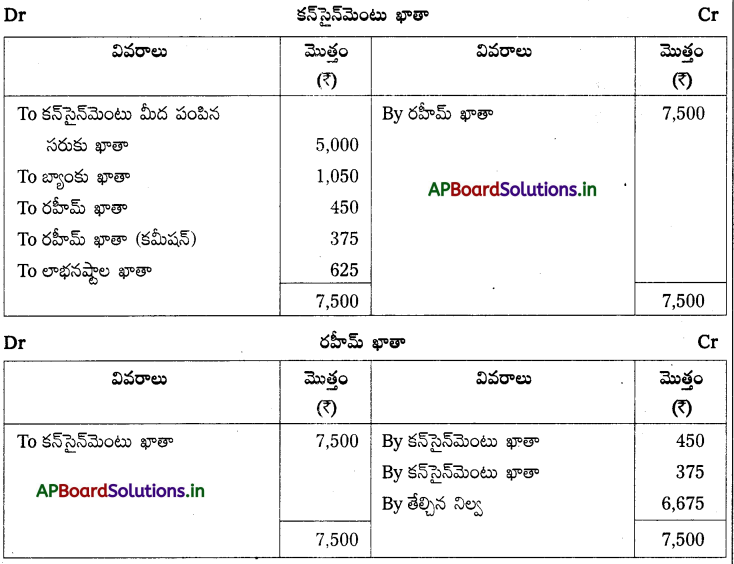

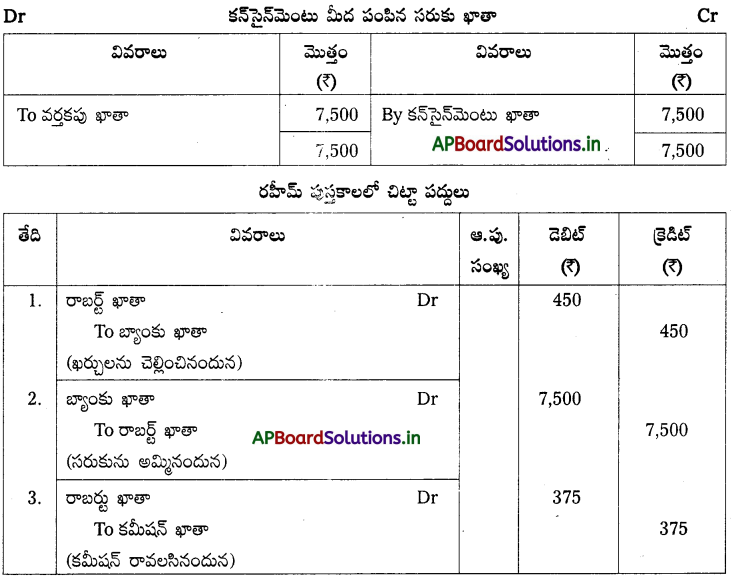

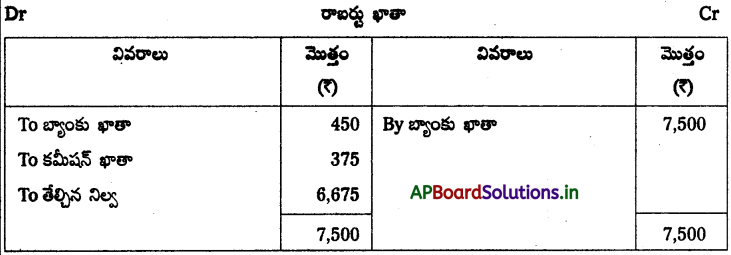

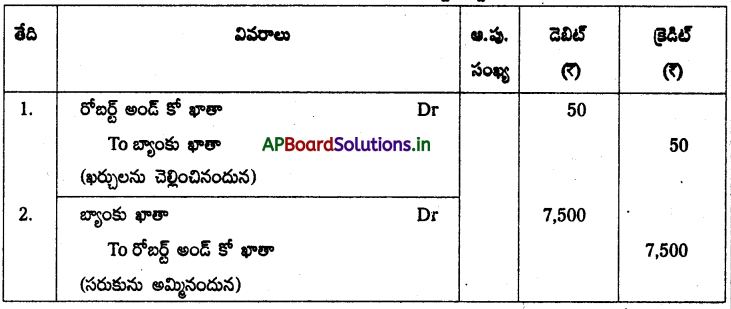

ప్రశ్న 8.

రాబర్ట్ ₹ 5,000 విలువ గల సరుకును 5% కమీషన్పై రహీమ్కు కన్సైన్మెంట్పై పంపినాడు. రాబర్ట్ రవాణా నిమిత్తం 500 లు మరియు బీమా నిమిత్తం ₹ 550 చెల్లించినాడు.

రాబర్ట్ రహీమ్ నుండి రావలసిన మొత్తంనకు బ్యాంకు డ్రాప్ట్ను పొందినాడు మరియు ఈ దిగువ వివరాలతో అకౌంట్ సేల్స్ పొందినాడు.

స్థూల అమ్మకాలు ₹ 7,500

అమ్మకపు ఖర్చులు ₹ 450

కమీషన్ ₹ 375

ఇరువురి పార్టీల పుస్తకాలలో చిట్టా పద్దులు మరియు ఆవర్జా ఖాతాలు చూపండి.

సాధన.

రాబర్టు పుస్తకాలలో చిట్టా పద్దులు

![]()

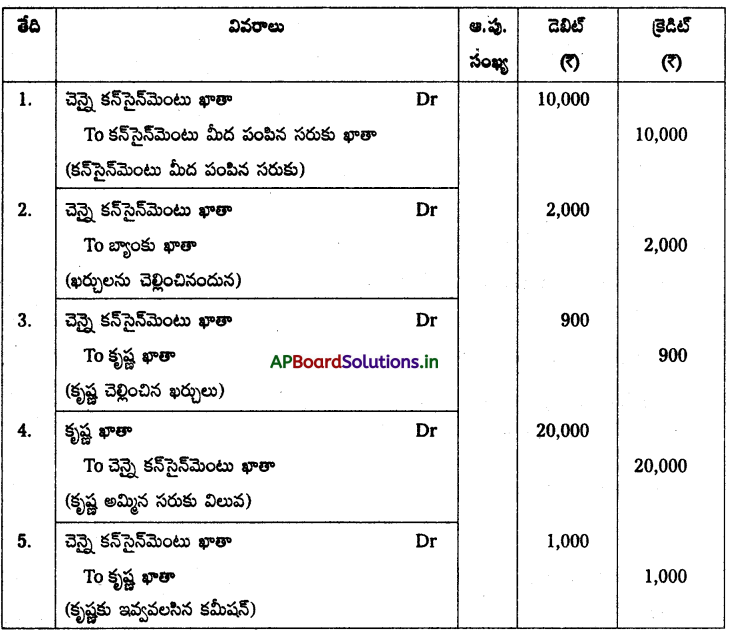

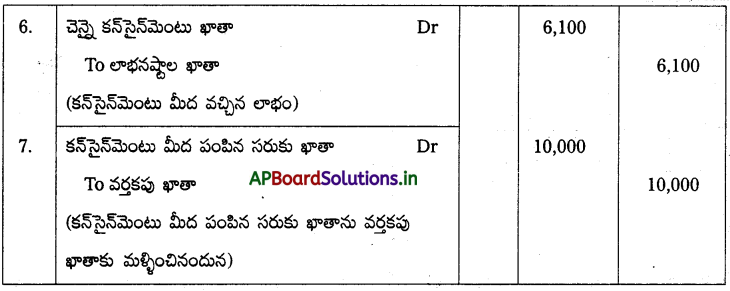

ప్రశ్న 9.

ముంబాయిలోని కృష్ణ మరియు చెన్నైలోని గోపాల్ కన్సైన్మెంటుపై వ్యాపారం చేస్తుంటారు. గోపాల్ ₹ 10,000 లు విలువ గల సరుకును కృష్ణకు పంపినారు. గోపాల్ రవాణా నిమిత్తం 500 లు బీమా నిమిత్తం ₹ 1,500 లు చెల్లించినారు. కృష్ణ అమ్మకపు ఖర్చులు నిమిత్తం ₹ 900 లు చెల్లించినారు. కృష్ణ మొత్తం సరుకును ₹ 20,000 లకు అమ్మినా మరియు కమీషన్ సేల్స్ పై 5% పొందెను. గోపాల్ మరియు కృష్ణ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయుము.

సాధన.

గోపాల్ పుస్తకాలలో చిట్టా పద్దులు

కృష్ణ పుస్తకాలలో చిట్టా పద్దులు

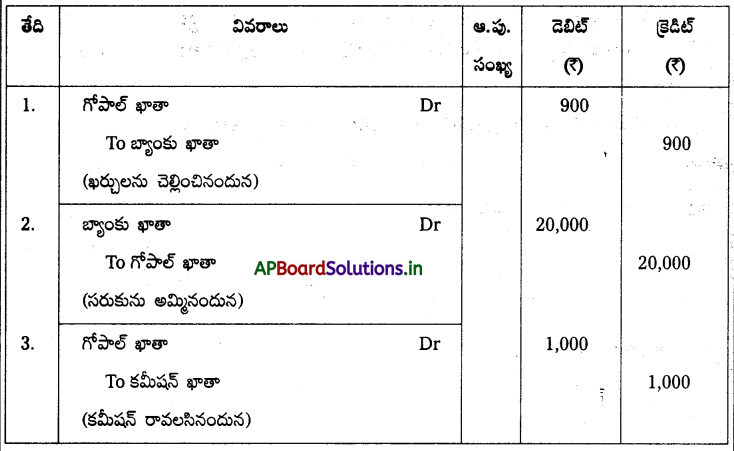

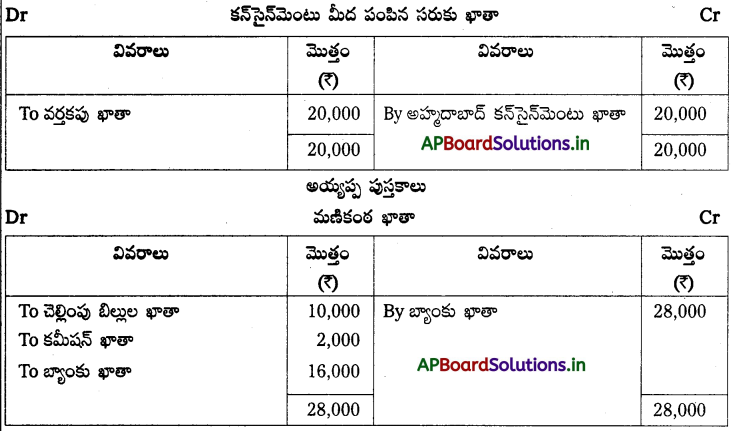

ప్రశ్న 10.

విజయవాడలోని మణికంఠ ₹ 20,000ల విలువ గల సరుకును అహ్మదాబాద్లోని అయ్యప్పకు కన్సైన్మెంటిపై పంపినారు. మణికంఠ రవాణా నిమిత్తం ₹ 1,000 లను చెల్లించినారు మరియు 2 నెలలు బిల్ ₹ 10,000కు అయ్యప్ప అంగీకరించినారు.

ఆ బిల్ బ్యాంకు వద్ద ₹ 9,500కు గాను డిస్కౌంట్ చేయబడింది. అయ్యప్ప ఈ దిగువ వివరములతో కన్సైన్మెంట్ సేల్స్ అకౌంటును పంపినారు.

మొత్తం సరుకు అమ్మకపు విలువ = ₹ 28,000

ఏజంట్ కమీషన్ = ₹ 2,000

మిగిలిన చెల్లింపునకు బ్యాంకు డ్రాఫ్టును జతపరచినారు. అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయుము.

సాధన.

మణికంఠ పుస్తకాలు

![]()

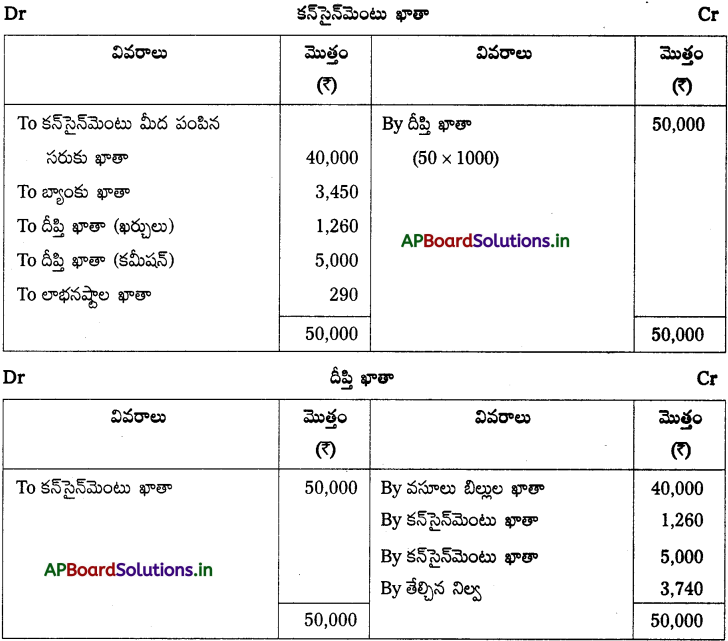

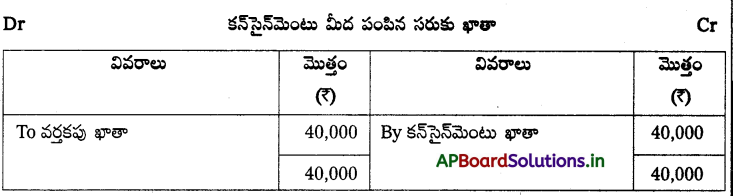

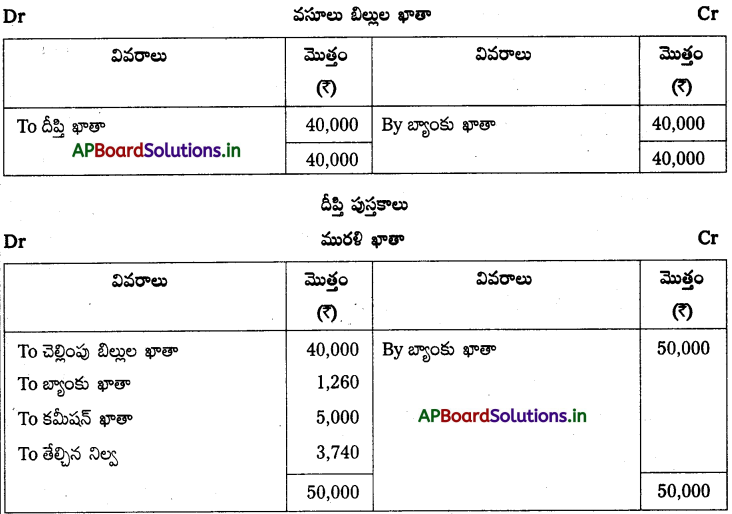

ప్రశ్న 11.

మురళి (50 సైకిళ్ళను) ఒక్కో సైకిల్ను ₹ 800 లకు గాను 50 సైకిళ్ళను దీప్తికి కన్సైన్మెంట్ప జనవరి 1, 2009 న పంపినారు. మురళి ఈ దిగువ ఖర్చులను చెల్లించినారు.

రవాణా = ₹ 1,350

బీమా = ₹ 600

ఇతర ఖర్చులు = ₹ 1,500

జనవరి 5న మురళి ఒక బిల్ను ₹ 40,000 లకు గాను దీప్తిపై అంగీకరించినారు. ఫిబ్రవరి 20న దీప్తి అకౌంట్ సేల్స్ను ఈ దిగువ వివరాలతో పంపినది.

ఒక్కో సైకిల్ అమ్మకపు విలువ = ₹1,000

రవాణా ఖర్చులు = ₹ 500

గిడ్డంగి = ₹ 460

ఇతర ఖర్చులు = ₹ 300

కన్సైనార్ మరియు కన్సైనీ పుస్తకాలను తయారు చేయుము.

సాధన.

ప్రశ్న 12.

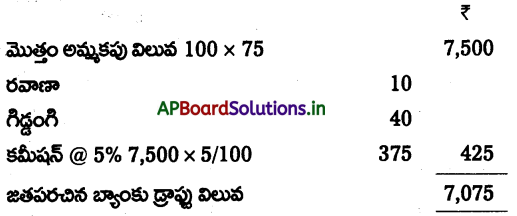

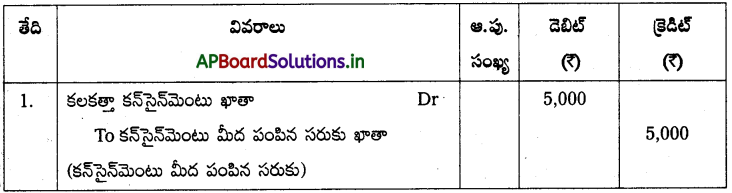

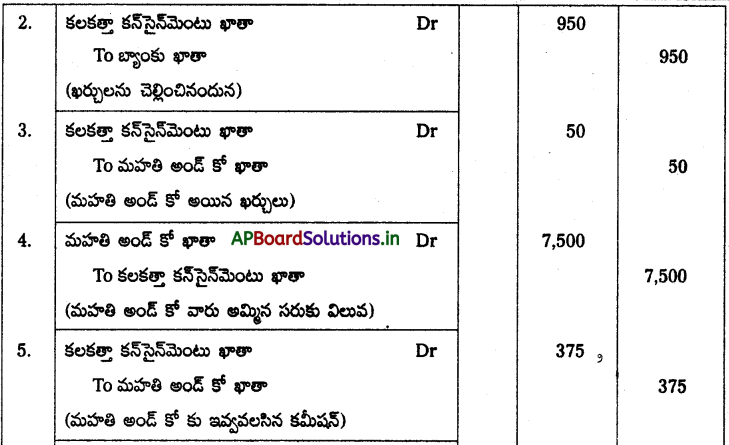

బెంగుళూరులోని రోబర్ట్ & కో ఒక్కోపెట్టెను ₹ 350 లకు గాను 100 పెట్టెలను కలకత్తాలోని మహతీ అండ్ కో వారికి పంపినారు. రోబర్ట్ అండ్ కో రవాణా నిమిత్తం ₹ 700 మరియు బీమా నిమిత్తం <250 రూపాయలను చెల్లించినాడు.

ఈ దిగువ వివరములతో అకౌంటు సేల్స్ను మహతి అండ్ కో పంపినారు.

ఇద్దరి పుస్తకాలలో అవసరమైన చిట్టా పద్దులను రాయుము.

సాధన.

రోబర్ట్ అండ్ కో వారి పుస్తకాలలో చిట్టా పద్దులు

మహతి అండ్ కో పుస్తకాలలో చిట్టా పద్దులు

![]()

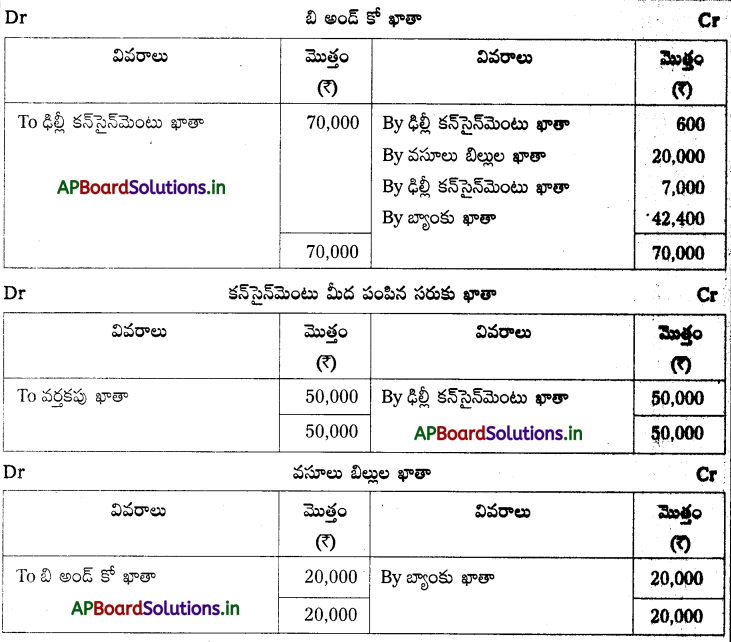

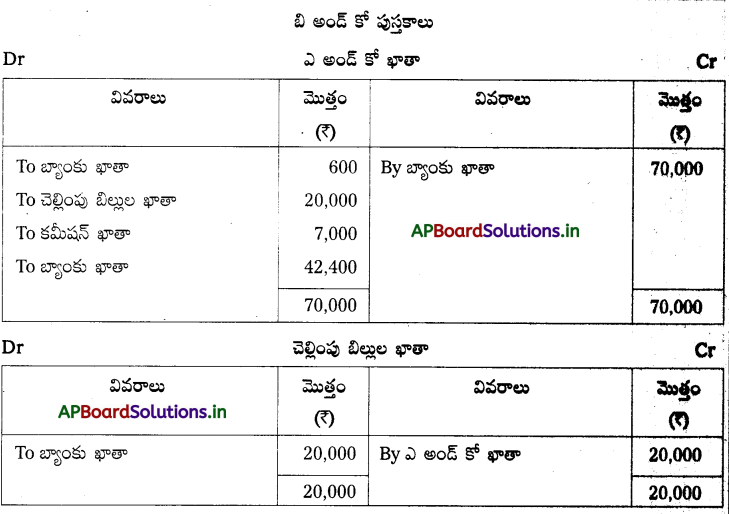

ప్రశ్న 13.

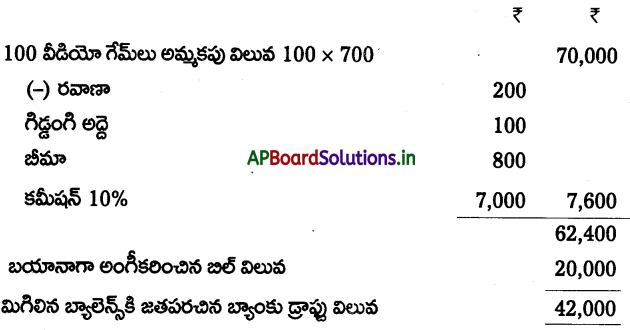

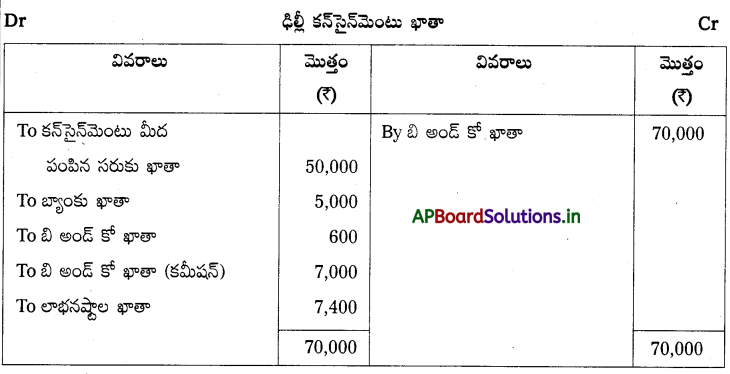

హైదరాబాద్ లోని ఎ అండ్ కో వారు ఒక్కో వీడియో గేమ్ ₹ 500 లకు 100 వీడియో గేమ్లను ఢిల్లీలోని బి అండ్ కో వారికి కన్సైన్మెంట్పై పంపినారు. ఎ అండ్ కో వారు రవాణా నిమిత్తం ₹ 2,000 మరియు గిడ్డంగి నిమిత్తం ₹ 3,000లను చెల్లించినారు.

ఈ దిగువ వివరములతో బి అండ్ కో వారు అకౌంటు సేల్స్ను పంపినారు.

ఇద్దరి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారు చేయుము.

సాధన.

![]()

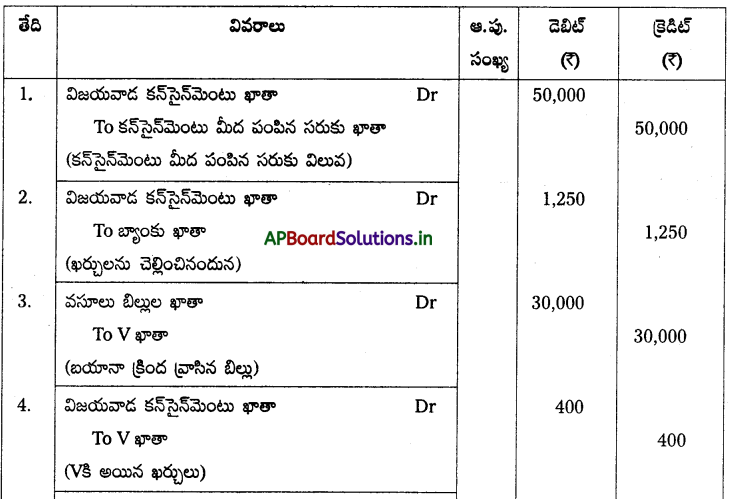

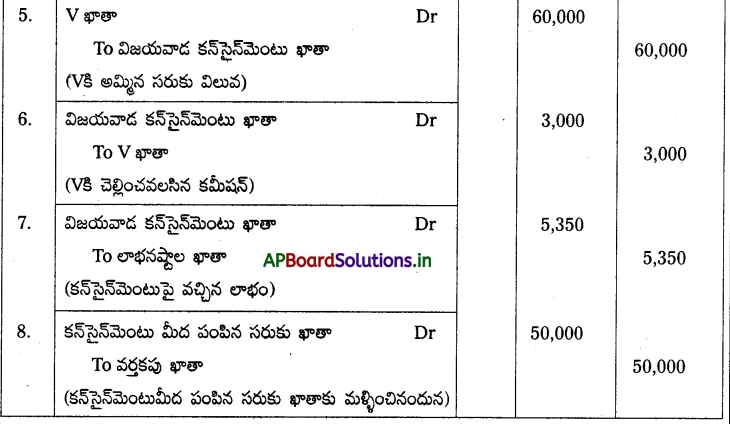

ప్రశ్న 14.

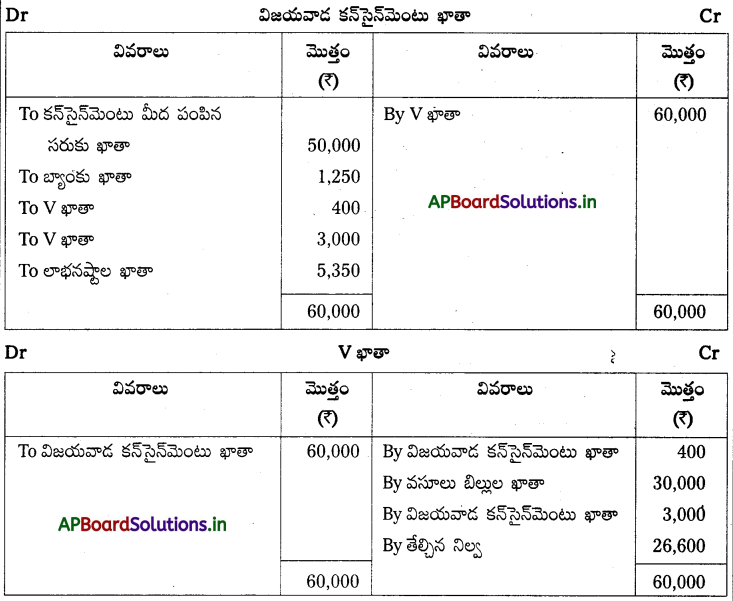

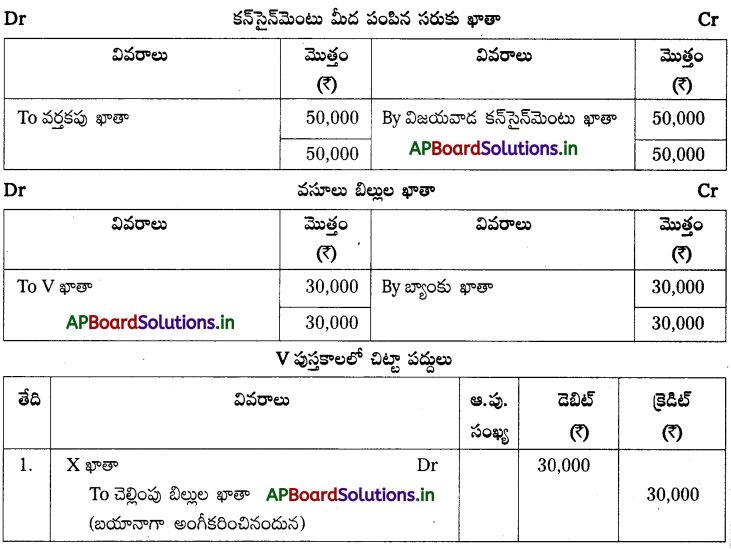

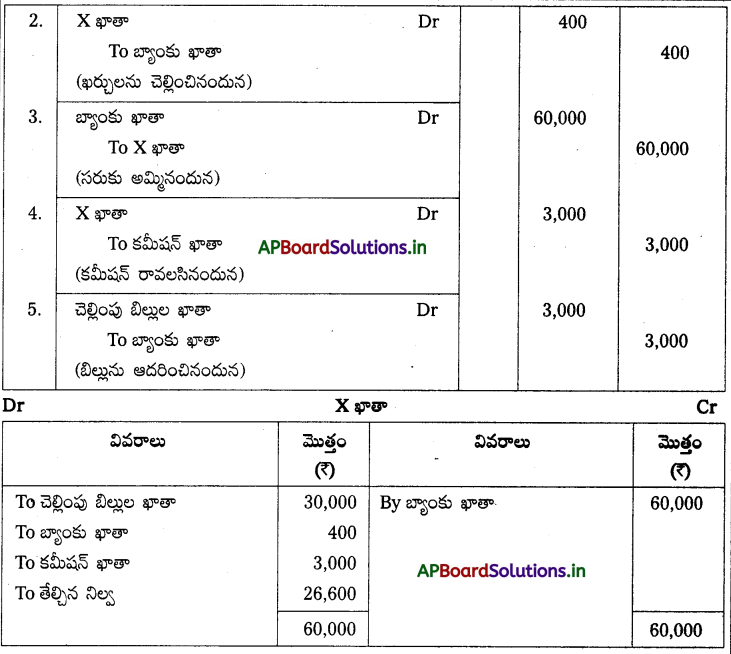

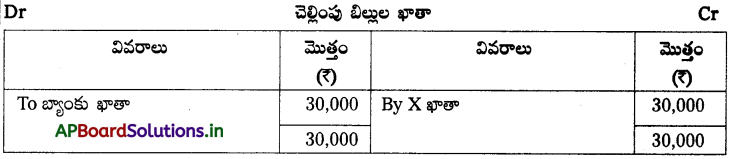

చీరాలలోని X ఒక్కో పొగాకు కట్టను ₹ 250 లకు ₹ 200 గాను పొగాకు కట్టలను విజయవాడలోని V కి కన్సైన్మెంట్పై పంపినారు. X రవాణా నిమిత్తం కౌ 1,250 లను చెల్లించినారు. X ఒక బిల్ 3 నెలలకు ₹ 30,000 లకు గాను V పై అంగీకరించినారు. V మొత్తం సరుకు అమ్మిన మరియు ఈ దిగువ వివరాలతో అకౌంటు సేల్స్ను Xకి పంపినారు.

సరుకు అమ్మకపు విలువ ₹ 60,000 అందు నుండి కన్సైనీ ఖర్చులు 400 మరియు కమీషన్ అమ్మకాలపై 5%. ఇరువురి పుస్తకాలలో చిట్టా పద్దులు, ఆవర్జా ఖాతాలను రాయండి.

సాధన.

X పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 15.

అమర్ 100 బేళ్ళ పత్తిని అక్చర్కు ఒక్కొక్కబేల్ ₹ 5,000 లకు పంపినారు. అమర్ ఖర్చులు ప్యాకింగ్ ఛార్జీలు ₹ 500; ప్రయాణపు భీమా ₹ 2,000. అక్బర్ 80 బేళ్ళను ఒక్కొక్కటి ₹ 8,000 లకు అమ్మినారు. అక్బరు ఖర్చులు రవాణా ₹ 3,000; గిడ్డంగి అద్దె ₹ 400; అమ్మకపు ప్రతినిధి జీతం ₹ 1,600. ముగింపు సరుకు విలువను లెక్కించండి.

సాధన.

ముగింపు సరుకు విలువను లెక్కించుట :

![]()

ప్రశ్న 16.

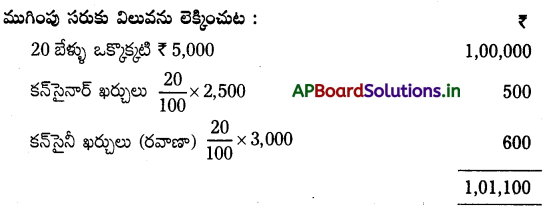

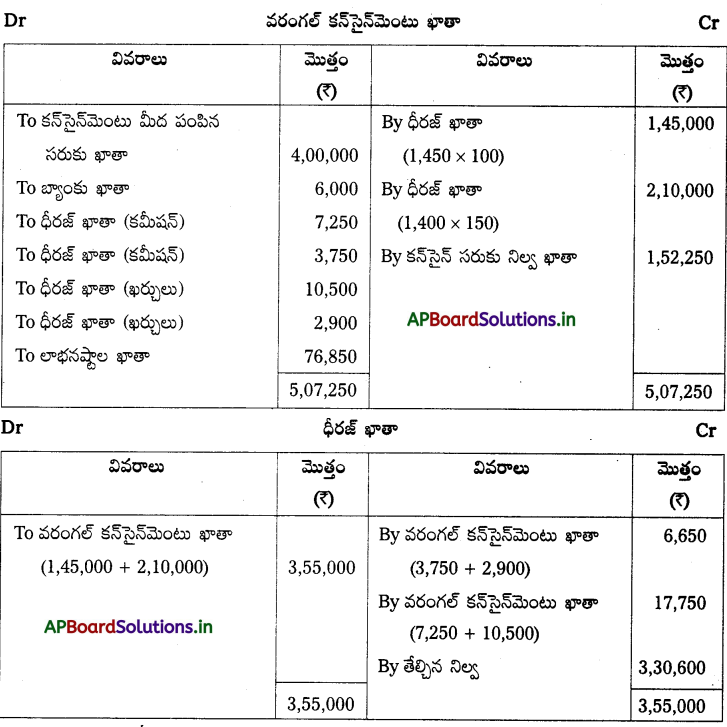

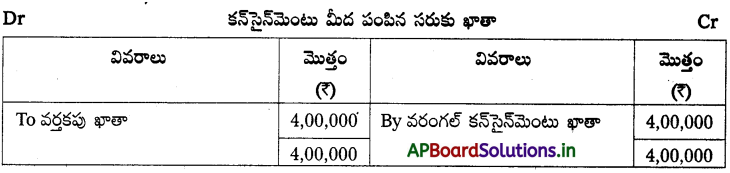

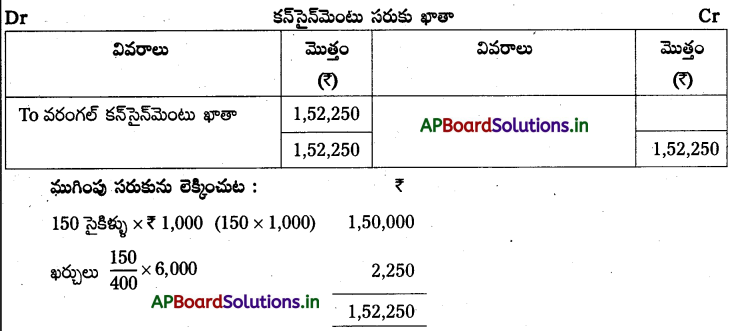

జనవరి 15, 2009 నాడు హైదరాబాద్ లోని ధరణి 400 సైకిళ్ళను వరంగల్ లోని ధీరజ్ కు పంపినాడు. ఒక్కొక్క సైకిలు కౌ ₹ 1,000 లు మరియు ఇతర ఖర్చులు ₹ 6,000 ధీరజ్ నుండి ఈ దిగువ అకౌంటు సేల్స్ వచ్చినవి. 100 సైకిళ్ళను ఒక్కొక్కటి ₹ 1,400కు అమ్మినాడు. కమీషన్ 5%, ఇతర ఖర్చులు ₹ 3,700 మినహాయించుకున్నాడు.

ఏప్రిల్ 10 నాడు మరల150 సైకిళ్ళను ఒక్కొక్కటి ₹ 1,400కు అమ్మినారు. కమీషన్ 5% మరియు ఖర్చుల నిమిత్తం ₹ 2,900 మినహాయించుకున్నాడు. ధరణి పుస్తకాలలో కన్సైన్మెంట్ ఖాతాను తయారు చేయుము.

సాధన.

TEXTUAL EXAMPLES

ప్రశ్న 1.

గణేష్ నుండి వచ్చిన 200 రేడియోలకు చెందిన అకౌంట్ సేల్స్ను చక్రవర్తి తయారు చేయు విధానం.

సాధన.

ప్రశ్న 2.

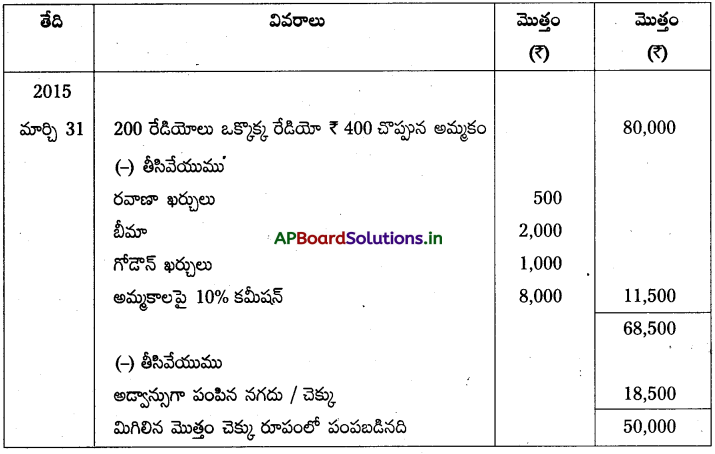

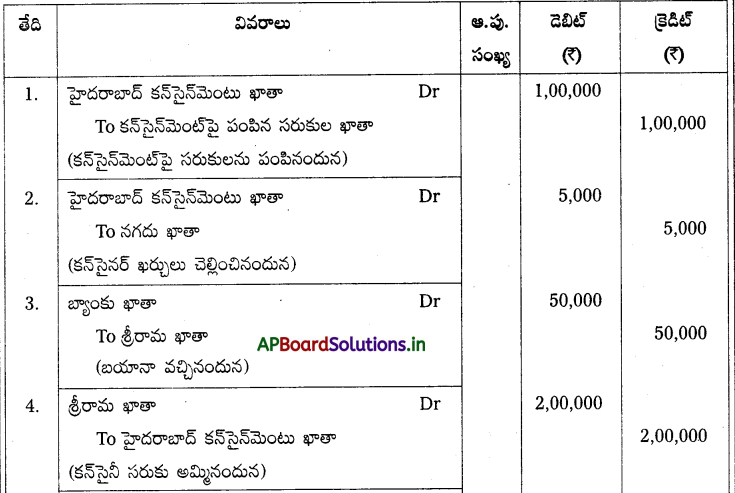

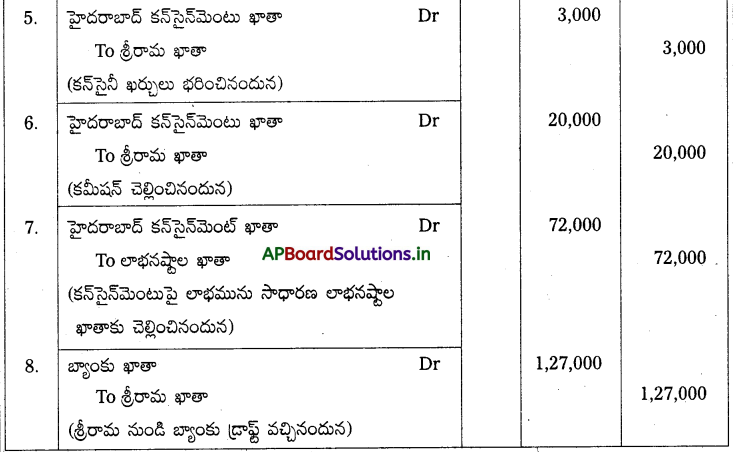

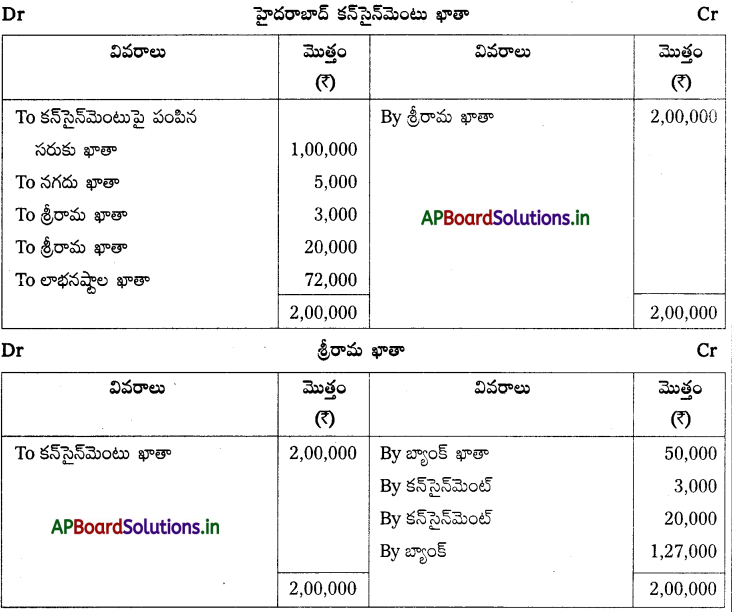

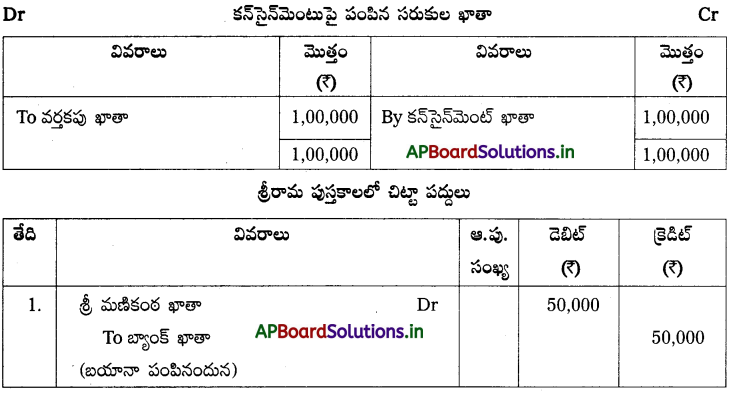

గుంటూరులోని శ్రీ మణికంఠ ₹ 1,00,000 సరుకును వారి ఏజెంట్ అయిన హైదరాబాద్లో ని శ్రీరామకు పంపినాడు. శ్రీ మణికంఠ లోడింగ్ మరియు ప్రమాద బీమా నిమిత్తము 5,000 చెల్లించినారు. కన్సైన్మెంటు సరుకు అందగానే శ్రీరామ బయానా నిమిత్తము ₹ 50,000 లను బ్యాంక్ డ్రాఫ్ట్ ద్వారా పంపినాడు. శ్రీరామ పంపిన ఎకౌంట్ సేల్స్ ద్వారా ఈ దిగువ వివరములు తెల్సినవి.

ఎ) స్థూల అమ్మకాలు ₹ 2,00,000

బి) గిడ్డంగి అద్దె ₹ 1,000

సి) వ్యాపార ప్రకటనలు ₹ 2,000

డి) అమ్మకాలపై కమీషన్ 10%

ఇ) శ్రీరామ తాను చెల్లించవలసిన మొత్తమునకు బ్యాంకు డ్రాఫ్ట్ను జతపరిచినారు. మీరు శ్రీ మణికంఠ మరియు శ్రీరామ పుస్తకాలలో చిట్టా పద్దులు మరియు ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

శ్రీ మణికంఠ పుస్తకాలలో చిట్టా పద్దులు

![]()

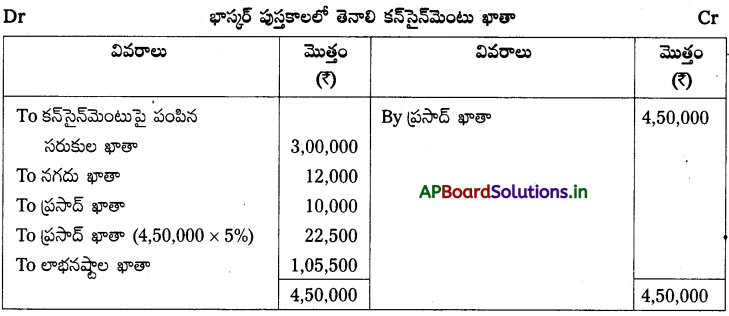

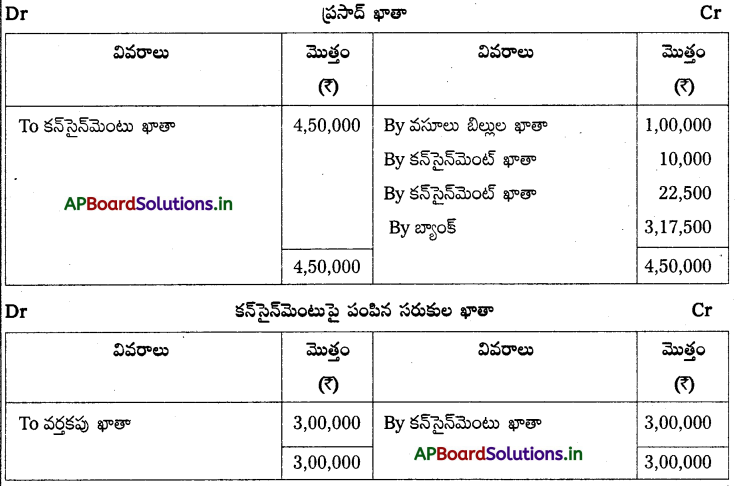

ప్రశ్న 3.

రాజమండ్రిలోని భాస్కర్ 500 ల రేడియోలను ఒక్కొక్కటి 600 తెనాలిలోని ప్రసాదుకు కన్సైన్మెంటుపై పంపినారు. భాస్కర్ రవాణా మరియు ప్రయాణ భీమా నిమిత్తము ₹ 12,000 చెల్లించినారు. భాస్కర్ ప్రసాద్ పై ₹ 1,00,000 లకు ఒక బిల్లును 3 నెలలకు రాసినారు.

ఎ) స్థూల అమ్మకాలు ₹ 3,00,000; బి) గిడ్డంగి అద్దె ₹10,000; సి) స్థూల అమ్మకాలపై 5% కమీషన్ ప్రసాదు భాస్కరుకు తాను పంపవలసిన మొత్తంకు బ్యాంక్ డ్రాఫ్టు జతపరచినాడు. కన్సైనార్ మరియు కన్సైనీ పుస్తకాలలో ఆవర్జా ఖాతాలను తయారు చేయండి.

సాధన.

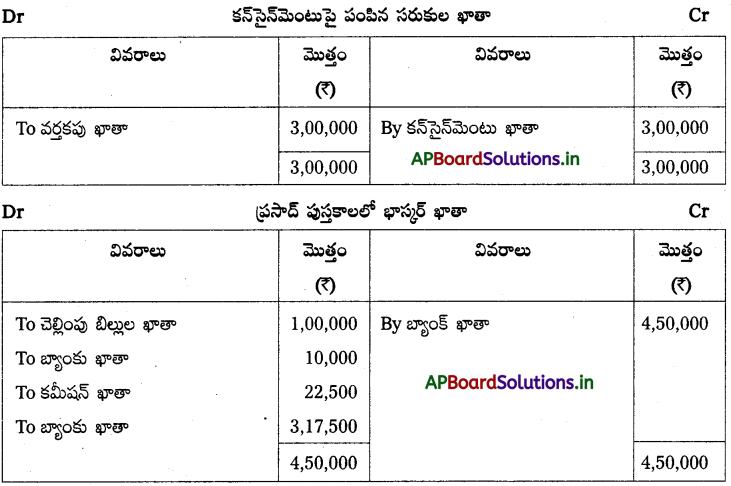

ప్రశ్న 4.

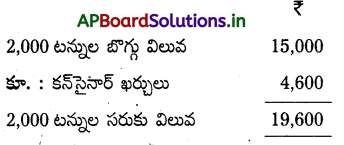

ఒక బొగ్గు కంపెనీ ₹ 15,000 విలువ చేసే 2,000 టన్నుల బొగ్గును కన్సైనీకి పంపింది. ఇతడు రైల్వే ఫ్రైటు ₹ 4,600 చెల్లించాడు. కన్సైనీ 1,000 టన్నులు అమ్మినట్లు, తనకు పంపిన సరుకులో 40 టన్నులు తక్కువ చేరినట్లు తెలియజేసాడు. ముగింపు సరుకు విలువ కనుక్కోండి.

సాధన.

ఇప్పుడు కన్సైనీ పొందిన సరుకు : 2,000 – 40 = 1,960 టన్నులు. కాబట్టి 1960 టన్నుల ధర ₹ 19,600 లు అవుతుంది.

ప్రశ్న 5.

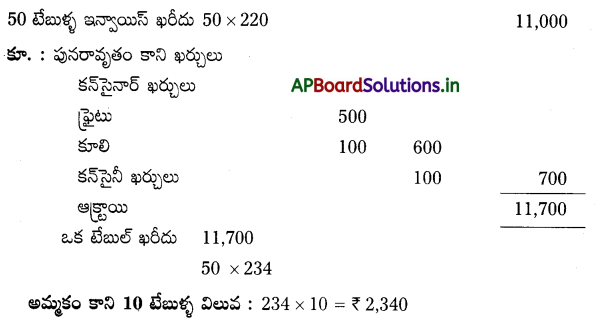

కడపలో ఉన్న లక్ష్మణ్ విజయవాడలోని గిరిధర్కు 50 ఒక్కొక్క టేబులు ఇన్వాయిస్ ధర ₹ 220, అసలు ధర చెల్లించాడు. గిరిధర్ ఆయి ₹ 100, గోడౌన్ అద్దె ₹ 150 లు చెల్లించాడు. సంవత్సరాంతాన గిరిధర్ 40 టేబుళ్ళను ఒక్కొక్కటి ₹ 300 చొప్పున అమ్మాడు. ముగింపు సరుకు విలువను లెక్కకట్టండి. అవసరమైన చిట్టాపద్దులు రాయండి.

సాధన.

అమ్మకం కాని 10 టేబుళ్ళ విలువ : 234×10 = ₹ 2,340

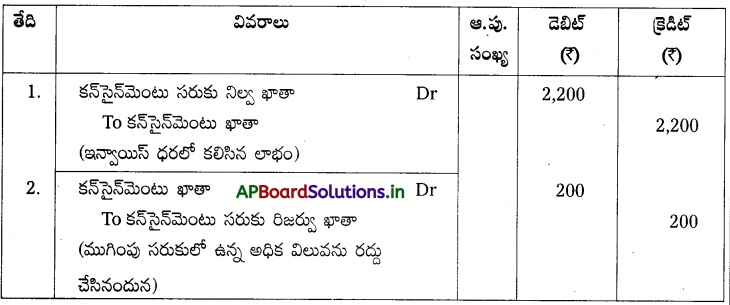

పైన లెక్కించిన ముగింపు సరుకులో ఇన్వాయిస్ లాభం కూడా కలిసి ఉన్నందున ఆ లాభాన్ని లెక్కించి సర్దుబాటు చేయకపోతే సరైన లాభాన్ని చూపించినట్లు కాదు. లాభాన్ని క్రింది విధంగా లెక్కించాలి.

10 టేబుళ్ళ ఇన్వాయిస్ ధర 10 × 220 = ₹ 2,200

తీ. :10 టేబుళ్ళ అసలు ధర 10 × 200 = ₹ 2,000

ఇన్వాయిస్ ధరలో కలిసిన లాభం = 2200 – 2000 = ₹ 200

చిట్టాపద్దులు

![]()

ప్రశ్న 6.

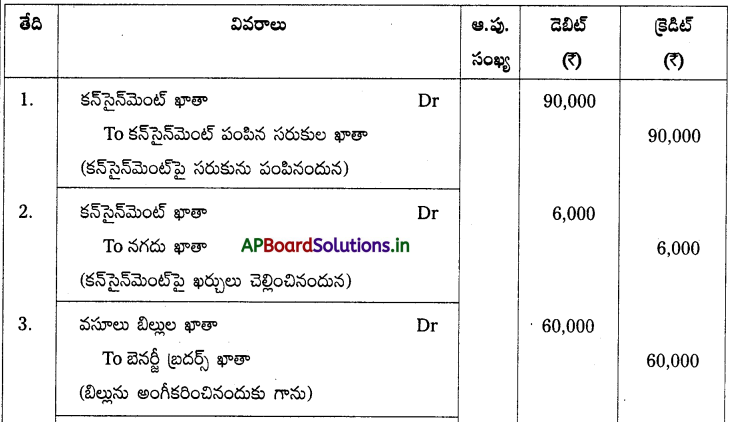

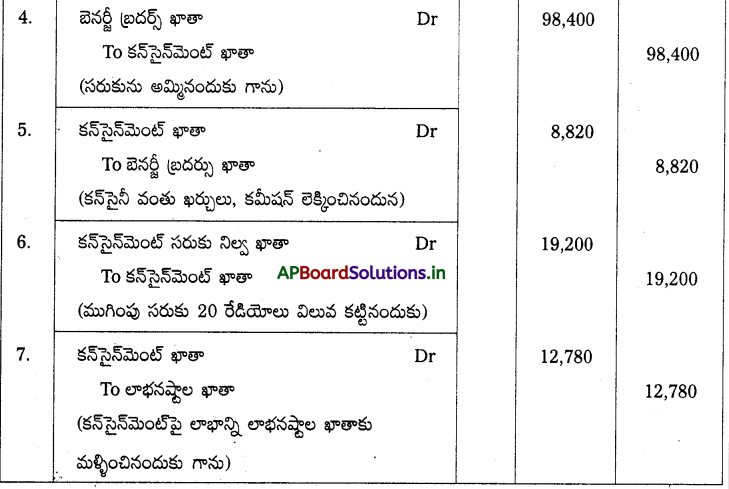

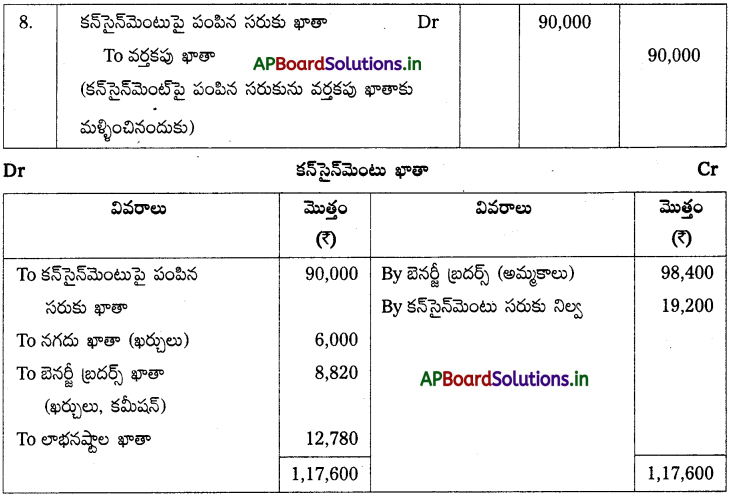

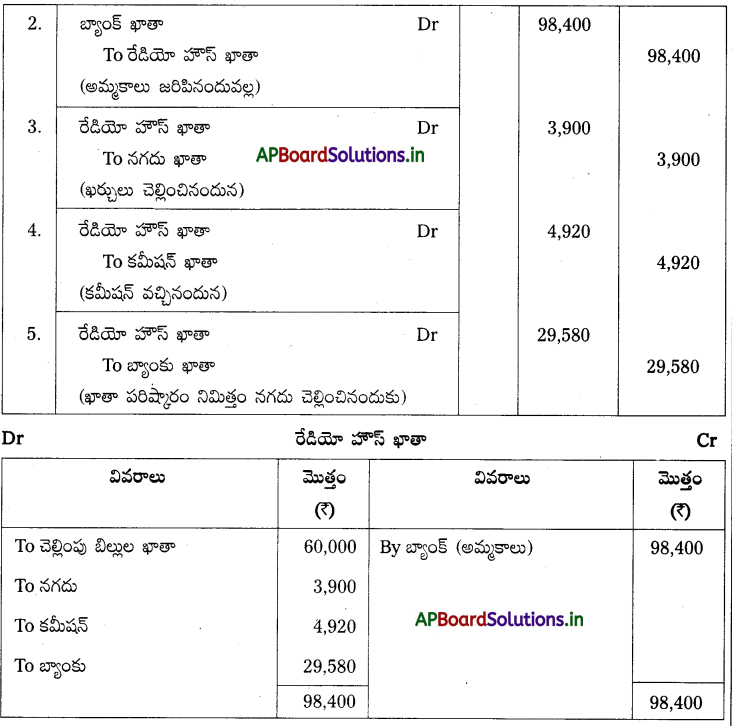

బొంబాయిలోని రేడియో హౌస్ కలకత్తాలోని బెనర్జీ వారికి 100 రేడియోలను ఒక్కింటికి ₹ 900 చొప్పున పంపించారు. రేడియో హౌస్ 6,000 ఫ్రైటు, బీమా నిమిత్తం చెల్లించారు. బెనర్జీ బ్రదర్స్ 3 నెలల బిల్లును ₹ 60,000 కు అంగీకరించారు. బెనర్జీ బ్రదర్స్ అద్దె కింద ₹ 2,400 లకు, ప్రకటనలు ₹ 1,500 చెల్లించాడు. వారు 80 రేడియోలను ఒక్కింటికి ₹ 1,230 చొప్పున అమ్మారు. అమ్మకాలపై పొందవలసిన కమీషన్ 5%.

ఇద్దరి పుస్తకాలలో చిట్టా పద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

రేడియో హౌస్ బొంబాయి వారి పుస్తకాలలో చిట్టాపద్దులు (కన్ సైనార్)