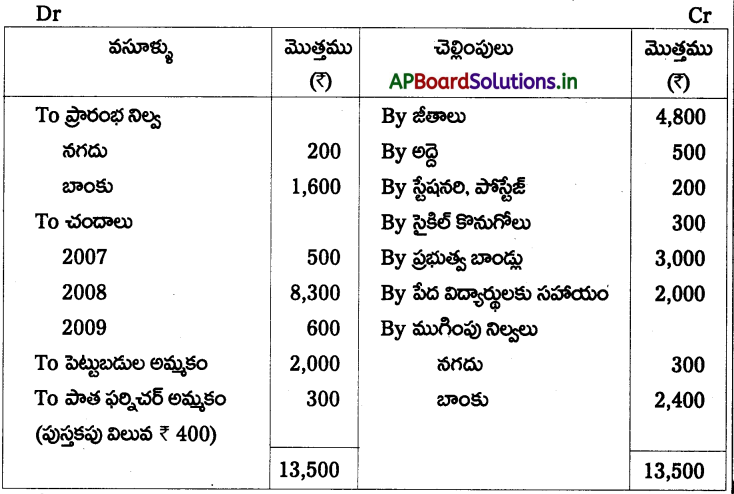

Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 4th Lesson వ్యాపారేతర సంస్థల ఖాతాలు Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 4th Lesson వ్యాపారేతర సంస్థల ఖాతాలు

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వ్యాపారేతర (లేదా) లాభరహిత సంస్థలు అనగానేమి ? సరి అయిన ఉదాహరణలు తెలుపుము.

జవాబు:

ప్రజలకు లేదా తమ సంస్థలోని సభ్యులకు లాభాపేక్ష లేకుండా సేవ చేయాలనే కోరికతో నెలకొల్పిన సంస్థలను వ్యాపారేతర సంస్థలు అంటారు. వీటి యొక్క ముఖ్య ఉద్దేశ్యము సేవ చేయుట. క్రీడలు, లలిత కళలు, సంగీతము మొదలైన వాటిని అభివృద్ధిపరచడానికి వ్యాపారేతర సంస్థలను నెలకొల్పుతారు. విద్యా సంస్థలు, ఆసుపత్రులు, రోటరీక్లబ్లు, సాంస్కృతిక సంస్థలు, వృద్ధాశ్రమాలు, క్లబ్లు, ఛారిటబుల్ ట్రస్టులు, బ్లడ్్బంకు, ఐ బాంకు మొదలైనవి వ్యాపారేతర సంస్థలకు ఉదాహరణలు. వీటి ముఖ్య ఉద్దేశ్యము సంఘానికి సేవ చేయుట.

ప్రశ్న 2.

వ్యాపారేతర సంస్థలు ఏఏ ఖాతాలను తయారు చేస్తాయి?

జవాబు:

వ్యాపారేతర సంస్థలు లాభార్జనతో నిర్వహించబడవు. అందువలన ఇవి వర్తకపు ఖాతా, లాభనష్టాల ఖాతాలను సంవత్సరాంతమున తయారు చేయవు. అయితే వ్యాపారేతర సంస్థలకు కూడా ఆదాయాలు, వ్యయాలు, ఆస్తులు, అప్పులు ఉంటాయి. కావున సంవత్సరాంతాన ఎంత ఆదాయము వచ్చినది, ఎంత వ్యయమైనది మరియు ఎంత మేరకు సంస్థలో ఆస్తులు, అప్పులు ఉన్నవో తెలుసుకొనవలసిన అవసరము ఉంటుంది. అందువలన వ్యాపారేతర సంస్థలు ఈ క్రింది వాటిని తయారు చేస్తాయి.

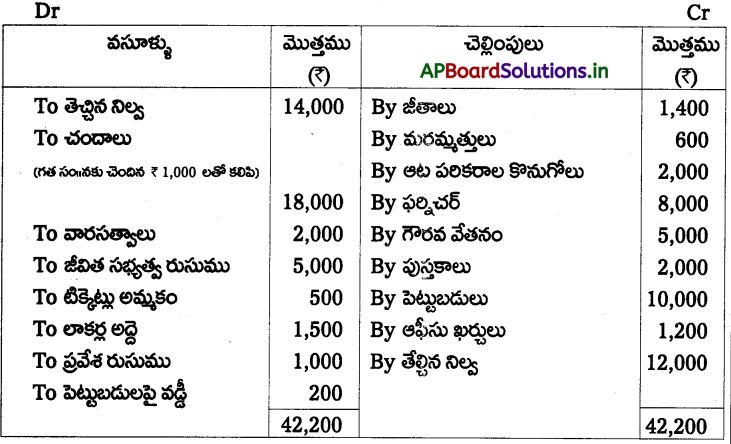

- వసూళ్ళ – చెల్లింపుల ఖాతా.

- ఆదాయ – వ్యయాల ఖాతా.

- ఆస్తి – అప్పుల పట్టిక.

![]()

ప్రశ్న 3.

వసూళ్ళు – చెల్లింపుల ఖాతా అనగానేమి ?

జవాబు:

వసూళ్ళ – చెల్లింపుల ఖాతా అనగా నగదు వసూళ్ళ చెల్లింపుల ఖాతా. ఇది వాస్తవిక ఖాతా. నగదు ఖాతాను పోలి ఉంటుంది. ఈ ఖాతాలో వసూలైన నగదు మొత్తాలను డెబిట్ వైపున, నగదు రూపములో చెల్లించిన మొత్తాలను క్రెడిట్ వైపున చూపుతారు. సంవత్సర ప్రారంభములో ఉన్న నగదు, బాంకు నిల్వలను డెబిట్ వైపున చూపాలి. సంవత్సర కాలములో వసూలైన నగదు మొత్తాలను డెబిట్ వైపున, చెల్లించిన నగదు మొత్తాలను క్రెడిట్ వైపున చూపవలెను. ఈ వసూళ్ళు – చెల్లింపులు గత సంవత్సరానికి లేదా రాబోయే సంవత్సరాలకు చెంది ఉండవచ్చు. అదే విధముగా రాబడి అంశాలకు, పెట్టుబడి అంశాలకు తేడా చూపనవసరం లేదు. మొత్తము వసూళ్ళ నుంచి మొత్తం చెల్లింపులను తీసివేయగా ముగింపు నగదు నిల్వ మరియు బాంకు నిల్వ తెలుస్తుంది.

ప్రశ్న 4.

ఆదాయ – వ్యయాల ఖాతా అనగానేమి ?

జవాబు:

వ్యాపారేతర సంస్థలు లాభనష్టాల ఖాతాకు బదులుగా ఆదాయ వ్యయాల ఖాతాను తయారు చేస్తాయి. ఇది నామమాత్రపు ఖాతా. ఈ ఖాతాలో డెబిట్ వైపున ఖర్చులు మరియు నష్టాలను, క్రెడిట్ వైపున ఆదాయాలను మరియు లాభాలను చూపుతారు. ఈ ఖాతాలో ప్రస్తుత సంవత్సరానికి సంబంధించిన ఆదాయాలను, వ్యయాలను మాత్రమే తీసుకోవాలి. గత సంవత్సరానికి లేదా రాబోయే సంవత్సరాలకు చెందిన ఆదాయ, వ్యయాలను, తీసుకొనకూడదు. అలాగే రాబడి అంశాలను మాత్రమే ఈ ఖాతాలో చూపించాలి. పెట్టుబడి అంశాలను వదిలివేయాలి. క్రెడిట్ వైపు ఆదాయము, డెబిట్ వైపున వ్యయాల కంటే ఎక్కువగా ఉంటే మిగులు అని, ఒకవేళ ఆదాయము కంటే వ్యయము ఎక్కువగా ఉంటే లోటు అని తెలుస్తుంది.

ప్రశ్న 5.

వసూళ్ళు చెల్లింపులు మరియు ఆదాయ – వ్యయాల మధ్య గల 5 తేడాలను వివరింపుము.

జవాబు: వసూళ్ళ చెల్లింపుల ఖాతా మరియు ఆదాయ వ్యయాల ఖాతాకు మధ్య గల తేడాలు :

వసూళ్ళ-చెల్లింపుల ఖాతా

- ఇది నగదు చిట్టాను పోలి ఉంటుంది.

- ఇది వాస్తవిక ఖాతా అంశము.

- ఇందులో ప్రారంభపు నగదు బాంకు నిల్వలు మరియు ముగింపు నగదు బాంకు నిల్వలు ఉంటాయి.

- నగదు వసూళ్ళను డెబిట్ వైపున, నగదు చెల్లింపులను క్రెడిట్ వైపున చూపుతారు.

- ఈ ఖాతాలో రావలసిన ఆదాయాలకు, చెల్లించవలసిన వ్యయాలకు, రానిబాకీలకు సర్దుబాట్లు ఉండవు.

- ఈ ఖాతాలో గత సంవత్సరము, ప్రస్తుత సంవత్సరము, తదుపరి సంవత్సరానికి చెందిన అన్ని వసూళ్ళు, చెల్లింపులను చూపుతారు.

- ఈ ఖాతాలో రాబడి అంశాలకు, పెట్టుబడి అంశాలకు తేడా చూపరు.

ఆదాయ వ్యయాల ఖాతా

- ఇది లాభనష్టాల ఖాతాను పోలి ఉంటుంది.

- ఇది నామ మాత్రపు ఖాతా అంశము.

- ఇందులో ప్రారంభపు నిల్వలు మరియు ముగింపు నిల్వలు ఉండవు.

- రాబడి వ్యయాలను డెబిట్ వైపున, రాబడి ఆదాయాలను క్రెడిట్ వైపున చూపుతారు.

- ఈ ఖాతాలో ప్రస్తుత సంవత్సరానికి చెందిన రావలసిన మరియు చెల్లించవలసిన అంశాలకు సర్దుబాట్లు ఉంటాయి.

- ఈ ఖాతాలో కేవలము ప్రస్తుత సంవత్సరానికి సంబంధించిన అంశాలనే లెక్కలోకి తీసుకుంటారు.

- ఈ ఖాతాలో రాబడి అంశాలను తీసుకొని పెట్టుబడి అంశాలను వదిలివేస్తారు.

ప్రశ్న 6.

చందాలను వివరింపుము.

జవాబు:

వ్యక్తుల నుంచి, సంస్థల నుంచి వార్షికముగా వసూలయిన మొత్తాన్ని చందాలు అంటారు. ఈ అంశము వసూళ్ళ చెల్లింపుల ఖాతాలో డెబిట్ వైపున ఉంటుంది. దీనిని ఆదాయ వ్యయాల ఖాతాలో క్రెడిట్ వైపున రాబడి చూపుతారు. అంతేకాక ఏ సంవత్సరానికయితే ఆదాయ వ్యయాల ఖాతాను తయారు చేస్తున్నారో ఆ సంవత్సరానికి చెందిన చందాలను లెక్కలోకి తీసుకొనవలెను.

![]()

ప్రశ్న 7.

మరణ శాసనాలు (వారసత్వాలు) వివరింపుము.

జవాబు:

కొంతమంది వ్యక్తులు తమ జీవితానంతరము తమ ఆస్తులు ఫలానా సంస్థలకు, దేవాలయాలకు, పాఠశాలకు చెందాలని వీలునామా వ్రాస్తారు. వారి తదనంతరము ఆయా ఆస్తులు సంస్థలకు వీలునామా ద్వారా సంక్రమిస్తాయి. వీటినే మరణశాసనాలు లేదా వారసత్వాలు అంటారు. వీటిని వసూళ్ళ చెల్లింపుల ఖాతాలో డెబిట్ వైపున నమోదు చేసి, ఆస్తి-ఆప్పుల పట్టికలో అప్పులవైపు చూపుతారు. దీనిని మూలధనముగా పరిగణిస్తారు.

ప్రశ్న 8.

సాధారణ విరాళాలు అనగానేమి ? ప్రత్యేక విరాళాలు అనగానేమి ?

జవాబు:

వ్యక్తులు, సంస్థలు ఉదారముగా ఇచ్చే మొత్తాలను విరాళాలు అంటారు. వీటిని వసూలు-చెల్లింపుల ఖాతాలో డెబిట్ వైపు నమోదు చేస్తారు. ఇవి రెండు రకాలు. 1. సాధారణ విరాళాలు 2. ప్రత్యేక విరాళాలు.

1) సాధారణ విరాళాలు : ఏదైనా ప్రత్యేక అవసరానికి కాక వ్యాపార సంస్థలకు ఇచ్చే చిన్నచిన్న విరాళాలను సాధారణ విరాళాలు అంటారు. వీటిని ఆదాయ వ్యయాల ఖాతాలో ఆదాయంగా చూపుతారు.

2) ప్రత్యేక విరాళాలు : వ్యాపార సంస్థలు ఏదైనా ప్రత్యేక ఉద్దేశ్యముతో విరాళాలను స్వీకరిస్తే వాటిని ప్రత్యేక విరాళాలు అంటారు.

ఉదా : భవన నిధి టోర్నమెంటు నిధి, లైబ్రరీనిధి. వీటిని ఉద్దేశించబడిన ప్రయోజనాలకే వినియోగించాలి. ప్రత్యేక విరాళాలను మూలధన వసూలుగా భావించి, ఆస్తి – అప్పుల పట్టికలో అప్పుల వైపు చూపవలెను.

ప్రశ్న 9.

జీవిత సభ్యత్వ రుసుము అనగానేమి ?

జవాబు:

సాధారణముగా సభ్యులు ప్రతినెల లేదా సంవత్సరము తమ సభ్యత్వానికి రుసుము చెల్లిస్తారు. కనుక సభ్యత్వ ఉండేందుకు రుసుము రాబడి ఆదాయము అవుతుంది. కాని కొంతమంది సభ్యులు ఒకేసారి జీవితాంతము సభ్యునిగా పెద్ద మొత్తాన్ని చెల్లిస్తారు. దీనిని జీవిత సభ్యత్వ రుసుము అంటారు. దీనిని మూలధన వసూలుగా భావించి ఆస్తి – అప్పుల పట్టికలో అప్పుల వైపు చూపుతారు.

ప్రశ్న 10.

రాబడి వ్యయము అనగానేమి ? ఉదాహరణలతో వివరింపుము.

జవాబు:

ఏదైనా వ్యయము సంస్థ యొక్క రాబడిని లేదా లాభాన్ని ఆర్జించుటకు చేస్తే దానిని రాబడి వ్యయము అంటారు. ఆ వ్యయాలు పునరావృతస్వభావము కలవి. సంస్థలకు ఈ వ్యయాల వలన కలిగే ప్రయోజనము ఒక సంవత్సర కాలము కంటే తక్కువగా ఉంటాయి. ఉదా : జీతాలు, అద్దె, వేతనాలు, విద్యుచ్ఛక్తి, భీమా, మరమ్మత్తులు మొదలైనవి.

TEXTUAL EXERCISES

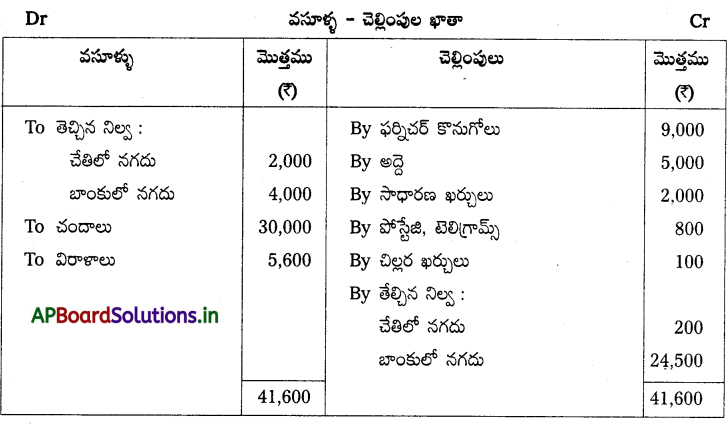

ప్రశ్న 1.

క్రింది వివరాల నుండి వసూళ్ళు-చెల్లింపుల ఖాతాను తయారు చేయండి.

చేతిలో నగదు — 2,000

బాంకులో నగదు — 4,000

వసూలైన చందాలు — 30,000

వసూలైన విరాళాలు — 5,600

ఫర్నిచర్ కొనుగోలు — 9,000

చెల్లించిన అద్దె — 5,000

సాధారణ ఖర్చులు — 2,000

పోస్టేజ్, టెలిగ్రామ్స్ — 800

చిల్లర ఖర్చులు — 100

ముగింపు నగదు నిల్వ — 200

సాధన.

![]()

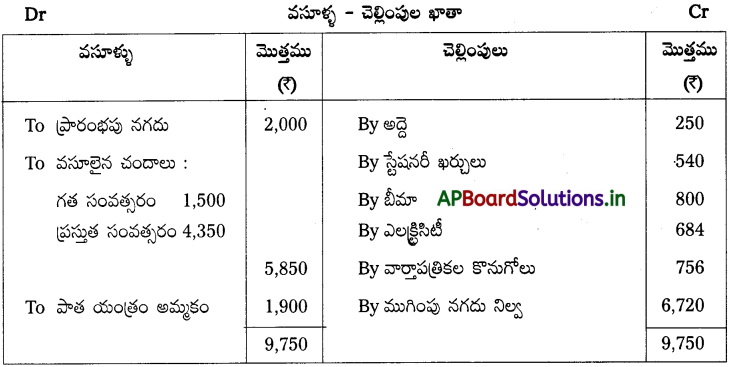

ప్రశ్న 2.

వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

ప్రారంభ నగదు నిల్వ — 2,000

చెల్లించిన అద్దె — 250

స్టేషనరి ఖర్చులు — 540

వసూలైన చందాలు — 1,500

గత సం॥నకు చెందినవి — 4,350

ప్రస్తుత సం॥నకు చెందినవి — 800

చెల్లించిన భీమా — 1900

పాత యంత్రం అమ్మకం — 756

సాధన.

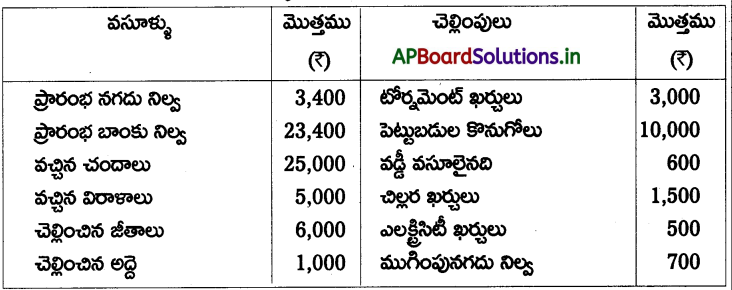

ప్రశ్న 3.

ఈ క్రింది వివరాల నుండి వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 4.

ఈ క్రింది వివరాల నుండి వసూళ్ళు – చెల్లింపుల ఖాతాను చూపండి.

సాధన.

![]()

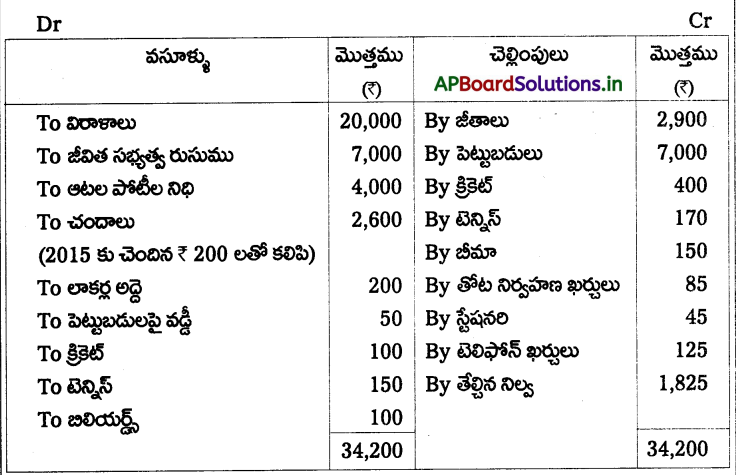

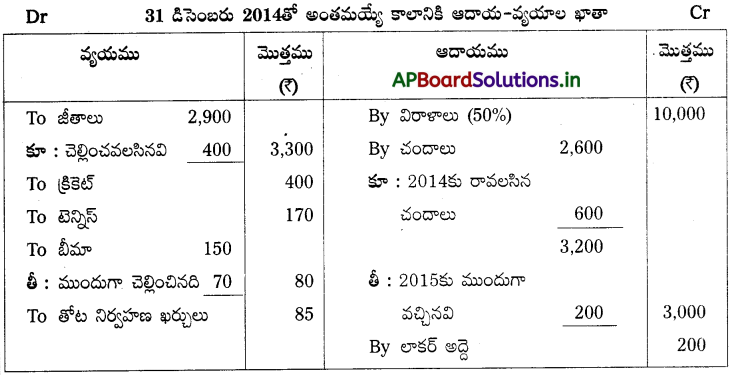

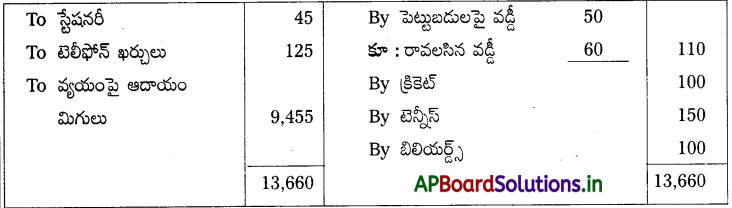

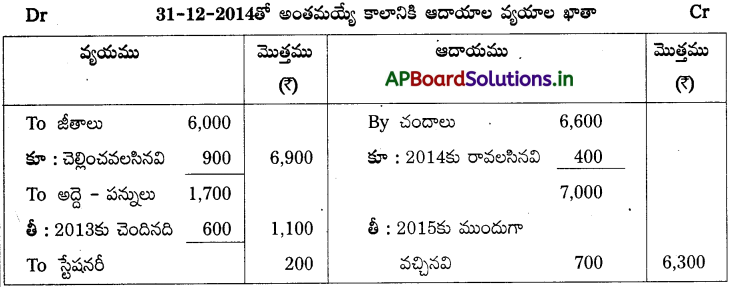

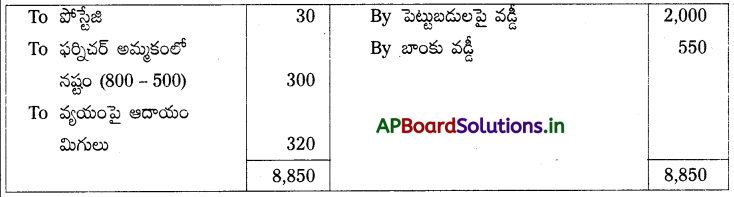

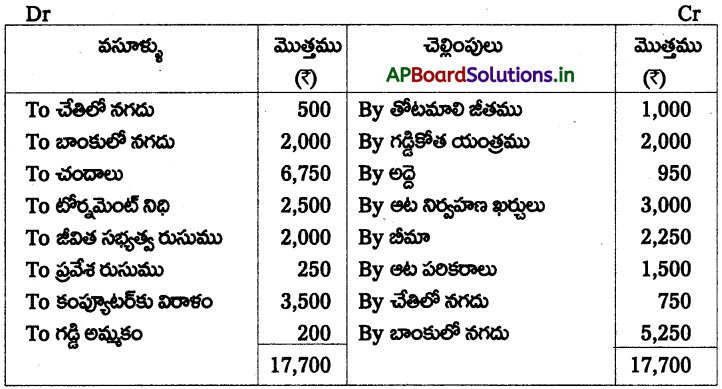

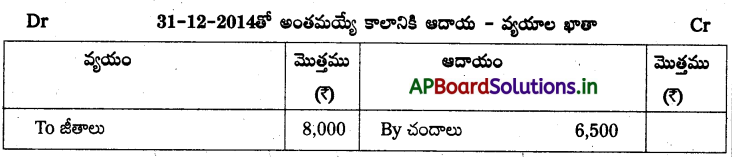

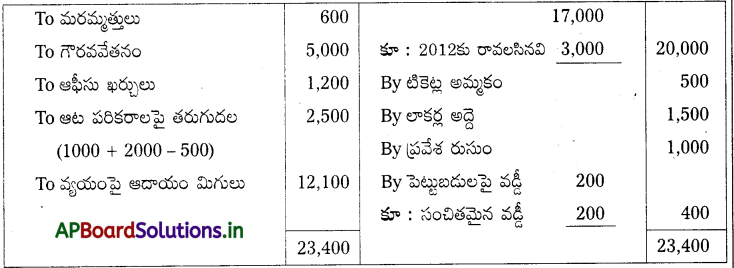

ప్రశ్న 5.

గాంధీ కల్చరర్ క్లబ్కు చెందిన ఈ క్రింది వసూళ్ళు, చెల్లింపుల ఖాతా నుండి ఆదాయ, వ్యయాల ఖాతాను 31-12-2014నకు తయారు చేయండి.

సర్దుబాట్లు :

- 2014 వ సం॥నకు గాను రావలసిన చందాలు 600.

- చెల్లించవలసిన జీతాలు 400.

- విరాళాలలో సగ భాగాన్ని మూలధనీకరించండి.

- పెట్టుబడులపై రావలసిన వడ్డీ 60.

- ముందుగా చెల్లించిన బీమా 70.

సాధన.

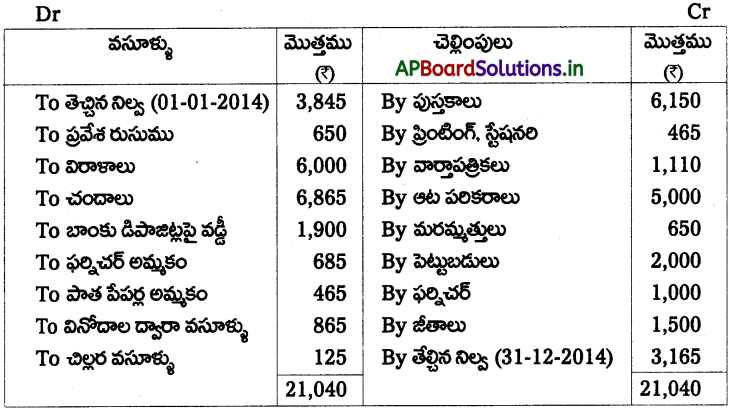

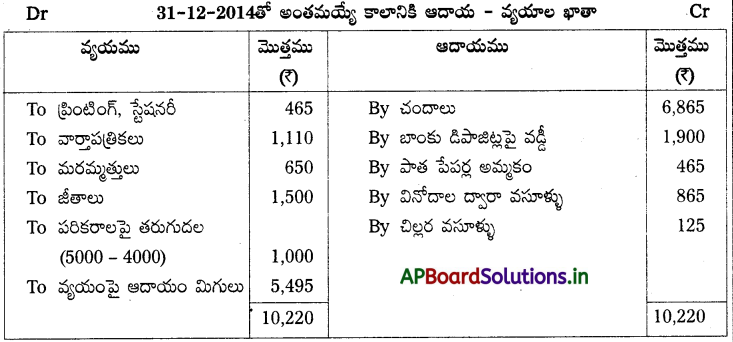

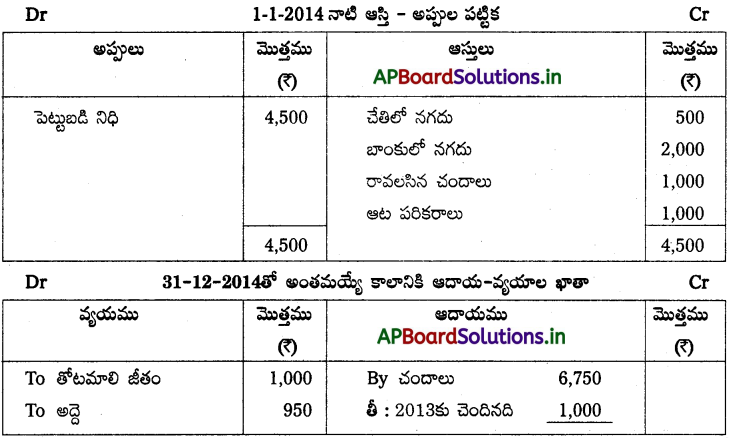

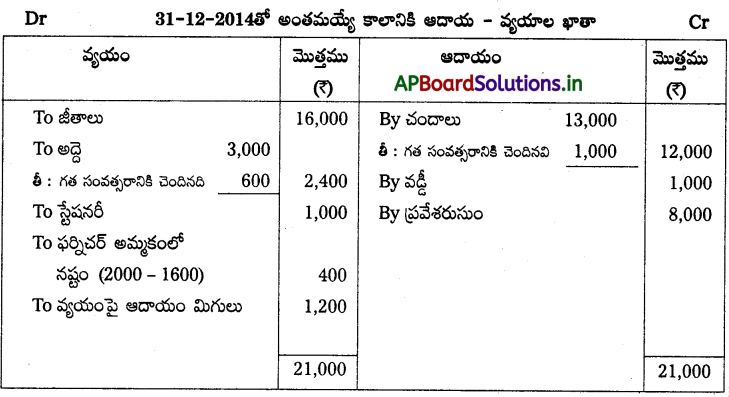

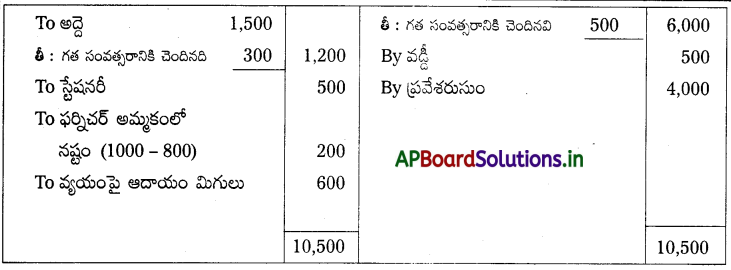

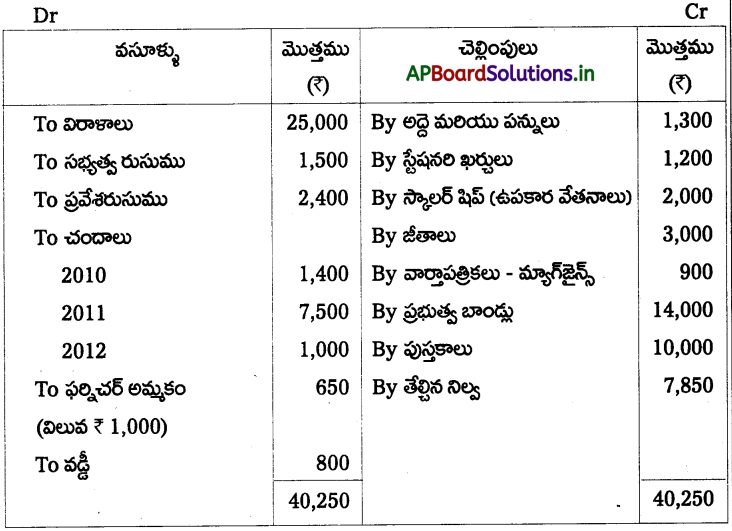

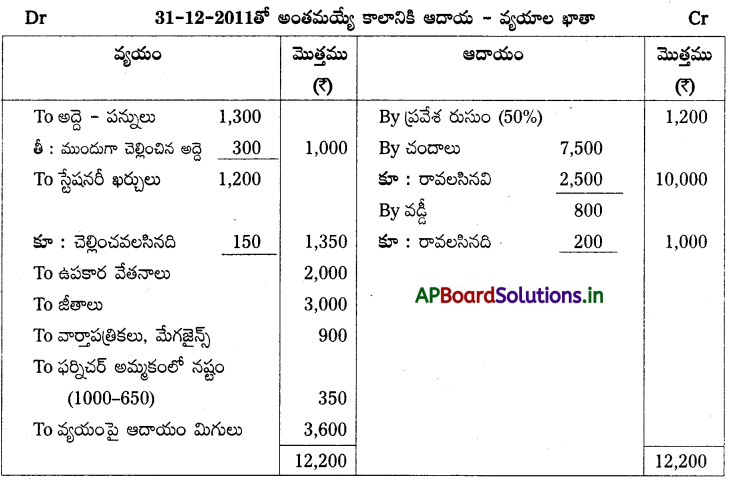

ప్రశ్న 6.

ఈ క్రింది వసూళ్ళు, చెల్లింపుల ఖాతా 31-12-2014న తిరుపతి క్లబ్ నకు చెందినది ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

- చెల్లించిన అద్దె పన్నులలో 2013 వ సం॥నకు చెందినది ? 600 కలసి ఉన్నది.

- చెల్లించవలసిన జీతాలు ? 900.

- వచ్చిన చందాలలో 2013 సం॥నకు చెందినవి 600 కలసి ఉన్నవి.

- 2014 సం॥నకు రావలసిన చందాలు 400.

- అమ్మిన ఫర్నిచర్ అసలు విలువ 800.

సాధన.

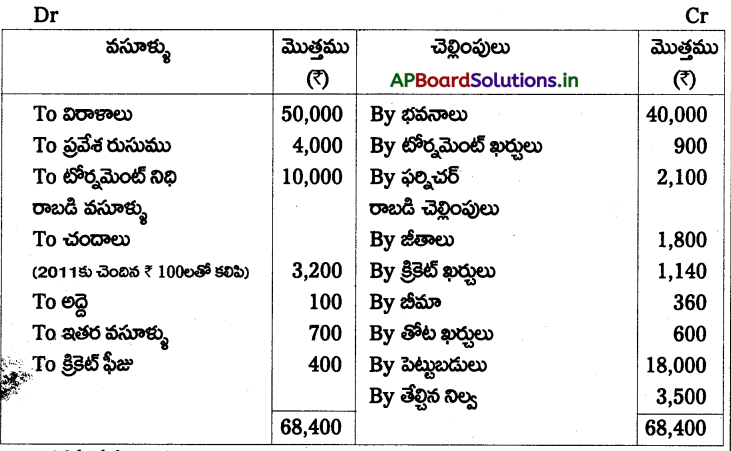

![]()

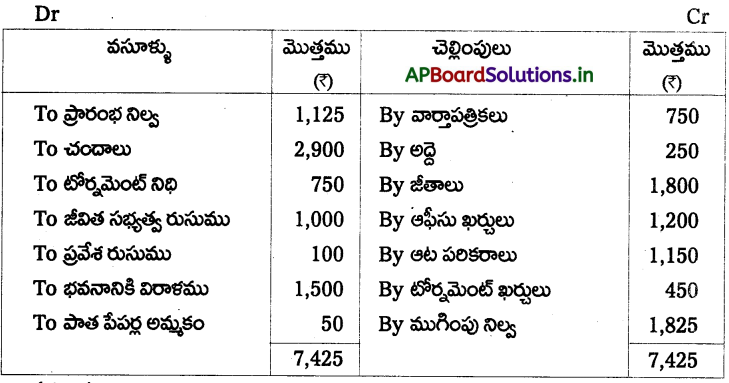

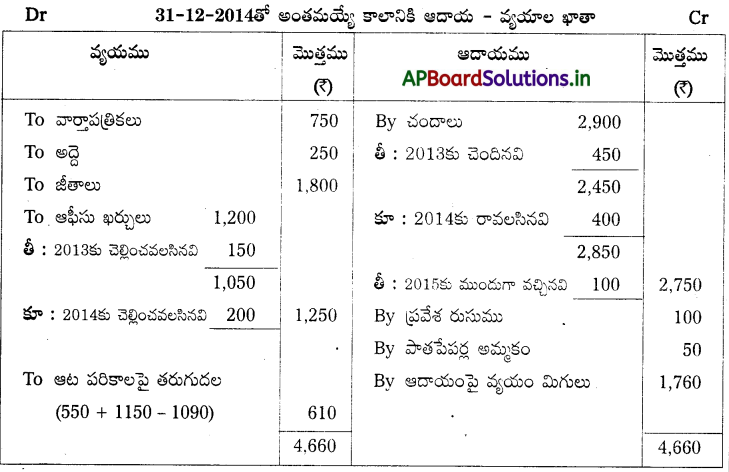

ప్రశ్న 7.

శ్రీ వెంకటేశ్వర సొసైటీకి చెందిన వసూళ్ళు – చెల్లింపులు ఖాతా 31-12-2014నకు చెందినది. ఆదాయ వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

- ప్రవేశ రుసుము మరియు విరాళాలు మూలధనీకరింపుము.

- 31-12-2014 న ఆట పరికరాల నిల్వ 4,000.

సాధన.

ప్రశ్న 8.

విశాఖ స్పోర్ట్స్ అసోసియేషన్కు చెందిన వసూళ్ళు – చెల్లింపుల ఖాతా 31-12-2014 నకు చెందినది. ఆదాయ, వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

A. రావలసిన చందాలు 31-12-2013 నాటికి 7 450 మరియు 31-12-2014 నాటికి 400.

B. వచ్చిన చందాలలో 2015 సం॥నకు చెందినవి 100 కలిసి ఉన్నవి.

C. ఆట పరికరాల నిల్వ 31-12-2013న 550 మరియు 31-12-2013న 1090.

D. ఆఫీసు ఖర్చులలో కౌ 150 లు 2013 సం॥నకు చెందినవి కాగా 2014సం॥నకు గాను చెల్లించ

సాధన.

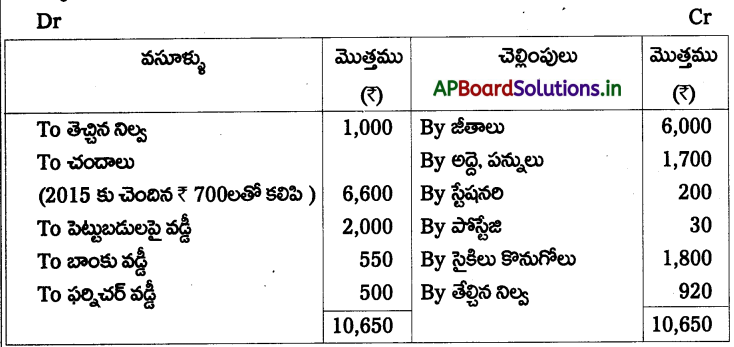

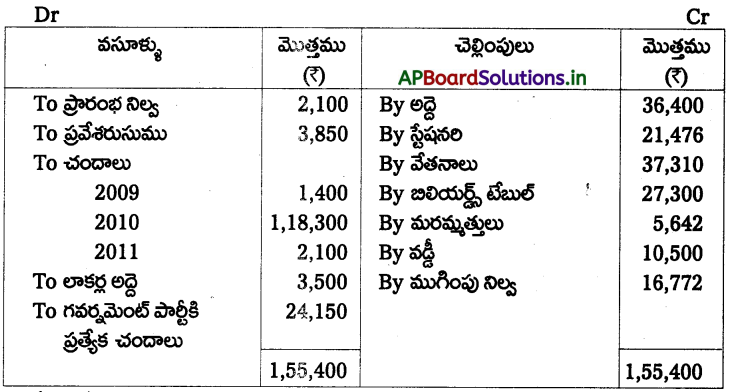

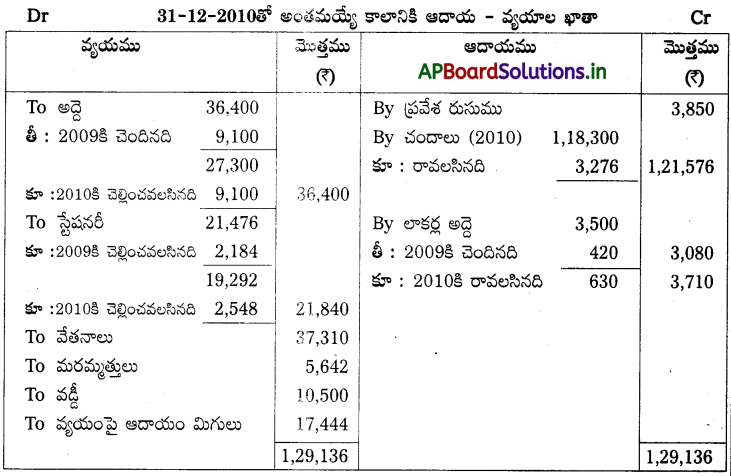

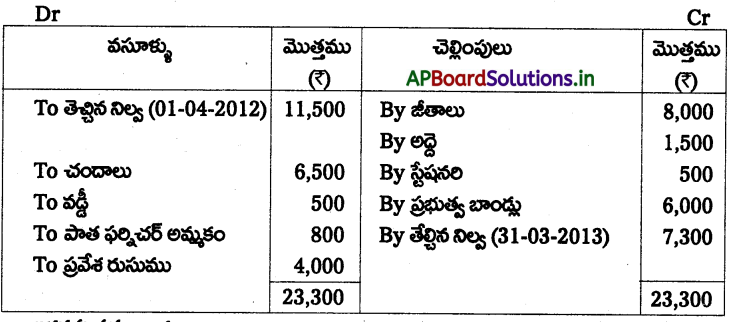

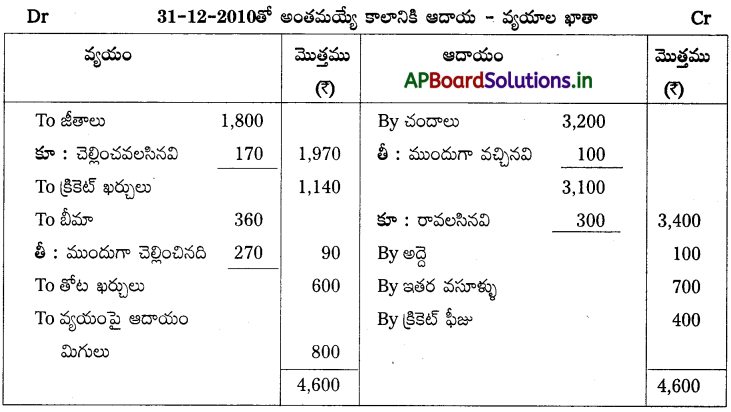

ప్రశ్న 9.

తిరుపతి స్పోర్ట్స్ క్లబ్కు చెందిన క్రింది వసూళ్ళు – చెల్లింపుల ఖాతా నుండి 31-12-2010 నాటికి ఆదాయ, వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

A. లాకర్ల అద్దెలో ఔ 420 2009 సం॥నకు చెందినది కాగా కౌ 630 ఇంకనూ రావలసి ఉంది.

B. అద్దెలో 2009కి చెందినది 9,100 లు కలసి ఉన్నది మరియు ఇంకనూ చెల్లించవలసిన అద్దె * 9,100.

C. స్టేషనరీ ఖర్చులలో 32,184 లు 2009వ సం॥నకు చెందినది మరియు 2,548 లు చెల్లించవలసి ఉన్నది.

D. 2010 సం॥నకు రావలసిన చందాలు 3,272

సాధన.

![]()

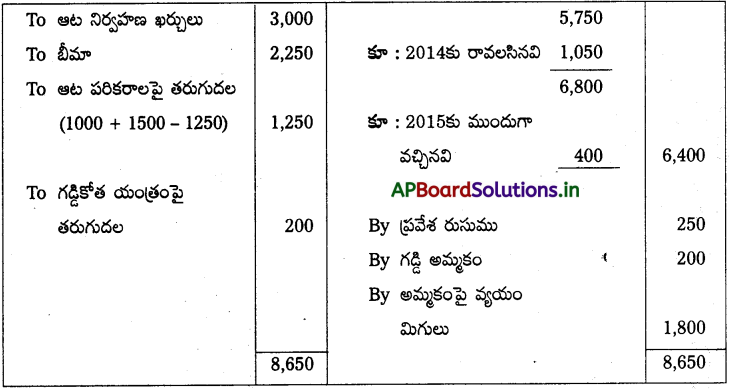

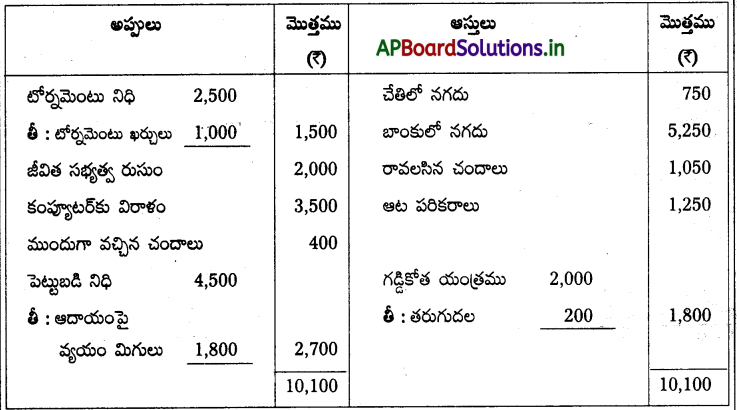

ప్రశ్న 10.

31-12-2014 న శ్రీహరి స్పోర్ట్స్ క్లబ్కు చెందిన వసూళ్ళు – చెల్లింపుల ఖాతా ఇలా ఉన్నది.

అదనపు సమాచారం :

- 2013 సం॥నకు రావలసిన చందాలు 1,000 మరియు 2014 సం॥నకు రావలసిన చందాలు *1,050.

- వచ్చిన చందాలలో 2015 సం॥నకు చెందినది 400 లు కలసి ఉన్నవి.

- ప్రారంభ ఆట పరికరాల నిల్వ ర్ 1,000 మరియు ముగింపున నిల్వ ర్ 1,250.

- గడ్డికోత యంత్రంపై తరుగుదల 10%.

- పై వివరాల ఆధారంగా 31-12-2014 నాటికి ఆదాయ వ్యయాల ఖాతాను తయారు చేయండి. మరియు ప్రారంభ, ముగింపు ఆస్తి-అప్పుల పట్టీని తయారు చేయండి.

సాధన.

31-12-2014 నాటి ఆస్తి – అప్పుల పట్టిక

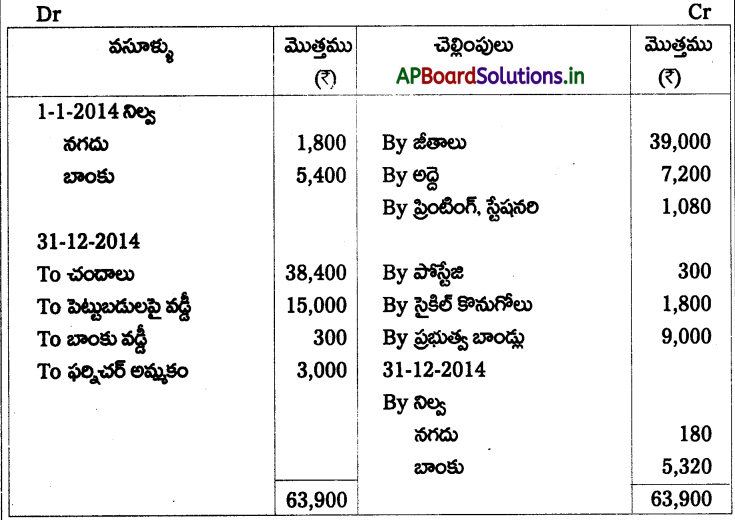

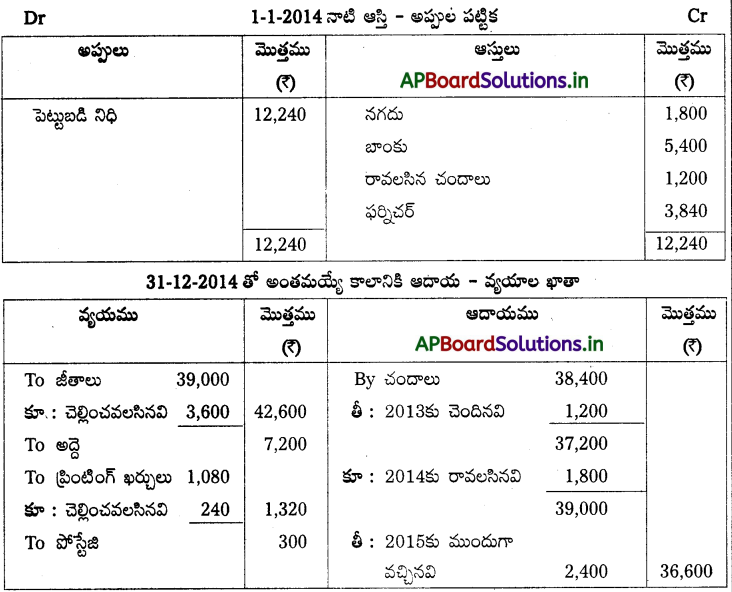

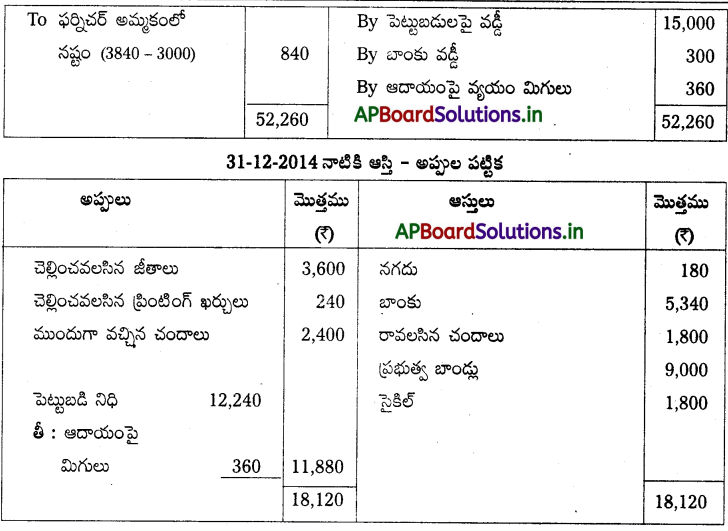

ప్రశ్న 11.

ఈ క్రింది వసూళ్ళు – చెల్లింపుల ఖాతా మరియు అదనపు సమాచారం నుండి 31-12-2012 నాటికి కడప సిటీ క్లబ్్కు ఆదాయ, వ్యయాలు తయారు చేయండి.

సర్దుబాట్లు :

A. వచ్చిన చందాలలో 2013 సం॥నకు చెందిన కౌ 1,200 లు మరియు 2015 సం॥నకు చెందిన 2,400 కలసి ఉన్నవి.

B. 2014 సం॥నకు రావలసిన చందాలు < 1,800.

C. 2014 సం॥నకు చెల్లించవలసిన ప్రింటింగ్ ఖర్చులు 240.

D. 2014 సం॥నకు చెల్లించవలసిన జీతాలు 3,600.

సాధన.

![]()

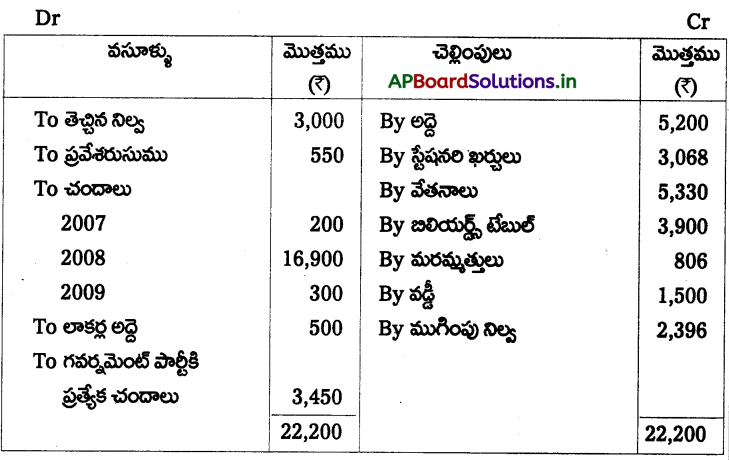

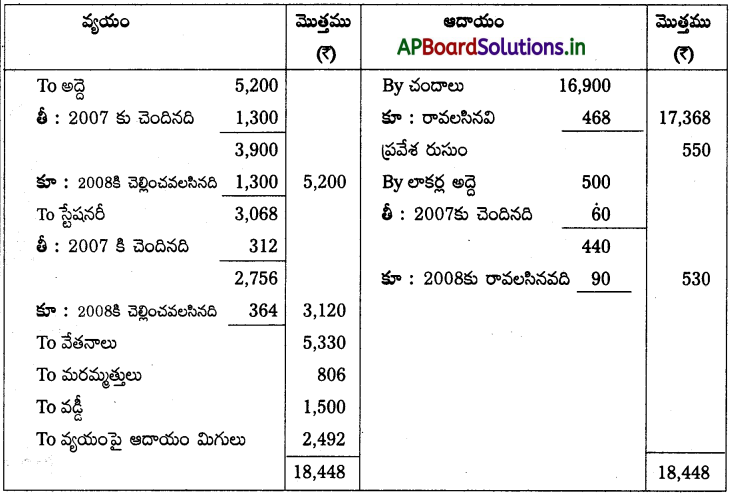

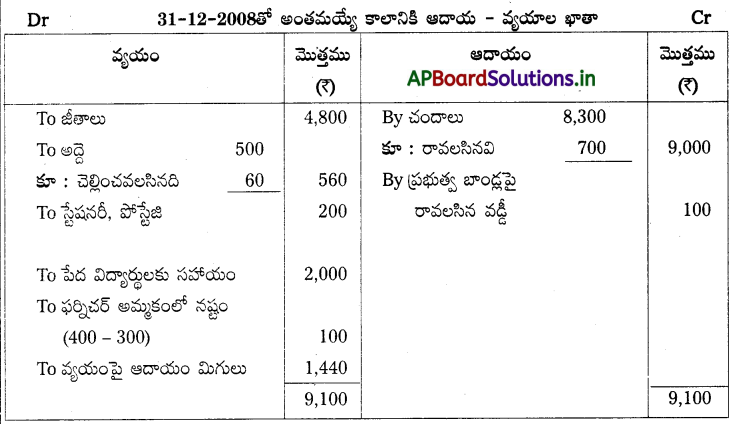

ప్రశ్న 12.

31-12-2008 నాటికి బాంబే స్పోర్ట్స్ క్లబ్కు చెందిన వసూళ్ళు చెల్లింపుల ఖాతా ద్వారా ఆదాయ, వ్యయాల ఖాతాను తయారు చేయండి.

- లాకర్ల అద్దెలో 2007 సం॥నకు చెందినది 360 కలిసి ఉన్నది మరియు రావలసినది ? 90.

- అద్దెలో 2007 సం॥నకు చెందినది 1,300 లు కలసి ఉన్నది మరియు ఇంకనూ చెల్లించవలసిన అద్దె 1,300.

- స్టేషనరీ ఖర్చులలో 2007 సం॥నకు చెందినది 312 కలసి ఉన్నది మరియు 364 ఇంకనూ చెల్లించవలసి ఉన్నది.

- 2008 సం॥నకు రావలసిన చందాలు 468.

సాధన.

ప్రశ్న 13.

నేతాజి స్పోర్ట్స్ క్లబ్కు చెందిన వసూళ్ళు – చెల్లింపులు ఖాతా 31-12-2014 నకు చెందినది. ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

A. వచ్చిన చందాలలో గత సం॥నకు చెందినవి 1,000 లు కలసి ఉన్నవి.

B. అద్దెలో గత సం॥నకు చెందినది ? 600 కలసి ఉన్నది.

సాధన.

ప్రశ్న 14.

విశాఖ టౌన్ క్లబ్కు క్రింది వసూళ్ళు – చెల్లింపులు ఖాతా మీకు అందిస్తున్నది. 31-12-2014 నాటికి ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

A. వచ్చిన చందాలలో 500 గత సం॥నకు చెందినవి.

B. అద్దెలో గత సం॥నకు చెందినది ? 300.

C. అమ్మిన ఫర్నిచర్ విలువ 1,000.

సాధన.

![]()

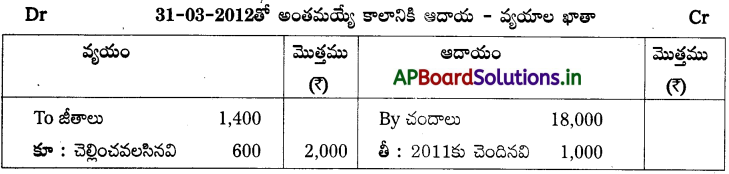

ప్రశ్న 15.

గుంటూరు స్పోర్ట్స్ క్లబ్కు చెందిన వసూళ్ళు – చెల్లింపుల ఖాతా 31 మార్చి 2012 నకు ఆదాయ, వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

A. చెల్లించవలసిన జీతాలు 600.

B. ఆట పరికరాల ప్రారంభ నిల్వ కౌ 1,000 ముగింపు నిల్వ 500.

C. పెట్టుబడులపై రావలసిన వడ్డీ 200.

D. 2012 సం॥నకు రావలసిన చందాలు 3,000.

సాధన.

ప్రశ్న 16.

హైదరాబాదుకు చెందిన సాయి చారిటబుల్ ట్రస్టుకు చెందిన వసూళ్ళు – చెల్లింపులు ఖాతా 31-12-2011 నాటిది.

అదనపు సమాచారం :

- 2011 సం॥నకు రావలసిన చందాలు 2500.

- ముందుగా చెల్లించిన అద్దె 300.

- స్టేషనరి బిల్లు చెల్లించవలసినది ? 150.

- విరాళాలను మూలధనీకరించండి.

- ప్రవేశ రుసుములో సగ భాగాన్ని మూలధనీకరించుము.

- 2011 సం॥నకు రావలసిన వడ్డీ 7 200.

సాధన.

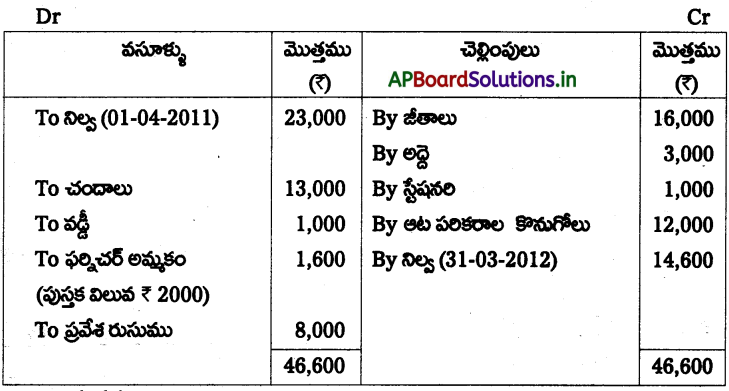

ప్రశ్న 17.

నెల్లూరు స్పోర్ట్స్ క్లబ్ 01-01-2010న ప్రారంభించుట జరిగినది. క్రింది వసూళ్ళు – చెల్లింపుల ఖాతా 31 డిసెంబర్ 2010 నాటిది.

అదనపు సమాచారం :

- 2010 సం॥నకు రావలసిన చందాలు 300.

- చెల్లించవలసిన జీతాలు 170.

- ప్రవేశ రుసుమును మూలధనీకరింపుము.

- బీమానందు 2011 సం॥నకు చెందినది 9 నెలలకు కలదు.

సాధన.

![]()

ప్రశ్న 18.

బాలాజి ట్రస్టు తిరుపతికి చెందిన వసూళ్ళు – చెల్లింపుల ఖాతా 31-12-2008 నాటిది. ఆదాయ, వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

- 2008 సం॥నకు ఇంకనూ రావలసిన చందాలు కౌ 700.

- ప్రభుత్వ బాండ్లపై రావలసిన వడ్డీ 100 మరియు చెల్లించవలసిన అద్దె 60.

సాధన.

TEXTUAL EXAMPLES

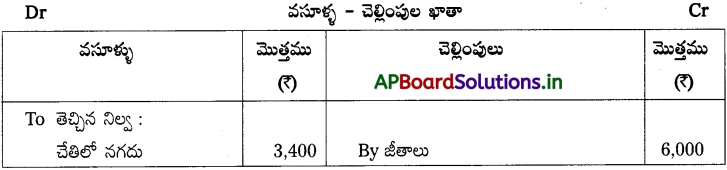

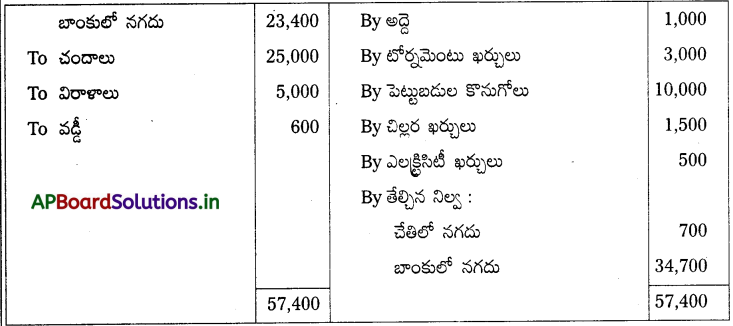

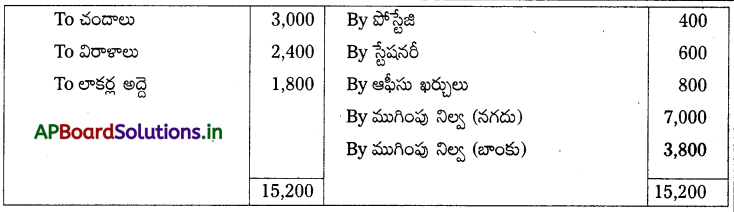

ప్రశ్న 1.

ఈ క్రింది వివరాల నుండి వసూళ్ళు చెల్లింపుల ఖాతాను తయారు చేయండి.

చేతిలో నగదు — 2,000

బాంకులో నగదు — 6,000

చందాలు — 3,000

వసూలైన విరాళాలు — 2,400

ఫర్నిచర్ కొనుగోలు — 1,600

సాధారణ ఖర్చులు — 1,000

పోస్టేజి — 400

స్టేషనరీ — 600

చెల్లించిన లాకర్ అద్దె — 1,800

ఆఫీసు ఖర్చులు — 800

ముగింపు నగదు నిల్వ — 7,000

సాధన.

![]()

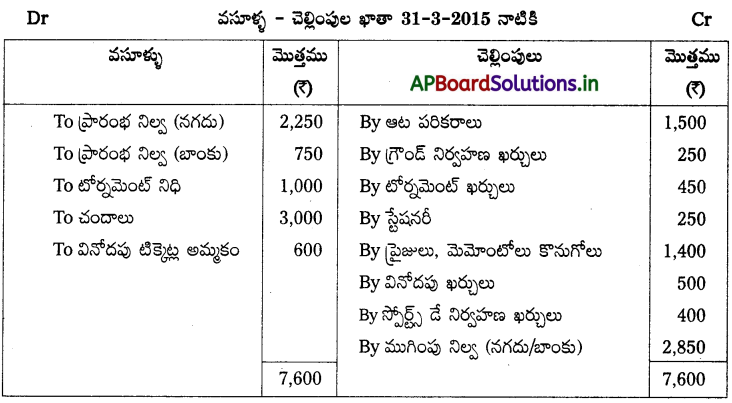

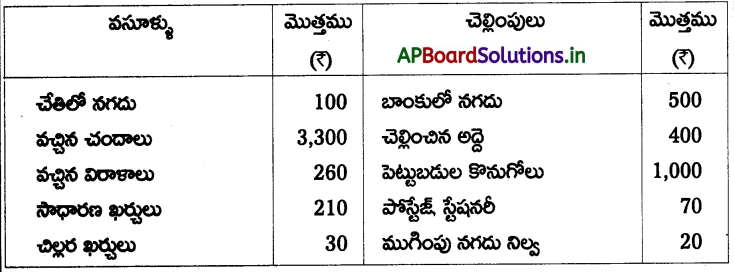

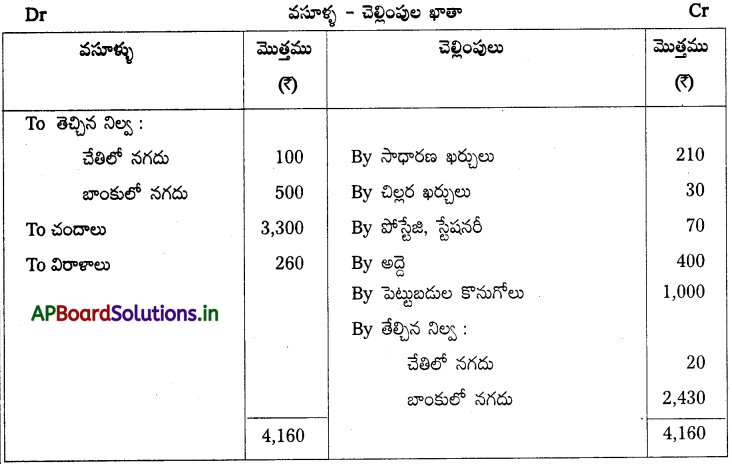

ప్రశ్న 2.

ఈ క్రింది వసూళ్ళు చెల్లింపుల ఖాతాను 31-3-2015 నాటికి ఈ క్రింది వివరాల ఆధారంగా తయారు చేయండి.

ప్రారంభ నగదు — 2,250

బాంకు నిల్వ — 750

ఆట పరికరాల కొనుగోళ్ళు — 1,500

గ్రౌండ్ నిర్వహణ (ఆట స్థలము) — 250

టోర్నమెంట్ నిధి — 1,000

టోర్నమెంట్ ఖర్చులు — 450

స్టేషనరీ — 250

వసూలైన చందాలు — 3,000

కొనుగోలు చేసిన ప్రైజులు, మెమోంటోలు — 1,400

వినోదపు టికెట్ల అమ్మకం — 600

వినోదపు ఖర్చులు — 400

స్పోర్ట్స్ డే నిర్వహణ ఖర్చులు — 500

సాధన.