Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 5th Lesson భాగస్వామ్య ఖాతాలు Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 5th Lesson భాగస్వామ్య ఖాతాలు

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

భాగస్వామ్యాన్ని నిర్వచించండి.

జవాబు:

భారత భాగస్వామ్య చట్టము 1932 సెక్షన్ 4 ప్రకారము భాగస్వామ్యము అంటే “అందరుగాని, అందరి తరఫున ఒకరుగాని వ్యాపారాన్ని నిర్వహిస్తూ వచ్చే లాభనష్టాలను పంచుకోవడానికి అంగీకరించిన వ్యక్తుల మధ్యగల సంబంధము”.

ప్రశ్న 2.

భాగస్వామ్య సంస్థ యొక్క లక్షణాలు వివరించండి.

జవాబు:

భాగస్వామ్య సంస్థ యొక్క లక్షణాలు :

- భాగస్వామ్య వ్యాపారము ఏర్పడటానికి కనీసం ఇద్దరు వ్యక్తులుండాలి.

- భాగస్వామ్యము ఒప్పందము ద్వారా ఏర్పడుతుంది.

- భాగస్వామ్య ఒప్పందములో తెలుపబడిన వ్యాపారము చట్టబద్దమైనది కావలెను.

- భాగస్వామ్య వ్యాపారములో వచ్చే లాభనష్టాలను భాగస్తుల మధ్య ఉన్న ఒప్పందము ఆధారముగా పంచుకోవాలి. 5)

- భాగస్తుల ఋణబాధ్యత అపరిమితము.

- ఏ భాగస్తుడు ఇతర భాగస్తుల అనుమతి లేకుండా తన వాటాను బయటవారికి బదిలీ చేయరాదు.

![]()

ప్రశ్న 3.

భాగస్వామ్య ఒప్పందమును వివరించండి.

జవాబు:

భాగస్తుల మధ్య కుదిరిన ఒప్పందము సంస్థ ఆవిర్భావానికి పునాది వంటిది. ఒప్పందము అనేది నోటి మాటల ద్వారా లేదా లిఖిత పూర్వకముగా ఉండవచ్చును. ఒక భాగస్వామ్య వ్యాపార సంస్థను నిర్వహించడానికి అవసరమైన నియమ నిబంధనలు కలిగి ఉన్న పత్రమును భాగస్వామ్య ఒడంబడిక లేదా భాగస్వామ్య ఒప్పందము అంటారు. దీనిలో సంస్థ పేరు, భాగస్తుల పేర్లు, చిరునామాలు, వ్యాపార స్వభావము, సంస్థ కాలపరిమితి, భాగస్తులు సమకూర్చిన మూలధనము, మూలధనంపై వడ్డీ, సొంతవాడకాలు మరియు దానిపై వడ్డీ, లాభనష్టాల పంపిణీ నిష్పత్తి మొదలైన అంశాలు ఉంటాయి.

ప్రశ్న 4.

భాగస్వామ్య ఒప్పందము రాతపూర్వకముగా ఉంటే ప్రయోజనమేమిటి?

జవాబు:

భాగస్వామ్య ఒప్పందము నోటి మాటల ద్వారా గాని లేదా రాతపూర్వకముగా ఉండవచ్చును. భాగస్వామ్య చట్టములో ఒప్పందము రాతపూర్వకముగా ఉండాలనే నిబంధన లేదు. అయితే భవిష్యత్తులో భాగస్తుల మధ్య ఏర్పడే మనస్పర్థలను నివారించడానికి ఒప్పందము రాతపూర్వకముగా ఉండటమే శ్రేయస్కరము.

ప్రశ్న 5.

భాగస్వామ్య ఒప్పందము లేనపుడు వర్తించే అంశాలు ఏవి ?

జవాబు:

భాగస్వామ్య ఒప్పందము లేనపుడు, భాగస్వామ్య చట్టము, 1932 సెక్షన్ 32 ప్రకారము క్రింది నియమాలు వర్తిస్తాయి.

- భాగస్తులు లాభనష్టాలను సమానముగా పంచుకోవాలి.

- మూలధనముపై ఎటువంటి వడ్డీని లెక్కించరాదు.

- భాగస్తుల సొంతవాడకాలపై వడ్డీ విధించరాదు.

- భాగస్తుడు సంస్థకు ఇచ్చిన అప్పుమీద సంవత్సరమునకు 6% వడ్డీ లెక్కించాలి.

- ఏ భాగస్తునకు జీతము లేదా కమీషన్ ఇవ్వరాదు.

ప్రశ్న 6.

లాభనష్టాల వినియోగిత ఖాతా అంటే ఏమిటి ? దానిని ఎందుకు తయారుచేస్తారు ?

జవాబు:

సంస్థ లాభనష్టాల ఖాతా తయారుచేసిన తరువాత దానిని కొనసాగింపుగా లాభనష్టాల వినియోగిత ఖాతాను తయారుచేస్తారు. ఇది నామమాత్రపు ఖాతా. ఇది లాభనష్టాల ఖాతా నుంచి బదిలీ చేసిన నికర లాభముతో ప్రారంభము అవుతుంది. భాగస్తులకు సంబంధించిన అన్ని అంశాలు అనగా మూలధనముపై వడ్డీ, సొంతవాడకాలపై వడ్డీ, జీతం, కమీషన్ మొదలైన అంశాలను సర్దుబాటు చేసి వచ్చిన లాభం లేదా నష్టాన్ని భాగస్తుల మూలధన ఖాతాలకు లాభనష్టాల నిష్పత్తి ప్రకారం పంపిణీ చేయాలి.

ప్రశ్న 7.

స్థిర మూలధన పద్ధతిని గురించి వివరించండి.

జవాబు:

ఈ పద్ధతిలో సాధారణముగా భాగస్తుల మూలధన ఖాతాల నిల్వలు స్థిరముగా ఉంటాయి. భాగస్తులు అదనపు మూలధనాన్ని సమకూర్చిన లేదా మూలధనాన్ని ఉపసంహరించినపుడు మాత్రమే మూలధన నిల్వలో తేడా ఉంటుంది. మిగిలిన అన్ని సందర్భాలలో స్థిరంగా ఉంటుంది. భాగస్తులకు సంబంధించిన ఇతర అంశాలు అనగా లాభనష్టాలలో వాటా, భాగస్తుని జీతం / కమీషన్, మూలధనంపై వడ్డీ, సొంతవాడకాలు, సొంతవాడకాలపై వడ్డీని నమోదు చేయుటకు ఒక ప్రత్యేకమైన ఖాతాను తయారుచేస్తారు. దీనిని కరెంటు ఖాతా అంటారు.

![]()

ప్రశ్న 8.

అస్థిర మూలధన పద్ధతిని గురించి వివరించండి.

జవాబు:

ఈ పద్ధతి కింద ప్రతిభాగస్తునకు సంబంధించి ఒకే ఒక ఖాతాను తయారుచేస్తారు. ఇది మూలధన ఖాతా మాత్రమే. భాగస్తునకు సంబంధించిన అన్ని సర్దుబాట్లు అనగా లాభనష్టాలలో వాటా, మూలధనముపై వడ్డీ, సొంతవాడకాలు, సొంతవాడకాలపై వడ్డీ, భాగస్తుని జీతము / కమీషన్ మొదలైనవన్నీ ప్రత్యక్షముగా భాగస్తుని మూలధన ఖాతాలో నమోదు చేయాలి. కాబట్టి మూలధన ఖాతాలో నిత్యం మార్పులు సంభవిస్తాయి. భాగస్తుని మూలధనము స్థిరంగా ఉండక మార్పులు సంభవిస్తాయి. భాగస్తుని మూలధనము స్థిరంగా ఉండక మార్పు చెందుతూ ఉంటుంది. కాబట్టి దీనిని అస్థిర మూలధన పద్ధతి అంటారు.

ప్రశ్న 9.

భాగస్వామ్య ఖాతాలు తయారుచేయునపుడు ఈ క్రింది అంశాలను చూపే విధానమును వివరించండి.

ఎ) మూలధనంపై వడ్డీ బి) సొంతవాడకాలపై వడ్డీ సి) భాగస్తుని అప్పుపై వడ్డీ

జవాబు:

ఎ) మూలధనంపై వడ్డీ : భాగస్వామ్య ఒప్పందములో చెప్పిన భాగస్తుల మూలధనములపై వడ్డీని లెక్కించాలి. ఒప్పందములో లేకపోతే భాగస్తుల మూలధనములపై ఎలాంటి వడ్డీని లెక్కించరాదు. మూలధనంపై వడ్డీ సంస్థకు ఖర్చు లేదా నష్టము కాబట్టి లాభనష్టాల వినియోగిత ఖాతాకు డెబిట్ చేసి మరియు భాగస్తులకు వడ్డీ ఆదాయము లేదా లాభము కాబట్టి వారి మూలధన ఖాతాలకు క్రెడిట్ చేయాలి.

బి) సొంతవాడకాలపై వడ్డీ : భాగస్తులు తమ వ్యక్తిగత అవసరాల నిమిత్తం సంస్థ నుంచి నగదు లేదా సరుకును వాడుకుంటాడు. వీటినే సొంతవాడకాలు అంటారు. భాగస్వామ్య ఒప్పందములో చెప్పిన రేటు ప్రకారము భాగస్తుల సొంతవాడకాలపై వడ్డీ లెక్కిస్తారు. ఒప్పందము లేని పక్షములో సొంతవాడకాలపై వడ్డీని లెక్కించరాదు. సొంతవాడకాలపై వడ్డీ సంస్థకు ఆదాయం కాబట్టి లాభనష్టాల వినియోగిత ఖాతాకు క్రెడిట్ చేసి భాగస్తుల మూలధన ఖాతాలకు డెబిట్ చేయాలి.

సి) భాగస్తుని అప్పుపై వడ్డీ : సంస్థకు భాగస్తుడు అప్పు ఇచ్చినట్లుయితే దానిని ప్రత్యేక భాగస్తుని అప్పు ఖాతాకు క్రెడిట్ చేసి, దానిపై ఒప్పందములో చెప్పిన రేటు ప్రకారం వడ్డీని లెక్కించవలెను. ఒకవేళ భాగస్తుని అప్పుపై వడ్డీకి సంబంధించిన ఒప్పందములో చెప్పనట్లయితే భాగస్వామ్య చట్టములో చెప్పిన విధముగా సంవత్సరానికి 6% వడ్డీని లెక్కించాలి.

TEXTUAL EXERCISES

ప్రశ్న 1.

రాము మరియు శ్యాంలు జనవరి 1, 2014 నాడు భాగస్వామ్య సంస్థను స్థాపించినారు. వారి మూలధనాలు వరుసగా ₹ 2,00,000 మరియు ₹ 1,00,000. భాగస్వామ్య ఒప్పందంలోని అంశాలు ఇలా ఉన్నాయి.

i. మూలధనాలపై వడ్డీ సం॥కి 10%

ii. భాగస్తుల జీతాలు రాము ₹ 2,000 మరియు శ్యాం ₹ 3,000 సం|॥కి

iii. లాభనష్టాలను పంచుకొనే నిష్పత్తి 1 : 2

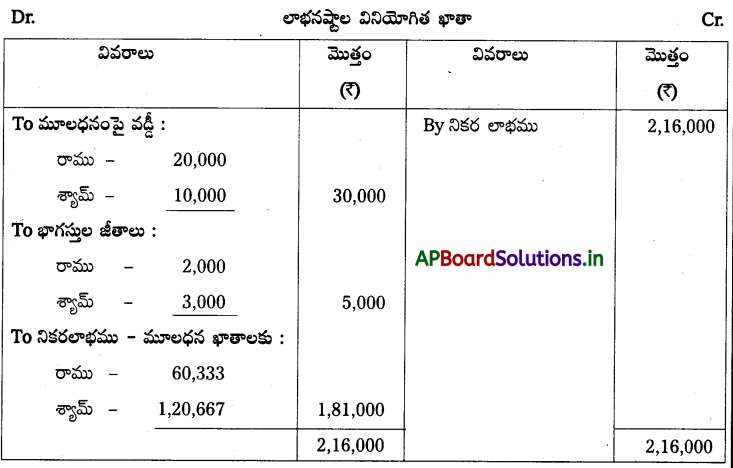

పై సర్దుబాట్లు చేయక ముందు డిసెంబర్ 31, 2014తో అంతమయ్యే సం॥కి సంస్థ ఆర్జించిన లాభము ₹ 2,16,000. లాభనష్టాల వినియోగిత ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 2.

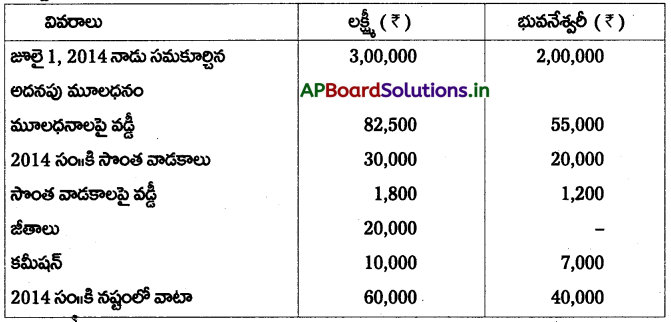

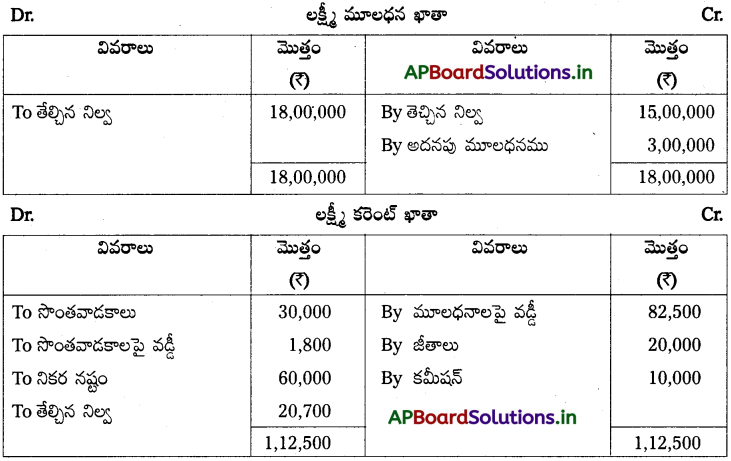

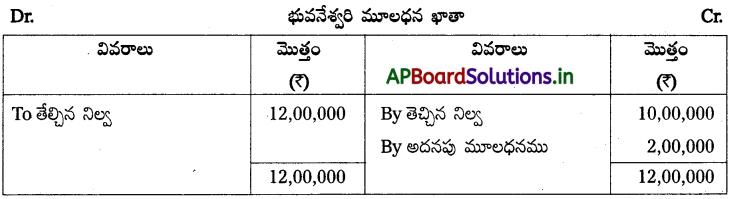

లక్ష్మీ మరియు భువనేశ్వరీలు భాగస్తులు వారు సమకూర్చిన మూలధనాలు వరుసగా ₹ 15,00,000 మరియు ₹ 10,00,000 వారు అంగీకరించిన లాభనష్టాల పంపిణీ నిష్పత్తి 3 : 2. మూలధన ఖాతాలు స్థిరమైనపుడు క్రింది అంశాలను ఎలా నమోదు చేస్తారో చూపండి. పుస్తకాలను ప్రతి సం॥ మార్చి 31న ముగిస్తారు.

సాధన.

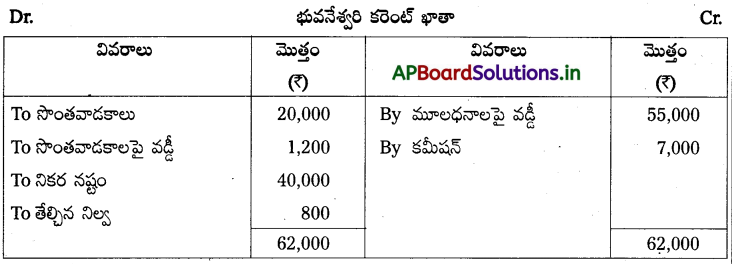

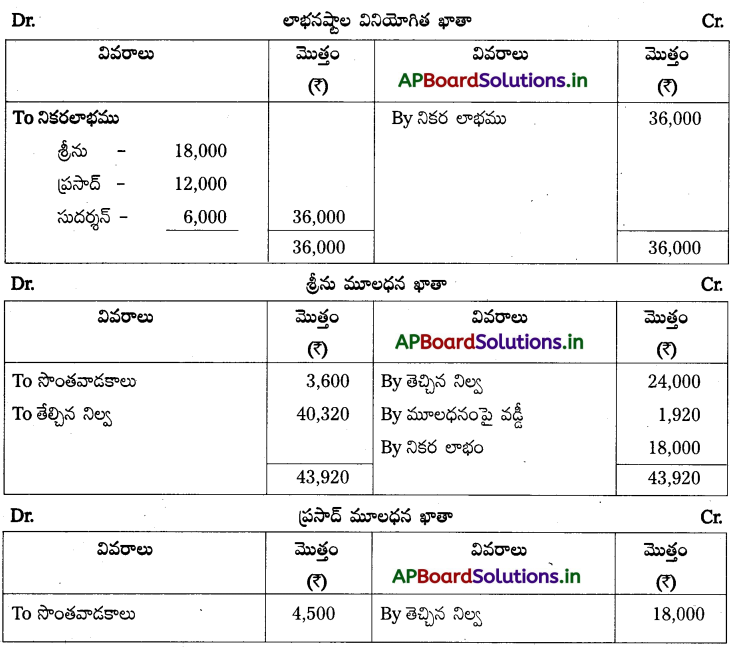

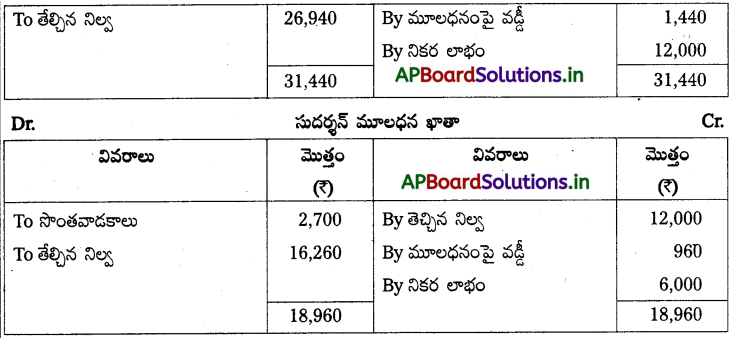

ప్రశ్న 3.

మార్చి 31, 2013 నాడు సంస్థ ఖాతా పుస్తకాలను ముగించిన తరువాత భాగస్తుల మూలధనాలు వరుసగా శ్రీను ₹ 24,000, ప్రసాద్ ₹ 18,000 మరియు సుదర్శన్ ₹ 12,000 నిల్వలు చూపుతున్నాయి. అన్ని సర్దుబాట్లు చేసిన తరువాత మార్చి 31, 2014తో అంతమయ్యే సం॥ కి లాభం ₹ 36,000 మరియు భాగస్తుల సొంతవాడకాలు శ్రీను ₹ 3,600 ప్రసాద్ ₹ 4,500 మరియు సుదర్శన్ ₹ 2,700. వారు లాభనష్టాలను పంచుకొనే నిష్పత్తి 3 : 2 : 1 మరియు మూలధనాలపై వడ్డీ 8% మూలధన ఖాతాలను తయారుచేయండి.

సాధన.

![]()

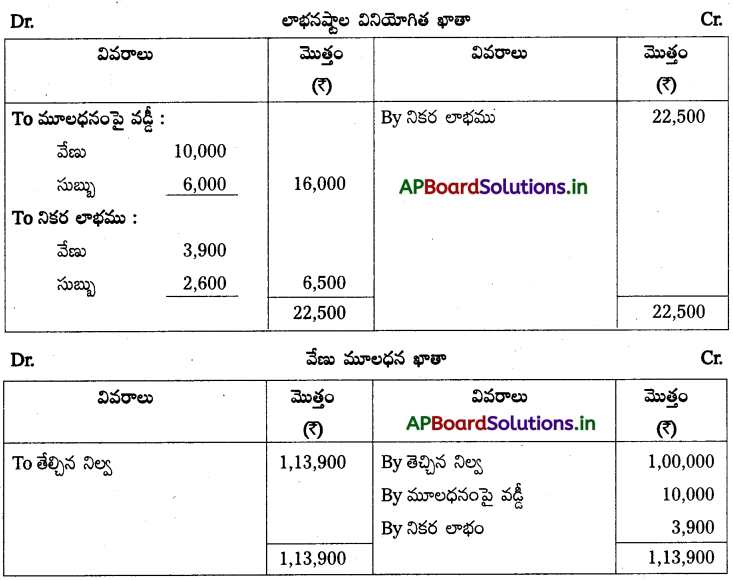

ప్రశ్న 4.

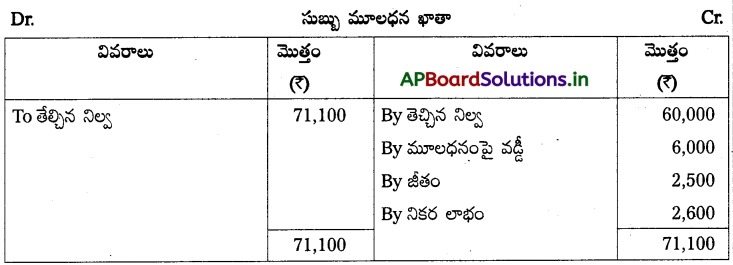

వేణు మరియు సుబ్బులు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొనే భాగస్తులు వారి మూలధనాలు వరుసగా ₹ 1,00,000 మరియు ₹ 60,000. మూలధనాలపై వడ్డీ సం॥కి 10% మరియు సుబ్బుకి చెల్లించడానికి అంగీకరించిన జీతం సం॥కి ₹ 2,500. 2014 – 15 సం||లో మూలధనాలపై వడ్డీకి ముందు మరియు సుబ్బు జీతం చెల్లించిన తరువాత సంస్థ లాభం ₹ 22,500. మార్చి 31, 2015 తో అంతమయ్యే సం॥కి లాభనష్టాల వినియోగిత ఖాతా మరియు మూలధన ఖాతాలను తయారుచేయండి.

సాధన.

ప్రశ్న 5.

A, Bలు 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు, వారి మూలధనాలు వరుసగా ₹ 50,000 మరియు ₹ 30,000. మూలధనాలపై వడ్డీ సం॥కి 6%. మూలధనాలపై వడ్డీ లెక్కించండి.

సాధన.

మూలధనాలపై వడ్డీ

A: 50,000 x 6/100 = 3,000

B: 30,000 x 6/100 = 1,800

ప్రశ్న 6.

P, Q లు భాగస్వామ్య వ్యాపారం చేస్తూ లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 1, 2014 నాడు వారి మూలధనాలు వరుసగా ₹ 50,000 మరియు ₹ 40,000. జూలై 1, 2014 నాడు P ₹ 10,000 అదనపు మూలధనాన్ని సమకూర్చగా, Q ₹ 20,000ను అక్టోబర్ 1, 2014 నాడు అదనపు మూలధనాన్ని సమకూర్చినాడు. మూలధనాలపై వడ్డీ సం॥కి 10% ఏర్పాటు చేయాలి. P, Q ల మూలధనాలపై వడ్డీని 31 మార్చి 2015 నాడు లెక్కించండి.

సాధన.

P మూలధనముపై వడ్డీ:

ఏప్రిల్ 1 నుంచి జూన్ 30 వరకు ₹ 50,000 లపై 10%

జూలై 1 నుంచి మార్చి 31 వరకు ₹ 60,000 లపై 10%

Q మూలధనముపై వడ్డీ :

ఏప్రిల్ 1 నుంచి సెప్టెంబరు 30 వరకు ₹ 40,000 లపై 10%

అక్టోబర్ 1 నుంచి మార్చి 31 వరకు ₹ 60,000 లపై 10%

![]()

ప్రశ్న 7.

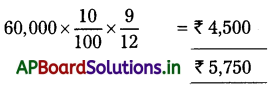

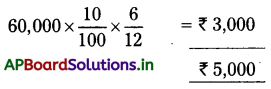

5 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే రాము మరియు కృష్ణాలు భాగస్తులు. 2013 – 14 తో అంతమయ్యే ఆర్థిక సం॥కి వారి మూలధన ఖాతా నిల్వలు వరుసగా ₹ 1,50,000 మరియు ₹ 75,000. అక్టోబర్ 1, 2014 నాడు రాము ₹ 16,000 మరియు కృష్ణ ₹ 14,000 అదనపు మూలధనాన్ని సమకూర్చినారు. నవంబర్ 1, 2014 నాడు రాము మూలధన ఉపసంహరణ ₹ 6,000 మరియు డిసెంబర్ 1, 2014 నాడు కృష్ణ మూలధన ఉపసంహరణ ₹ 9,000. 2014-15 సం॥కి మూలధనాలపై వడ్డీని లెక్కించండి.

సాధన.

రాము మూలధనంపై వడ్డీ :

మూలధనంపై వడ్డీ :

కృష్ణ మూలధనముపై వడ్డీ :

మూలధనంపై వడ్డీ :

ప్రశ్న 8.

ప్రియ మరియు మణి భాగస్తులు. వారు నిల్వలు ఏప్రిల్ 1, 2013 నాడు ప్రియ మూలధనాలపై వడ్డీని లెక్కించండి. పంచుకొనే లాభనష్టాల నిష్పత్తి 5 : 3. వారి మూలధన ఖాతాల ₹ 6,00,000 మరియు మణి ₹ 8,00,000. క్రింది సందర్భాలలో

(a) మూలధనాలపై వడ్డీకి సంబంధించి ఎటువంటి ఒప్పందం లేనపుడు

(b) సం॥కి 7% చొప్పున మూలధనంపై వడ్డీ లెక్కించాలనే ఒప్పందం ఉన్నపుడు

సాధన.

a) మూలధనముపై వడ్డీ ఉండదు.

b) ప్రియ మూలధనంపై వడ్డీ = ₹ 6,00,000 × 7/100 = ₹ 42,000

మణి మూలధనంపై వడ్డీ = ₹ 8,00,000 × 7/100 = ₹ 56,000

ప్రశ్న 9.

మోహిత్ ఒక సంస్థలో భాగస్తుడు. అతను 2014 జూన్ నెలాఖరున గౌ 5,500 సొంతానికి వాడుకొన్నాడు. భాగస్వామ్య ఒప్పందం ప్రకారం సొంత వాడకాలపై విధించవలసిన వడ్డీ 12%. డిసెంబర్ 31, 2014 తో అంతమయ్యే సం॥కి మోహిత్ సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

మోహిత్ సొంతవాడకాలపై వడ్డీ

₹ 5,500 × 12/100 × 6/12 = ₹ 330

ప్రశ్న 10.

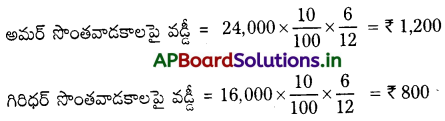

అమర్ మరియు గిరిధర్లు 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు. వారి మధ్య ఏర్పడిన ఒప్పందం ప్రకారం సొంతవాడకాలపై వడ్డీ సం॥నికి 10%. 2014 సం॥లో సొంతవాడకాలు అమర్ ₹ 24,000 మరియు గిరిధర్ ₹ 16,000. సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

Note : సొంతవాడకాల తేదీ ఇవ్వనపుడు సరాసరి 6 నెలలకు వడ్డీ లెక్కించవలెను.

ప్రశ్న 11.

బోసు ఒక సంస్థలో భాగస్తుడు. అతడు ప్రతినెల మొదటి రోజున ₹ 3,000 సొంతానికి వాడుకొన్నాడు. సంస్థ ఖాతా పుస్తకాలు ప్రతి సంవత్సరం మార్చి 31 నాడు ముగిస్తారు. సొంత వాడకాలపై వడ్డీ సం॥కి 10% శాతం అయితే సొంత వాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

బోసు సొంతవాడకాలను ప్రతి నెలా మొదటి తేదీన వాడుకున్నప్పుడు మొత్తము

సొంతవాడకాలు = ₹ 3,000 × 12 = ₹ 36,000

సొంతవాడకాలపై వడ్డీ = ₹ 36,000 × 10/100 × 6.5/12 = ₹ 1,950

![]()

ప్రశ్న 12.

విష్ణు మరియు ధామస్ లు లాభనష్టాలను సమానంగా పంచుకొంటున్న భాగస్తులు. విష్ణు సొంతవాడకాలు ప్రతినెల ₹ 32,000. సొంతవాడకాలపై వడ్డీ సం॥కి 10 శాతము లెక్కిస్తారు. 2014 సం॥కు వివిధ సందర్భాలలో విష్ణు సొంతవాడకాలపై వడ్డీని లెక్కించండి.

i) ప్రతినెల మొదటి రోజున వాడుకున్నపుడు ;

ii) ప్రతినెల మధ్యలో వాడుకొన్నపుడు మరియు

iii) ప్రతినెల చివరన వాడుకొన్నపుడు

సాధన.

విష్ణు సొంతవాడకాలపై వడ్డీని లెక్కించుట :

i) ప్రతినెల మొదటి రోజున సొంతవాడకాలకు :

మొత్తము సొంతవాడకాలు = ₹ 2,000 × 12 = ₹ 24,000

సొంతవాడకాలపై వడ్డీ = ₹ 24,000 × 10/100 × 6.5/12 = ₹ 1,300

ii) ప్రతి నెల మధ్యలో వాడుకున్నప్పుడు :

₹ 24,000 x × 10/100 × 6/12 = ₹ 1200

iii) ప్రతి నెల చివరి తేదీన వాడుకున్నప్పుడు :

₹ 24,000 × 10/100 × 5.5/12 = ₹ 1,100

ప్రశ్న 13.

A మరియు B లు ఒక వ్యాపారాన్ని నిర్వహిస్తూ లాభనష్టాలను 4 : 1 నిష్పత్తిలో పంచుకొంటారు. ₹ 2,500 ను ప్రతినెల మొదటి రోజున A సొంతానికి వాడుకోగా, ప్రతినెల చివరి రోజున B ₹ 1,500 సొంతానికి వాడుకొంటున్నాడు. సొంతవాడకాలపై విధించవలసిన వడ్డీ రేటు సం॥కి 8% డిసెంబర్ 31, 2014తో అంతమయ్యే సం॥కి సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

A సొంతవాడకాలను ప్రతినెల మొదటి రోజున వాడినాడు.

A మొత్తం సొంతవాడకాలు = 2,500 x 12 = ₹ 30,000

సొంతవాడకాలపై వడ్డీ = 30,000 x 8/100 × 6.5/12 = ₹ 1,300

B సొంతవాడకాలను ప్రతినెల చివరి తేదిన వాడినాడు.

B మొత్తము సొంతవాడకాలు = 1,500 × 12 = ₹ 18,000

సొంతవాడకాలపై వడ్డీ = 18,000 x 8/100 × 5.5/12 = ₹ 660

ప్రశ్న 14.

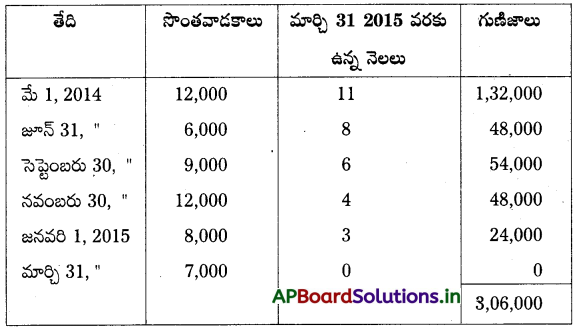

ఒక సంస్థలో అపర్ణ భాగస్తురాలు మార్చి 31, 2015 లో అంతమయ్యే సం॥లో ఆమె యొక్క సొంత వాడకాలు ఇలా ఉన్నాయి.

మే 01, 2014 — ₹ 12,000

జూలై 31, 2014 — ₹ 6,000

సెప్టెంబర్ 30, 2014 — ₹ 9,000

నవంబర్ 30, 2014 — ₹ 12,000

జనవరి 01, 2015 — ₹ 8,000

మార్చి 31, 2015 — ₹ 7,000

సొంత వాడకాలపై సం॥కి 8% వడ్డీని లెక్కిస్తారు. సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

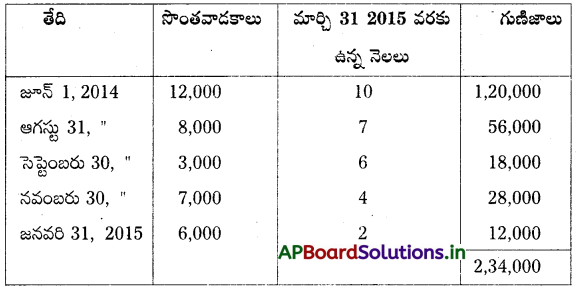

గుణిజాల పద్ధతి ద్వారా సొంతవాడకాలపై వడ్డీ లెక్కింపు

సొంతవాడకాలపై వడ్డీ = గుణిజాల మొత్తం × వడ్డీరేటు × 1/12

= ₹ 3,06,000 × 9/100 × 1/12

= ₹ 2,295

ప్రశ్న 15.

కావేరి టూర్స్ & ట్రావెల్స్ లో జాన్ ఒక భాగస్తుడు. మార్చి 31, 2015తో అంతమయ్యే సం॥లో జాన్ తన వ్యక్తిగత అవసరాల కొరకు మూలధన ఖాతా నుండి కొంత మొత్తాలను సొంతానికి వాడుకొన్నాడు. సొంత వాడకాలపై వడ్డీ సం॥కి 9 శాతము ఈ క్రింది సందర్భాలలో సొంతవాడకాలపై వడ్డీని లెక్కించండి.

a) ప్రతినెల మొదటి తేదీన ₹ 3,000 చొప్పున వాడుకొన్నపుడు

b) ప్రతినెల చివరి తేదీన ₹ 3,000 చొప్పున వాడుకొన్నపుడు

c) వివిధ తేదీలలో వివిధ మొత్తాలను వాడుకొన్నపుడు

జూన్ 01, 2014 — ₹ 12,000

ఆగస్టు 31, 2014 — ₹ 8,000

సెప్టెంబర్ 30, 2014 — ₹ 3,000

నవంబర్ 30, 2014 — ₹ 7,000

జనవరి 31, 2015 — ₹ 6,000

సాధన.

a) ప్రతినెల మొదటి తేదీన సొంతవాడకాలకు :

మొత్తము సొంతవాడకాలు = ₹ 3,000 × 12 = ₹ 36,000

సొంతవాడకాలపై వడ్డీ = ₹ 36,000 × 9/100 × 6.5/12 = ₹ 1,755

b) ప్రతినెల చివరి తేదీన వాడినపుడు:

మొత్తము సొంతవాడకాలు = ₹ 3,000 × 12 = ₹ 36,000

సొంతవాడకాలపై వడ్డీ = ₹ 36,000 × 9/100 × 5.5/12 = ₹ 1,485

c)

సొంతవాడకాలపై వడ్డీ = ₹ 2,34,000 × 9/100 × 1/12 = ₹ 1755

![]()

TEXTUAL EXAMPLES

ప్రశ్న 1.

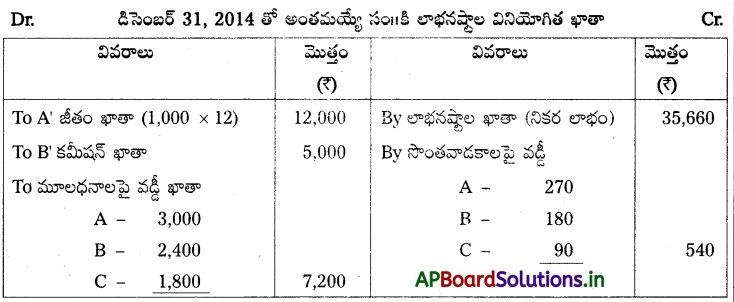

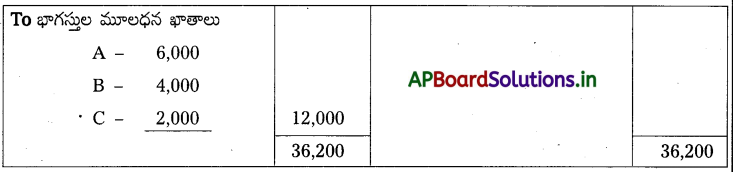

జనవరి 1, 2014 నాడు A, B, C లు భాగస్వామ్య సంస్థను ప్రారంభించి AR ₹ 50,000, B R ₹ 40,000 మరియు CR ₹ 30,000 మూలధనాన్ని సమకూర్చినారు. వారు లాభనష్టాలను 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. A భాగస్తునికి నెలకు ₹ 1,000 జీతం చెల్లించాలి మరియు B కు సం॥కి ₹ 5,000 కమీషన్ ఇవ్వాలి. భాగస్తుల మూలధనాలపై వడ్డీ సం॥కి 6% లెక్కిస్తారు. సం॥లో భాగస్తుల సొంతవాడకాలు వరుసగా A ₹6,000, B ₹4,000 మరియు CR ₹2,000. భాగస్తుల సొంతవాడకాలపై లెక్కించిన వడ్డీ AR ₹270, BR ₹180, CR ₹90. డిసెంబర్ 31, 2014 తో అంతమయ్యే సం॥కి లాభనష్టాల ఖాతా ప్రకారం సంస్థ ఆర్జించిన నికర లాభం ₹ 35,660 భాగస్తుల మధ్య లాభాన్ని పంచడానికి లాభనష్టాల వినియోగిత ఖాతాను తయారుచేయండి.

సాధన.

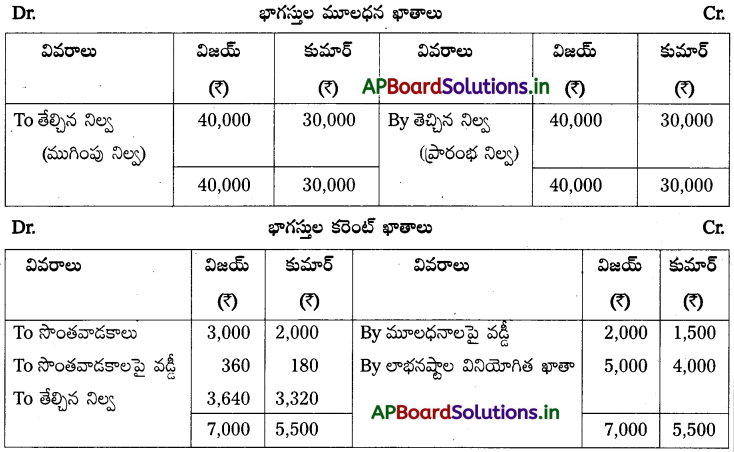

ప్రశ్న 2.

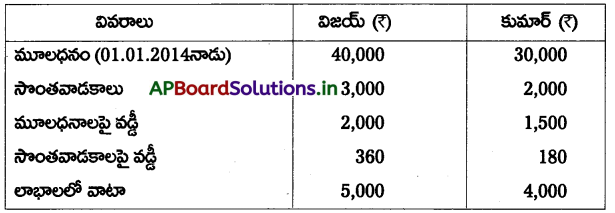

విజయ్, కుమార్లు ఒక సంస్థలో భాగస్తులు. వారు డిసెంబర్ 31, 2014 నాడు కింది సమాచారాన్ని అందించినారు.

స్థిర మూలధన పద్ధతి క్రింద అవసరమయిన ఖాతాలు తయారు చేయండి.

సాధన.

ప్రశ్న 3.

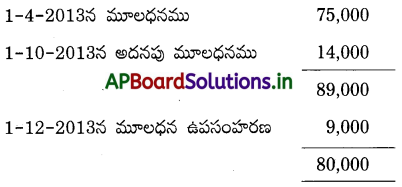

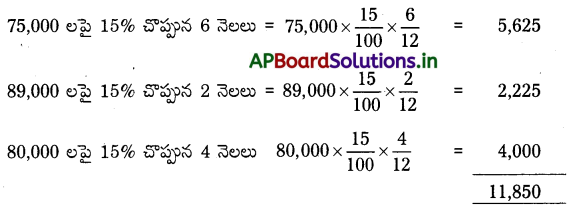

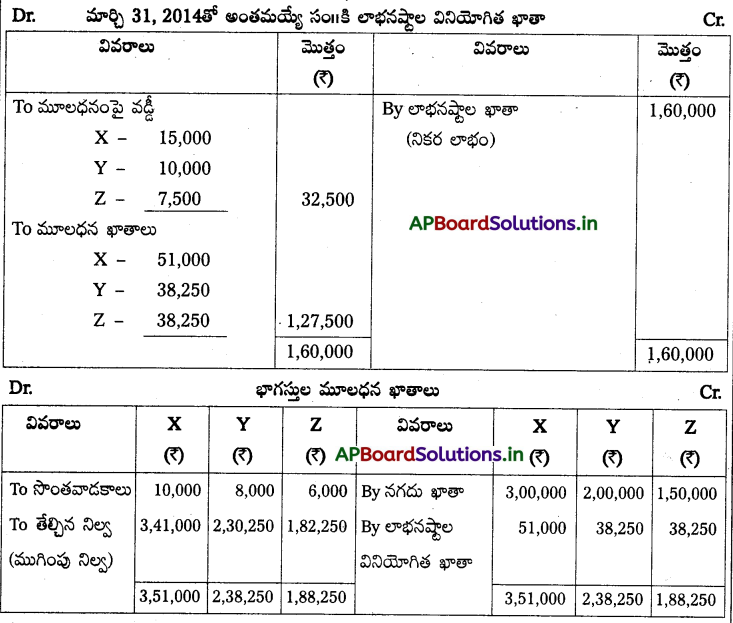

X, Y, Z లు 4 : 3 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొనుటకు ఏప్రిల్ 1, 2013 నాడు ఒక సంస్థను స్థాపించినారు. భాగస్తుల మూలధనాల కింద X ₹ 3,00,000, Y ₹ 2,00,000 మరియు Z ₹ 1,50,000 సమకూర్చినారు. ఆ సం॥లో వారి సొంత వాడకాలు X ₹ 10,000, Y ₹ 8,000, Z ₹ 6,000లు. మార్చి 31, 2014తో అంతమయ్యే సం॥కి సంస్థ ఆర్జించిన నికర లాభం ₹ 1,60,000. అవసరమయిన ఖాతాలను చూపండి.

సాధన.

![]()

ప్రశ్న 4.

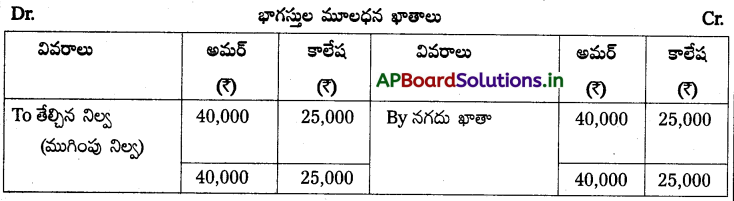

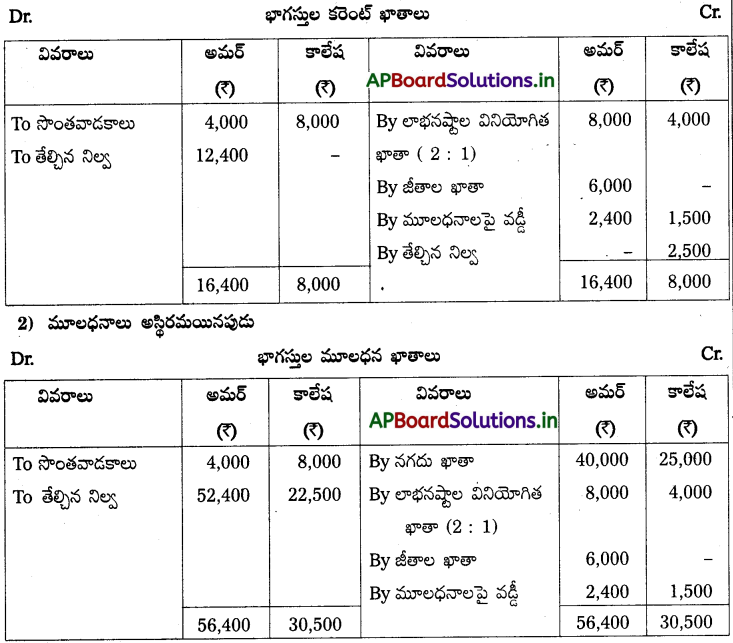

ఏప్రిల్ 1, 2013 నాడు అమర్, కాలేషాలు వ్యాపారాన్ని ప్రారంభించినారు. వారి మూలధనాలుగా అమర్ ₹ 40,000 మరియు కాలేషన్ ₹ 25,000లు సమకూర్చారు. వారు లాభనష్టాలను 2:1 నిష్పత్తిలో పంచుకొంటారు. అమర్ సం॥కి ₹ 6,000 జీతానికి అర్హుడు. మూలధనాలపై వడ్డీ సం॥కి 6% ఏర్పాటు చేయాలి. మార్చి 31, 2014తో అంతమయ్యే సం॥ కి సొంతవాడకాలు అమర్ ₹ 4,000 మరియు కాలేష న్ ₹ 8,000. అమర్ జీతం మరియు మూలధనాలపై వడ్డీ ఏర్పాటు చేసిన తరువాత సంస్థ ఆర్జించిన లాభం ₹ 12,000.

అవసరమయిన ఖాతాలను తయారు చేయండి.

1) మూలధనాలు స్థిరమయినపుడు,

2) మూలధనాలు అస్థిరమయినపుడు

సాధన.

1) మూలధనాలు స్థిరమైనపుడు

ప్రశ్న 5.

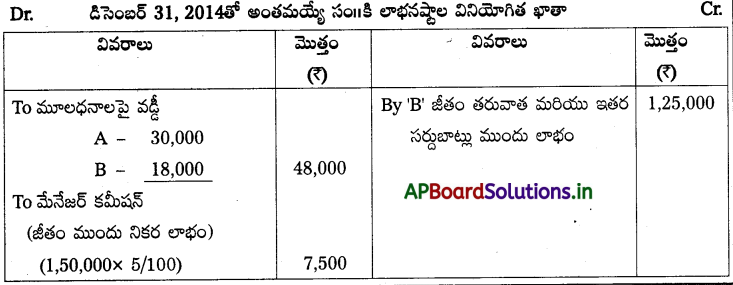

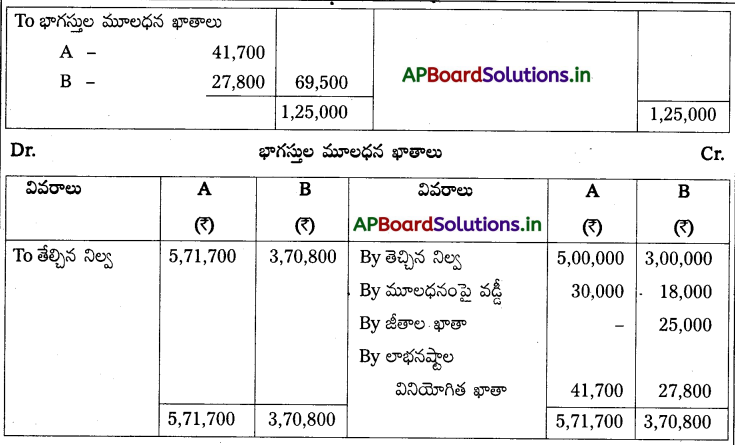

A మరియు B లు లాభనష్టాలను 3:2 నిష్పత్తిలో పంచుకొంటున్న భాగస్తులు వారి మూలధన నిల్వలు వరుసగా A ₹ 5,00,000 మరియు B ₹ 3,00,000. మూలధనాలపై వడ్డీ సం॥కి వడ్డీ సం॥కి 6%. Bకి చెల్లించే జీతం సం॥ కి ₹ 25,000. భాగస్తుని జీతం చెల్లించిన తరువాత మరియు మూలధనాలపై వడ్డీని లెక్కించకముందు 2014 సం॥కి సంస్థ ఆర్జించిన లాభం ₹ 1,25,000. మేనేజర్ కమీషన్ కొరకు సంస్థ ఆర్జించిన లాభాలపై 5% ఏర్పాటుచేయాలి. లాభనష్టాల వినియోగిత ఖాతా మరియు మూలధన ఖాతాలను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 6.

P, Q, R లు భాగస్వామ్య వ్యాపారాన్ని ప్రారంభిస్తూ వారి మూలధనాలు వరుసగా ₹ 33,00,000, ₹ 2,00,000 మరియు ₹ 1,00,000 సమకూర్చారు. వారు లాభనష్టాలను సమానంగా పంచుకొంటూ, మూలధనాలపై సం॥కి 10% వడ్డీని లెక్కించడానికి నిర్ణయించారు. మూలధనాలపై వడ్డీని లెక్కించండి.

సాధన.

మూలధనాలపై వడ్డీ లెక్కింపు :

P మూలధనంపై వడ్డీ = ₹ 3,00,000 × 10/100 = ₹ 30,000

Q మూలధనంపై వడ్డీ = ₹ 2,00,000 × 10/100 = ₹ 20,000

R మూలధనంపై వడ్డీ = ₹ 1,00,000 × 10/100 = ₹ 10,000

ప్రశ్న 7.

M, N లు భాగస్తులు, వారి ఖాతా నిల్వలు ఏప్రిల్ 1, 2014న వరుసగా ₹ 4,00,000 మరియు ₹ 2,50,000 గా ఉన్నాయి. ఆగస్టు 1, 2014నాడు M ₹ 1,00,000 అదనపు మూలధనాన్ని సమకూర్చగా, అక్టోబర్ 1, 2014 నాడు NR ₹ 1,50,000 అదనపు మూలధనాన్ని సమకూర్చినాడు. భాగస్తుల మూలధనాలపై వడ్డీ సం॥కి 6% అయితే భాగస్తుల మూలధనాలపై వడ్డీని లెక్కించండి.

సాధన.

మూలధనాలపై వడ్డీ లెక్కింపు :

24,000 + 4,000

= ₹ 28,000

= 15,000 + 4,500

= ₹ 19,500

ప్రశ్న 8.

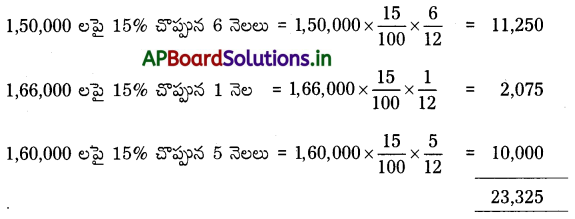

లాల్, పాల్లు ఒక సంస్థలో భాగస్తులు, ఏప్రిల్ 1, 2013 నాడు వారి మూలధన ఖాతాల నిల్వలు లాల్ ₹ 4,00,000 మరియు పాల్ ₹ 6,00,000 చూపుతున్నాయి. జూలై 01, 2013 నాడు లాల్ ₹ 1,00,000 మరియు పాల్ ₹ 60,000 అదనపు మూలధనాన్ని సమకూర్చినారు. అక్టోబర్ 01, 2013 నాడు లాల్ ₹ 50,000 ఉపసంహరించుకోగా, జనవరి 01, 2014 నాడు పాల్ ₹ 25,000 ఉపసంహరించుకొన్నాడు. అంగీకరించిన వడ్డీ భాగస్తుల మూలధనాలపై సం॥కి 8%. మూలధనాలపై వడ్డీని లెక్కించండి.

సాధన.

మూలధనాలపై వడ్డీ లెక్కింపు

32,000 + 6,000 – 2,000

= ₹ 36,000

48,000 + 3,600 – 500

= ₹ 51,100

ప్రశ్న 9.

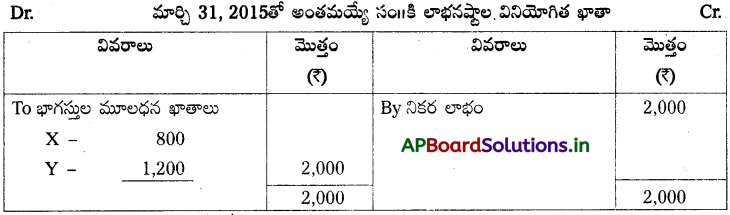

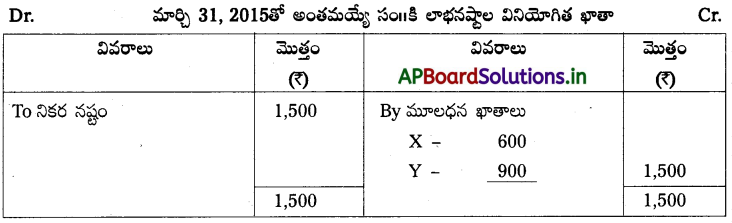

X మరియు Yలు భాగస్తులు, లాభనష్టాలను 2 : 3 నిష్పత్తిలో పంచుకొంటారు. వారి మూలధన ఖాతాల నిల్వలు ఏప్రిల్ 1, 2014 నాడు వరుసగా X 20,000 మరియు YR 10,000. క్రింది సందర్భాలలో 31 మార్చి, 2015 తో అంతమయ్యే సం॥నికి లాభనష్టాల వినియోగిత ఖాతాను తయారు చేయండి.

సాధన.

సందర్భం 1. : భాగస్తుల మూలధనాలపై వడ్డీ లెక్కింపు ఒప్పందంలో లేనపుడు మరియు సంవత్సరాంతానికి సంస్థ ఆర్జించిన లాభం 2,000 అయినపుడు

సందర్భం 2. : ఒప్పందం ప్రకారం భాగస్తుల మూలధనాలపై వడ్డీ సం॥నికి 6% మరియు ఆ సం॥లో సంస్థ యొక్క నష్టం ₹ 1,500 అయితే

సందర్భం 3. : ఒప్పందం ప్రకారం మూలధనాలపై వడ్డీ రేటు సం॥కి 6% మరియు వర్తకపు లాభం ఆ సం॥లో ₹ 2,100.

సాధన.

సందర్భం 1. :

గమనిక : మూలధనంపై వడ్డీ ఒప్పందంలో లేనపుడు వడ్డీని లెక్కించరాదు.

సందర్భం 2. :

గమనిక : సంస్థ నష్టాలలో ఉన్నపుడు మూలధనంపై వడ్డీని లెక్కించరాదు.

సందర్భం 3. :

![]()

ప్రశ్న 10.

జాన్ ఒక సంస్థలో భాగస్తుడు, అక్టోబర్ 1, 2014 నాడు ₹ 20,000 సొంతానికి వాడుకొన్నాడు. ఒప్పందం ప్రకారం సొంతవాడకాలపై వడ్డీ సం॥కి 10% మరియు ఖాతా పుస్తకాలను ప్రతి సం॥ము డిసెంబర్ 31న ముగిస్తారు. సొంత వాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

సొంతవాడకాలపై వడ్డీ = 20,000 x 10/100 × 3/12

= ₹ 500

సందర్భం 3. : సొంతవాడకాలు మరియు వడ్డీరేటు ఇచ్చి, సొంతవాడకాల తేదీ ఇవ్వనపుడు సరాసరి 6 నెలలకు వడ్డీ లెక్కించవలెను.

ప్రశ్న 11.

అహ్మద్ అనే భాగస్తుని యొక్క సొంతవాడకాలు ₹ 30,000 మరియు సొంతవాడకాలపై వడ్డీ సం॥కి 15% సొంతవాడకాలపై వడ్డీ లెక్కించండి.

సాధన.

సొంతవాడకాలపై వడ్డీ

= ₹ 30,000 × x 15/100 ×6/12

= ₹ 2,250

ప్రశ్న 12.

2014 సం॥లో షణ్ముఖి అనే భాగస్తురాలు ప్రతినెల ₹ 10,000 చొప్పున సొంతానికి వాడుకుంటున్నది. సొంతవాడకాలపై వడ్డీ రేటు సం॥కి 8% అయితే వివిధ సందర్బాలలో సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

ఎ) సొంత వాడకాలను ప్రతినెల మొదటి తేదీన వాడుకొన్నపుడు :

= మొత్తం సొంత వాడకాలు 10,000 × 12 = ₹ 1,20,000

సొంత వాడకాలపై వడ్డీ = 1,20,000 × 8/100 × 6.5/12 = ₹ 5,200

బి) ప్రతినెల చివరి రోజున సొంత వాడకాలు వాడుకున్నపుడు :

సొంత వాడకాలపై వడ్డీ = 1,20,000 × 8/100 × 5.5/12 = ₹ 4,400

సి) ప్రతినెలా మధ్యలో సొంతవాడకాలు తీసుకున్నపుడు:

సొంత వాడకాలపై వడ్డీ = 1,20,000 × 8/100 × 6/12

= ₹ 4,800

ప్రశ్న 13.

రత్నం మరియు మాణిక్యంలు లాభనష్టాలను సమానంగా పంచుకొనే భాగస్తులు. 2014 – 15 ఆర్థిక సంవత్సరంలో రత్నం సొంతవాడకాలు ప్రతి త్రైమాసానికి ₹ 50,000. సొంత వాడకాలపై వడ్డీ రేటు 10%. వివిధ సందర్భాలలో సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

ఎ) సొంతవాడకాలను ప్రతినెల త్రైమాసం మొదటి రోజున వాడుకొన్నపుడు :

మొత్తం సొంత వాడకాలు

= 50,000 × 4 = ₹ 2,00,000

సొంత వాడకాలపై వడ్డీ

= 2,00,000 × 10/100 × 7.5/12 = ₹ 12,500

బి) సొంతవాడకాలు ప్రతి త్రైమాసం చివరి రోజున వాడుకున్నపుడు :

సొంతవాడకాలపై వడ్డీ 2,00,000 × 10/100 × 7.5/12 = ₹ 7,500

ప్రశ్న 14.

వంశీ మరియు కృష్ణాలు భాగస్తులు మార్చి 31, 2015 తో అంతమయ్యే సం॥ లో వంశీ యొక్క సొంత వాడకాలు ఇలా ఉన్నాయి.

భాగస్వామ్య ఒప్పందంలో భాగస్తుల సొంత వాడకాలపై వడ్డీ సం॥కి 12% గా చెప్పబడినది. వంశీ సొంతవాడకాలపై వడ్డీని సాధారణ వడ్డీ మరియు గుణిజాల పద్ధతి ద్వారా లెక్కించండి.

సాధన.

1. సాధారణ వడ్డీ పద్ధతి :

2. గుణిజాల పద్ధతి :

సొంత వాడకాలపై వడ్డీ = గుణిజాల మొత్తం × రేటు / 100 × 1 / 12

= 70,000 × 12 / 100 × 1 / 12

= ₹ 700

![]()

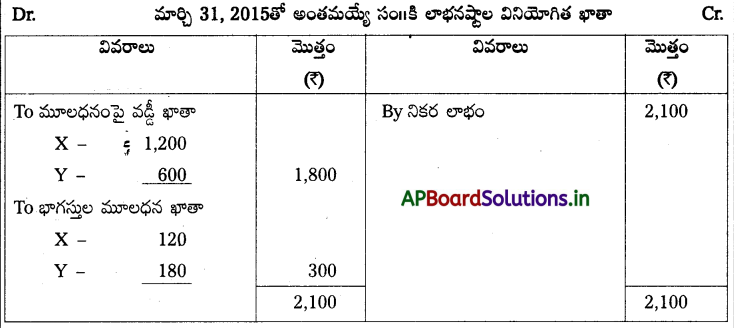

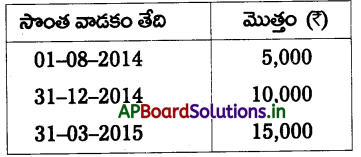

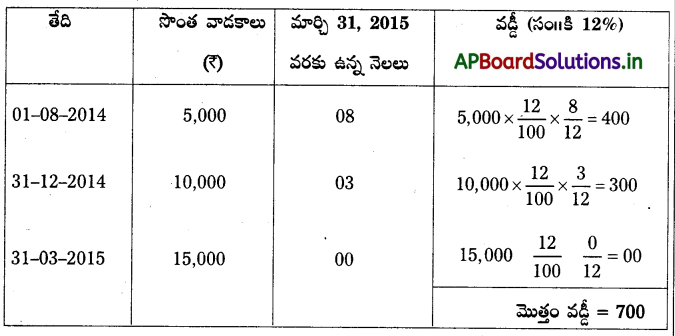

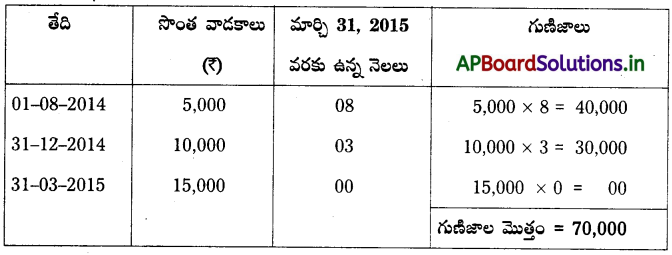

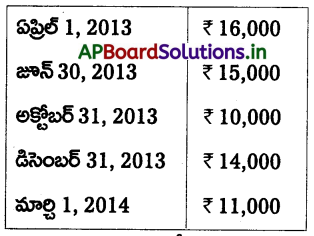

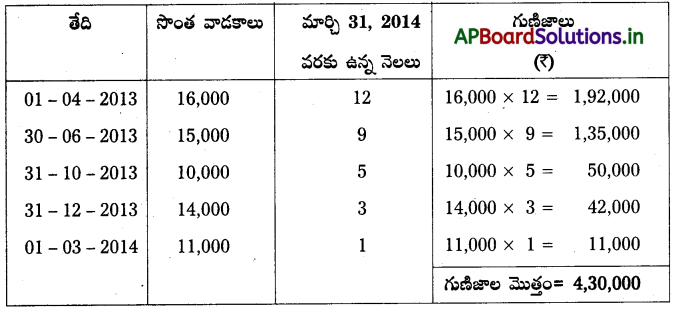

ప్రశ్న 15.

మార్చి 31, 2014 తో అంతమయ్యే సం॥కి తన్విఖ అనే భాగస్తురాలు యొక్క సొంత వాడకాలు ఇలా ఉన్నాయి.

సొంత వాడకాలపై వడ్డీ సం॥కి 7% అయితే సొంత వాడకాలపై వడ్డీని గుణిజాల పద్ధతిలో లెక్కించండి.

సాధన.

గుణిజాల పద్ధతి ద్వారా సొంత వాడకాలపై వడ్డీ లెక్కింపు

సొంత వాడకాలపై వడ్డీ = గుణిజాల మొత్తం × రేటు / 100 × 1 / 12

= 4,30,000 × 7 / 100 × 1 / 12

= ₹ 2,508