Andhra Pradesh BIEAP AP Inter 1st Year Accountancy Study Material 11th Lesson తప్పుల సవరణ Textbook Questions and Answers.

AP Inter 1st Year Accountancy Study Material 11th Lesson తప్పుల సవరణ

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

దోషాలు ఎన్ని రకాలు ? వాటి గురించి వివరించండి.

జవాబు:

తప్పు ఏదో ఒక రకమైన దోషము. తప్పుల వ్యవహారములను చిట్టాపద్దులలో నమోదు చేసేటప్పుడు గాని, సహాయక చిట్టాలలో నమోదు చేసేటప్పుడుగాని, ఆవర్జా ఖాతాలలో నమోదు చేసేటప్పుడుగాని, ఖాతా నిల్వలను తేల్చేటప్పుడుగాని లేదా నిల్వలను బదిలీ చేసేటప్పుడుగాని ఏర్పడతాయి. ఈ తప్పులు ముగింపు లెక్కలపై ప్రభావాన్ని చూపుతాయి.

గణక శాస్త్రములో తప్పులను కొట్టివేసి వాటి స్థానములో వేరే రాయటానికి వీలులేదు. ఇది ఆచరణయోగ్యము కాదు. అందువలన తప్పు పాక్షికమయితే వదిలిన భాగమునకు సవరణ పద్దు రాయటం ద్వారా లేదా అదనపు పద్దు నమోదు చేయటము ద్వారాగాని సవరించవచ్చును. ఈ విధముగా సవరించడాన్ని తప్పుల సవరణ అంటారు.

దోషాలు.

దోషాలను రెండు రకాలుగా వర్గీకరించడం జరిగినది. అవి 1. సిద్ధాంతపరమైన దోషాలు 2. రాతపూర్వకమైన

- సిద్ధాంతపరమైన దోషాలు

- రాతపూర్వకమైన దోషాలు

1) సిద్ధాంతపరమైన దోషాలు: గణక శాస్త్ర సూత్రాలకు విరుద్ధముగా వ్యాపార వ్యవహారములను వ్రాయడం వలన జరిగే దోషాలను సిద్ధాంతపరమైన దోషాలు అంటారు. పెట్టుబడి వ్యయాన్ని రాబడి వ్యయముగా చూపినపుడు, రాబడి ఆదాయాన్ని పెట్టుబడి వ్యయముగా చూపినపుడు ఇలాంటి దోషాలు ఏర్పడతాయి. జీతాలను చెల్లించి వ్యక్తిగత ఖాతాలకు నమోదు చేయడం, ఫర్నీచర్ కొని కొనుగోలు ఖాతాలో వ్రాయడం. ఈ దోషాలు అంకణాద్వారా వెల్లడి కావు.

![]()

2) రాతపూర్వకమైన దోషాలు: వ్యాపార వ్యవహారాలను తొలిపద్దు పుస్తకములో గాని ఆవర్జాలో నమోదు చేసేటప్పుడు సిబ్బంది చేసే తప్పులను రాతపూర్వకమైన దోషాలు అంటారు. ఇవి మూడు రకాలు ఎ) ఆకృత దోషాలు బి) అకార్యాకరణ దోషాలు సి) సరిపెట్టే దోషాలు

ఎ) ఆకృత దోషాలు : వ్యవహారములను సహాయక చిట్టాలలో వ్రాయకపోవడం వలన లేదా ఆవర్జాలో నమోదు చేయకపోవడం వలన ఇలాంటి దోషాలు ఏర్పడతాయి. జరిగిన వ్యవహారము పుస్తకాలలో వ్రాయకపోవడం ఆకృత దోషము. ఇది అంకణా సమానతకు భంగము కలిగించదు. ఉదా : అరువు మీద 300 సరుకు కొనుగోలు చేసి, కొనుగోలు పుస్తకములో వ్రాయకపోవడం.

బి) అకార్యాకరణ దోషాలు : వ్యాపార వ్యవహారాలను నమోదు చేసేటపుడు కేవలము సిబ్బంది చేసే తప్పులను అకార్యాకరణ దోషాలు అంటారు. తప్పు వరసల వలన, తప్పుగా ముందుకు తీసుకొని రావడం, తప్పుగా నిల్వలు తేల్చడం, ద్వంద దోషాలు, తప్పుగా పద్దులు వేయడం ద్వారా ఇలాంటి దోషాలు ఏర్పడతాయి. ఇవి అంకణా సమానతకు భంగము కలిగించవచ్చు లేదా కలిగించకపోవచ్చు. ఉదా : కొనుగోలు ఖాతాకు ₹ 31,000 బదులు ₹ 100 నమోదు

చేయడము.

సి) సరిపెట్టే దోషాలు : ఒక తప్పును మరొక తప్పుతో సర్దుబాటు చేయడము వలన సరిపెట్టే దోషాలు ఏర్పడతాయి. ఖాతాలలో ఒకవైపు చేసిన తప్పులు మరొక వైపున చేసే తప్పులతో సమానమై రద్దు అయిపోతాయి. ఉదా : జీతాల ఖాతాలో 500 ఎక్కువగా డెబిట్ చేసి, అమ్మకాల ఖాతాలో కూడా 500 ఎక్కువ క్రెడిట్ చేయడం. ఈ దోషాల వలన అంకణా సమానతకు భంగము కలగదు.

ప్రశ్న 2.

అంకణా ద్వారా వెల్లడి అయ్యే వెల్లడి కాని తప్పులను వివరించండి.

జవాబు:

తప్పులను రెండు రకాలుగా విభజించవచ్చును.

- అంకణా ద్వారా వెల్లడికాని తప్పులు.

- అంకణా ద్వారా వెల్లడి అయ్యే తప్పులు

1. అంకణా ద్వారా వెల్లడి కాని తప్పులు: అంకణాను తయారుచేయుట ద్వారా ఈ దోషాలను కనిపెట్టలేము. కారణం ఈ తప్పులు అంకణా సమానతకు భంగము కలిగించవు.

- సిద్ధాంతపు దోషాలు. ఉదా : యంత్రము మరమ్మత్తులు యంత్రాల ఖాతాకు డెబిట్ చేయడము.

- ఆకృత దోషాలు : అమ్మకాలను అమ్మకాల పుస్తకములో వ్రాయకుండా వదిలివేయడము.

- అకార్యాకరణ దోషాలు : కొనుగోలు పుస్తకము ₹ 1000 ఎక్కువగా కూడటము.

- సరిపెట్టే దోషాలు : రామ్కు చెల్లించిన ₹ 5,500, ₹ 5,000గా నమోదుచేసి, శ్యామ్ నుంచి వచ్చిన మొత్తము ₹ 10,000, కె 9,500గా నమోదు చేయడం.

- సహాయక పుస్తకాలలో తప్పు పద్దును నమోదు చేయడం.

- తప్పు ఖాతాలో సరైన వరుసలో నమోదు.

- ఒక వ్యవహారమును పుస్తకాలలో రెండుసార్లు నమోదు చేయడం.

2. అంకణా ద్వారా వెల్లడి అయ్యే తప్పులు : ఈ తప్పుల వలన అంకణా సమానతకు భంగము కలుగుతుంది.

- ఒక వ్యవహారమును ఖాతాలో తప్పు వైపు నమోదు చేయడం. ఉదా : ఇచ్చిన డిస్కౌంట్, డిస్కౌంట్ ఖాతాకు క్రెడిట్ చేయడము.

- ఖాతాలో తప్పు మొత్తాన్ని నమోదు చేయడము. ఉదా : అమ్మకాలు ₹ 25,000 అమ్మకాల ఖాతాలో ₹ 2,500గా నమోదు చేయడం.

- ఖాతాలను కూడేటప్పుడు తప్పులు. ఉదా : అమ్మకాల వాపసుల పుస్తకము ₹ 100 ఎక్కువగా కూడటము.

- ఖాతాలను ముందుకు తీసుకొని వెళ్ళడంలో తప్పులు. ఉదా : కొనుగోలు పుస్తకము పేజీలో మొత్తము ₹ 1,500, మరొక పేజీకి ₹ 150 గా తీసుకొని వెళ్ళడము.

- సహాయక చిట్టాల నుంచి ఖాతాకు నమోదు చేయకపోవడం. ఉదా : హరికి అమ్మిన సరుకు ₹ 1,000 హరి ఖాతాలో నమోదు చేయలేదు.

- ఖాతాలలో మొత్తాలను రెండుసార్లుగా నమోదు చేయడము. ఉదా : జీతాలు ₹ 1,000 చెల్లించి, జీతాల ఖాతాకు రెండుసార్లు. నమోదు చేయడము.

- ఖాతా మొత్తాన్ని అంకణాలో నమోదు చేయడం మరిచినపుడు.

ప్రశ్న 3.

అనామతు ఖాతా అంటే ఏమిటి ? దాన్ని ఎందుకు తెరుస్తారు ? వివరించండి. [A.P Mar. ’15]

జవాబు:

అంకణా సమానము కాకపోతే, తప్పులను కనుగొనటానికి ప్రయత్నము చేసి, వాటిని సవరించవలెను. కాని దోషాలను తేలికగా, త్వరగా కనుగొనలేకపోయినపుడు మరియు ముగింపు లెక్కలను త్వరగా తయారు చేయవలసిన ఆవశ్యకత ఉన్నప్పుడు, అంకణాలో గల వ్యత్యాసాన్ని ఒక కొత్త ఖాతా అంటే అనామతు ఖాతా తెరిచి, దానికి మళ్ళించి, అంకణా సమానత ఉండేటట్లు చేస్తారు. ముగింపు లెక్కల తయారీలోగల జాప్యాన్ని నివారించడానికి ఇలా చేస్తారు.

అనామతు ఖాతా ఒక ఊహాజనిత ఖాతా. తాత్కాలికమైనది. అంకణాను సమానము చేయడానికే దీనిని ఉపయోగిస్తారు. ఉదా : అంకణాలో డెబిట్ వైపు మొత్తము క్రెడిట్ వైపుకంటే ఎక్కువగా ఉంటే, వ్యత్యాసాన్ని క్రెడిట్ వైపు వేస్తారు. అనామతు ఖాతా క్రెడిట్ నిల్వ చూపుతుంది. ఒకవేళ అంకణాలో క్రెడిట్ వైపు మొత్తం డెబిట్ వైపు మొత్తము కంటే ఎక్కువగా ఉంటే, తేడాను డెబిట్వైపు వేస్తారు. అప్పుడు అనామతు ఖాతా డెబిట్ నిల్వను చూపుతుంది. అంకణాలో ఈ వ్యత్యాసము ఒకవైపు ‘ దోషాల వలన ఏర్పడుతుంది. రెండు వైపులా జరిగిన తప్పుల వలన అంకణా సమానతకు భంగము కలగదు. కాబట్టి అనామతు ఖాతా తెరవవలసిన పని లేదు. అనామతు ఖాతా డెబిట్ నిల్వ చూపితే, ఆస్తి- అప్పుల పట్టికలో ఆస్తులవైపు, క్రెడిట్ నిల్వ చూపితే అప్పులవైపు చూపుతారు. తరువాత సంవత్సరములో దోషాలను గుర్తించి, అనామతు ఖాతా ద్వారా సవరిస్తారు. అన్ని దోషాలను గుర్తించి సరిచేసిన తర్వాత అనామతు ఖాతా దానంతట అదే ముగిస్తుంది.

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ఆకృత తప్పులకు రెండు ఉదాహరణలు ఇవ్వండి.

జవాబు:

వ్యవహారములను సహాయక చిట్టాలలో వ్రాయకపోవడము వలన లేదా ఆవర్జాలో నమోదు చేయకపోవడం వలన ఇలాంటి దోషాలు ఏర్పడతాయి. ‘ ఉదా : అరువు మీద ₹ 300 లకు సరుకు కొనుగోలు చేసి, కొనుగోలు పుస్తకములో నమోదు చేయకపోవడం, గణేశ్ చెల్లించిన నగదు ₹ 1,000 నగదు పుస్తకములో వ్రాయలేదు.

ప్రశ్న 2.

అకార్యాకరణ తప్పులకు రెండు ఉదాహరణలు ఇవ్వండి.

జవాబు:

ఇవి వ్రాతపూర్వకమైన దోషాలు. గణన చేయడంలో, కూడికలలో నిల్వ తేల్చటములో లేదా నిల్వలను ముందుగా తీసుకొని వెళ్ళడంలో తప్పులు. ఉదా : కొనుగోలు ఖాతాలో ₹ 1,000 కు బదులు ₹ 100 గా నమోదు చేయడము. X చెల్లించిన ₹ 100 y ఖాతాకు క్రెడిట్ చేయడం.

ప్రశ్న 3.

సిద్ధాంతరీత్యా దోషాన్ని రెండు ఉదాహరణలతో వివరించండి.

జవాబు:

గణకశాస్త్ర సూత్రాలకు విరుద్ధముగా వ్యాపార వ్యవహారాలు వ్రాసినపుడు ఇలాంటి దోషాలు ఏర్పడతాయి. పెట్టుబడికి, రాబడికి మధ్య వ్యత్యాసాన్ని గమనించకుండా లెక్కలు వ్రాసినపుడు ఏర్పడే దోషాలని సిద్ధాంతపు దోషాలు అంటారు. ఉదా :: ₹ 10,000 కు ఫర్నీచర్ కొని, కొనుగోలు ఖాతాకు డెబిట్ చేయడం, యంత్రాల మరమ్మత్తులకు 500 చెల్లించి, యంత్రాల ఖాతాకు డెబిట్ చేయడం.

ప్రశ్న 4.

సరిపెట్టే తప్పును వివరించండి.

జవాబు:

ఒక తప్పును మరొక తప్పుతో సర్దుబాటు చేయడము వలన సరిపెట్టే దోషాలు ఏర్పడతాయి. ఖాతాలలో ఒకవైపున చేసిన తప్పులు, మరొక వైపున చేసిన తప్పులతో సమానమై రద్దు అవుతాయి.

ప్రశ్న 5.

అనామతు ఖాతాను నిర్వచించండి.

జవాబు:

అనామతు ఖాతా ఒక ఊహాజనిత ఖాతా, తాత్కాలికమైనది. దీనిని అంకణాలో డెబిట్ క్రెడిట్ నిల్వలను సమన్వయ పరచడం కోసమే ఉపయోగిస్తారు. అంకణా సమానతకు భంగము కలిగించిన తప్పులను కనుగొన్న తర్వాత, అనామతు ఖాతా ద్వారా సవరణ పద్దులను వ్రాయవలెను. దోషాలను గుర్తించి, సవరించుట ద్వారా అనామతు ఖాతా దానంతట అదే ముగుస్తుంది.

TEXTUAL PROBLEMS

ప్రశ్న 1.

కింది దోషాలను సవరించండి.

a) ఆదిత్యకు అమ్మిన సరుకు ₹ 2,500 కొనుగోలు పుస్తకంలో రాసుకొన్నారు.

b) సందీపికి చెల్లించిన జీతం ₹ 800 అతని వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

c) శేఖర్ వద్ద అరువుకి కొన్న ఫర్నీచర్ ₹ 1,000 కొనుగోలు పుస్తకంలో రాశారు.

d) భవనాల విస్తృతి కోసం పెట్టిన ఖర్చు ₹ 5,000 తప్పుగా భవనాల మరమ్మత్తుల ఖాతాలో డెబిట్ చేశారు.

e) శైలేష్ వాపసు చేసిన సరుకు ₹ 1,200 కొనుగోలు వాపసుల పుస్తకంలో నమోదు చేసుకొన్నారు.

సాధన.

సవరణ పద్దులు

![]()

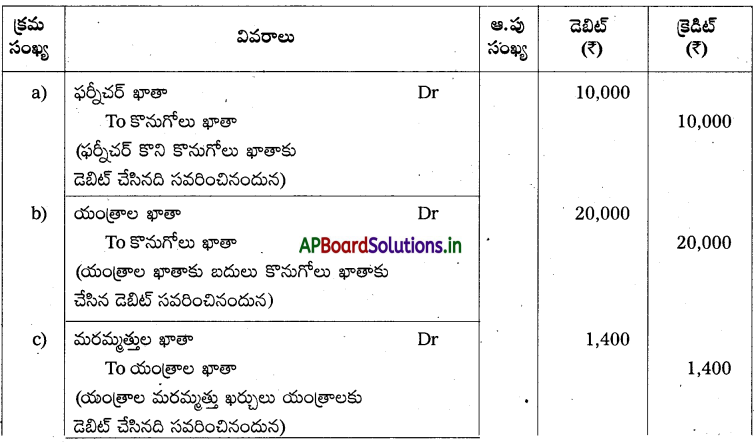

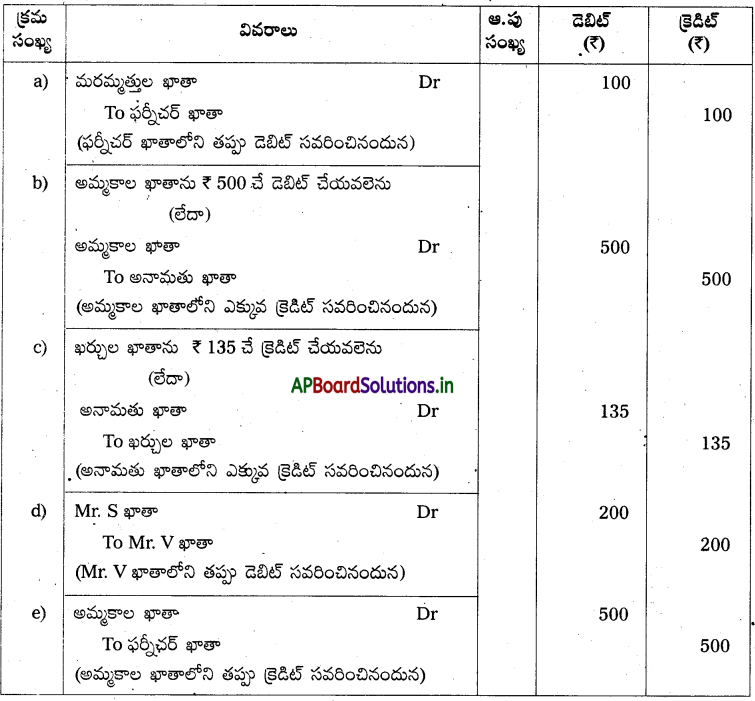

ప్రశ్న 2.

కింది తప్పులను సవరించండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 10,000 తప్పుగా కొనుగోలు ఖాతాకు డెబిట్ అయ్యింది.

b) రమణ వద్ద అరువుకి కొన్న యంత్రాలు ₹ 20,000 కొనుగోలు పుస్తకంలో రాయడమైంది.

c) యంత్రం మరమ్మత్తుల ఖర్చు ₹ 1,400 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

d) పాత యంత్రం మరమ్మత్తులకైన ఖర్చు ₹ 2,000 మరమ్మత్తుల ఖాతాకు డెబిట్ చేశారు.

e) యంత్రం అమ్మకాలు 3,000 అమ్మకాల ఖాతాలో క్రెడిట్ చేశారు.

సాధన.

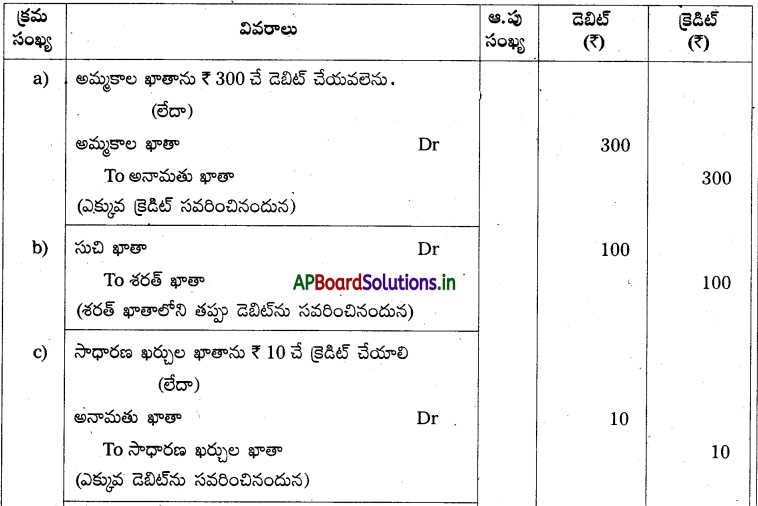

ప్రశ్న 3.

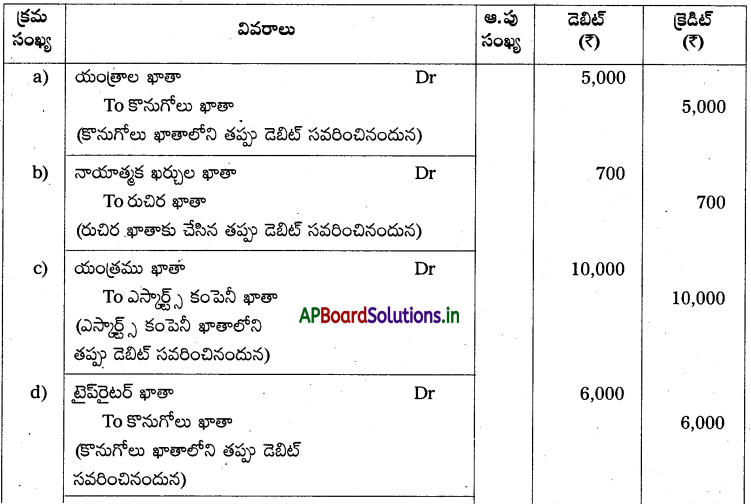

కింది తప్పులను సవరించడానికి చిట్టా పద్దులు రాయండి.

a) యంత్రం కొనుగోలు ₹ 5,000 కొనుగోలు ఖాతాకు డెబిట్ చేయడమైంది.

b) రుచిరకి చెల్లించిన న్యాయాత్మక ఖర్చులు ₹ 700 ఆమె వ్యక్తిగత ఖాతాకు డెబిట్ చేయడమైంది.

c) ఎస్కార్ట్స్ కంపెనీ వద్ద కొనుగోలు చేసిన యంత్రం ₹ 10,000 ఎస్కార్ట్స్ కంపెనీ ఖాతాకు డెబిట్ చేశారు.

d) టైప్ రైటర్ కొనుగోలు ₹ 6,000 తప్పుగా కొనుగోలు పుస్తకంలో రాశారు.

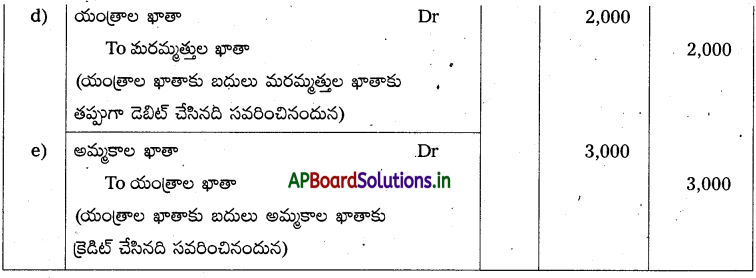

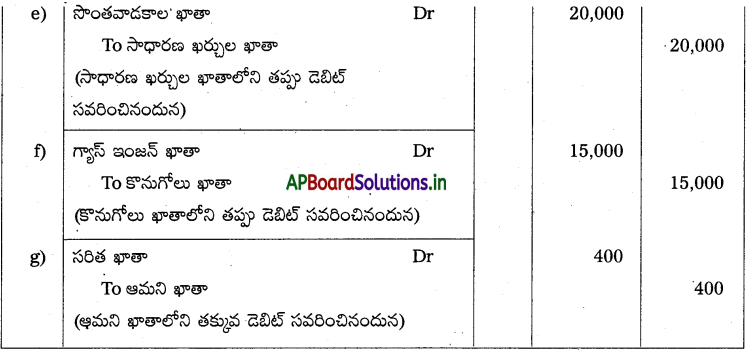

e) యజమాని తనకోసం కొనుగోలు చేసిన మోటారు సైకిల్ ₹ 20,000 సాధారణ ఖర్చుల ఖాతాలో రాశారు.

f) గ్యాస్ ఇంజన్ కొనుగోలు ₹ 15,000 కొనుగోలు ఖాతాకు డెబిట్ చేశారు.

g) సరితకు చెల్లించిన నగదు ₹ 400 ఆమని ఖాతాకు డెబిట్ చేయడమైంది.

సాధన.

![]()

ప్రశ్న 4.

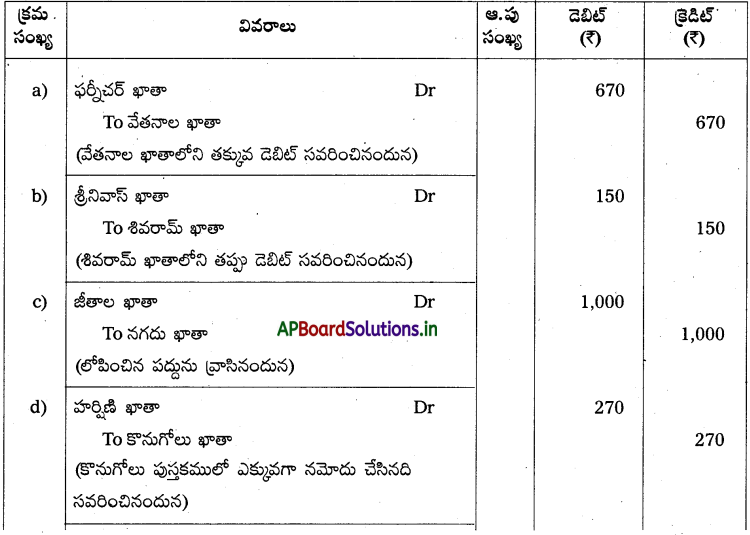

కింది తప్పులకు సవరణ పద్దులు రాయండి.

a) ఫర్నీచర్ తయారీదారుకి చెల్లించాల్సిన వేతనాలు ₹ 670 వేతనాల ఖాతాకు డెబిట్ చేశారు.

b) శ్రీనివాస్కు అరువుపై అమ్మిన సరుకు ₹ 150 శివరామ్ ఖాతాకు డెబిట్ చేశారు.

c) వర్షిణికి చెల్లించిన జీతం ₹ 1,000 అసలు పుస్తకాల్లో నమోదు కాలేదు.

d) హర్షిణి వద్ద అరువుకి కొన్న సరుకు 140 పుస్తకాల్లో ₹ 410 గా నమోదు అయ్యింది.

సాధన.

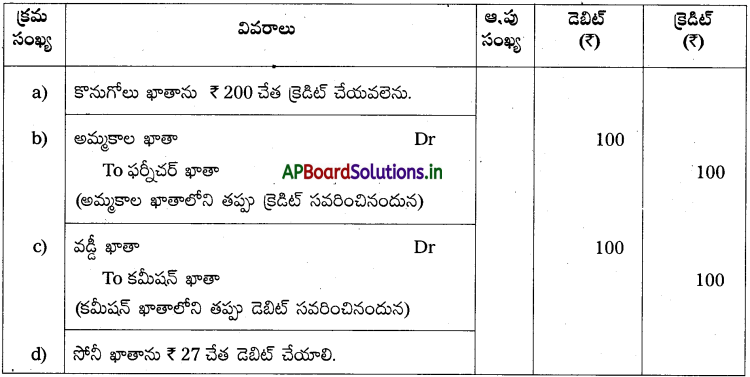

ప్రశ్న 5.

కింది దోషాలకు సవరణ పద్దులు రాయండి.

a) వ్యాపారస్తుడి కొనుగోలు పుస్తకాన్ని 200 ఎక్కువగా కూడారు.

b) పాత ఫర్నీచర్ .అమ్మకం ₹ 100 తప్పుగా అమ్మకాల ఖాతాకు క్రెడిట్ అయ్యింది.

c) చెల్లించిన వడ్డీ ₹ 100 కమీషన్ ఖాతాకు డెబిట్ చేశారు.

d) సోనీ నుంచి వచ్చిన నగదు ₹ 125 ఆమె ఖాతాలో తప్పుగా ₹ 152 క్రెడిట్ అయ్యింది.

సాధన.

సవరణ పద్దులు

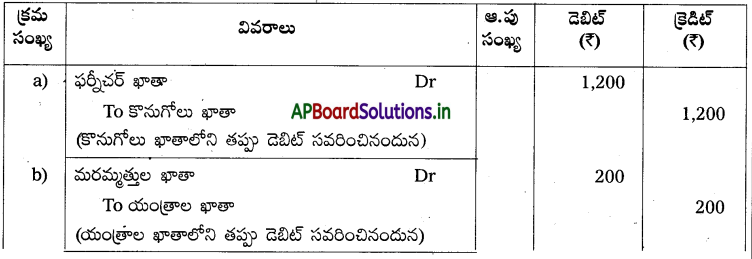

ప్రశ్న 6.

కింది తప్పులను సవరించండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 1,200 కొనుగోలు పుస్తకంలో రికార్డు అయ్యింది.

b) యంత్రం మరమ్మత్తులు ₹ 200 యంత్రం ఖాతాకు డెబిట్ చేశారు.

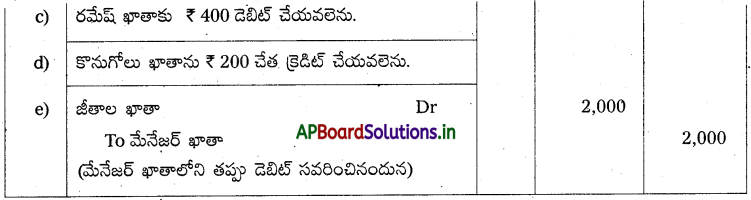

c) రమేష్కి అరువుపై అమ్మిన సరుకు ₹ 200 అమ్మకాల పుస్తకంలో సరిగానే నమోదు అయినప్పటికీ అతడి ఖాతాకు క్రెడిట్ చేశారు.

d) కొనుగోలు పుస్తకాన్ని ₹ 200 ఎక్కువగా కూడారు.

e) శేషు అనే మేనేజర్కి చెల్లించిన జీతం ₹ 72,000 అతడి ఖాతాకు డెబిట్ చేశారు.

సాధన.

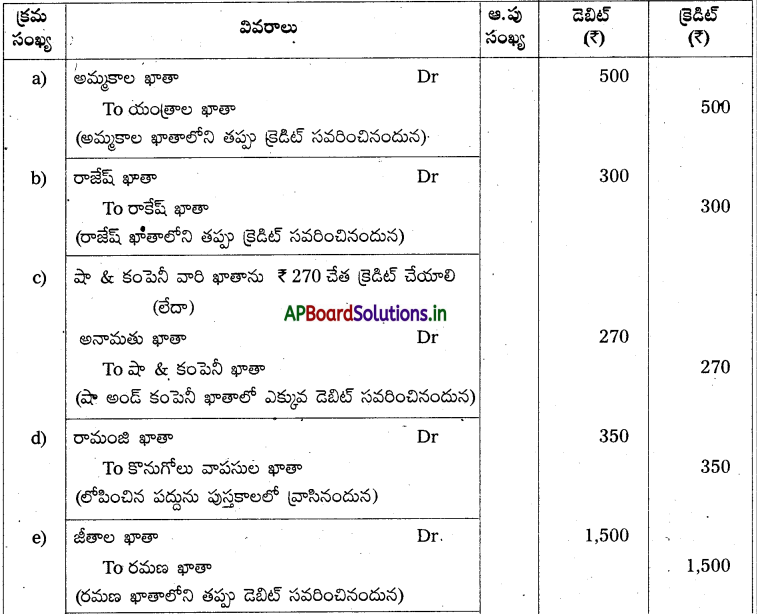

ప్రశ్న 7.

కింది తప్పులను సవరించండి.

a) పాత యంత్రం అమ్మకం ₹ 500 అమ్మకాల పుస్తకంలో రాసుకొన్నారు.

b) రాకేష్ చెల్లించిన ₹ 300 రాజేష్ ఖాతాకు క్రెడిట్ చేశారు.

c) షా & కంపెనీ ₹ 250 వారి ఖాతాకు ₹ 520 గా డెబిట్ అయ్యింది.

d) రామంజికి వాపసు చేసిన సరుకు ₹ 350 అసలు పుస్తకాల్లో రికార్డు కాలేదు.

e) రమణకి చెల్లించిన జీతం ₹ 1,500 అతడి ఖాతాకు డెబిట్ చేశారు.

f) వర్షిణి వద్ద కొన్న సరుకు ₹ 700 అమ్మకాల పుస్తకంలో రాసుకొన్నారు.

సాధన.

సవరణ పద్దులు

![]()

ప్రశ్న 8.

కింది దోషాలను సవరించండి.

a) ఫర్నీచర్ మరమ్మత్తులకై చెల్లించిన ₹ 100 ఫర్నీచర్ ఖాతాకు డెబిట్ చేశారు.

b) అమ్మకాల పుస్తకాన్ని ₹ 500 తో ఎక్కువగా కూడారు.

c) ఖర్చులు ₹ 15 ఆవర్జా ఖాతాలో ₹ 150గా నమోదు అయ్యింది.

d) Mr. S కి అమ్మిన సరుకు 200, Mr. V ఖాతాకు డెబిట్ చేశారు.

e) పాత ఫర్నీచర్ అమ్మకం 500 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు

ప్రశ్న 9.

కింది తప్పులకు సవరణ పద్దులు రాయండి.

a) అమ్మకాల పుస్తకాన్ని ₹ 300 ఎక్కువగా కూడారు.

b) సుచికి అమ్మకాలు ₹ 100 తప్పుగా శరత్ ఖాతాకు డెబిట్ చేశారు.

c) సాధారణ ఖర్చులు ₹ 20 ఆవర్జా ఖాతాలో ₹ 30 గా నమోదు అయ్యింది.

d) యాది నుంచి వచ్చిన నగదు ₹ 100 సంధ్య ఖాతాకు డెబిట్ చేశారు.

e) సరితకు చెల్లించిన న్యాయాత్మక ఖర్చులు ₹ 200 ఆమె వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

f) రమేష్కి చెల్లించిన ₹ 200 అసలు పుస్తకాల్లో రికార్డు కాలేదు.

సాధన.

ప్రశ్న 10.

కింది తప్పులను సవరిస్తూ చిట్టాపద్దులు రాయండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 200 తక్కువగా కూడారు.

b) వైష్ణవి వద్ద అరువుకి కొన్న సరుకు ₹ 1,000 తప్పుగా అమ్మకాల పుస్తకంలో రాశారు.

c) చెల్లించిన వేతనాలు ₹ 200 తప్పుగా జీతాల ఖాతాకు డెబిట్ చేశారు.

d) వచ్చిన వడ్డీ ₹ 100 తప్పుగా కమీషన్ ఖాతాకు క్రెడిట్ చేశారు.

e) మేనేజర్ కృష్ణకు చెల్లించిన జీతం ₹ 500 అతని ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు

![]()

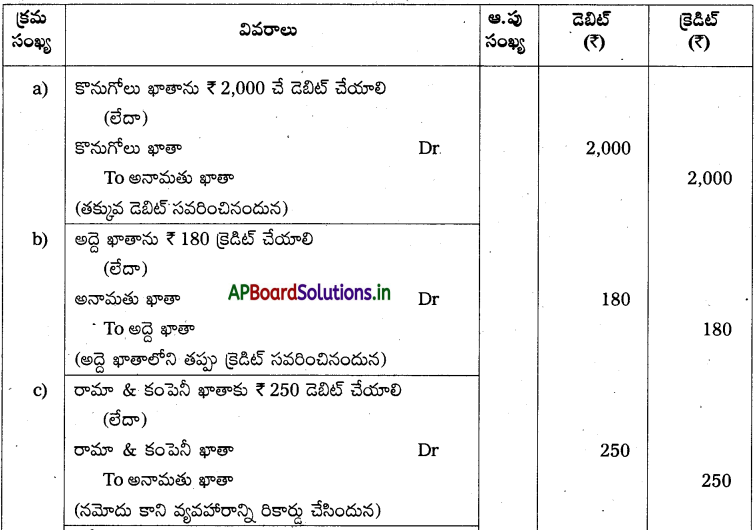

ప్రశ్న 11.

కింది తప్పులను సవరించండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 2,000 తో తక్కువగా కూడారు.

b) చెల్లించిన అద్దె ₹ 350 ఆ ఖాతాకు 530 గా డెబిట్ అయ్యింది.

c) రామా & కంపెనీ నుంచి వచ్చిన డిస్కౌంట్ ₹ 250 అసలు పుస్తకాల్లో రికార్డు కాలేదు

d) చెల్లించిన వడ్డీ ₹ 89 తప్పుగా 98 గా క్రెడిట్ అయ్యింది.

e) అమ్మకాల పుస్తకాన్ని ₹ 1,700 తో ఎక్కువగా కూడారు.

f) కొనుగోలు వాపసుల పుస్తకం ₹ 275 తక్కువగా కూడారు.

సాధన.

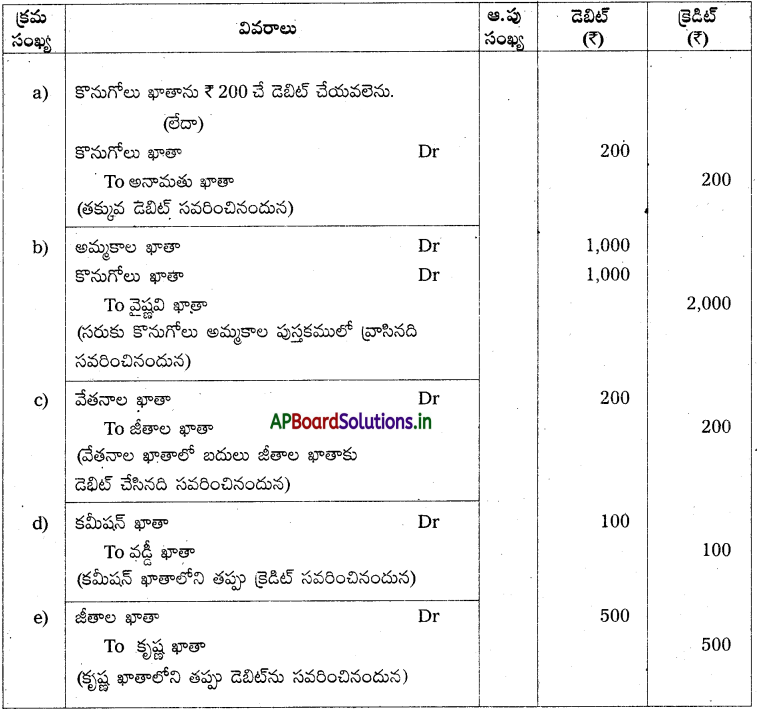

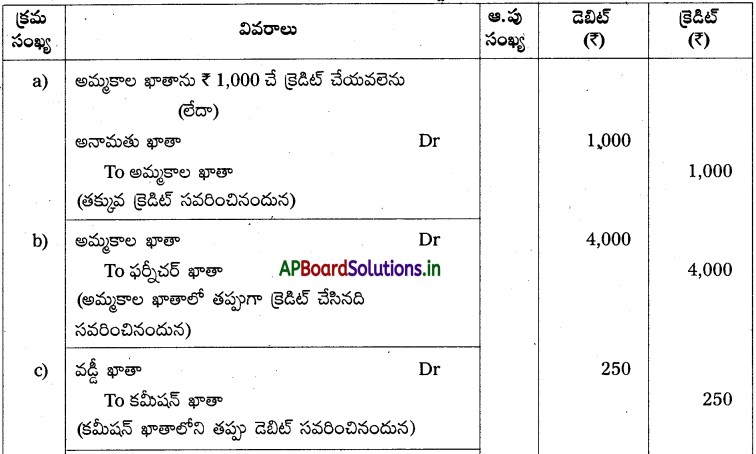

ప్రశ్న 12.

కింది దోషాలను సవరించండి.

a) అమ్మకాల పుస్తకాన్ని ₹ 1,000 తక్కువగా కూడారు.

b) పాత ఫర్నీచర్ అమ్మకాలు ₹ 4,000 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

c) వడ్డీ నిమిత్తం చెల్లించిన ₹ 250 కమీషన్ ఖాతాకు డెబిట్ చేయడమైంది

d) సందీప్కి చెల్లించిన ₹ 125 అతని ఖాతాలో ₹ 152 గా నమోదు అయ్యింది.

e) కొనుగోలు పుస్తకంలో ₹ 750 ఎక్కువగా కూడారు.

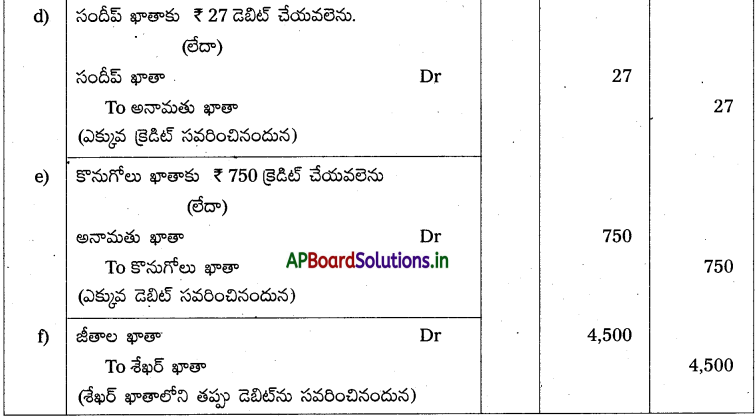

f) హెడ్ గుమాస్తా శేఖరుకి చెల్లించిన జీతం ₹ 4,500 అతని ఖాతాకు డెబిట్ చేశారు.

సాధన.

![]()

ప్రశ్న 13.

కింది తప్పులను సవరించండి.

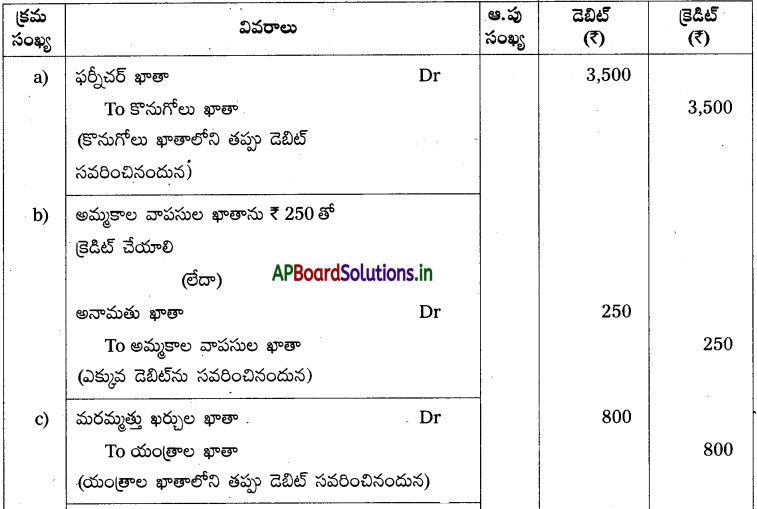

a) ఫర్నీచర్ కొనుగోలు ₹ 3,500 కొనుగోలు పుస్తకంలో రాశారు.

b) వచ్చిన వాపసుల పుస్తకాన్ని ₹ 250 తో ఎక్కువగా కూడారు.

c) యంత్రం మరమ్మత్తుల ఖర్చులు ₹ 800 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

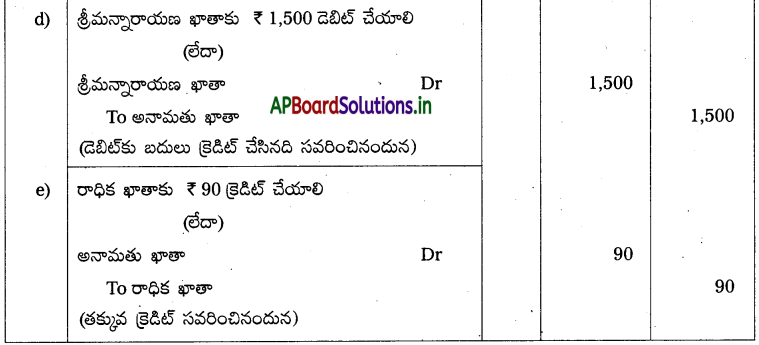

d) శ్రీమన్నారాయణకి చేసిన అమ్మకాలు ₹ 750 అమ్మకాల పుస్తకంలో నమోదు అయినప్పటికీ అతడి ఖాతాలో క్రెడిట్ చేశారు.

e) రాధిక వద్ద చేసిన కొనుగోలు ₹ 760 ఆమె ఖాతాలో ₹ 670గా క్రెడిట్ అయ్యింది.

సాధన.

ప్రశ్న 14.

కింది దోషాలను సవరించండి.

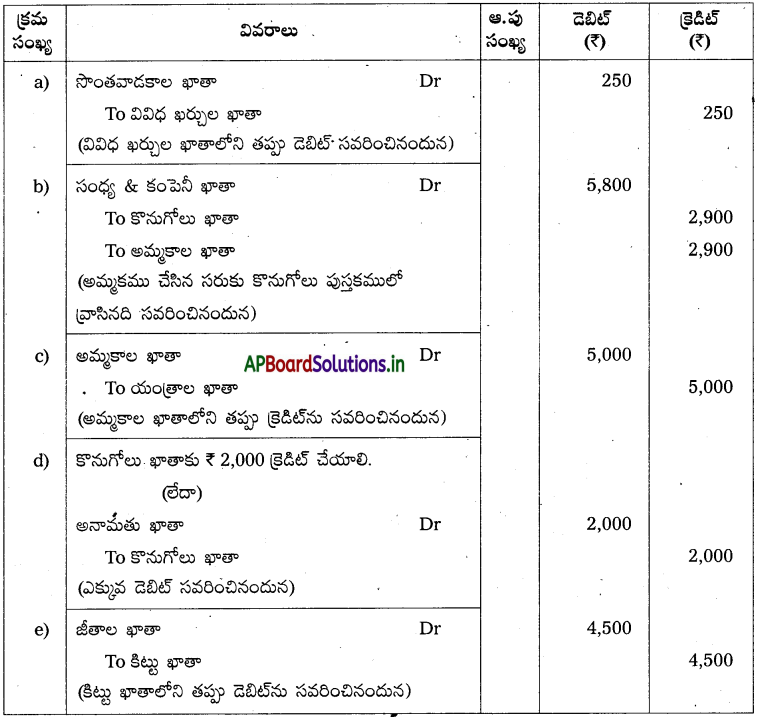

a) యజమాని వైద్య ఖర్చులు ₹ 250 వివిధ ఖర్చుల ఖాతాకు డెబిట్ చేశారు.

b) సంధ్య & కంపెనీకి ‘అమ్మిన సరుకు ₹ 2,900 కొనుగోలు పుస్తకంలో నమోదు చేశారు.

c) పాత యంత్రం అమ్మకాలు ₹ 5,000 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

d) కొనుగోలు పుస్తకాన్ని ₹ 2,000 తో ఎక్కువగా కూడారు.

e) కిట్టుకి చెల్లించిన జీతం ₹ 4,500 వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు

![]()

ప్రశ్న 15.

కింద ఇచ్చిన తప్పులను సవరించండి.

a) గోపాల్ నుంచి వచ్చిన నగదు ₹ 1,500 హర్షిణి ఖాతాకు క్రెడిట్ చేశారు.

b) కొనుగోలు పుస్తకాన్ని ₹1,000 తక్కువగా కూడారు.

c) యంత్రం మరమ్మత్తులు ₹ 800 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

d) చిరుకి అనుమతించిన డిస్కౌంట్ ₹ 200 నగదు పుస్తకంలో సరిగానే నమోదు అయినప్పటికీ వ్యక్తిగత ఖాతాలో అసలు నమోదు కాలేదు.

సాధన.

TEXTUAL EXAMPLES

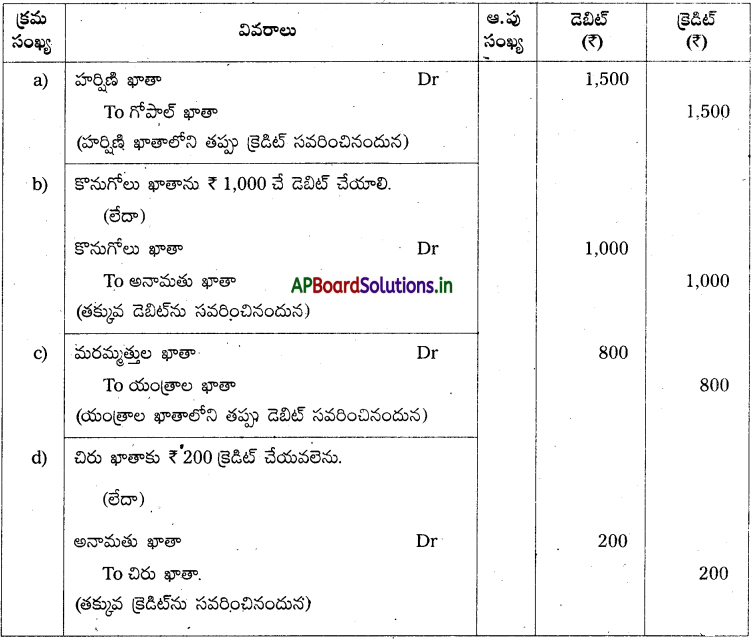

ప్రశ్న 1.

కింద ఇచ్చిన దోషాలను సవరించండి.

a) సాయికి చెల్లించిన జీతం ₹ 800 అతని వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

b) ఇంటి యజమాని నరేందరికి చెల్లించిన అద్దె ₹ 4,000 అతని ఖాతాకు డెబిట్ చేశారు.

c) భవనాల మరమ్మత్తుల కోసం చెల్లించిన ₹ 1,000 భవనాల ఖాతాకు డెబిట్ చేశారు.

d) యజమాని తన సొంతానికి వాడుకొన్న ₹ 850 ను వర్తక ఖర్చులకు డెబిట్ చేశారు.

e) రమేష్ బ్రదర్స్ వాపసు చేసిన సరుకు ₹ 235 అసలు పుస్తకాల్లో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు

![]()

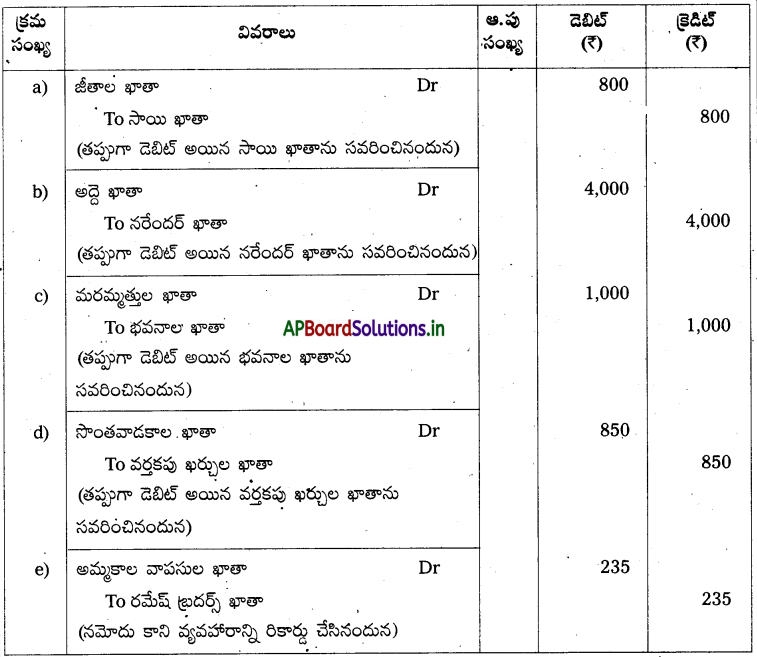

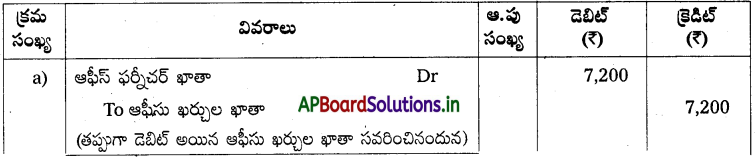

ప్రశ్న 2.

కింది తప్పులను సవరించండి.

a) ఆఫీసు ఫర్నీచర్ కొనుగోలు ₹ 7,200 తప్పుగా ఆఫీసు ఖర్చుల ఖాతాకి డెబిట్ చేశారు.

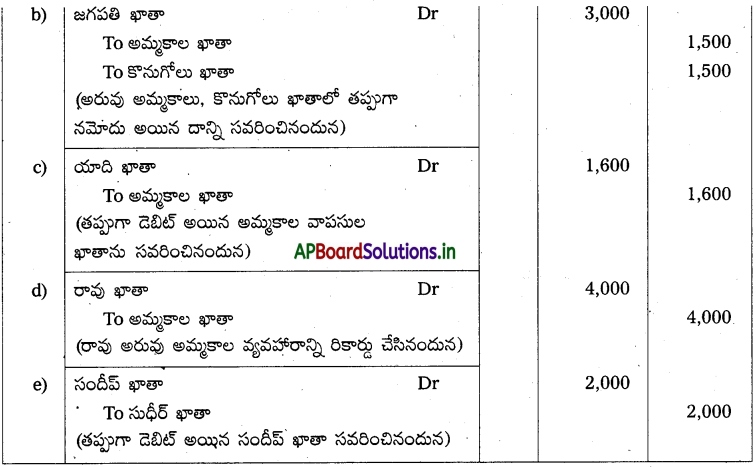

b) జగపతి అరువుపై అమ్మిన సరుకు ₹ 1,500 పొరపాటున కొనుగోలు ఖాతాలో రాసారు.

c) యాది నుంచి వచ్చిన చెక్కు ₹ 1,600 అనాదరణ చెందగా తప్పుగా అమ్మకాల వాపసుల పుస్తకంలో డెబిట్ చేశారు.

d) రావుకి అమ్మిన సరుకు ₹ 4,000 పుస్తకాల్లో రికార్డు కాలేదు.

e) సుధీర్ నుంచి వచ్చిన నగదు ₹ 2,000 తప్పుగా సందీప్ ఖాతాకు క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు

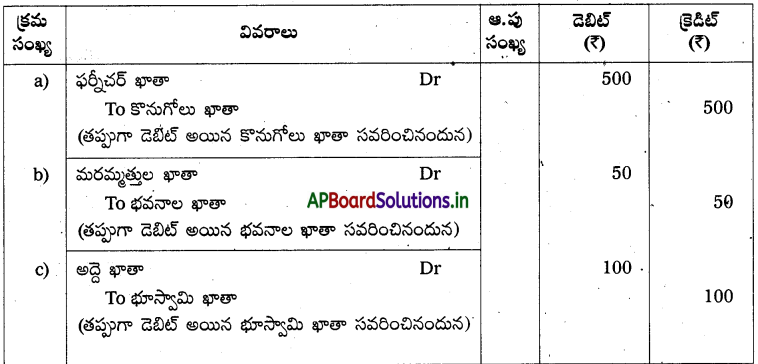

ప్రశ్న 3.

రామ్ ప్రసాద్ & సన్స్ పుస్తకాల్లో తప్పులు కనుక్కొన్నారు. వాటిని సవరించే చిట్టా పద్దులు రాయండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 500 కొనుగోలు ఖాతాలో రాశారు.

b) మరమ్మత్తుల ఖర్చు 50 భవనాల ఖాతాకు డెబిట్ చేశారు.

c) చెల్లించిన అద్దె ₹ 100 భూస్వామి ఖాతాకు డెబిట్ చేశారు.

d) షా & కో నుంచీ వచ్చిన నగదు ₹ 100 షాన్ & కంపెనీ నుంచి వచ్చినట్లుగా రాసుకొన్నారు.

e) యజమాని తన సొంతానికి తీసుకొన్న నగదు ₹ 150 ప్రయాణపు ఖర్చుల ఖాతాకు డెబిట్ చేశారు.

f) టైప్ రైటర్ కొనుగోలు ₹ 1,500 ఆఫీసు ఖర్చుల ఖాతాలో రాసుకొన్నారు.

సాధన.

సవరణ పద్దులు

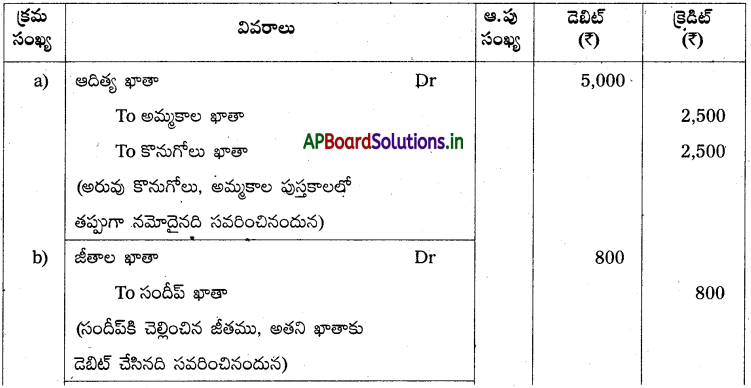

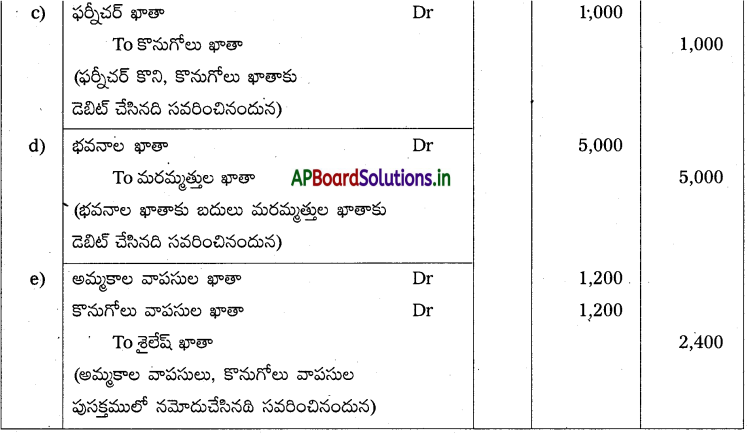

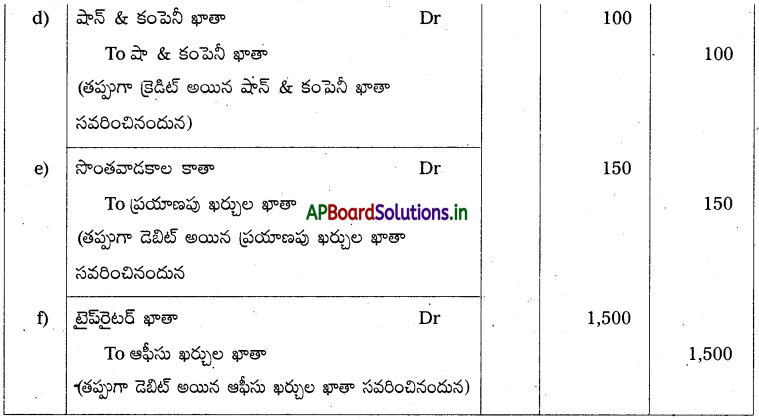

ప్రశ్న 4.

అంకణా తయారు చేసేటప్పుడు కనుక్కొన్న తప్పులను సవరణ పద్దులు రాయండి.

a) వచ్చిన కమీషన్ ₹ 200 తప్పుగా వడ్డీ ఖాతాకు క్రెడిట్ చేశారు.

b) కొనుగోలు వాపసుల పుస్తకాన్ని ₹ 100 తక్కువగా కూడారు.

c) ఫర్నీచర్ కొనుగోలు ₹ 600 కొనుగోలు ఖాతాకు డెబిట్ చేయడమైంది.

d) శ్రీ భీమ్రాజ్ నుంచి వచ్చిన నగదు ₹ 300 శ్రీరామ్ రాజ్ ఖాతాకు తప్పుగా క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు

ప్రశ్న 5.

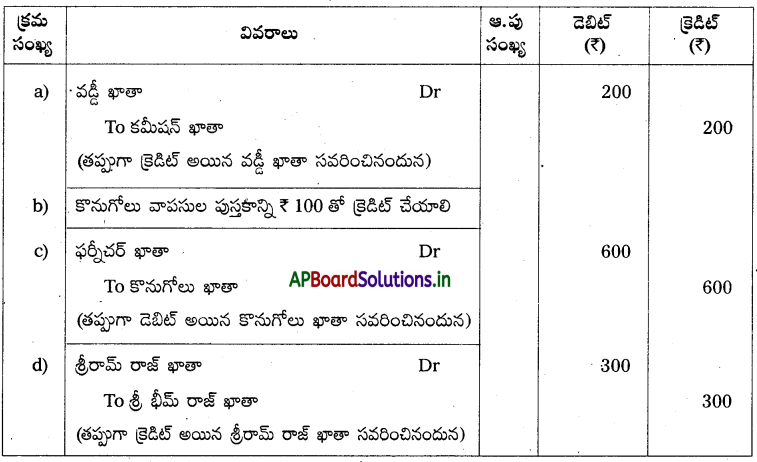

నారాయణ బ్రదర్స్, గుంటూరు వారి ఖాతా పుస్తకాల నుంచి 1982 నాడు కింది దోషాలను కనుక్కొన్నారు. సవరణ పద్దులు రాయండి.

a) ఫర్నీచర్ అమ్మకాలు ₹ 1,500 సరుకు అమ్మకాలుగా నమోదు అయ్యింది.

b) రామ్ వద్ద నుంచి వచ్చిన నగదు ₹ 7500 శ్యామ్ ఖాతాకు క్రెడిట్ చేయడమైంది.

c) మోహన్ వద్ద కొనుగోలు చేసిన సరుకు ₹ 1,000 అసలు పుస్తకాల్లో నమోదు కాలేదు.

d) ముఖేష్ వద్ద నుంచి వాపసు వచ్చిన సరుకు ₹ 120 అతని ఖాతాకు డెబిట్ చేశారు.

e) యజమాని ఇంటి అద్దె ₹ 600 అద్దె ఖాతాకు డెబిట్ చేయడమైనది.

f) మహమ్మద్ రఫీకి చెల్లించిన ₹ 215 అతని ఖాతాలో ₹ 125 గా క్రెడిట్ చేయడమైంది.

g) అమ్మకాల పుస్తకంలో ₹ 100 తక్కువగా కూడారు.

h) వసూలు బిల్లుల పుస్తకంలో ₹ 1,500 పుస్తకాల్లో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు

![]()

ప్రశ్న 6.

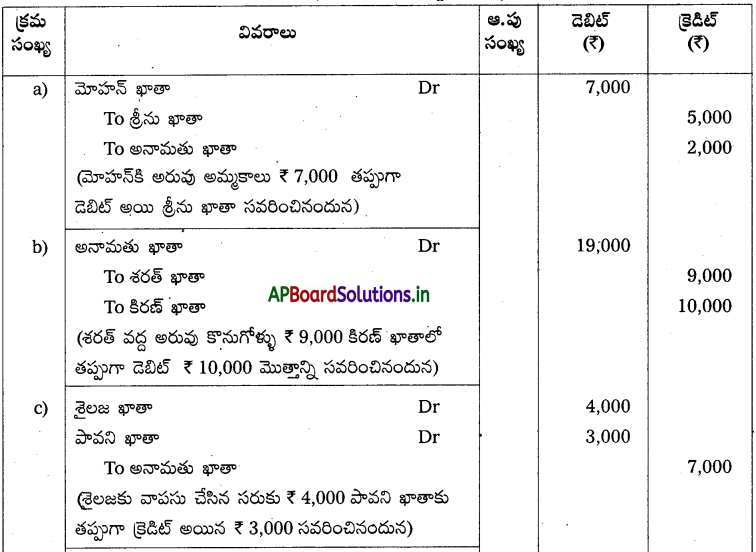

కింద ఇచ్చిన తప్పులను అనామతు ఖాతా సహాయంతో సవరించండి.

a) మోహనక్కు అరుపుకి అమ్మిన సరుకు ₹ 7,000 శ్రీను ఖాతాలో ₹ 5,000 గా నమోదు అయ్యింది.

b) శరత్ వద్ద అరువు కొనుగోళ్ళు 9,000 కిరణ్ ఖాతాలో ₹ 10,000 గా డెబిట్ చేశారు.

c) శైలజకు వాపసు చేసిన సరుకు ₹ 4,000 పావని ఖాతాలో ₹ 3,000 గా క్రెడిట్ చేశారు.

d) రామంజీ నుంచి వాపసు వచ్చిన సరుకు ₹ 1,000 సంధ్య ఖాతాలో ₹ 2,000 గా నమోదయ్యింది.

e) నగదు అమ్మకాలు ₹ 2,000 కమీషన్ ఖాతాలో ₹ 200 గా నమోదు అయ్యింది.

సాధన.

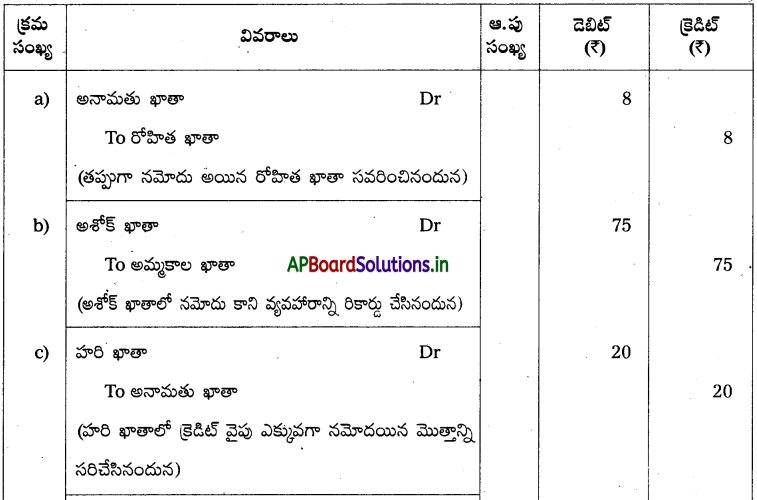

ప్రశ్న 7.

కింది తప్పులను సవరించండి.

a) రోహిత నుంచి వచ్చిన నగదు ₹ 188 ఆమె ఖాతాలో ₹ 180 గా నమోదు చేశారు.

b) అశోక్కి అమ్మిన సరుకు ₹ 75 అసలు ఖాతా పుస్తకాల్లో నమోదు కాలేదు.

c) హరి ఖాతాలో క్రెడిట్ వైపు ఎక్కువగా కూడిన మొత్తం ₹ 20

d) రమేష్ నుంచి వాపసు వచ్చిన సరుకు ₹ 35 అతని ఖాతాలో నమోదు కాలేదు.

e) అమ్మకాల పుస్తకాన్ని ₹ 350 తక్కువగా కూడారు.

సాధన.

![]()

ప్రశ్న 8.

కింద ఇచ్చిన తప్పులను అనామతు ఖాతా ద్వారా సవరించండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 400 ఎక్కువగా కూడారు.

b) కొనుగోలు వాపసుల పుస్తకాన్ని ₹ 26 తక్కువగా కూడారు.

c) అఖిల నుంచి వచ్చిన నగదు ₹ 222 అతని ఖాతాలో ₹ 2,222 గా నమోదు అయ్యింది.

d) రాజేష్కి అమ్మిన సరుకు 296 అతని ఖాతాలో ₹ 269 గా నమోదు అయ్యింది.

e) శరత్ నుంచి వచ్చిన నగదు 350 అతని ఖాతాలో డెబిట్ వైపున నమోదు చేశారు.

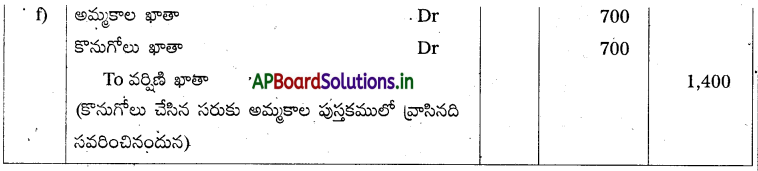

సాధన.

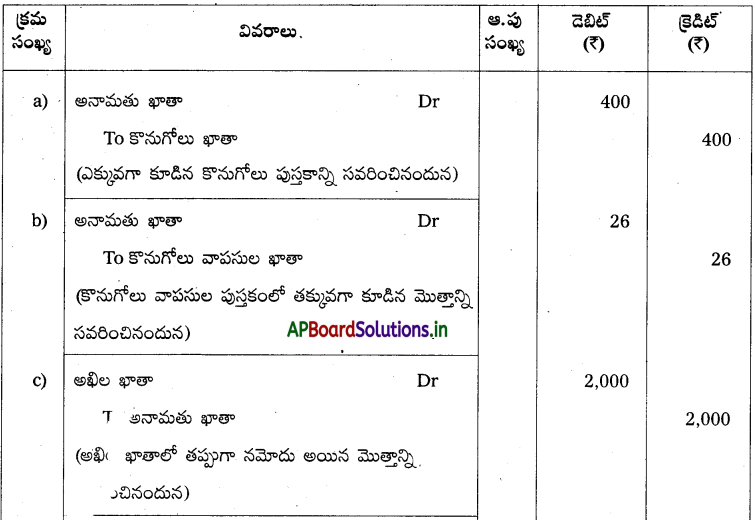

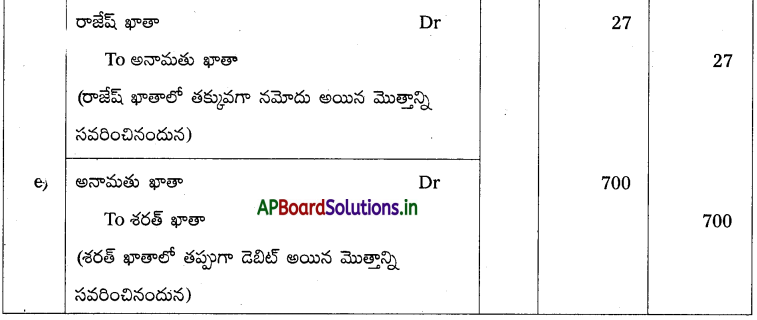

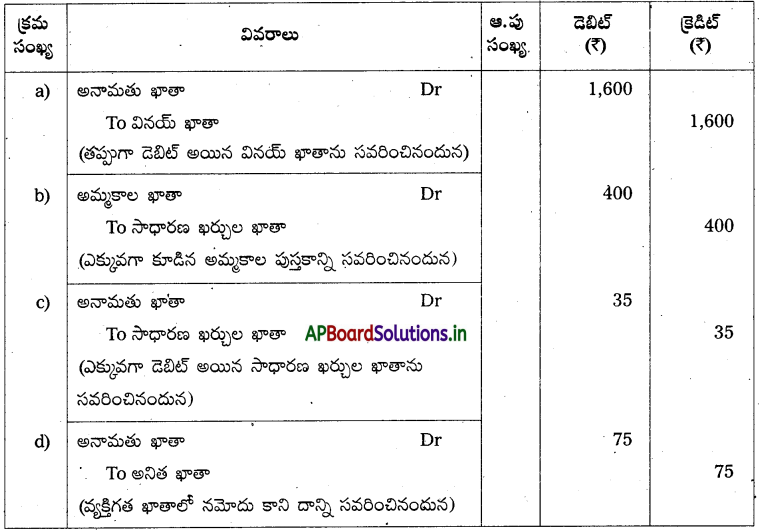

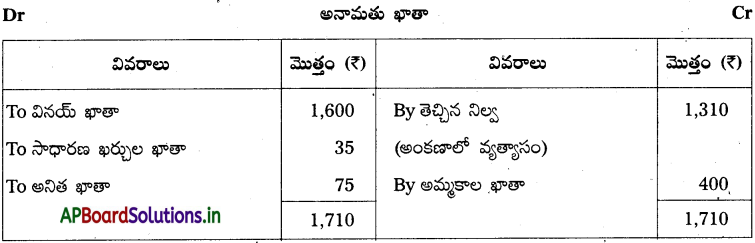

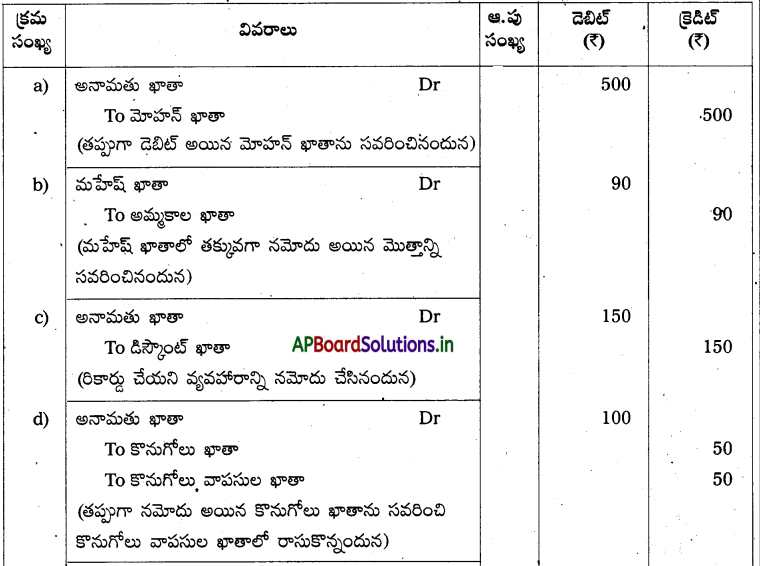

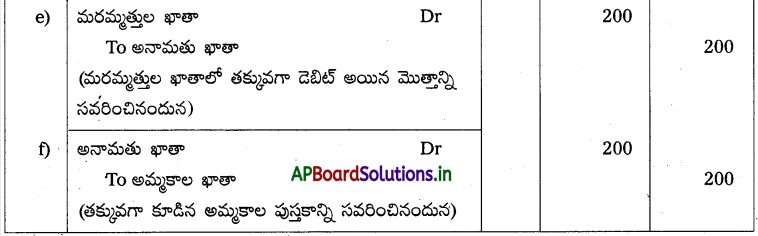

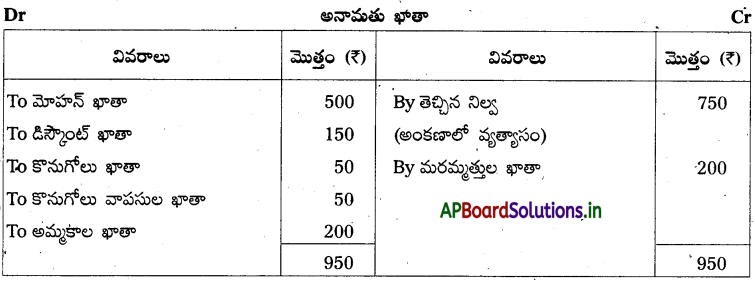

ప్రశ్న 9.

శ్రీనివాస్ ట్రేడర్స్ పుస్తకాల ద్వారా తయారుచేసిన అంకణా సరితూగలేదు. ఖాతాలో ₹ 1,130 తేడా కనపడగా దాన్ని అనామతు ఖాతాకు మళ్ళించారు. కింది దోషాలను కనుక్కొన్నారు. వాటిని సవరించి అనామతు ఖాతా తయారుచేయండి.

a) వినయ్ వద్ద కొనుగోలు చేసిన సరుకు 800 కొనుగోలు పుస్తకంలో సరిగా నమోదు అయ్యింది కానీ అతని ఖాతాకు తప్పుగా డెబిట్ అయ్యింది.

b) అమ్మకాల పుస్తకాన్ని ₹ 400 ఎక్కువగా కూడారు.

c) ₹ 115 సాధారణ ఖర్చు కింద చెల్లించగా అది ₹ 150 గా నమోదు అయ్యింది.

d) అనితకు అనుమతించిన డిస్కౌంట్ ₹ 75 నగదు పుస్తకంలో సరిగానే నమోదు అయ్యింది. కానీ ఆమె వ్యక్తిగత ఖాతాలో నమోదు కాలేదు.

సాధన.

ప్రశ్న 10.

ఒక సంస్థ అంకణాలోని వ్యత్యాసాలు ₹ 750 (డెబిట్ వైపు ఎక్కువగా ఉన్నది) అందుకుగాను ఆ మొత్తాన్ని అనామతు ఖాతాలో క్రెడిట్ వైపు ఉంచారు. తప్పులను గుర్తించారు. ఆ దోషాలను సవరించి అనామతు ఖాతా తయారుచేయండి.

a) మోహన్ నుంచి వచ్చిన నగదు ₹ 250 అతని వ్యక్తిగత ఖాతాలో డెబిట్ చేశారు.

b) మహేష్కి అమ్మిన సరుకు ₹ 540 అమ్మకాల పుస్తకంలో 450గా నమోదు అయ్యింది.

c) వచ్చిన డిస్కౌంట్ ₹ 150 నగదు పుస్తకంలో రాసుకొన్నారు. కానీ డిస్కౌంట్ ఖాతాలో నమోదు కాలేదు.

d) కొనుగోలు వాపసులు ₹ 50 కొనుగోలు, ఖాతాకు డెబిట్ చేశారు.

e) యంత్రాల మరమ్మత్తులు ₹ 370 మరమ్మత్తుల ఖాతాలో తప్పుగా ₹ 170 డెబిట్ అయ్యింది.

f) అమ్మకాల పుస్తకాన్ని₹ 200 తక్కువగా కూడారు.

సాధన.

సవరణ పద్దులు

![]()

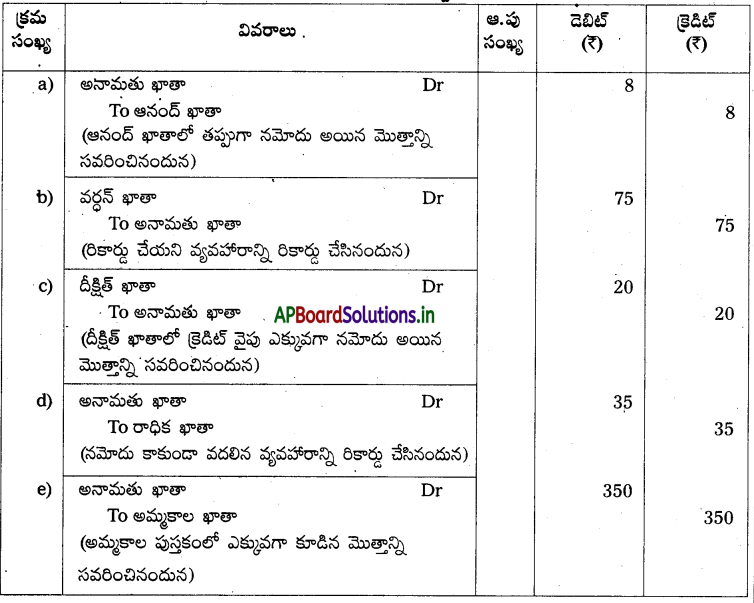

ప్రశ్న 11.

కింది దోషాలను సవరించండి.

a) ఆనంద్ నుంచి వచ్చిన నగదు ₹ 188 ని ₹ 180 గా నమోదు చేసుకొన్నారు.

b) వర్ధనికి అమ్మిన సరుకు ₹ 75 రికార్డు చేయడం మర్చిపోయారు.

c) దీక్షిత్ ఖాతాలో క్రెడిట్ వైపు ₹ 20 ఎక్కువగా కూడారు.

d) రాధిక నుంచి వాపసు వచ్చిన ₹ 35 సరుకు ఆమె ఖాతాలో నమోదు కాలేదు.

e) అమ్మకాల పుస్తకాన్ని ₹ 350 తక్కువగా కూడారు.

సాధన.

సవరణ పద్దులు