Andhra Pradesh BIEAP AP Inter 1st Year Economics Study Material 9th Lesson ద్రవ్యం, బాంకింగ్, ద్రవ్యోల్బణం Textbook Questions and Answers.

AP Inter 1st Year Economics Study Material 9th Lesson ద్రవ్యం, బాంకింగ్, ద్రవ్యోల్బణం

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వస్తు మార్పిడి విధానాన్ని, అందులోని సమస్యలను వివరించండి.

జవాబు:

ఆర్థిక వ్యవస్థలో ద్రవ్యం వాడుకలోకి రాకముందు “వస్తు మార్పిడి విధానం” అమలులో ఉండేది. అప్పుడు జనాభా పరిమితంగా ఉండి, వ్యక్తుల కోరికలు సాధారణ స్థాయిలో ఉండేవి. ఈ విధానంలో వ్యక్తులు వస్తువులకు బదులుగా వస్తువులను వినిమయంగా పొందటాన్ని వస్తు మార్పిడి విధానం అంటారు. ఇలాంటి మార్పిడికి ప్రధాన కారణం మానవుల ‘అవసరాలు’. ఆర్థిక కార్యకలాపాలు పరిమితంగా ఉండి, వ్యక్తుల కోరికలు సాధారణంగా ఉన్నంత వరకు ఈ విధానం కొనసాగుతుంది. జనాభా పెరిగి, కోరికలలో మార్పులు సంభవించి, వర్తక వాణిజ్య వ్యవహారాలు పెరగడంతో ఈ విధానం అనేక ఇబ్బందులను ఎదుర్కొనవలసి వచ్చింది.

వస్తు మార్పిడి విధానంలోని సమస్యలు:

1) కోర్కెల సమన్వయము లోపించుట: వస్తు మార్పిడి విధానం సాఫీగా జరగాలంటే ఇరుపక్షాల వారి కోరికలలో సమన్వయం కుదరాలి. ఉదా: వరి పండించే వ్యక్తి వస్త్రం పట్ల అవసరం, వస్త్రం నేసే వ్యక్తికి వరి అవసరం ఏక కాలంలో కలగాలి. అలాగైతేనే వినిమయం లేదా మార్పిడికి అవకాశం ఏర్పడుతుంది. ఇరువురి కోరికలలో సమన్వయం కుదరకపోతే మార్పిడి అసాధ్యమవుతుంది.

2) సంపద నిల్వ చేయడంలో ఇబ్బంది: మార్పిడికి ఉపయోగించే అన్ని వస్తువులను ‘నిల్వ’ ఉంచే అవకాశం ఉండదు. కారణం కొన్ని రకాల వస్తువులను ‘నిల్వ’ ఉంచడం వల్ల అవి పాడైపోయే అవకాశం ఉంది. కాలం గడిచే కొద్ది ఇలాంటి వస్తువుల విలువ క్షీణించడం, కొన్నిసార్లు నశించడం జరగవచ్చు. ఉదా: పశువులు, కూరగాయలు, ఆహార ధాన్యాలు మొదలైనవి.

3) వస్తువుల అవిభాజ్యత: కొన్ని వస్తువులను విభజించడం వల్ల వాటి విలువ క్షీణించవచ్చు లేదా పూర్తిగా నశించవచ్చు. ఉదా: పశువులు, పనిముట్లు, యంత్రాలు. ఇలాంటి వాటి విషయంలో విభజించటానికి వీలుండదు. అందువల్ల మార్పిడి సాధ్యం కాదు.

4) విలువను నిర్ణయించే కొలమానం లేకపోవుట: వస్తు మార్పిడి విధానంలో వస్తువుల విలువలను ఇతర వస్తువుల విలువలో చెప్పవలసి వస్తుంది. అంటే వస్తువుల విలువలను ఖచ్చితంగా కొలిచే కొలమానం/సాధనం లేకపోవడం వల్ల ఈ విధానాన్ని అమలుచేయడం ఎంతో కష్టమౌతుంది.

![]()

5) వాయిదా చెల్లింపులలో ఇబ్బంది ఆర్థిక వ్యవస్థలో రుణాలు ఇవ్వడం, పుచ్చుకోవడంలో ఇబ్బందులు ఎదురవుతాయి. ఎందుకంటే వస్తు వినిమయంలో ఈ రకమైన చెల్లింపులు కష్టసాధ్యం.

6) సేవల మార్పిడి: సేవల మార్పిడికి అవకాశం లేదు. విలువలను కొలిచే సాధనం లేకపోవడం వల్ల “సేవల” విలువలను వస్తు రూపంలో చెప్పడానికి వీలుండదు. ఉదా: డాక్టర్లు, టీచర్లు, లాయర్ల సేవలు.

ప్రశ్న 2.

ద్రవ్యం విధులను వివరించండి.

జవాబు:

ద్రవ్యం నిర్వహించే విధులు చాలా ఉన్నాయి. వీటికి ప్రాథమిక విధులు, ద్వితీయ శ్రేణి విధులు, అనుషంగిక విధులు అని పలు రకాలుగా వర్గీకరిస్తారు.

ప్రాథమిక విధులు:

1) వినిమయ మాధ్యమం: ద్రవ్యం వినిమయ మాధ్యమంగా వ్యవహరిస్తుంది. ఏ వస్తువైనా ముందుగా ద్రవ్యంతో మార్పిడి చేసుకొని, ఆ తరువాత ఆ ద్రవ్యంలో మరి ఏ ఇతర వస్తువునైనా కొనుగోలు చేయవచ్చు. ఆ విధంగా ద్రవ్యం అనే వినిమయ మాధ్యమం ద్వారా ప్రజలు వస్తు సేవలను వినిమయం చేసుకోవచ్చు.

2) విలువల కొలమానం: వస్తు సేవల విలువ కొలమానంగా ద్రవ్యం వ్యవహరిస్తుంది. వ్యాపార వ్యవహారాలను సులువైనవిగా, సులభతరమైనవిగా మార్చింది. ప్రతి వస్తువు విలువను ద్రవ్య యూనిట్లో వ్యక్తపరచడం జరుగుతుంది. దీనిని ధర అంటారు. ద్రవ్యం యూనిట్ విలువ స్థిరంగా ఉన్నప్పుడు మాత్రమే అది సంతృప్తికరమైన కొలమానంగా పనిచేస్తుంది.

ద్వితీయ శ్రేణి విధులు:

1) విలువ నిధి: వస్తు సేవల విలువను ద్రవ్య రూపంలో నిల్వ చేయవచ్చు. కీన్స్ అభిప్రాయంలో, ద్రవ్యం నిర్వహించే విధులలో ఈ విధి అతి ముఖ్యమైనది. ద్రవ్యం వల్ల మాత్రమే, ప్రస్తుత ఆదాయంతో భవిష్యత్తులో వినియోగం సాధ్యపడుతుంది. అందువల్ల ద్రవ్యం భూత, వర్తమాన, భవిష్యత్తు కాలాల మధ్య వారధిగా పనిచేస్తుంది.

2) వాయిదాల చెల్లింపుల ప్రామాణికం: ద్రవ్యం వాయిదా చెల్లింపుల ప్రమాణాలుగా వ్యవహరిస్తుంది. ఈ విధిని నిర్వర్తించడం వల్ల వ్యక్తులు వస్తువులను కొనుగోలు చేయడం, బ్యాంకులు, ఇతర ద్రవ్య సంస్థల నుంచి ఋణాలు పొందడం, షేర్లు, బాండ్లు అమ్మకాలు, కొనుగోలు మొ||నవి సులభతరమయ్యాయి.

3) విలువల బదిలీ: ఏ సమయంలోనైనా, ఏ ప్రదేశంలోనైనా ద్రవ్యాన్ని ఒక వ్యక్తి నుంచి మరొక వ్యక్తికి బదిలీ చేయడం సాధ్యం అవుతుంది. ద్రవ్యం వల్ల విలువను బదిలీ చేయడం తేలికవుతుంది.

అనుషంగిక విధులు:

1) జాతీయాదాయ మదింపు, పంపిణీ: ఒక సం॥ కాలంలో ఒక దేశంలో ఉత్పత్తి చేయబడిన వస్తు సేవల విలువలను అంచనా వేయవచ్చు. వివిధ ఉత్పత్తి కారకాలను ద్రవ్య రూపంలో చెల్లింపులు చేయడం జాతీయాదాయమును వాటి మధ్య పంపిణీ చేయవచ్చు.

2) ఉపాంత ప్రయోజనాలు/ఉత్పాదకతలు సమానీకరణ: వినియోగదారులు తాము కొనుగోలు చేసే వివిధ వస్తువుల నుంచి పొందే ఉపాంత ప్రయోజనాలను ద్రవ్యం ఆధారంగా సమానం చేయడం ద్వారా ప్రయోజనాలను గరిష్ఠం చేసుకోగలుగుతాడు. అదే విధంగా ఉత్పత్తిదారు వివిధ ఉత్పత్తి కారకాల ఉపాంత ఉత్పాదకతలను ద్రవ్యం సహాయంతో సమానం చేయడం ద్వారా లాభాలను గరిష్ఠం చేసుకోగలుగుతాడు.

3) పరపతి వ్యవస్థకు మూలం: అన్ని ఆర్థిక లావాదేవీలకు ద్రవ్యం ప్రాతిపదిక. ద్రవ్య రిజర్వు లేనిదే పరపతి సృష్టి జరగదు. పరపతి కార్యకలాపాలన్నింటికి ద్రవ్యం పూచీకత్తుగా వ్యవహరిస్తుంది.

4) ద్రవ్యత్వం: ద్రవ్యానికి అత్యధిక ద్రవ్యత్వం ఉంటుంది. ద్రవ్యత్వపరంగా ఆస్తులన్నింటిలోకి ఉత్తమమైనది. ద్రవ్యం నూరుశాతం ద్రవ్యత్వం కలిగి ఉంటుంది.

ప్రశ్న 3.

వివిధ రకాల ద్రవ్యాలను గురించి తెలపండి.

జవాబు:

ద్రవ్యానికి అనుబంధంగా కొన్ని భావనలను నిర్వచించారు. అవి కరెన్సీ, ద్రవ్యత్వం, సమీపద్రవ్యం (Near-Money)

కరెన్సీ: కేంద్ర ప్రభుత్వం, కేంద్రబ్యాంకులచే ముద్రించబడి ఆర్థిక వ్యవస్థలో చలామణిలోకి వచ్చిన నాణేలు, ‘పేపరు నోట్లను ‘కరెన్సీ’ అంటారు. ద్రవ్యంలో కరెన్సీ ఒక భాగం మాత్రమే. కరెన్సీతోపాటు డిమాండ్, టైమ్ డిపాజిట్లు మొదలైనవి కూడా ద్రవ్యం కిందకు వస్తాయి.

ద్రవ్యత్వం: ద్రవ్యానికి ద్రవత్వం ఉంటుంది. ద్రవత్వం అంటే వెంటనే ‘కొనుగోలు చేసే శక్తి’ (ready purchasing power) ఒక వస్తువును విలువ తగ్గకుండా సులభంగా తక్కువ కాలవ్యవధిలో ద్రవ్యంగా మార్చగల గుణాన్ని ‘ద్రవత్వం’ అంటారు. అందువల్లనే ద్రవ్యాన్ని ‘పరిపూర్ణ ద్రవత్వం’ గల ఆస్తి అంటారు.

![]()

సమీప ద్రవ్యం: వివిధ రకాలైన ఆస్తుల ద్రవ్యత్వం వివిధ రకాలుగా ఉంటుంది. టైమ్ డిపాజిట్లు, పోస్ట్ ఆఫీస్ పొదుపు పత్రాలు, కంపెనీ స్టాక్స్, షేర్లు, ట్రెజరీ బిల్లులు, మొదలైనవి ద్రవ్యానికి చాలా దగ్గర ప్రత్యామ్నాయాలు. అంటే వీటి ద్రవ్యత్వం, ద్రవ్యం ద్రవత్వానికి చాలా దగ్గరలో ఉంటుంది. ఇలా ద్రవత్వంలో ద్రవ్యానికి దగ్గరలో ఉన్న వాటిని ‘సమీపద్రవ్యం’ అంటారు.

ద్రవ్యం రకాలు:

1) పూర్తి ప్రమాణం నాణేలు: ఈ నాణేల ముఖవిలువ, వాటిలోని (లోహపు విలువ) ‘అంతర్గత విలువ’ సమానంగా ఉంటుంది. ఉదా: మన దేశంలో ఒకప్పుడు పూర్తి ప్రమాణంగల వెండి నాణేలు చలామణిలో ఉండేవి.

2) తక్కువ ప్రమాణం నాణేలు: ఈ నాణేల ముఖవిలువ వీటి అంతర్గత విలువ కంటే తక్కువగా ఉంటుంది. 3) చిల్లర ద్రవ్యం: చిన్న చిన్న లావాదేవీలకు ఉపయోగించేందుకు వీలుగా ప్రమాణ ద్రవ్య యూనిట్ను విభజించి, చిల్లర ద్రవ్యాన్ని ప్రభుత్వం జారీ చేస్తుంది. ఉదా: ఉపయోగంలో వీలుగా ఉండేందుకు 25 పైసలు, 50 పైసల నాణేలు జారీ చేయడం జరిగింది.

4) కాగితపు ద్రవ్యం: వివిధ విలువలను సూచిస్తూ కేంద్ర ప్రభుత్వంగాని, కేంద్రబ్యాంకుగానీ జారీచేసే కరెన్సీ నోట్లు ‘కాగితపు ద్రవ్యం’ అని చెప్పవచ్చు. ఉదా: 1,000, 500, 100, 50, 20, 10 నోట్లు.

5) పరపతి ద్రవ్యం: వాణిజ్య బ్యాంకులలోని డిమాండ్ డిపాజిట్లు మొదలైన వాటిని చెక్కులు, డ్రాఫ్ట్ ద్వారా లావాదేవీలు జరపవచ్చు. ఆధునిక సమాజంలో ఇంచుమించు అన్ని వ్యవహారాలు వీటితో పరిష్కరించటం సాధ్యం. వీటినే ‘పరపతి ద్రవ్యం’గా చెప్పవచ్చు.

ప్రశ్న 4.

వాణిజ్య బ్యాంకుల విధులను వివరించండి.

జవాబు:

వాణిజ్య బ్యాంకులు దేశ బాంకింగ్ రంగంలో ప్రముఖ స్థానాన్ని ఆక్రమించాయి. వాణిజ్య బ్యాంకులు ప్రజల నుంచి, సంస్థల నుంచి డిపాజిట్లను స్వీకరించి, ఆ సొమ్మును వ్యాపారస్థులకు, ఉత్పత్తిదారులకు ఋణాలను ఇస్తూ, అటు ఋణ గ్రహీతలకు, ఋణదాతలకు మధ్య అనుసంధాన కర్తగా వ్యవహరిస్తుంది.

సేయర్స్ అభిప్రాయంలో “బాంకులు వ్యక్తుల నుంచి డిపాజిట్లను స్వీకరించి, అవసరమైన వాళ్ళకు ఋణాలు మంజూరు చేసే సంస్థలు”.

క్రౌథర్ అభిప్రాయంలో “ఇతరుల ఋణాలు తీసుకొని, తన వద్దగల ద్రవ్యాన్ని ఇతరులకు ఇవ్వడం ద్వారా ద్రవ్యాన్ని సృష్టించడమే బ్యాంకుల వ్యాపారం”.

వాణిజ్య బ్యాంకుల విధులు: ఇవి దేశ ఆర్థికాభివృద్ధిలో ప్రముఖ స్థానాన్ని ఆక్రమించుకున్నాయి. వాణిజ్య బ్యాంకుల విధులు ముఖ్యంగా

- ప్రాథమిక విధులు.

- అనుషంగిక విధులు.

- సాధారణోపయోగ సేవలు.

1) ప్రాథమిక విధులు:

ఎ) డిపాజిట్లను స్వీకరించడం: ప్రజల వద్ద నుంచి పొదుపులను డిపాజిట్లగా స్వీకరించడం బ్యాంకుల ప్రాథమిక విధి. ప్రధానంగా వాణిజ్య బ్యాంకులు స్వీకరించే డిపాజిట్లు రెండు రకాలు, అవి: డిమాండ్ డిపాజిట్లు, కాలపరిమితి డిపాజిట్లు.

- డిమాండ్ డిపాజిట్ల కింద సేవింగ్స్ డిపాజిట్లను, కరెంట్ డిపాజిట్లను సేకరిస్తుంది.

- కాలపరిమితి డిపాజిట్ల కింద ఫిక్స్డ్

బి) రుణాలను మంజూరు చేయడం:

i) లాభాలను ఆర్జించటం వాణిజ్య బాంకుల ముఖ్యోద్దేశం. బాంకులు వ్యాపారస్తుల ద్రవ్య అవసరాల కోసం ఇచ్చే రుణాలను ‘నగదు పరపతి’ అంటారు. రుణాన్ని తీసుకొన్న ఖాతాదారు, ఆ ద్రవ్యాన్ని ‘చెక్కు’ ద్వారా తీసుకుంటాడు. ఈ ఋణాలపై బాంకులు వడ్డీ వసూలు చేస్తాయి.

![]()

ii) నమ్మకమైన ఖాతాదారులకు బాంకులు “ఓవర్ డ్రాఫ్ట్” పద్ధతి ద్వారా రుణాలిస్తాయి. ఖాతాదారుని కరెంట్ ఖాతాలో నిలువ ఉన్న మొత్తం కంటే, అధిక మొత్తాన్ని వాడుకొనే వసతిని ‘ఓవర్ డ్రాఫ్ట్’ అంటారు. వాడుకున్న సొమ్ముపై ఖాతాదారుని నుంచి వడ్డీని వసూలు చేస్తాయి.

iii) కేంద్ర బాంకు ఉత్తర్వుల మేరకు, స్టాక్ ఎక్స్ఛేంజ్ బ్రోకర్లకు వాణిజ్య బాంకులు అతి స్వల్పకాలిక రుణాలు ఇస్తుంది. వీటిని ‘కాల్మనీ లేదా కాల్ లోన్స్’ అంటారు. వీటి కాల పరిమితి 15 రోజులకు మించదు.

iv) ఖాతాదారుల వద్ద ఉన్న బిల్లులపై కాలపరిమితికి ముందుగానే వడ్డీ మినహాయించుకొని మిగిలిన మొత్తాన్ని చెల్లించే అవకాశం కల్పిస్తుంది. ఈ పద్ధతిని “బిల్లుల డిస్కౌంటింగ్” అంటారు.

సి) పరపతిని సృష్టించడం: బాంకులు స్వీకరించే డిపాజిట్లే అవి ఇచ్చే రుణాలకు ఆధారం. పరపతి సృష్టి అంటే బాంకు డిపాజిట్ల కంటే ఎన్నో రెట్లు రుణాలు పెంచడం. పరపతి ఇచ్చేటప్పుడు డిపాజిట్లు సృష్టించబడతాయి.

డి) క్రెడిట్ కార్డులు: ఆధునిక బాంకులు ఖాతాదారులకు ‘క్రెడిట్ కార్డులు’ ద్వారా కూడా మంజూరు చేయడం రుణాలను మంజూరు చేస్తున్నాయి. క్రెడిట్ కార్డు ఉన్న ఖాతాదారు వస్తు సేవలను కార్డపై కొనుగోలు చేసి, బాంకుకు అసలుతోపాటు వడ్డీ చెల్లించడం జరుగుతుంది.

2) అనుషంగిక విధులు: బాంకులు నిర్వహించే ప్రాథమిక విధుల ఫలితంగా ‘ప్రాతినిథ్య విధులు’ ఏర్పడతాయి.

- బాంకులు ఖాతాదారులు ప్రతినిధులుగా వారి తరపున బీమా ప్రీమియమ్లు, కరెంట్ బిల్లులు మొదలైన వాటిని ఖాతాదారుల ఆదేశానుసారం నిర్ణీత సమయాల్లో చెల్లించుట.

- బాంకులు ఖాతాదారులు ‘ఏజెంట్ ‘ కంపెనీల షేర్లను, రుణ పత్రాలను కొనిపెడతాయి.

- ఖాతాదారుల తరపున డ్రాఫ్టు ద్వారా, చెక్ల ద్వారా, తంతి తపాలా ద్వారా సొమ్ము బదిలీ చేస్తుంది.

3) సాధారణోపయోగ సేవలు:

- విదేశీ వ్యాపార క్రమంలో అత్యవసరమైన ‘పరపతి పత్రాలను’ జారీ చేస్తాయి.

- విదేశీ వర్తకం చేసేవారికి ‘విదేశీ ద్రవ్యం’లో విత్త సహాయం చేస్తుంది.

- విద్యార్థులు ఉన్నత విద్యను అభ్యసించటానికి ‘విద్యా రుణ’ సౌకర్యాన్ని కల్పిస్తుంది.

- బాంకింగ్ సేవలలో మరో విప్లవాత్మక సౌకర్యం ATM పద్ధతి ఖాతాదారులు తమకు సొమ్ము కావలసినపుడు బాంకుకు వెళ్ళకుండా, తమకు దగ్గరలో ఉన్న ATM నుంచి నగదు తీసుకొనే సౌకర్యం కల్పించింది.

ప్రశ్న 5.

కేంద్ర బ్యాంకు విధులను వివరించండి.

జవాబు:

దేశంలోని బ్యాంకింగ్ వ్యవస్థకు కేంద్ర బ్యాంకు శిఖరం. అది బ్యాంకింగ్ వ్యవస్థలోని బ్యాంకుల ఆర్థిక కార్యకలాపాలను పర్యవేక్షిస్తుంది, నియంత్రిస్తుంది, క్రమబద్దీకరిస్తుంది.

కేంద్ర బ్యాంకు విధులు:

1) కరెన్సీ నోట్ల జారీ: ఒక దేశంలో కరెన్సీ నోట్ల జారీలో కేంద్ర బ్యాంకు గుత్తాధిపత్యం కలిగి ఉంటుంది. దీనివల్ల నోట్ల జారీలో ఏకత్వం ఏర్పడుతుంది. కరెన్సీపై విశ్వసనీయత కలుగుతుంది. ఆర్థిక వ్యవస్థ అవసరాలకు అనుగుణంగా ద్రవ్య సప్లయ్ నియంత్రించడానికి వీలుంటుంది.

2) ప్రభుత్వ బ్యాంకరు: కేంద్ర బ్యాంకు ప్రభుత్వ బ్యాంకరుగా, ఏజెంట్గా, సలహాదారుగా వ్యవహరిస్తుంది. ఇది ప్రభుత్వ ద్రవ్య నిధులకు సంబంధించిన లెక్కలు తయారుచేస్తుంది. ప్రభుత్వం తరుపున ద్రవ్యం స్వీకరిస్తూ, ప్రభుత్వం తరుపున ఋణాలు ఇస్తూ ప్రభుత్వ ఋణాన్ని స్వీకరిస్తుంది. ప్రభుత్వానికి ఋణాలను ఇస్తూ, అన్ని ఆర్థిక వ్యవహారాలలో ప్రభుత్వానికి సలహాలను అందిస్తుంది.

![]()

3) బ్యాంకుల బ్యాంకరు కేంద్ర బ్యాంకు ప్రభుత్వానికే కాకుండా బ్యాంకులకు కూడా బ్యాంకరుగా పనిచేస్తుంది. ప్రతి బ్యాంకు చట్ట ప్రకారం తను స్వీకరించిన డిపాజిట్లు మొత్తంలో కొంత శాతం నగదు నిల్వలుగా ఉంచాలి. ఆ నిల్వల నిష్పత్తిని కేంద్ర బ్యాంకు నిర్ణయిస్తుంది. వినిమయబిల్లుల రీడిస్కౌంట్ ద్వారా షెడ్యూల్డు బ్యాంకులకు విత్త సహాయం అందజేస్తుంది. ఇది వాణిజ్య బ్యాంకుల మధ్య ఏర్పడిన లావాదేవీలను పరిష్కరించడానికి క్లియరింగ్ హౌస్ పనిచేస్తుంది.

4) అంతిమ ఋణదాత: మార్కెట్లోని అన్నిరకాల పరపతి సౌకర్యాలు ఉపయోగించుకున్న తరువాత ఇంకా ద్రవ్యత్వ ఇబ్బందులున్నప్పుడు బ్యాంకులకు, డిస్కౌంట్ గృహాలకు, ఇతర పరపతి సంస్థలకు కేంద్ర బ్యాంకు అనేక రకాలుగా విత్త సహాయం అందిస్తూ అంతిమ ఋణదాతలుగా పనిచేస్తుంది.

5) పరపతి నియంత్రణ: ఆర్థిక వ్యవస్థలోని పరపతి పరిమాణాన్ని తగిన ద్రవ్య విధానం ద్వారా కేంద్ర బ్యాంకు నియంత్రిస్తుంది. ద్రవ్యోల్బణం సమయంలో పరపతి తగ్గిస్తుంది. ఆర్థిక వ్యవస్థ తిరోగమన పరిస్థితి ఎదుర్కొంటున్న సమయంలో పరపతి సప్లయ్ పెంచుతుంది.

6) పర్యవేక్షణ: దేశంలోని బ్యాంకింగ్ వ్యవస్థను పర్యవేక్షిస్తుంది. నూతన బ్యాంకుల ఏర్పాటు, బ్యాంకుల విస్తరణకు కేంద్ర బ్యాంకు అనుమతి అవసరం.

7) విదేశీమారక ద్రవ్య నిల్వల పరిరక్షణ: కేంద్ర బ్యాంకు విదేశీ మారక విలువలను పరిరక్షిస్తుంది. విదేశీ మారక నిల్వలను నిర్వహిస్తూ వాటి వినియోగాన్ని నియంత్రణ చేస్తుంది. విదేశీ ద్రవ్యాన్ని అమ్మడం, కొనడం ద్వారా మారక రేటు స్థిరత్వానికి కృషిచేస్తుంది. విదేశీ మారక ద్రవ్య నిల్వలను పరిరక్షిస్తూ, విదేశీ మారక వ్యవహారాలను క్రమబద్ధం చేస్తుంది.

8) ద్రవ్య విధానాన్ని రూపొందించి అమలు జరుపుతుంది: కేంద్ర బ్యాంకు ఆర్థిక స్థిరీకరణకు కృషి చేస్తుంది. జాతీయ, అంతర్జాతీయ విత్తసంస్థల ఆర్థికపరమైన సంబంధాలను ఏర్పరచుకుంటూ ఆర్థికాభివృద్ధికి దోహదపడే వివిధ చర్యలను తీసుకుంటుంది.

కేంద్ర బ్యాంకు ఆశయాలు:

- కరెన్సీ నోట్ల జారీని క్రమబద్ధం చేస్తుంది.

- దేశంలో ద్రవ్య స్థిరత్వాన్ని సాధించటం.

- పరపతి వ్యవస్థను నియంత్రించటం.

- వాణిజ్య బ్యాంకులకు మార్గదర్శకత్వం వహించుట.

- దేశ వ్యాప్తంగా ఒకే పరపతి విధానాన్ని రూపొందించి, అమలుచేయుట.

దేశంలో ద్రవ్య సుస్థిరతను సాధించుట కేంద్ర బ్యాంకు ప్రధాన ధ్యేయం. దేశంలో ఆర్థికాభివృద్ధిని పెంపొందించే విధానాలను కేంద్ర బ్యాంకు చేపడుతుంది.

ప్రశ్న 6.

భారతీయ రిజర్వు బ్యాంకు పాత్రను వివరించండి.

జవాబు:

రిజర్వు బ్యాంకు ఆఫ్ ఇండియా మన దేశానికి కేంద్ర బ్యాంకు. దేశంలోని ద్రవ్య, కోశ విధానాలను రూపొందించడం లోను, అమలు పరచడంలో ముఖ్యపాత్ర వహిస్తుంది. ఇది దేశంలోని బ్యాంకింగ్ వ్యవస్థ అభివృద్ధికి నాయకత్వం వహిస్తూ దేశ అవసరాలకు తగినట్లుగా బ్యాంకింగ్ కార్యకలాపాలను క్రమబద్దీకరిస్తుంది.

రాయల్ కమీషన్ ఆఫ్ ఇండియన్ కరెన్సీ అండ్ ఫైనాన్స్ సూచన మేరకు 1935 ఏప్రిల్లో 5 కోట్ల వాటా మూలధనంతో రిజర్వు బ్యాంకు నెలకొల్పబడినది. మొదట ఇది ప్రైవేటు వాటాదారు యాజమాన్యం క్రింద ఏర్పడింది. దీనిని 1949లో భారత ప్రభుత్వం జాతీయం చేసింది. 1934 భారతీయ రిజర్వు బ్యాంకు చట్టం ప్రకారం అన్ని ముఖ్యమైన కేంద్ర బ్యాంకు విధులను ఇది నిర్వహిస్తుంది.

దీని ప్రధాన కార్యాలయం ముంబాయిలో ఉంది. ఢిల్లీ, కోలకత్తా, చెన్నై, ముంబాయి మొదలైన నగరాలలో ప్రాంతీయ కార్యాలయాలు పనిచేస్తాయి. 20 మంది డైరెక్టర్లతో కూడిన కేంద్ర డైరెక్టర్ల బోర్డు నియంత్రణ క్రింద ఇది పనిచేస్తుంది. ఇందులో ఒక గవర్నరు, నలుగురికి మించకుండా డిప్యూటీ గవర్నర్లు, రిజర్వు బ్యాంకు నాలుగు స్థానిక డైరెక్టర్ల బోర్డుల నుంచి ఒక్కొక్కరు కేంద్ర ప్రభుత్వంచే నియమించబడే పదిమంది డైరెక్టర్లు, ఒక ప్రభుత్వ అధికారి, మొత్తం 20 మంది ఉంటారు. వీరందరినీ కేంద్ర ప్రభుత్వం నియమిస్తుంది.

![]()

భారతీయ రిజర్వు బ్యాంకు విధులు:

1) కరెన్సీ నోట్ల జారీ: మనదేశంలోని కరెన్సీ నోట్ల జారీపై గుత్తాధిపత్య అధికారం రిజర్వు బ్యాంకు కలిగి ఉంది. రిజర్వు బ్యాంకు 1,000, 500, 100, 50, 20, 10, 5, 2 రూపాయల కరెన్సీ నోట్లను జారీ చేస్తుంది. ఈ నోట్లపై భారతీయ రిజర్వు బ్యాంకు గవర్నర్ సంతకం ముద్రించబడతాయి. 2006 ఆగష్టు నాటికి దేశంలో చలామణిలో ఉన్న కరెన్సీ విలువ 23,936 కోట్లు.

2) ప్రభుత్వ బ్యాంకరు రిజర్వు బ్యాంకు కేంద్ర ప్రభుత్వానికీ, రాష్ట్ర ప్రభుత్వానికి బ్యాంకరుగా, ప్రతినిధిగా, ఆర్థిక సలహాదారుగా వ్యవహరిస్తుంది. ప్రభుత్వ బ్యాంకరుగా వివిధ ప్రభుత్వ విభాగాల అకౌంట్లను నిర్వహిస్తుంది. ప్రభుత్వం తరుపున ద్రవ్యాన్ని స్వీకరిస్తుంది, చెల్లింపులు చేస్తుంది. ప్రభుత్వాలకు తాత్కాలిక ఋణాలు అందిస్తుంది. అన్ని ఆర్థిక వ్యవహారాలలో ప్రభుత్వాలకు సలహాదారుగా కూడా పనిచేస్తుంది.

3) బ్యాంకుల బ్యాంకరు: దేశంలోని బ్యాంకులకు రిజర్వు బ్యాంకు బ్యాంకరుగా పనిచేస్తుంది. కొన్ని రకాల బిల్లులను రీడిస్కౌంట్ చేసుకునే సదుపాయం వాణిజ్య బ్యాంకులకు కలుగజేస్తుంది. వివిధ బ్యాంకుల మధ్య బ్యాంకింగ్ లావాదేవీలను పరిష్కరించడానికి క్లియరింగ్ హౌస్ గా పనిచేస్తుంది. అలాగే బ్యాంకుల కార్యకలాపాలు తీర్చిదిద్ది వాటికి నాయకత్వం వహిస్తుంది.

4) అంతిమ ఋణదాత: మార్కెట్లోని అన్నిరకాల పరపతి సౌకర్యాలు ఉపయోగించుకున్న తర్వాత ఇంకా ద్రవ్యత్వ ఇబ్బందులున్నప్పుడు రిజర్వు బ్యాంకు వాణిజ్య బ్యాంకులకు, డిస్కౌంటు గృహాలకు, ఇతర పరపతి సంస్థలకు కొన్ని షరతులకు లోబడి వాటి వినిమయ బిల్లులను రీడిస్కౌంట్ చేయడం ద్వారా పరపతి అందిస్తూ అంతిమ ఋణదాతగా పనిచేస్తుంది.

5) క్లియరింగ్ హౌస్ల నిర్వహణ: వ్యాపార అవసరాల నిమిత్తం బ్యాంకు ఖాతాదార్లు చెక్కుల ద్వారా చెల్లింపులు చేస్తుంటాయి. వేరువేరు ఖాతాదార్లు వేరువేరు బ్యాంకులలో తమ ఖాతాలు కలిగి ఉండటం వల్ల వివిధ బ్యాంకుల మీద ఈ చెక్కులు జారీ అవుతూ ఉంటాయి. వివిధ బ్యాంకుల మధ్య ఖాతాదార్ల చెక్కులకు సంబంధించిన సొమ్ము వారి వారి ఖాతాలలో జమచేయడానికి రిజర్వు బ్యాంకు తమవద్ద ఉన్న వివిధ బ్యాంకుల ఖాతాలను సర్దుబాటు చేస్తూ వసూళ్ళ చెల్లింపులు సులభతరం చేయడానికి వివిధ నగరాలలో క్లియరింగ్ హౌస్లు నిర్వహిస్తుంది.

6) విదేశీ మారక ద్రవ్యం పరిరక్షణ: రిజర్వు బ్యాంకు విదేశీ మారక ద్రవ్యంను పరిరక్షిస్తుంది. విదేశీ మారక ద్రవ్యం మారకం రేటులను స్థిరంగా ఉంచవలసిన బాధ్యత రిజర్వు బ్యాంకుది. విదేశీ మారక నిల్వలను నిర్వహిస్తూ వాటి వినియోగాన్ని నియంత్రణ చేస్తుంది.

7) పరపతి నియంత్రణ: ఆర్థిక వ్యవస్థలోని పరపతి పరిమాణాన్ని తగిన ద్రవ్య విధానం ద్వారా కేంద్ర బ్యాంకు నియత్రిస్తుంది. ద్రవ్యోల్బణం సమయంలో పరపతి తగ్గిస్తుంది. ఆర్థిక వ్యవస్థ తిరోగమన పరిస్థితి ఎదుర్కొంటున్న సమయంలో పరపతి సప్లయ్ పంచుతుంది.

రిజర్వు బ్యాంకు ఆశయాలు:

- కరెన్సీ నోట్ల జారీని క్రమబద్ధం చేయటం.

- దేశంలో ద్రవ్య స్థిరత్వాన్ని సాధించటం.

- వాణిజ్య బ్యాంకులకు మార్గదర్శకత్వం వహించటం.

- దేశంలో పరపతి వ్యవస్థను నియంత్రించటం

- దేశవ్యాప్తంగా ఒకే పరపతి విధానాన్ని రూపొందించి అమలు చేయడం.

ప్రశ్న 7.

ద్రవ్యోల్బణాన్ని నిర్వచించి, కారణాలను వివరించండి.

జవాబు:

సాధారణ ధరల స్థాయిలో స్థిరమైన, గ్రహించదగిన పెరుగుదల పరిస్థితిని ద్రవ్యోల్బణం అంటారు. ఇది అనేక విధాలుగా ప్రజల ఆర్థిక జీవితాన్ని, సంక్షేమాన్ని ప్రభావితం చేస్తుంది. ఇది ఉత్పత్తి విలువ, పంపిణీ విలువ ప్రభావితం కలిగి ఉంటుంది.

ద్రవ్యోల్బణానికి కారణాలు: ద్రవ్యోల్బణం అధిక డిమాండు వల్లగాని, అల్ప సప్లయ్ వల్లగాని, ఉత్పత్తి వ్యయం పెరుగుదల వల్లగాని ఏర్పడుతుంది. ఈ పరిస్థితులకు దారితీసే పలు అంశాలు.

a) వస్తువుల సమిష్ఠి డిమాండ్ పెరుగుదల:

- అధిక జనాభా పెరుగుదల రేటు.

- ఆర్థికాభివృద్ధి వల్ల తలసరి ఆదాయాలు పెరగడం.

- ఉద్యోగిత కార్యక్రమాలు, సంక్షేమ కార్యక్రమాలపై ప్రభుత్వం అధికంగా ఖర్చుచేయడం.

- ఆర్థిక వ్యవస్థలో ద్రవ్య సప్లయ్ పెరగడం.

- ప్రత్యక్ష పన్నురేట్లు తగ్గించటం.

- లోటు బడ్జెట్ విధానాన్ని అనుసరించడం.

![]()

b) అల్ప సప్లయ్ కారణాలు:

- వ్యవసాయ రంగంలో ఋతుపవనాలు విఫలం కావడం, వరదలు, పంటలకు తెగులు రావడం, కల్తీ విత్తనాల వాడకం మొదలైనవి.

- సంస్థాగత పరపతి తగినంత లభించనందువల్ల పెట్టుబడి కొరత ఏర్పడటం.

- ఉత్పాదకాలు, ముడిపదార్థాల సప్లయి లేకపోవడం లేదా కొరతగా ఉండటం.

- విద్యుత్ కొరత, కార్మికుల అశాంతి మొదలైన కారణాల వల్ల స్థాపిత శక్తి పూర్తిగా వినియోగించుకోలేకపోవటం.

- కొన్ని పరిశ్రమల దీర్ఘ ఫలనకాలం.

- దేశంలో వినియోగానికి సప్లయ్ తగ్గించి ఎగుమతులు చేయడం.

c) ఉత్పత్తి వ్యయం పెరుగుదలకు కారణాలు:

- ఉత్పత్తి కారకాల ధరలు పెరగడం.

- పన్నుల రేట్లు పెరగడం.

- ఆధునిక పద్ధతులు ఉపయోగించకుండా పాత పద్ధతులలో ఉత్పత్తి చేయడం.

- అధిక ధరలకు యంత్రాలను, పనిముట్లను దిగుమతి చేయడం.

ప్రశ్న 8.

ద్రవ్యోల్బణ కారణాలను పేర్కొని, దాని ప్రభావాన్ని తెలపండి.

జవాబు:

సాధారణ పరిభాషలో ద్రవ్యోల్బణమనగా ధరల పెరుగుదల. కేవలం ఒక్కసారి ధరలు పెరిగినంత మాత్రాన దానిని ద్రవ్యోల్బణం అని అనకూడదు. నిర్విరామంగా ధరలు పెరుగుతుంటే దానినే ద్రవ్యోల్బణం అంటారు. భారతదేశంలో ద్రవ్యోల్బణ సమస్య ఉంది.

ద్రవ్యోల్బణ నిర్వచనం: వివిధ ఆర్థిక శాస్త్రవేత్తలు ద్రవ్యోల్బణం గూర్చి వివిధ నిర్వచనాలు ఇచ్చారు.

- హాట్రే అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, “కరెన్సీ నోట్లను అధికంగా జారీ చేయటాన్నే ద్రవ్యోల్బణమందురు”.

- డాల్టన్ అభిప్రాయం ప్రకారం, “ద్రవ్యోల్బణమనగా అధిక ద్రవ్యం తక్కువ వస్తువులను వెంటాడటం”.

- కిమ్మరర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, “వ్యాపార అవసరాలకు మించి కరెన్సీ ఉండటాన్నే ద్రవ్యోల్బణ మందురు”.

- క్రౌథర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, “ద్రవ్య విలువ పడిపోవడం అనగా ధరలు పెరగటాన్ని ద్రవ్యోల్బణమని చెప్పవచ్చు”.

వస్తువుల సప్లై, డిమాండ్లలో అసమతౌల్యం ఏర్పడటం వలన ధరల స్థాయిలో నిర్విరామంగా పెరుగుదల ఏర్పడును. అటువంటి ధరల పెరుగుదలనే ద్రవ్యోల్బణంగా చెప్పవచ్చు. ప్రతి ధర పెరుగుదలను ద్రవ్యోల్బణంగా చెప్పకూడదు. ధరల పెరుగుదల గణనీయమైందిగా, నిర్విరామంగా కొనసాగినపుడే ద్రవ్యోల్బణం ఏర్పడిందని చెప్పాలి. ద్రవ్యోల్బణ ప్రభావం లేదా ఫలితాలు: ధరల పెరుగుదల ముఖ్యంగా ఉత్పత్తి, పంపిణీలపై ఎటువంటి ప్రభావం కలిగించునో పరిశీలిద్దాం.

ఉత్పత్తిపై ప్రభావం: ద్రవ్యోల్బణం ఏర్పడినప్పుడు ధరలు పెరుగుటచే ఉత్పత్తిదారులకు ప్రోత్సాహకరంగా ఉంటుంది. ధరలు పెరుగుట వల్ల లాభాలు పెరుగుతాయి. దీనివల్ల పెట్టుబడి పెరిగి ఉత్పత్తి పెరుగును. దీనివల్ల ఉద్యోగిత, ఆదాయాలు పెరిగి ఉత్పత్తి మరింతగా పెరుగుతుంది. ఇది సంపూర్ణ ఉద్యోగితకు దారితీస్తుంది. ఆర్థిక వ్యవస్థ సంపూర్ణ ఉద్యోగితను చేరుకున్న తరువాత ధరలు పెరుగుదల ఉత్పత్తిని పెంచదు. ధరలు పెరుగుదల ఒక మోతాదు ఉన్నా ఇది ఉత్పత్తి పెరుగుదలకు దారితీస్తుంది.

ధరల పెరుగుదల విపరీతంగా ఉన్నా, అనగా అతి ద్రవ్యోల్బణం ఉన్నా వ్యాపార రంగంలో అస్థిర పరిస్థితులు ఏర్పడి ఉత్పత్తి మీద ప్రతికూల ప్రభావాన్ని చూపుతుంది. అతి ద్రవ్యోల్బణం వల్ల ఆర్థిక స్థిరత్వం దెబ్బతిని ఆర్థిక వ్యవస్థలో సమస్యలేర్పడతాయి. దీనివల్ల రాజకీయ, ఆర్థిక అస్థిరత్వం ఏర్పడి ఉత్పత్తి, ఉద్యోగితా స్థాయిలపై ప్రతికూల ప్రభావం చూపుతుంది. ఆర్థిక వ్యవస్థలో వస్తువుల కొరత, నల్ల బజారు కార్యకలాపాలు ఏర్పడి సామాన్య ప్రజలకు వస్తువులు అందుబాటులో ఉండక వారి జీవన ప్రమాణ స్థాయిని దెబ్బతీయును.

పంపిణీపై ప్రభావం: సమాజంలోని ప్రజలను మూడు విధాలుగా విభజించవచ్చు. అవి:

- నిశ్చిత ఆదాయం పొందేవారు.

- వ్యాపారస్తులు

- ఋణాలు ఇచ్చేవారు, పుచ్చుకొనేవారు, ద్రవ్యోల్బణ ప్రభావం ఈ వర్గాలవారిపై ఏ విధంగా ఉంటుందో తెలుసుకోవచ్చు.

a) నిశ్చిత ఆదాయం పొందేవారు, శ్రామిక వర్గంవారు: ద్రవ్యోల్బణం ఏర్పడినపుడు ధరలు పెరుగుతాయేమో గాని నిశ్చితమైన ఆదాయం పొందేవారి ఆదాయం పెరగదు. కనుక ఈ వర్గం వారు ద్రవ్యోల్బణం ఏర్పడినపుడు నష్టపోతారు. ద్రవ్యోల్బణ సమయంలో వస్తు సేవలు, వస్తు సేవల ధరలు పెరిగినంతగా వారి వేతనాలు పెరగకపోవడం వల్ల శ్రామిక వర్గం వారు నష్టపోతారు. శ్రామిక సంఘాలు బలమైనవిగా ఉన్నా ధరలు పెరుగుదలకు అనుగుణంగా వేతనాలను పొందవచ్చు. అట్లా కాని పక్షంలో శ్రామిక వర్గం నష్టపోతుంది.

![]()

b) వ్యాపారస్తులు: ద్రవ్యోల్బణం ఏర్పడినప్పుడు ధరలు పెరుగుతాయి, కనుక వ్యాపారస్తుల లాభాలు పెరుగుతాయి. వ్యాపారానికి అయ్యే వ్యయం మాత్రం ఒప్పందం ప్రకారం నిలకడగా ఉంటుంది. అందువల్ల ధరలు పెరిగితే వ్యాపారస్తులు లాభాన్ని పొందుతారు.

ఋణాలు ఇచ్చేవారు పుచ్చుకొనేవారు: ద్రవ్యోల్బణం ఏర్పడినప్పుడు ఋణాలు ఇచ్చేవారు అనగా ఋణదాతలు నష్టపోతారు. ఈ సమయంలో ఋణాలు తీసుకొనేవారు లాభాన్ని పొందుతారు.

ద్రవ్యోల్బణం వల్ల ఉద్యోగితా స్థాయి పెరుగుతుంది. ధరలు పెరుగుదల వల్ల ఉత్పత్తి పెరిగి, ఉద్యోగితా స్థాయి పెరుగుతుంది. ద్రవ్యోల్బణం వల్ల ధరలు పెరిగి, ఎగుమతులు తగ్గి విదేశీ వ్యాపారంలో లోటు ఏర్పడుతుంది. ద్రవ్యోల్బణ పరిస్థితులు ధనవంతులను ధనవంతులుగా, పేదవారిని నిరు పేదలుగాను తయారుచేసి అసమానతలను పెంచుతుంది. అందువల్ల ద్రవ్యోల్బణాన్ని అరికట్టాలి.

ప్రశ్న 9.

ద్రవ్యోల్బణ నివారణ చర్యలు తెలపండి.

జవాబు:

దీర్ఘకాలంలో సాధారణ ధరల స్థాయిలో నిరంతరమైన పెరుగుదలను ద్రవ్యోల్బణం అని అంటారు. పరిమిత ద్రవ్యోల్బణం ఆర్థికాభివృద్ధికి దోహదం చేస్తుంది. అతి ద్రవ్యోల్బణం ఆర్థికాభివృద్ధిని నిరోధిస్తుంది. ద్రవ్యోల్బణాన్ని నివారించడానికి ప్రభుత్వం అనేక చర్యలను చేపడుతుంది. అవి:

1) ద్రవ్యపరమైన చర్యలు: ద్రవ్యపరమైన చర్యలు ఆర్థిక వ్యవస్థలో ద్రవ్య సప్లయ్న క్రమబద్ధం చేస్తాయి. బ్యాంకులు పరపతిని క్రమబద్ధం చేయటం ద్వారా ద్రవ్య సప్లయిని నియంత్రణ చేయటం జరుగుతుంది. కేంద్ర బ్యాంకు పరిమాణాత్మక, గుణాత్మక పరపతి నియంత్రణ సాధనాల ద్వారా ద్రవ్యం సప్లయ్న నియంత్రణ చేయవచ్చు.

2) కోశ విధానాలు: ద్రవ్యోల్బణ కాలంలో ప్రభుత్వం మిగులు బడ్జెట్ను ప్రవేశపెట్టడానికి పన్ను రేట్లను పెంచటం, కొత్తగా పన్నులను విధించడం మొదలగువాటిని కోశపరమైన చర్యలు అంటారు.

3) ద్రవ్యేతర అంశాలు:

a) ఉత్పత్తిని పెంచటం: వస్తుత్పత్తిని పెంచటం ద్వారా ద్రవ్యోల్బణాన్ని అరికట్టవచ్చు. ఉత్పత్తిని పెంచటానికి ఈ క్రింది చర్యలు చేపట్టాలి.

- ఉత్పాదక వనరులను సక్రమంగా కేటాయించడం.

- దేశీయంగా ఉన్న వస్తూ కొరతను దిగుమతుల ద్వారా ద్రవ్యోల్బణాన్ని అరికట్టవచ్చు.

b) వేతనాలు: వేతనాల పెరుగుదలకు, వస్తు ధరల పెరుగుదలకు దగ్గర సంబంధం ఉంది. సక్రమమైన వేతన విధానాలను అమలు చేయాలి.

c) రేషనింగ్: ద్రవ్యోల్బణాన్ని నివారించే ప్రత్యక్ష చర్య వస్తువు ధరలను అమలు చేయటం, అదుపులో ఉంచటం. చట్టబద్ధంగా ప్రతి వస్తువుకు గరిష్ఠ ధరను నియంత్రించి ఆ ధర కంటే ఎక్కువ ధరకు అమ్మకుండా చర్యలు తీసుకోవాలి.

d) బ్లాక్ మార్కెటింగ్ను అరికట్టుట: అక్రమ వస్తు నిల్వలను అదుపు చేయుట ద్వారా వస్తువుల ధరలను అదుపు చేయవచ్చు. ప్రభుత్వ నియమ, నిబంధనలకు వ్యతిరేకంగా నిల్వచేసే వ్యాపారస్తులను కఠినంగా శిక్షించాలి.

ప్రశ్న 10.

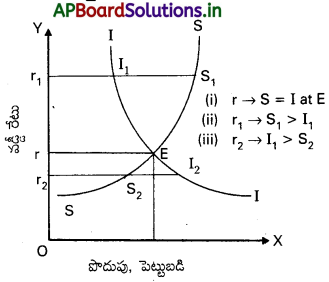

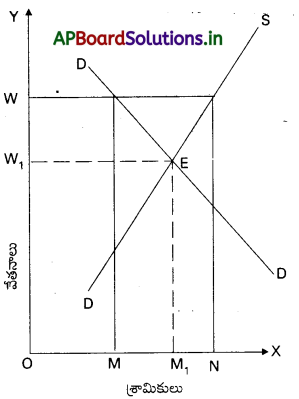

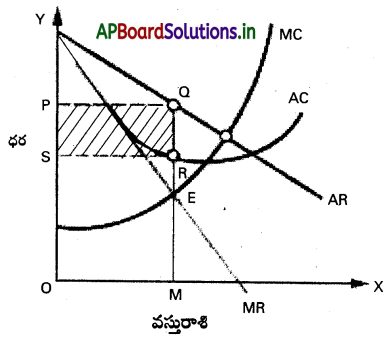

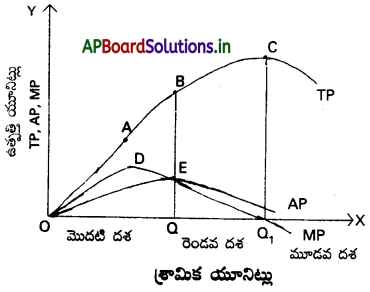

“ద్రవ్యోల్బణ విరామం” అనే భావనను పటం సహాయంతో వివరించండి.

జవాబు:

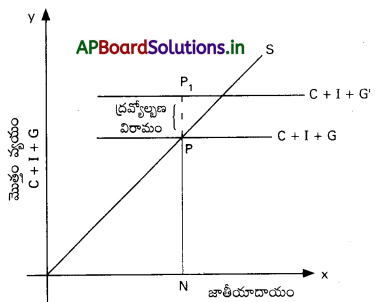

జె.యం. కీన్స్ “ద్రవ్యోల్బణ విరామం” అనే భావనను ప్రవేశపెట్టారు. కీన్స్ అభిప్రాయంలో ఆర్థిక వ్యవస్థలో ద్రవ్య సప్లయ్ పెరుగుదల, నిరుపయోగ వనరులున్నంత కాలం ద్రవ్యోల్బణ పరిస్థితులకు దారితీయదు. కారణం ఇలాంటి పరిస్థితులలో ఉత్పత్తి పెరుగుతుందే తప్ప ధరలు పెరగవని కీన్స్ వాదన. ఆర్థిక వ్యవస్థ సంపూర్ణ ఉద్యోగితా స్థాయిని చేరుకున్న తరువాత ద్రవ్య సప్లై పెరిగితే దాని ప్రభావం పూర్తిగా ధరలపై ఉంటుంది. దీనినే కీన్స్ నిజ ద్రవ్యోల్బణంగా ఉంటుంది. దీనిని ప్రక్క రేఖా పటం ద్వారా తెలియజేయవచ్చు.

పై రేఖా పటంలో C + I + G ఆర్థిక వ్యవస్థలోని మొత్తం వ్యయం, పెట్టుబడి, ప్రభుత్వ వ్యయం తెలుపు తుంది. O.S సమిష్టి సప్లయిని తెలియజేయును. P బిందువు వద్ద ‘N’ స్థాయిలో ఆర్థిక వ్యవస్థ సంపూర్ణ ఉద్యోగితా స్థాయిని చేరుకుంటుంది. ‘P’ బిందువు వరకు ద్రవ్యోల్బణం ఏర్పడదు. ‘P’ బిందువు తరువాత ప్రభుత్వ వ్యయం పెరగడం వల్ల ధరలు పెరుగుతాయి. పై రేఖా పటంలో ధరల పెరుగుదల P నుంచి P’ వరకు సూచించడమైంది. రేఖా పటంలోని P నుంచి P’ వరకు మధ్యగల తేడా ‘ద్రవ్యోల్బణ విరామం” తెలియజేయును.

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

వస్తు మార్పిడి విధానం

జవాబు:

ఆర్థిక వ్యవస్థలో ద్రవ్యం వాడుకలోకి రాకముందు “వస్తు మార్పిడి విధానం” అమలులో ఉండేది. అప్పుడు జనాభా పరిమితంగా ఉండి, వ్యక్తుల కోరికలు సాధారణ స్థాయిలో ఉండేవి. ఈ విధానంలో వ్యక్తులు వస్తువులకు బదులుగా వస్తువులను వినిమయంగా పొందటాన్ని వస్తు మార్పిడి విధానం అంటారు. ఇలాంటి మార్పిడికి ప్రధాన కారణం మానవుల ‘అవసరాలు’. ఆర్థిక కార్యకలాపాలు పరిమితంగా ఉండి, వ్యక్తుల కోరికలు సాధారణంగా ఉన్నంత వరకు ఈ విధానం కొనసాగుతుంది. జనాభా పెరిగి, కోరికలలో మార్పులు సంభవించి, వర్తక వాణిజ్య వ్యవహారాలు పెరగడంతో ఈ విధానం అనేక ఇబ్బందులను ఎదుర్కొనవలసి వచ్చింది.

వస్తు మార్పిడి విధానంలోని సమస్యలు:

1) కోర్కెల సమన్వయము లోపించుట: వస్తు మార్పిడి విధానం సాఫీగా జరగాలంటే ఇరుపక్షాల వారి కోరికలలో సమన్వయం కుదరాలి. ఉదా: వరి పండించే వ్యక్తి వస్త్రం పట్ల అవసరం, వస్త్రం నేసే వ్యక్తికి వరి అవసరం ఏక కాలంలో కలగాలి. అలాగైతేనే వినిమయం లేదా మార్పిడికి అవకాశం ఏర్పడుతుంది. ఇరువురి కోరికలలో సమన్వయం కుదరకపోతే మార్పిడి అసాధ్యమవుతుంది.

2) సంపద నిల్వ చేయడంలో ఇబ్బంది: మార్పిడికి ఉపయోగించే అన్ని వస్తువులను ‘నిల్వ’ ఉంచే అవకాశం ఉండదు. కారణం కొన్ని రకాల వస్తువులను ‘నిల్వ’ ఉంచడం వల్ల అవి పాడైపోయే అవకాశం ఉంది. కాలం గడిచే కొద్ది ఇలాంటి వస్తువుల విలువ క్షీణించడం, కొన్నిసార్లు నశించడం జరగవచ్చు. ఉదా: పశువులు, కూరగాయలు, ఆహార ధాన్యాలు మొదలైనవి.

3) వస్తువుల అవిభాజ్యత: కొన్ని వస్తువులను విభజించడం వల్ల వాటి విలువ క్షీణించవచ్చు లేదా పూర్తిగా నశించవచ్చు. ఉదా: పశువులు, పనిముట్లు, యంత్రాలు. ఇలాంటి వాటి విషయంలో విభజించటానికి వీలుండదు. అందువల్ల మార్పిడి సాధ్యం కాదు.

4) విలువను నిర్ణయించే కొలమానం లేకపోవుట: వస్తు మార్పిడి విధానంలో వస్తువుల విలువలను ఇతర వస్తువుల విలువలో చెప్పవలసి వస్తుంది. అంటే వస్తువుల విలువలను ఖచ్చితంగా కొలిచే కొలమానం / సాధనం లేకపోవడం వల్ల ఈ విధానాన్ని అమలుచేయడం ఎంతో కష్టమౌతుంది.

ప్రశ్న 2.

ద్రవ్య నిర్వచనాలు.

జవాబు:

ద్రవ్యమునకు పూర్వం వస్తు మార్పిడి విధానం అమలులో ఉండేది. వ్యక్తి తాను ఉత్పత్తి చేసిన వస్తువులను ఇతర వస్తువులతో మార్పిడి చేసుకొను విధానాన్నే వస్తు మార్పిడి విధానమంటారు. ఈ విధానంలో కొన్ని ఇబ్బందులు ఉండటం వల్ల దీనికి బదులు ద్రవ్యాన్ని ప్రవేశపెట్టడమైంది.

నిర్వచనాలు: వివిధ ఆర్థిక శాస్త్రవేత్తలు ద్రవ్యానికి సంబంధించి వివిధ నిర్వచనాలను ఇచ్చారు.

క్రౌధర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, “వినిమయ సాధనంగా అందరూ అంగీకరించేది, విలువల కొలమానంగా ఉపయోగించబడేదే ద్రవ్యం”.

రాబర్ట్సన్ ప్రకారం, “వస్తు క్రయ విక్రయ చెల్లింపులలో, ఇతర వ్యవహారాల పరిష్కారాలలో అధికంగా జనామోదం పొందింది”. ద్రవ్యంగా చెప్పవచ్చును.

సెలిగ్మన్ ‘ఏ వస్తువుకు అయితే సర్వజనాంగీకారం ఉంటుందో దానినే ద్రవ్యం’గా నిర్వచించాడు.

కొంతమంది అభిప్రాయం ప్రకారం చట్టం దేనిని ద్రవ్యమంటుందో అదే ద్రవ్యం అంటారు.

![]()

ప్రశ్న 3.

ద్రవ్యం

రకాలు.

జవాబు:

క్రౌధర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం “వినిమయ సాధనంగా అందరూ అంగీకరించేది, విలువ కొలమానంగా ఉపయోగపడేదే ద్రవ్యం”.

ద్రవ్య రకాలు:

1) వస్తురూప ద్రవ్యం/ ప్రాతినిద్య ద్రవ్యం: ద్రవ్యం ప్రవేశపెట్టిన తొలిదశలో కొన్ని వస్తువులు ద్రవ్యంగా పరిగణించబడేవి. జంతువులు, బంగారు, వెండి మొదలగు వాటిని ద్రవ్యంగా ఉపయోగించారు. ఈ విధమైన ద్రవ్యాన్ని వస్తు రూప ద్రవ్యం లేదా పుల్ బాడీడ్ ద్రవ్యం అంటారు.

నాణేలు, కరెన్సీ నోట్లు ఈ రకానికి చెందుతాయి. ఇది ద్రవ్యానికి ప్రాతినిధ్యం వహిస్తాయి. కాబట్టి వీటిని ప్రాతినిధ్య ద్రవ్యం అంటారు. వీటి ముఖ విలువ కంటే అంతర్గత విలువ తక్కువగా ఉంటుంది.

2) చట్టబద్ధ ద్రవ్యం, ఐచ్ఛిక ద్రవ్యం: చట్టబద్ధ ద్రవ్యం అనగా ప్రభుత్వంచే చట్టరీత్యా గుర్తింపు పొందిన ద్రవ్యాన్ని చట్టబద్ధ ద్రవ్యం అని అంటారు. ఈ ద్రవ్యానికి చట్టబద్ధత ఉన్నందువల్ల ప్రతి ఒక్కరూ వస్తుసేవల కొనుగోలుకు, అమ్మకానికి దీనిని వినిమయ మాధ్యమంగా తప్పనిసరిగా అంగీకరించాలి.

ద్రవ్యానికి ప్రత్యామ్నాయంగా వాడే ఏ పరపతి సాధనాన్ని అయినా ఐచ్ఛిక ద్రవ్యంగా పరిగణించవచ్చు. ఉదా: బిల్లులు, ప్రామిసరి నోట్లు, బాండ్లు, ట్రెజరీ బిల్లులు మొదలగు ద్రవ్యాన్ని అంగీకరించమని ఏ ఒక్కరిని బలవంతం చేయడానికి వీలుకాదు.

3) లోహ ద్రవ్యం, కాగితపు ద్రవ్యం: అన్ని రకాల నాణేలు లోహ ద్రవ్యం క్రిందికి వస్తాయి. నాణేల తయారీకి వెండి, నికెల్, స్టీల్ మొదలగు లోహాలను ఉపయోగిస్తారు.

కాగితంపై ముద్రించిన ద్రవ్యాన్ని కాగితపు ద్రవ్యం అని అంటారు. అన్ని కరెన్సీ నోట్లు కాగితం ద్రవ్యం క్రిందకు వస్తాయి.

4) ప్రామాణిక ద్రవ్యం, టోకెన్ ద్రవ్యం: ప్రామాణిక ద్రవ్యం ముఖ విలువ, అంతర్గత విలువ ఒకటిగానే ఉంటాయి. ప్రభుత్వం కరెన్సీని ముద్రించడానికి ఏదైనా ఒక లోహాన్ని ప్రమాణంగా తీసుకుంటుంది.

ద్రవ్యం అంతర్గత విలువ కంటే ముఖ విలువ ఎక్కువగా ఉంటే దీనిని టోకెన్ ద్రవ్యం అంటారు. ఇది పరివర్తనాత్మకం కాదు. దీనిని ప్రజలు అన్ని రకాల వ్యవహారాలలో వినిమయ మాధ్యమంగా మాత్రమే అంగీకరిస్తారు.

ప్రశ్న 4.

ద్రవ్యం ప్రాథమిక విధులు.

జవాబు:

ద్రవ్యం ప్రాథమిక విధులు:

1) వినిమయ మాధ్యమం: ద్రవ్యం వినిమయ మాధ్యమంగా వ్యవహరిస్తుంది. ఏ వస్తువైనా ముందుగా ద్రవ్యంతో మార్పిడి చేసుకొని, ఆ తరువాత ఆ ద్రవ్యంలో మరి ఏ ఇతర వస్తువునైనా కొనుగోలు చేయవచ్చు. ఆ విధంగా ద్రవ్యం |అనే వినిమయ మాధ్యమం ద్వారా ప్రజలు వస్తు సేవలను వినిమయం చేసుకోవచ్చు.

2) విలువల కొలమానం: వస్తు సేవల విలువ కొలమానంగా ద్రవ్యం వ్యవహరిస్తుంది. వ్యాపార వ్యవహారాలను సులువైనవిగా, సులభతరమైనవిగా మార్చింది. ప్రతి వస్తువు విలువను ద్రవ్య యూనిట్లో వ్యక్తపరచడం జరుగుతుంది. దీనిని ధర అంటారు. ద్రవ్యం యూనిట్ విలువ స్థిరంగా ఉన్నప్పుడు మాత్రమే అది సంతృప్తికరమైన కొలమానంగా పనిచేస్తుంది.

ప్రశ్న 5.

వాణిజ్య బ్యాంకు డిపాజిట్ల రకాలు.

జవాబు:

సంస్థాగత పరపతిని సమకూర్చే విషయంలో వాణిజ్య బ్యాంకుల ప్రాముఖ్యత ఎక్కువగా ఉంది. దేశ ఆర్థిక కార్యకలాపాలలో వాణిజ్య బ్యాంకుల పాత్ర గణనీయమైంది. వాణిజ్య బ్యాంకులు ప్రజల వద్ద నుండి పొదుపు మొత్తాలను సమీకరించి వాటిని ఉత్పాదక కార్యకలాపాల కోసం పెట్టుబడిగా ఉపయోగించవచ్చు. పొదుపు, పెట్టుబడులను సమన్వయ పరచడానికి వాణిజ్య బ్యాంకులు తోడ్పడతాయి. వాణిజ్య బ్యాంకులు ద్రవ్యాన్ని సృష్టిస్తాయి. ఈ బ్యాంకులు ముఖ్యంగా ప్రజల దగ్గర నుండి డిపాజిట్లను సేకరించి ఋణాలు మంజూరు చేస్తాయి. డిపాజిట్ల మీద ఇచ్చే వడ్డీ కంటే ఋణాల మీద వసూలు చేసే వడ్డీ ఎక్కువగా ఉంటుంది. వాణిజ్య బ్యాంకులు కొన్ని ప్రయోజనాలకు మాత్రమే పరపతిని సమకూర్చడం ద్వారా ఆర్థిక కార్యకలాపాల స్వభావ, స్వరూపాలను నిర్ణయించగలవు.

వాణిజ్య బ్యాంకుల విధులు: వాణిజ్య బ్యాంకులు నిర్వహించే విధులను ముఖ్యంగా రెండు విధాలుగా విభజించవచ్చు. అవి: ప్రాథమిక విధులు, అనుషంగిక విధులు.

1) ప్రాథమిక విధులు: వాణిజ్య బ్యాంకుల యొక్క ప్రాథమిక విధులు ప్రజల దగ్గర నుండి డిపాజిట్లను సేకరించడం, ఖాతాదారులకు ఋణాలను మంజూరు చేయుట.

డిపాజిట్లను స్వీకరించుట: వాణిజ్య బ్యాంకులు ప్రజల నుండి డిపాజిట్లను స్వీకరిస్తాయి. ఖాతాదారులు బ్యాంకులో సొమ్మును డిపాజిట్ చేసినపుడు ఆ మొత్తం వారి ఖాతాలో జమ అవుతుంది. ఇటువంటి డిపాజిట్లను ప్రాథమిక డిపాజిట్లు లేదా సాధారణ డిపాజిట్టు అని అంటారు. వాణిజ్య బ్యాంకులు స్వీకరించే డిపాజిట్లు అనేక రకాలుగా

ఉంటాయి.

![]()

a) కరెంట్ డిపాజిట్లు: కరెంట్ డిపాజిట్లలోని సొమ్మును ఖాతాదారుడు అడిగిన వెంటనే బ్యాంకు చెల్లిస్తుంది. ఖాతాదారుడు తన సొమ్మును తీసుకునేటప్పుడు ముందుగా బ్యాంకుకు తెలియపరచవలసిన అవసరం లేదు. కాని ఈ డిపాజిట్లకు బ్యాంకు వడ్డీ చెల్లించదు. సాధారణంగా వ్యాపారస్తులు తమ వ్యాపార వ్యవహారాల చెల్లింపు కోసం కరెంటు డిపాజిట్లను చేయుదురు.

b) ఫిక్స్డ్ డిపాజిట్లు: ఈ డిపాజిట్లు ఒక నిర్ణీత కాలానికి సంబంధించినవై ఉంటాయి. ఈ డిపాజిట్లు నిర్ణయించిన కాల వ్యవధి లోపల చెల్లించబడవు. వీటినే గడువు డిపాజిట్లు లేదా కాల పరిమితి డిపాజిట్లు అని కూడా అందురు. వీటిపై బ్యాంకులు ఎక్కువ వడ్డీని చెల్లిస్తాయి.

c) సేవింగ్ డిపాజిట్లు: ప్రజలు తమ వద్దనున్న చిన్నచిన్న పొదుపు మొత్తాలను బ్యాంకులలో సేవింగ్ డిపాజిట్లుగా దాచుకుంటారు. ఈ డిపాజిట్లను అవసరమయినప్పుడు తీసుకోవచ్చు. కానీ వీటిపై కొన్ని షరతులు ఉంటాయి. కొంత గరిష్ట మొత్తానికి మించి తీసుకోకూడదు. వీటిపై బ్యాంకులు స్వల్ప వడ్డీని చెల్లిస్తాయి.

d) రికరింగ్ డిపాజిట్లు: కాల పరిమితి డిపాజిట్లలో ఒక రకం రికరింగ్ డిపాజిట్లు ఒకేసారి పెద్ద మొత్తంలో పొదుపు చేయలేని వారికి ఈ డిపాజిట్లు సౌకర్యంగా ఉంటాయి. ప్రతి నెల 10 గాని అంతకన్నా కొన్ని రెట్లు అదనంగాగాని ఒక సంవత్సరం లేదా కొన్ని సంవత్సరాల వ్యవధికి ఈ ఖాతాలో జమ చేయవచ్చు. పై డిపాజిట్లేగాక రికరింగ్ డిపాజిట్లు, సీజనల్ డిపాజిట్లు, చిల్డ్రన్ బెనిఫిట్ డిపాజిట్లు మొదలైనవి కూడా ఉంటాయి. 2) అనుషంగిక విధులు: బాంకులు నిర్వహించే ప్రాథమిక విధుల ఫలితంగా ‘ప్రాతినిథ్య విధులు’ ఏర్పడతాయి.

- బాంకులు ఖాతాదారుల ప్రతినిధులుగా వారి తరపున బీమా ప్రీమియమ్లు, కరెంట్ బిల్లులు మొదలైన వాటిని ఖాతాదారుల ఆదేశానుసారం నిర్ణీత సమయాల్లో చెల్లించుట.

- బాంకులు ఖాతాదారులు ‘ఏజెంట్గా ‘ కంపెనీల షేర్లను, రుణ పత్రాలను కొనిపెడతాయి.

- ఖాతాదారుల తరపున డ్రాఫ్టు ద్వారా, చెక్ ల ద్వారా, తంతి తపాలా ద్వారా సొమ్ము బదిలీ చేస్తుంది.

ప్రశ్న 6.

వాణిజ్య బ్యాంకు – కేంద్ర బ్యాంకు.

జవాబు:

వాణిజ్య బ్యాంకు: ఇతరులకు ఇవ్వడానికి ద్రవ్యం కలిగిన వారి నుంచి లేదా తమ ఆదాయాల నుంచి పొదుపు చేసే వారి నుంచి బ్యాంకు ద్రవ్యం వసూలు చేసి దానిని అవసరమైన వారికి ఋణంగా ఇస్తుంది.

కేంద్ర బ్యాంకు: దేశంలోని బ్యాంకింగ్ వ్యవస్థకు కేంద్ర బ్యాంకు శిఖరం. ఇది బ్యాంకింగ్ వ్యవస్థలో బ్యాంకుల ఆర్థిక కార్యకలాపాలను పర్యవేక్షిస్తూ, నియంత్రిస్తూ, క్రమబద్ధీకరిస్తుంది.

వాణిజ్య బ్యాంకు

- వాణిజ్య బ్యాంకుల ప్రాథమిక విధి డిపాజిట్ల సేకరణ, ఋణాల మంజూరు.

- వాణిజ్య బ్యాంకులు ఖాతాదారులకు ఏజెంట్, సలహా దారుగా వ్యవహరిస్తాయి.

- ప్రజల నుంచి స్వీకరించిన డిపాజిట్ల నుంచి పరపతిని సృష్టిస్తాయి.

- వాణిజ్య బ్యాంకులు కొనుగోలుదారుడు అమ్మకం దారునికి ఇచ్చిన వినిమయ బిల్లులు డిస్కౌంట్ చేసుకుంటాయి.

- ఇది విదేశీ మారక ద్రవ్యం విలువను, వాటి వినిమయాన్ని నిమిత్తం విదేశీ మారక ద్రవ్యాన్ని సమకూరుస్తాయి.

కేంద్ర బ్యాంకు

- కేంద్ర బ్యాంకు ప్రాథమిక విధి కరెన్సీ నోట్ల జారీ.

- కేంద్ర బ్యాంకులు ప్రభుత్వానికి, వాణిజ్య బ్యాంకులకు ఏజెంటుగా, సలహాదారుగా వ్యవహరిస్తాయి.

- ఆర్థిక వ్యవస్థలోని పరపతిని ద్రవ్య విధానాల ద్వారా నియంత్రిస్తుంది.

- వాణిజ్య బ్యాంకుల డిస్కౌంట్ హౌస్ల, ఇతర పరపతి సంస్థల వినిమయ బిల్లులను రీడిస్కౌంట్ చేసుకుంటాయి.

- ఎగుమతిదారులకు, దిగుమతిదారులకు వ్యాపార నియంత్రణ చేస్తుంది.

![]()

ప్రశ్న 7.

కేంద్ర బ్యాంకు ఏ విధంగా “అంతిమ ఋణదాత” ?

జవాబు:

కేంద్ర బ్యాంకు విధులలో వాణిజ్య బ్యాంకులకు అంతిమ ఋణదాతగా వ్యవహరించడం ఒకటి. అత్యవసర సమయాలలో వాణిజ్య బ్యాంకులకు సహాయం చేయుటకు కేంద్ర బ్యాంకు సిద్ధంగా ఉంటుంది. కేంద్ర బ్యాంకు వాణిజ్య బ్యాంకులకే కాకుండా డిస్కౌంట్ గృహాలకు, ఇతర పరపతి సంస్థలకు కొన్ని షరతులకు లోబడి వినిమయ బిల్లులను రీడిస్కౌంట్ చేయటం ద్వారా అంతిమ రుణదాతగా పనిచేస్తుంది. కొన్ని ఆస్తులను నగదుగా మార్చుకొని నగదు రిజర్వులను పెంచుకొనే అవకాశం వాణిజ్య బ్యాంకులకు, ఇతర బ్యాంకులకు, ఇతర ద్రవ్య సంస్థలకు అవకాశం ఏర్పడుతుంది. అంతిమ ఋణదాత అంటే అతిక్లిష్ట పరిస్థితులలో వాణిజ్య బ్యాంకులను, ఇతర ద్రవ్య సంస్థలను ఆదుకోవటము.

అత్యవసర పరిస్థితులలో వాణిజ్య బ్యాంకులను కేంద్ర బ్యాంకు ఆదుకుంటుంది. ఋణాలను మంజూరు చేయడానికి కేంద్ర బ్యాంకు వెనకాడదు. అదే సమయంలో పరపతి నియంత్రణ సాధనాల ద్వారా పరపతి ద్రవ్యాన్ని నియంత్రిస్తుంది. అత్యవసర సమయంలో కేంద్ర బ్యాంకు వాణిజ్య బ్యాంకుల సెక్యూరిటీలను హామీగా ఉంచుకొనే ఓవర్ డ్రాఫ్ట్ సౌకర్యం కలుగజేస్తుంది. అందువలన కేంద్ర బ్యాంకును అంతిమ ఋణదాత అని పేర్కొందురు.

ప్రశ్న 8.

కేంద్ర బ్యాంకు లక్ష్యాలు. [Mar. ’17, ’16, ’15]

జవాబు:

దేశంలోని బ్యాంకింగ్ వ్యవస్థకు కేంద్ర బ్యాంకు అత్యున్నతమైనది. బ్యాంకింగ్ వ్యవస్థలో బ్యాంకుల ఆర్థిక కార్యకలాపాలను పర్యవేక్షిస్తుంది, నియంత్రిస్తుంది, క్రమబద్ధీకరిస్తుంది.

కేంద్ర బ్యాంకు లక్ష్యాలు:

1) కరెన్సీ నోట్ల జారీ: ఒక దేశంలో కరెన్సీ నోట్ల జారీలో కేంద్ర బ్యాంకు గుత్తాధిపత్యం కలిగి ఉంటుంది. దీనివల్ల నోట్ల జారీలో ఏకత్వం ఏర్పడుతుంది. కరెన్సీపై విశ్వసనీయత కలుగుతుంది. ఆర్థిక వ్యవస్థ అవసరాలకు అనుగుణంగా ద్రవ్య సప్లయ్ నియంత్రించడానికి వీలుంటుంది.

2) ప్రభుత్వ బ్యాంకరు: కేంద్ర బ్యాంకు ప్రభుత్వ బ్యాంకరుగా, ఏజెంట్గా, సలహాదారుగా వ్యవహరిస్తుంది. ఇది ప్రభుత్వ ద్రవ్య నిధులకు సంబంధించిన లెక్కలు తయారుచేస్తుంది. ప్రభుత్వం తరుపున ద్రవ్యం స్వీకరిస్తూ, ప్రభుత్వం తరుపున ఋణాలు ఇస్తూ ప్రభుత్వ ఋణాన్ని స్వీకరిస్తుంది. ప్రభుత్వానికి ఋణాలను ఇస్తూ, అన్ని ఆర్థిక వ్యవహారాలలో ప్రభుత్వానికి సలహాలను అందిస్తుంది.

3) బ్యాంకుల బ్యాంకరు: కేంద్ర బ్యాంకు ప్రభుత్వానికే కాకుండా బ్యాంకులకు కూడా బ్యాంకరుగా పనిచేస్తుంది. ప్రతి బ్యాంకు చట్ట ప్రకారం తను స్వీకరించిన డిపాజిట్లు మొత్తంలో కొంత శాతం నగదు నిల్వలుగా ఉంచాలి. ఆ నిల్వల నిష్పత్తిని కేంద్ర బ్యాంకు నిర్ణయిస్తుంది. వినిమయబిల్లుల రీడిస్కౌంట్ ద్వారా షెడ్యూల్డు బ్యాంకులకు విత్త సహాయం అందజేస్తుంది. ఇది వాణిజ్య బ్యాంకుల మధ్య ఏర్పడిన లావాదేవీలను పరిష్కరించడానికి క్లియరింగ్ హౌస్ పనిచేస్తుంది.

4) అంతిమ ఋణదాత: మార్కెట్లోని అన్నిరకాల పరపతి సౌకర్యాలు ఉపయోగించుకున్న తరువాత ఇంకా ద్రవ్యత్వ ఇబ్బందులున్నప్పుడు బ్యాంకులకు, డిస్కౌంట్ గృహాలకు, ఇతర పరపతి సంస్థలకు కేంద్ర బ్యాంకు అనేక రకాలుగా విత్త సహాయం అందిస్తూ అంతిమ ఋణదాతలుగా పనిచేస్తుంది.

5) పరపతి నియంత్రణ: ఆర్థిక వ్యవస్థలోని పరపతి పరిమాణాన్ని తగిన ద్రవ్య విధానం ద్వారా కేంద్ర బ్యాంకు నియంత్రిస్తుంది. ద్రవ్యోల్బణం సమయంలో పరపతి తగ్గిస్తుంది. ఆర్థిక వ్యవస్థ తిరోగమన పరిస్థితి ఎదుర్కొంటున్న సమయంలో పరపతి సప్లయ్ పెంచుతుంది.

6) పర్యవేక్షణ: దేశంలోని బ్యాంకింగ్ వ్యవస్థను పర్యవేక్షిస్తుంది. నూతన బ్యాంకుల ఏర్పాటు, బ్యాంకుల విస్తరణకు కేంద్ర బ్యాంకు అనుమతి అవసరం.

దేశంలో ద్రవ్య సుస్థిరతను సాధించుట కేంద్ర బ్యాంకు ప్రధాన ధ్యేయం. దేశంలో ఆర్థికాభివృద్ధిని పెంపొందించే విధానాలను కేంద్ర బ్యాంకు చేపడుతుంది.

ప్రశ్న 9.

కేంద్ర బ్యాంకు / రిజర్వు బ్యాంక్ ఆఫ్ ఇండియా. [Mar. ’16]

జవాబు:

భారతదేశపు కేంద్ర బ్యాంకు భారతీయ రిజర్వు బ్యాంకు. ఇది 1935 సం॥ ఏప్రిల్లో 5 కోట్ల వాటా మూలధనంతో నెలకొల్పబడినది. మొదట భారతీయ రిజర్వ్ బ్యాంక్ ప్రైవేటు వాటాదారుల యాజమాన్యం క్రింద ఏర్పడినది. 1949 లో భారత ప్రభుత్వం దీనిని జాతీయం చేసింది. 1934 భారతీయ రిజర్వు బ్యాంకు చట్టం ప్రకారం అన్ని ముఖ్యమైన కేంద్ర బ్యాంక్ విధులను నిర్వర్తిస్తుంది. దీని ప్రధాన కార్యాలయం ముంబాయిలో ఉంది. భారతీయ రిజర్వు బ్యాంకు కార్యనిర్వహణ అధికారి గవర్నర్. గవర్నర్కు సహాయంగా నలుగురు డిప్యూటీ గవర్నర్లు పనిచేస్తారు.

ఆర్థికాభివృద్ధికి కావలసిన ద్రవ్య వనరులను సమకూర్చుట. మరొకవైపు నుండి అభివృద్ధి వ్యయం వలన ద్రవ్యోల్బణ పరిస్థితులు ఏర్పడుటకుండా చూడటం, ఆర్థికాభివృద్ధికవసరమైన ద్రవ్య సంస్థలను నెలకొల్పటం, దీర్ఘకాలిక ఋణాలు అందేలా చూడటం చాలా అవసరం ఇవన్ని కేంద్ర బ్యాంకు యొక్క బాధ్యతలుగా చెప్పవచ్చును. ద్రవ్య వ్యవస్థకు, అభివృద్ధికి కావలసిన ద్రవ్య వనరులను సప్లైని పెంచటం ద్వారా సమకూర్చాలి. మరొకవైపు ద్రవ్య సప్లై పెరగటం వలన ద్రవ్యోల్బణ పరిస్థితులు ఏర్పడకుండా చూడటం దీని ప్రధాన విధి.

![]()

భారతీయ రిజర్వు బ్యాంక్ ఆఫ్ ఇండియా లక్ష్యాలు:

భారతీయ రిజర్వు బ్యాంకు విధులు:

1) కరెన్సీ నోట్ల జారీ: మనదేశంలోని కరెన్సీ నోట్ల జారీపై గుత్తాధిపత్య అధికారం రిజర్వు బ్యాంకు కలిగి ఉంది. రిజర్వు బ్యాంకు 1,000, 500, 100, 50, 20, 10, 5, 2 రూపాయల కరెన్సీ నోట్లను జారీ చేస్తుంది. ఈ నోట్లపై భారతీయ రిజర్వు బ్యాంకు గవర్నర్ సంతకం ముద్రించబడతాయి. 2006 ఆగష్టు నాటికి దేశంలో చలామణిలో ఉన్న కరెన్సీ విలువ 23,936 కోట్లు.

2) ప్రభుత్వ బ్యాంకరు: రిజర్వు బ్యాంకు కేంద్ర ప్రభుత్వానికీ, రాష్ట్ర ప్రభుత్వానికి బ్యాంకరుగా, ప్రతినిధిగా, ఆర్థిక సలహాదారుగా వ్యవహరిస్తుంది. ప్రభుత్వ బ్యాంకరుగా వివిధ ప్రభుత్వ విభాగాల అకౌంట్లను నిర్వహిస్తుంది. ప్రభుత్వం తరుపున ద్రవ్యాన్ని స్వీకరిస్తుంది, చెల్లింపులు చేస్తుంది. ప్రభుత్వాలకు తాత్కాలిక ఋణాలు అందిస్తుంది. అన్ని ఆర్థిక వ్యవహారాలలో ప్రభుత్వాలకు సలహాదారుగా కూడా పనిచేస్తుంది.

3) బ్యాంకుల బ్యాంకరు దేశంలోని బ్యాంకులకు రిజర్వు బ్యాంకు బ్యాంకరుగా పనిచేస్తుంది. కొన్ని రకాల బిల్లులను రీడిస్కౌంట్ చేసుకునే సదుపాయం వాణిజ్య బ్యాంకులకు కలుగజేస్తుంది. వివిధ బ్యాంకుల మధ్య బ్యాంకింగ్ లావాదేవీలను పరిష్కరించడానికి క్లియరింగ్ హౌస్ గా పనిచేస్తుంది. అలాగే బ్యాంకుల కార్యకలాపాలు తీర్చిదిద్ది వాటికి నాయకత్వం వహిస్తుంది.

4) అంతిమ ఋణదాత: మార్కెట్లోని అన్నిరకాల పరపతి సౌకర్యాలు ఉపయోగించుకున్న తర్వాత ఇంకా ద్రవ్యత్వ ఇబ్బందులున్నప్పుడు రిజర్వు బ్యాంకు వాణిజ్య బ్యాంకులకు, డిస్కౌంటు గృహాలకు, ఇతర పరపతి సంస్థలకు కొన్ని షరతులకు లోబడి వాటి వినిమయ బిల్లులను రీడిస్కౌంట్ చేయడం ద్వారా పరపతి అందిస్తూ అంతిమ ఋణదాతగా పనిచేస్తుంది.

5) క్లియరింగ్ హౌస్ల నిర్వహణ: వ్యాపార అవసరాల నిమిత్తం బ్యాంకు ఖాతాదార్లు చెక్కుల ద్వారా చెల్లింపులు చేస్తుంటాయి. వేరువేరు ఖాతాదార్లు వేరువేరు బ్యాంకులలో తమ ఖాతాలు కలిగి ఉండటంవల్ల వివిధ బ్యాంకుల మీద ఈ చెక్కులు జారీ అవుతూ ఉంటాయి. వివిధ బ్యాంకుల మధ్య ఖాతాదార్ల చెక్కులకు సంబంధించిన సొమ్ము వారి వారి ఖాతాలలో జమచేయడానికి రిజర్వు బ్యాంకు తమవద్ద ఉన్న వివిధ బ్యాంకుల ఖాతాలను సర్దుబాటు చేస్తూ వసూళ్ళ చెల్లింపులు సులభతరం చేయడానికి వివిధ నగరాలలో క్లియరింగ్ హౌస్లు నిర్వహిస్తుంది.

ప్రశ్న 10.

ద్రవ్యోల్బణ నిర్వచనాలు.

జవాబు:

సాధారణ పరిభాషలో ద్రవ్యోల్బణమనగా ధరల పెరుగుదల కేవలం ఒకేసారి ధరలు పెరిగినంత మాత్రాన దానిని ద్రవ్యోల్బణం అనకూడదు. నిర్విరామంగా ధరలు పెరుగుతున్నా దీనినే ద్రవ్యోల్బణం అంటారు. భారతదేశంలో ద్రవ్యోల్బణ సమస్య ఉంది.

ద్రవ్యోల్బణ నిర్వచనాలు: వివిధ ఆర్థిక శాస్త్రవేత్తలు ద్రవ్యోల్బణం గూర్చి నిర్వచనాలను ఇచ్చారు.

- హాట్రే అను ఆర్థిక శాస్త్రవేత్త ప్రకారం “కరెన్సీ నోట్లను అధికంగా జారీ చేయటాన్నే ద్రవ్యోల్బణమందురు”.

- డాల్టన్ అభిప్రాయం ప్రకారం, “ద్రవ్యోల్బణమనగా అధిక ద్రవ్యం తక్కువ వస్తువులను వెంటాడటం”.

- కిమ్మరర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, “వ్యాపార అవసరాలకు మించి కరెన్సీ ఉంటే దాన్ని ద్రవ్యోల్బణం అందురు”.

- ఏసి. పిగూ ప్రకారం “వాస్తవిక ఆదాయం కన్నా ద్రవ్య ఆదాయం ఎక్కువగా ఉండటాన్నే ద్రవ్యోల్బణమందురు”.

- కేదర్ అను ఆర్థిక శాస్త్రవేత్త ప్రకారం, ‘ద్రవ్య విలువ పడిపోవడం అనగా ధరలు పెరగడాన్ని ద్రవ్యోల్బణమని చెప్పవచ్చు”. వస్తువుల సప్లై, డిమాండ్లలో అసమతౌల్యం ఏర్పడడం వల్ల ధరల స్థాయి నిర్విరామంగా పెరుగుదల ఏర్పడినా అటువంటి ధరల పెరుగుదలనే ద్రవ్యోల్బణంగా చెప్పవచ్చు. ప్రతి ధర పెరుగుదలను ద్రవ్యోల్బణంగా చెప్పకూడదు. ధరల పెరుగుదల గణనీయమైందిగా నిర్విరామంగా కొనసాగినపుడే ద్రవ్యోల్బణం ఏర్పడిందని చెప్పాలి”.

ప్రశ్న 11.

డిమాండ్ ప్రేరిత ద్రవ్యోల్బణం.

జవాబు:

వస్తువు సప్లయికి, డిమాండ్కు మధ్య ఏర్పడే అసమతౌల్యం వల్ల వస్తువుల ధరలు నిర్విరామంగా పెరుగుతూ ఉన్న యెడల దానిని ద్రవ్యోల్బణమనవచ్చు. ధరల పెరుగుదల నిర్విరామంగా, గణనీయమైనదిగా ఉన్నప్పుడు మాత్రమే ద్రవ్యోల్బణం ఏర్పడిందని చెప్పాలి. ద్రవ్యోల్బణ భావాన్ని వివిధ రకాలుగా పరిశీలించవచ్చు.

డిమాండ్ ప్రేరిత ద్రవ్యోల్బణం: సమిష్టి డిమాండ్, సమిష్టి సప్లై కన్నా ఎక్కువగా ఉన్నందువల్ల ఏర్పడే ద్రవ్యోల్బణాన్ని డిమాండ్ ప్రేరిత ద్రవ్యోల్బణం అని అంటారు. ద్రవ్యరాశి పెరుగుదల, పొదుపుకన్నా పెట్టుబడి అధికంగా ఉండటం వల్ల సమిష్టి డిమాండ్, సమిష్టి సప్లై కన్నా అధికంగా ఉండవచ్చు. ఆర్థిక వ్యవస్థ సంపూర్ణ ఉద్యోగితా స్థాయికి చేరుకున్న తరువాత సమిష్టి డిమాండ్ పెరిగినట్లయినా ఉత్పత్తి పెరగక కేవలం ధరలు మాత్రమే పెరుగుతాయి. డిమాండ్ ప్రేరిత ద్రవ్యోల్బణాన్ని నివారించడానికి సమిష్ఠి డిమాండ్ను తగ్గించాలి.

![]()

ప్రశ్న 12.

సప్లయ్/వ్యయ ప్రేరిత ద్రవ్యోల్బణం.

జవాబు:

వస్తువుల సప్లయికి, డిమాండుకు మధ్య ఏర్పడే అసమతౌల్యం వల్ల వస్తువుల ధరలు నిర్విరామంగా పెరుగుతూ ఉన్న యెడల దానిని ద్రవ్యోల్బణమనవచ్చు. ధరల పెరుగుదల నిర్విరామంగా, గణనీయమైనదిగా ఉన్నప్పుడు మాత్రమే ద్రవ్యోల్బణం ఏర్పడిందని చెప్పాలి. ద్రవ్యోల్బణ భావాన్ని వివిధ రకాలుగా పరిశీలించవచ్చు.

వ్యయ ప్రభావిత ద్రవ్యోల్బణం: ఉత్పత్తి వ్యయం పెరుగుదల వల్ల ధరల స్థాయి పెరిగి ద్రవ్యోల్బణం ఏర్పడినా దానిని వ్యయ ప్రేరిత లేదా వ్యయ ప్రభావిత ద్రవ్యోల్బణం అని అంటారు. కార్మిక సంఘాలు బలోపేతమై వేతనాలను పెంచుకొన్నప్పుడు లేదా ఇతర ఉత్పత్తి వ్యయాలు పెరిగినప్పుడు ఈ వ్యయ ప్రభావిత ద్రవ్యోల్బణం ఏర్పడుతుంది. ఉత్పత్తి వ్యయాన్ని తగ్గించుట ద్వారా వ్యయ ప్రేరిత ద్రవ్యోల్బణాన్ని నివారించవచ్చు.

ప్రశ్న 13.

ద్రవ్యోల్బణంలో రకాలు. [Mar. ’17, ’15]

జవాబు:

వస్తువుల సప్లైకి, డిమాండుకు మధ్య ఏర్పడే అసమతౌల్యం వల్ల వస్తువుల ధరలు పెరుగుతూ ఉన్న యెడల దానిని ద్రవ్యోల్బణమనవచ్చు. ధరల పెరుగుదల నిర్విరామంగా, గణనీయమైనదిగా ఉన్నపుడు మాత్రమే ద్రవ్యోల్బణం ఏర్పడిందని చెప్పాలి. ద్రవ్యోల్బణ భావాన్ని వివిధ రకాలుగా పరిశీలించవచ్చు.

డిమాండ్ ప్రేరిత ద్రవ్యోల్బణం: సమిష్టి డిమాండ్, సమిష్ఠి సప్లై కన్నా ఎక్కువగా ఉన్నందువల్ల ఏర్పడే ద్రవ్యోల్బణాన్ని డిమాండ్ ప్రేరిత ద్రవ్యోల్బణం అని అంటారు.

ద్రవ్యరాశి పెరుగుదల, పొదుపు కన్నా పెట్టుబడి అధికంగా ఉండటం వల్ల సమిష్టి డిమాండ్, సమిష్టి సప్లై కన్నా అధికంగా ఉండవచ్చు. ఆర్థిక వ్యవస్థ సంపూర్ణ ఉద్యోగితా స్థాయికి చేరుకున్న తరువాత సమిష్టి డిమాండ్ పెరిగినట్లయినా ఉత్పత్తి పెరగక కేవలం ధరలు మాత్రమే పెరుగుతాయి. డిమాండ్ ప్రేరిత ద్రవ్యోల్బణాన్ని నివారించడానికి సమిష్టి డిమాండ్ను తగ్గించాలి.

వ్యయ ప్రేరిత ద్రవ్యోల్బణం: ఉత్పత్తి వ్యయం పెరుగుదల వల్ల ధరల స్థాయి పెరిగి ద్రవ్యోల్బణం ఏర్పడినా దానిని వ్యయప్రేరిత ద్రవ్యోల్బణం అని అంటారు. కార్మిక సంఘాలు బలోపేతమైన వేతనాలను పెంచుకొన్నప్పుడు లేదా ఇతర ఉత్పత్తి వ్యయాలు పెరిగినప్పుడు ఈ వ్యయ ప్రభావిత ద్రవ్యోల్బణం ఏర్పడుతుంది.

వాస్తవిక ద్రవ్యోల్బణం: వస్తువుల ధరలు పెరిగి శ్రామికుల జీవన ప్రమాణ స్థాయి తగ్గినపుడు వాస్తవిక ద్రవ్యోల్బణం ఏర్పడుతుంది. వస్తువుల ధరల పెరుగుదల రేటులో శ్రామికుల వేతనాలు పెరగకపోయిన వాస్తవిక వేతనాలు తగ్గిపోతాయి. దీనివల్ల ఎక్కువ ప్రమాణంలో వస్తురాశిని కొనుగోలు చేయరాదు.

పాకుతున్న ద్రవ్యోల్బణం: ఈ ద్రవ్యోల్బణం స్వల్ప మోతాదులో ఉంటుంది. ఇందు ధరలు పెరుగుదల స్వల్పంగా ఉండును. ఈ రకమైన ద్రవ్యోల్బణంలో ధరల స్థాయిలో పెరుగుదల సంవత్సరానికి 3 శాతం లోపే ఉంటుంది. కొంతమంది ఆర్థికవేత్తల ప్రకారం ఈ రకమైన ద్రవ్యోల్బణం ఆర్థికాభివృద్ధికి దోహదపడుతుంది.

నడుస్తున్న ద్రవ్యోల్బణం: ధరల స్థాయిలో పెరుగుదల కొంచెం ఎక్కువగా ఉండి ఇది మోతాదులో ఉంటే దీనిని నడుస్తున్న ద్రవ్యోల్బణమని అంటారు. ధరల పెరుగుదల రేటు సంవత్సరానికి 3 నుంచి 4 శాతం వరకు ఈ రకమైన ద్రవ్యోల్బణంలో జరుగును.

పరుగెడుతున్న ద్రవ్యోల్బణం: ఈ రకం ద్రవ్యోల్బణంలో ధరల పెరుగుదల విపరీతంగా ఉంటుంది. సుమారుగా ఇందు ధరల పెరుగుదల 10 శాతం వరకు ఉండవచ్చు. ఈ ద్రవ్యోల్బణం వల్ల ఆర్థిక వ్యవస్థలో అనేక చెడు ఫలితాలు ఏర్పడతాయి.

ఉధృతమైన లేదా అతి ద్రవ్యోల్బణం: ధరల పెరుగుదల విపరీతంగా, అతివేగంగా, నిరాటంకంగా జరుగుతున్న దానిని అతి ద్రవ్యోల్బణం అని అంటారు. దీనినే ఉదృతమైన ద్రవ్యోల్బణం అని కూడా అంటారు.

అణచిన ద్రవ్యోల్బణం: ద్రవ్యోల్బణాన్ని రేషనింగ్, ప్రభుత్వ కంట్రోళ్ళు, ఇతర నియంత్రణ సాధనాల ద్వారా అదుపు చేయబడిన ధరలు తగ్గి ద్రవ్యోల్బణం అదుపు చేయబడుతుంది. దీనినే అణచిన ద్రవ్యోల్బణం అంటారు.

![]()

ప్రశ్న 14.

ఉత్పత్తి, పంపిణీపై ద్రవ్యోల్బణ ప్రభావం.

జవాబు:

ద్రవ్యోల్బణ ప్రభావం అన్ని వర్గాల ప్రజల మీద ఒకే విధంగా ఉండదు. ద్రవ్యోల్బణం కొన్ని వర్గాల ప్రజలకు అనుకూలంగా ఉంటుంది. కొన్ని వర్గాల ప్రజలపై ప్రతికూల ప్రభావం చూపిస్తుంది.

1) స్థిర ఆదాయ వర్గాల వారి మీద: స్థిర ఆదాయ వర్గాలకు చెందిన వారి ఆదాయం, ధరల పెరుగుదలతోపాటు పెరగదు. కాబట్టి ద్రవ్యోల్బణం వల్ల వారు ఇబ్బందిపాలవుతారు. ఫించనుదార్లు, బ్యాంకులలో కాలపరిమితి డిపాజిట్ల ద్వారా వచ్చే ఆదాయం మీద ఆధారపడి జీవించేవారు.

2) శ్రామిక వర్గం: అసంఘటిత రంగాలలో పనిచేస్తూ వేతనధార జీవనం సాగించే శ్రామికులు సాధారణంగా తక్కువ ఆదాయం కలిగి ఉంటారు. సాధారణంగా ధరలు పెరిగినందువల్ల వీరి వేతనాలలో పెరుగుదల ఉండదు.

3) ఋణదాతలు, ఋణగ్రహీతలు: ద్రవ్యోల్బణం వల్ల ద్రవ్యం విలువ క్షీణిస్తుంది. కాబట్టి ఋణం ఇచ్చినప్పటికంటే, తిరిగి చెల్లించినప్పటికి ద్రవ్యోల్బణం వల్ల ద్రవ్యం విలువ తగ్గుతుంది. కాబట్టి ఋణదాతలు నష్టపోతారు, ఋణగ్రహీతలు లాభపడతారు.

4) వినియోగదారులు ఉద్యమదారులు: ద్రవ్యోల్బణం వల్ల వినియోగదారులు నష్టపోతారు. కాని ఉద్యమదారులకు లాభాలు పెరుగుతాయి.

ద్రవ్యోల్బణం ఆర్థిక వ్యవస్థలో ఆదాయ అసమానతలను పెంచుతుంది.

ప్రశ్న 15.

ద్రవ్యోల్బణ నివారణ చర్యలు. [Mar. ’16]

జవాబు:

దీర్ఘకాలంలో సాధారణ ధరల స్థాయిలో నిరంతరమైన పెరుగుదలను ద్రవ్యోల్బణం అని అంటారు. పరిమిత ద్రవ్యోల్బణం ఆర్థికాభివృద్ధికి దోహదం చేస్తుంది. అతి ద్రవ్యోల్బణం ఆర్థికాభివృద్ధిని నిరోధిస్తుంది. ద్రవ్యోల్బణాన్ని నివారించడానికి ప్రభుత్వం అనేక చర్యలను చేపడుతుంది. అవి:

1) ద్రవ్యపరమైన చర్యలు: ద్రవ్యపరమైన చర్యలు ఆర్థిక వ్యవస్థలో ద్రవ్య సప్లయ్న క్రమబద్ధం చేస్తాయి. బ్యాంకులు పరపతిని క్రమబద్ధం చేయటం ద్వారా ద్రవ్య సప్లయిని నియంత్రణ చేయటం జరుగుతుంది. కేంద్ర బ్యాంకు పరిమాణాత్మక, గుణాత్మక పరపతి నియంత్రణ సాధనాల ద్వారా ద్రవ్యం సప్లయ్న నియంత్రణ చేయవచ్చు.

2) కోశ విధానాలు: ద్రవ్యోల్బణ కాలంలో ప్రభుత్వం మిగులు బడ్జెట్ను ప్రవేశపెట్టడానికి పన్ను రేట్లను పెంచటం, కొత్తగా పన్నులను విధించడం మొదలగువాటిని కోశపరమైన చర్యలు అంటారు.

3) ద్రవ్యేతర అంశాలు:

a) ఉత్పత్తిని పెంచటం: వస్తుత్పత్తిని పెంచటం ద్వారా ద్రవ్యోల్బణాన్ని అరికట్టవచ్చు. ఉత్పత్తిని పెంచటానికి ఈ క్రింది చర్యలు చేపట్టాలి.

- ఉత్పాదక వనరులను సక్రమంగా కేటాయించడం.

- దేశీయంగా ఉన్న వస్తూ కొరతను దిగుమతుల ద్వారా ద్రవ్యోల్బణాన్ని అరికట్టవచ్చు.

b) వేతనాలు: వేతనాల పెరుగుదలకు, వస్తు ధరల పెరుగుదలకు దగ్గర సంబంధం ఉంది. సక్రమమైన వేతన విధానాలను అమలు చేయాలి.

c) రేషనింగ్: ద్రవ్యోల్బణాన్ని నివారించే ప్రత్యక్ష చర్య వస్తువు ధరలను అమలు చేయటం, అదుపులో ఉంచటం. చట్టబద్ధంగా ప్రతి వస్తువుకు గరిష్ఠ ధరను నియంత్రించి ఆ ధర కంటే ఎక్కువ ధరకు అమ్మకుండా చర్యలు తీసుకోవాలి.

d) బ్లాక్ మార్కెటింగ్ను అరికట్టుట: అక్రమ వస్తు నిల్వలను అదుపు చేయుట ద్వారా వస్తువుల ధరలను అదుపు చేయవచ్చు. ప్రభుత్వ నియమ, నిబంధనలకు వ్యతిరేకంగా నిల్వచేసే వ్యాపారస్తులను కఠినంగా శిక్షించాలి.

![]()

అతి స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

కోరికల సమన్వయం.

జవాబు:

వస్తుమార్పిడి పద్ధతిలో అమ్మకందారుడు ఏ వస్తువునయితే మార్పిడి కింద ఇవ్వడానికి అంగీకరిస్తాడో ఆ వస్తువునే కొనుగోలుదారుడు అంగీకరించవలసి వచ్చేది. కొనుగోలుదారుడు, అమ్మకపుదారుల కోరికలు ఒకే విధంగా కలవవలసిన అవసరం ఉంటుంది. దీనినే కోరికల సమన్వయం అంటారు.

ప్రశ్న 2.

వాయిదాల చెల్లింపు.

జవాబు:

ఆధునిక ఆర్థిక వ్యవస్థలో వ్యవహారాలన్ని వాయిదా చెల్లింపుల పద్ధతిలోనే జరుగుతాయి. ద్రవ్యం ఈ విధిని నిర్వర్తించడం వల్ల వ్యక్తులు, వస్తువులను కొనుగోలు చేయడం, బాంకులు ఇతర ద్రవ్య సంస్థల నుంచి రుణాలు పొందడం, బాండ్లు, షేర్లు కొనుగోలు, అమ్మకాలు మొదలైనవి సులభతరమయ్యాయి.

ప్రశ్న 3.

విలువల నిధి.

జవాబు:

ద్రవ్యం ఉన్న వ్యక్తి దానిని ఏ సమయంలోనైనా, ఏ ప్రదేశంలోనైనా, ఎవరినైనా బదిలీ చేయవచ్చు. ద్రవ్యం వల్ల విలువను బదిలీ చేయడం తేలికవుతుంది.

ప్రశ్న 4.

ద్రవ్యత్వం. [Mar. ’17, ’16, ’15]

జవాబు:

అత్యధిక ద్రవ్యత్వం ఉన్న ఆస్తి ద్రవ్యం ద్రవ్యత్వపరంగా ఆస్తులన్నింటిలోకి ఉత్తమమైంది. ద్రవ్యం నూరు శాతం ద్రవ్యత్వం కలిగి ఉంటుంది.

ప్రశ్న 5.

సమీప ద్రవ్యం. [Mar. ’17, ’15]

జవాబు:

ద్రవ్యంగా అంగీకరించక వేగంగా ద్రవ్యంలోకి మార్చుకోవడానికి వీలైన ఎక్కువ ద్రవ్యత్వం కలిగిన ఆస్తులను సమీప ద్రవ్యం అంటారు. ఎటువంటి కాలయాపన లేకుండా వెనువెంటనే వినిమయ మాధ్యమంలోకి మార్చకోగలిగే, ద్రవ్య నిర్వచనంలోకి చేరని ఇతర విత్త సంబంధమైన ఆస్తులన్నింటిని సమీప ద్రవ్యం అంటారు.

ప్రశ్న 6.

కరెన్సీ. [Mar. ’17, ’15]

జవాబు:

ఆర్థిక వ్యవస్థలో చలామణీలో ఉన్న నాణేలు, కాగితపు నోట్లు. కాగితపు కరెన్సీని కేంద్ర బ్యాంకు జారీ చేస్తుంది. ఒక రూపాయి నోట్లను తప్ప మిగతా కరెన్సీ నోట్లను మనదేశంలో రిజర్వు బ్యాంకు జారీ చేస్తుంది. రూపాయి నోట్లను భారత ఆర్థిక మంత్రిత్వ శాఖ ముద్రిస్తుంది.

![]()

ప్రశ్న 7.

M11, M2, M3, & M4

జవాబు:

M1 = ప్రజల వద్దనున్న కరెన్సీ + వాణిజ్య బ్యాంకుల వద్దనున్న డిపాజిట్లు + RBI వద్దనున్న డిపాజిట్లు.

M2 = M1 + వాణిజ్య, సహకార బ్యాంకుల వద్దనున్న టైమ్ డిపాజట్లు.

M3 = M1 + Post office లోని పొదుపు ఖాతాల లోని డిపాజిట్లు.

M4 = M1 + Post office savings బ్యాంకులో ఉన్న మొత్తం డిపాజిట్లు.

ప్రశ్న 8.

పరపతి ద్రవ్యం.

జవాబు:

దీనినే బాంకుమని అని కూడా అంటారు. ప్రాథమిక డిపాజిట్ల నుంచి వాణిజ్య బ్యాంకులు సృష్టించే బాంకు డిపాజిట్లను పరపతి ద్రవ్యం అంటారు. దీనిని చెక్కు ద్వారా ఒకరి నుంచి మరొకరికి బదిలీ చేయవచ్చు.

ప్రశ్న 9.

ఓవర్ డ్రాఫ్ట్. [Mar. ’17, ’16]

జవాబు:

ఖాతాదారుని ఖాతాలో మొత్తం కంటే ఎక్కువగా తీసుకొనే సౌకర్యం. వాణిజ్య బ్యాంకులు తమ ఖాతాదార్లు సౌలభ్యార్థం కల్పించిన వసతి. ఈ ఓవర్ డ్రాఫ్ట్ సౌకర్యం కరెంట్ ఖాతా మీద మాత్రమే ఉంటుంది. దీని మీద కొంత వడ్డీని కూడా వసూలు చేస్తుంది.

ప్రశ్న10.

పరపతి సృష్టి.

జవాబు:

పరపతి సృష్టి అంటే బ్యాంకు డిపాజిట్ల కంటే ఎన్నో రెట్లు రుణాలు పెంచడం. అనగా వాణిజ్య బ్యాంకు ఖాతాదారుడు రుణం మంజూరు చేసినప్పుడు నగదు చెల్లించకుండా వారి ఖాతాలో ఒక డిపాజిట్ గా రుణ మొత్తాన్ని జమ చేస్తాం. ఆ విధంగా సెకండరీ డిపాజిట్లు సృష్టించబడతాయి. దీనిని పరపతి సృష్టి అంటారు.

ప్రశ్న 11.

ద్రవ్యోల్బణం.

జవాబు:

దీర్ఘకాలంలో సాధారణ ధరల స్థాయిలో నిరంతరమైన పెరుగుదలను ద్రవ్యోల్బణంగా పేర్కొనవచ్చు. ఆర్థిక వ్యవస్థలో ద్రవ్యరాశి అతి ఎక్కువగాను, వస్తు సేవలు అతి తక్కువగాను ఉన్నప్పుడు ద్రవ్యోల్బణం ఏర్పడుతుంది.

ప్రశ్న 12.

నిజ ద్రవ్యోల్బణం.

జవాబు:

ధరల పెరుగుదల రేటు సంవత్సరానికి దాదాపు 16% ఉంటుంది. దీనినే కీన్స్ నిజ ద్రవ్యోల్బణం అంటారు.

ప్రశ్న 13.

అతి తీవ్ర ద్రవ్యోల్బణం. [Mar 16th]

జవాబు:

ధరల పెరుగుదల విపరీతంగా, అతివేగంగా నిరాటంకంగా పెరుగుతుంటే దానిని అతి తీవ్ర ద్రవ్యోల్బణం అంటారు. ఈ రకమైన ద్రవ్యోల్బణంలో ధరల పెరుగుదలకు అవధులు ఉండవు. ద్రవ్యోల్బణం రేటు 100% చేరవచ్చు, దానిని దాటవచ్చు. ఇది ద్రవ్యోల్బణం యొక్క విపరీతమైన రూపం.

![]()

ప్రశ్న 14.

కేంద్ర బ్యాంకు.

జవాబు:

ప్రతి దేశపు బ్యాంకింగ్ వ్యవస్థలో అత్యున్నత స్థానంగా ఉండే బ్యాంకు కేంద్ర బ్యాంకు. భారతదేశంలో ఉన్న కేంద్ర బ్యాంకును ‘రిజర్వు బాంక్ ఆఫ్ ఇండియా’ అంటారు. ఇది 1935 ఏప్రిల్ 1వ తేదీన ఏర్పడింది. ఇది 5 కోట్ల ” రూపాయల మూలధనంతో స్థాపించబడింది.

ప్రశ్న 15.

ద్రవ్యోల్బణం – ద్రవ్యం విలువ.

జవాబు:

దీర్ఘకాలంలో సాధారణ ధరల స్థాయిలో నిరంతరమైన పెరుగుదలను ద్రవ్యోల్బణం అంటారు. ద్రవ్యం విలువ సాధారణ ధరల స్థాయికి విలోమంగా మారుతుంది. ధరలలోని మార్పులు ద్రవ్యం విలువలోని మార్పులను సూచిస్తాయి. ధరలు ఎంత అధికమైతే ద్రవ్యం విలువ అంత తక్కువగా ఉంటుంది.

ప్రశ్న 16.

సమిష్టి సప్లయి ధర.

జవాబు:

మొత్తం వస్తు సేవలను ఉత్పత్తి చేయటానికి పెట్టబోయే ధర.

ప్రశ్న 17.

సమిష్టి డిమాండ్ ధర.

జవాబు:

మొత్తం వస్తువులను అమ్మగా రాబోయే రాబడి ధర.

![]()

ప్రశ్న 18.

ప్రాథమిక డిపాజిట్.

జవాబు:

వాణిజ్య బ్యాంకులు వ్యక్తుల నుండి స్వీకరించిన డిపాజిట్లు. ఇవి పరపతి వల్ల ఏర్పడినవి కావు. పరపతి సృష్టికి మార్గం ఏర్పాటు చేసేవి.