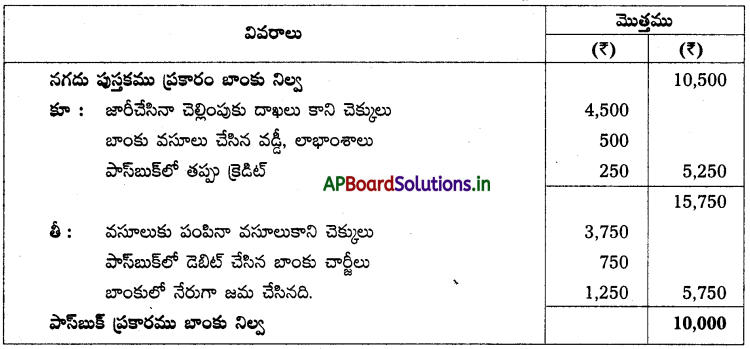

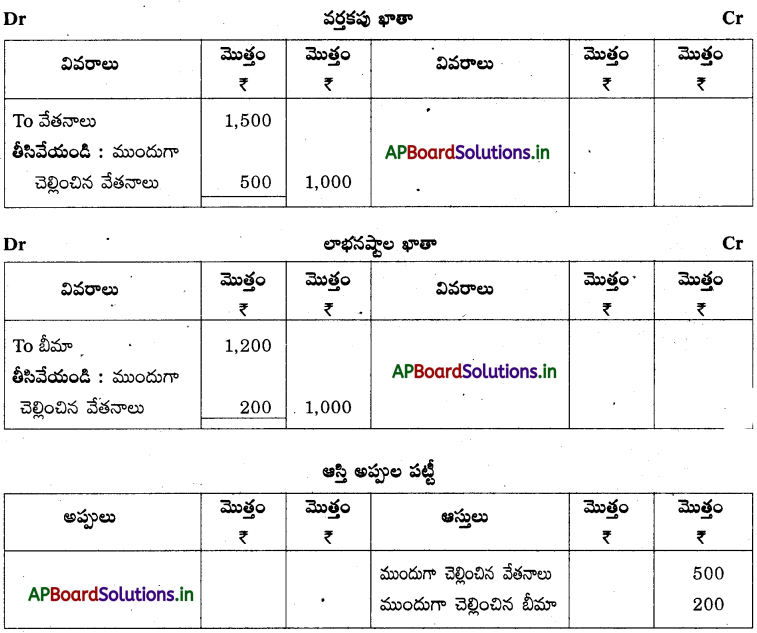

Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 2nd Lesson తరుగుదల Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 2nd Lesson తరుగుదల

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

తరుగుదలను నిర్వచించి, తరుగుదలకు గల ప్రధాన కారణాలను వివరించండి.

జవాబు:

తరుగుదల నిర్వచనాలు :

“ఒక కాలములో ఏదో కారణము వలన ఒక ఆస్తి ఫలోత్పాదక శక్తి ఎంత వ్యయమైదని తెలిపే కొలతను తరుగుదల అంటారు.

స్పైసర్ అండి పెగ్గర్ “ఒక ఆస్తి యొక్క నాణ్యత, పరిమాణము లేదా విలువలో వచ్చే శాశ్వతమైన, అవిచ్ఛిన్నమైన తగ్గుదలే తరుగుదల”. – పికిల్సీ “ఉపయోగించడం వలన గాని, కాలము గతించడం వలన గాని లేదా రెండింటి వలన గాని ఆస్తి సహజ విలువలో జరిగే తగ్గింపే తరుగుదల”. – ఇన్స్టిట్యూట్ ఆఫ్ కాస్ట్ అండ్ మేనేజిమెంటు అకౌంటింగ్ తరుగుదలకు గల కారణాలు: తరుగుదల ఏర్పడటానికి ఈ క్రింది వాటిని ప్రధాన కారణాలుగా చెప్పవచ్చును.

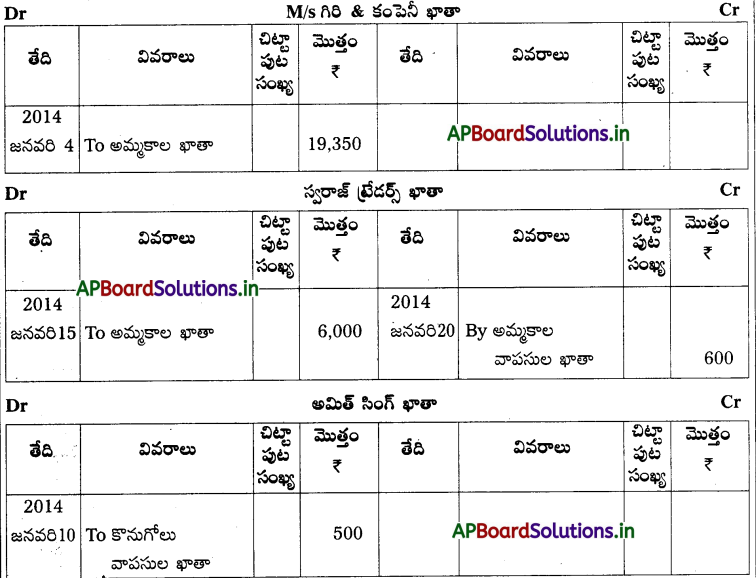

1) అరుగులు, తరుగులు : స్థిరాస్తులను వస్తువుల ఉత్పత్తి కోసం ఉపయోగించడం వలన ఆస్తులు తరుగుతూ, తరుగుతూ చివరకు పనికి రాకుండా పోతాయి. ఉదా : యంత్రాలు, భవనాలు మోటారు వాహనాలు మొదలైనవి. యంత్రము కొన్నప్పటి విలువకు, కొంత కాలం వాడిన తర్వాత ఉన్న విలువకు గల తేడాను తరుగుదల అంటారు.

2) భౌతిక శక్తులు : కొన్ని ఆస్తులను ఉపయోగించినా, ఉపయోగించకపోయినా వాతావరణము, గాలులు, వర్షాలు తదితర భౌతిక శక్తుల ప్రభావముతో ఆయా ఆస్తుల విలువలు తగ్గిపోతాయి.

![]()

3) కాల గమనము : వ్యాపార అవసరాల నిమిత్తము కొన్ని ఆస్తులను కొంటారు. మరికొన్ని ఆస్తులను కౌలుకు తీసుకోవడం జరుగుతుంది. నిర్ణీత కాల పరిమితితో ఈ ఆస్తులపై హక్కులను కలిగి ఉంటారు. ఉదా: కౌలుదారీ ఆస్తులు, కాపీరైట్లు, పేటెంట్లు మొదలైనవి. కాలపరిమితి పూర్తికాగానే ఈ ఆస్తులు అదృశ్యమై, వాటి విలువ లేకుండా

పోతుంది.

4) లుప్తత : సాంకేతిక మార్పుల వలన తక్కువ ఖర్చుతో, నాణ్యతగల వస్తువులను ఉత్పత్తి చేసే నూతన యంత్రాలను కనుగొన్నప్పుడు పాతయంత్రాలు తమ విలువను కోల్పోతాయి. నూతన పద్ధతులు, నూతన యంత్రాల వలన పాత ఆస్తులు నిరుపయోగమైతే దానివి లుప్తతగా పేర్కొంటారు. లుప్తతను కూడా తరుగుదలగా భావిస్తారు.

5) ప్రమాదాలు : ఏదైనా ఒక ఆస్తి అనుకోకుండా ప్రమాదానికి గురైతే ఆ ఆస్తి విలువను కోల్పోతుంది. వరదలు, భూకంపాలు, అగ్ని ప్రమాదాలు మొదలైనవి సంభవించవచ్చు. ప్రమాదాల వలన ఆస్తి విలువ శాశ్వతముగా తగ్గిపోతుంది.

6) ఉద్గ్రహణ : గనులు, క్వారీలు, నూనె బావులు మొదలైన వాటిని నిరవధికముగా ఉపయోగించడం వలన అవి ఉద్గ్రహణ చెందుతాయి. ఈ ఆస్తుల విషయములో భూగర్భ సంపద, ఖనిజాలను వెలికి తీసిన కొద్ది ప్రకృతి వనరులు తగ్గిపోవటం లేదా హరించుకొని పోవడం జరుగుతుంది.

ప్రశ్న 2.

తరుగుదలను నిర్వచించి, తరుగుదల ఏర్పాటు యొక్క ఆవశ్యకతను తెలపండి.

జవాబు:

తరుగుదల ఈ క్రింది విధాలుగా నిర్వచించవచ్చును.

“ఒక కాలములో ఏదో ఒక కారణము వలన ఒక ఆస్తి ఫలోత్పాదక శక్తి ఎంత వ్యయమైనదో తెలిపే కొలతను తరుగుదల” అంటారు. “ఒక ఆస్తి యొక్క నాణ్యత, పరిమాణము లేదా విలువలో వచ్చే శాశ్వతమైన, అవిచ్ఛిన్నమైన తగ్గింపే తరుగుదల”. “ఉపయోగించడం వలన గాని, కాలము గతించడం వలన గాని లేదా రెండింటి వలన గాని ఆస్తి సహజ విలువలో తగ్గింపే తరుగుదల”.

తరుగుదల ఏర్పాటు ఆవశ్యకత : ఈ క్రింది లక్ష్యాల సాధన కోసము వ్యాపార సంస్థలు తమ స్థిరాస్తులపై తరుగుదలను ఏర్పాటు చేస్తాయి.

1) వాస్తవమైన లాభాన్ని లేదా నష్టాన్ని కనుక్కోవడానికి : వ్యాపార సంస్థలు ఆదాయమును ఆర్జించినప్పటికీ వివిధ రకాలైన రాబడి వ్యయాలను చెల్లిస్తారు. ఉదా : జీతాలు, పోస్టేజి, స్టేషనరీ మొదలైనవి. ఈ వ్యయాలతోపాటు తరుగుదులను కూడా రాబడి వ్యయంగా భావించి లాభనష్టాల ఖాతాలో చూపినపుడు మాత్రమే వాస్తవమైన లాభాన్ని లేదా నష్టాన్ని కనుక్కోవడం సాధ్యమవుతుంది.

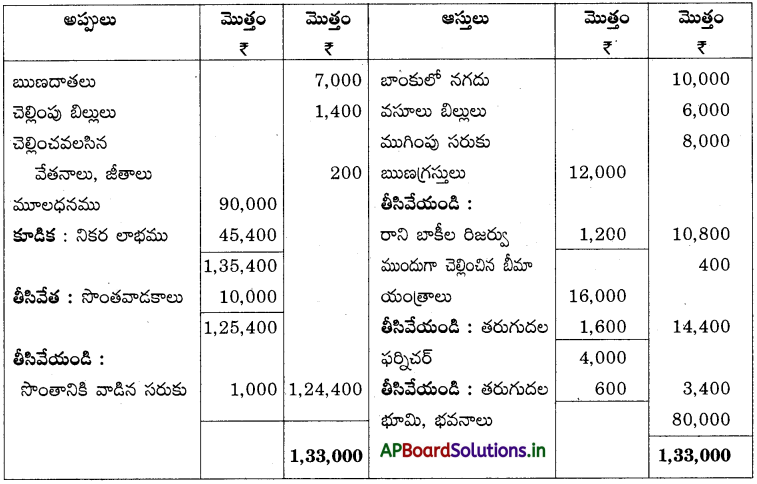

2) వాస్తవమైన ఆర్థిక స్థితిని చూపించడానికి : ఆస్తుల విలువ నుంచి తరుగుదల తీసివేయకపోతే, ఆస్థి అప్పుల పట్టి వ్యాపార సంస్థ యొక్క వాస్తవమైన మరియు ఖచ్చితమైన స్థితిని చూపించదు. అందువలన తరుగుదలను ఏర్పాటు చేసి ఆస్తి – అప్పుల పట్టికలో ఆస్తుల విలువ నుంచి తీసివేసి చూపించాలి. ఈ విధముగా చేసినపుడు మాత్రమే ఆస్తి అప్పుల పట్టిక సంస్థ యొక్క వాస్తవమైన ఆర్థిక పరిస్థితి చూపుతుంది.

3) ఆస్తులను పునఃస్థాపించడానికి నిధులను సమకూర్చుకోవడానికి : వ్యాపార సంస్థలు ప్రతి సంవత్సరం లాభాల నుంచి కొంత భాగాన్ని తరుగుదల ఏర్పాటు చేసి, తగిన నిధులు సమకూరిన తర్వాత జీవిత కాలం ముగిసిన పాత ఆస్తులను మార్చి నూతన ఆస్తులను కొనుగోలు చేస్తాయి.

4) సరైన ఉత్పత్తి వ్యయాన్ని లెక్కించుటకు : సంస్థ యొక్క వివిధ వస్తువుల ఉత్పత్తి వ్యయాలు లెక్కించడానికి ఆయా ఆస్తుల యొక్క తరుగుదలను లెక్కించి, పుస్తకాలలో నమోదు చేయాలి. తరుగుదలను లెక్కించని యడల వ్యయ పుస్తకాలు, సరైన ఉత్పత్తి వ్యయాలను చూపవు. తరుగుదల ఉత్పత్తి వ్యయంలో భాగం కాబట్టి సరైన ఉత్పత్తి వ్యయాన్ని లెక్కించడానికి, ఆస్తులపై తరుగుదల ఏర్పాటు తప్పనిసరి.

![]()

5) చట్ట నిబంధనల నిమిత్తము : భారతీయ కంపెనీల చట్టం 1956 ప్రకారం ప్రతి కంపెనీ స్థిరాస్తులపై తరుగుదలను తప్పని సరిగా ఏర్పాటు చేయాలి. తరుగుదలను ఏర్పాటు చేయకుండా తమ వాటాదారులకు డివిడెంటును పంచరాదు.

ప్రశ్న 3.

సరళరేఖా పద్ధతి యొక్క అర్థము, ప్రయోజనాలు, లోపాలు వివరించండి.

జవాబు:

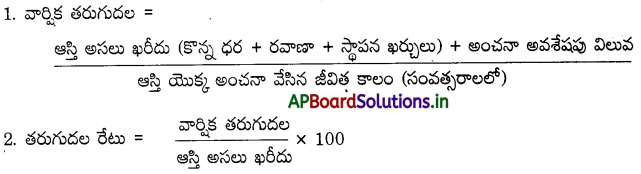

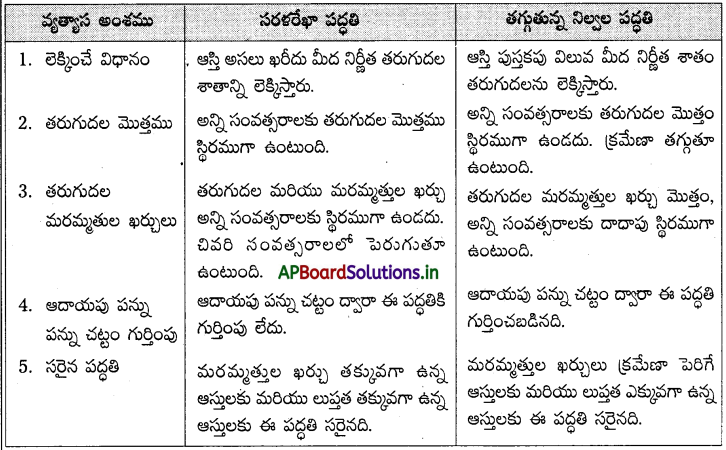

తరుగుదల పద్ధతులలో సరళరేఖా పద్ధతి చాలా సులభమైనది మరియు ఎక్కువ వాడుకలో ఉన్నది. దీనిని స్థిర వాయిదాల పద్ధతి సమాన వాయిదాల పద్ధతి, అసలు ఖరీదు మీద స్థిరశాతం పద్ధతి అని పేర్లతో పిలుస్తారు. ఈ పద్ధతిలో ప్రతి సంవత్సరము ఆస్తి యొక్క అసలు ఖరీదు మీద ఒక స్థిరమైన శాతాన్ని తరుగుదలగా లెక్కగడతారు. అందువలన వార్షిక తరుగుదల మొత్తము ప్రతి సంవత్సరము సమానముగా ఉంటుంది.

వార్షిక తరుగుదల మొత్తాన్ని మరియు తరుగుదల రేటు ఈ క్రింది సూత్రాల ద్వారా కనుగొనవచ్చును.

ప్రయోజనాలు : సరళ రేఖా పద్ధతి వలన ఈ క్రింది ప్రయోజనాలు లభిస్తాయి.

- ఈ పద్ధతి సులభమైనది. అర్థము చేసుకొనుట తేలిక.

- వార్షిక తరుగుదలను సులువుగా లెక్కించవచ్చు.

- ఆస్తి జీవిత కాలము పిదప, ఆస్తి యొక్క పుస్తకము విలువ సున్నాకు లేదా దాని అవశేషపు విలువకు సమానమవుతుంది.

- జీవిత కాలాన్ని ఖచ్చితముగా అంచనా వేయగలిగిన ఆస్తులకు ఇది అనువైనది.

- ప్రతి సంవత్సరం తరుగుదల మొత్తము, ఆస్తి జీవిత కాలమంతా స్థిరముగా ఉంటుంది.

లోపాలు : సరళ రేఖా పద్ధతిలో ఈ క్రింది లోపాలున్నాయి.

- ఈ పద్ధతిలో తరుగు మొత్తము ఆస్తి జీవిత కాలము సమానముగా ఉంటుంది. కాని వాస్తవానికి తరుగుదల మరియు మరమ్మతుల ఖర్చు ఆస్తి ఏర్పాటు అయిన మొదటి సంవత్సరాలలో తక్కువగా ఉండి చివరి సంవత్సరాలలో ఎక్కువగా ఉంటుంది.

- వివిధ ఆస్తులను సంవత్సరం మధ్యలో కొన్నప్పుడు తరుగుదలను లెక్కించడం కొంత కష్టము.

- ఈ పద్ధతికి ఆదాయపు పన్ను చట్టం, 1961 గుర్తింపు లేదు.

- ఈ పద్ధతిలో ఆస్తి మీద పెట్టిన పెట్టుబడిపై వడ్డీ లెక్కించరు.

- ఆస్తి యొక్క జీవిత కాలం ఖచ్చితముగా అంచనా వేయడం కష్టము.

ప్రశ్న 4.

తగ్గుతున్న నిల్వల పద్ధతి యొక్క అర్థము, ప్రయోజనాలు, లోపాలు వివరించండి.

జవాబు:

ఈ పద్ధతిలో ప్రతి సంవత్సరము ఆస్తి యొక్క పుస్తకపు విలువ మీద ఒక స్థిరమైన శాతాన్ని తరుగుదలగా రద్దు చేస్తారు. తరుగుదలను రద్దు చేయడం ద్వారా పుస్తక విలువ తగ్గుతున్నందున ఈ పద్ధతిని తగ్గుతున్న నిల్వల పద్ధతి అంటారు. ఈ పద్ధతిలో తరుగుదల శాతము మాత్రము అన్ని సంవత్సరాలకు స్థిరముగా ఉంటుంది. కాని తగ్గుతున్న ఆస్తి విలువ మీద తరుగుదలను లెక్కించడం వలన తరుగు మొత్తాలు స్థిరముగా ఉండక ప్రతి యేటా తగ్గుతాయి.

![]()

స్థిరాస్తులు తగ్గుతున్న నిల్వ మీద తరుగుదల లెక్కించబడుతుంది. కాబట్టి ఈ పద్ధతిలో తరుగుదల ప్రారంభ సంవత్సరాలలో ఎక్కువగాను, చివరి సంవత్సరాలలో తక్కువగాను ఉంటుంది.

ప్రయోజనాలు : తగ్గుతున్న నిల్వల పద్ధతి వలన ఈ క్రింది ప్రయోజనాలు లభిస్తాయి.

1) ఆస్తుల యొక్క తరుగుదల మరియు మరమ్మతుల ఖర్చు వివిధ సంవత్సరాలకు స్థిరముగా ఉంటుంది. కాబట్టి ఈ పద్ధతి చాలా ప్రయోజనమైనది. కారణము ఆస్తి యొక్క ప్రారంభ సంవత్సరాలలో తరుగుదల ఎక్కువగా, మరమ్మతులు తక్కువగా ఉంటాయి. క్రమక్రమముగా మరమ్మతులు పెరుగుతున్నప్పటికీ తగ్గడం వలన సంస్థ యొక్క ఆర్థిక లావాదేవీలకు ఎలాంటి ఇబ్బంది ఉండదు.

2) ఆస్తుల పాతబడుతున్న కొద్దీ ఆస్తి విలువ తగ్గుతూ ఉంటుంది. అదే విధముగా తరుగుదల మొత్తము తగ్గుతూ ఉంటుంది.

3) ఈ పద్ధతి ఆదాయపు పన్ను చట్టం, 1961 ఆమోదించినది.

4) ఏ ఆస్తుల యొక్క లుప్తత ఎక్కువగా ఉంటుందో, వాటికి ఈ పద్ధతి ప్రయోజనకరముగా ఉంటుంది.

5) ఎక్కువ జీవిత కాలము గల ఆస్తులను రద్దు చేయడానికి ఈ పద్ధతి అనువైనది.

లోపాలు : తగ్గుతున్న నిల్వల పద్దతిలో ఈ క్రింది లోపాలున్నవి.

- తరుగుదల రేటును కనుక్కోవడం కష్టము.

- ఈ పద్ధతిలో ఆస్తి విలువ సున్నాకు తేవడం కష్టము.

- ఆస్తిపై పెట్టిన పెట్టుబడిపై వడ్డీని ఈ పద్దతి పరిగణనలోకి తీసుకోడం.

- ఆస్తి జీవిత కాలము ముగిసిన తర్వాత, కొత్త ఆస్తుల స్థాపనకు అవకాశము లేదు.

ప్రశ్న 5.

సరళ రేఖా పద్ధతి, తగ్గుతున్న నిల్వల పద్ధతుల మధ్య వ్యత్యాసాలేమిటి ?

జవాబు:

సరళ రేఖా పద్ధతి, తగ్గుతున్న నిల్వల పద్ధతుల మధ్య గల వ్యత్యాసాము.

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

తరుగుదల అనగానేమి ?

జవాబు:

డిప్రీసియేషన్ అనే పదము డిగ్రీటియం అనే లాటిన్ పదము నుంచి ఉద్భవించినది. డి అంటే తగ్గుట / తరుగుదల మరియు ప్రీటియం అంటే ధర / విలువ అని అర్థము. దీని అర్థము స్థిరాస్తి విలువలో క్షీణత, తగ్గుదల లేదా తరుగుదల. స్థిరాస్తుల విలువ ఉపయోగించడం వలన, కాలగమనం వలన, లుప్తత లేదా ఏ ఇతర కారణం వలన తగ్గినట్లయితే దానిని తరుగుదల అంటారు.

![]()

ప్రశ్న 2.

తరుగుదలకు గల కారణాలు ఏమిటి ?

జవాబు:

తరుగుదల ఏర్పడటానికి ఈ క్రింది కారణాలను చెప్పవచ్చును.

- ఆస్తులలో అరుగులు, తరుగులు ఏర్పడుట వలన.

- వాతావరణము, వర్షాలు మరియు భౌతిక శక్తుల ప్రభావము.

- కాలగమనము వలన

- లుప్తత

- ప్రమాదాలు సంభవించడం

- ఉద్గ్రహణ లేదా ఖనిజాలను గనుల వెలికి తీయడం

ప్రశ్న 3.

లుప్తత అంటే ఏమిటి ?

జవాబు:

సాంకేతిక మార్పుల వలన తక్కువ ఖర్చుతో నాణ్యత గల వస్తువులను ఉత్పత్తి చేయగల నూతన యంత్రాలను కనుగొన్నప్పుడు పాత యంత్రాలు తమ విలువను కోల్పోతాయి. నూతన పద్ధతులు, నూతన యంత్రాల వలన పాత | ఆస్తులు నిరుపయోగమైతే, దానిని లుప్తతగా పేర్కొంటారు. లుప్తత కూడా తరుగుదలగా భావిస్తారు.

ప్రశ్న 4.

హరింపు (Depletion) అంటే ఏమిటి ?

జవాబు:

గనులు, క్వారీలు, నూనే బావులు మొదలైన వాటిని నిరవధికముగా ఉపయోగించడం వలన అవి ఉద్గ్రహణ చెందుతాయి. ఈ ఆస్తుల విషయములో భూగర్భ సంపద, ఖనిజాలను వెలికి తీసేకొలదీ ప్రకృతి వనరులు తగ్గిపోవడం

లేదా హరించుకుపోవడం జరుగుతుంది.

ప్రశ్న 5.

తరుగుదలను లెక్కించే పద్ధతులను తెలుపుము.

జవాబు:

తరుగుదల ఈ క్రింది పద్ధతుల ద్వారా లెక్కించవచ్చును.

- సరళరేఖా పద్ధతి.

- తగ్గుతున్న నిల్వల పద్ధతి.

- వార్షిక పద్ధతి.

- తరుగుదల నిధి పద్ధతి.

- భీమా పాలసీ పద్ధతి.

- పునర్మూల్యాంకన పద్దతి.

- తగ్గింపు పద్ధతి.

- గంటకు యంత్రం ఖర్చు రేటు పద్ధతి.

ప్రశ్న 6.

సరళ రేఖా పద్ధతిని గురించి వ్రాయుము.

జవాబు:

తరుగుదల పద్ధతులలో సరళ రేఖా పద్ధతి సులభమైనది మరియు ఎక్కువగా వాడుకలో ఉన్నది. దీనిని స్థిరవాయిదాల పద్ధతి, సమాన వాయిదాల పద్ధతి లేదా అసలు ఖరీదు మీద స్థిర శాతం పద్ధతి అని కూడా అంటారు. ఈ పద్ధతిలో ప్రతి సంవత్సరము ఆస్తి యొక్క అసలు ఖరీదు ఒక స్థిరమైన శాతాన్ని తరుగుదలగా లెక్కగడతారు. అందువలన వార్షిక తరుగుదల మొత్తము ప్రతి సంవత్సరము సమానముగా ఉంటుంది.

ప్రశ్న 7.

తగ్గుతున్న నిల్వల పద్దతిని గురించి వ్రాయుము.

జవాబు:

ఈ పద్ధతిలో ప్రతి సంవత్సరము ఆస్తి యొక్క పుస్తక విలువ మీద ఒక స్థిరమైన శాతాన్ని తరుగుదలగా రద్దు చేస్తారు. తరుగుదలను రద్దు చేయడం ద్వారా దాని పుస్తక విలువ తగ్గుతున్నందున ఈ పద్ధతిని ‘తగ్గుతున్న నిల్వల పద్ధతి’ అంటారు. ఈ పద్ధతిలో తరుగుదల శాతము మాత్రము అన్ని సంవత్సరాలకు స్థిరముగా ఉంటుంది. కాని తగ్గుతున్న ఆస్తి పుస్తక విలువ మీద తరుగుదలను లెక్కిస్తున్నందువలన, తరుగుదల మొత్తాలు స్థిరముగా ఉండక తగ్గుతూ ఉంటాయి.

![]()

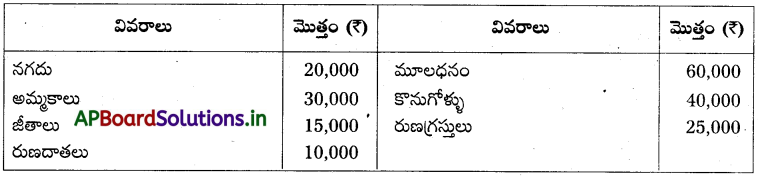

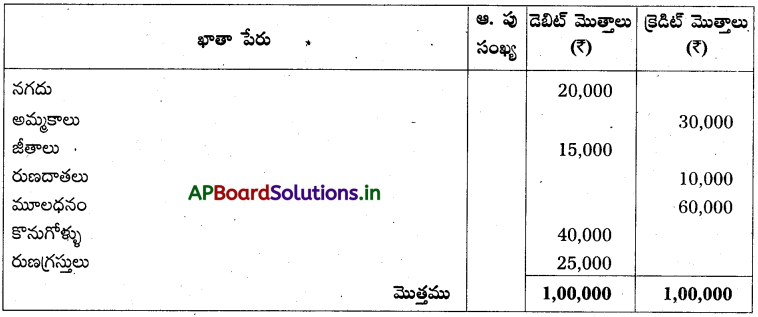

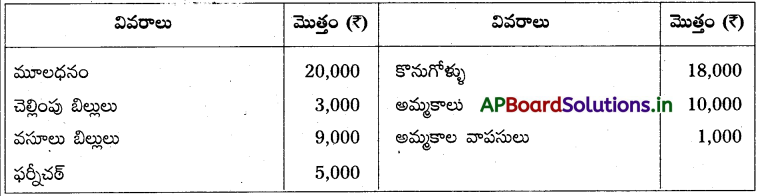

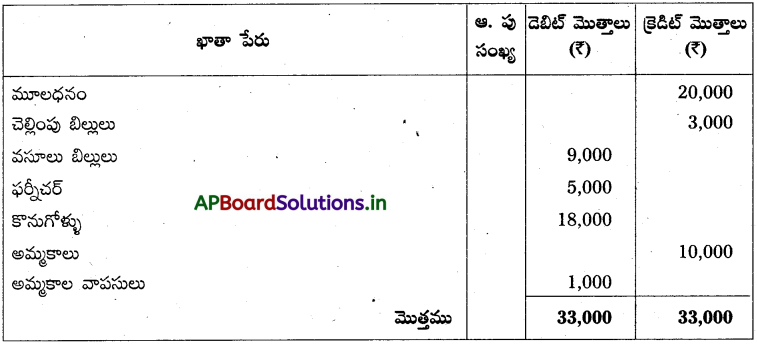

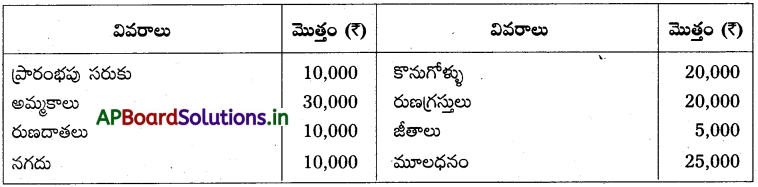

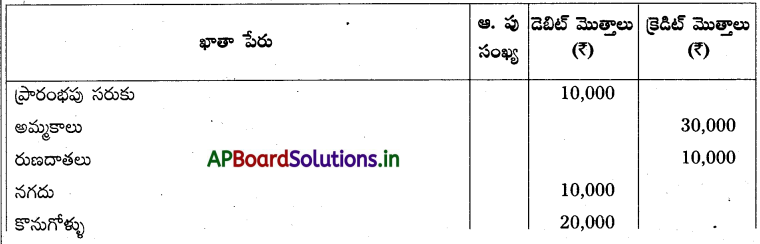

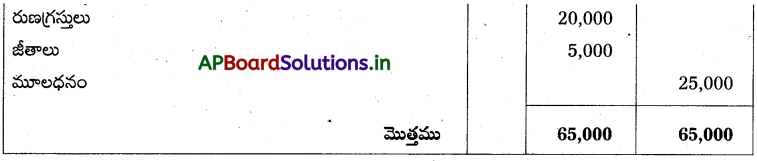

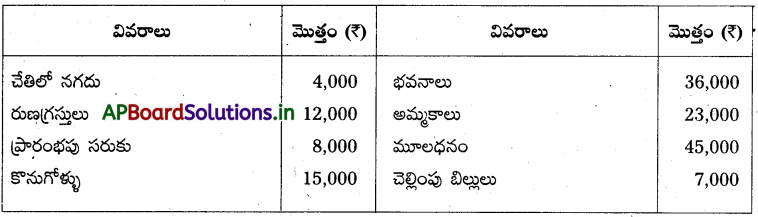

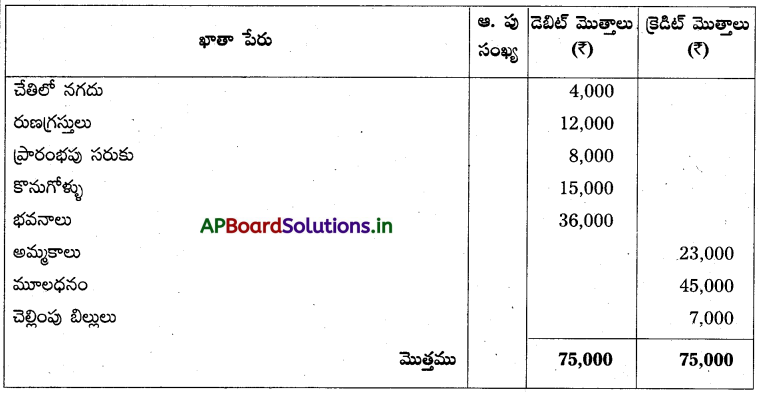

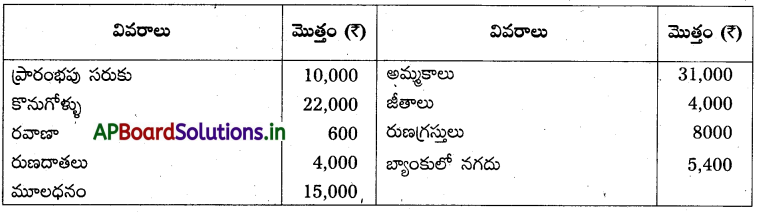

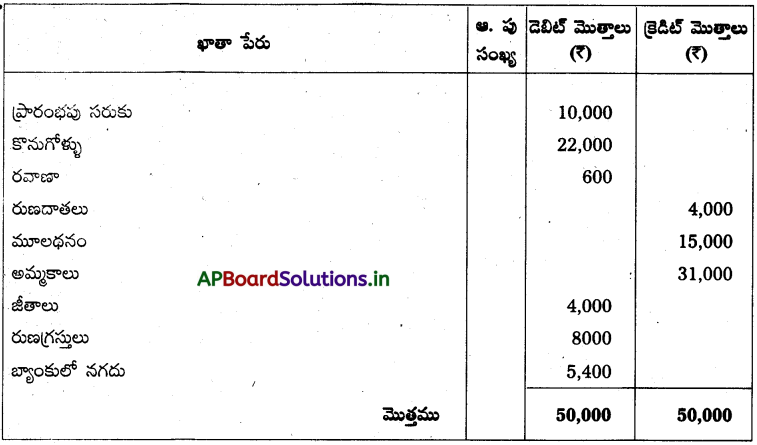

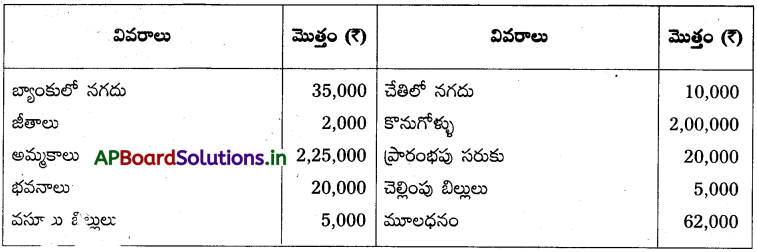

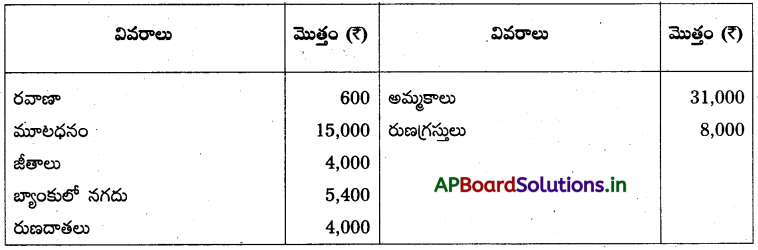

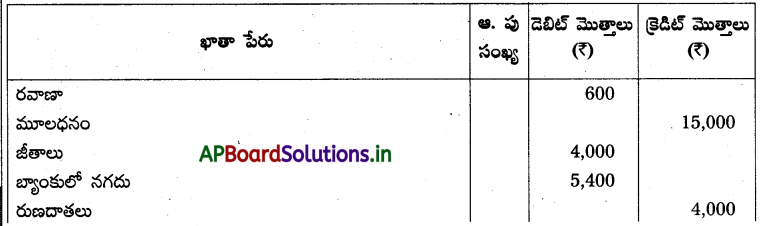

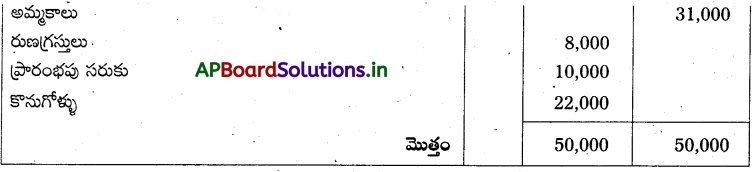

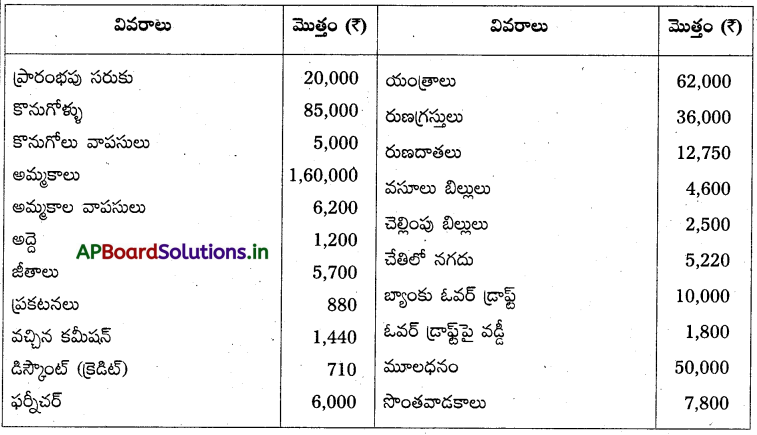

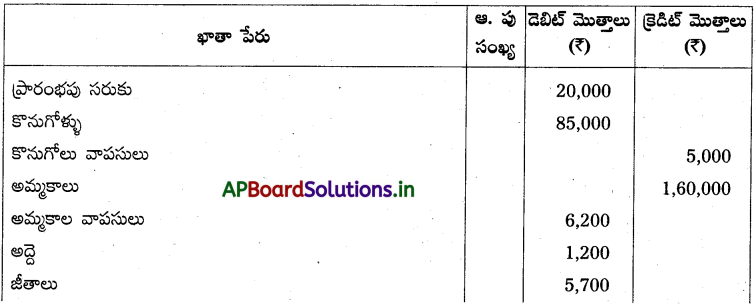

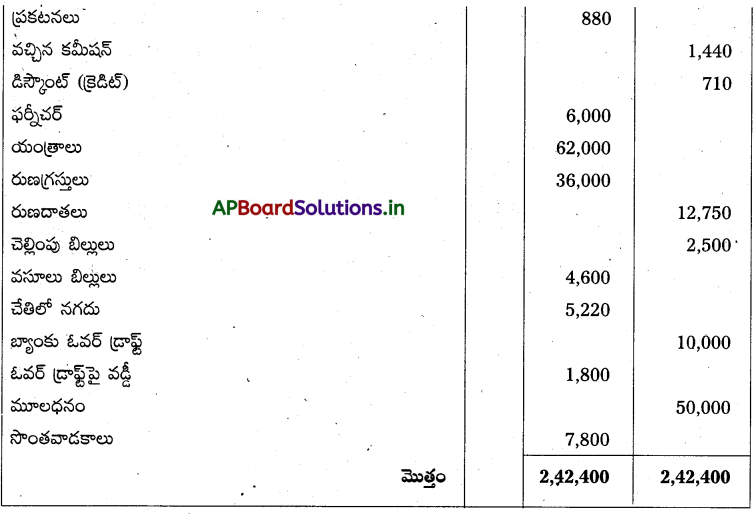

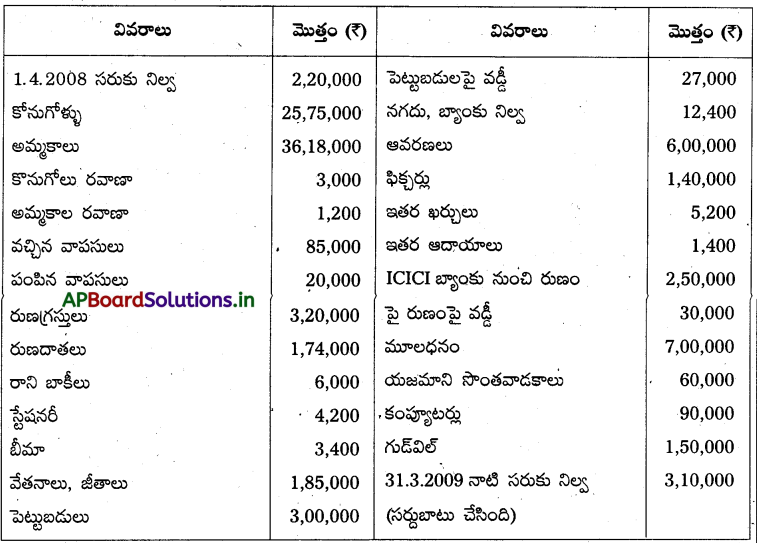

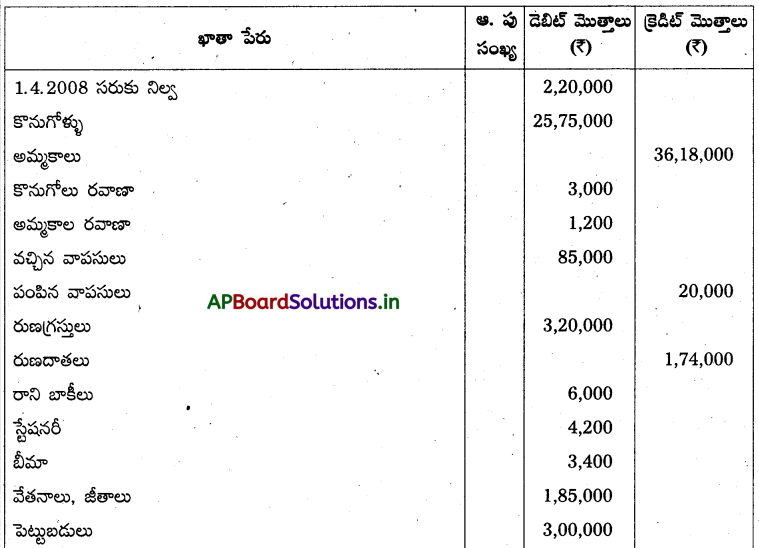

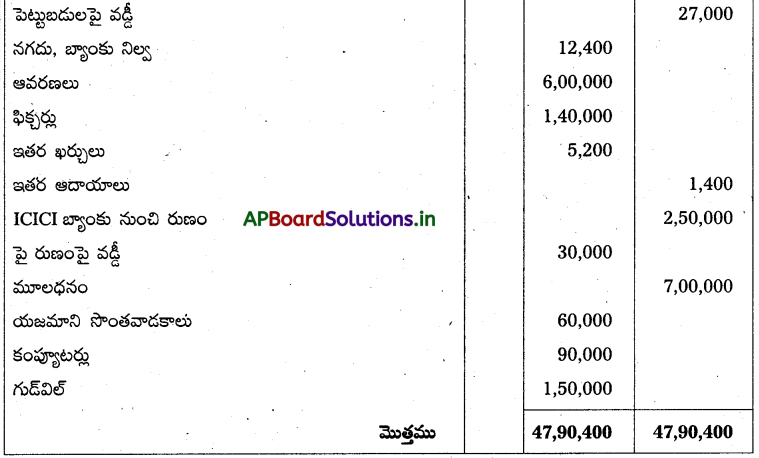

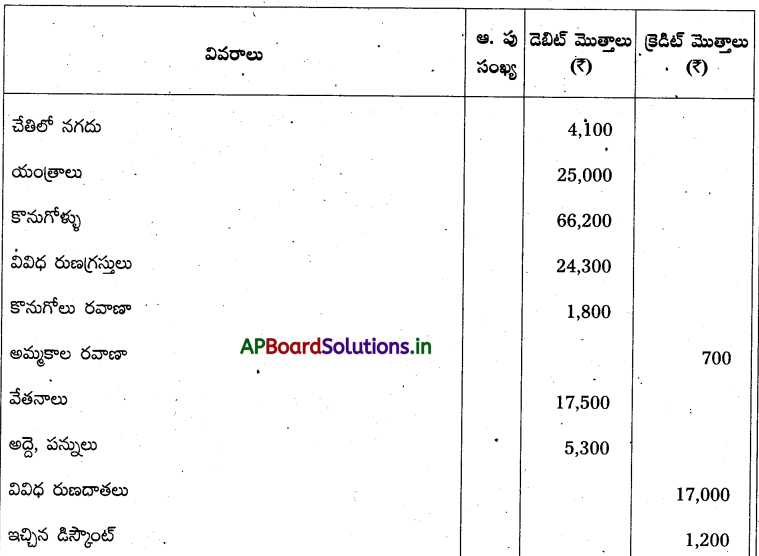

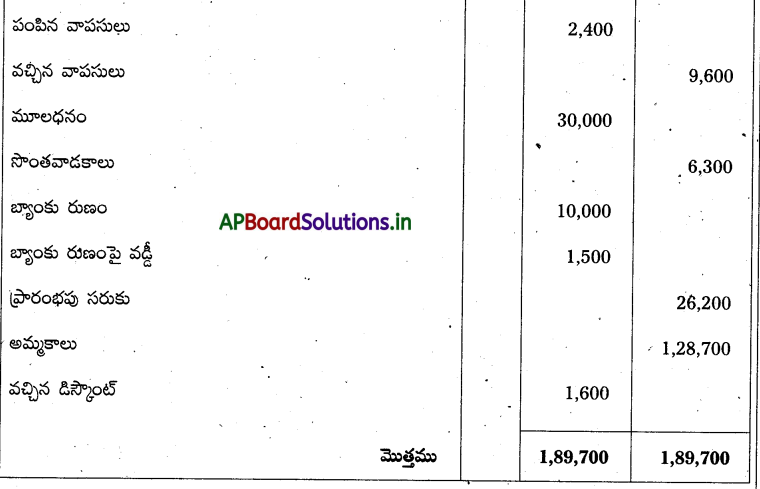

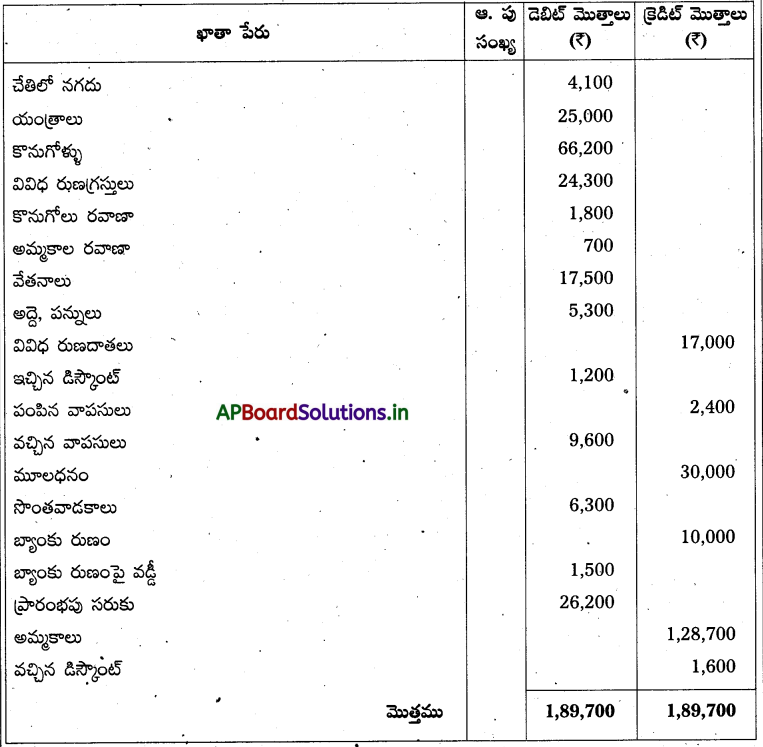

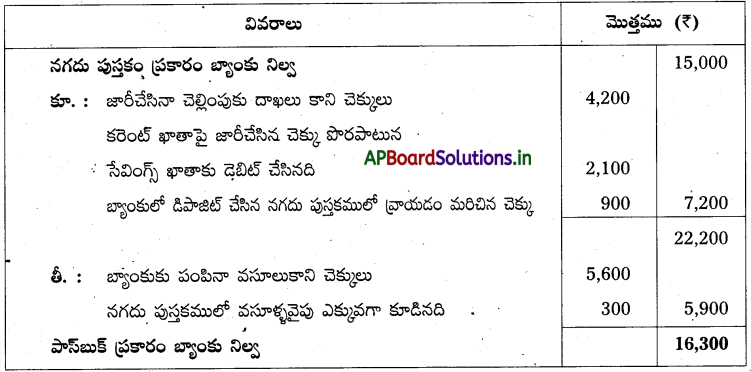

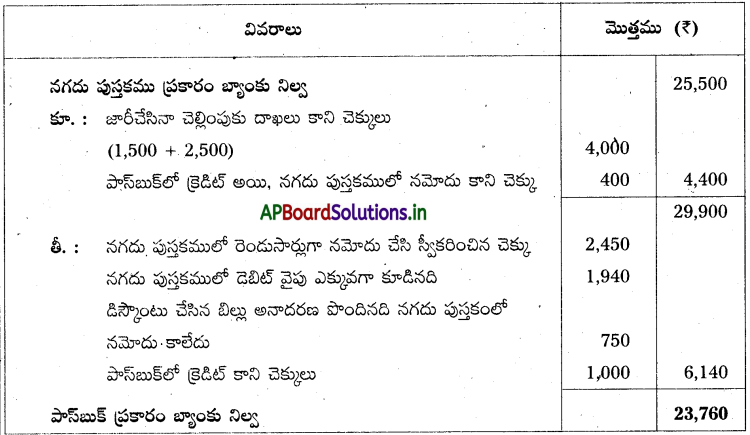

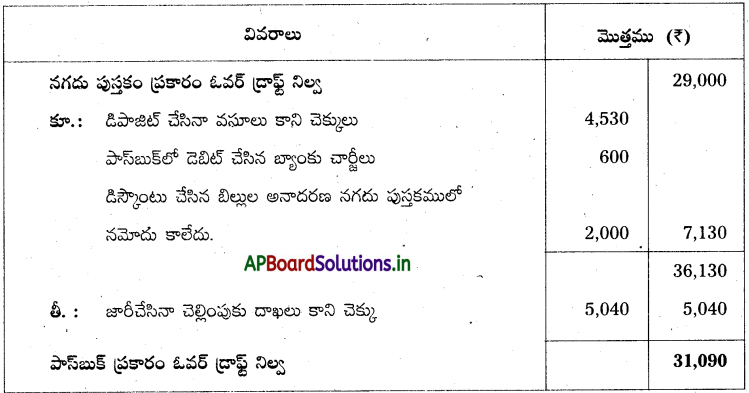

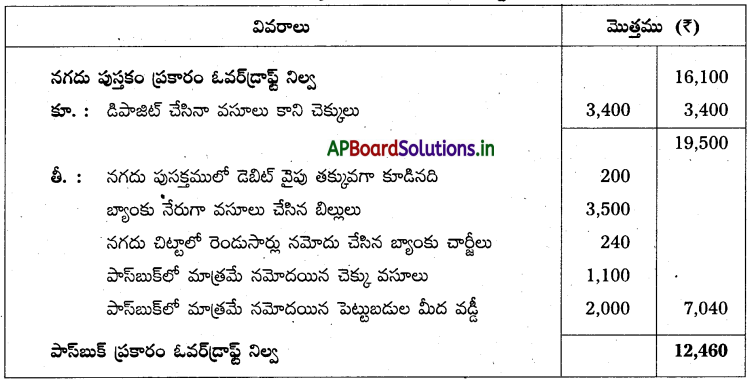

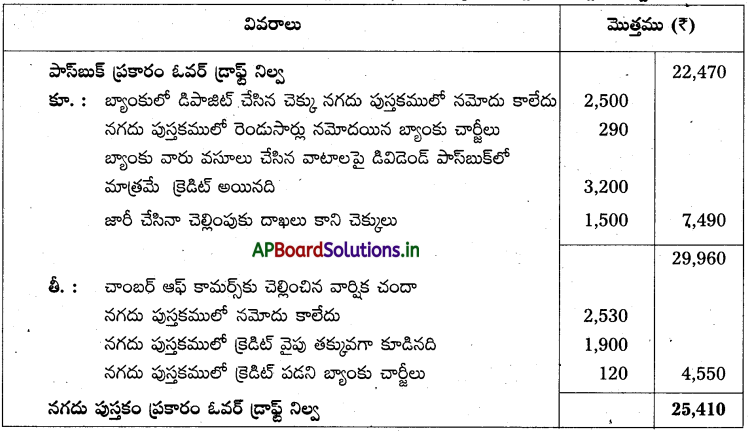

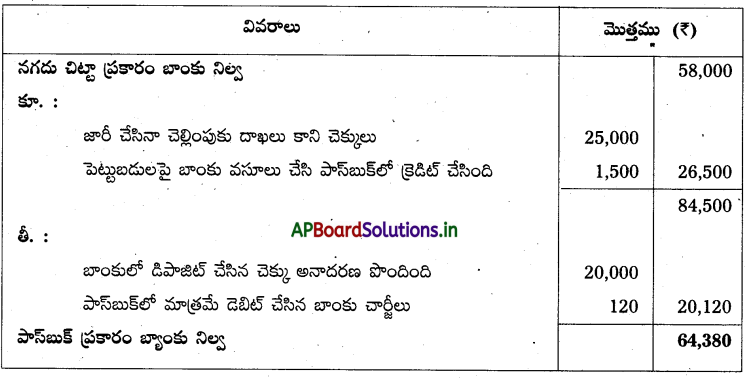

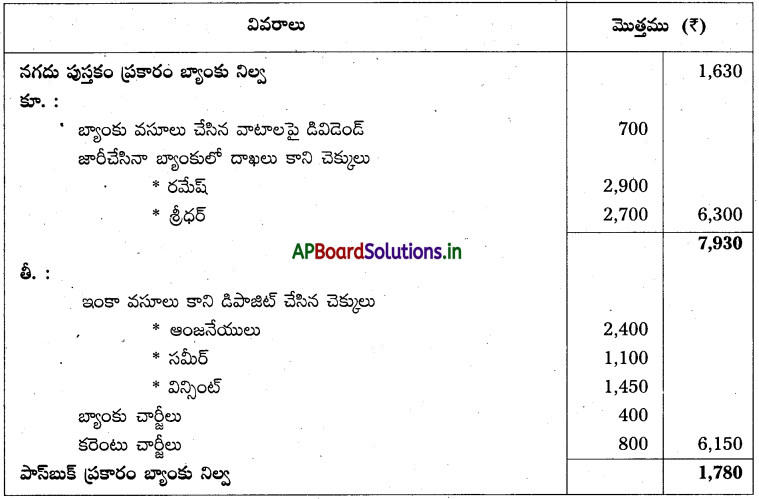

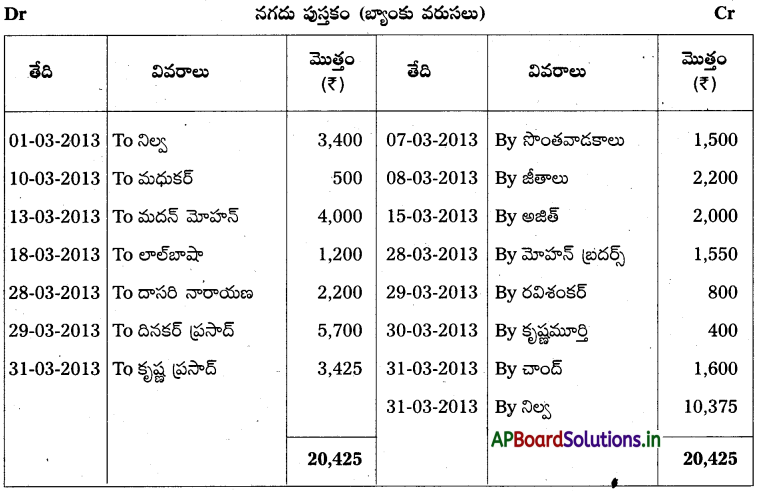

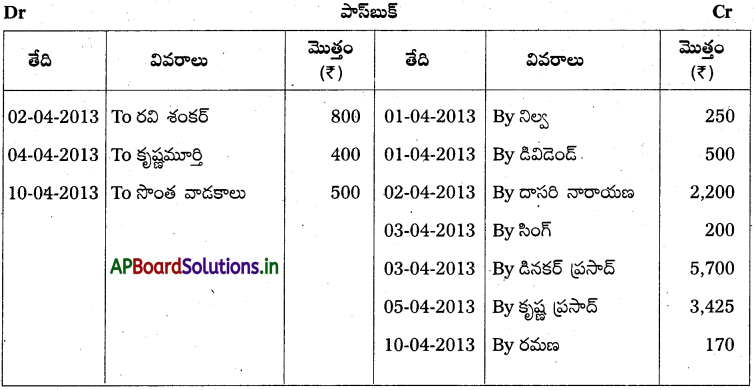

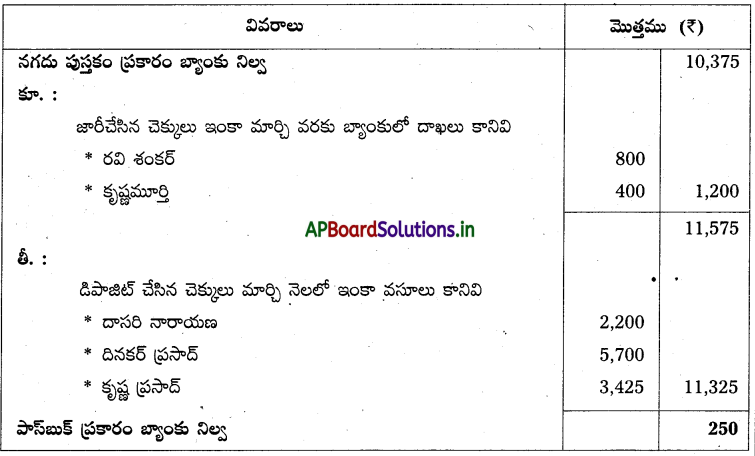

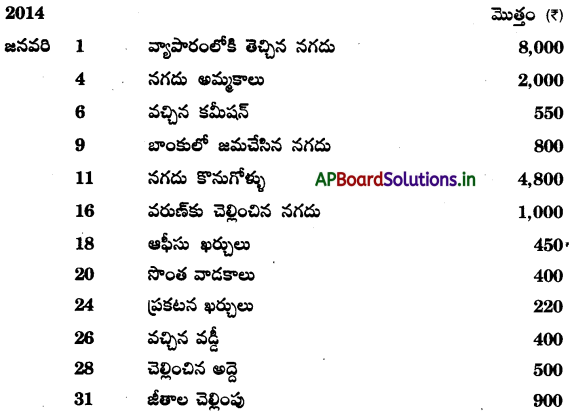

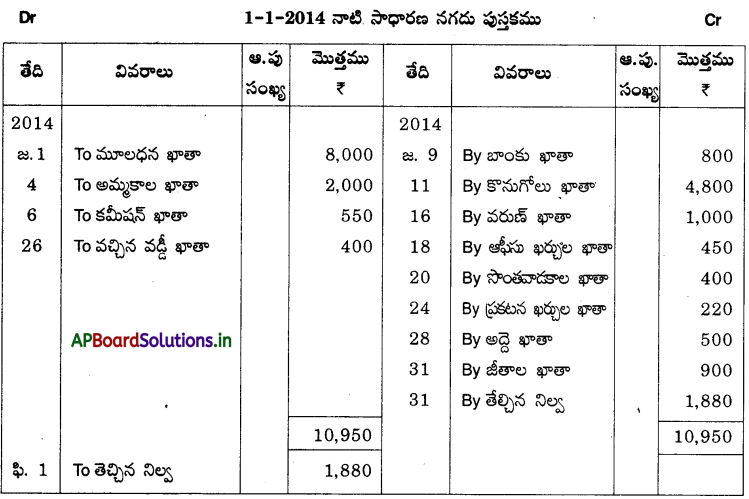

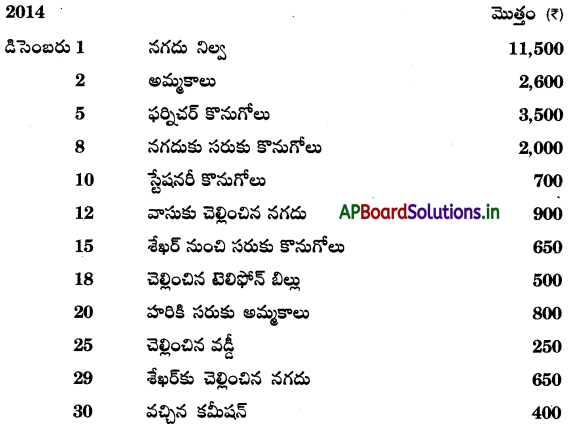

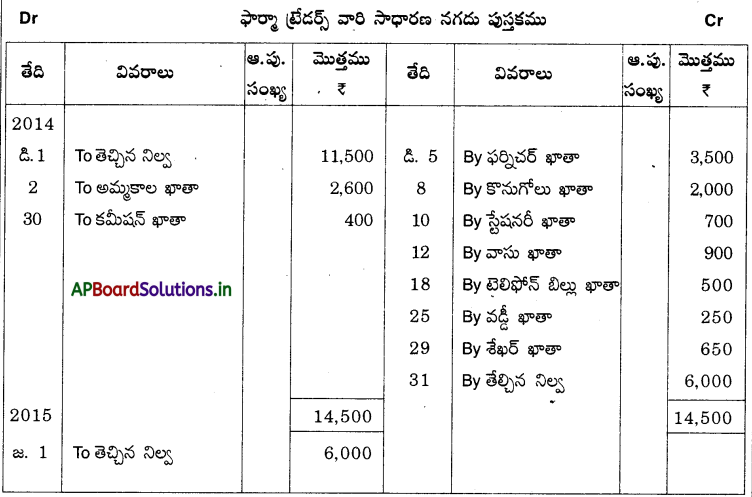

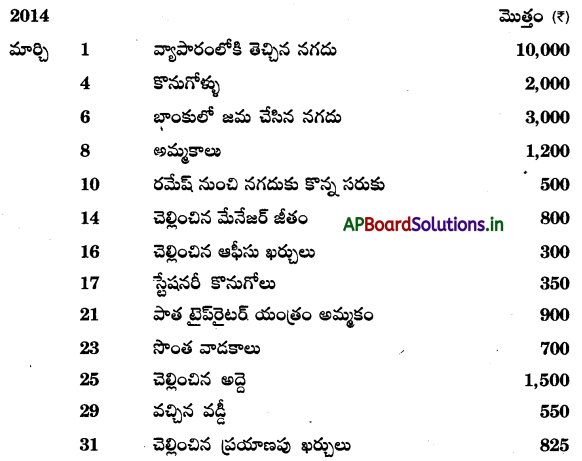

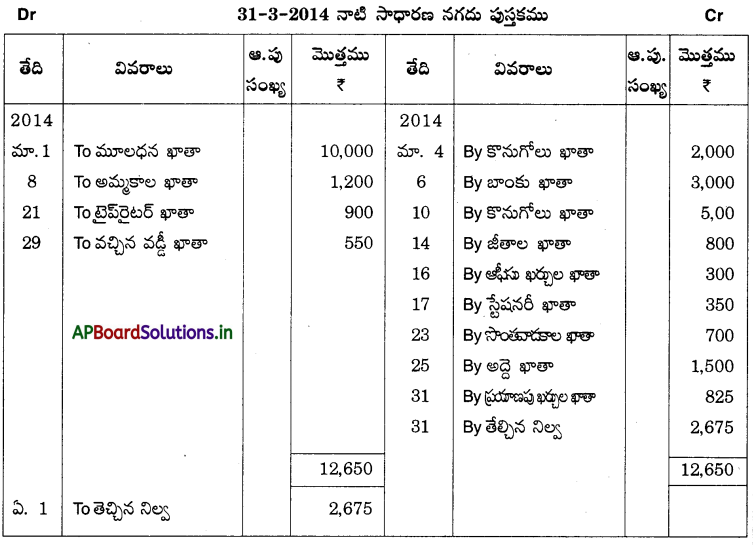

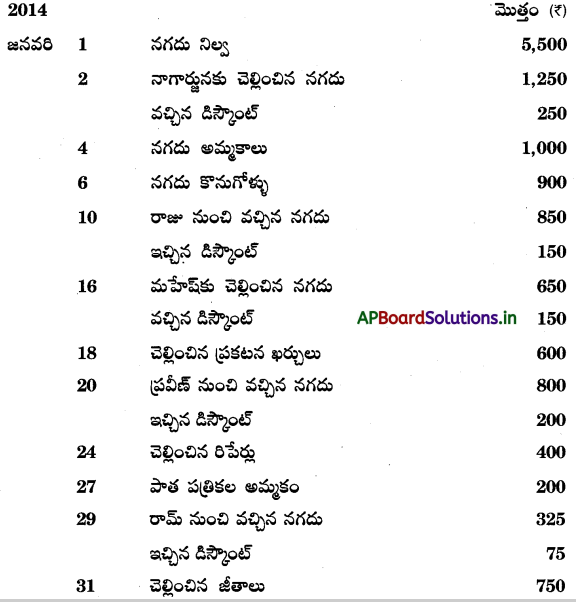

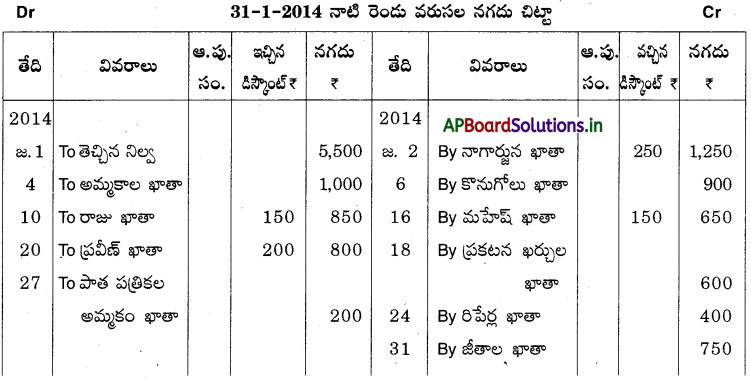

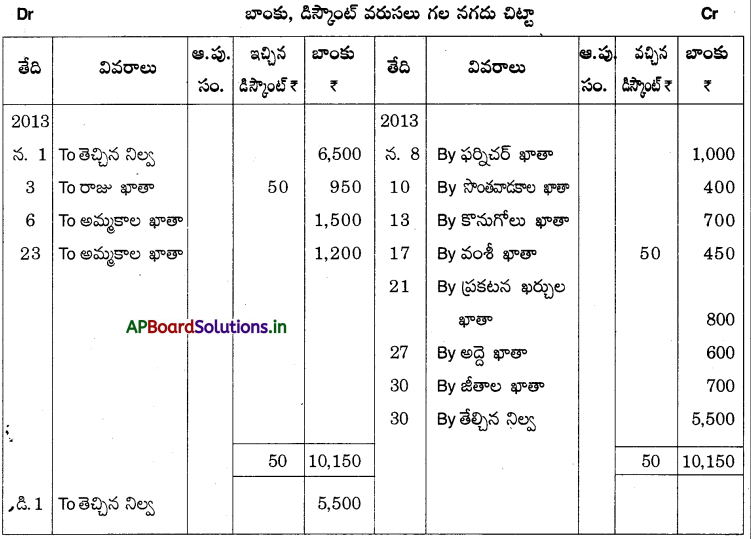

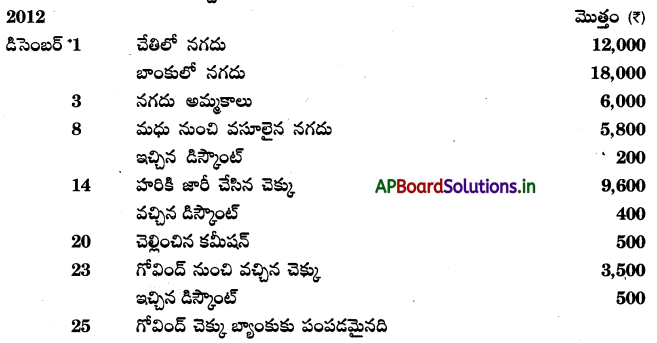

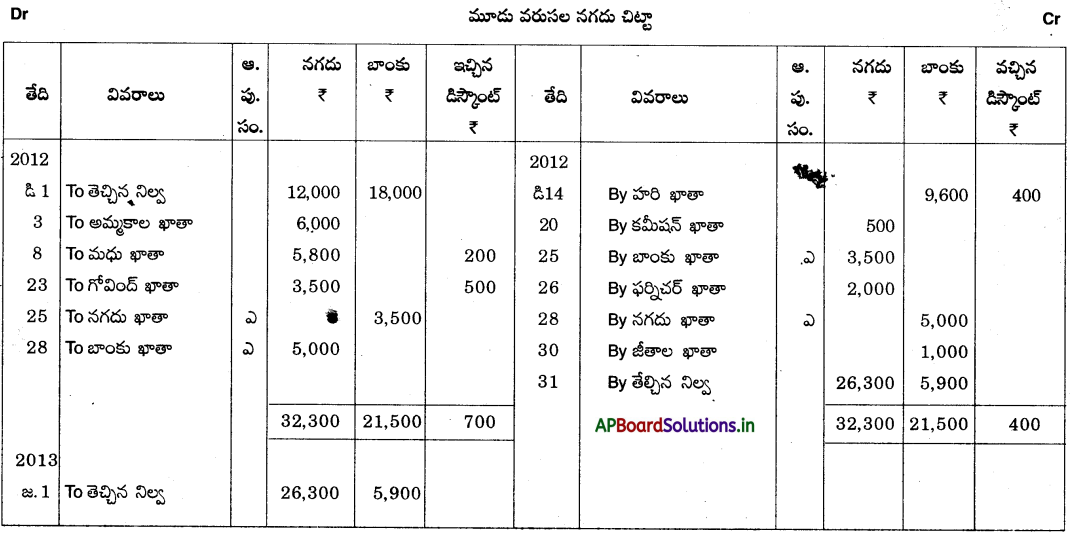

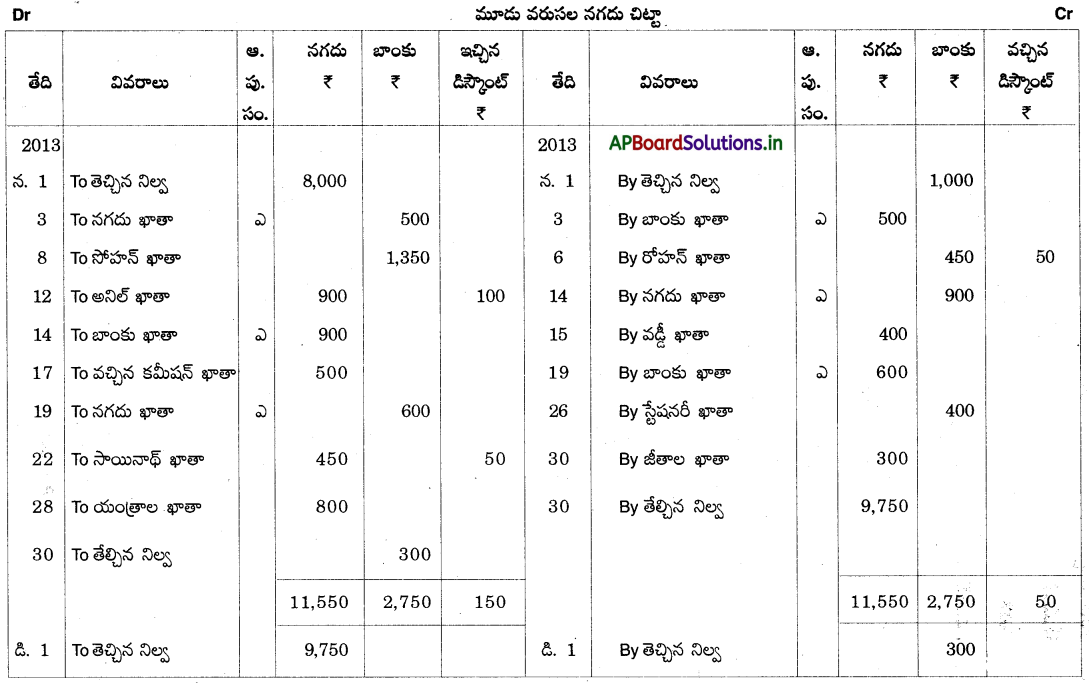

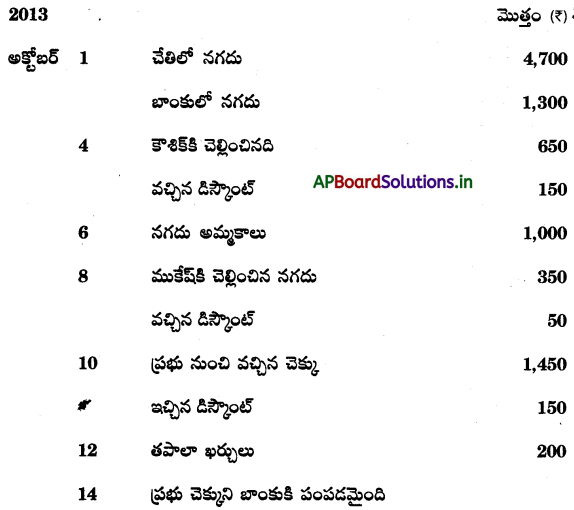

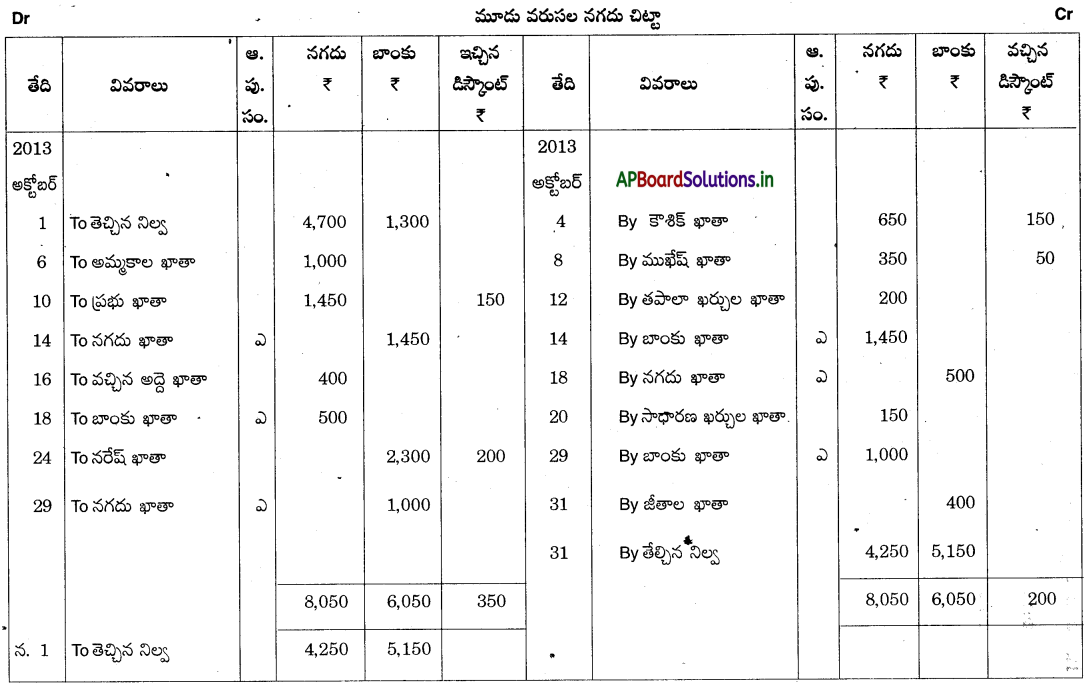

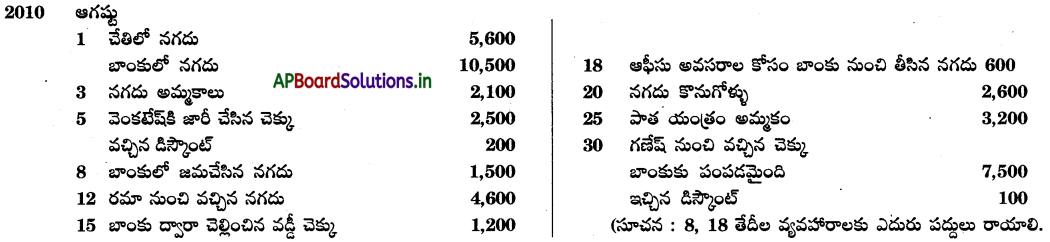

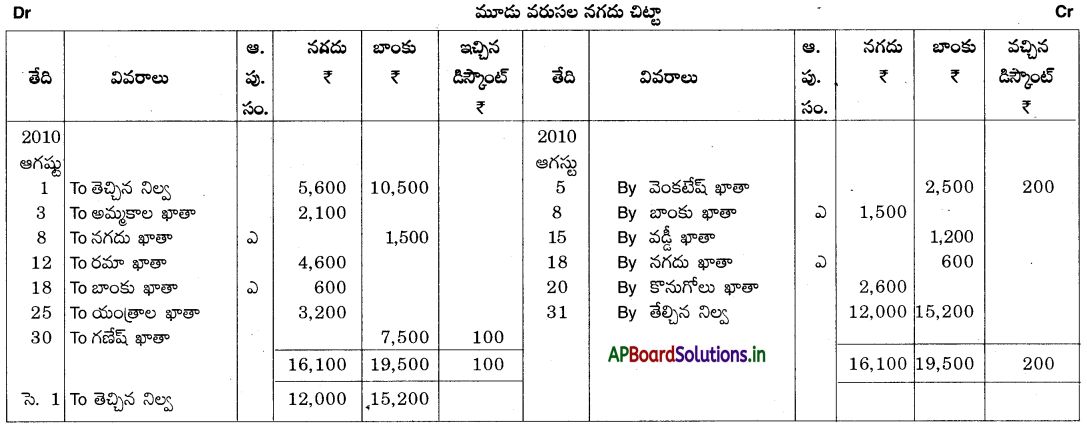

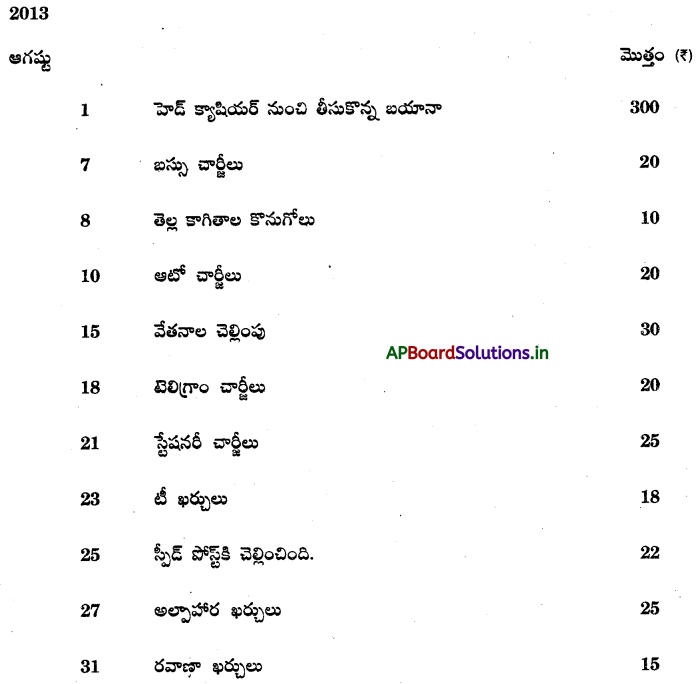

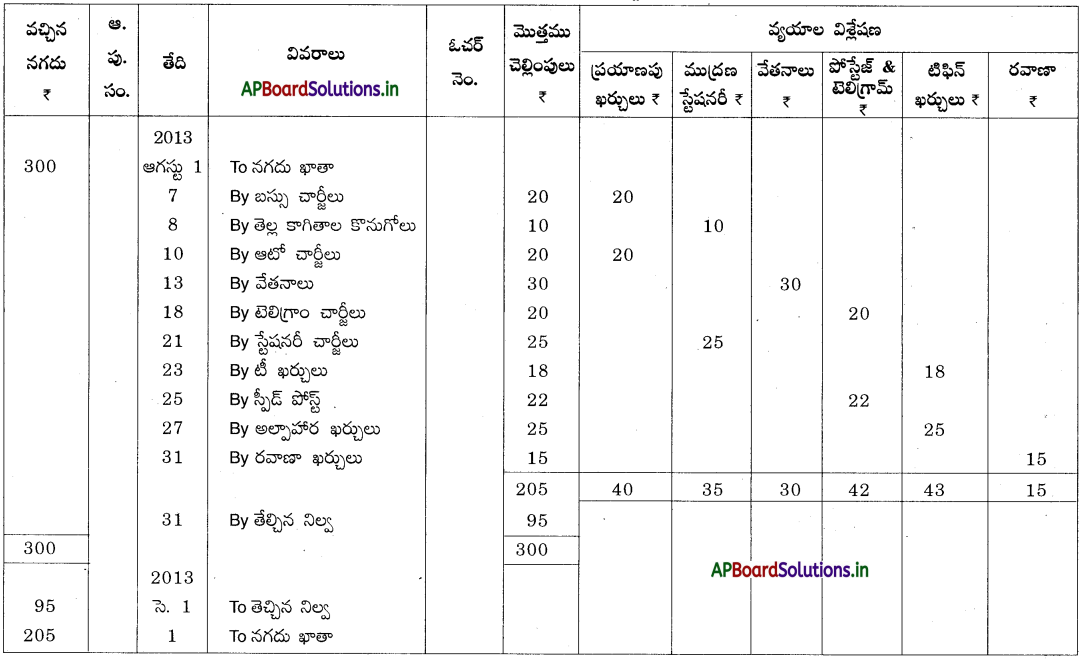

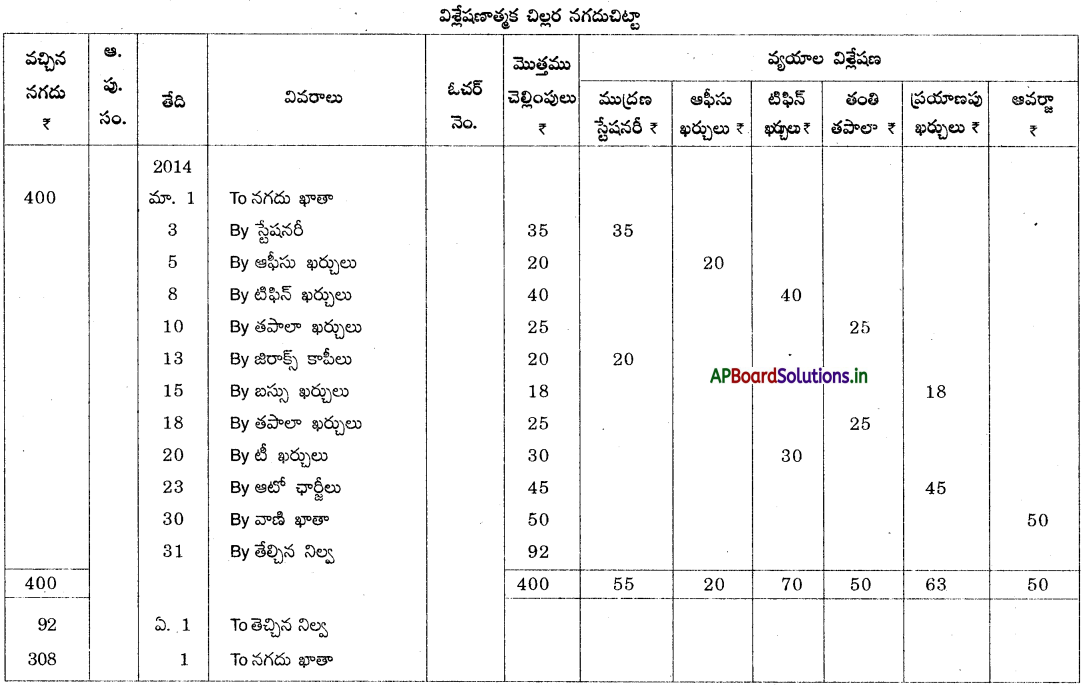

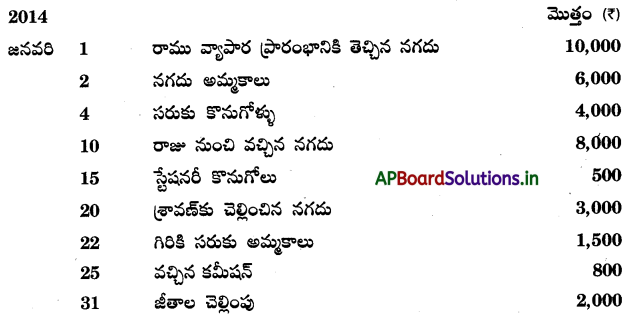

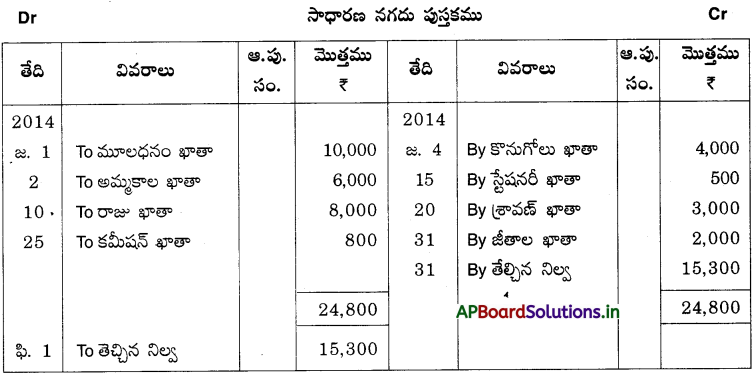

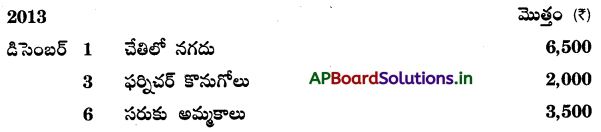

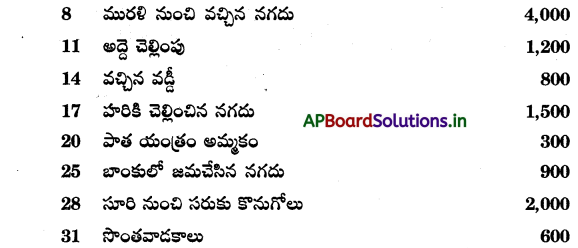

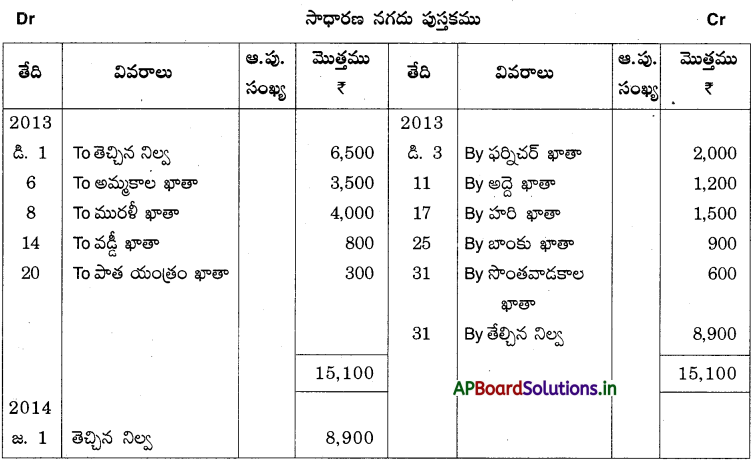

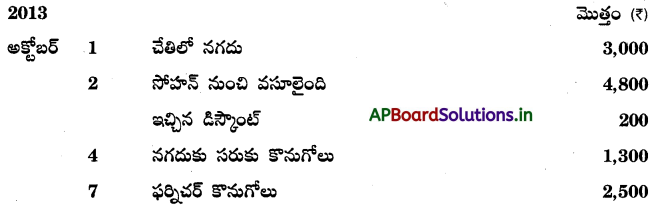

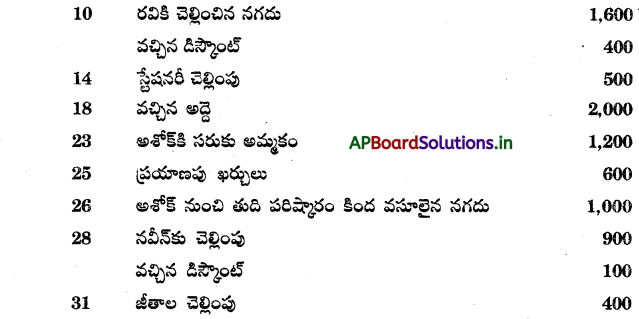

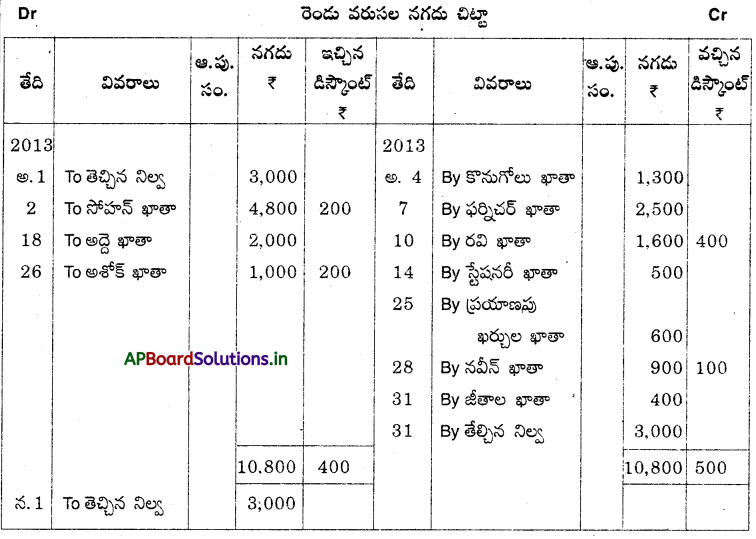

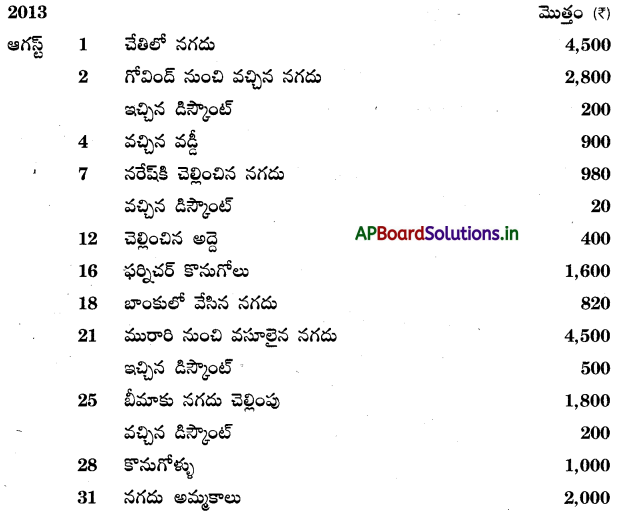

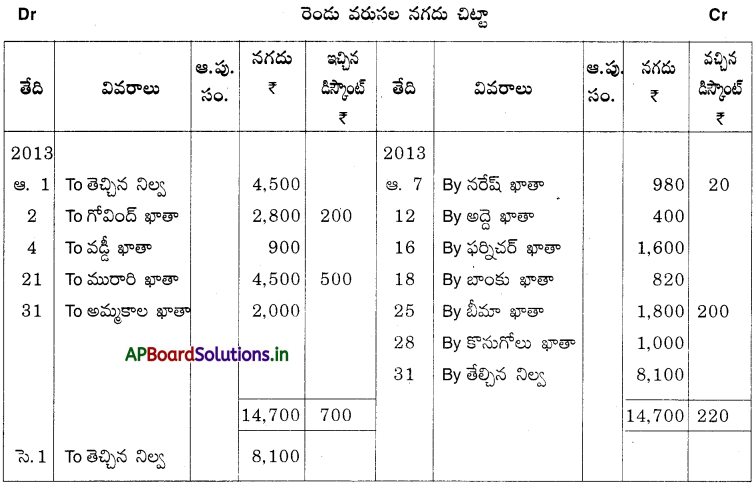

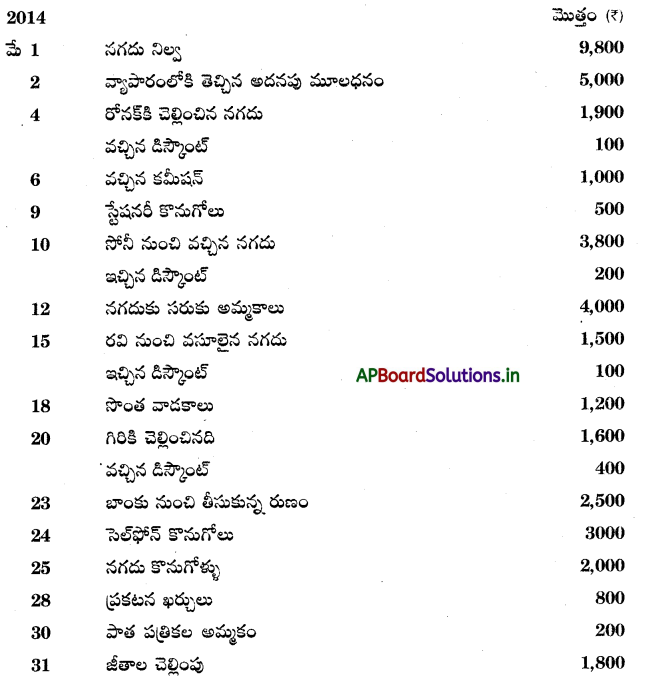

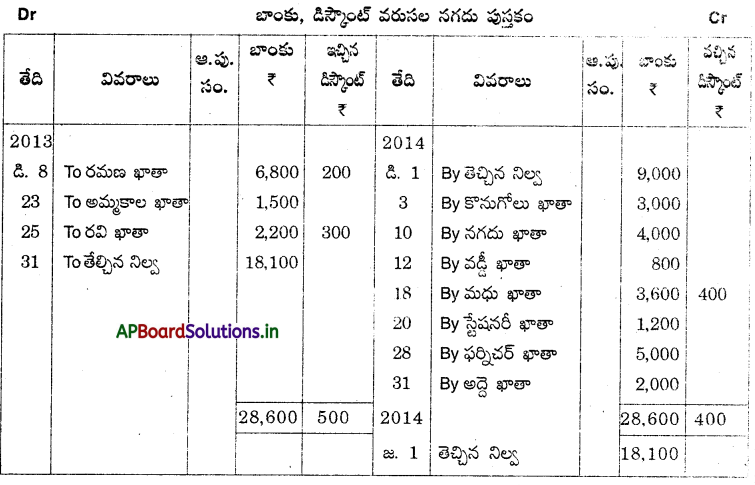

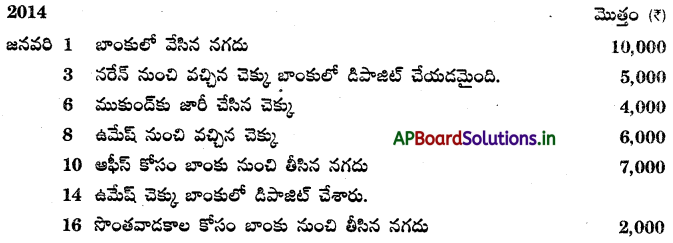

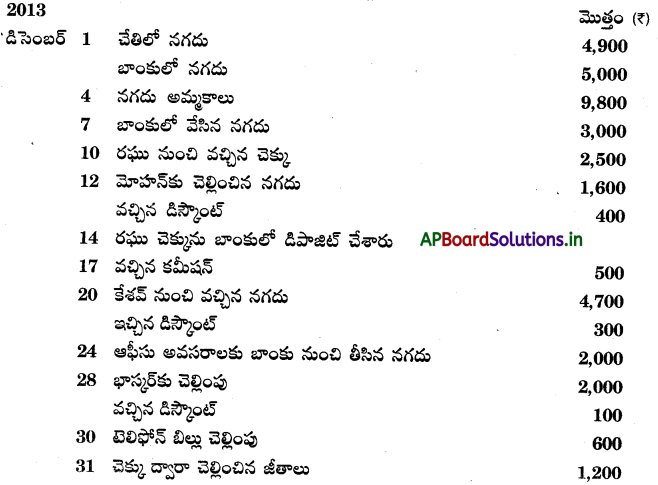

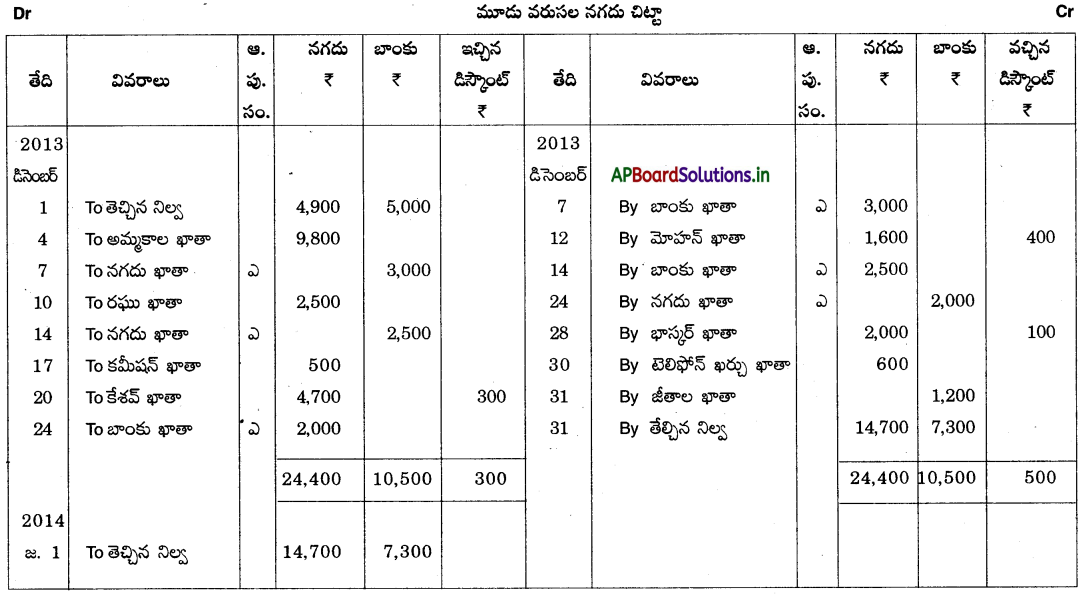

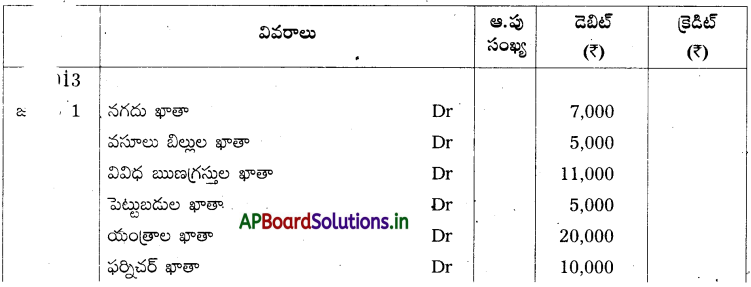

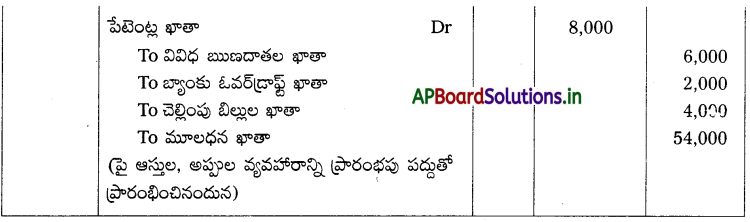

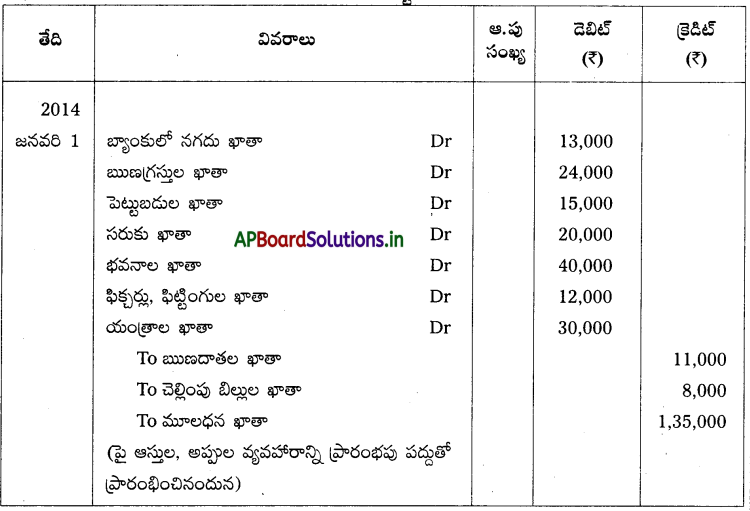

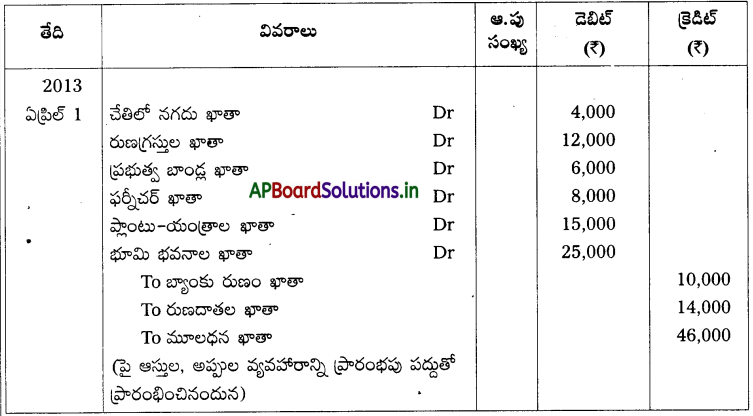

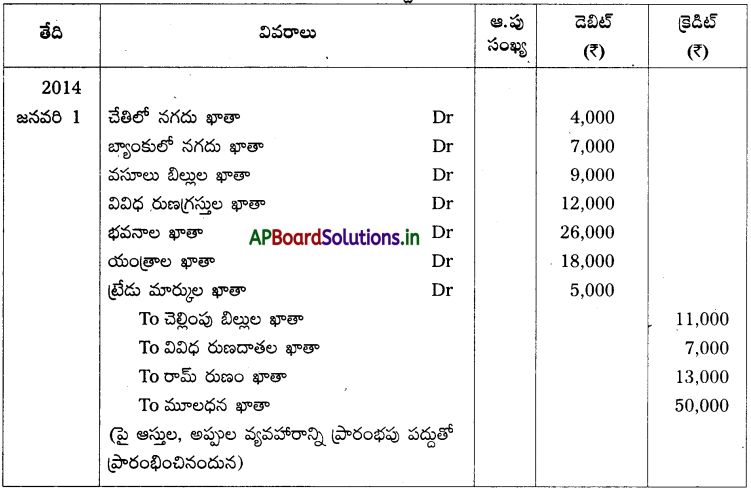

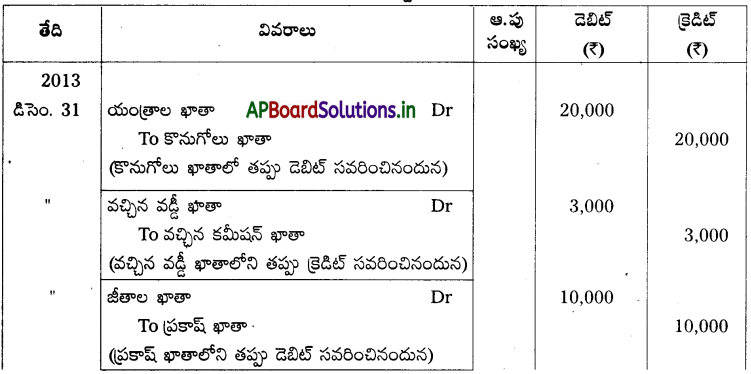

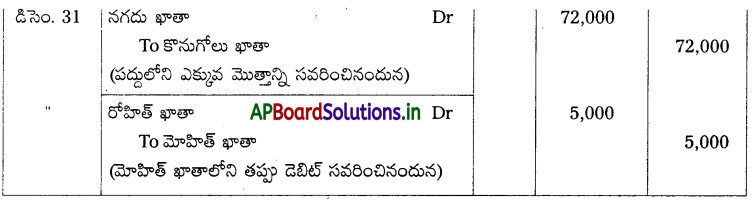

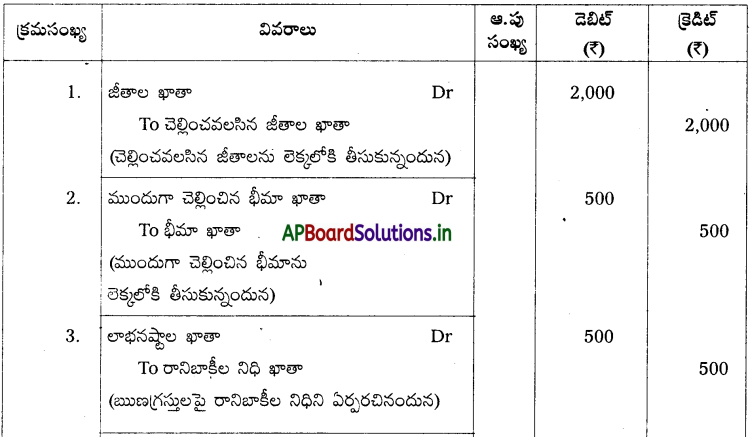

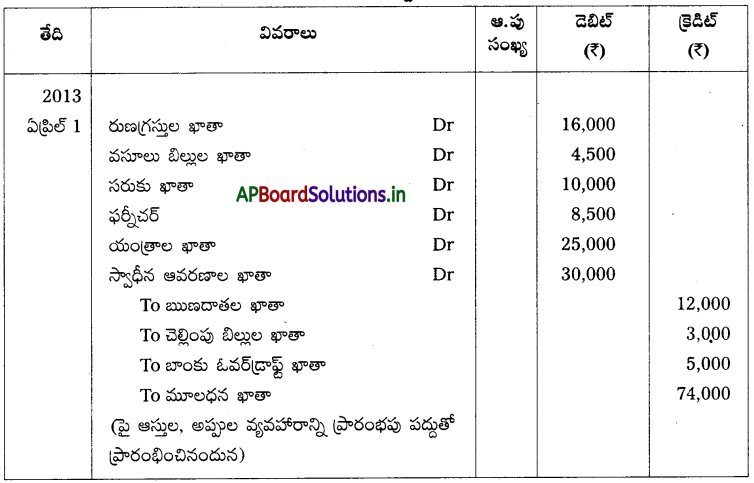

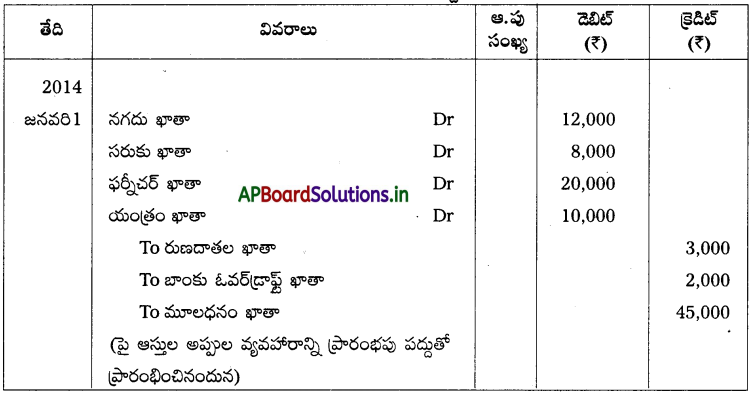

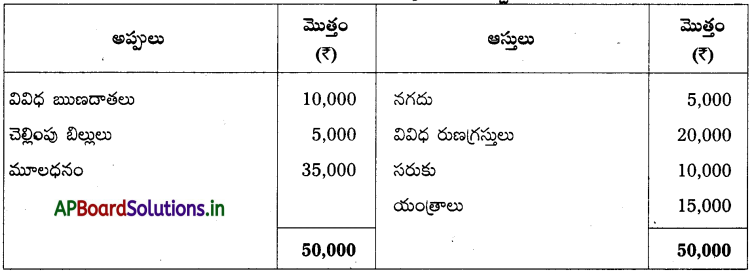

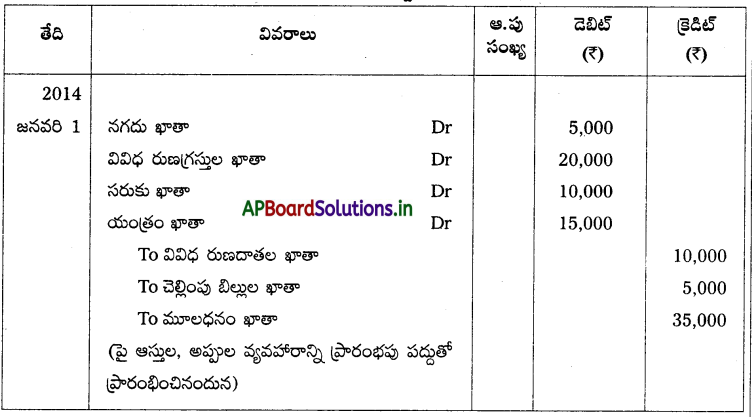

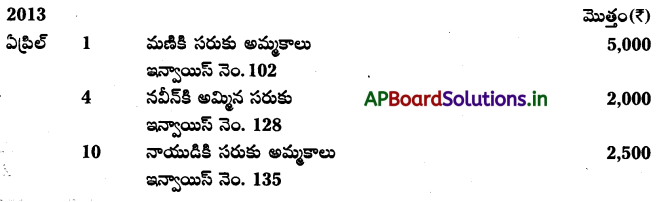

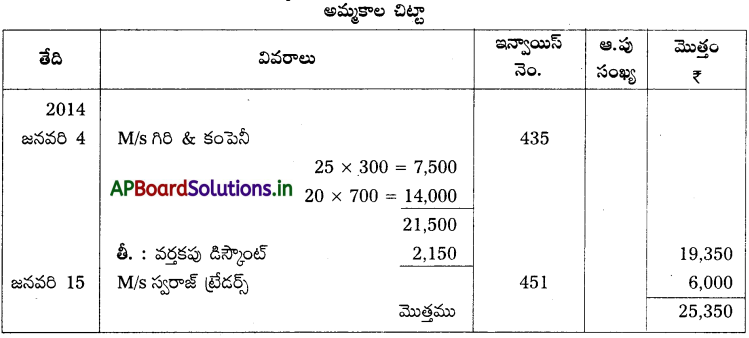

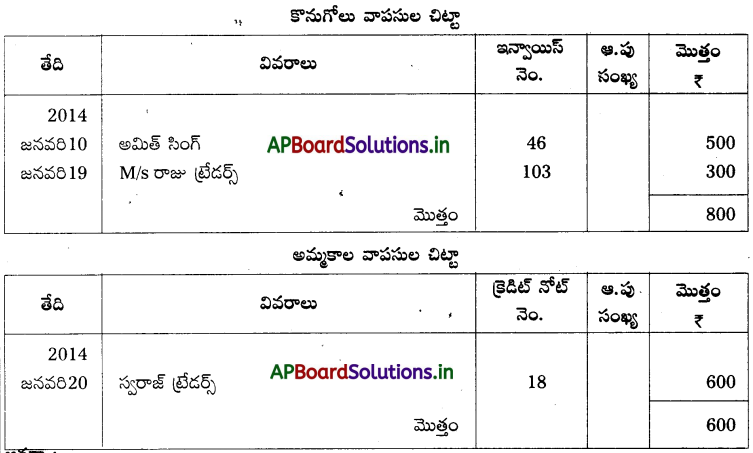

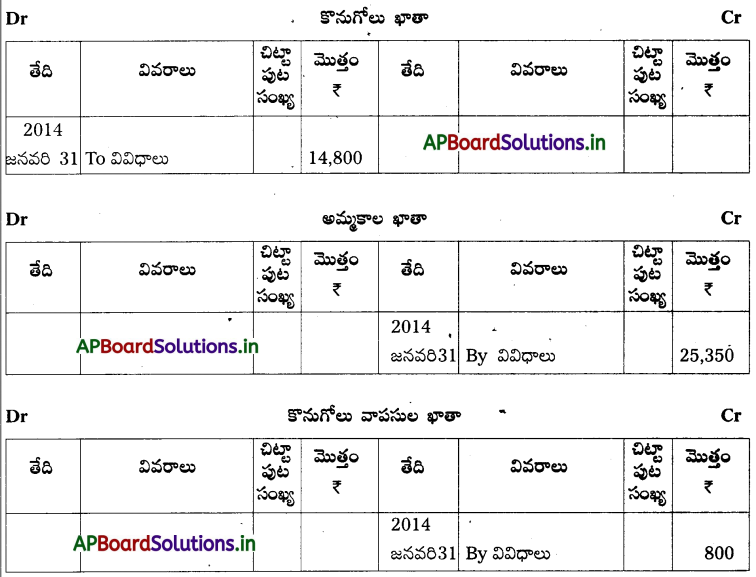

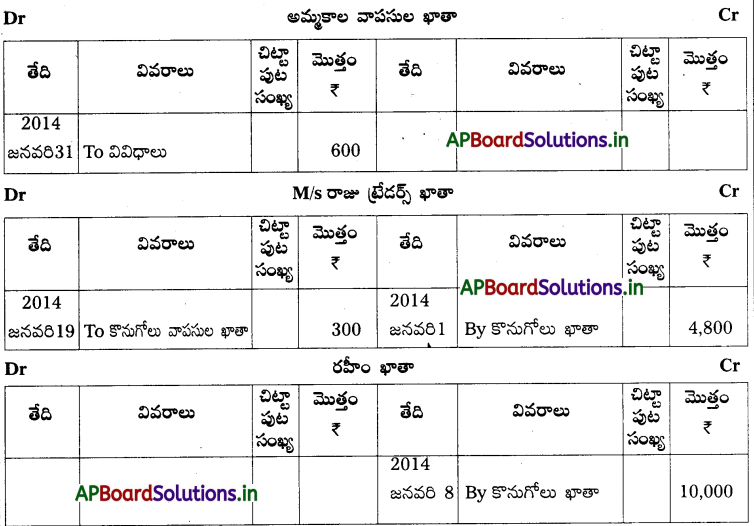

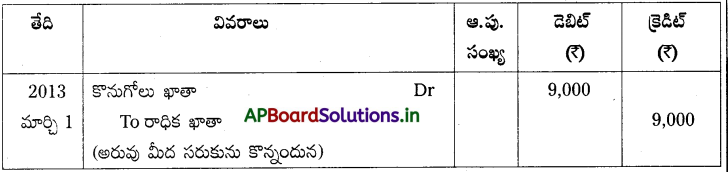

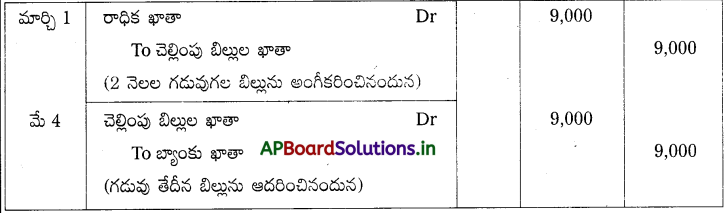

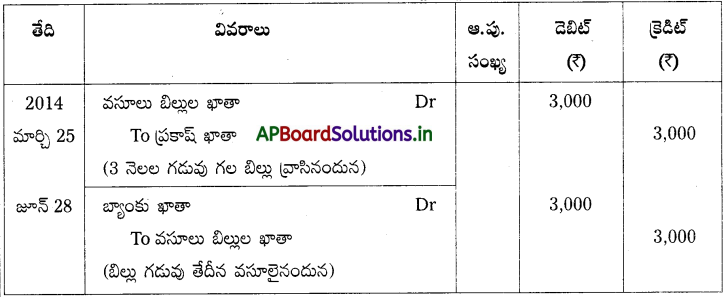

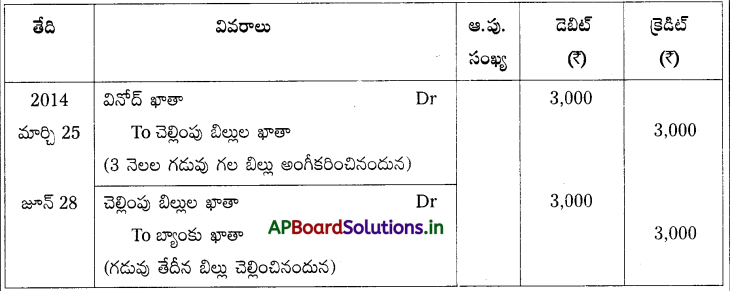

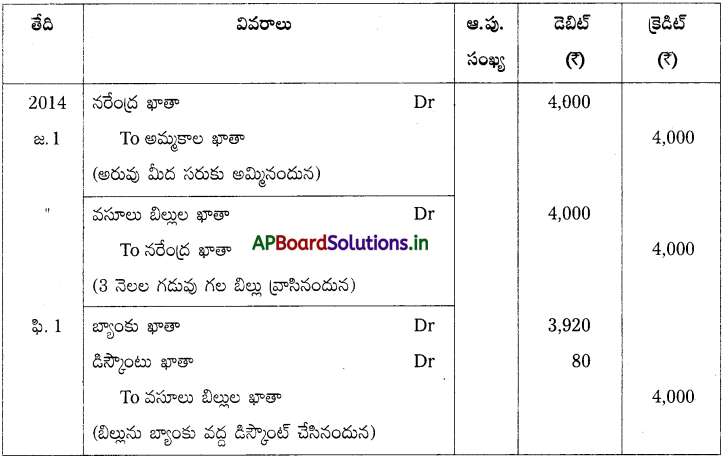

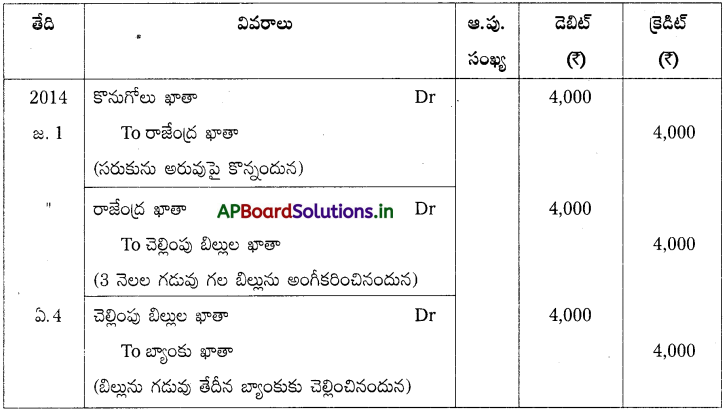

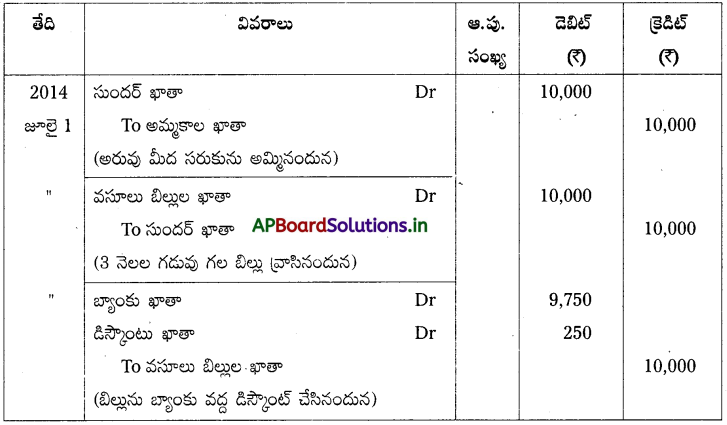

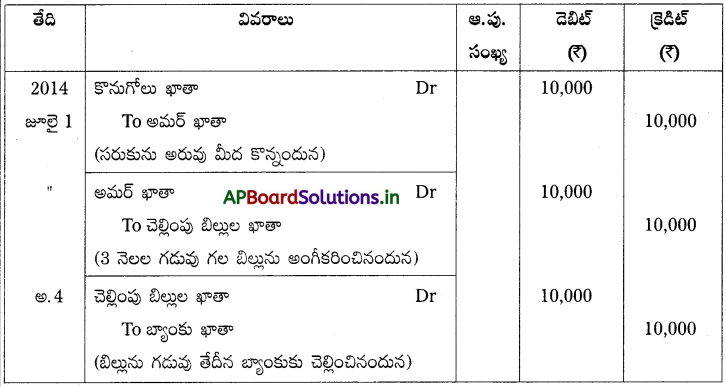

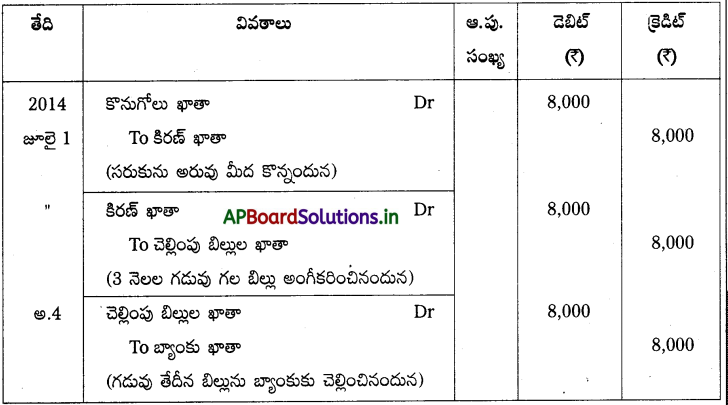

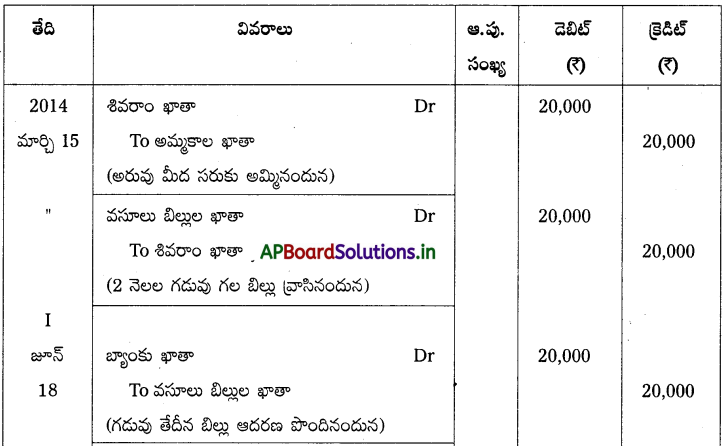

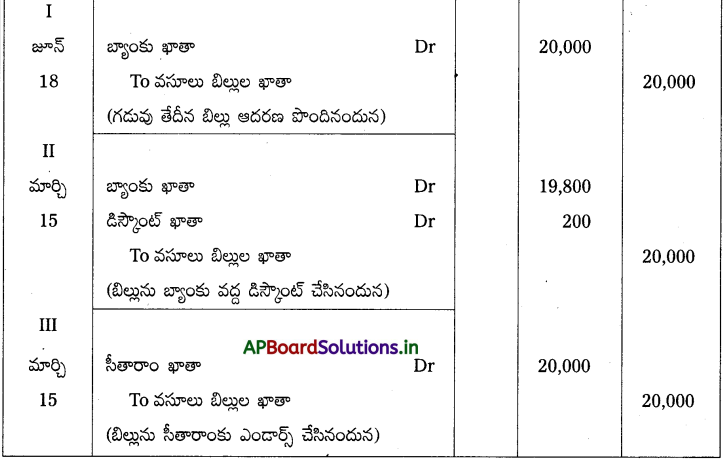

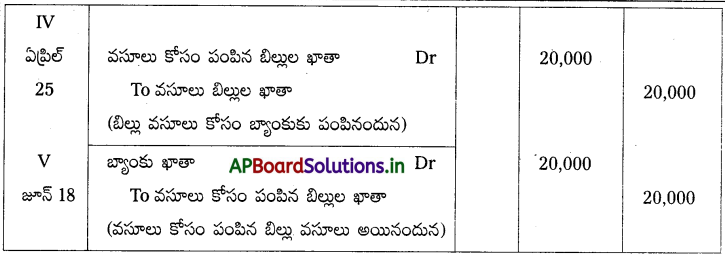

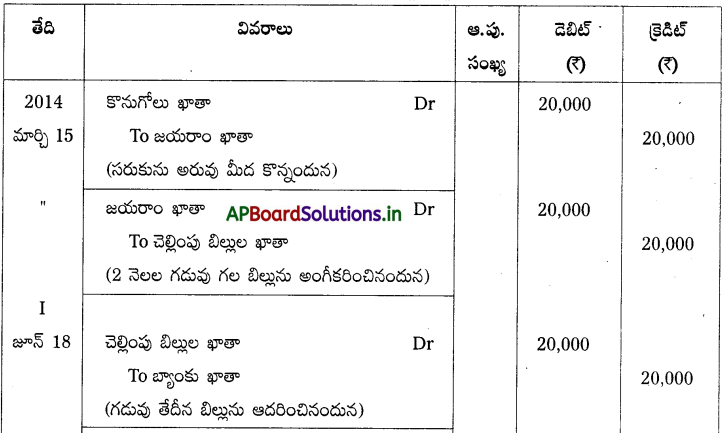

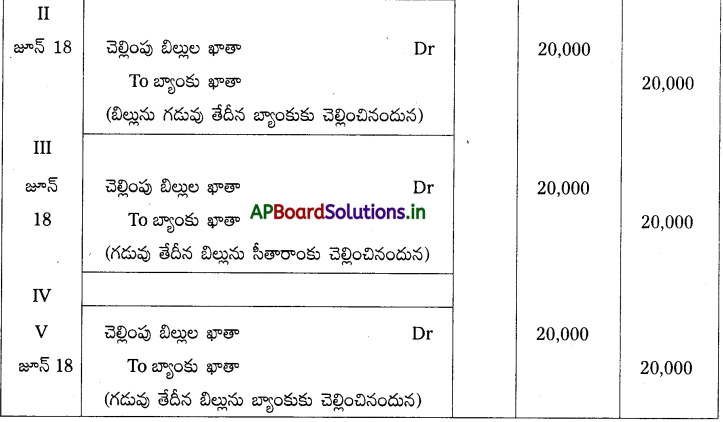

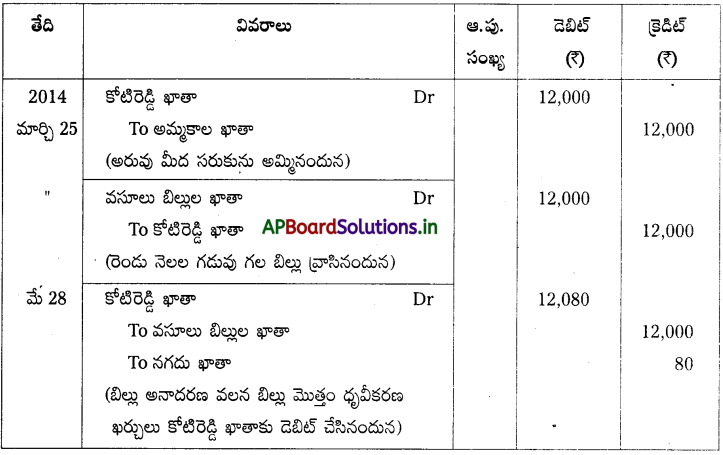

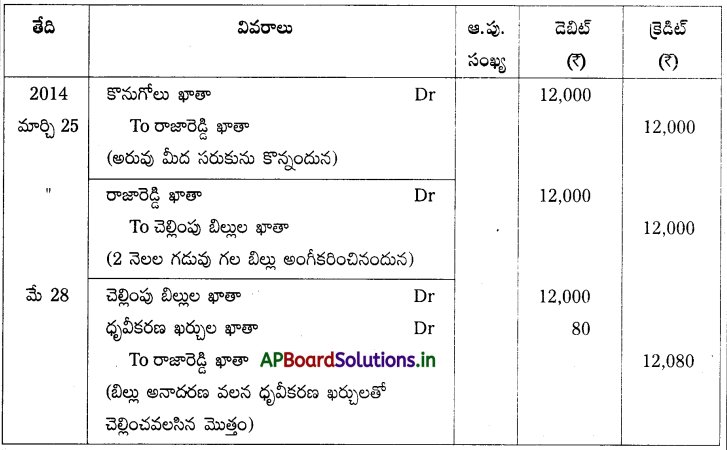

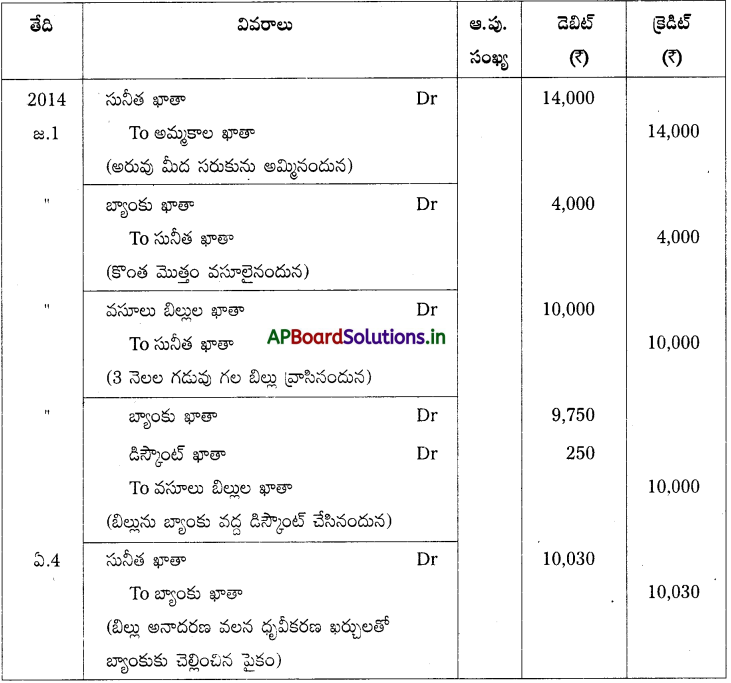

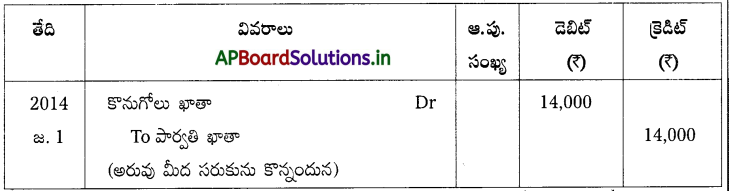

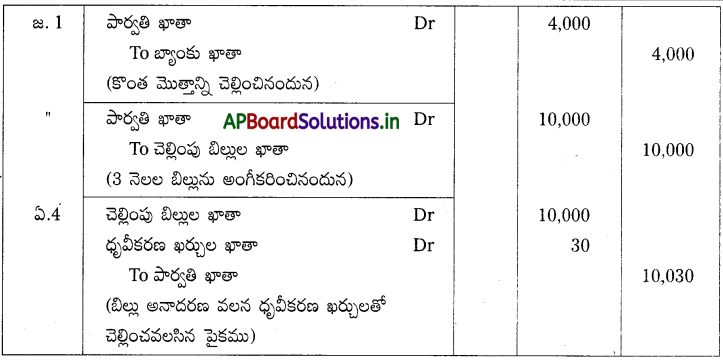

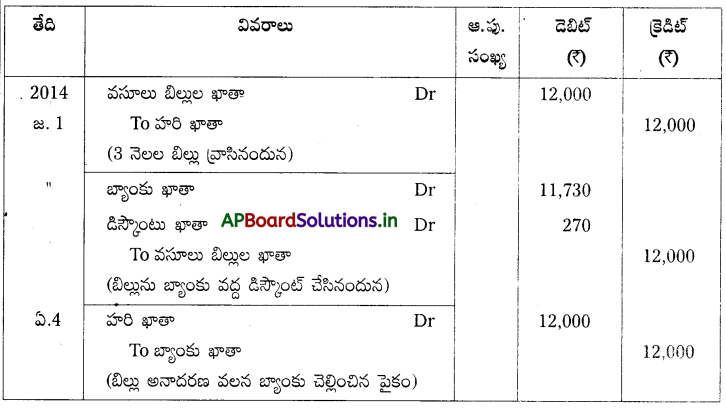

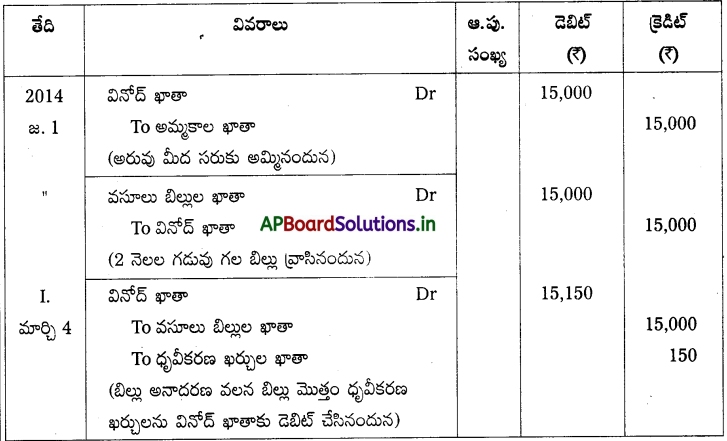

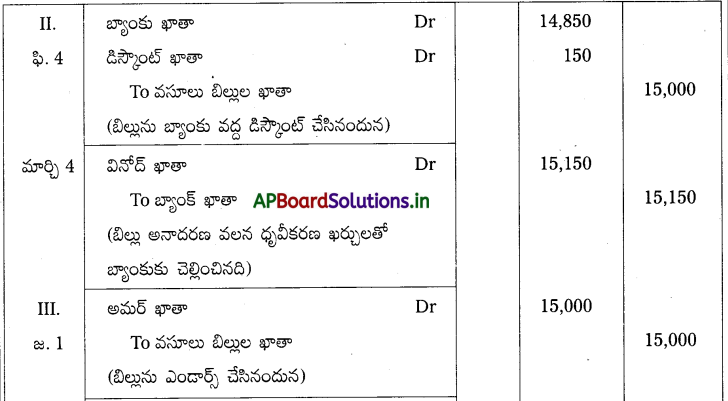

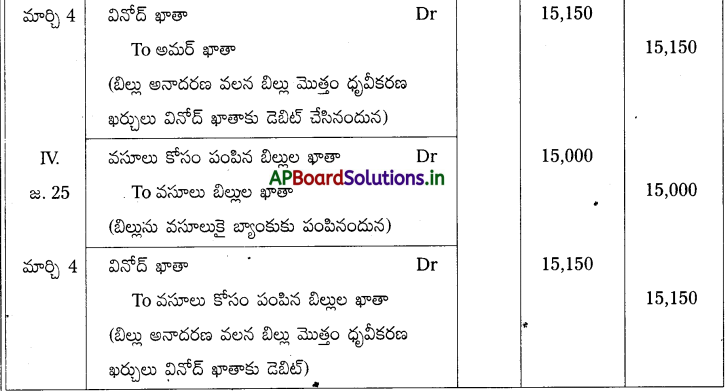

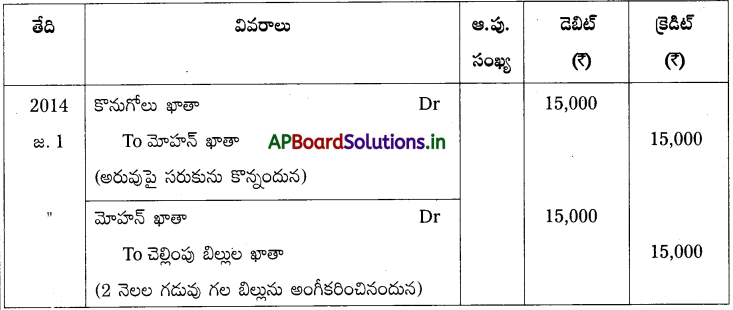

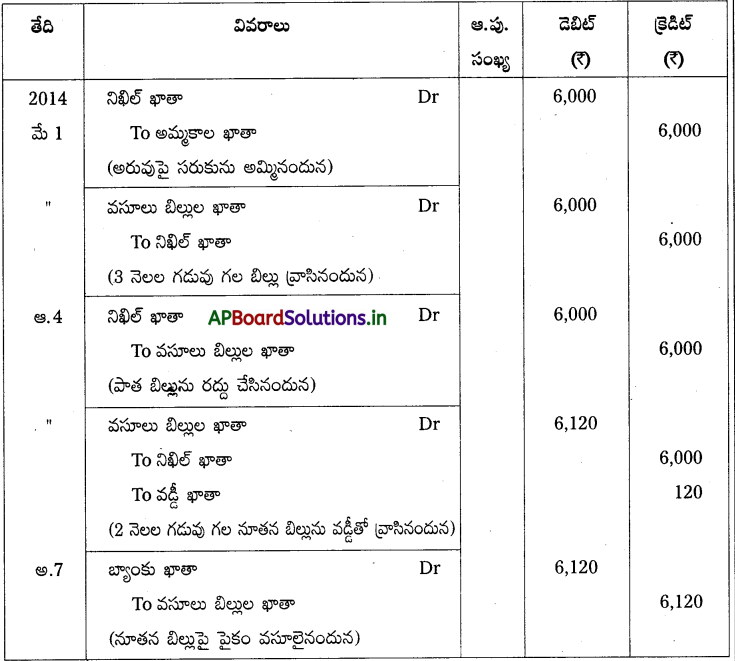

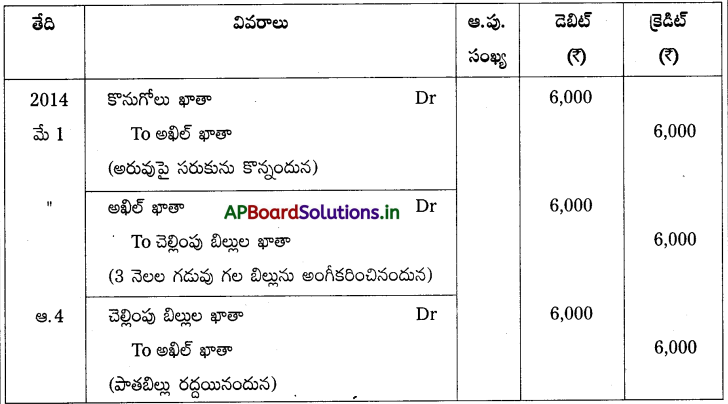

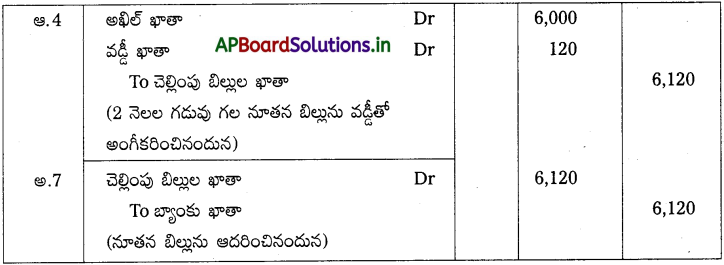

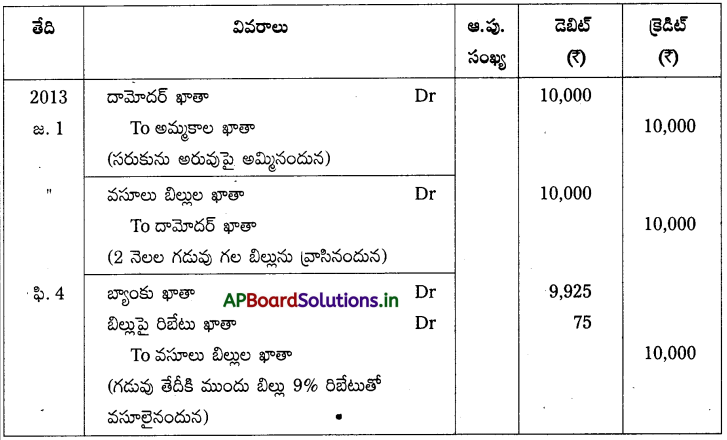

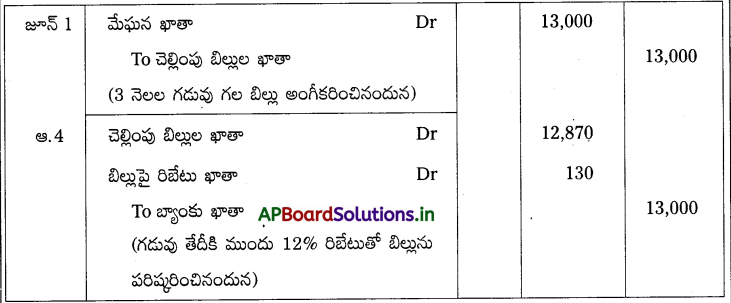

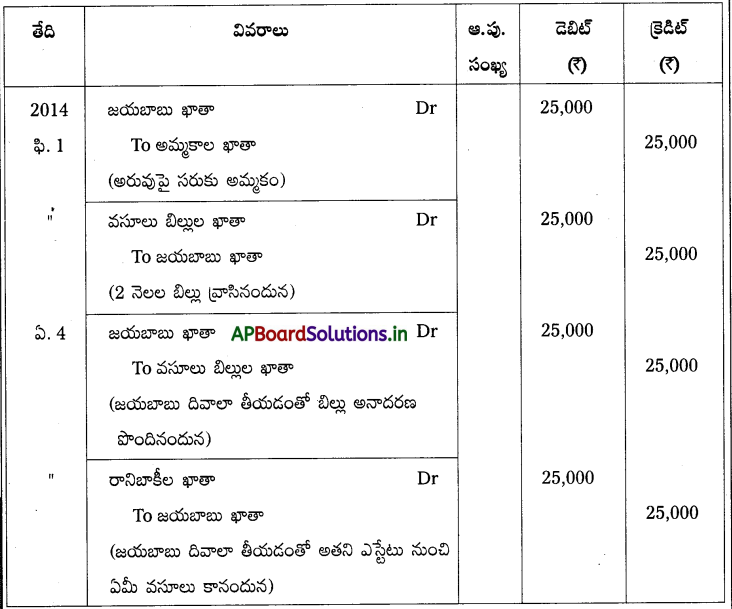

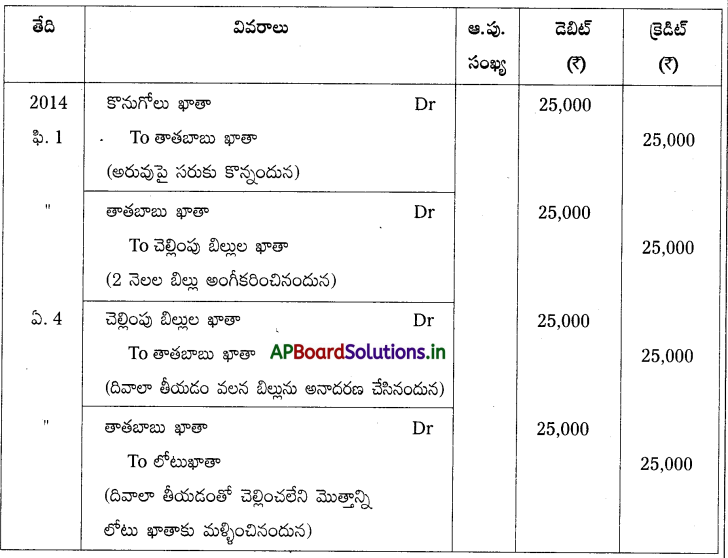

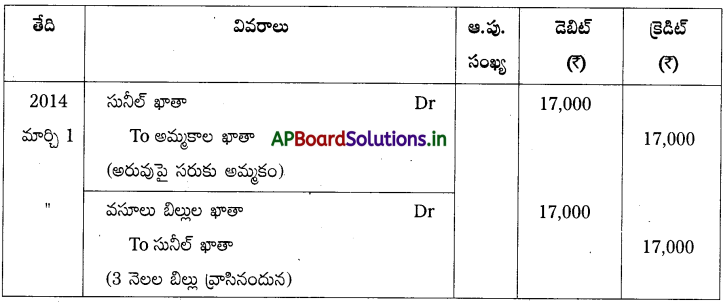

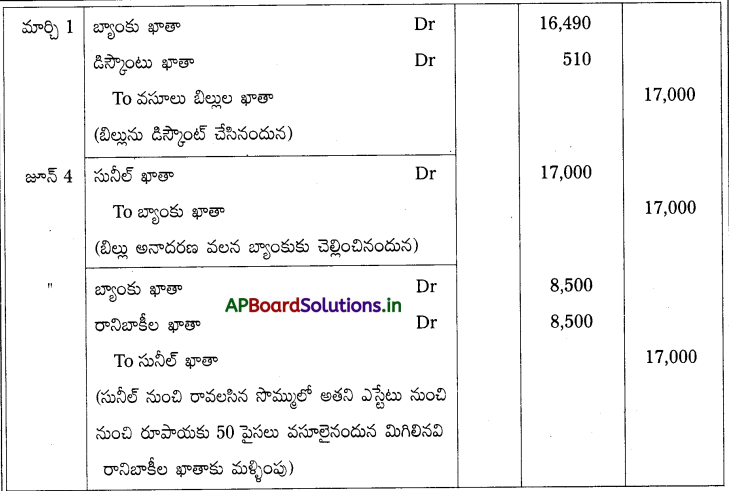

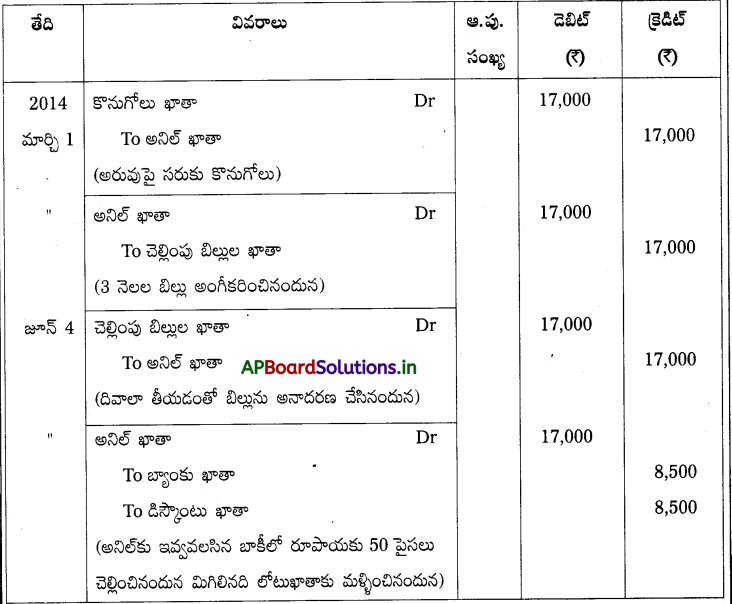

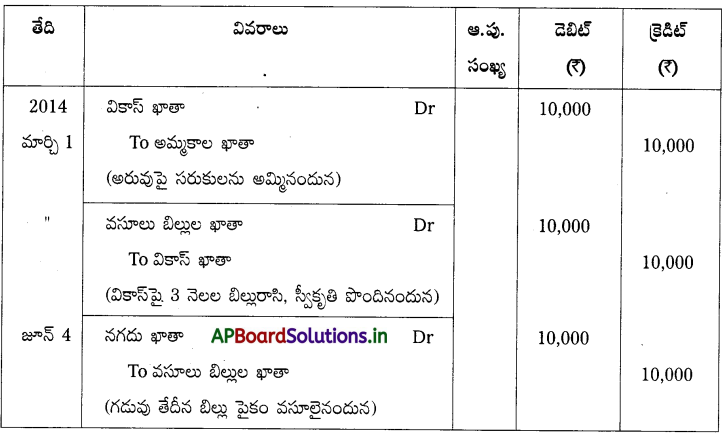

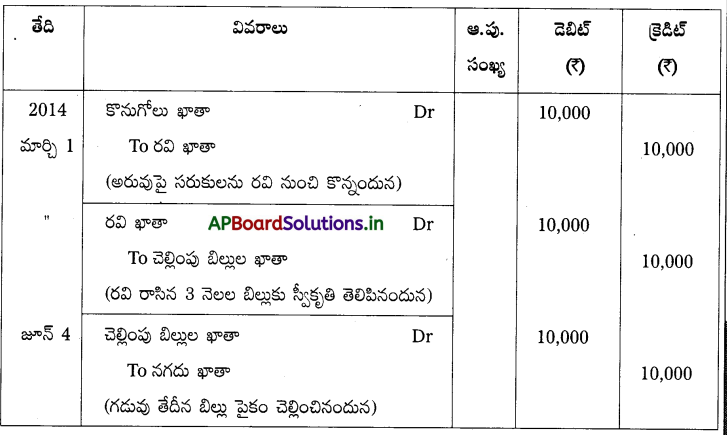

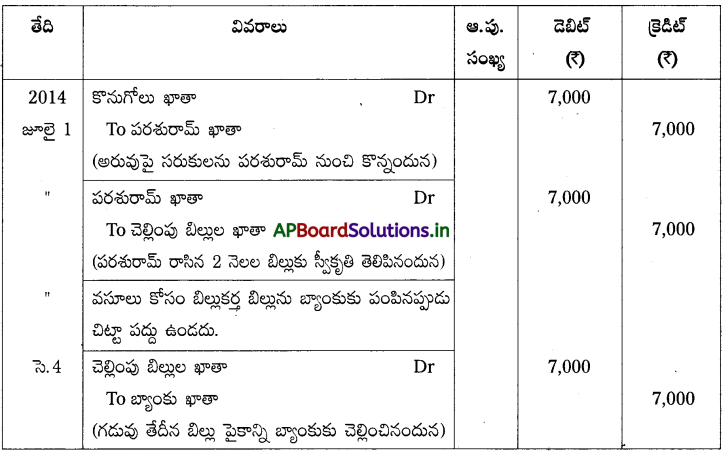

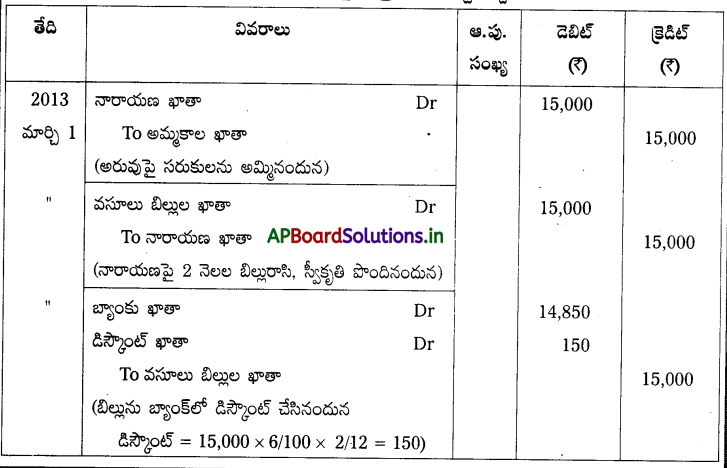

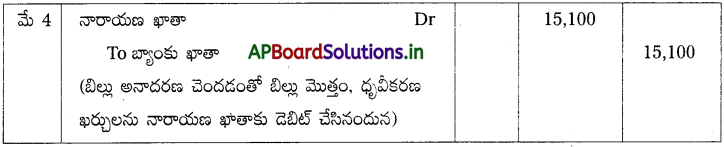

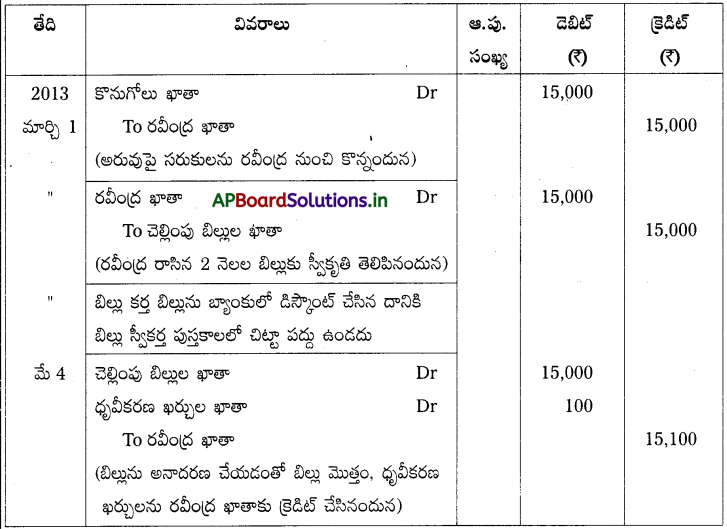

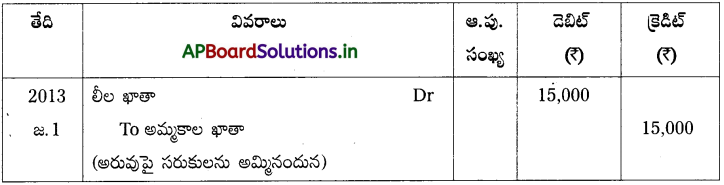

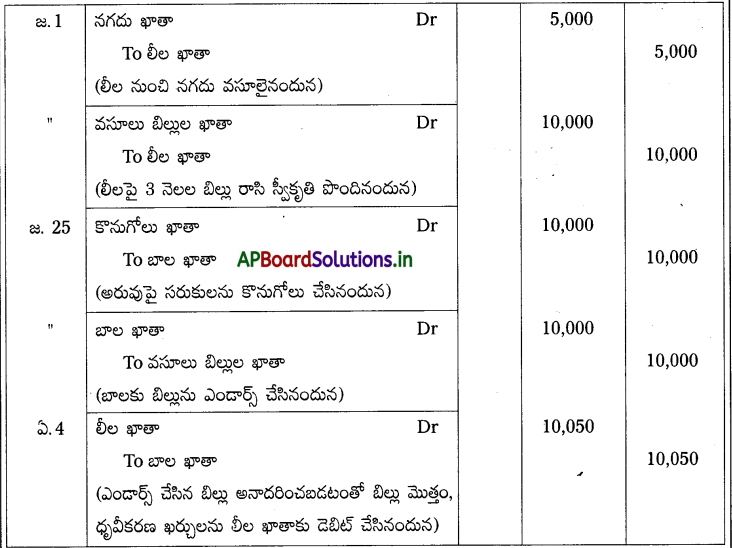

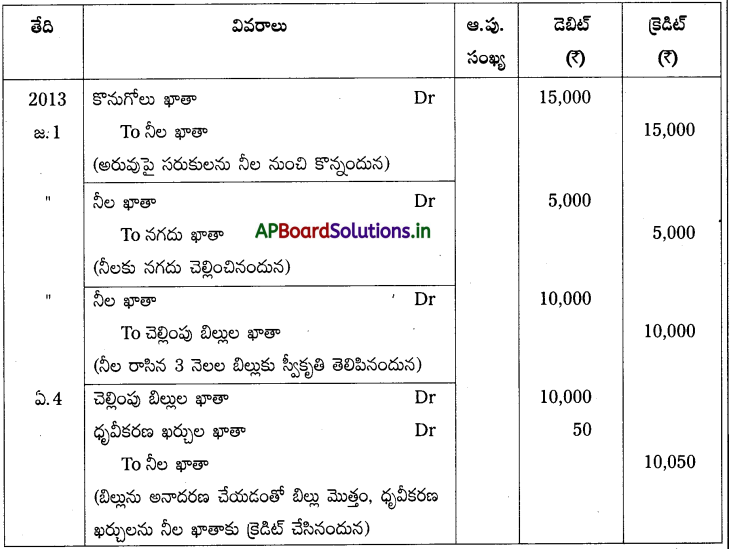

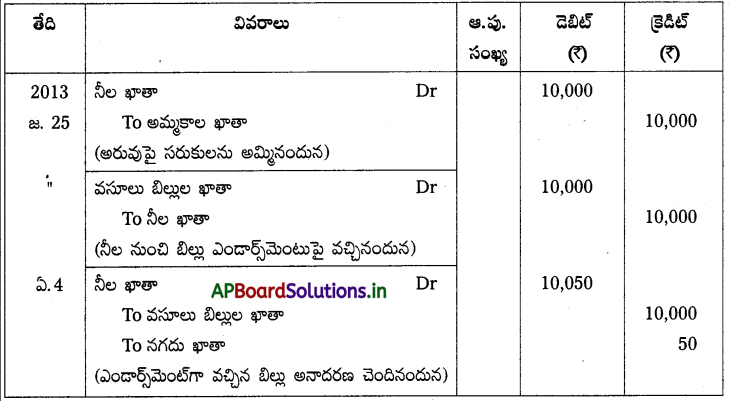

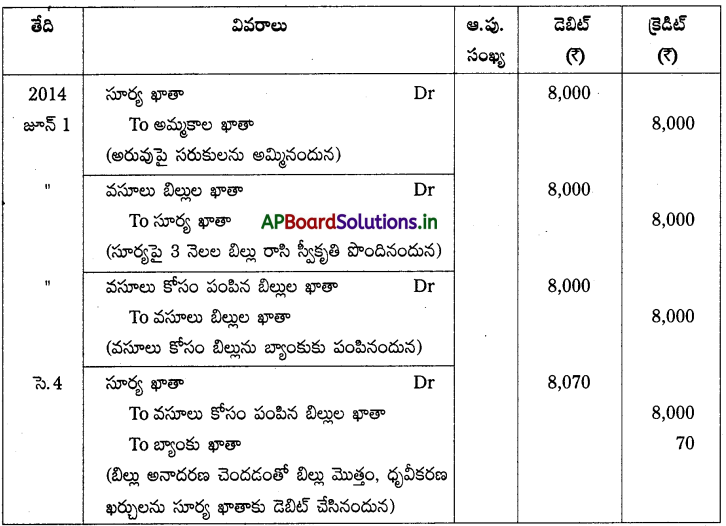

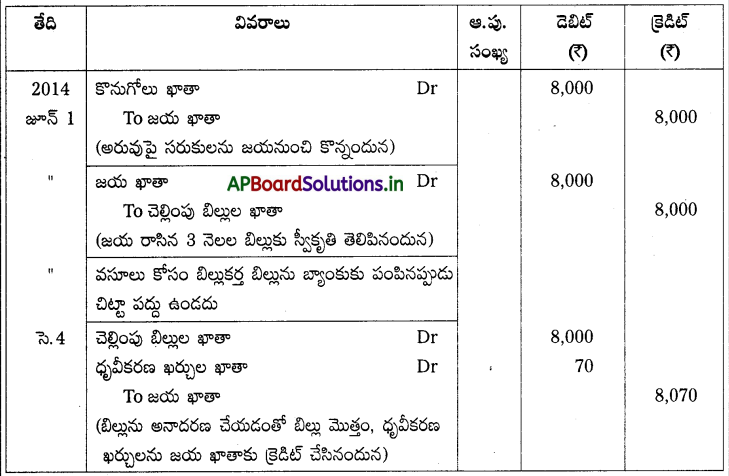

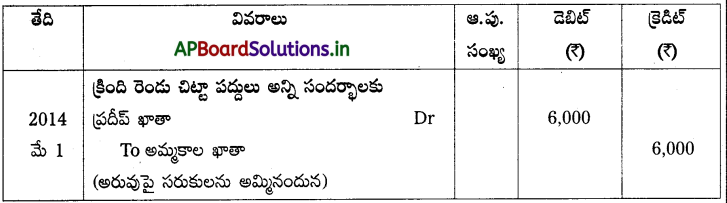

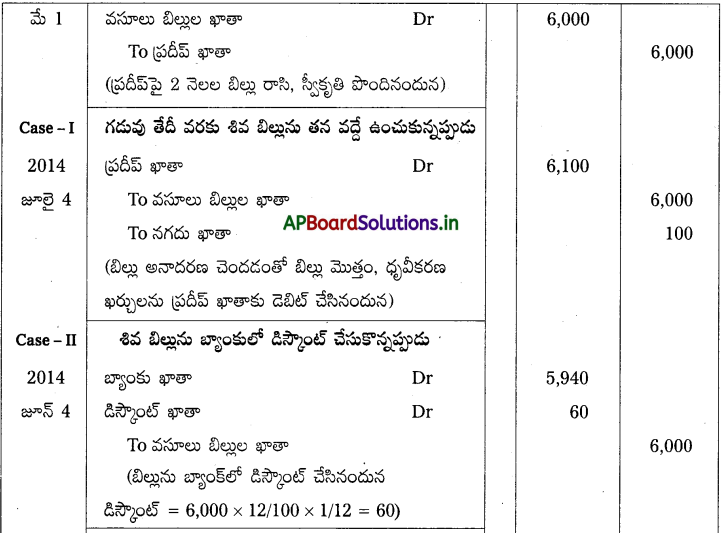

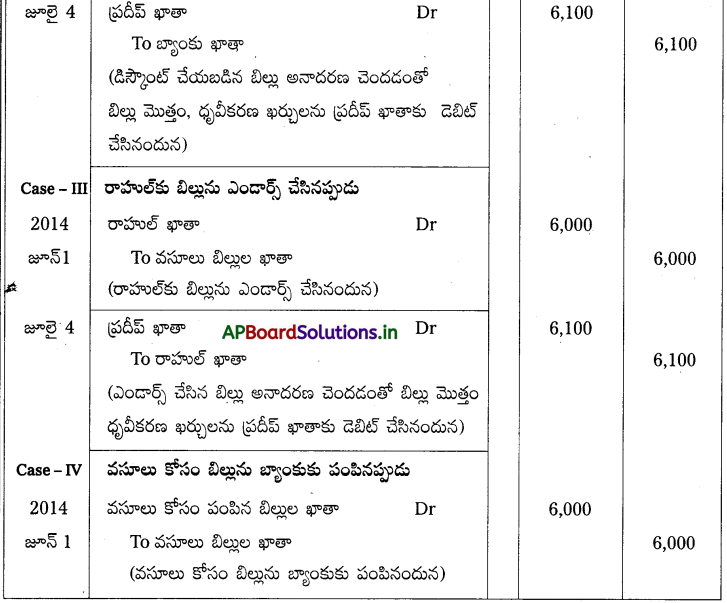

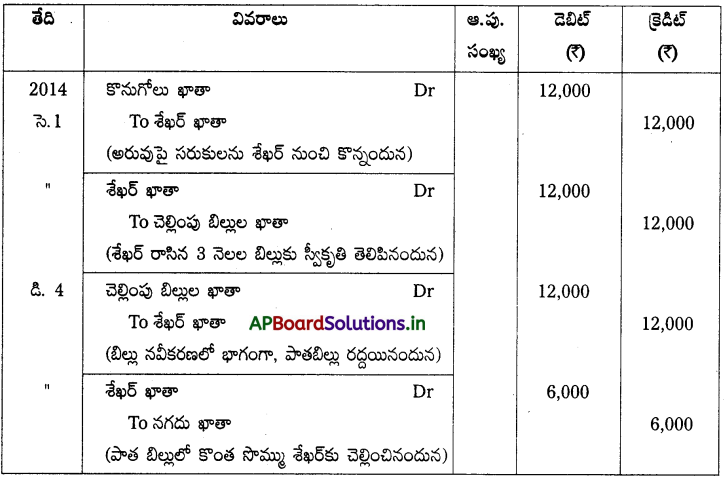

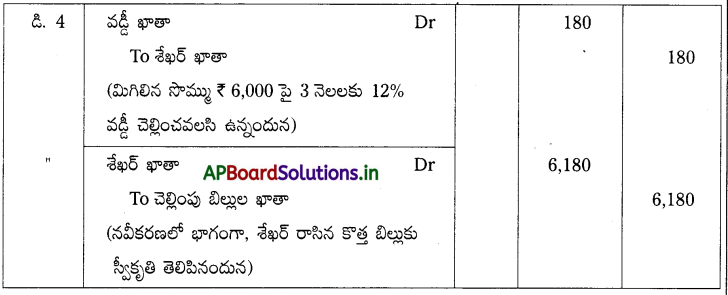

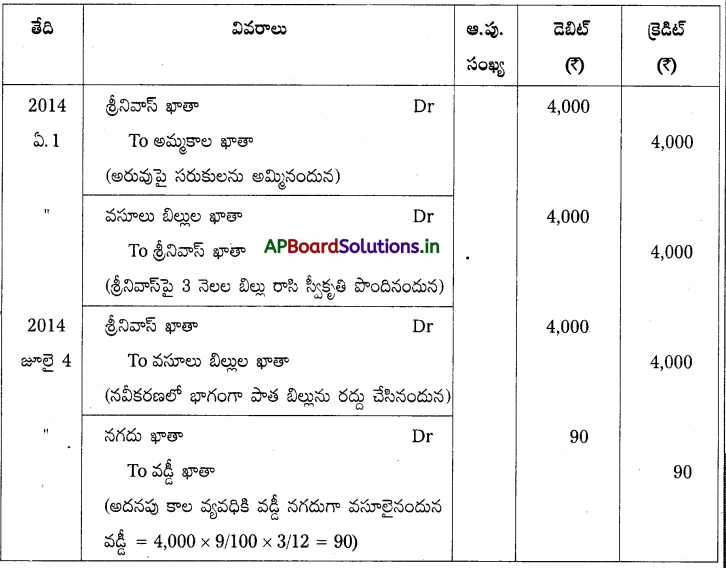

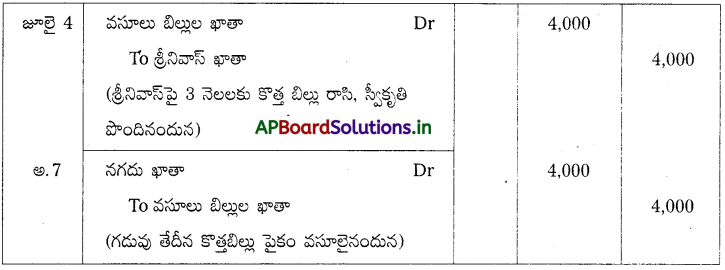

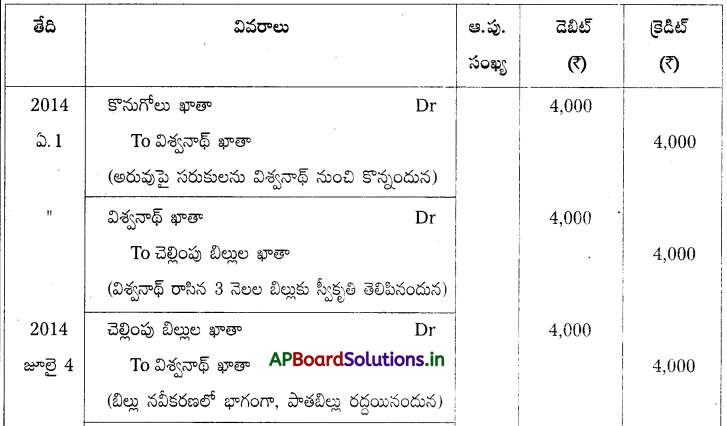

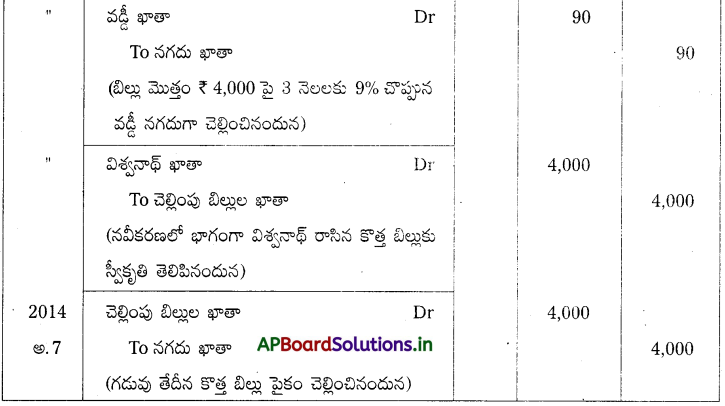

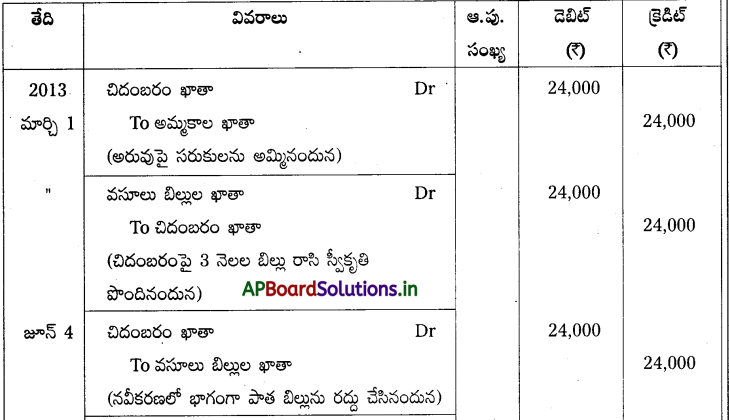

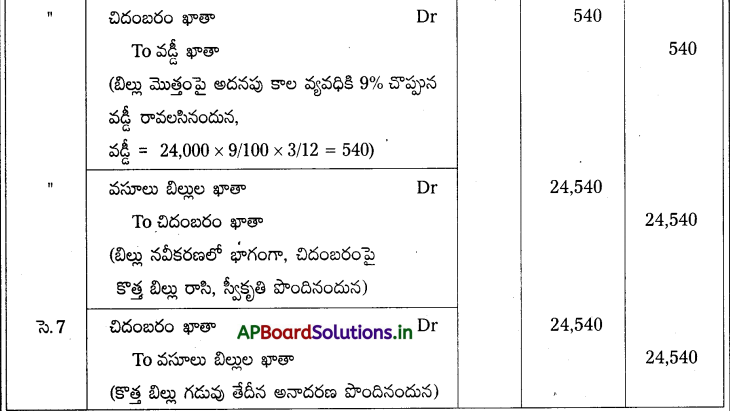

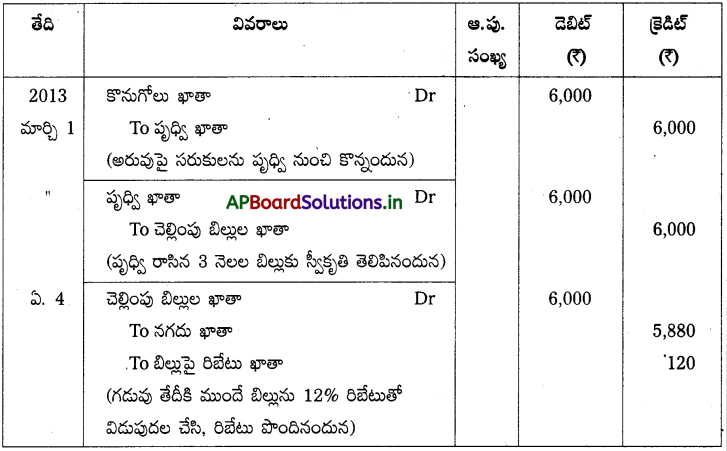

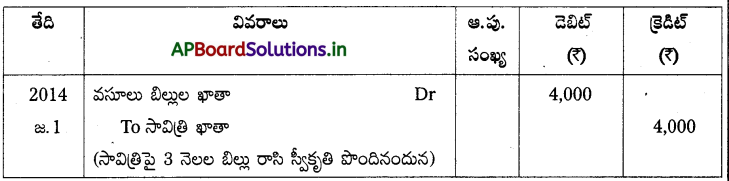

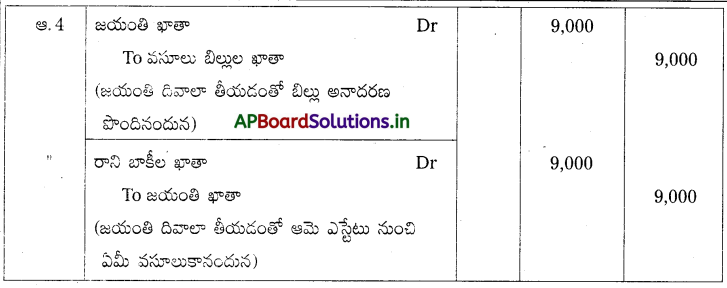

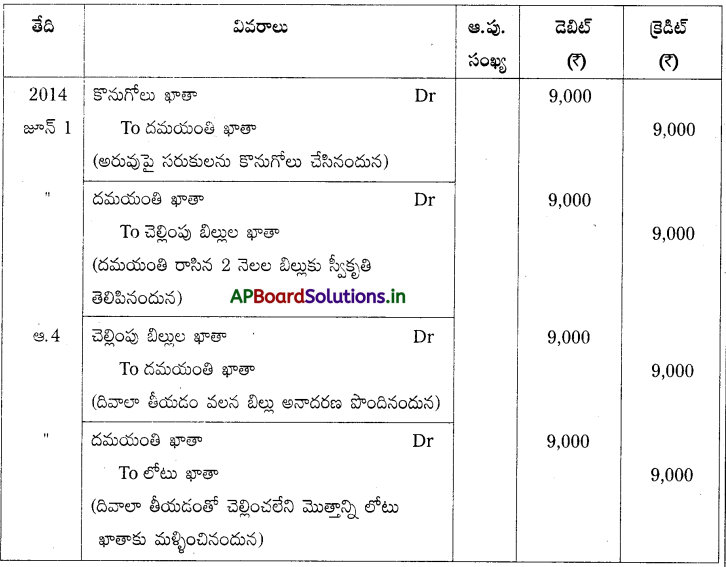

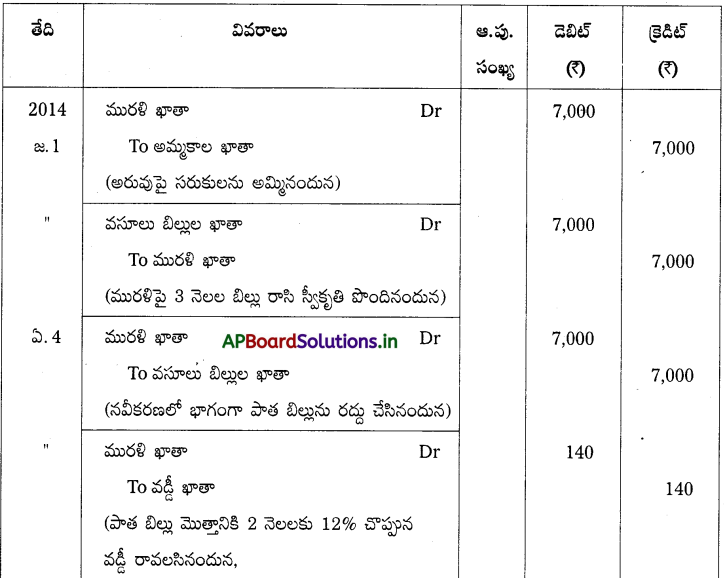

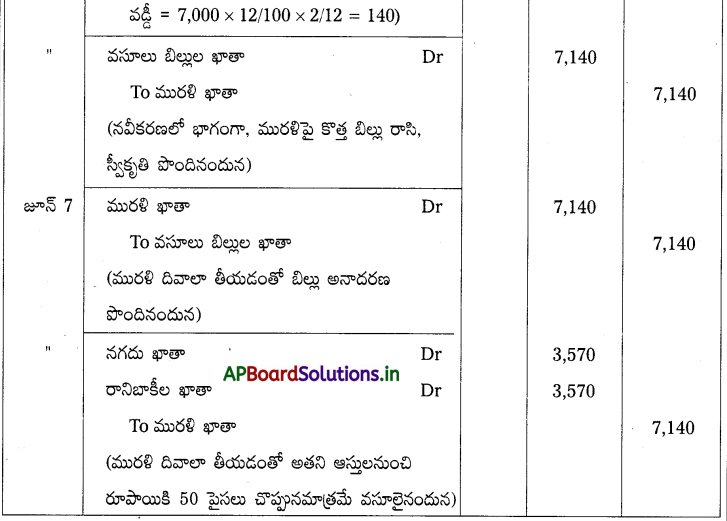

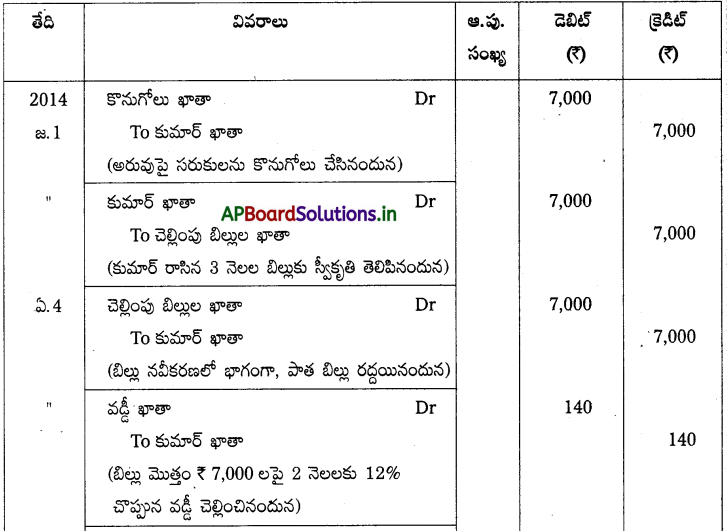

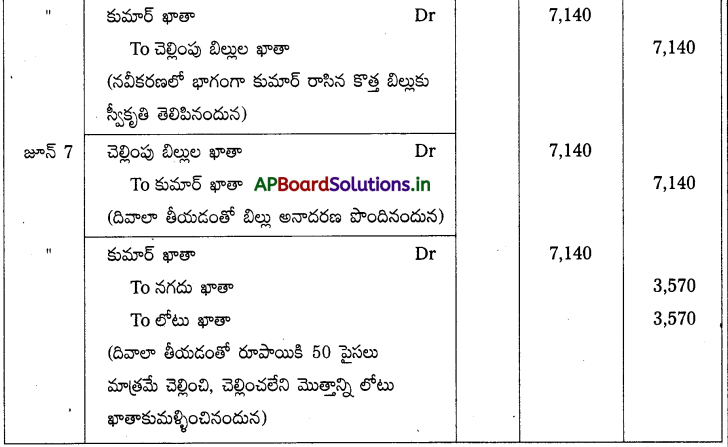

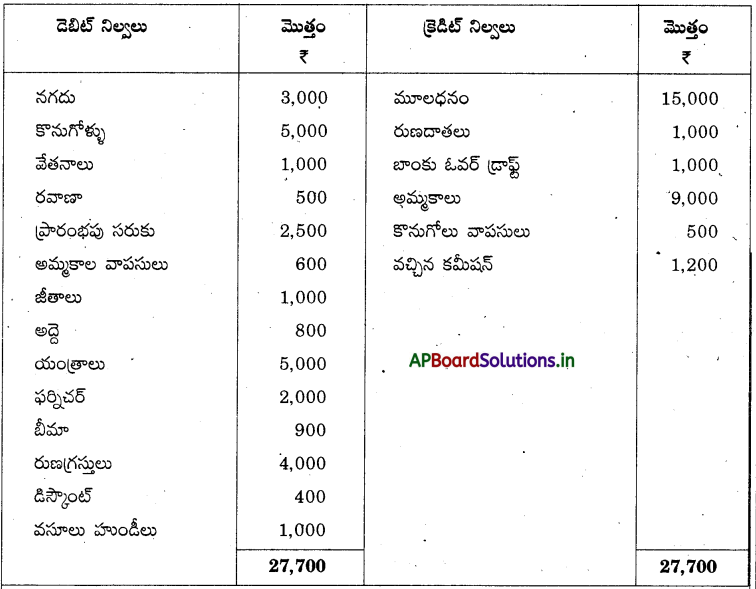

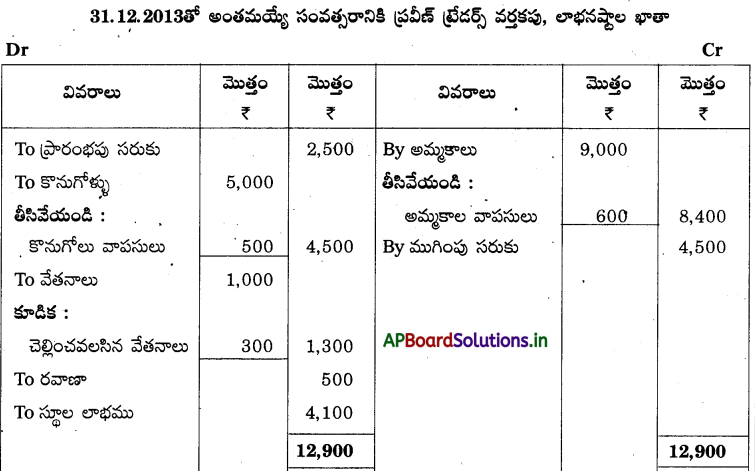

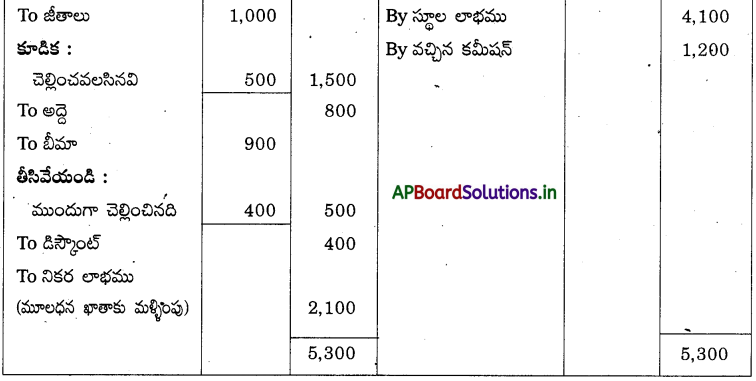

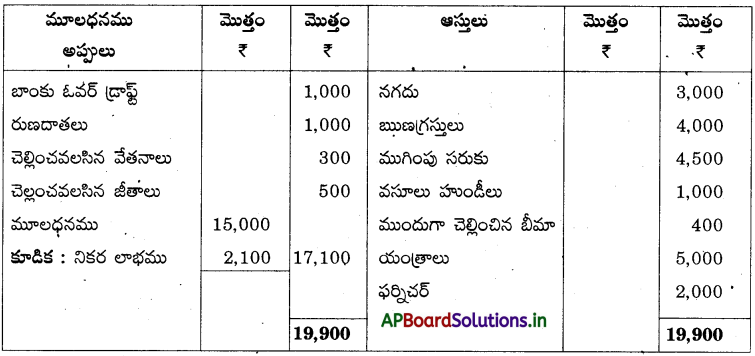

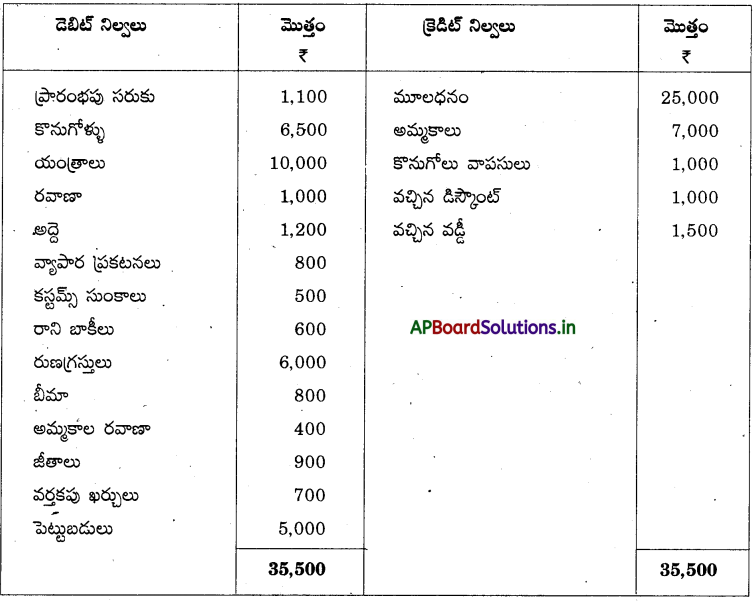

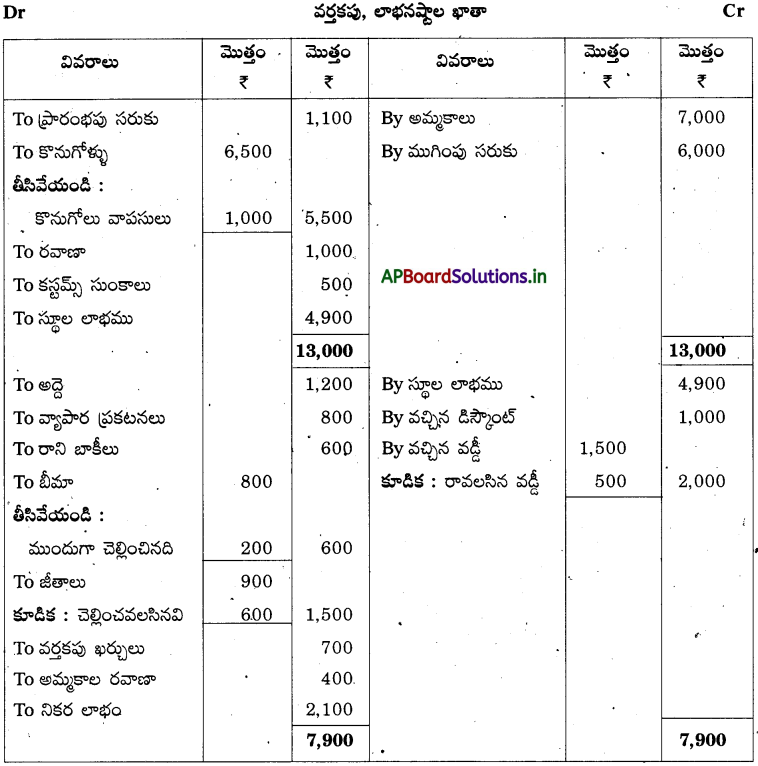

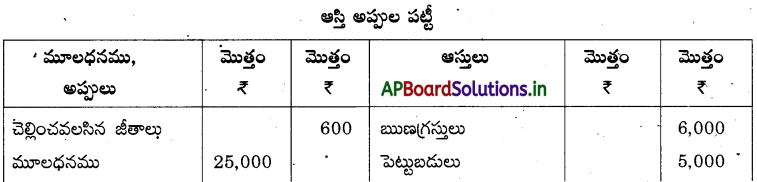

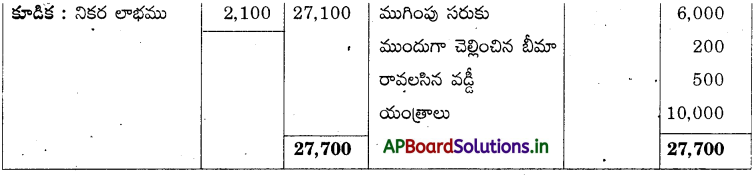

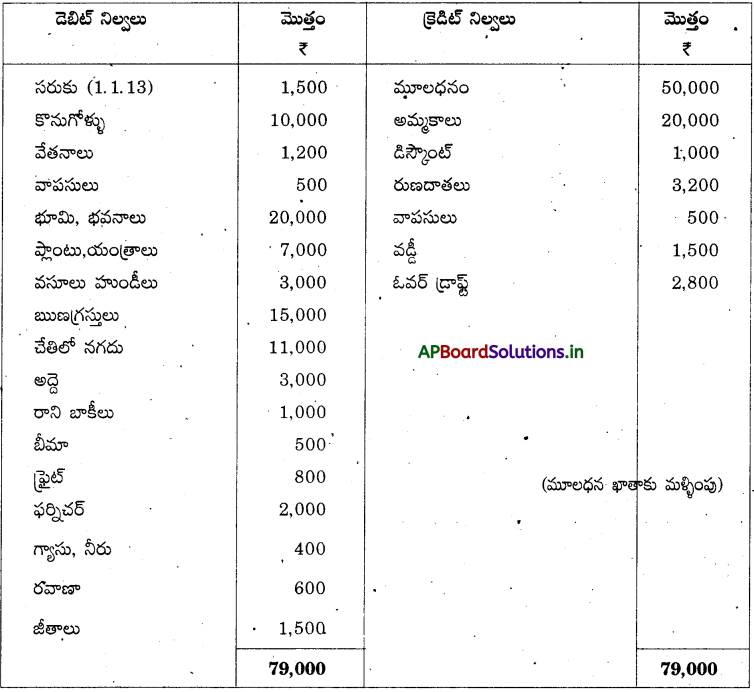

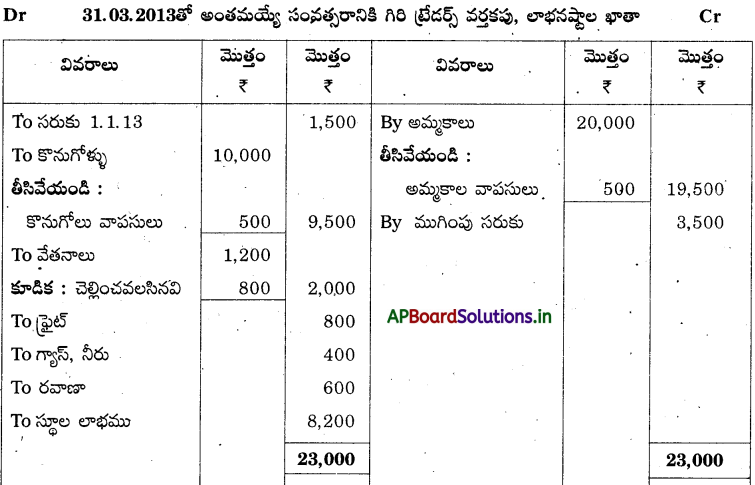

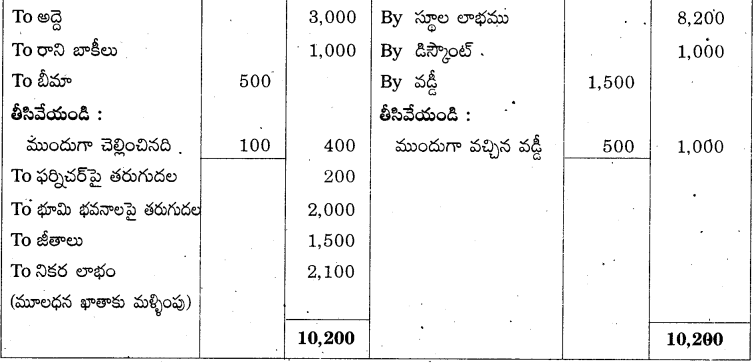

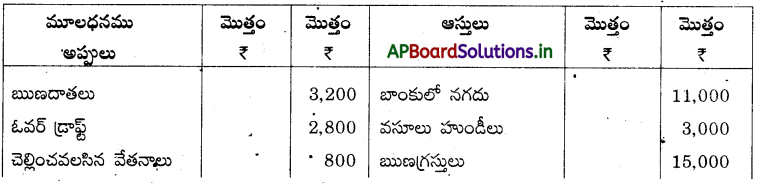

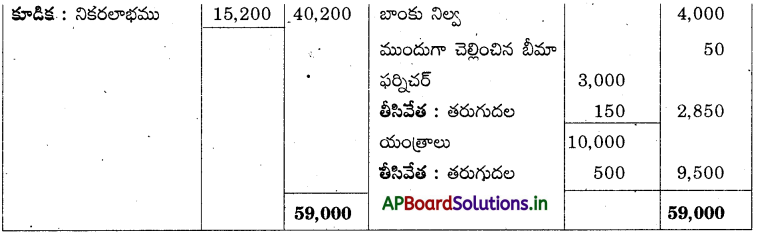

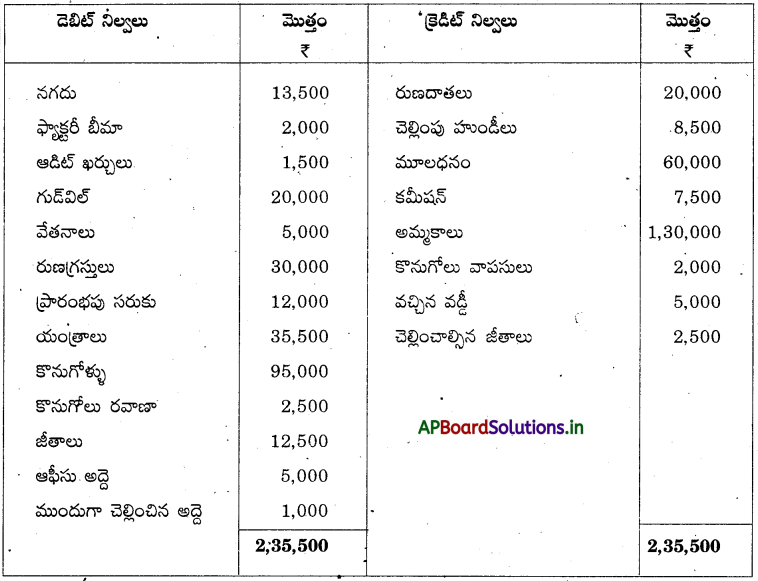

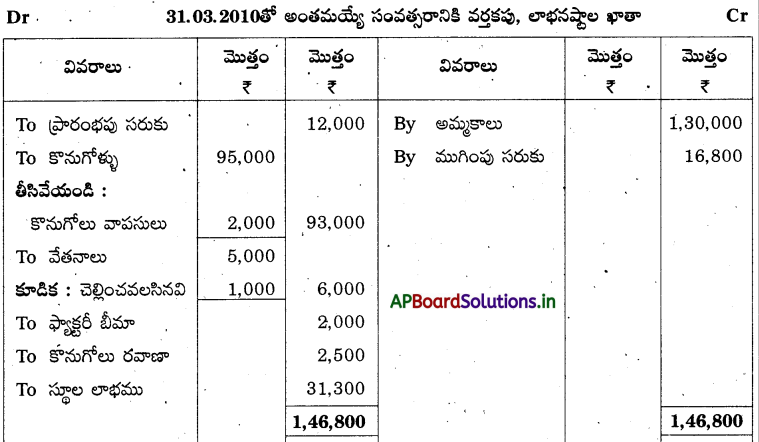

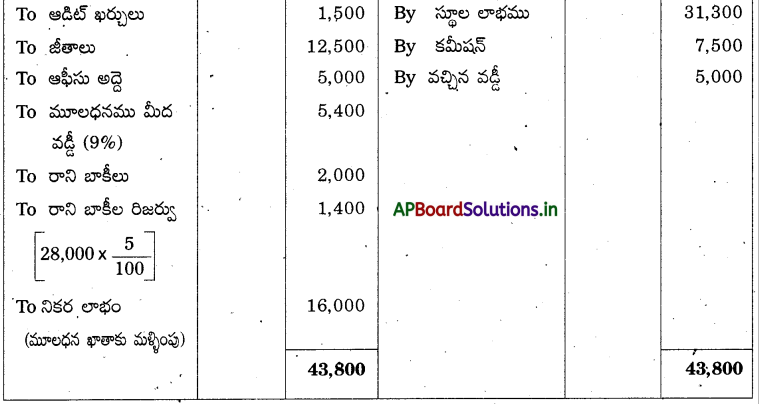

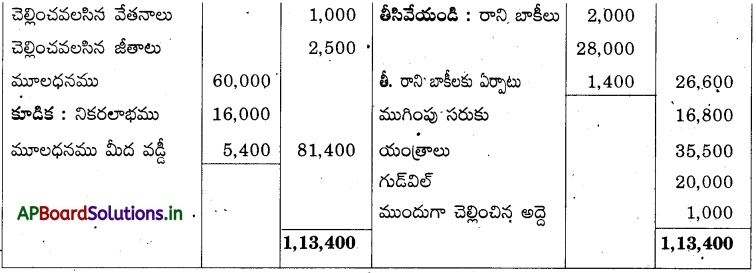

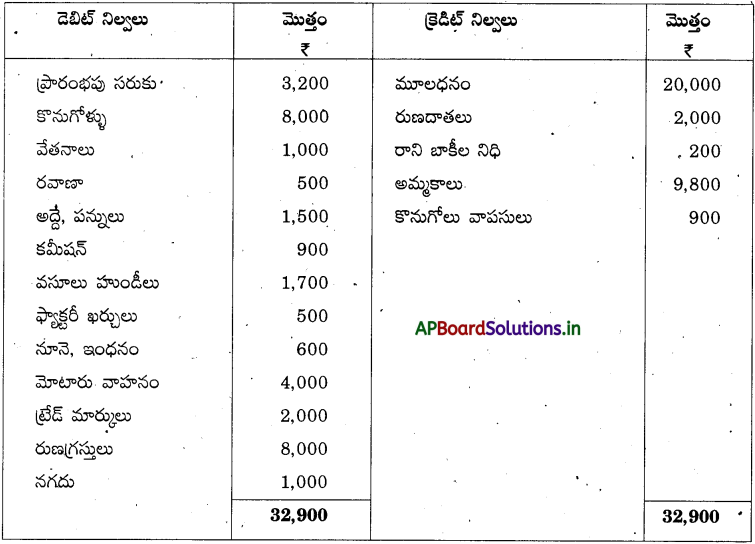

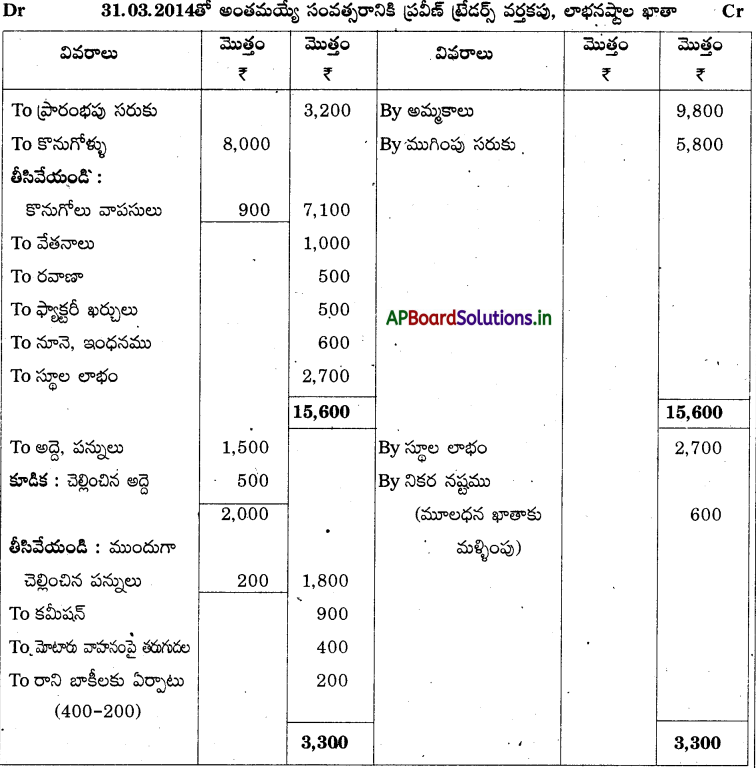

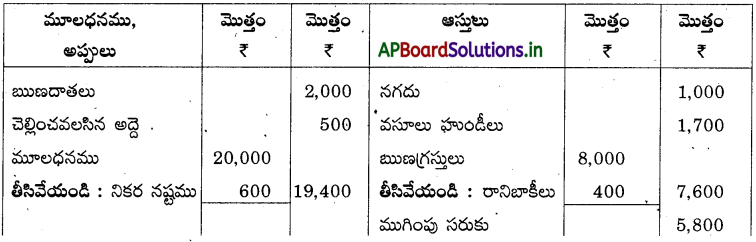

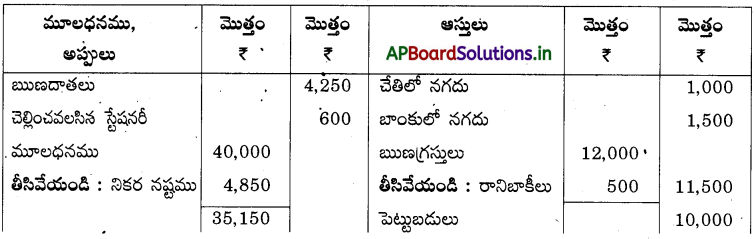

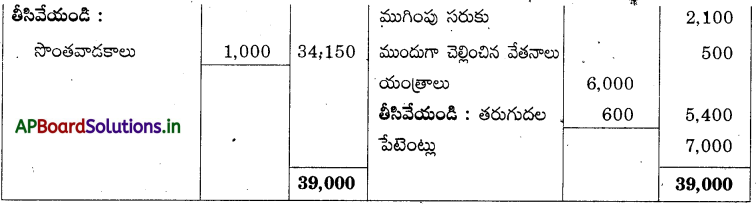

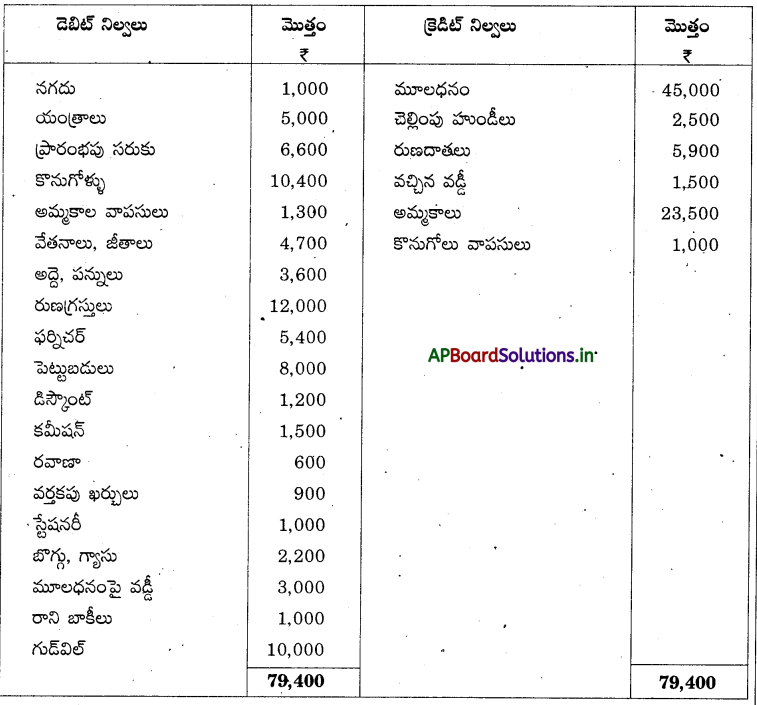

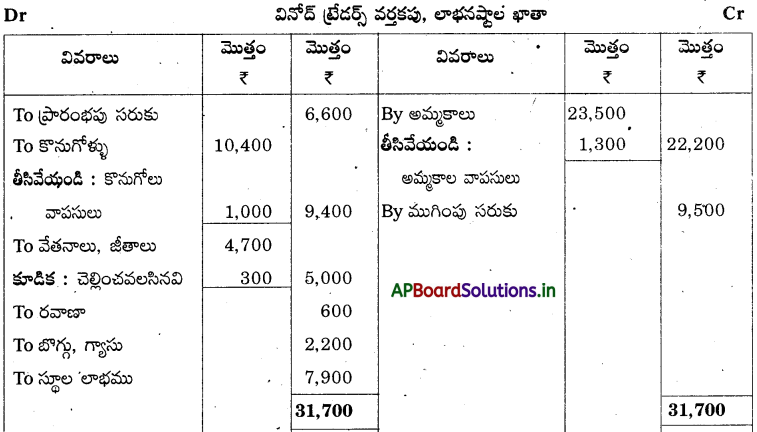

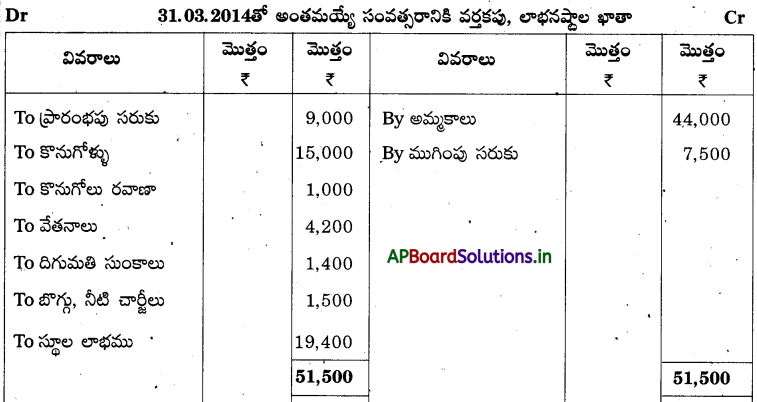

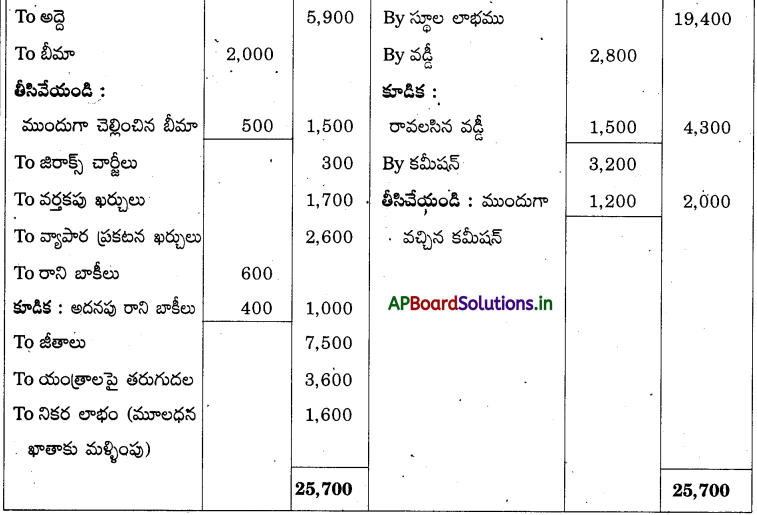

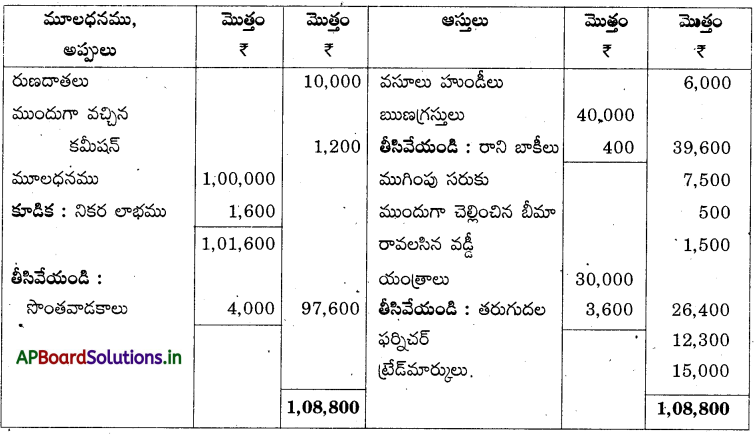

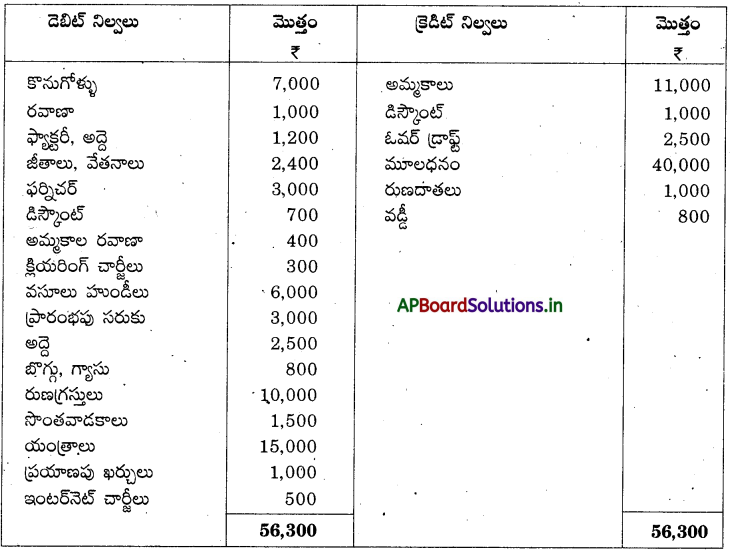

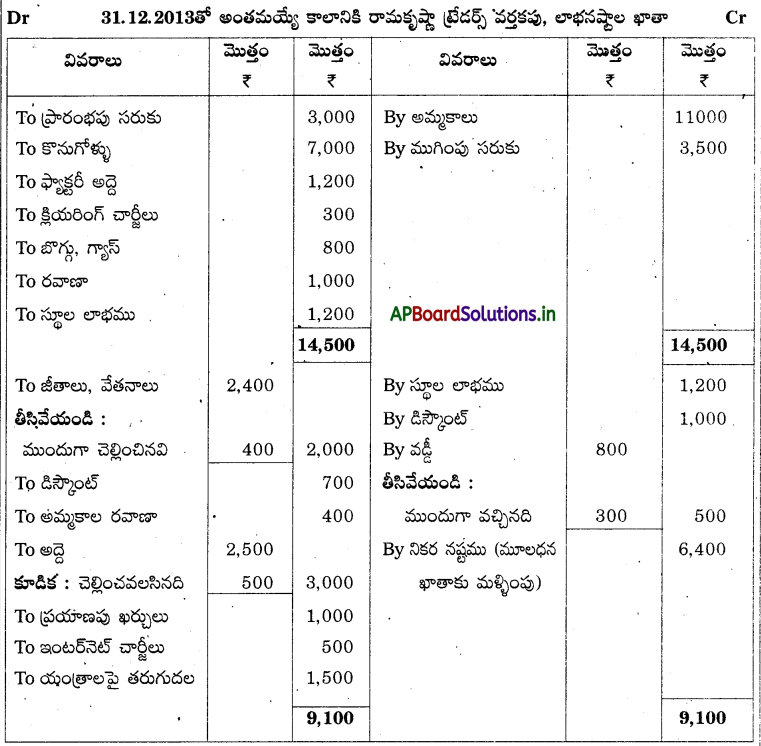

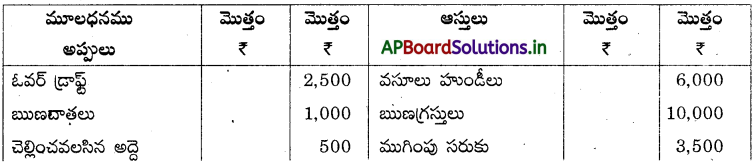

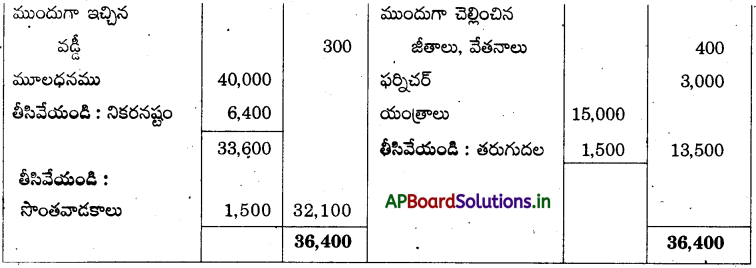

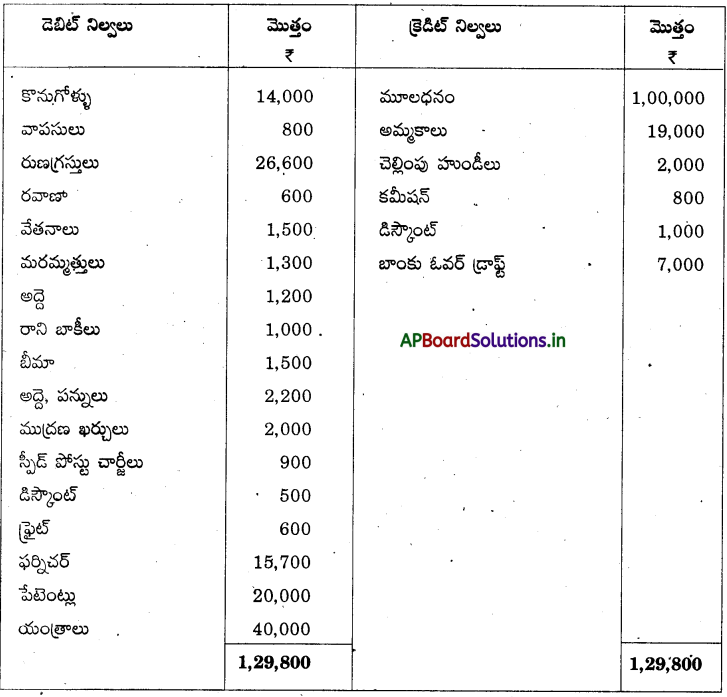

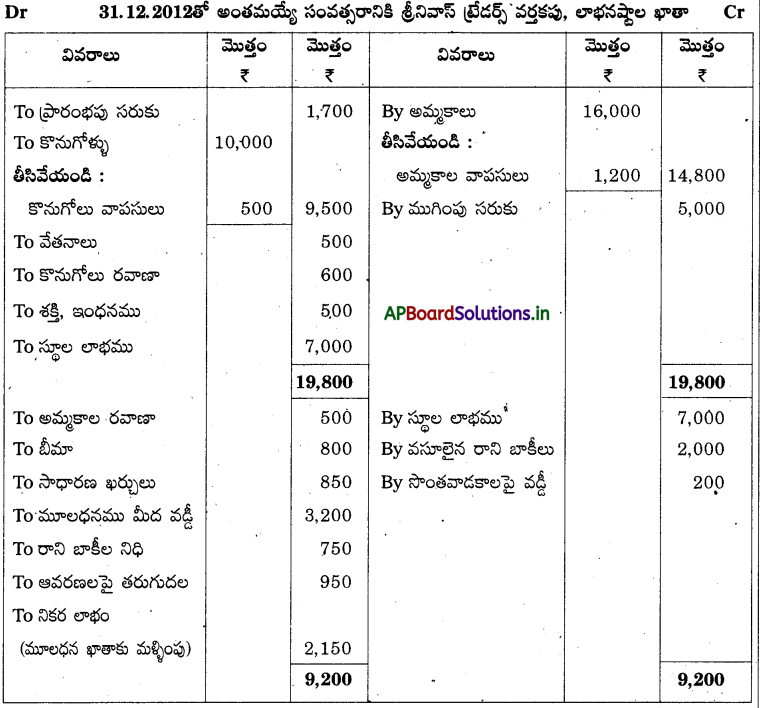

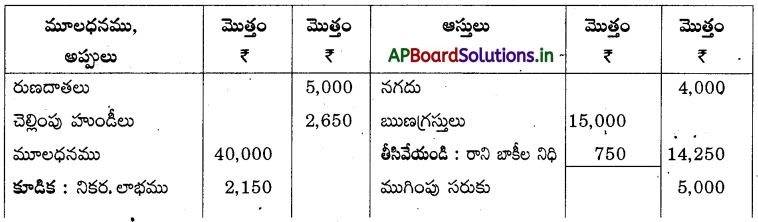

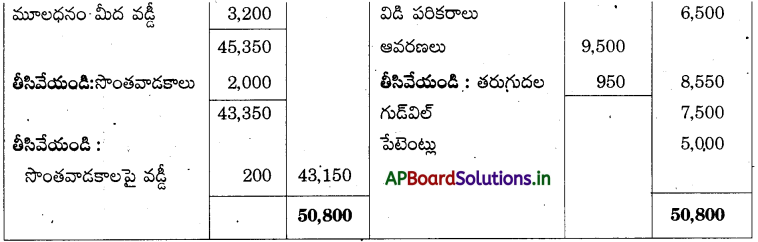

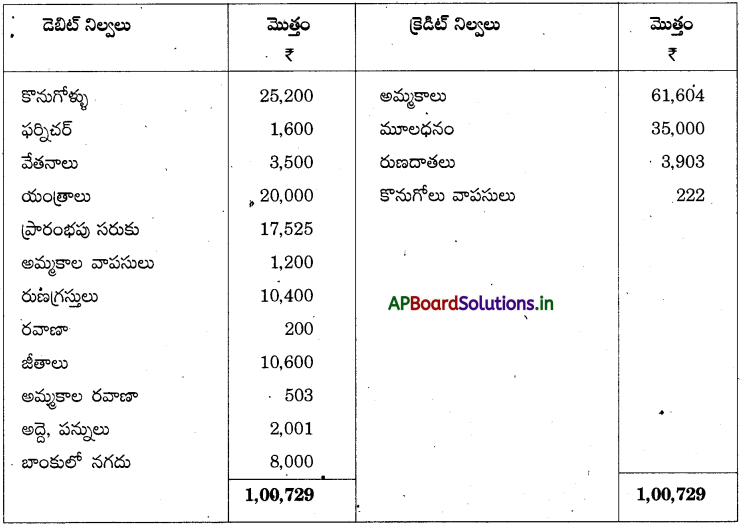

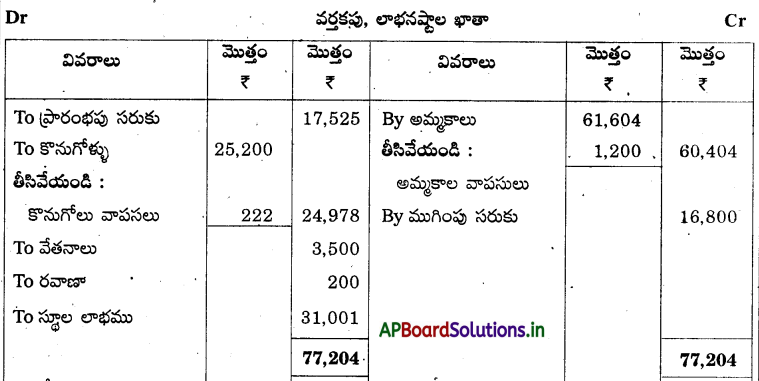

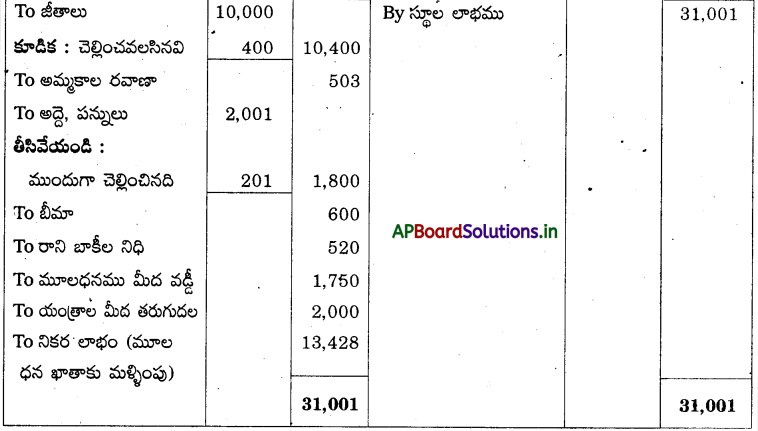

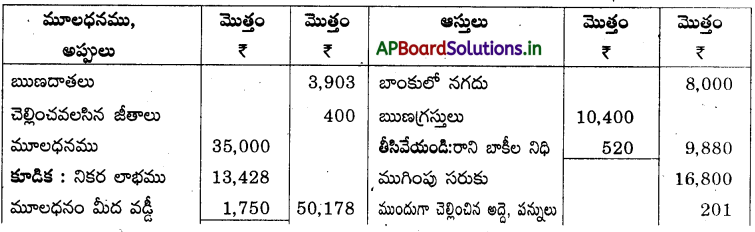

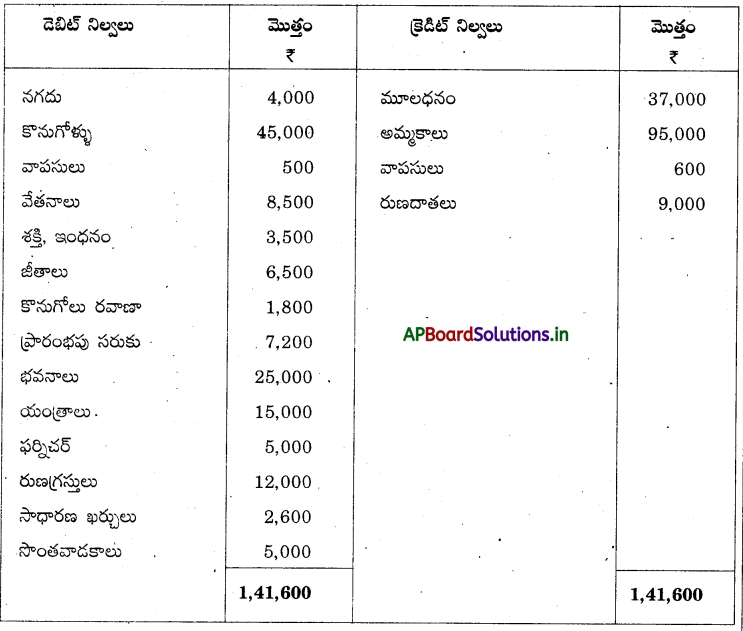

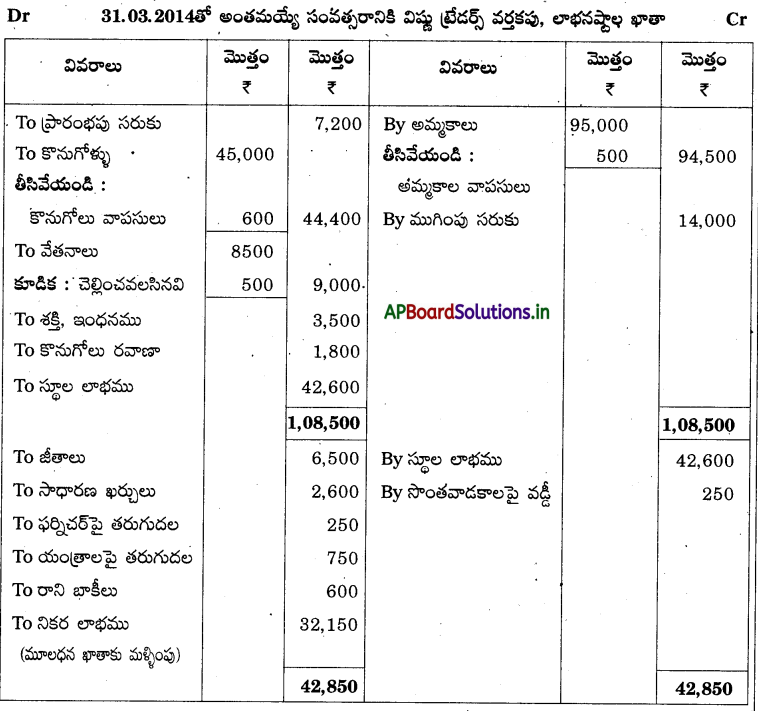

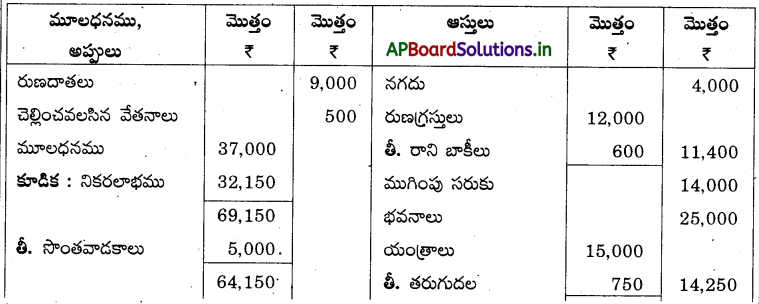

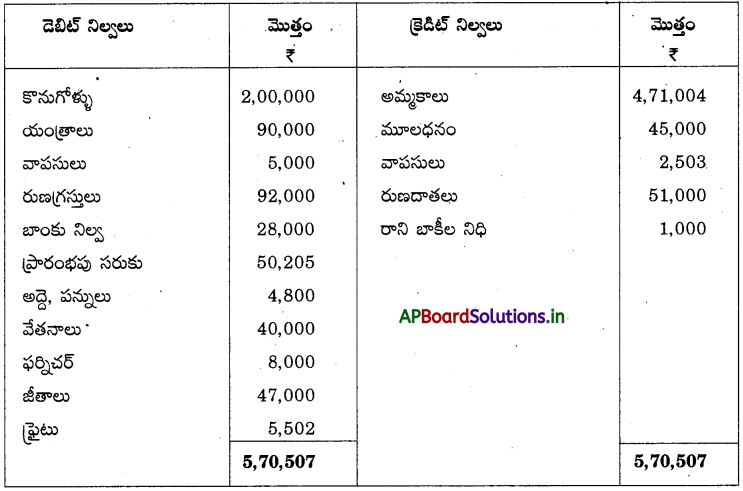

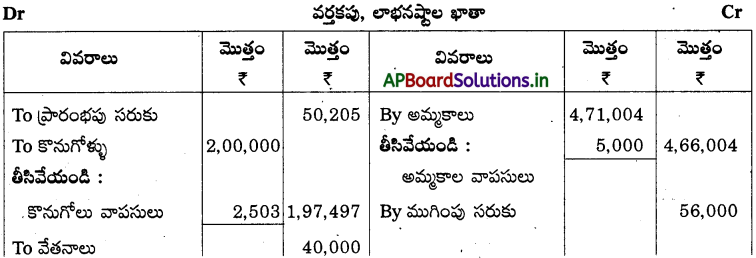

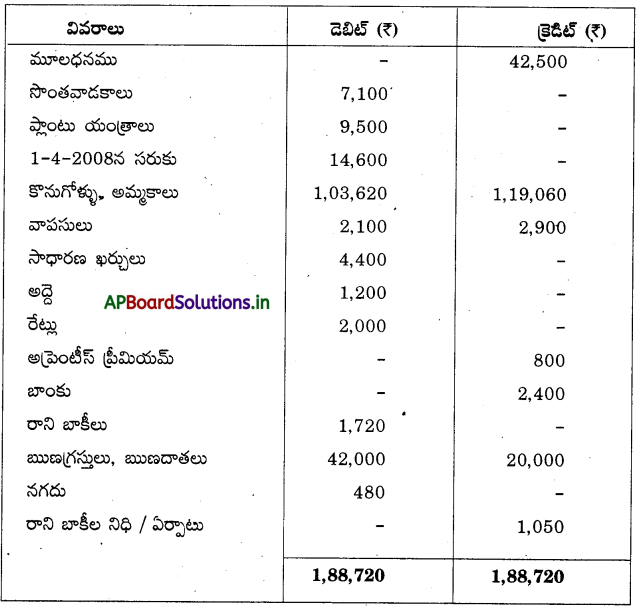

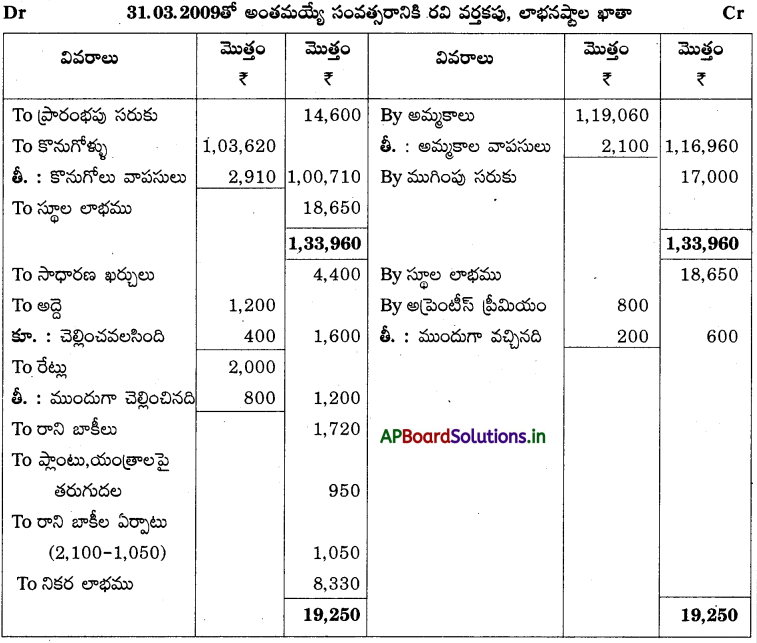

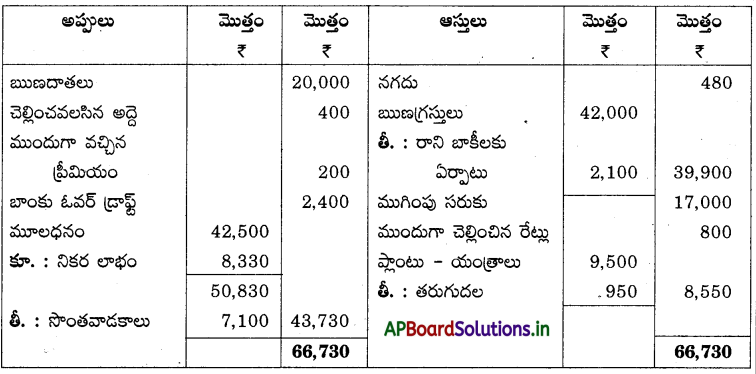

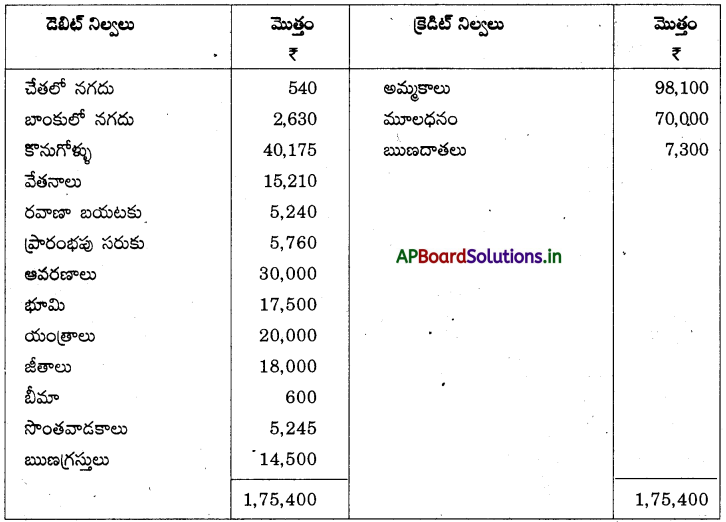

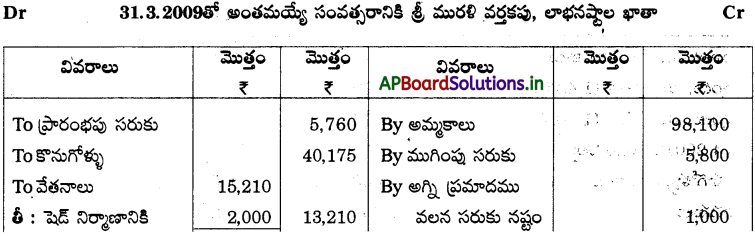

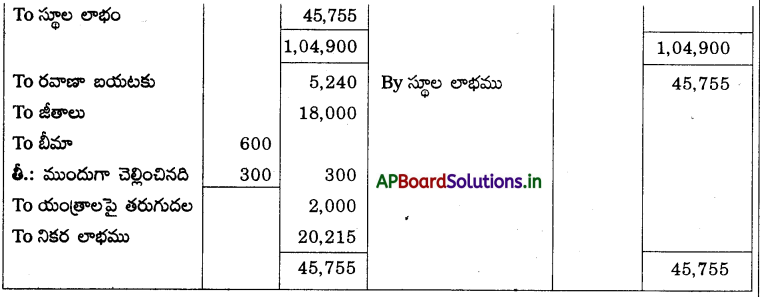

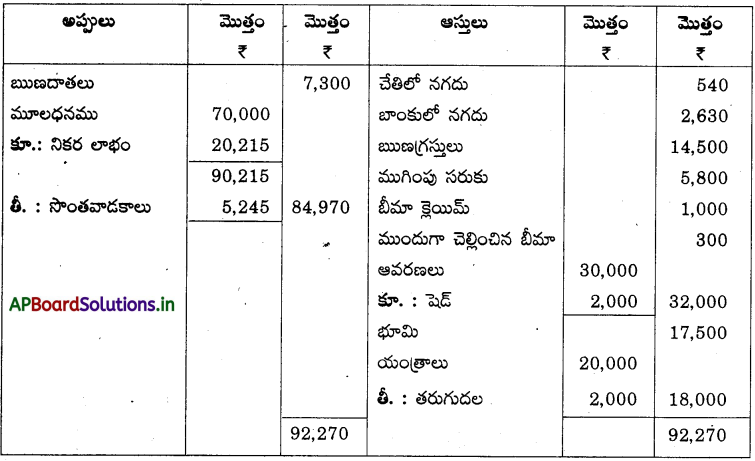

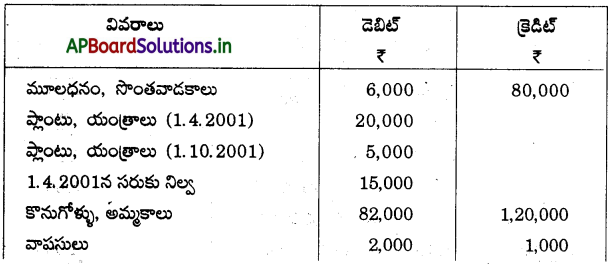

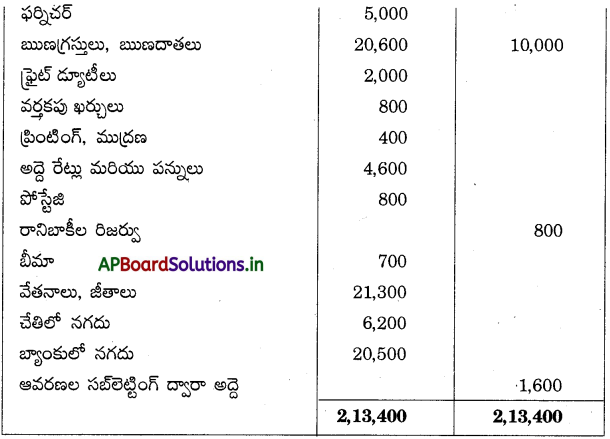

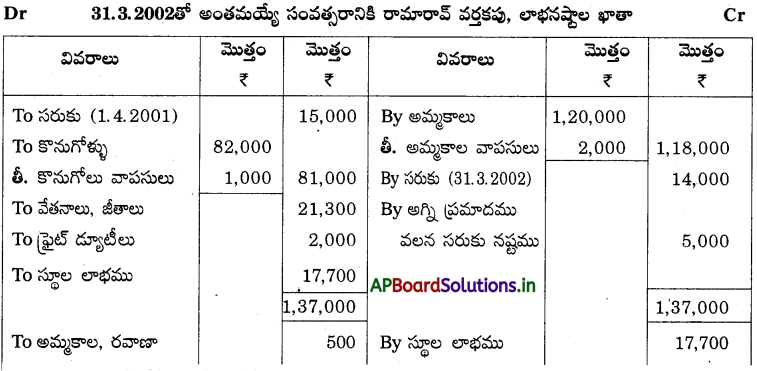

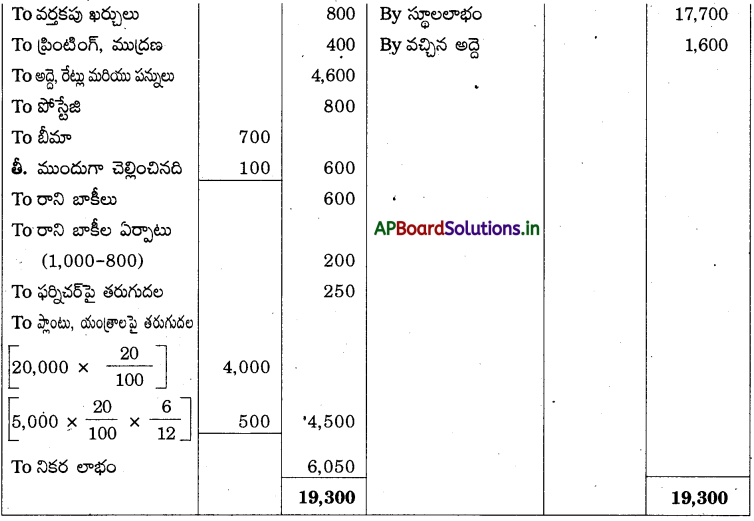

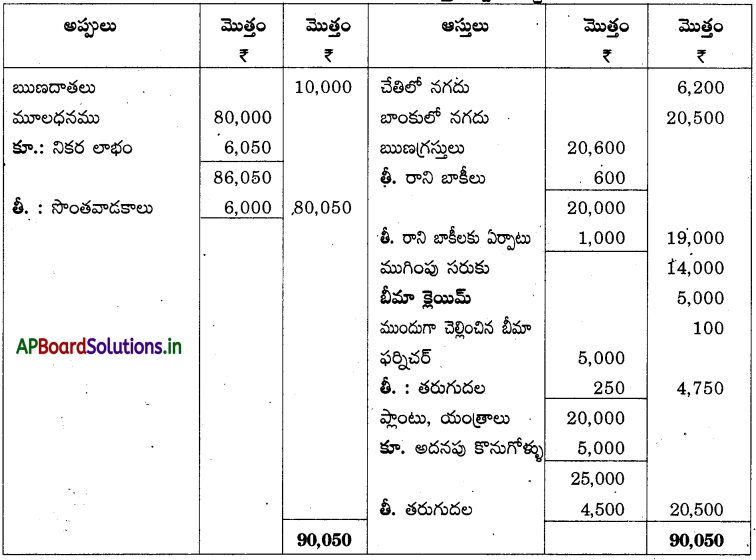

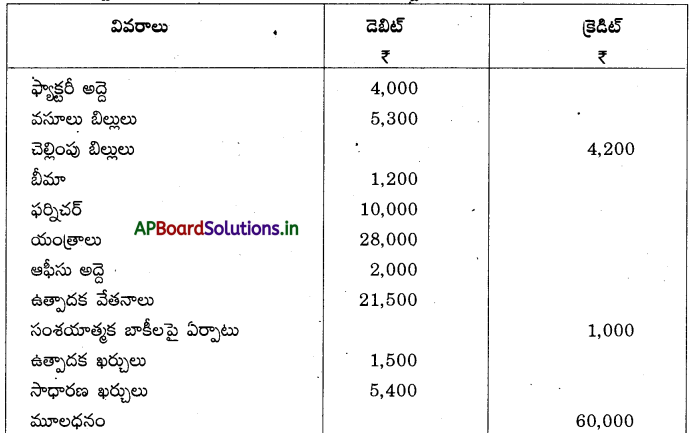

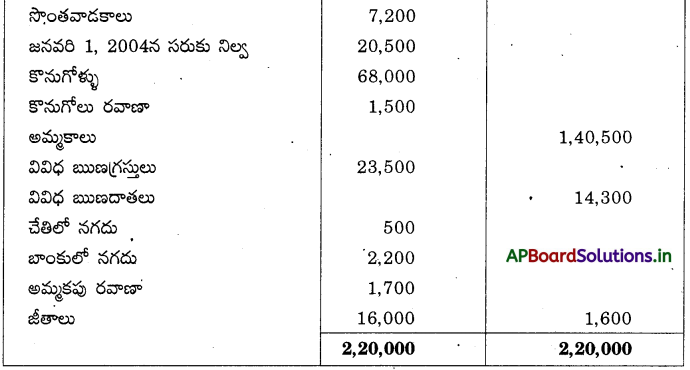

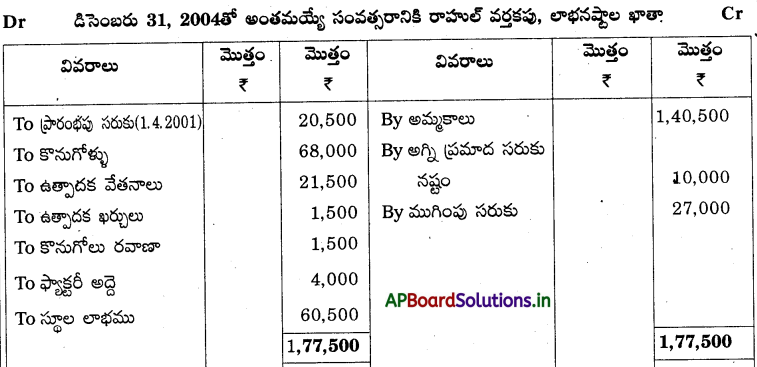

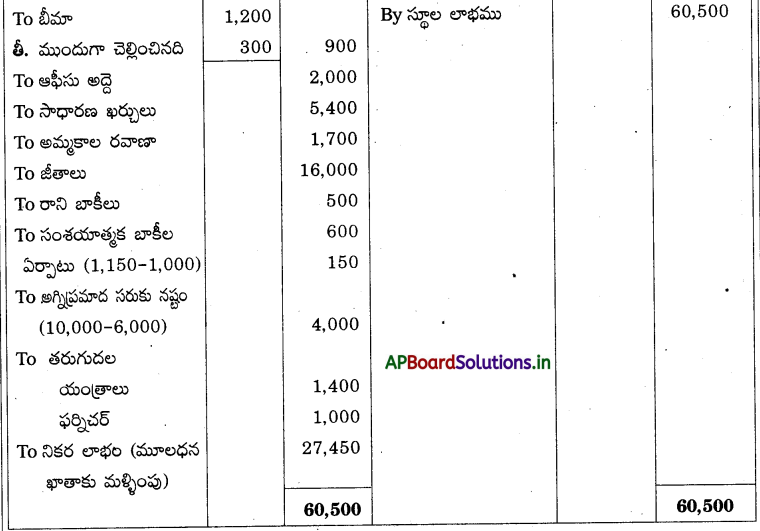

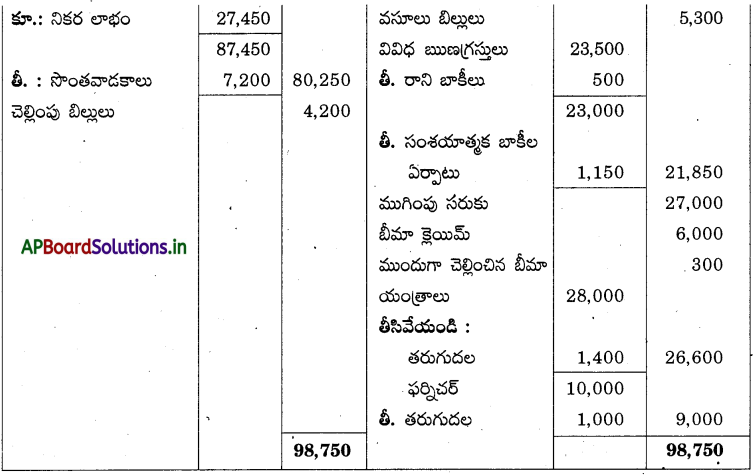

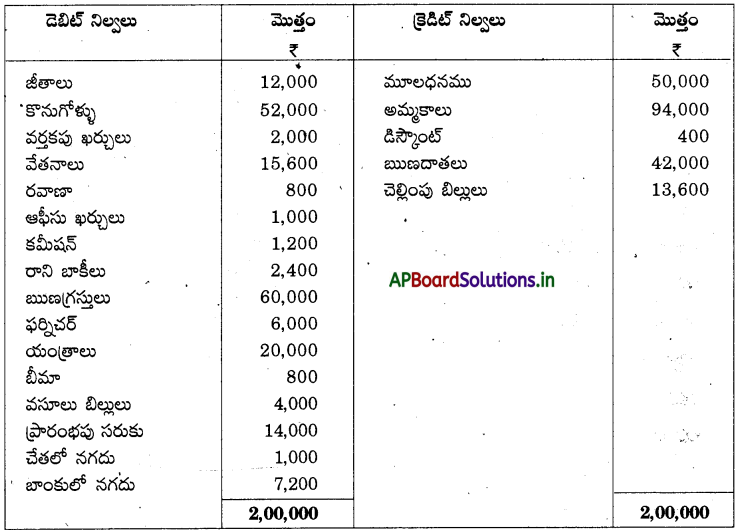

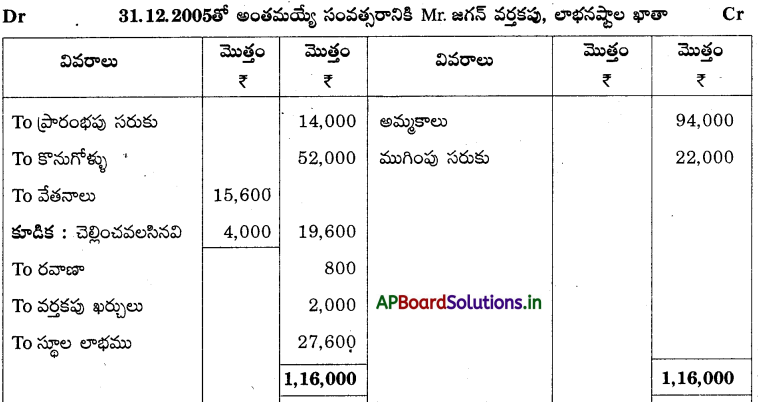

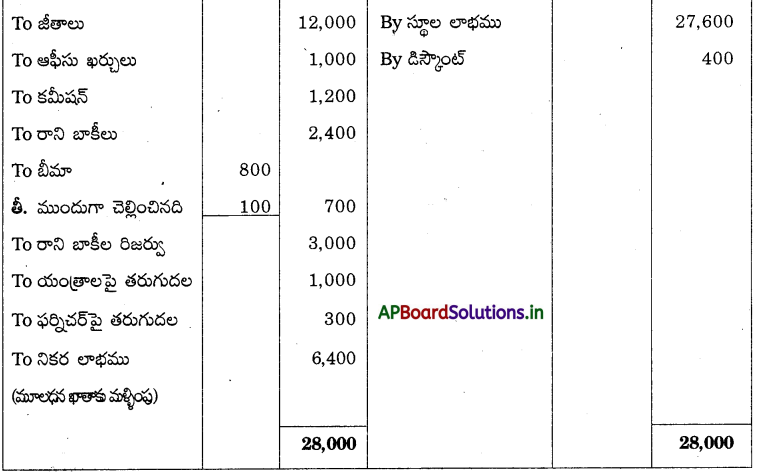

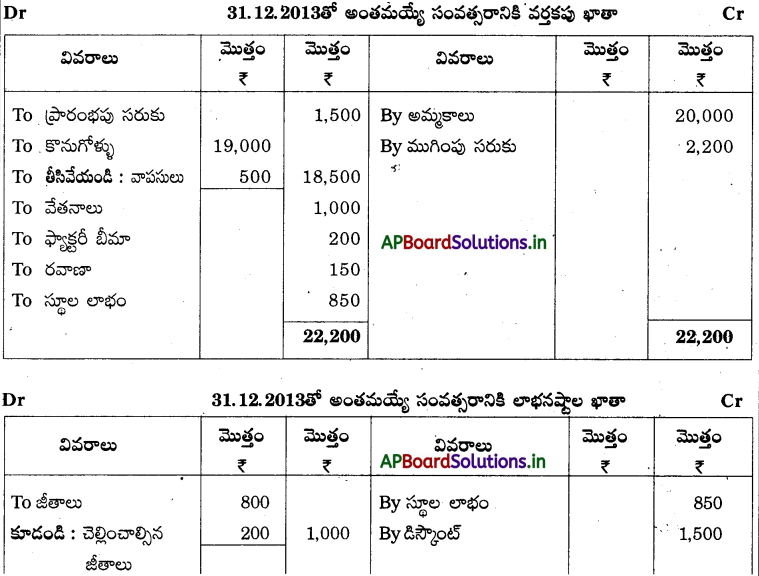

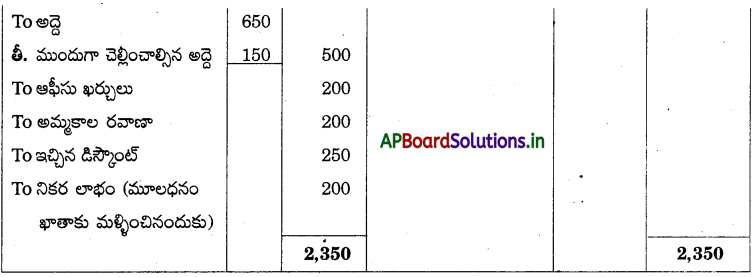

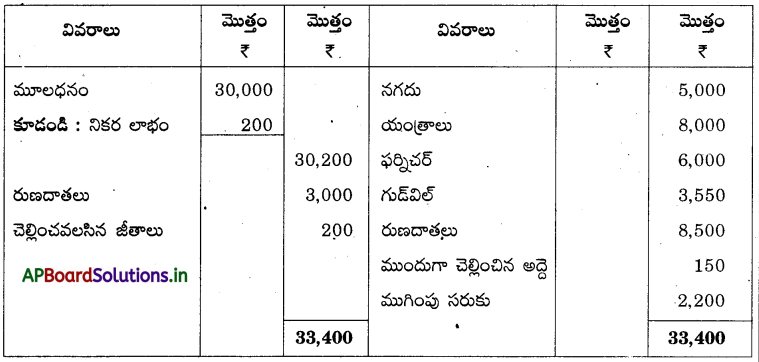

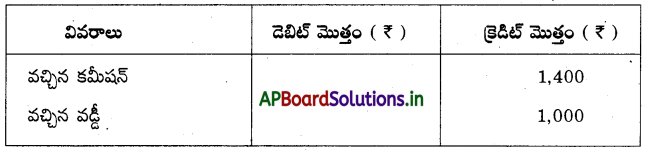

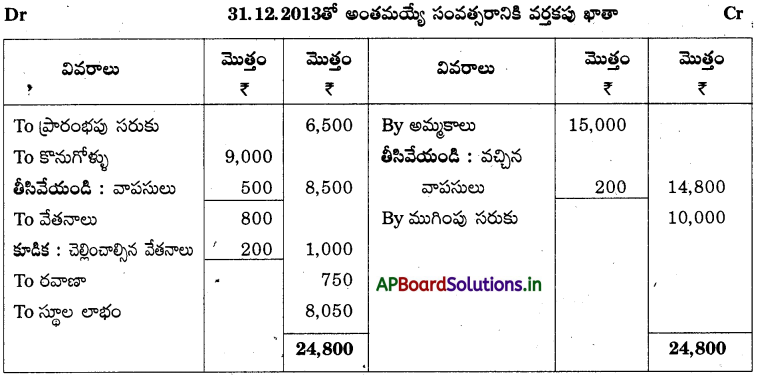

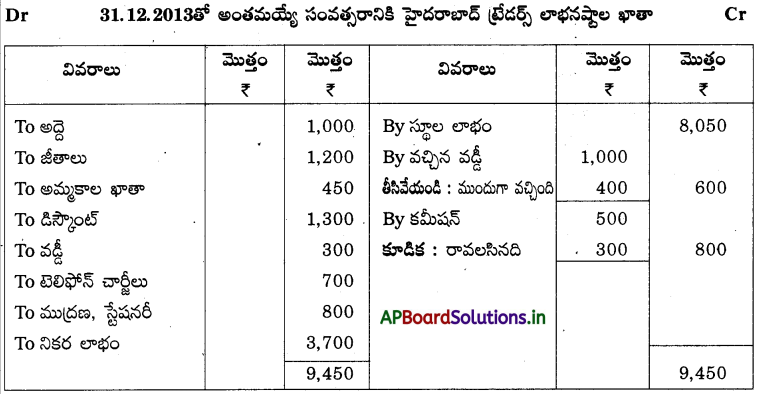

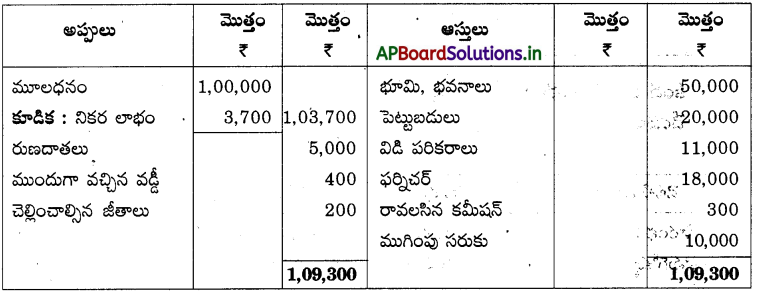

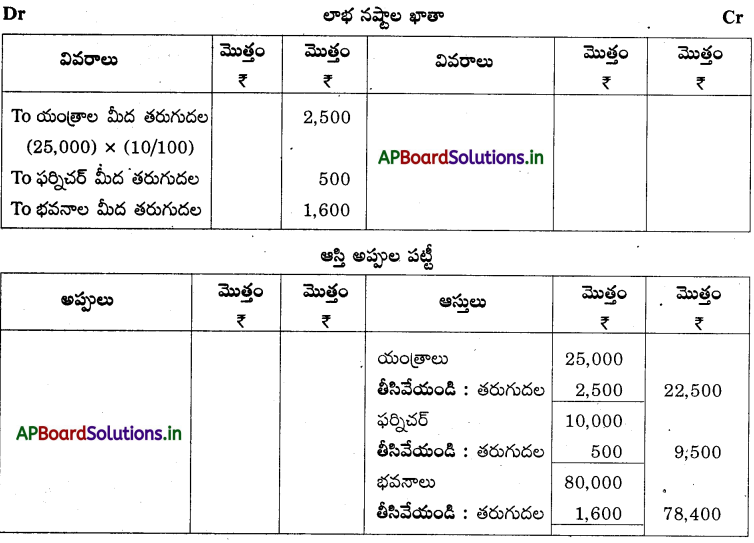

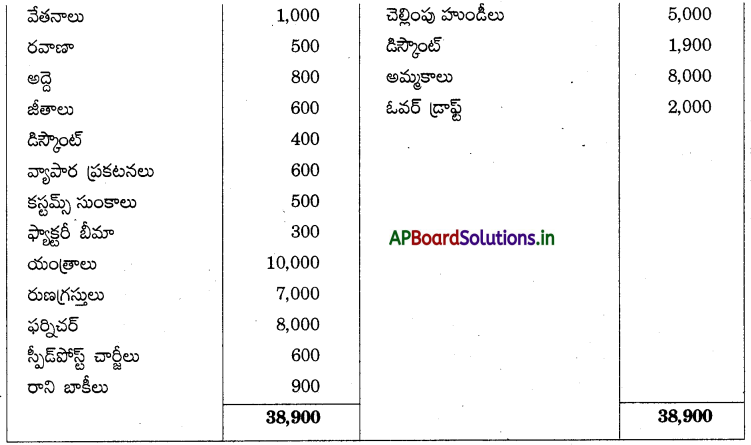

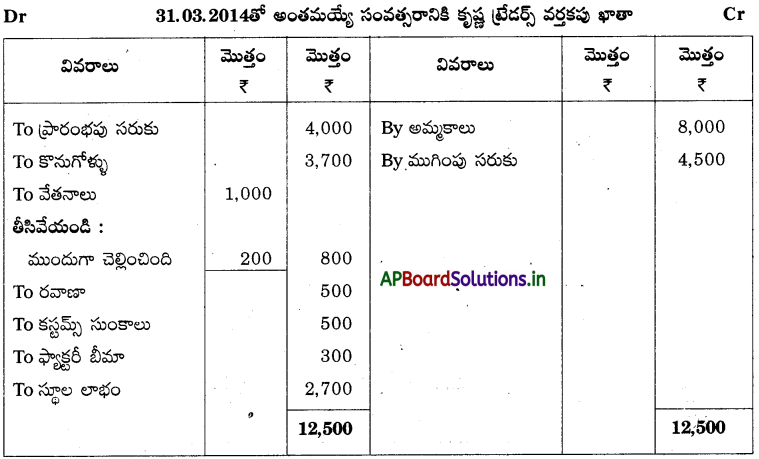

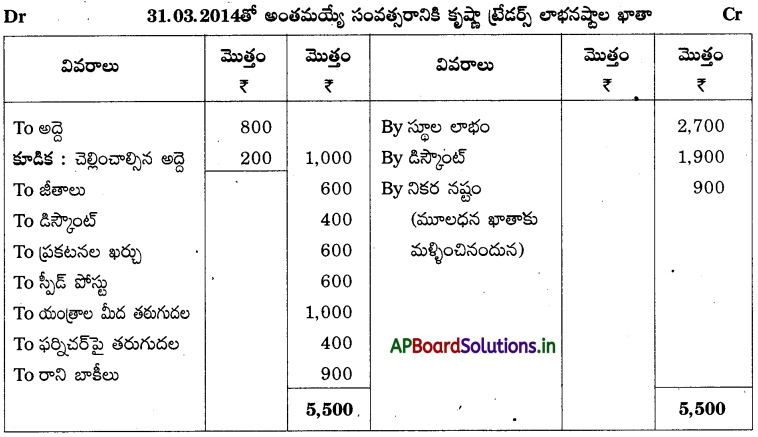

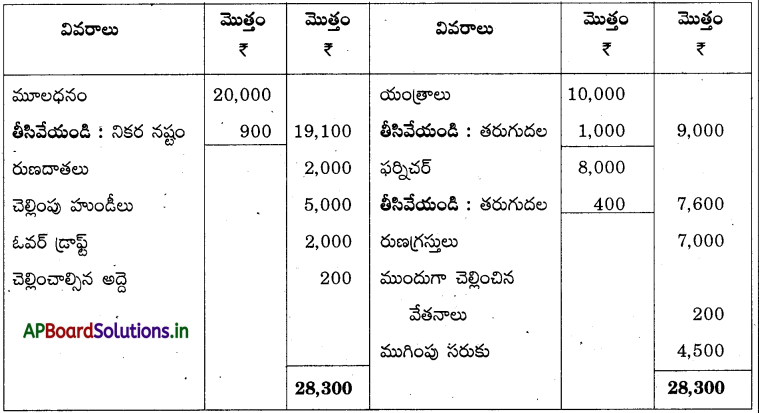

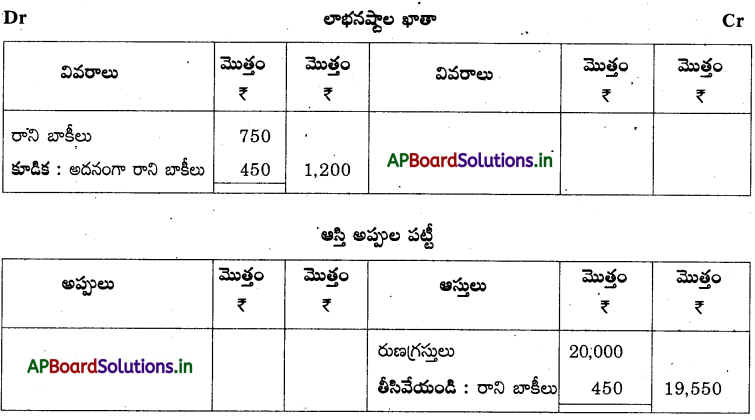

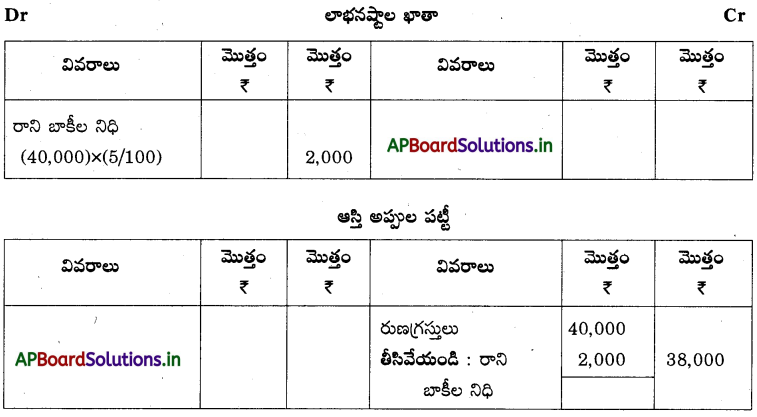

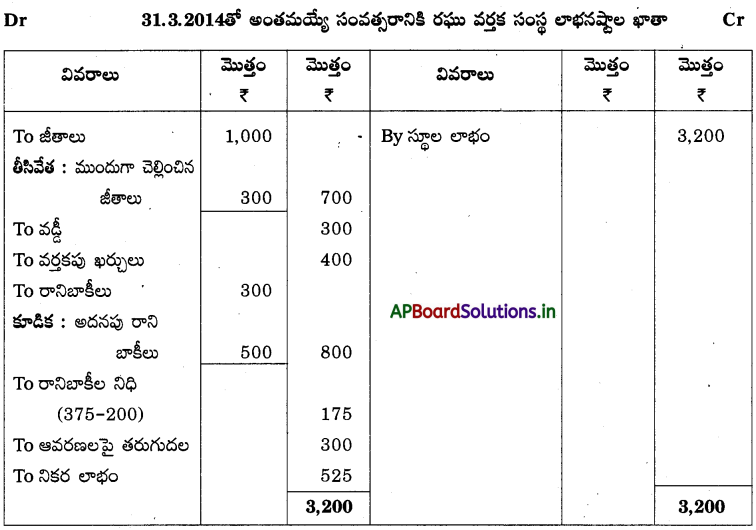

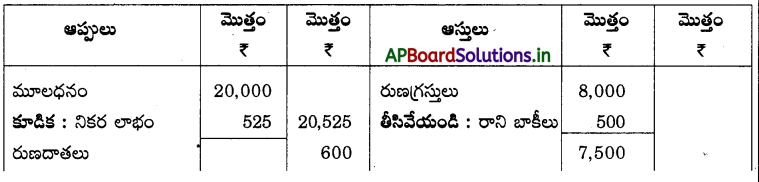

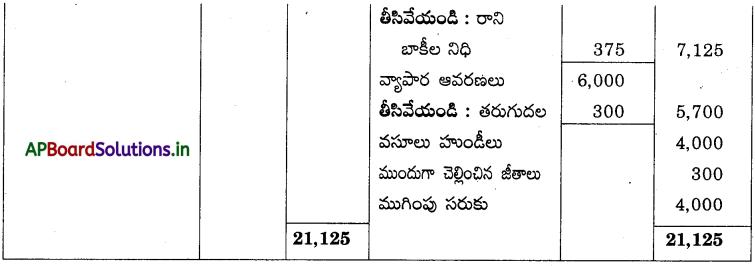

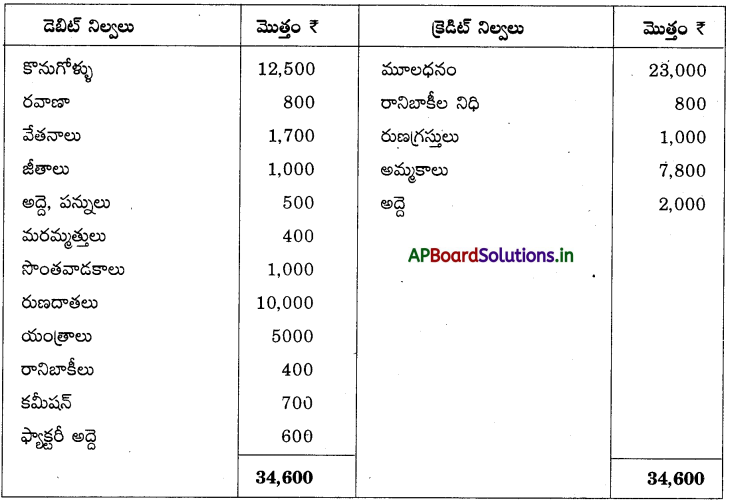

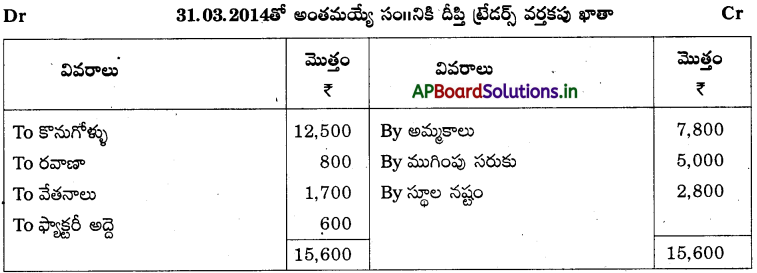

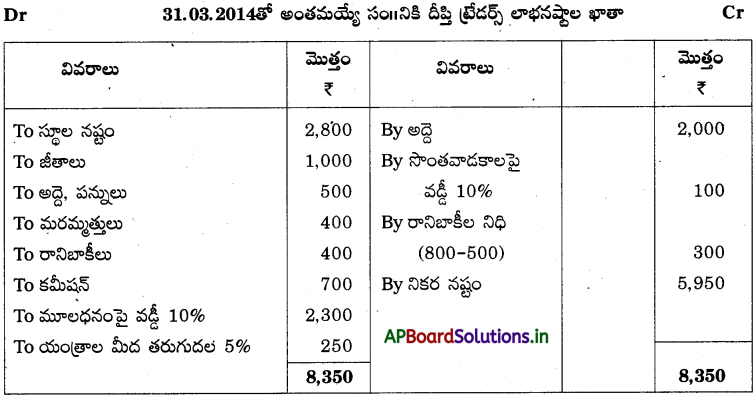

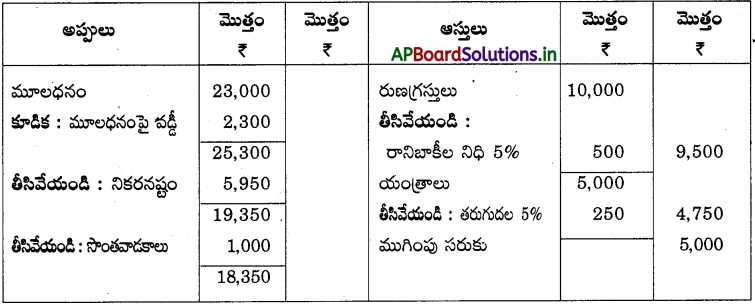

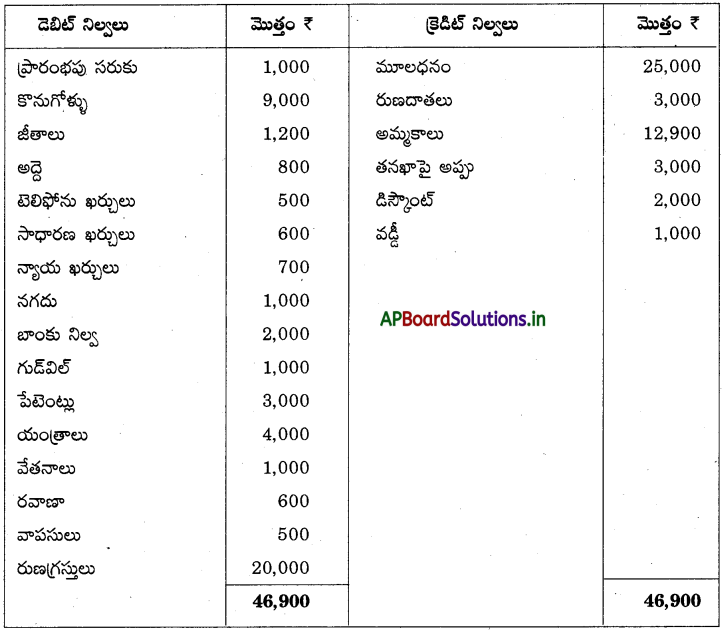

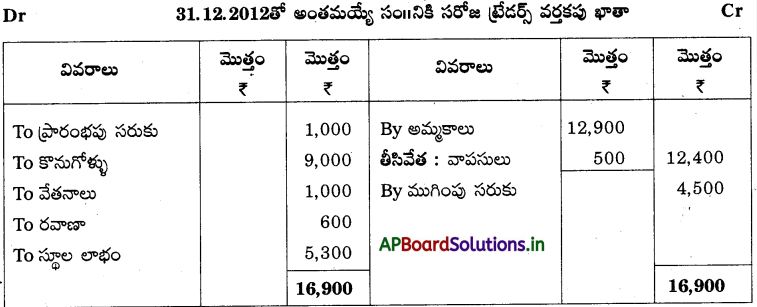

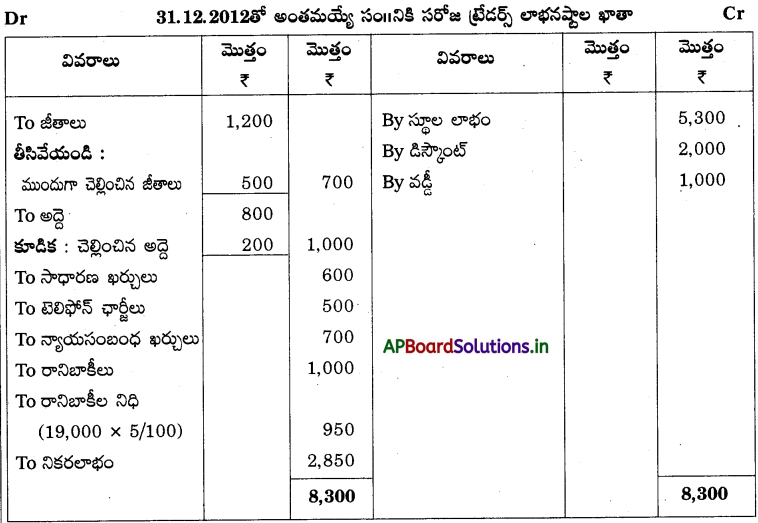

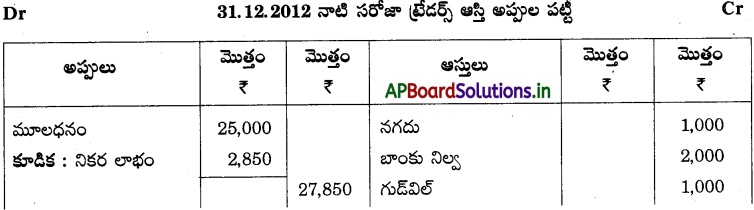

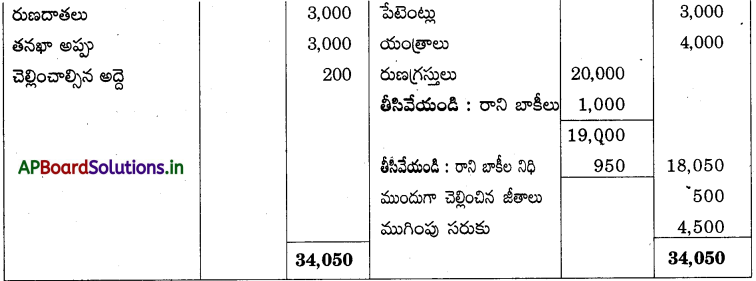

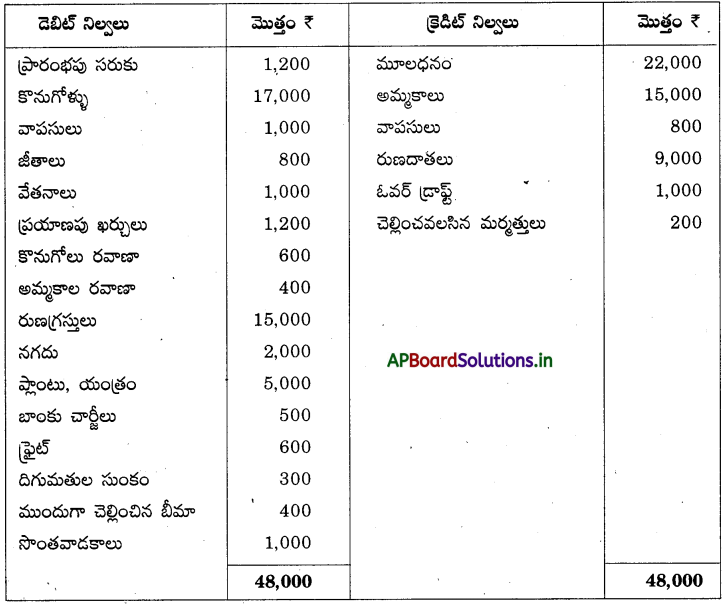

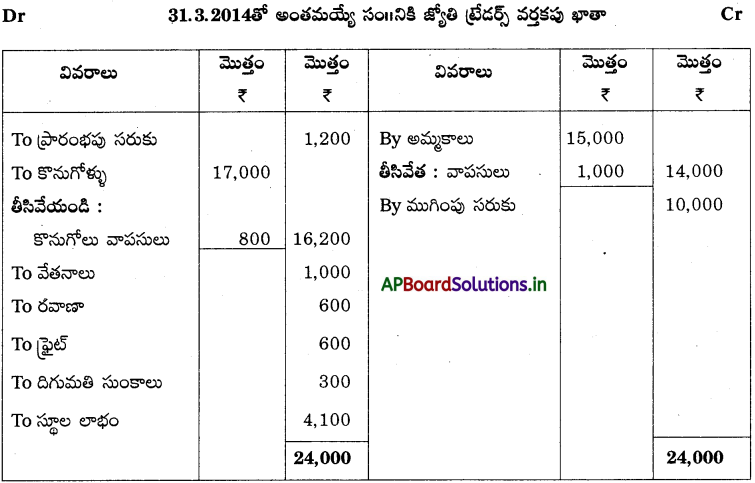

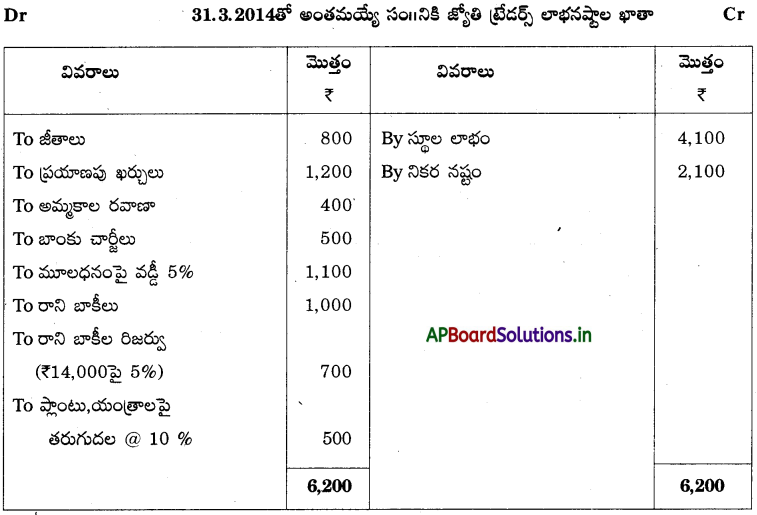

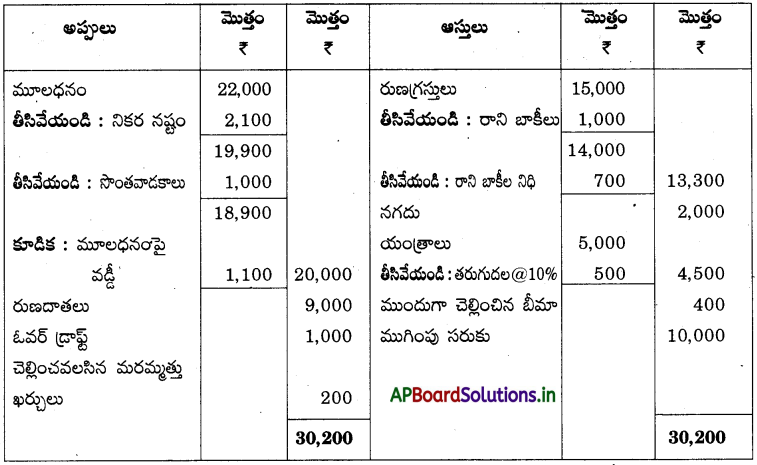

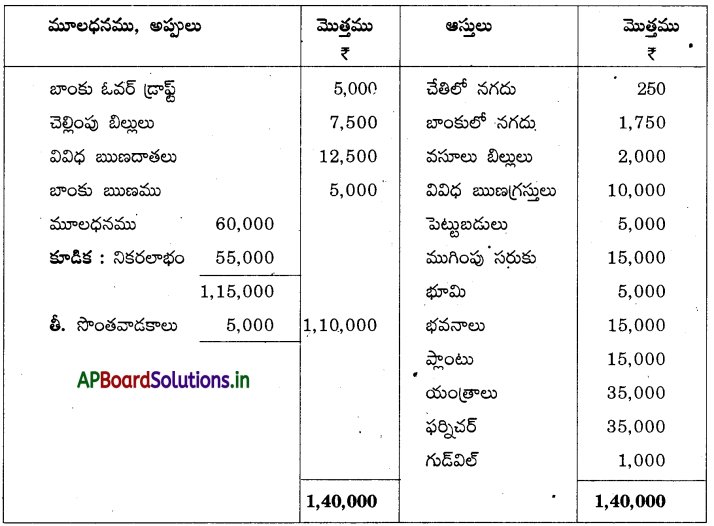

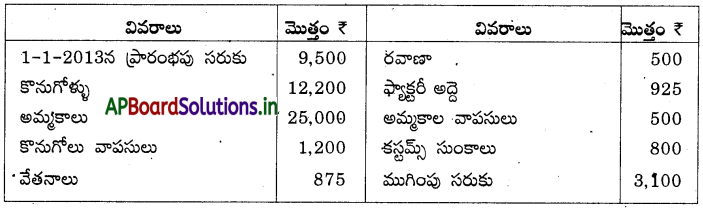

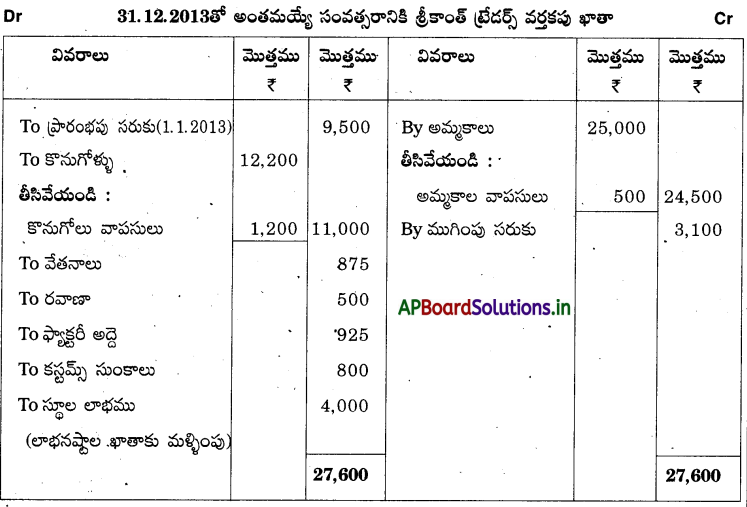

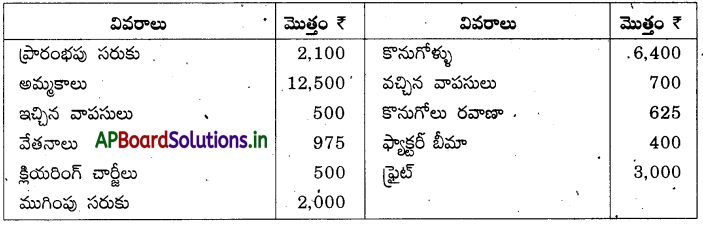

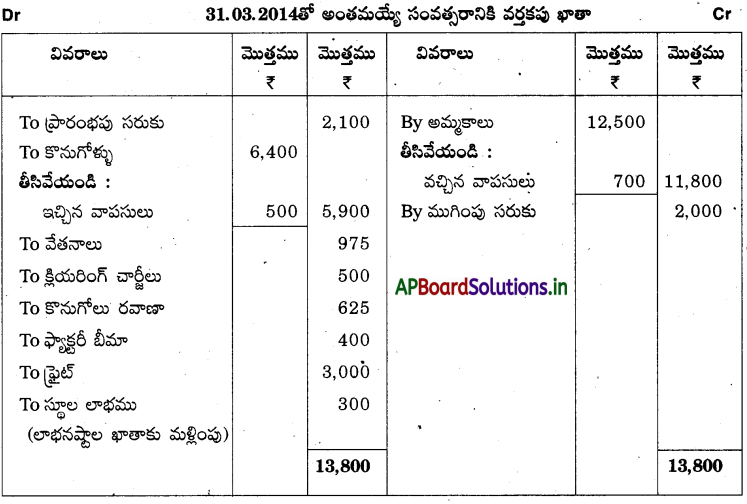

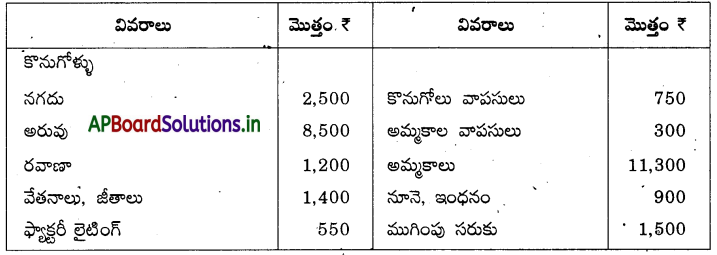

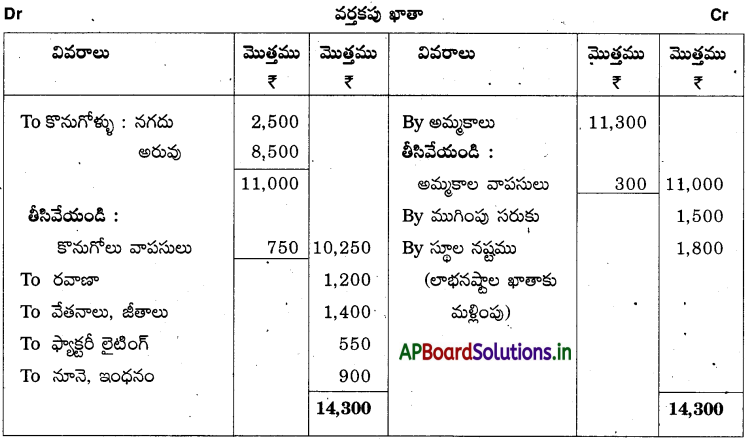

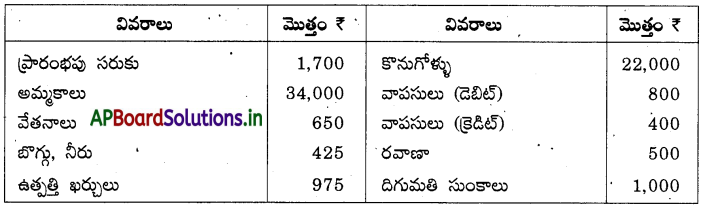

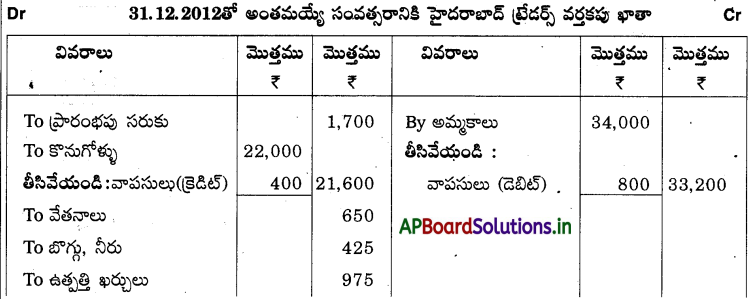

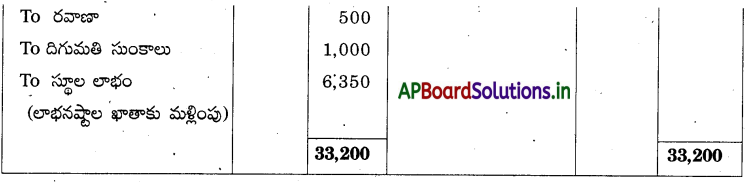

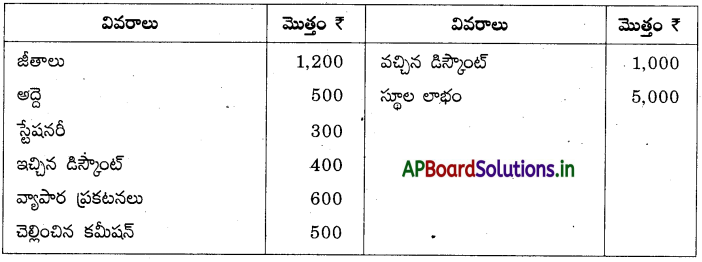

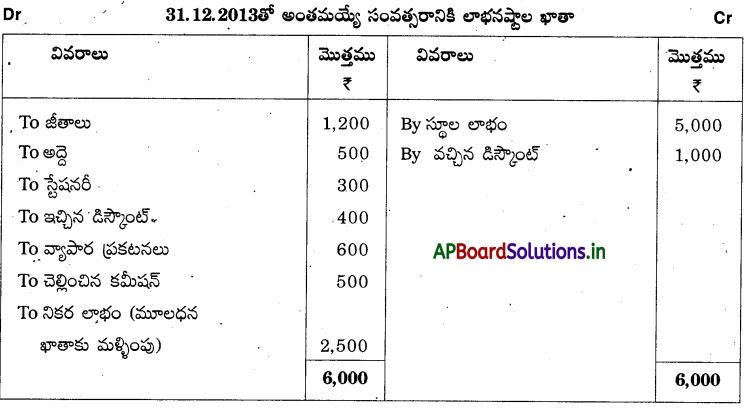

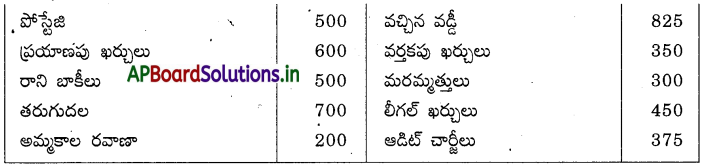

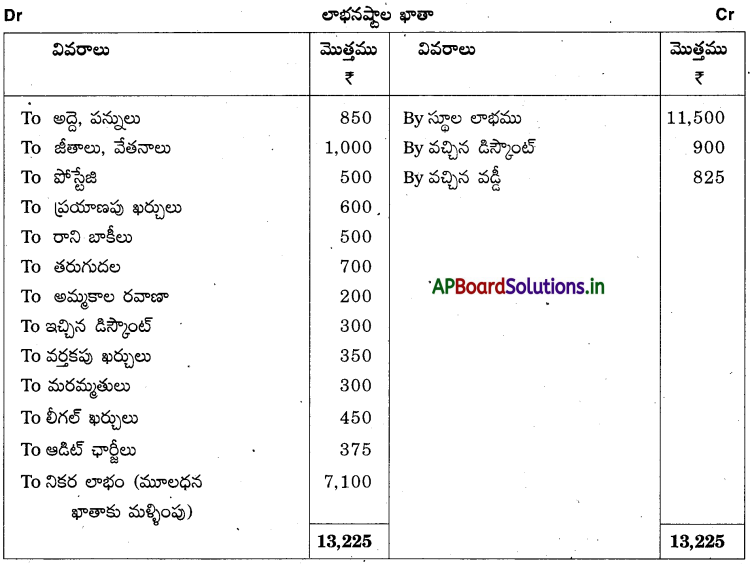

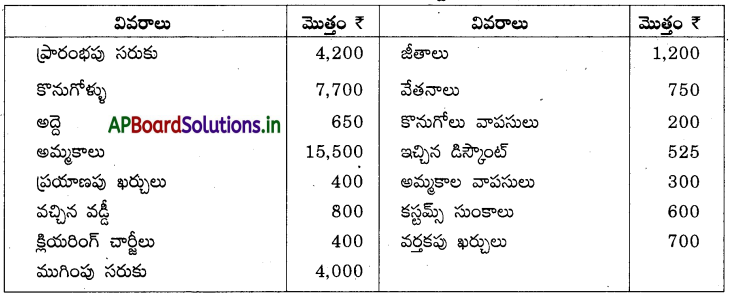

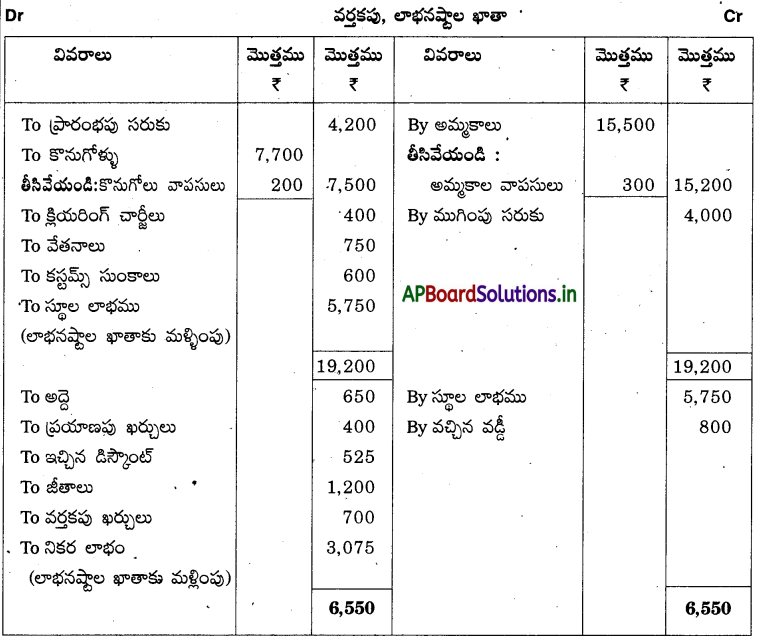

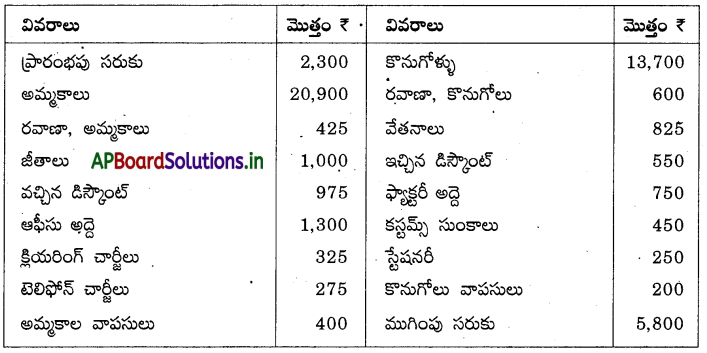

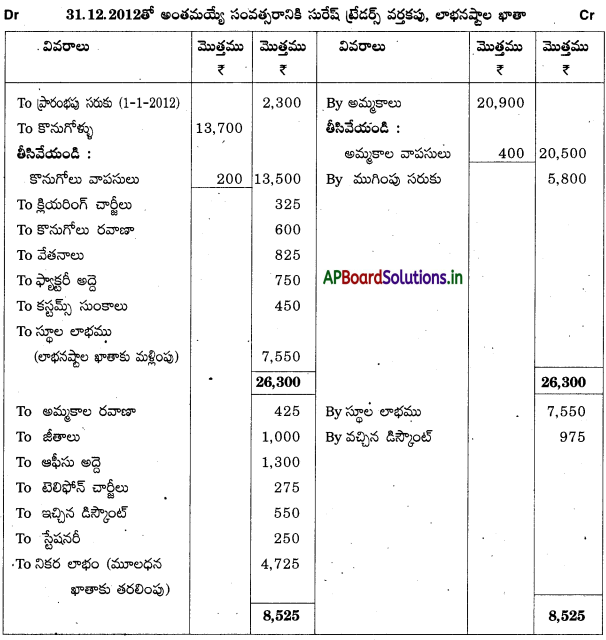

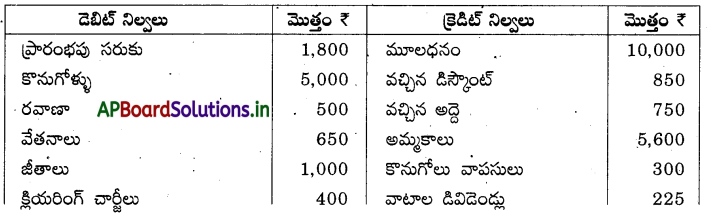

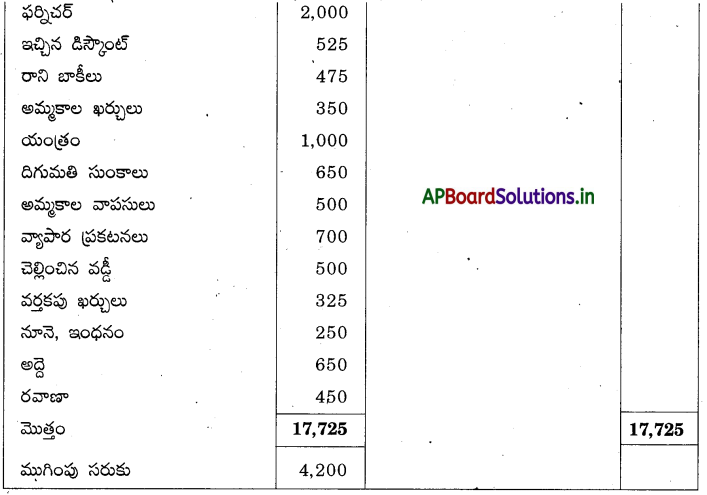

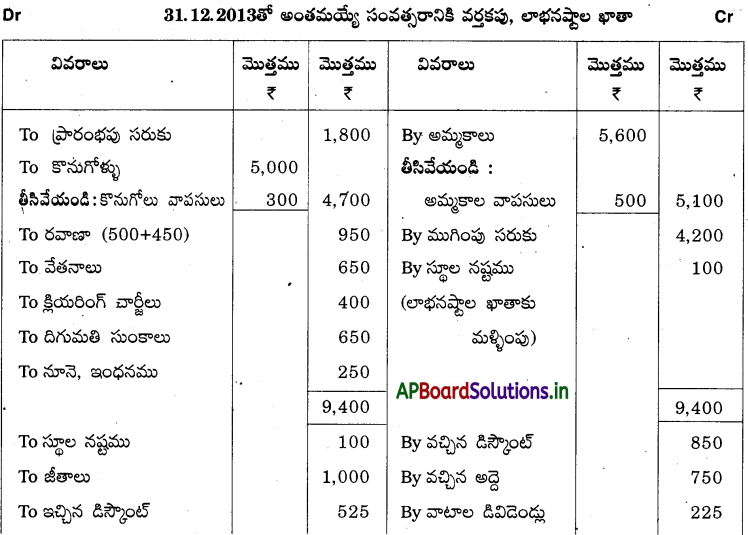

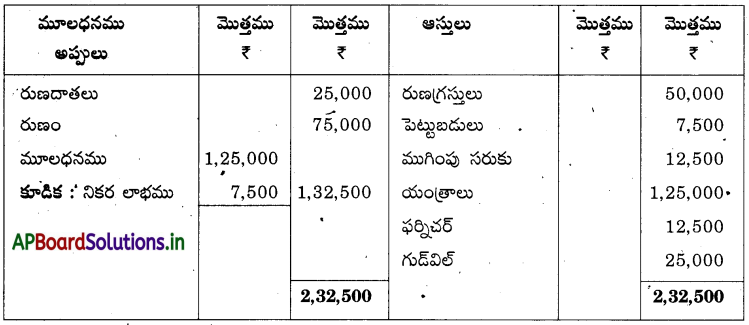

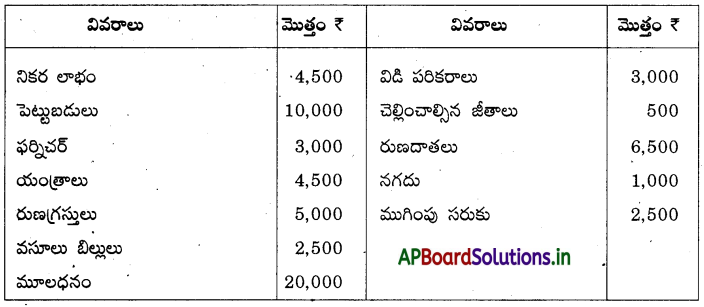

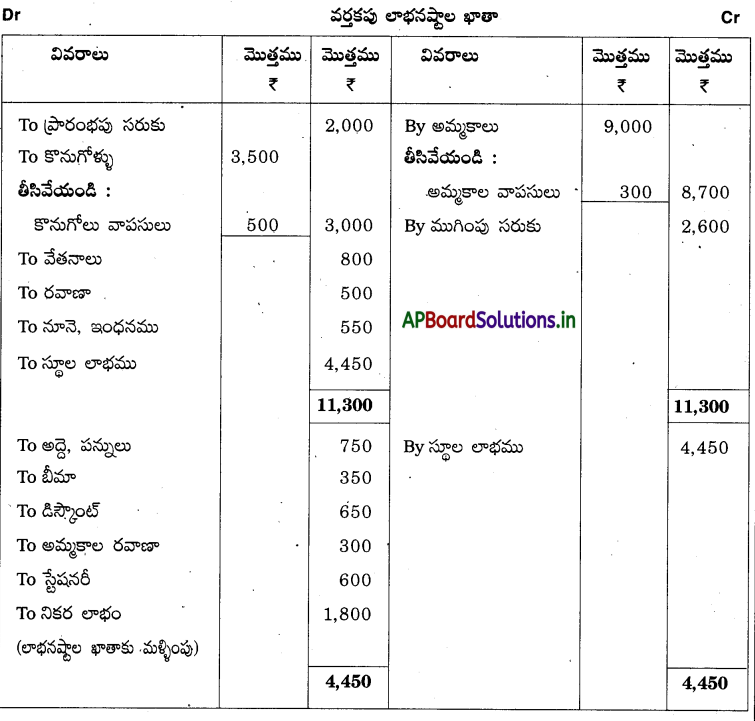

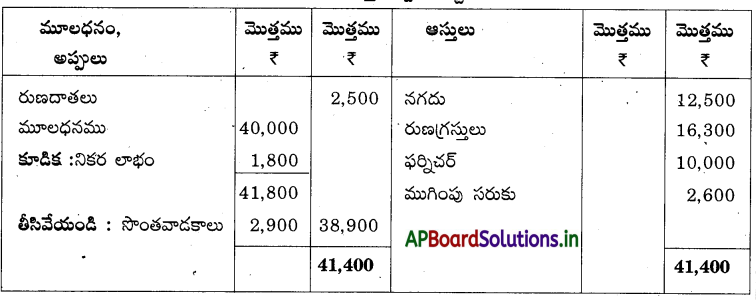

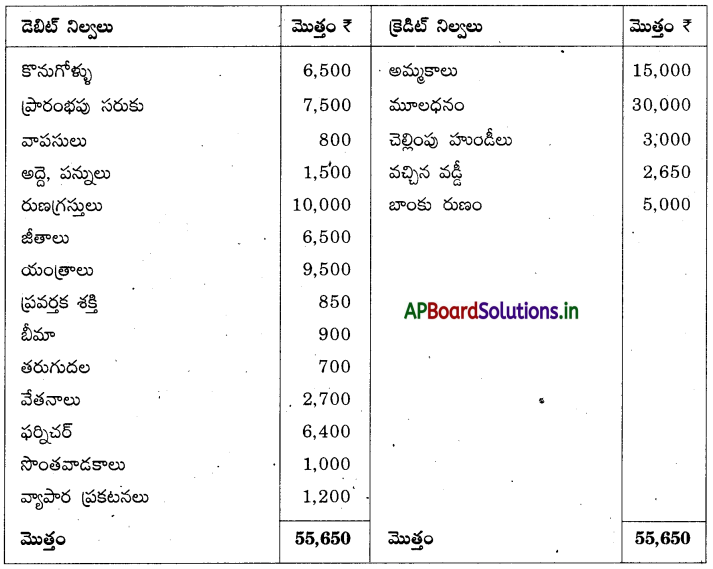

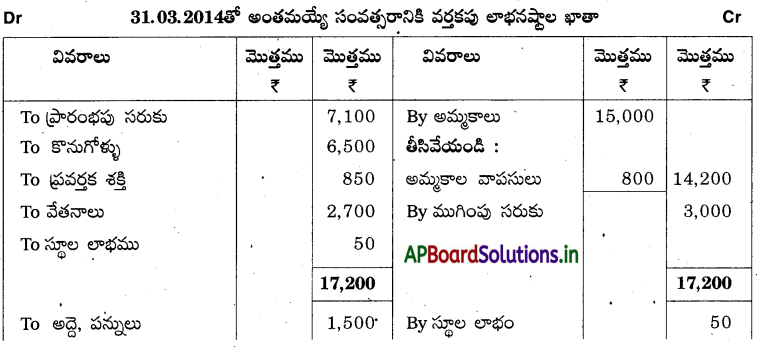

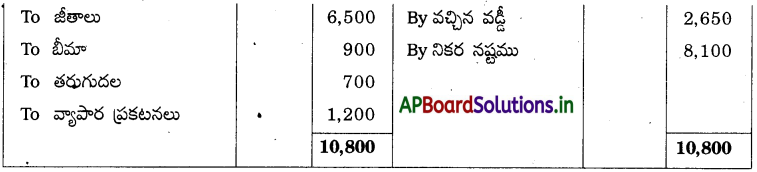

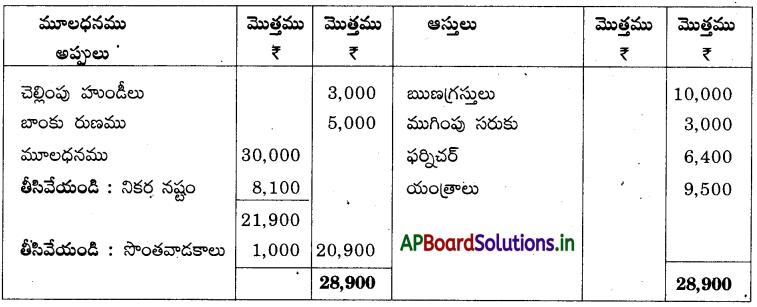

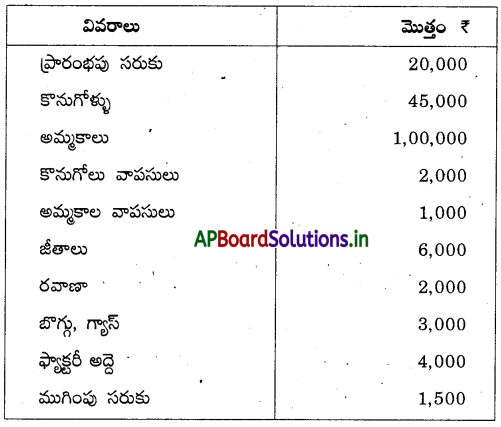

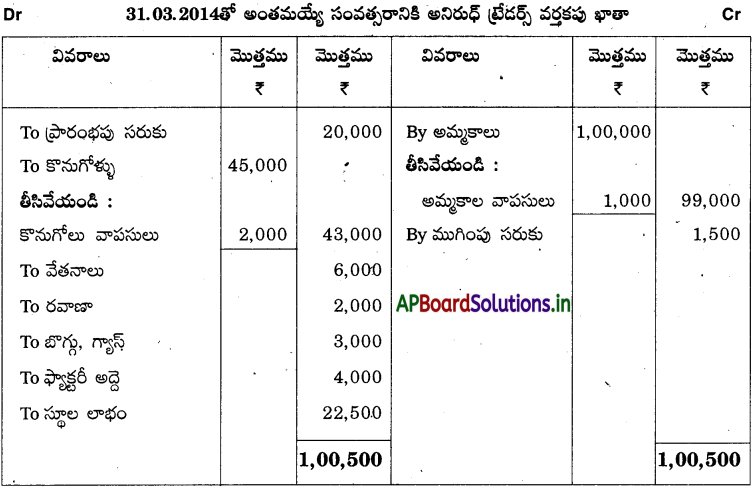

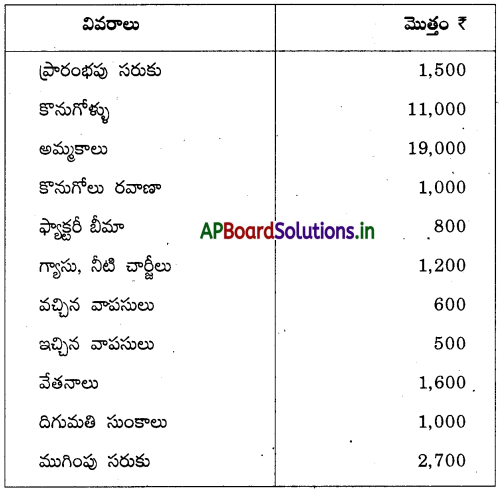

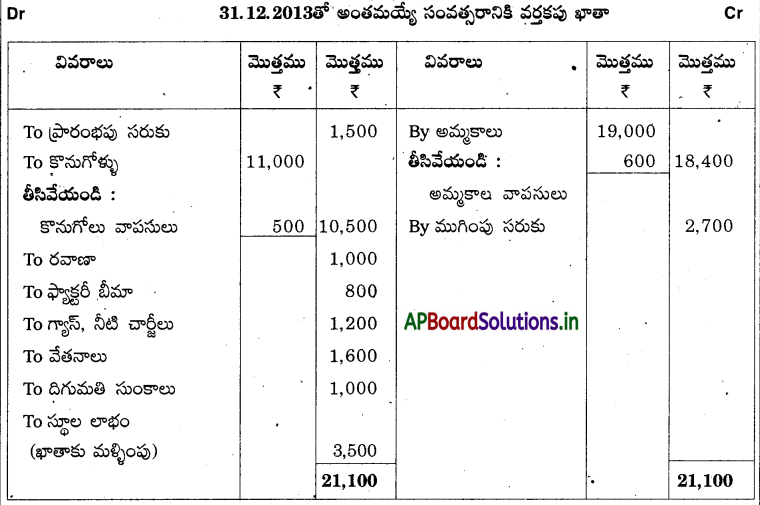

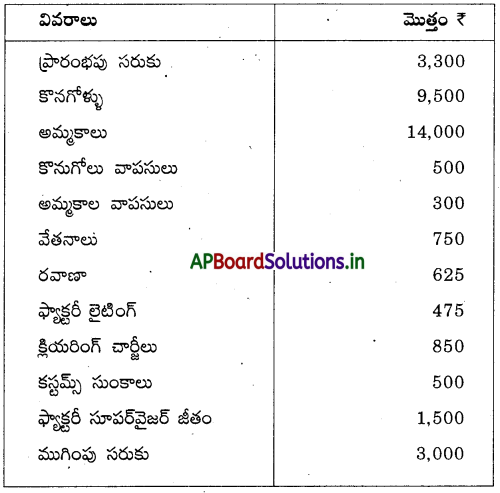

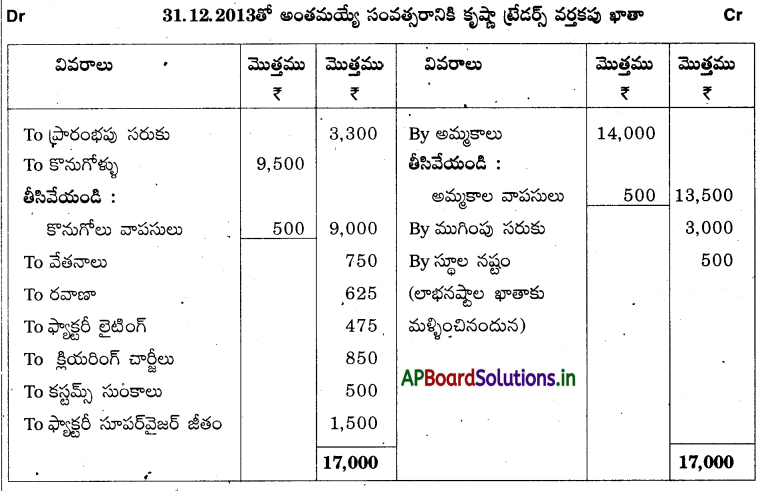

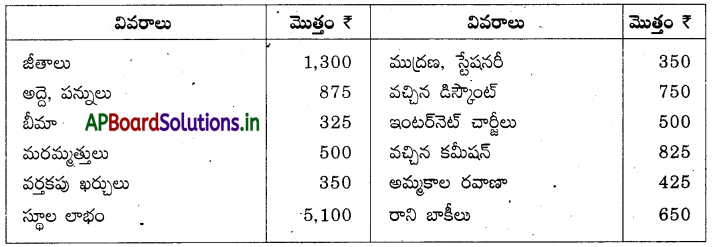

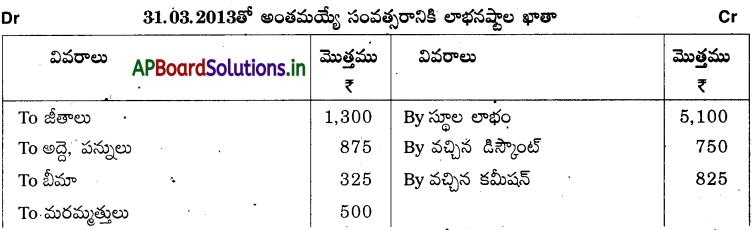

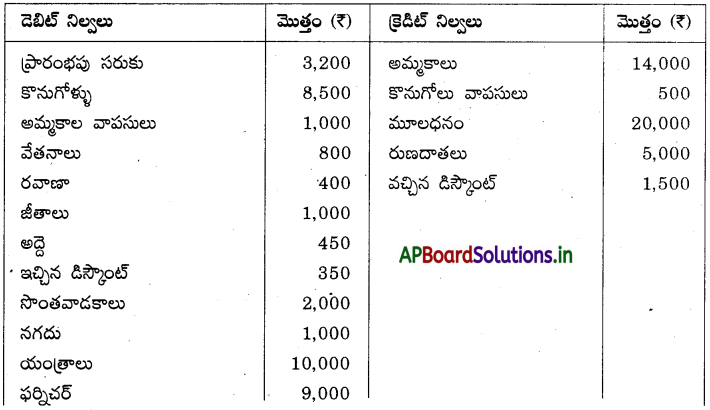

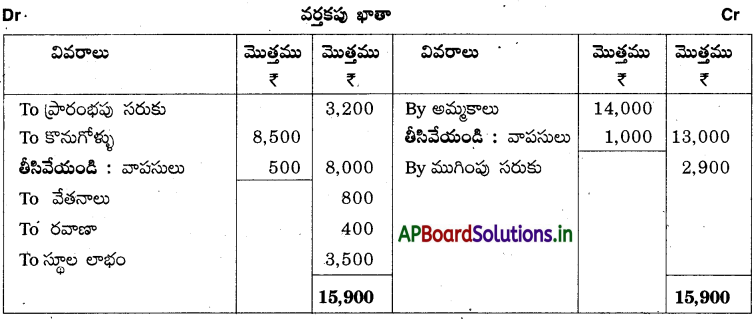

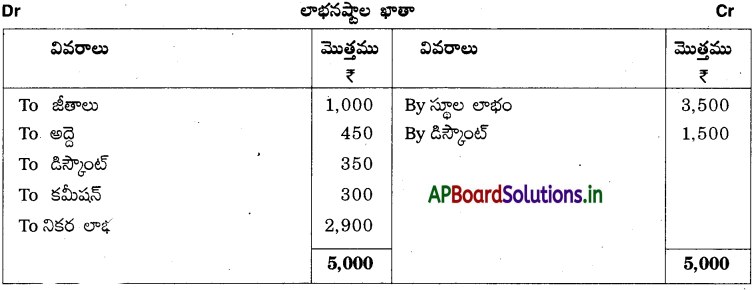

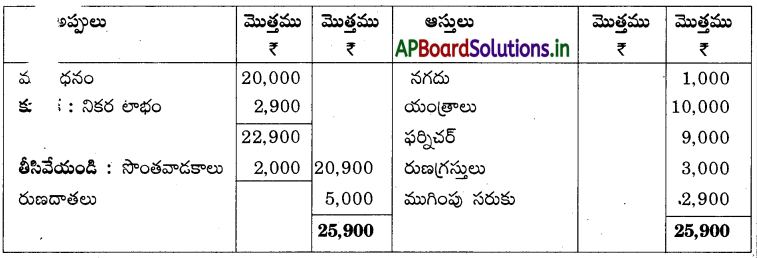

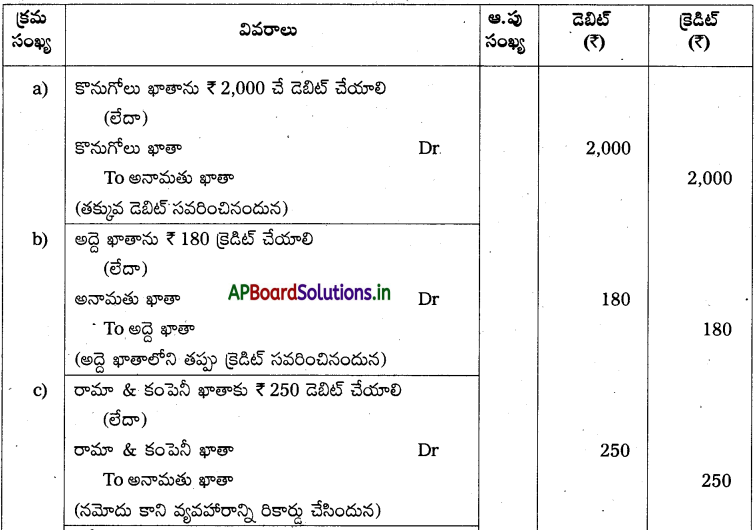

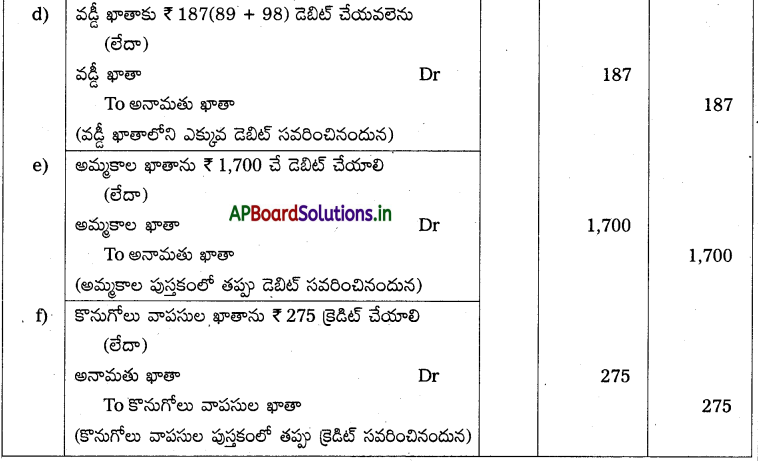

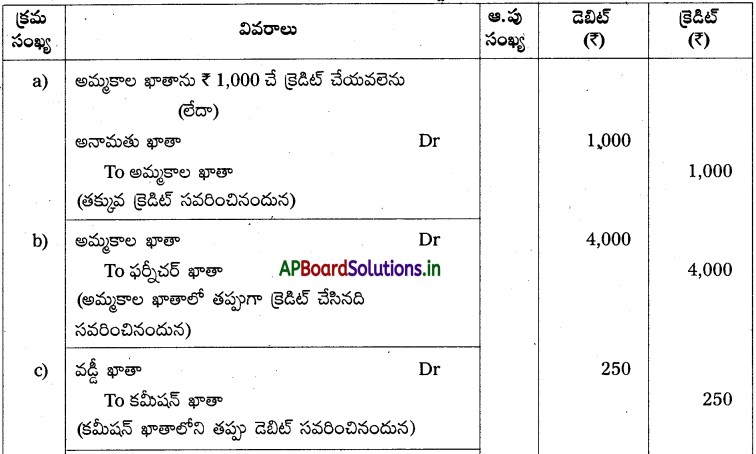

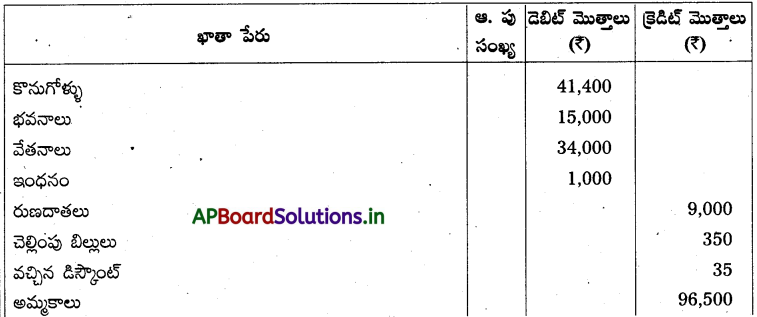

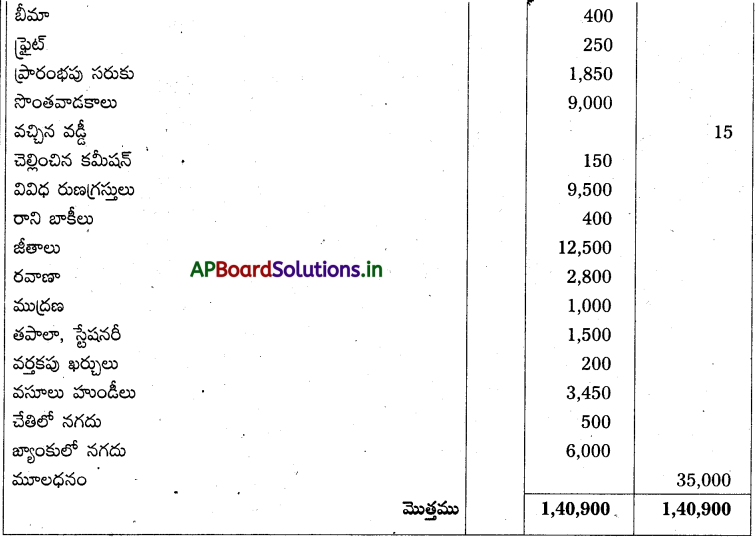

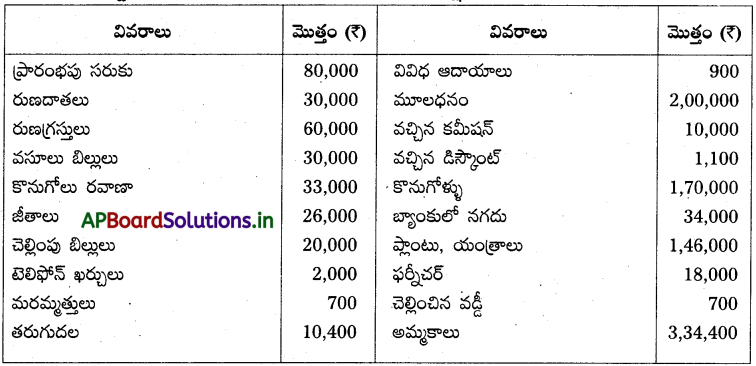

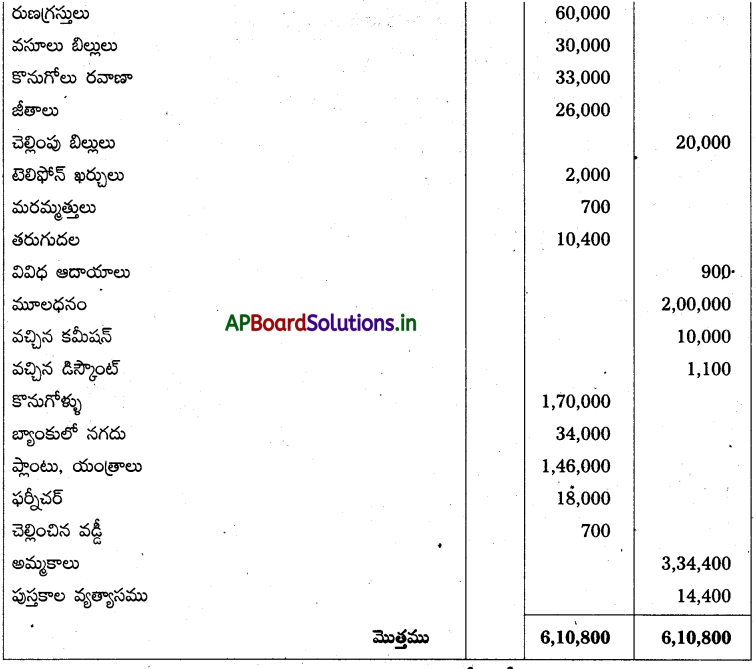

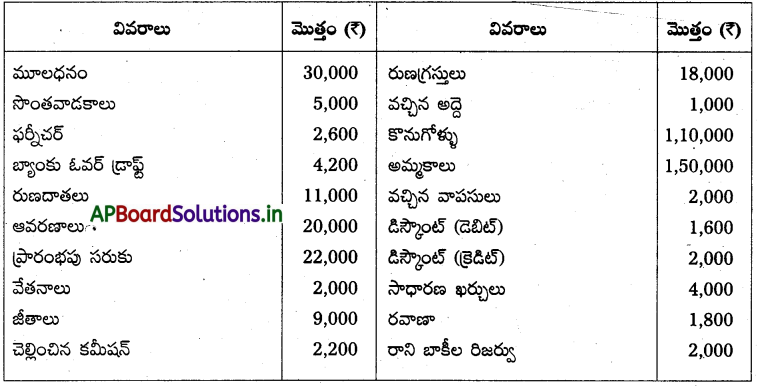

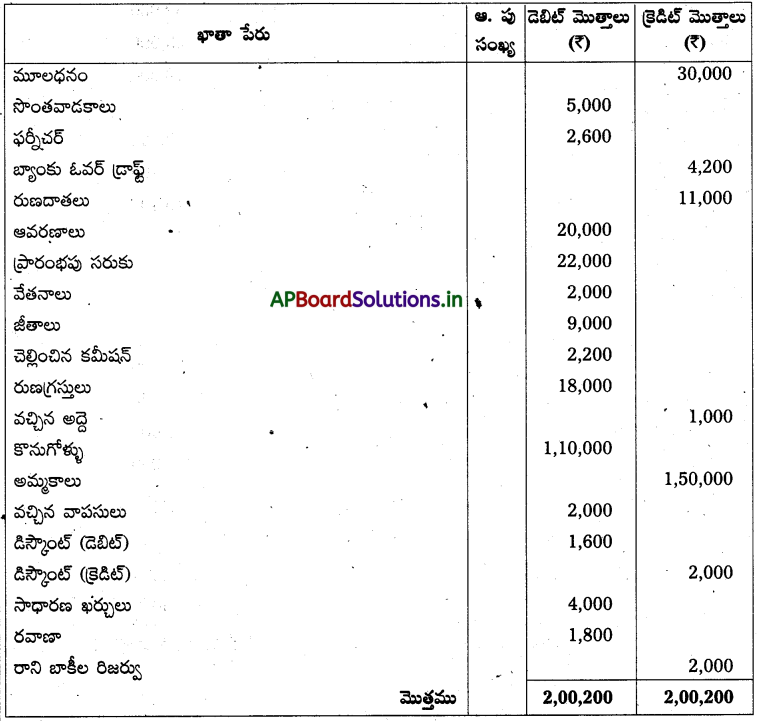

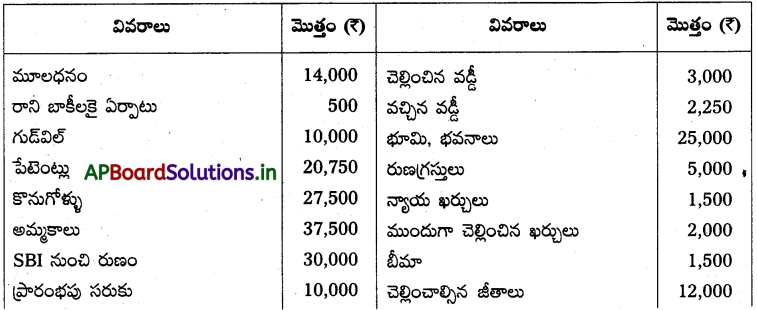

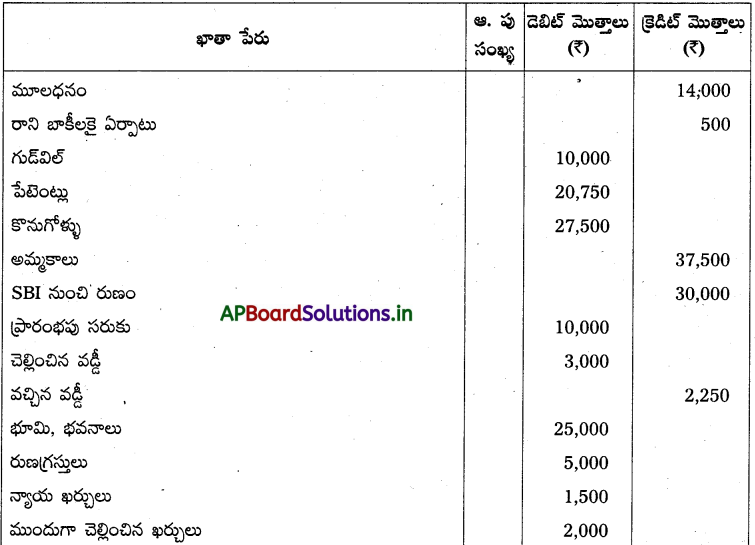

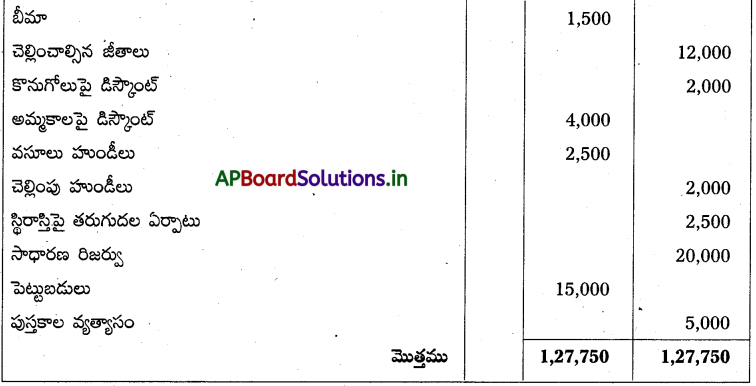

TEXTUAL PROBLEMS

ప్రశ్న 1.

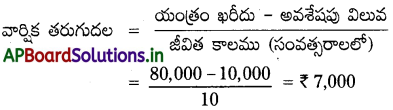

ప్రవీణ్ ట్రేడర్స్వరు 80,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేశారు. ఆ యంత్రం యొక్క అంచనా వేసిన జీవితకాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 10,000. సరళరేఖా పద్ధతి ప్రకారం వార్షిక తరుగుదలను లెక్కించండి.

సాధన.

ప్రశ్న 2.

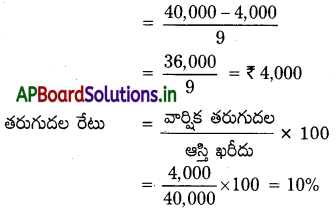

ఒక యంత్రం యొక్క కొన్న ఖరీదు 40,000. ఆ యంత్రం యొక్క జీవితకాలం 9 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 4,000 గా అంచనా వేయడమైనది. సరళరేఖా పద్ధతి ప్రకారం వార్షిక తరుగుదల మరియు తరుగుదల రేటును కనుక్కోండి.

సాధన.

ప్రశ్న 3.

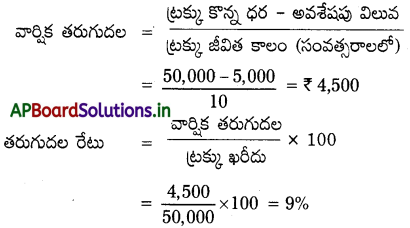

ఒక ట్రక్కు యొక్క కొన్న ఖరీదు 50,000. ఆ ట్రక్కు యొక్క జీవిత కాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 5,000 గా అంచనా వేయడమైనది. సరళరేఖా పద్దతి ప్రకారం వార్షిక తరుగుదల మరియు తరుగుదల రేటును లెక్కించండి.

సాధన.

ప్రశ్న 4.

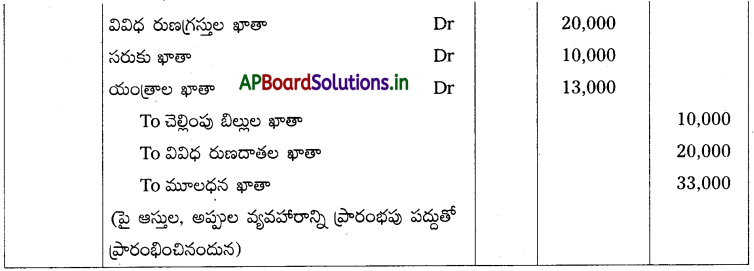

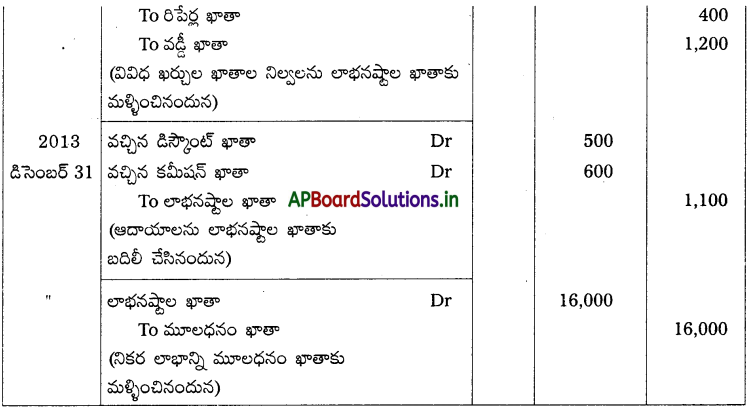

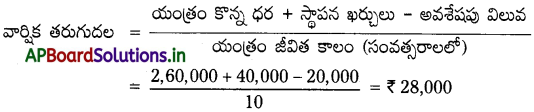

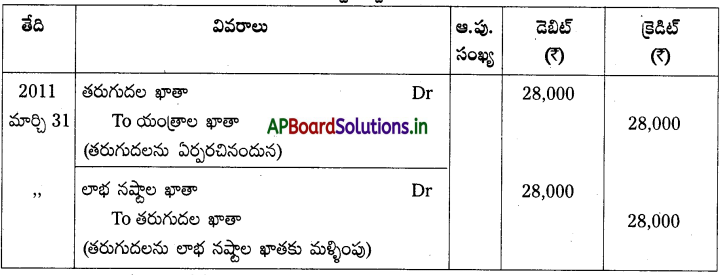

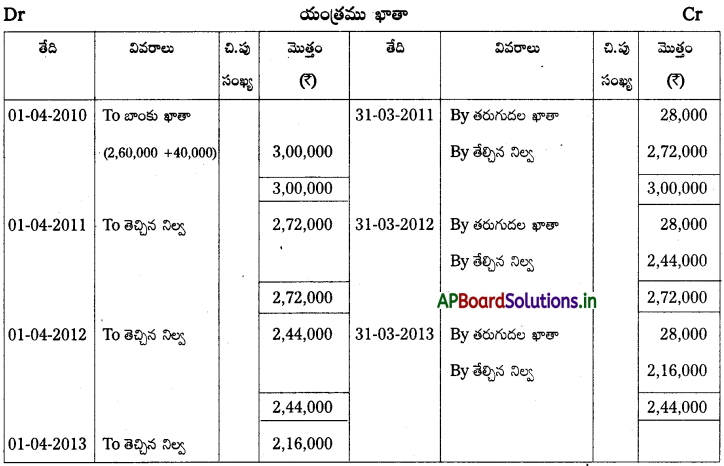

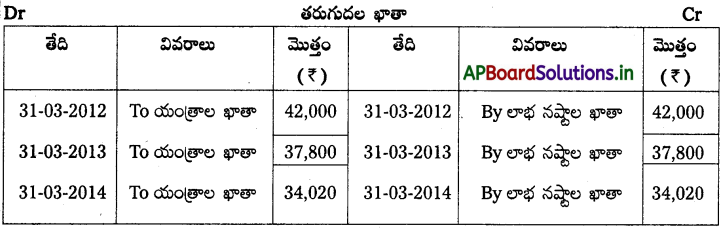

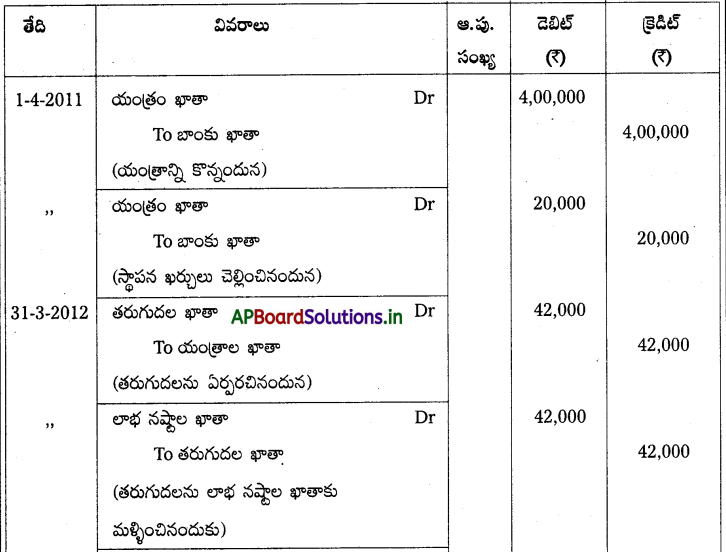

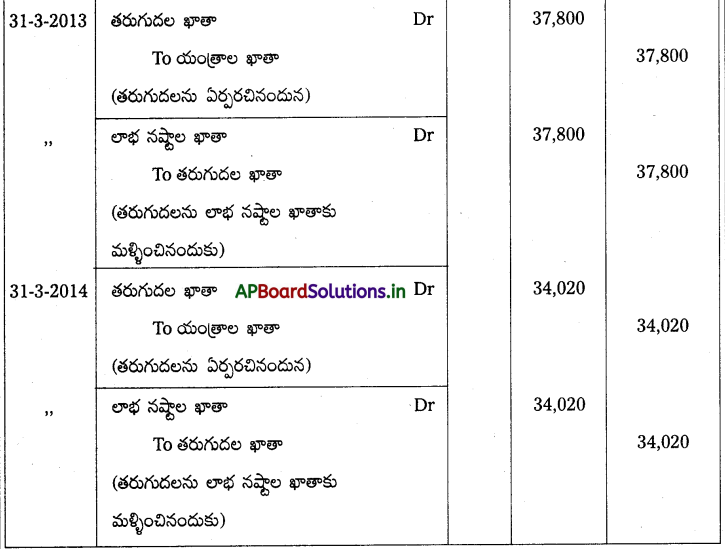

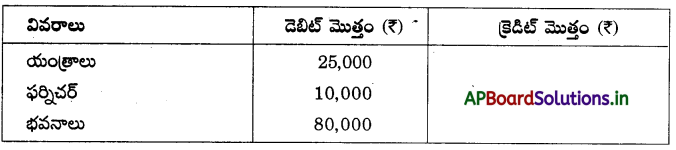

ఏప్రిల్ 1, 2010 తేదీన ఆనంద్ ట్రేడర్స్ వారు 2,60,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేసి, స్థాపన ఖర్చుల కింద 40,000 చెల్లించారు. ఆ యంత్రం యొక్క జీవితకాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 20,000 గా అంచనా వేయడమైనది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం మార్చి 31 తో ముగిస్తారు. సరళరేఖా పద్ధతి ప్రకారం ఆనంద్ ట్రేడర్స్ పుస్తకాలలో మొదటి మూడు సంవత్సరాలకు అవసరమైన చిట్టాపద్దులు రాసి, యంత్రం ఖాతాను తయారుచేయండి.

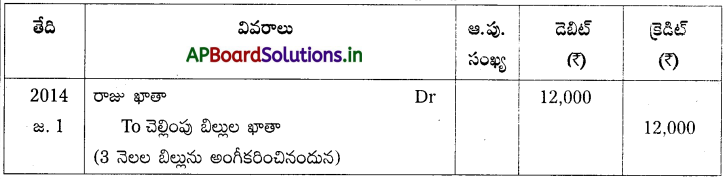

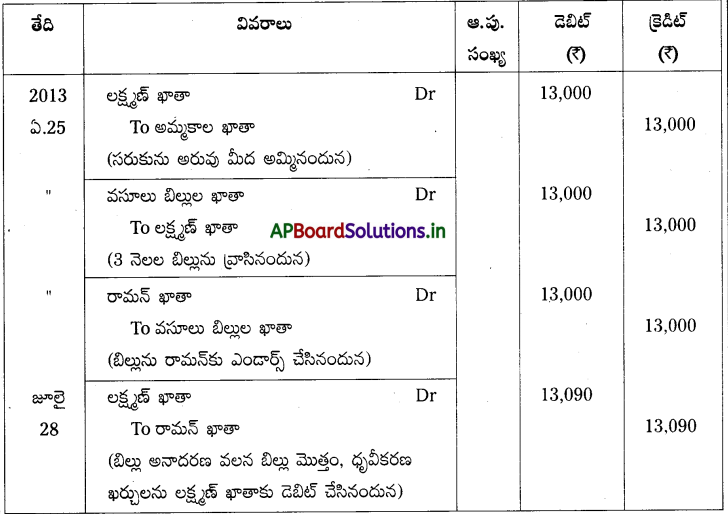

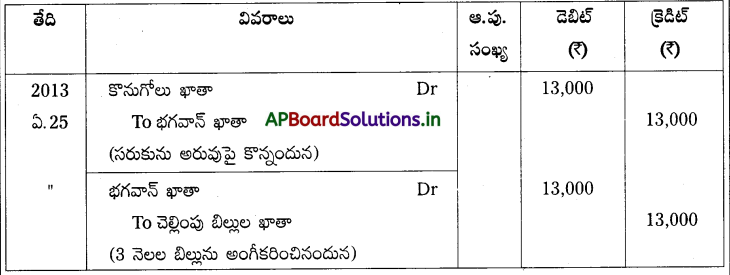

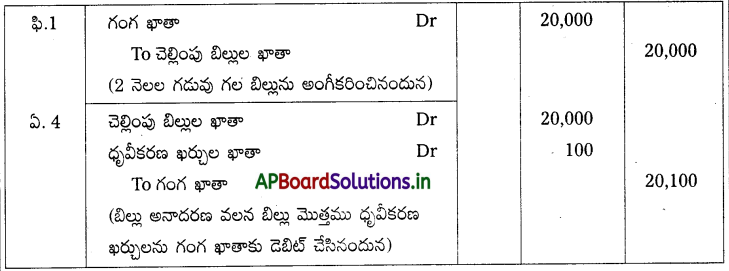

సాధన.

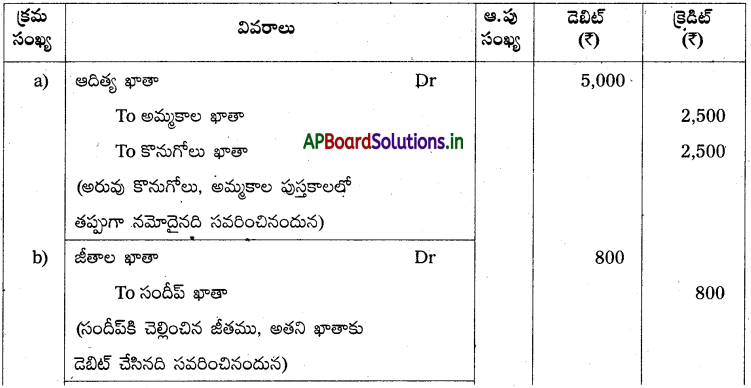

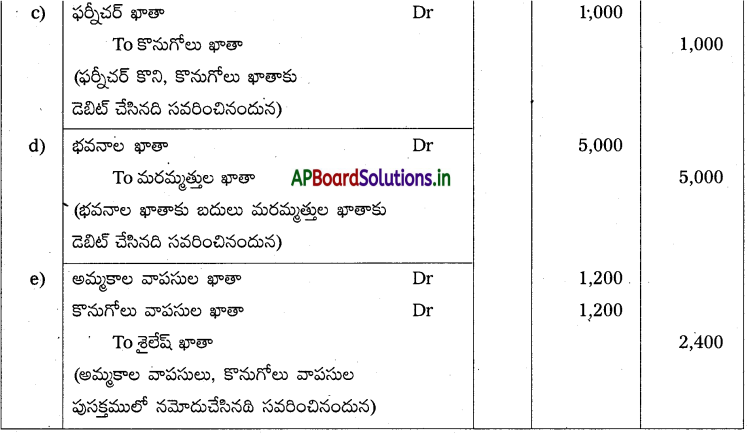

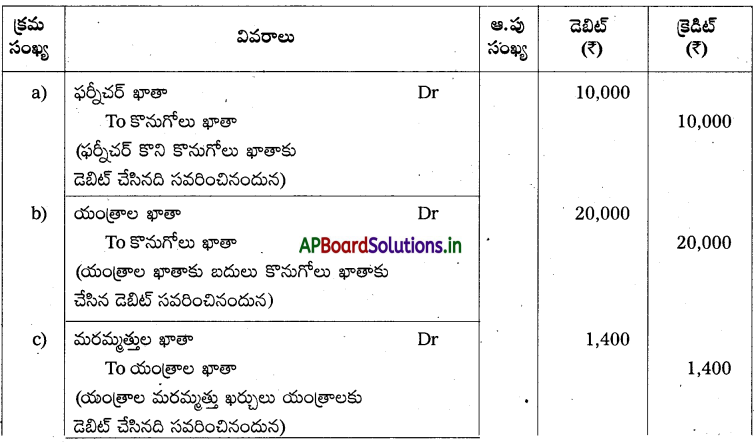

చిట్టా పద్దులు

![]()

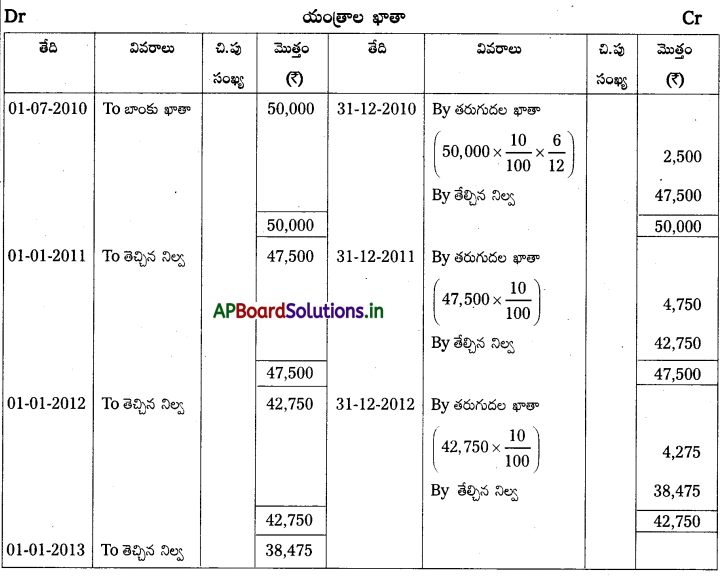

ప్రశ్న 5.

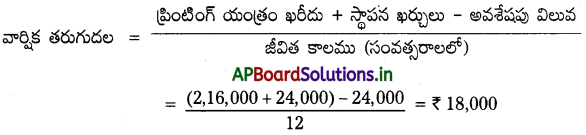

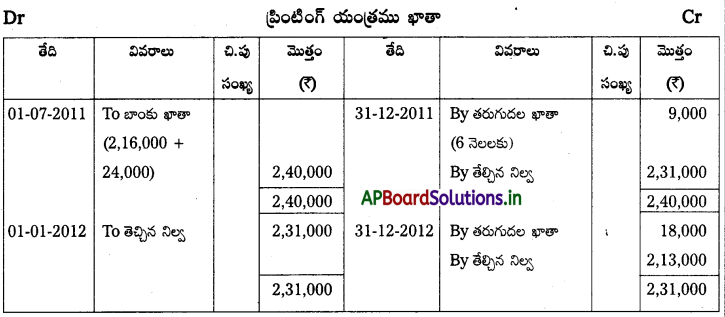

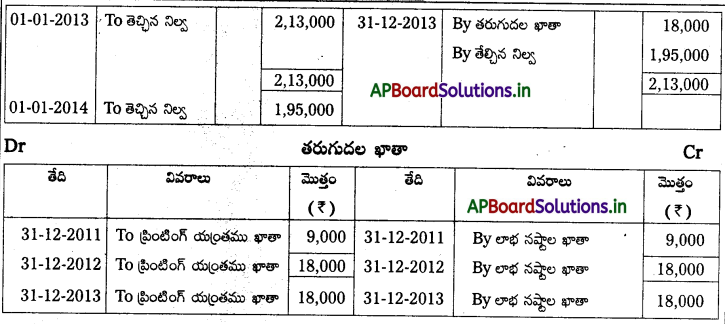

జూలై 1, 2011 తేదీన నీహారిక & కో వారు 2,16,000 లకు ఒక ప్రింటింగ్ యంత్రాన్ని కొనుగోలు చేసి, దాని స్థాపన ఖర్చుల కింద 24,000 చెల్లించారు. ఆ ప్రింటింగ్ యంత్రం యొక్క జీవితకాలం 12 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 7 24,000 గా అంచనా వేయడమైనది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31 తో ముగిస్తారు.

సరళరేఖా పద్దతి ప్రకారం మొదటి మూడు సంవత్సరాలకు ప్రింటింగ్ యంత్రం ఖాతాను, మరియు తరుగుదల ఖాతాను తయారు చేయండి.

సాధన.

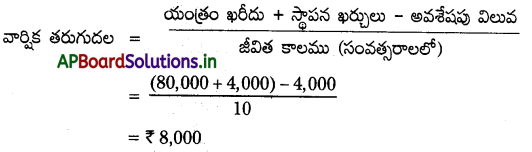

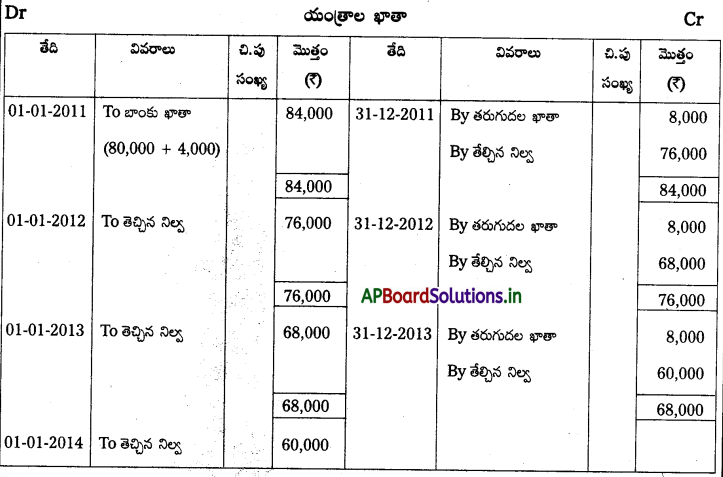

ప్రశ్న 6.

జనవరి 1, 2011 తేదిన మదన్ & కంపెనీ గౌ 80,000 లకు యంత్రాలను కొనుగోలు చేసి, స్థాపన ఖర్చుల కింద కే 4,000 చెల్లించారు. యంత్రాల యొక్క అంచనా వేసిన జీవితకాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ 4,000 సంస్థ పుస్తుకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

సరళరేఖా పద్ధతి ప్రకారం వార్షిక తరుగుదలను లెక్కించి, మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను తయారు చేయండి.

సాధన.

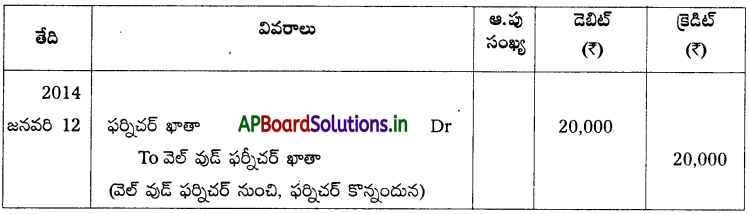

ప్రశ్న 7.

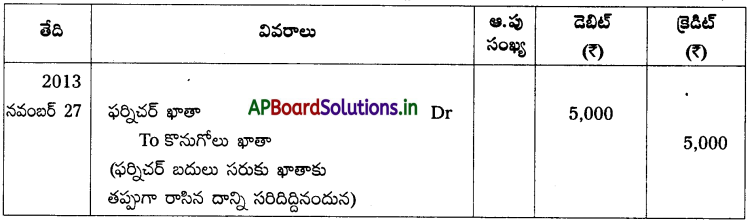

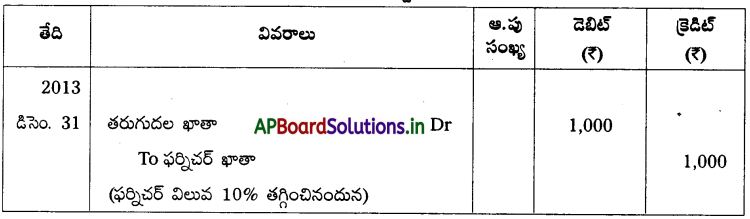

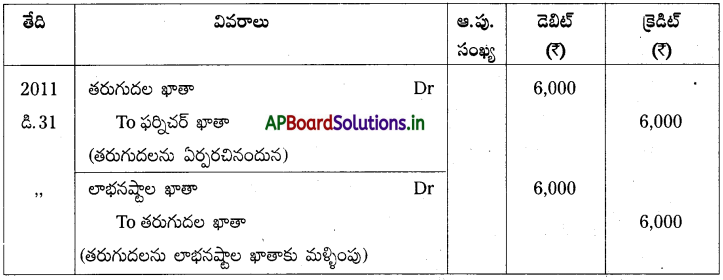

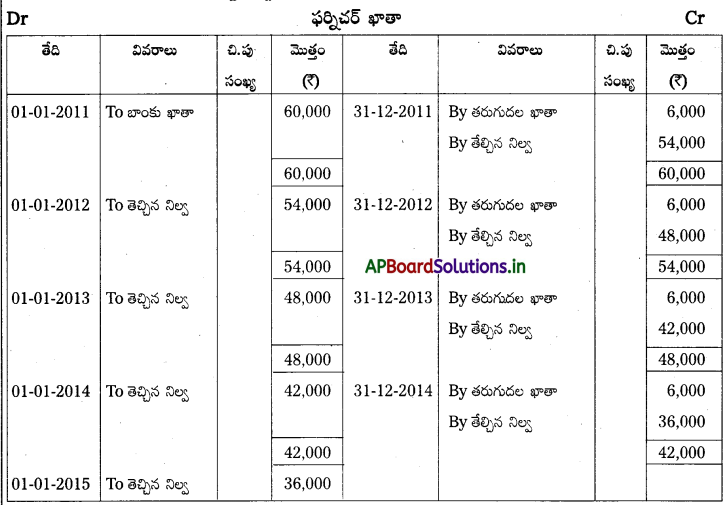

జనవరి 1, 2011 తేదిన రాఘవేంద్ర ట్రేడర్స్ వారు 60,000 లకు ఫర్నీచర్ను కొనుగోలు చేశారు. సరళరేఖా పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయాలి. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. మొదటి నాలుగు సంవత్సరాలకు అవసరమైన చిట్టాపద్దులు రాసి ఫర్నిచర్ ఖాతాను తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

Note : పై రెండు చిట్టా పద్దులను 2012 మరియు 2013, 2014 సంవత్సరాలకు వ్రాయవలెను.

![]()

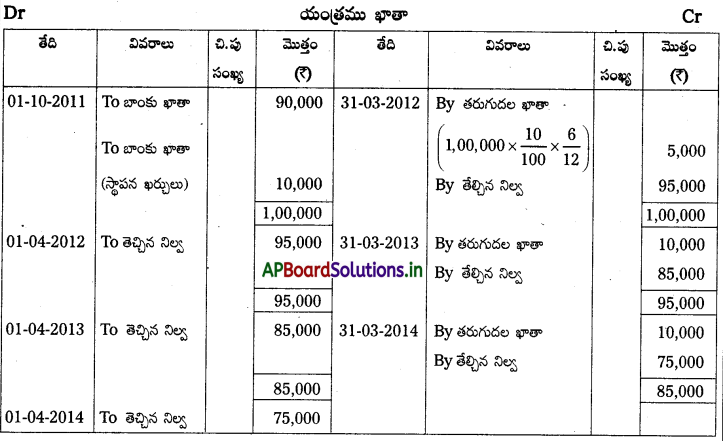

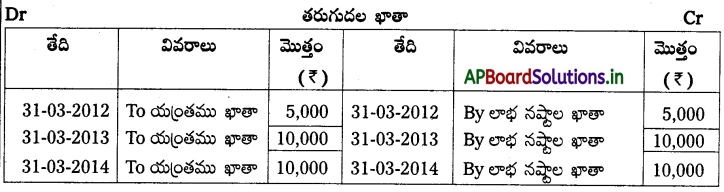

ప్రశ్న 8.

అక్టోబరు 1, 2011 తేదీన జగన్నాధం & సన్స్వారు 90,000లకు ఒక యంత్రాన్ని కొనుగోలు చేసి, దాని స్థాపనకు ? 10,000 ఖర్చు చేశారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం మార్చి 31తో ముగిస్తారు. ప్రతి సంవత్సరం ఆస్తి అసలు ఖరీదు మీద 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తున్నారు. మొదటి మూడు సంవత్సరాలకు యంత్రం ఖాతాను, తరుగుదల ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 9.

వేణు గోపాల్ ట్రేడర్స్ లిమిటెడ్ జూలై 1, 2010 తేదీన 50,000 లకు యంత్రాలను కొనుగోలు చేసి, స్థాపనకు R 2,000 ఖర్చు చేసింది. సరళరేఖా పద్ధతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయాలి. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను చూపండి.

సాధన.

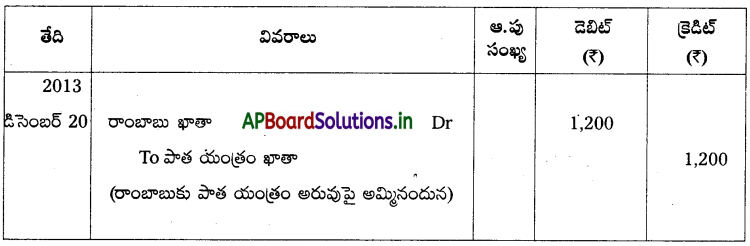

ప్రశ్న 10.

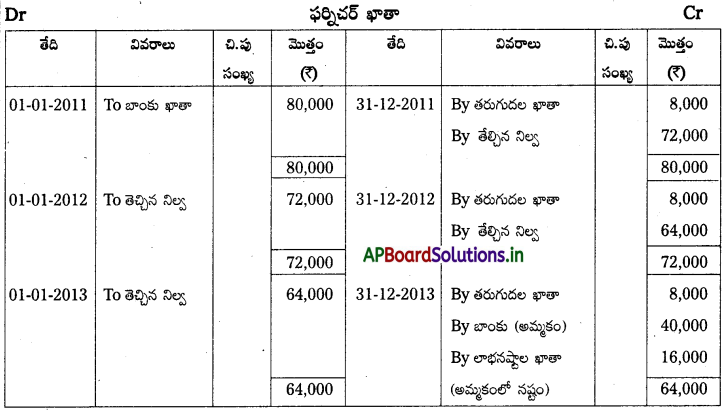

జనవరి 1, 2011 తేదీన సుమ కౌ 80,000 లకు ఫర్నిచర్ను కొనుగోలు చేసింది. సరళరేఖా పద్ధతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయాలి. డిసెంబర్ 31, 2013 తేదీన ఆ ఫర్నిచర్ను R 40,000 లకు అమ్మడం జరిగింది. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ ఫర్నీచర్ ఖాతాను చూపండి.

సాధన.

![]()

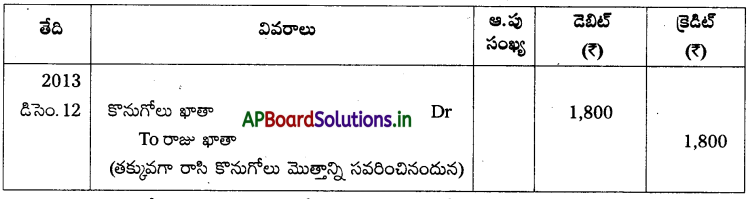

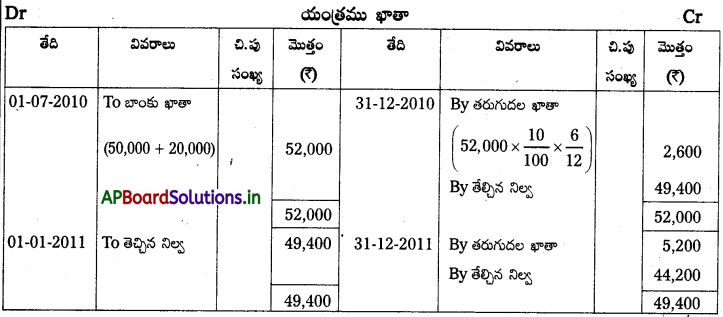

ప్రశ్న 11.

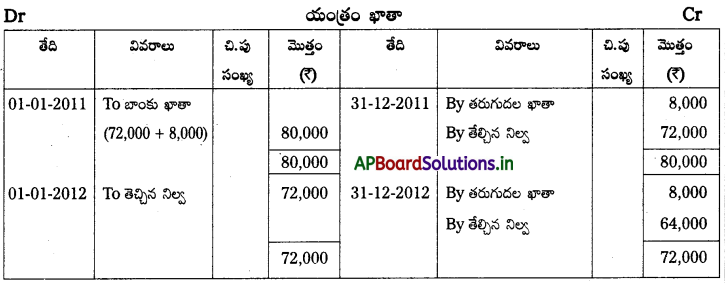

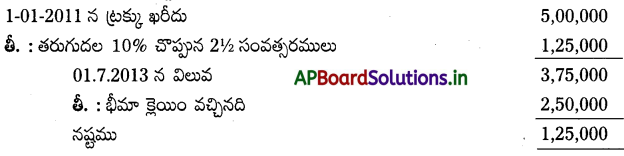

సునీత ట్రేడర్స్ వారు జనవరి 1,2011 తేదిన ఒక పాత యంత్రాన్ని 72,000 లకు కొనుగోలు చేసి వెంటనే కౌ 8,000 మరమ్మత్తుల కోసం ఖర్చు చేసి ఆ యంత్రాన్ని స్థాపించారు. సరళరేఖా పద్ధతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేస్తున్నారు. జూన్ 30, 2013 తేదీన ఆ యంత్రాన్ని ఔ 50,000 లకు అమ్మడం జరిగింది. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 12.

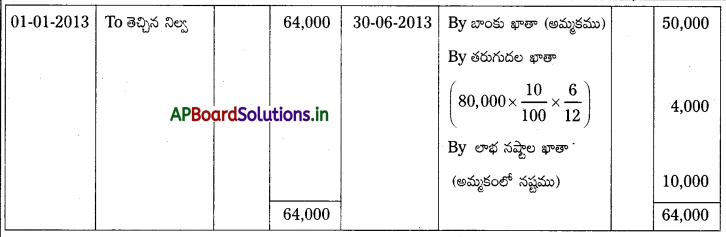

జనవరి 1, 2011 తేదిన రణదీర్ & కో కౌ 60,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేసింది. సరళరేఖా పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను లెక్కిస్తున్నారు. ఏప్రిల్ 1, 2013 తేదిన కంపెనీ ఆ యంత్రాన్ని 36,000 లకు అమ్మివేసింది. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 13.

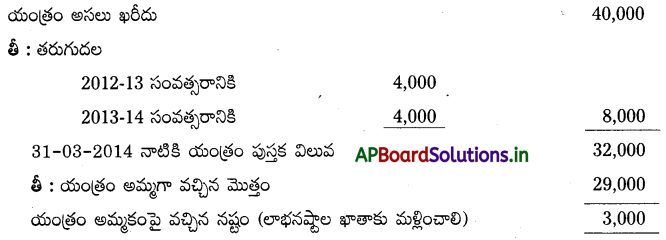

జనవరి 1, 2011, తేదిన శివ ట్రేడర్స్ వారు ఒక పాత యంత్రాన్ని 40,000 లకు కొనుగోలు చేసిన, వెంటనే ఔ 5,000 మరమత్తుల కోసం ఖర్చు చేసి ఆ యంత్రాన్ని స్థాపించారు. ఆ యంత్రం యొక్క జీవితకాలం 10 సంవత్సరాలు మరియు తుక్కు విలువ 2,500 గా అంచనా వేయడమైనది. డిసెంబర్ 31, 2013 తేదిన ఆ యంత్రాన్ని 25,000 లకు అమ్మడం జరిగింది. సరళరేఖా పద్ధతి ప్రకారం సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31 తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 14.

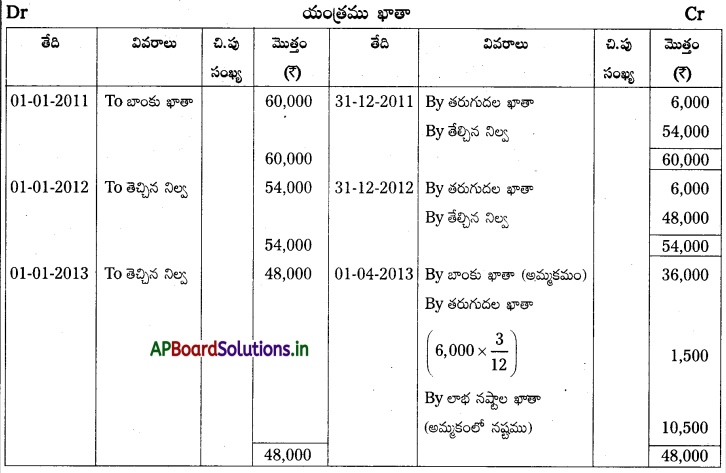

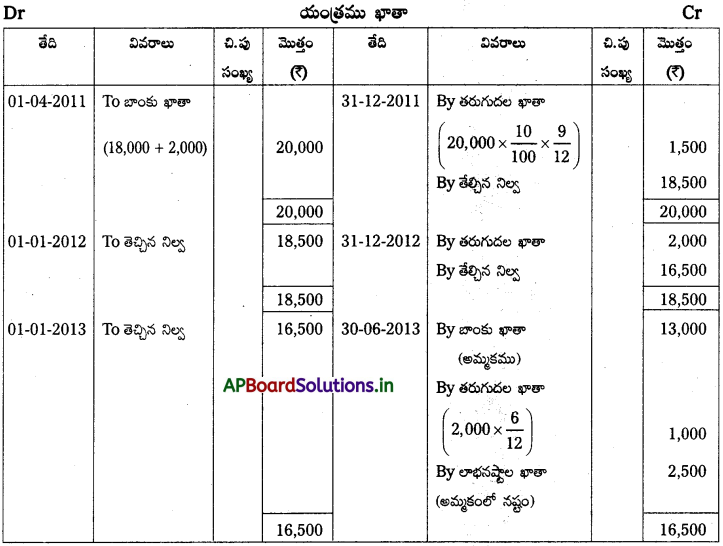

మనోజ్ & కంపెనీ ఏప్రిల్ 1, 2011 తేదిన ఒక పాత యంత్రాన్ని 18,000 లకు కొనుగోలు చేసి, వెంటనే 2,000 మరమ్మత్తుల కోసం ఖర్చు చేసి ఆ యంత్రాన్ని స్థాపన చేసింది. సరళరేఖా పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయడం జరుగుతుంది. జూన్ 30,2013 తేదిన ఆ యంత్రాన్ని 13,000 లకు అమ్మడం జరిగింది. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 15.

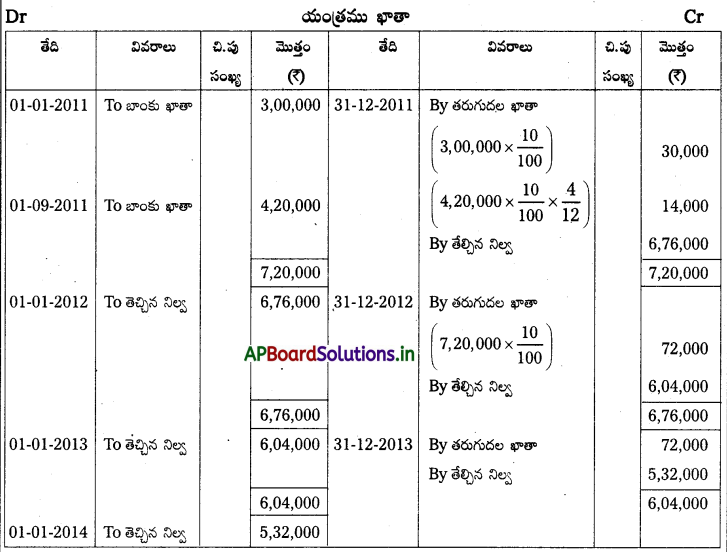

జనవరి 1,2011 తేదిన రమేష్ & కో వారు 3,00,000 లకు యంత్రాలను కొనుగోలు చేశారు. సెప్టెంబర్ 1,2011 తేదిన 4,20,000 లకు మరొక యంత్రాన్ని కొనుగోలు చేశారు. సరళరేఖా పద్ధతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేస్తున్నారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను తయారుచేయండి.

సాధన.

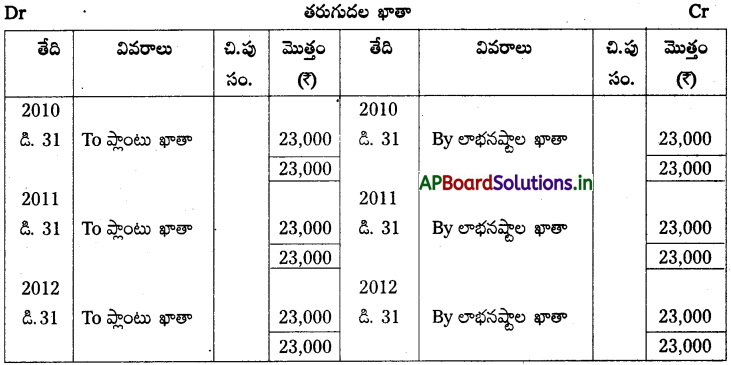

ప్రశ్న 16.

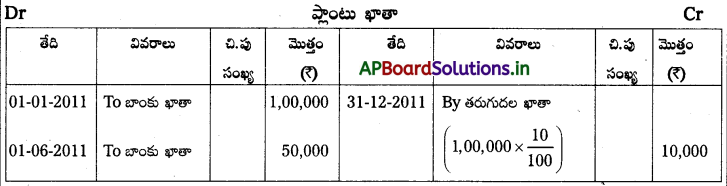

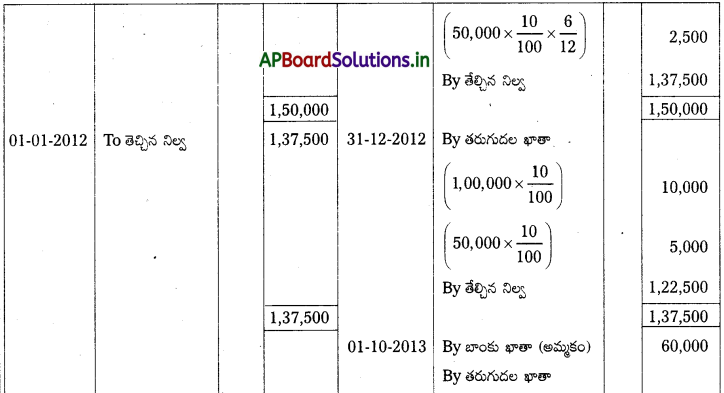

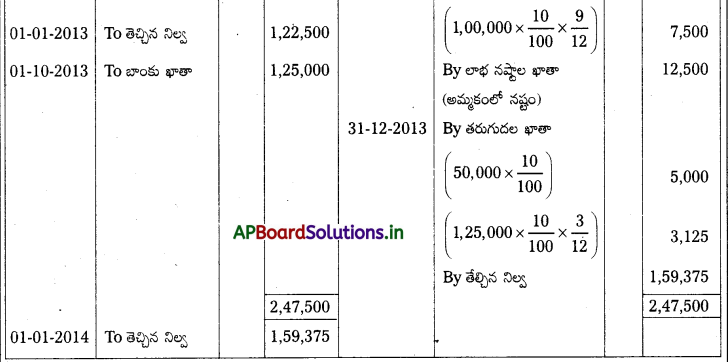

ఆంధ్రా సుగర్స్ లిమిటెడ్ జనవరి 1, 2011 తేదిన ఒక ప్లాంటును 1,00,000 లకు కొనుగోలు చేసింది. అదే సంవత్సరం జూలై 1వ తేదిన ఆదనపు ప్లాంటును 50,000 లకు కొనుగోలు చేసింది. జనవరి 1,2011 తేదిన కొన్న ప్లాంటు పనికి రాకుండా పోయినందున, దానిని అక్టోబర్ 1, 2013 తేదిన ఔ 60,000 లకు అమ్మడం జరిగింది. అదేరోజున కొత్తప్లాంటును గౌ 1,25,000 లకు కొనుగోలు చేసింది. సరళరేఖా పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయడం జరుగుతుంది. ప్రతి సంవత్సరం సంస్థ ఖాతా పుస్తుకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ మొదటి మూడు సంవత్సరాలకు ప్లాంటు ఖాతాను తయారుచేయండి.

సాధన.

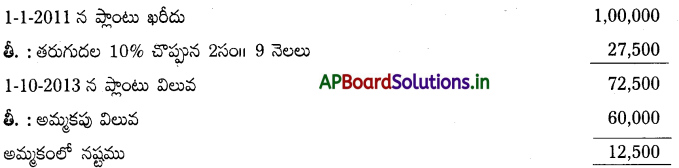

ప్లాంటు అమ్మకములో నష్టమును లెక్కించుట :

![]()

ప్రశ్న 17.

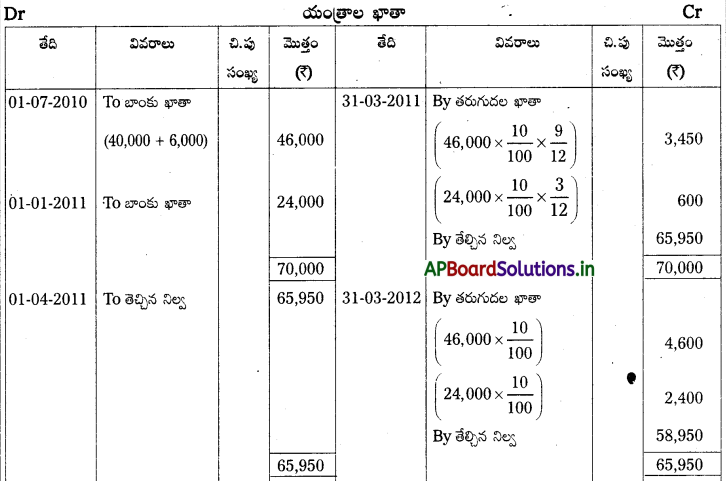

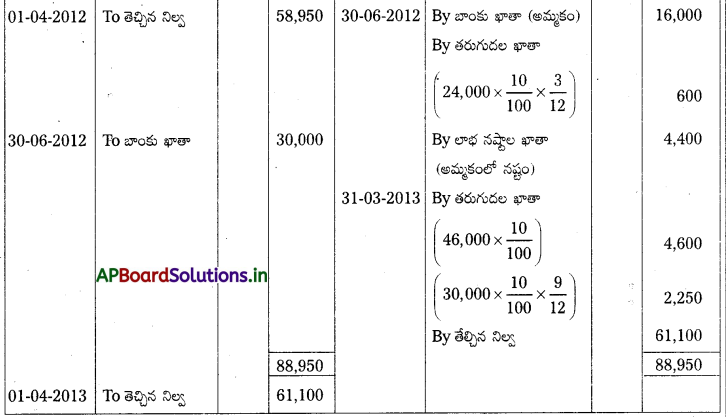

జూలై 1,2010 తేదిన గంగా & కో ఒక పాత యంత్రాన్ని కే 40,000 లకు కొనుగోలు చేసిన, వెంటనే ఔ 6,000 మర్మత్తుల కోసం ఖర్చు చేసింది. జనవరి 1, 2011 తేదిన కొత్త యంత్రాన్ని 7 24,000 లకు కొనుగోలు చేసింది. జనవరి 1,2011 తేదిన కొన్న యంత్రాన్ని జూన్ 30, 2012 తేదిన ఔ 16,000 లకు అమ్మడం జరిగింది. అదేరోజున మరొక యంత్రాన్ని 30,000 లకు కొని స్థాపించడం జరిగింది. కంపెనీ ప్రతి సంవత్సరం మార్చి 31న అసలు ఖరీదు మీద 10% చొప్పున తరుగుదలను రద్దు చేస్తుంది. మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను చూపండి.

సాధన.

యంత్రం అమ్మకములో నష్టమును లెక్కించుట :

ప్రశ్న 18.

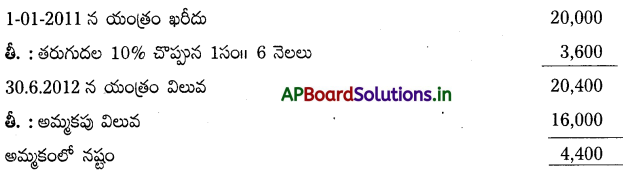

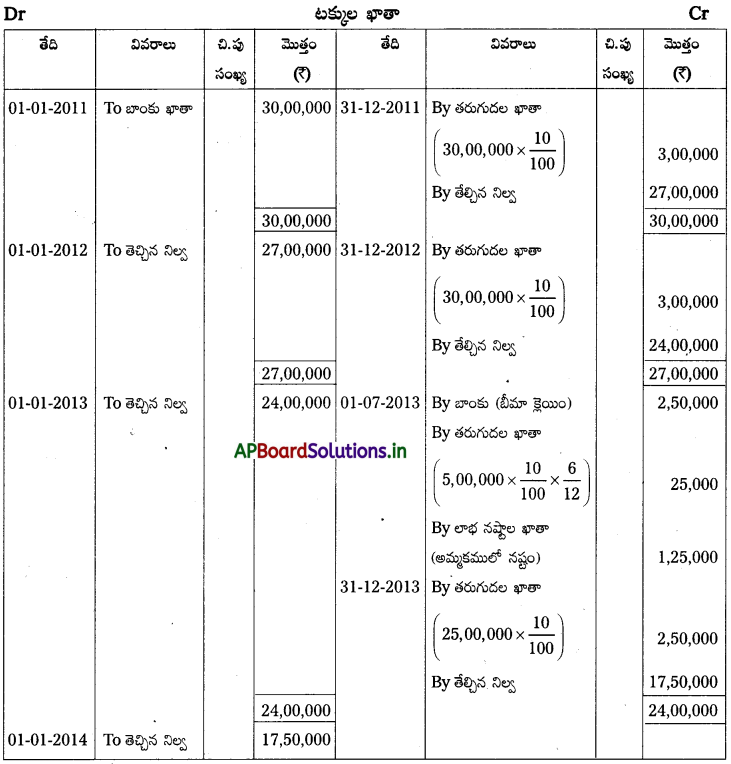

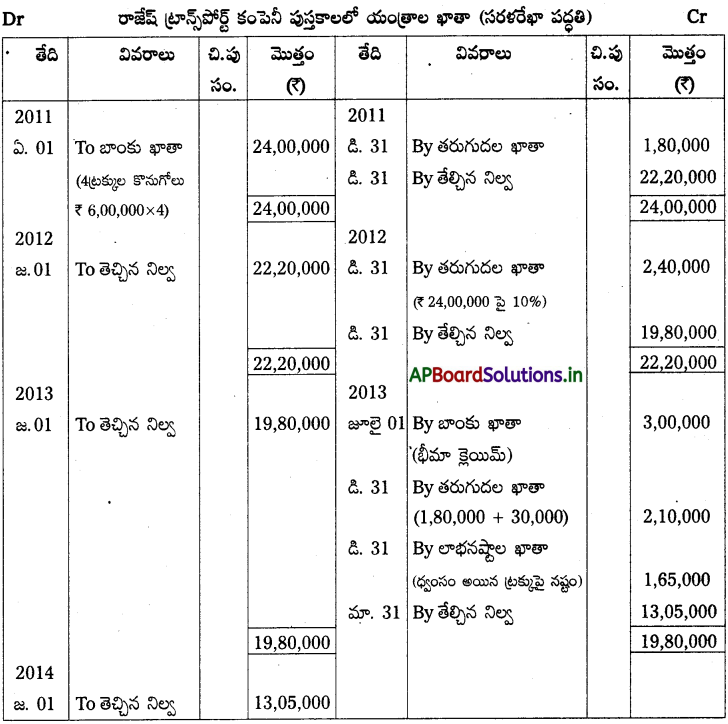

జనవరి 1,2011 తేదిన రామా ట్రాన్స్పోర్ట్ కంపెనీ 6 ట్రక్కులను ఒక్కొక్కటి 5,00,000 చొప్పున కొనుగోలు చేసింది. కంపెనీ ప్రతి సంవత్సరం ఆస్తి అసలు ఖరీదు మీద 10% చొప్పున తరుగుదలను రద్దుచేస్తుంది. జూలై 1,2013 తేదిన జరిగిన రోడ్డు ప్రమాదంలో ఒక ట్రక్కు పూర్తిగా ధ్వంసం అయింది. పూర్తి పరిష్కారంగా భీమా కంపెనీ నుంచి 2,50,000 ల క్లెయిమ్ వచ్చింది. సంస్థ ఖాతా పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు ట్రక్కుల ఖాతాను తయారుచేయండి.

సాధన.

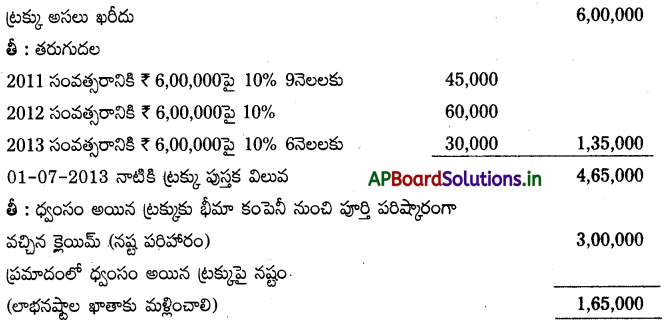

ట్రక్కు ధ్వంసం అయినప్పుడు నష్టమును లెక్కించుట :

![]()

తగ్గుతున్న నిల్వల పద్ధతి

ప్రశ్న 19.

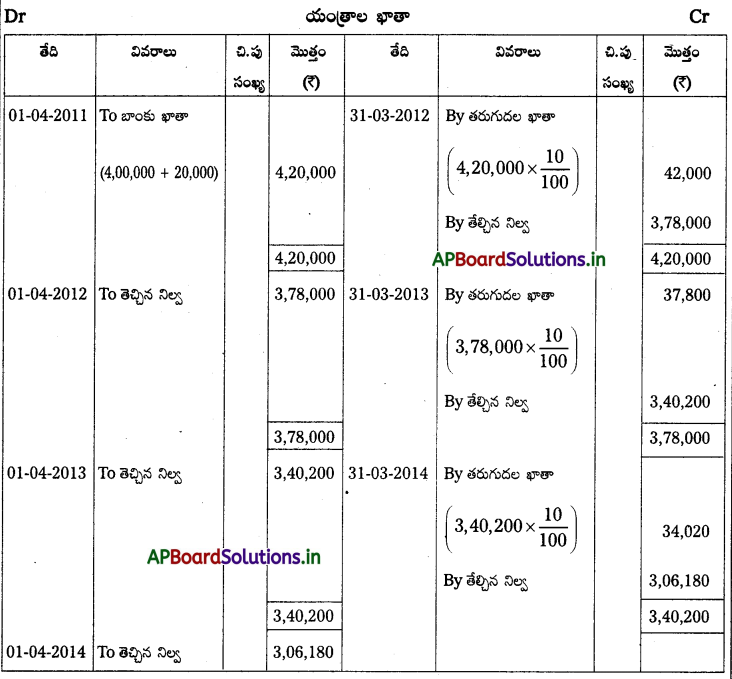

కుశల్ టెక్స్టైల్స్ వారు ఏప్రిల్ 1, 2011 తేదిన 4,00,000 లకు యంత్రాలను కొనుగోలు చేసిన, స్థాపన కోసం 20,000 ఖర్చు చేశారు. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తున్నారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం మార్చి 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు అవసరమైన చిట్టాపద్దులు రాసి, యంత్రాల ఖాతాను మరియు తరుగుదల ఖాతాను తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

ప్రశ్న 20.

జూలై 1, 2010 తేదిన ప్రదీప్ & కో 50,000 లకు యంత్రాలను కొనగోలు చేసింది. తగ్గుతున్న నిల్వలు పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయడం జరుగుతుంది. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను చూపండి.

సాధన.

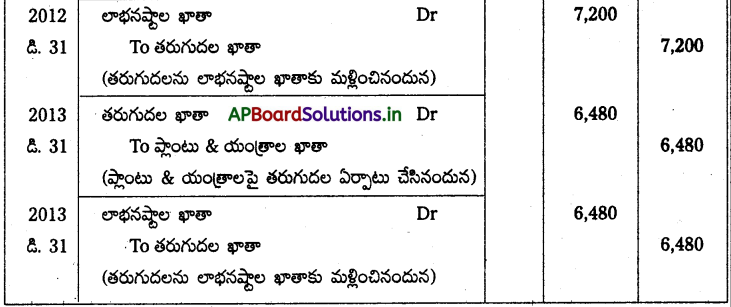

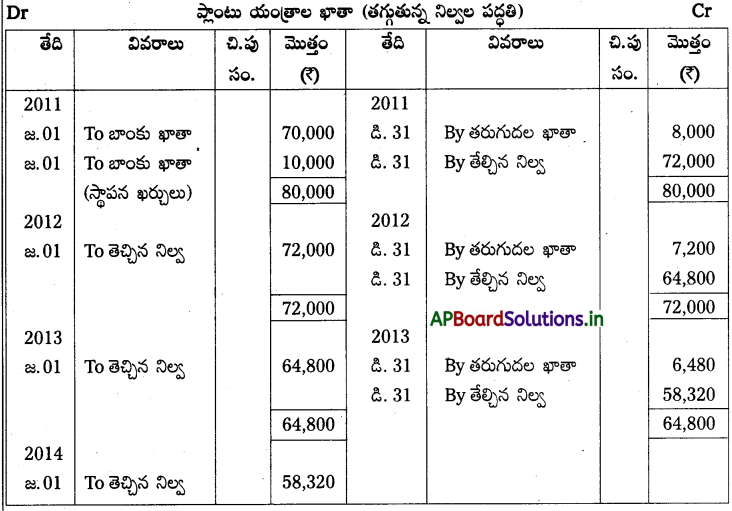

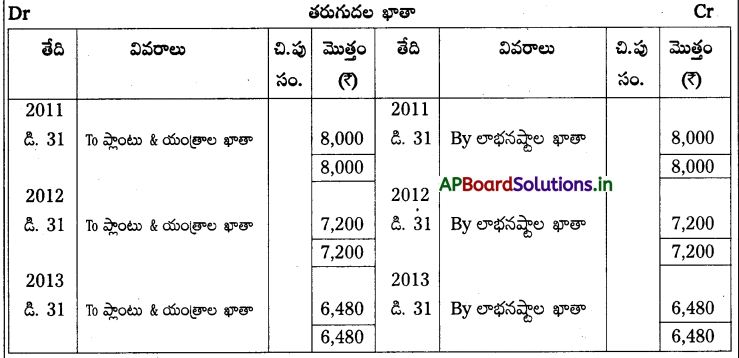

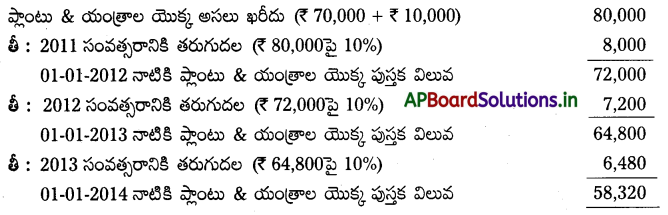

![]()

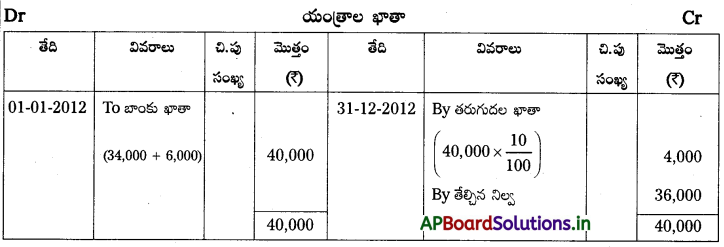

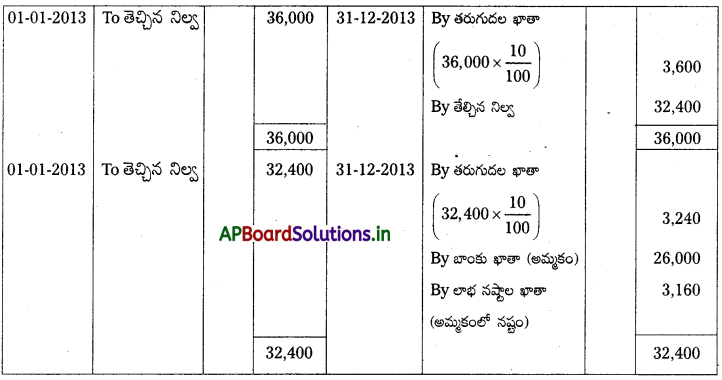

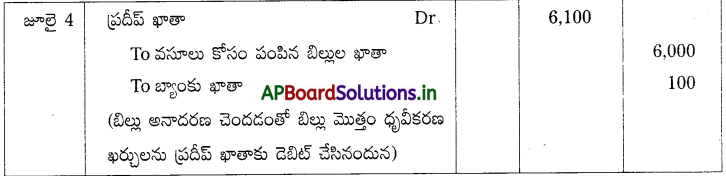

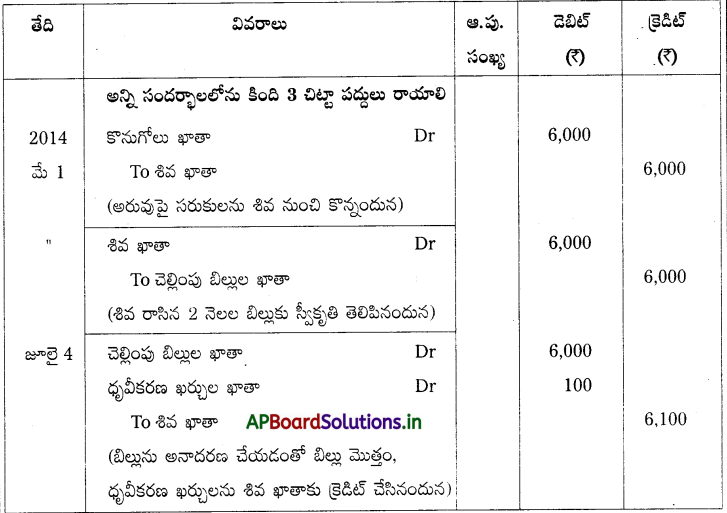

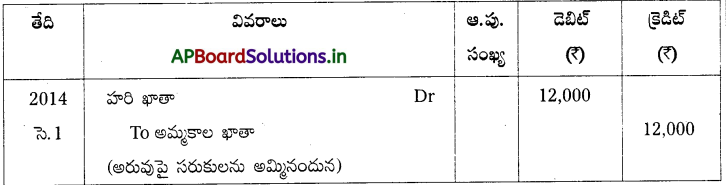

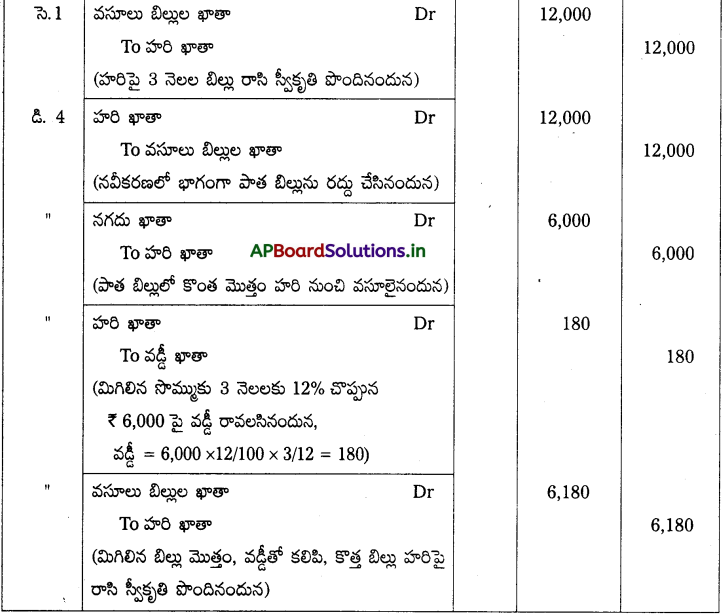

ప్రశ్న 21.

జనవరి 1, 2012 తేదిన శివ & కో కౌ 34,000 లకు పాతయంతాలను కొనుగోలు చేసి, వెంటనే ఔ 6,000 మరమ్మత్తుల కోసం ఖర్చు చేసి ఆ యంత్రాలను స్థాపన చేసింది. డిసెంబర్ 31, 2014 తేదిన ఆ యంతాలను 26,000 లకు అమ్మడం జరిగింది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. తగ్గుతున్న నిల్వల పద్దతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటు చేయడమైనది. యంత్రాల ఖాతాను చూపండి.

సాధన.

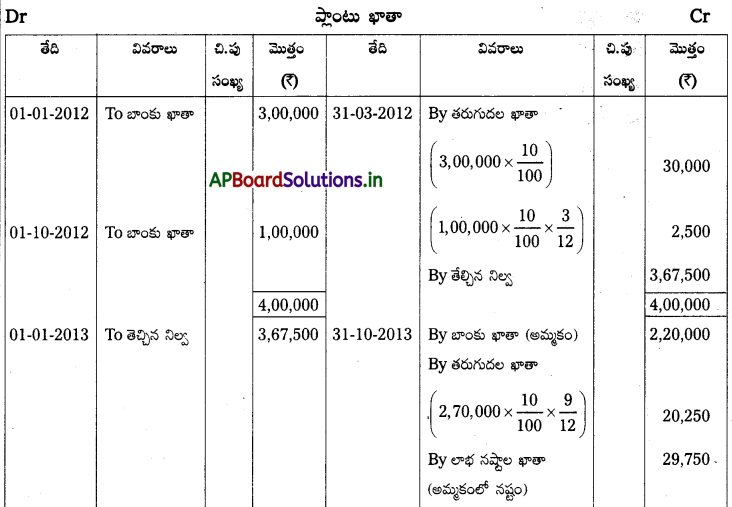

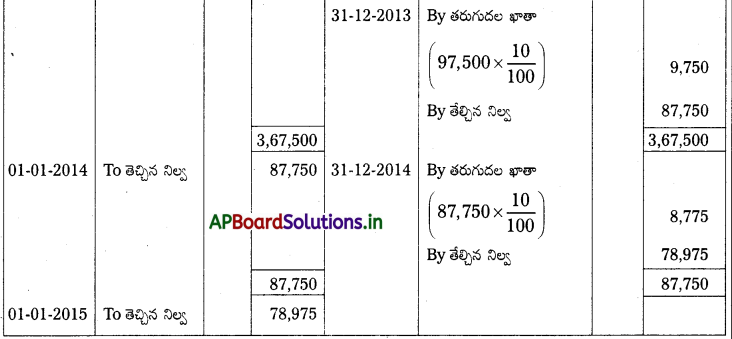

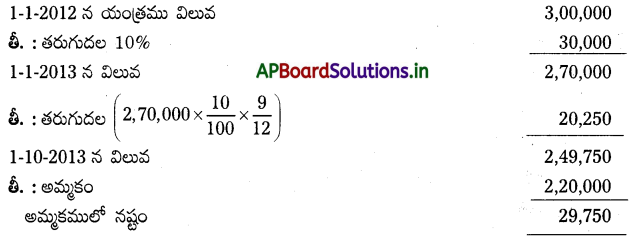

ప్రశ్న 22.

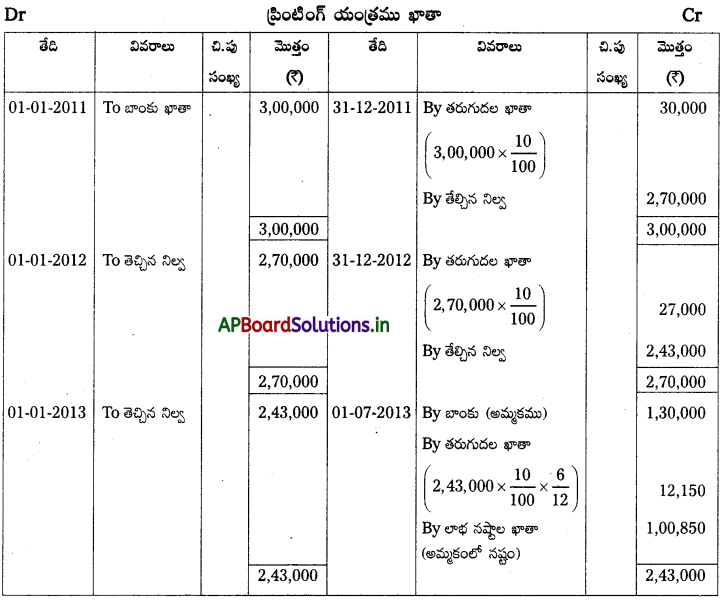

గీతా ట్రేడర్స్ వారు జనవరి 1,2011 తేదిన కౌ 3,00,000 లకు ఒక ప్రింటింగ్ యంత్రాన్ని కొనుగోలు చేశారు. జూలై 1, 2013 తేదిన ఆ ప్రింటింగ్ యంత్రాన్ని 1,30,000 లకు అమ్మి వేశారు. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తున్నారు. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారు. ప్రింటింగ్ యంత్రం ఖాతాను తయారుచేయండి.

సాధన.

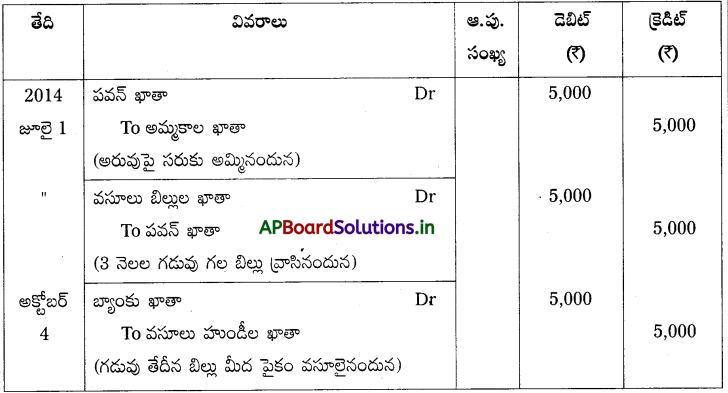

ప్రశ్న 23.

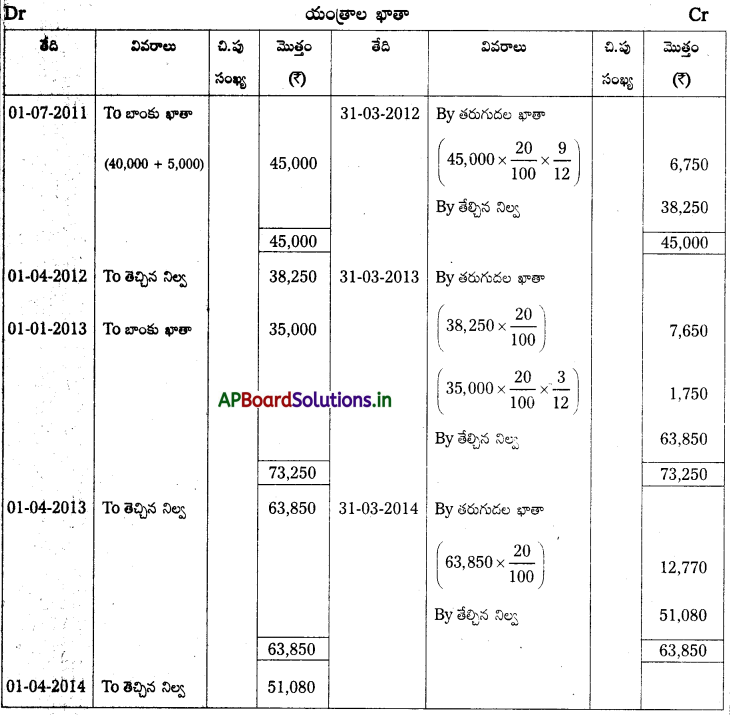

స్రవంతి ఎంటర్ప్రైజెస్ వారు జూలై 1,2011 తేదిన 40,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేసి, దాని స్థాపన కోసం కౌ 5,000 ఖర్చు చేశారు. జనవరి 1,2013 తేదిన మరొక యంత్రాన్ని 35,000 లకు కొనుగోలు చేశారు. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం 20% చొప్పున తరుగుదలను ఏర్పాటు చేస్తున్నారు. ప్రతి సంవత్సరం సంస్థ పుస్తకాలను మార్చి 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 24.

జనవరి 1, 2012 తేదిన స్వాతి & కో కౌ 3,00,000 లకు ఒక ప్లాంటును కొనుగోలు చేసింది.

అక్టోబరు 1,2012 తేదిన మరొక ప్లాంటును కౌ 1,00,000 లకు కొనుగోలు చేసింది. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం 10% చొప్పున తరుగుదలను లెక్కించాలి. అక్టోబరు 1, 2013 తేదిన మొదటి ప్లాంటును కౌ 2,20,000 లకు అమ్మడం జరిగింది. ప్రతి సంవత్సరం సంస్థ ఖాతా పుస్తకాలను డిసెంబర్ 31తో ముగిస్తారని భావిస్తూ మొదటి మూడు సంవత్సరాలకు ప్లాంటు ఖాతాను తయారు చేయండి.

సాధన.

యంత్రం అమ్మకములో నష్టమును లెక్కించుట :

TEXTUAL EXAMPLES

సరళరేఖా పద్దతి

ప్రశ్న 1.

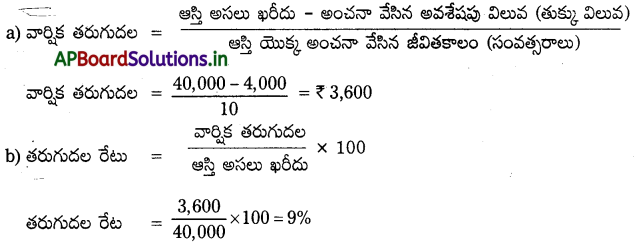

ఒక ఆస్తి యొక్క కొన్న ఖరీదు 40,000. ఆ ఆస్తి యొక్క జీవితకాలం 10 సంవత్సరాలుగా అంచనా వేయబడింది. ఆస్తి యొక్క అవశేషపు విలువ 4,000. సరళరేఖా పద్ధతి ప్రకారం వార్షిక తరుగుదలను మరియు తరుగుదల రేటును కనుక్కోండి.

సాధన.

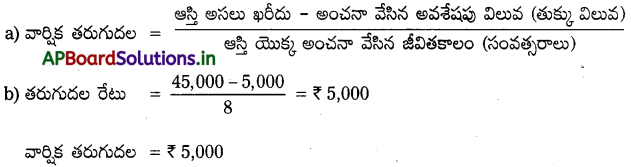

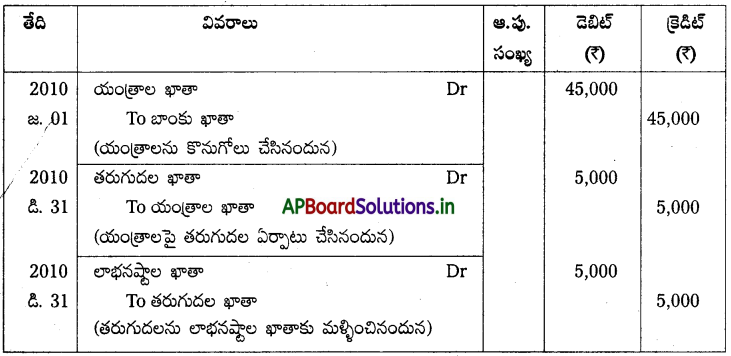

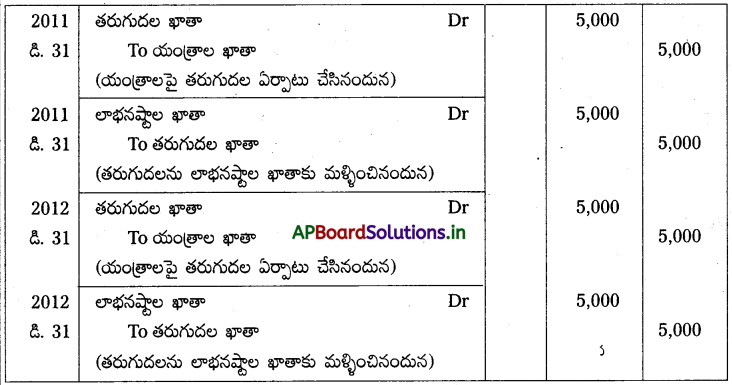

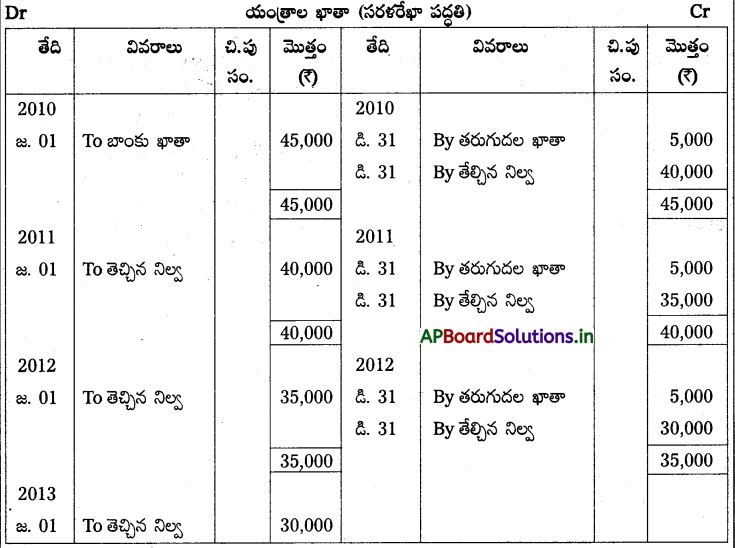

ప్రశ్న 2.

జనవరి 1,2010 తేదిన రాధ & కంపెనీ 45,000 లకు యంత్రాలను కొనగోలు చేసింది. ఆ యంత్రాల యొక్క అంచనా వేసిన జీవిత కాలం 8 సంవత్సరాలు మరియు అంచనా వేసిన అవశేషపు విలువ ఔ 5,000. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. సరళరేఖా పద్దతి ప్రకారం మూడు సంవత్సరాలకు చిట్టా పద్దులు రాసి, యంత్రాల ఖాతాను, తరుగుదల ఖాతాను చూపండి.

సాధన.

రాధ & కంపెనీ పుస్తకాలలో చిట్టా పద్దులు

![]()

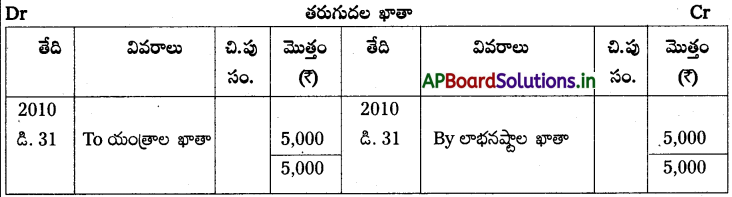

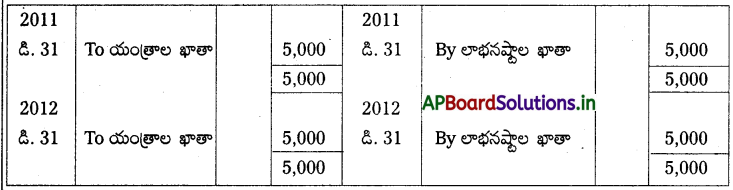

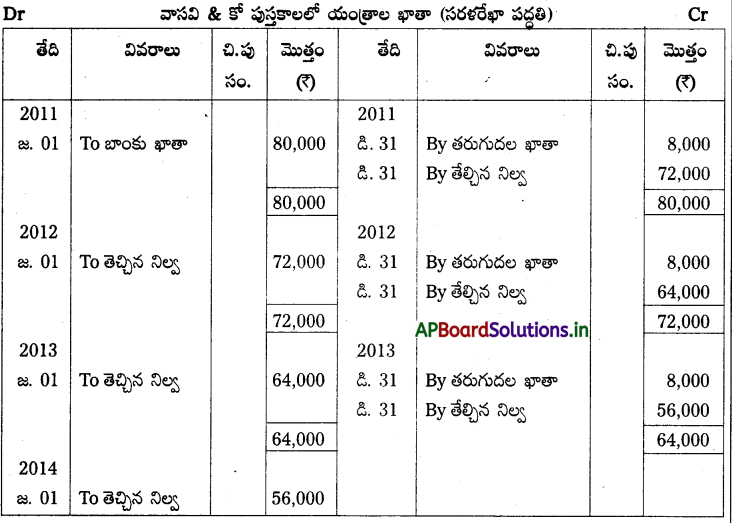

ప్రశ్న 3.

జనవరి 1, 2011 తేదిన వాసవి & కో వారు 80,000 లకు యంత్రాలను కొనుగోలు చేశారు. ప్రతి సంవత్సరం యంత్రాల అసలు ఖరీదు మీద 10% తరుగుదలను ఏర్పాటు చేయడం జరుగుతుంది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. యంత్రాల ఖాతాను మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

వార్షిక తరుగుదల = ఆస్తి అసలు ఖరీదు × తరుగుదల రేటు/100

= 80,000 × 10/100

= 8,000

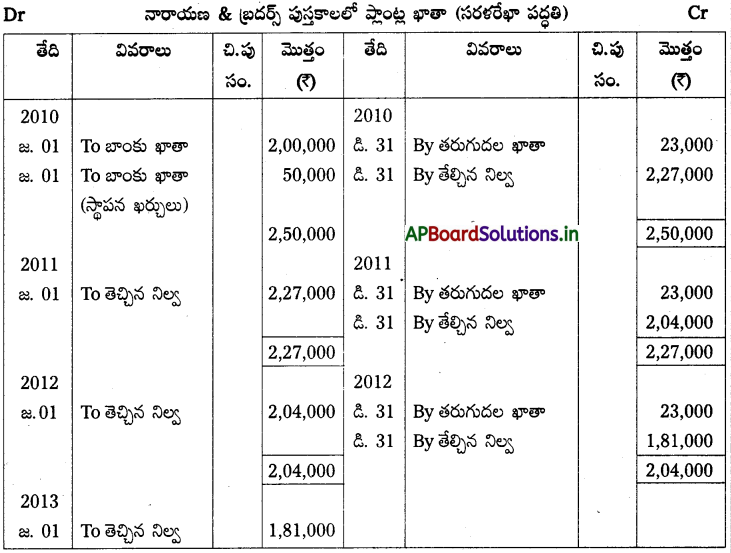

ప్రశ్న 4.

జనవరి 1, 2010 తేదిన నారాయణ & బ్రదర్స్ వారు ఒక ప్లాంటును 2,00,000లకు కొనుగోలు చేసి, స్థాపన ఖర్చుల కింది 50,000 చెల్లించారు. ప్లాంటు యొక్క అంచనా వేసిన జీవిత కాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ గౌ 20,000. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. సరళరేఖా పద్దతి ప్రకారం మొదటి మూడు సంవత్సరాలకు ప్లాంటు ఖాతాను, తరుగుదల ఖాతాను తయారు చేయండి.

సాధన.

ప్లాంటు అసలు ఖరీదు = కొనుగోలు ధర + స్థాపన ఖర్చులు

= 2,00,000 + 50,000 = ₹ 2,50,000

వార్షిక తరుగుదల = 23,000

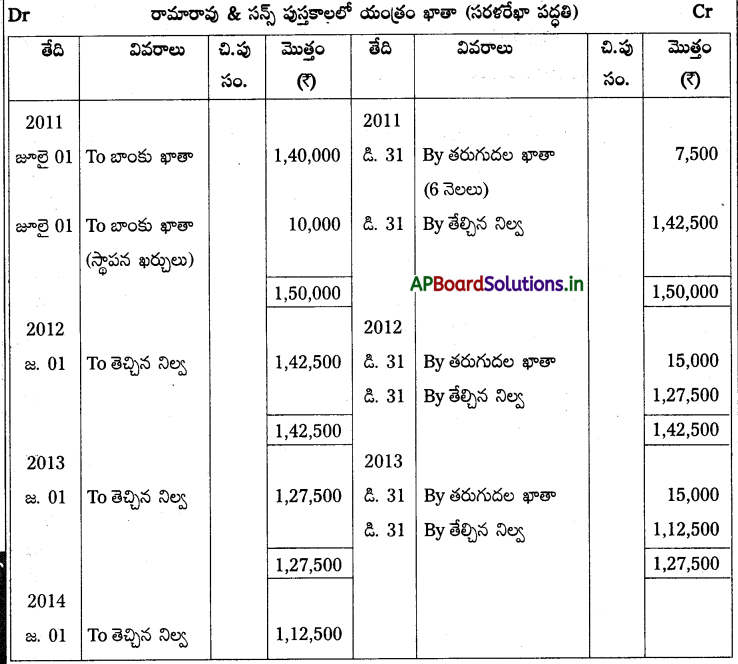

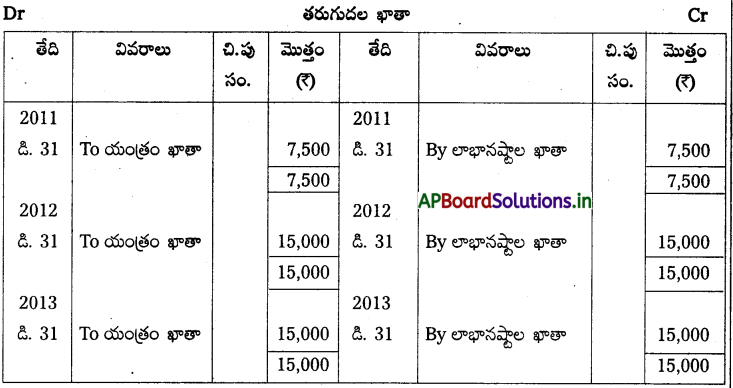

ప్రశ్న 5.

జూలై 1,2011 తేదిన రామారావు & సన్స్ వారు ఒక యంత్రాన్ని 1,40,000లకు కొనుగోలు చేసి, స్థాపన ఖర్చుల కింద 10,000 చెల్లించారు. ప్రతి సంవత్సరం ఆస్తి అసలు ఖరీదు మీద 10% చొప్పున తరుగుదలను ఏర్పాటుచేస్తున్నారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

మొదటి మూడు సంవత్సరాలకు యంత్రం ఖాతాను, తరుగుదల ఖాతను తయారు చేయండి.

సాధన.

1. యంత్రం అసలు ఖరీదు కొనుగోలు ధర + స్థాపన ఖర్చులు = 1,40,000 + 10,000 = 1,50,000

2. వార్షిక తరుగుదల = యంత్రం అసలు ఖరీదు x తరుగుదల రేటు/100

= 1,50,000 x 10/100

= 15,000

3. 2011 సంవత్సరంనకు తరుగుదల = యంత్రంను జూలై 1, 2011 తేదిన కొనుగోలు చేసిన, ఉపయోగించి నందున 6 నెలలకు మాత్రమే తరుగుదలను లెక్కించాలి.

= 15,000 x 6/12

= 7,500

![]()

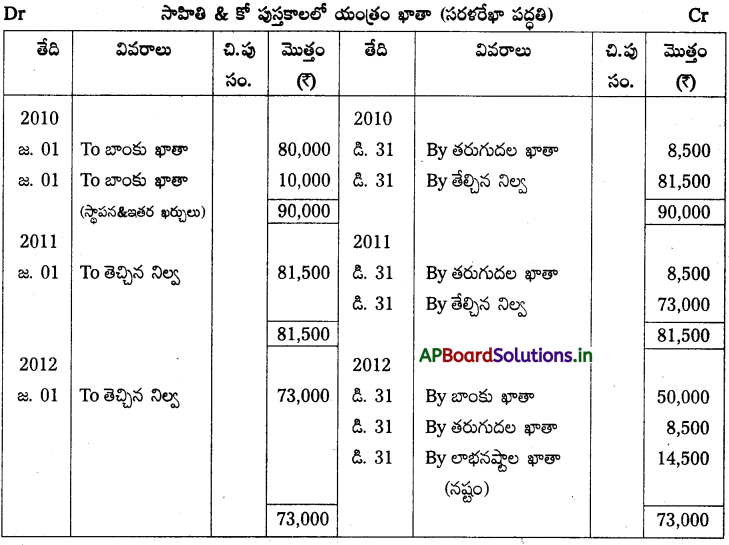

ప్రశ్న 6.

జనవరి 1, 2010 తేదీన సాహితి & కో వారు ఒక పాత యంత్రాన్ని 80,000 లకు కొనుగోలు చేసి, వెంటనే కౌ 4,000 రవాణాకు 40,000 మరమ్మత్తులకు 2,000 స్థాపన ఖర్చులకు చెల్లించారు. ఆ యంత్రం యొక్క జీవితకాలం 10 సంవత్సరాలు మరియు దాని అవశేషపు విలువ (తుక్కు విలువ) కౌ 5,000 గా అంచనా వేయడమైనది. డిసెంబర్ 31, 2012 తేదీన యంత్రాన్ని * 50,000లకు అమ్మివేశారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. సరళరేఖా పద్ధతి ప్రకారం యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

వివరణ :

1. యంత్రం అసలు ఖరీదు = కొన్నధర + స్థాపన, రవాణా, మరమ్మత్తుల ఖర్చులు

= * 80,000 + (2,000 4,000 + 4,000)

= 80,000 + 10,000 = 90,000

3. యంత్రం అమ్మకంపై లాభం/నష్టం లెక్కించడం

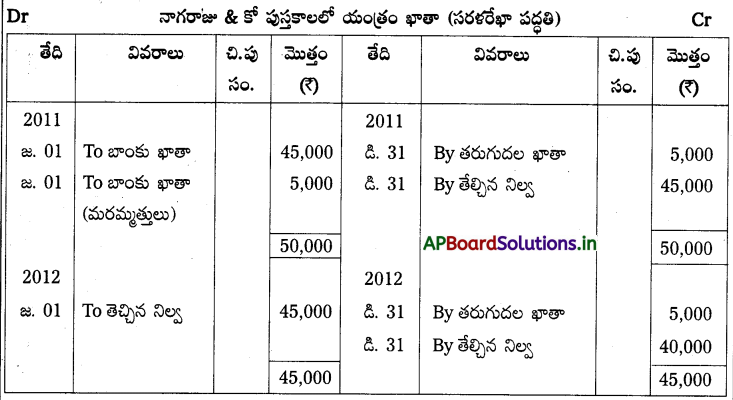

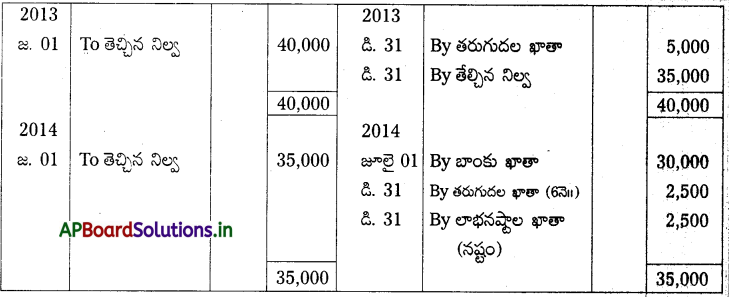

ప్రశ్న 7.

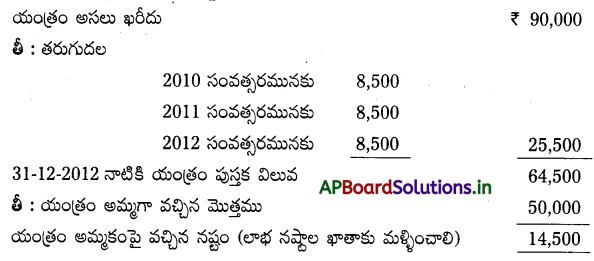

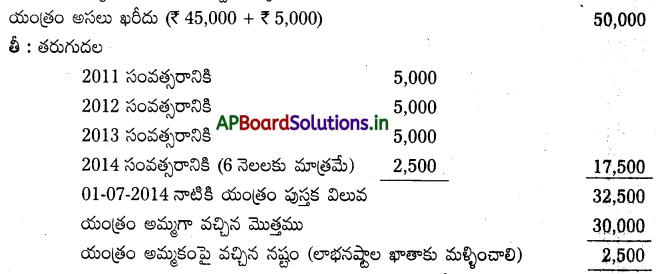

జనవరి 1, 2011 తేదిన నాగరాజు & కో వారు ఒక పాత యంత్రాన్ని 45,000లకు కొనుగోలు చేసి, వెంటనే 3 5,000 మరమ్మత్తుల కోసం ఖర్చు చేసి, ఆ యంత్రాన్ని స్థాపించారు. సరళ రేఖా పద్ధతి ప్రకారం సంవత్సరానికి 10% తరుగుదలను ఏర్పాటుచేస్తున్నారు. జూలై 1, 2014 తేదిన యంత్రాన్ని కౌ 30,000లకు అమ్మివేశారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

సాధన.

వివరణ :

1. యంత్రం అమ్మకంపై లాభం/నష్టం లెక్కించడం

2. 2014 సంవత్సరానికి తరుగుదల = యంత్రాన్ని జూలై 1,2014 తేది వరకు ఉపయోగించినందువల్ల 6 నెలలకు మాత్రమే తరుగుదలను లెక్కించాలి.

5,000 × 6/12 = 2,500

![]()

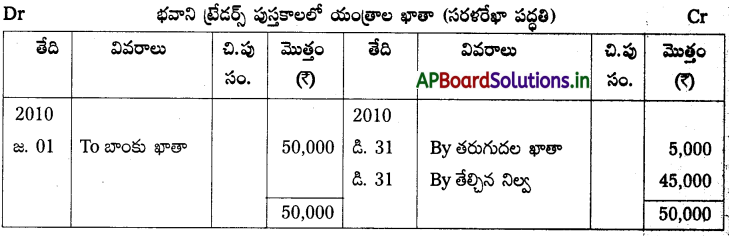

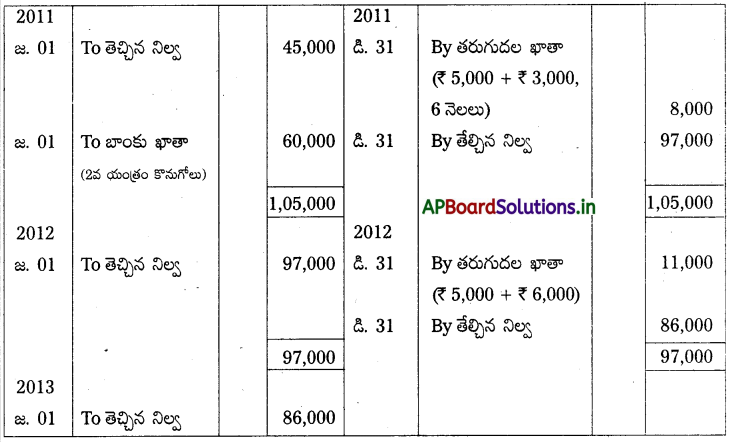

ప్రశ్న 8.

జనవరి 1,2010 తేదిన భవాని ట్రేడర్స్ వారు ఒక యంత్రాన్ని 50,000 లకు కొనుగోలు చేశారు. జనవరి 1, 2011 తేదిన మరొక యంత్రాన్ని 60,000 లకు కొనుగోలు చేసి, జూలై 1,2011 తేది నుంచి ఆ యంత్రాన్ని ఉపయోగించారు. సరళరేఖా పద్దతి ప్రకారం సంవత్సరానికి 10% . తరుగుదలను ఏర్పాటుచేస్తున్నారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

మొదటి మూడు సంవత్సరాలకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

వివరణ :

1. యంత్రాలపై వార్షిక తరుగుదలను కింది విధంగా లెక్కించాలి.

మొదటి యంత్రానికి వార్షిక తరుగుదల

= 50,000 × 10/100

= 5,000

రెండవ యంత్రానికి వార్షిక తరుగుదల = 60,000 × 10/100

= * 6,000

2. రెండవ యంత్రాన్ని జనవరి 1,2011 తేదిన కొనుగోలు చేసినప్పటికి, దానిని జూలై 1, 2011 తేది నుంచి ఉపయోగించినందున, ఆ యంత్రంపై తరుగుదలను 6 నెలలకు (జూలై 1 నుంచి డిసెంబర్ 31 వరకు) లెక్కించడమైనది.

2011 సంవత్సరానికి రెండవ యంత్రం తరుగుదల (6 నెలలకు) 60,000 x 6/12 = 3,000

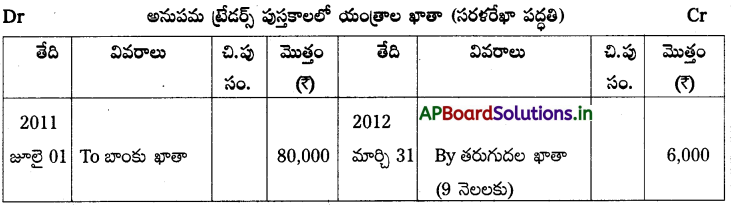

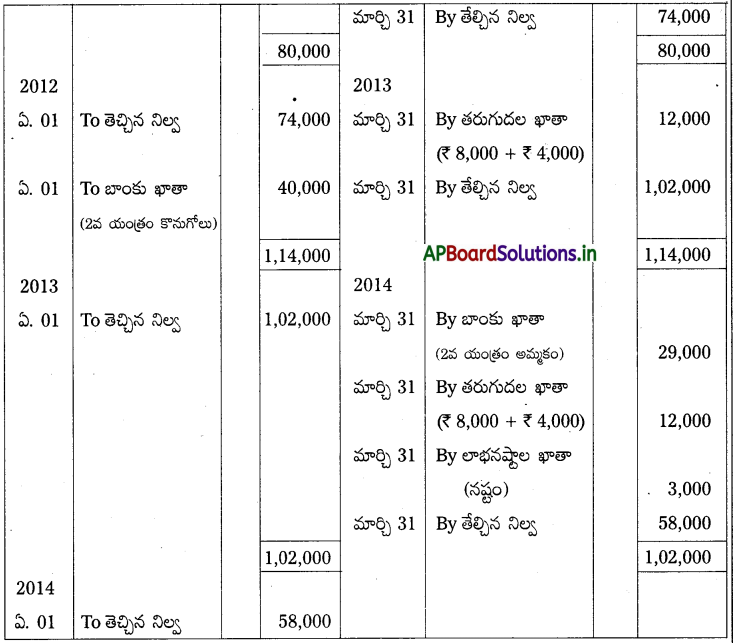

ప్రశ్న 9.

జూలై 1, 2011 తేదీన అనుపమ ట్రేడర్స్ వారు ఒక యంత్రాన్ని 780,000లకు కొనుగోలు చేసింది. ఏప్రిల్ 1, 2012 తేదీన సంస్థ మరొక యంత్రాన్ని 40,000 లకు కొనుగోలు చేసింది. ఏప్రిల్ 1,2012 తేదిన కొన్న యంత్రాన్ని మార్చి 31,2014 తేదినాడు 29,000 లకు అమ్మడం జరిగింది. సంస్థ ప్రతి సంవత్సరం మార్చి 31తో ముగిస్తారు.

మొదటి మూడు సంవత్సరాలకు యంత్రాల ఖాతాను చూపండి.

సాధన.

వివరణ :

1. యంత్రం అమ్మకంపై లాభం/నష్టం లెక్కించండం

![]()

ప్రశ్న 10.

ఏప్రిల్ 1,2011 తేదీన రాజేష్ ట్రాన్స్పోర్ట్ కంపెనీ 4 ట్రక్కులను ఒక్కొక్కటి 6,00,000ల చొప్పున కొనుగోలు చేసింది. కంపెనీ ప్రతి సంవత్సరం ఆస్తి ఆసలు ఖరీదు మీద 10% చొప్పున తరుగుదలను రద్దుచేస్తూ జూలై 1,2013 తేదిన జరిగిన రోడ్డు ప్రమాదంలో ఒక ట్రక్కు పూర్తిగా ధ్వంసం అయింది. పూర్తి పరిష్కారంగా కంపెనీ నుంచి 3,00,000ల క్లెయిమ్ వచ్చింది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

మొదటి మూడు సంవత్సరాలకు ట్రక్కుల ఖాతాను తయారు చేయండి.

సాధన.

వివరణ :

1. ప్రమాదంలో ధ్వంసం అయిన ట్రక్కుపై లాభం / నష్టం కనుక్కోవడం

తగ్గుతున్న నిల్వల పద్ధతి :

ప్రశ్న 11.

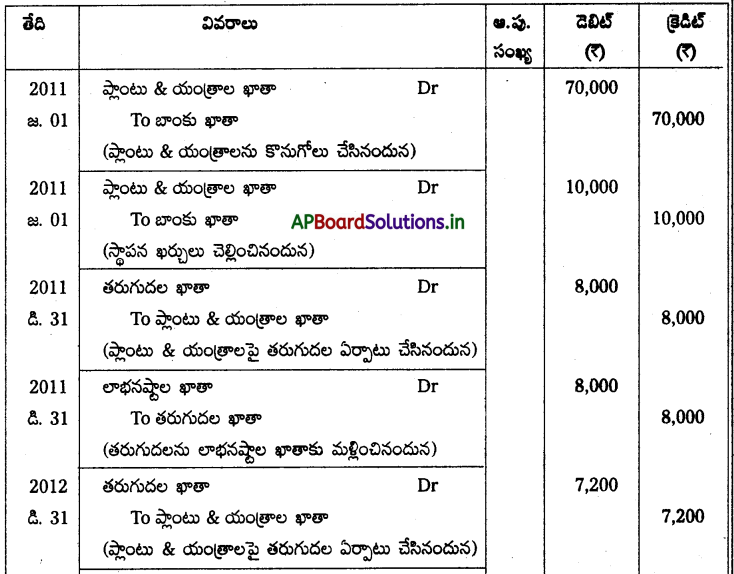

జనవరి 1, 2011 తేదిన నాగార్జున & కో కౌ 70,000లకు ప్లాంటు & యంత్రాలు కొనుగోలు చేసి, స్థాపన ఖర్చుల కింద 10,000 చెల్లించినది. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం 10% చొప్పున తరుగుదలను ఏర్పాటుచేయాలి. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు అవసరమైన చిట్టా పద్దులు రాసి, ప్లాంటు & యంత్రాల ఖాతాను మరియు తరుగుదల ఖాతాను తయారు చేయండి.

సాధన.

నాగార్జున & కో పుస్తకాలలో చిట్టా పద్దులు

వివరణ :

1. తరుగుదల మొత్తాన్ని లెక్కించడం

![]()

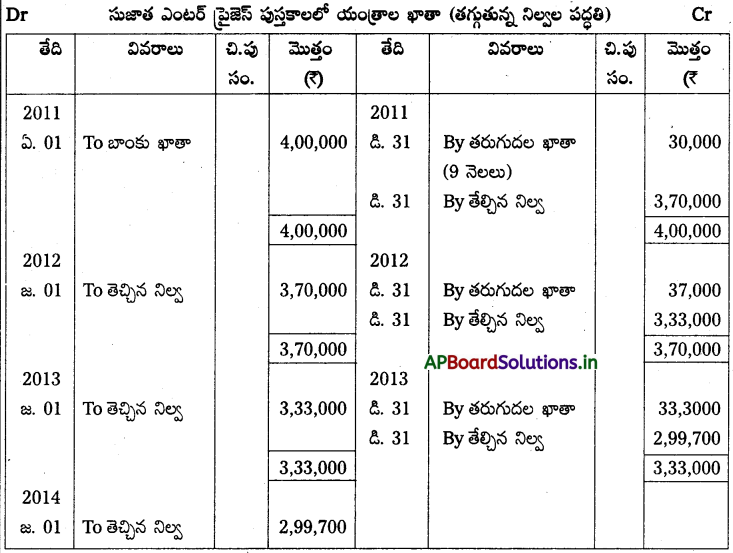

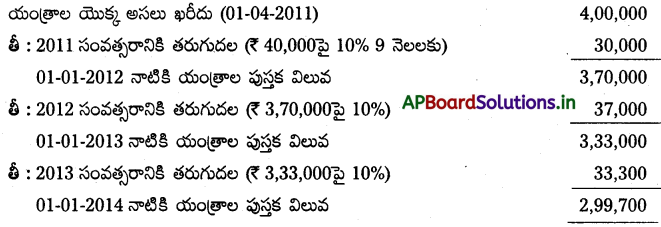

ప్రశ్న 12.

ఏప్రిల్ 1, 2011 తేదీన సుజాత ఎంటర్ ప్రైజెస్ వారు 4,00,000 లకు యంత్రాలను కొనుగోలు చేశారు. తగ్గుతున్న నిల్వల పద్దతి ప్రకారం 10% చొప్పున తరుగుదలను లెక్కిస్తారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబరు 31తో ముగిస్తారు.

సాధన.

వివరణ :

ప్రశ్న 13.

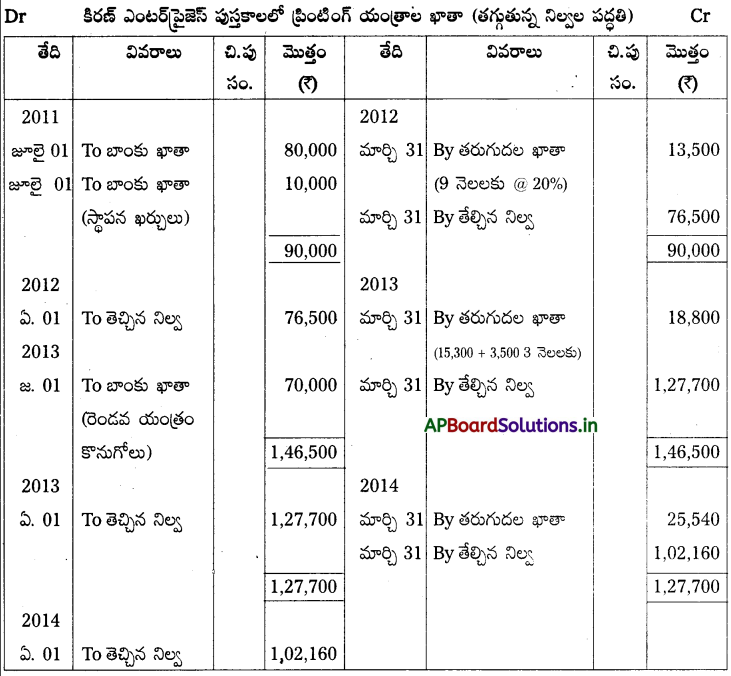

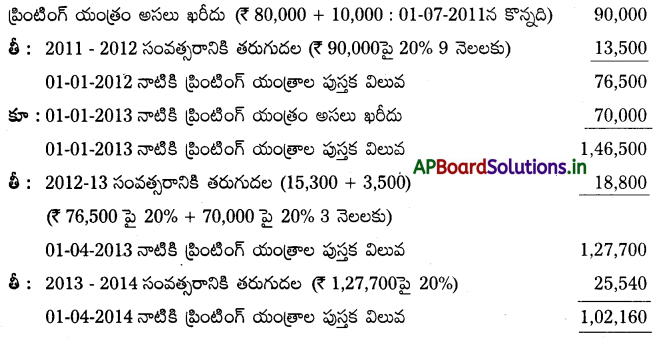

జూలై 1, 2011 తేదిన కిరణ్ ఎంటర్ ప్రైజెస్ వారు 80,000లకు ఒక ప్రింటింగ్ యంత్రాన్ని కొనుగోలు చేసి, రవాణా మరియు స్థాపన ఖర్చుల కింద 10,000 చెల్లించారు. జనవరి 1, 2013 తేదిన మరొక యంత్రాన్ని 3 70,000 లకు కొనుగోలు చేశారు. తుగ్గతున్న నిల్వల పద్ధతి ప్రకారం 20% చొప్పున తరుగుదలను లెక్కించాలి. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం మార్చి 31తో ముగిస్తారు. మొదటి మూడు సంవత్సరాలకు ప్రింటింగ్ యంత్రాల ఖాతాను తయారు చేయండి.

సాధన.

వివరణ :

1. తరుగుదల మొత్తాన్ని లెక్కించడం

ప్రశ్న 14.

జూలై1, 2010 తేదిన వెంకటేష్ & కో వారు 40,000లకు ఒక యంత్రాన్ని కొనుగోలు చేశారు. జూన్ 30, 2013 తేదిన ఆ యంత్రాన్ని 26,000లకు అమ్మడం జరిగింది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

సాధన.

వివరణ :

యంత్రం అమ్మకంపై లాభం / లెక్కించడం.

![]()

ప్రశ్న 15.

జనవరి 1, 2011 తేదిన భార్గవ ట్రేడర్స్ వారు 40,000 లకు యంత్రాలను కొనుగోలు చేశారు. అదే సంవత్సరం జూలై 1వ తేదీన సంస్థ 20,000 లకు అదనపు యంత్రాలను కొనుగోలు చేసింది. జనవరి 1, 2011 తేదిన కొన్న యంత్రాలు పనికిరాకుండా పోయినందున, వాటిని జూలై 1, 2013 తేదిన 32,000 లకు అమ్మకం జరిగింది. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31తో ముగిస్తారు.

సాధన.

వివరణ :

1. యంత్రాల అమ్మకంపై లాభం/నష్టం లెక్కించడం

ప్రశ్న 16.

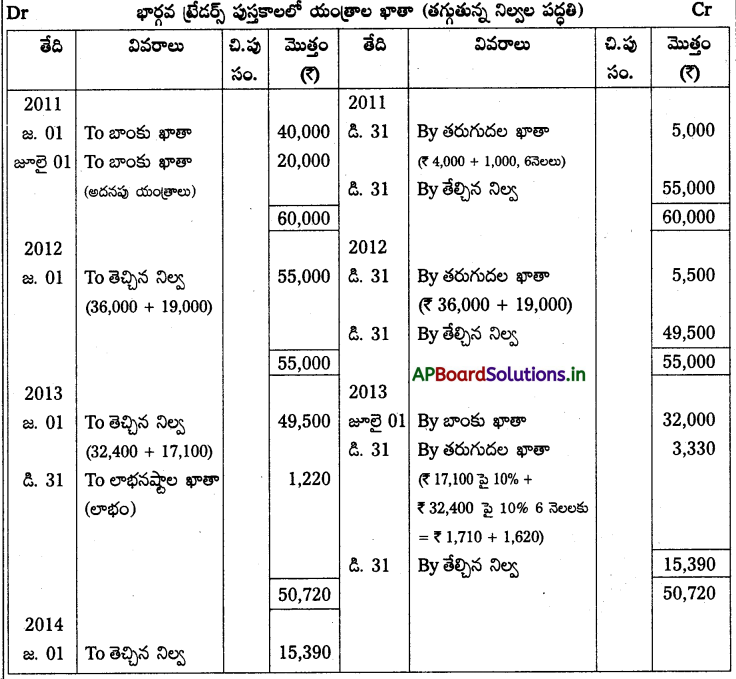

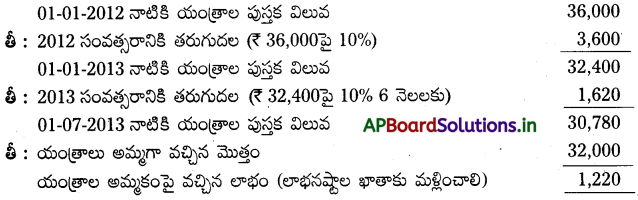

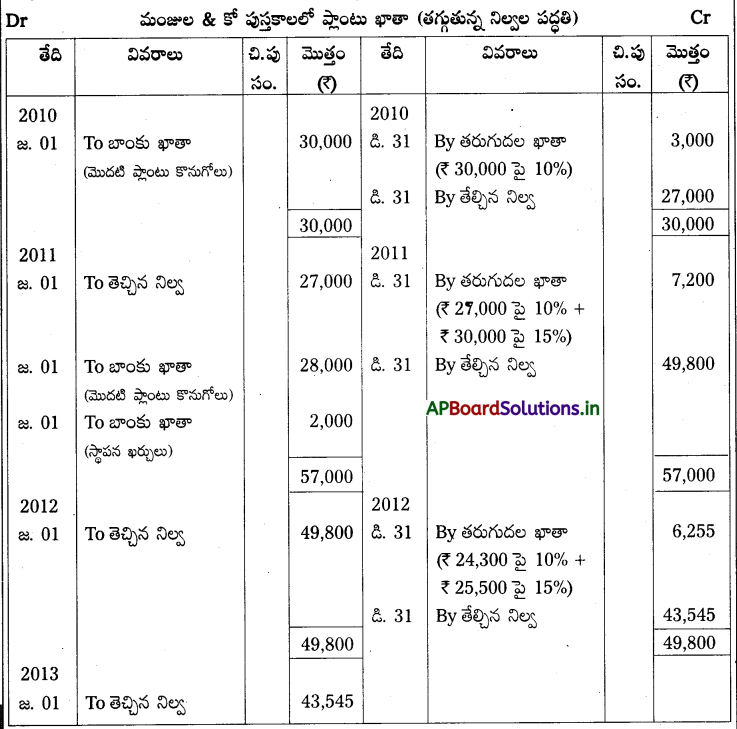

జనవరి 1, తేదిన మంజుల & కో వారు 30,000 లకు ఒక ప్లాంటును కొనుగోలు చేశారు. జనవరి 1, 2011 తేదిన 28,000 లకు మరొక ప్లాంటును కొనుగోలు చేసి, స్థాపన ఖర్చుల కింద ఔ 2,000 చెల్లించారు. సంస్థ పుస్తకాలను ప్రతి సంవత్సరం డిసెంబర్ 31 ముగిస్తారు. తగ్గుతున్న నిల్వల పద్ధతి ప్రకారం మొదటి ప్లాంటుపైన 10% చొప్పున తరుగుదలను, రెండవ ప్లాంటుపై 15% తరుగుదలను ఏర్పాటు చేస్తూ మొదటి మూడు సంవత్సరాలకు ప్లాంటు ఖాతాను చూపండి.

సాధన.

n

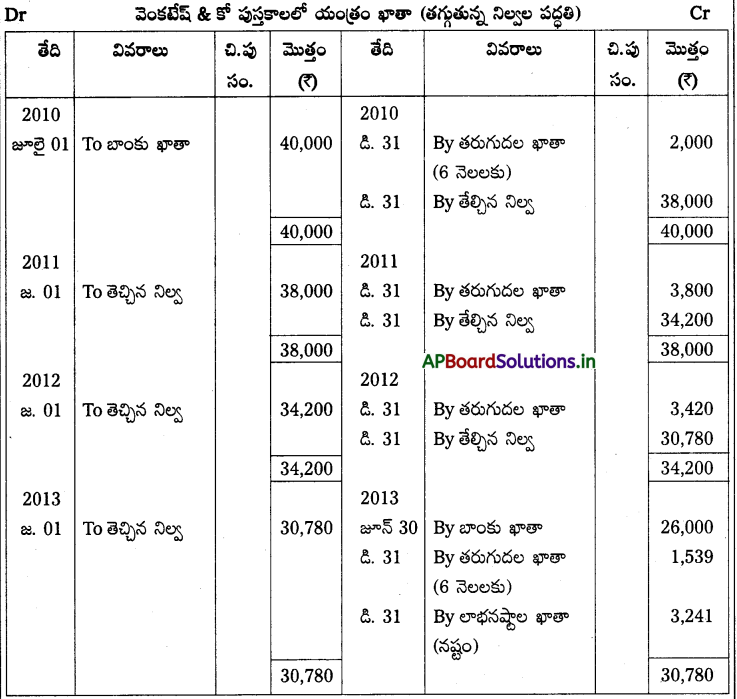

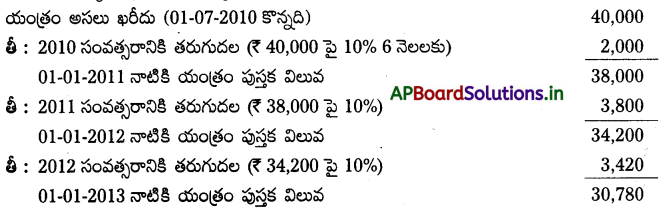

n