Andhra Pradesh BIEAP AP Inter 2nd Year Accountancy Study Material 6th Lesson భాగస్తుని ప్రవేశం Textbook Questions and Answers.

AP Inter 2nd Year Accountancy Study Material 6th Lesson భాగస్తుని ప్రవేశం

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

భాగస్తుని ప్రవేశం సందర్భముగా సర్దుబాటు చేయవలసిన అంశాలు ఏవి ?

జవాబు:

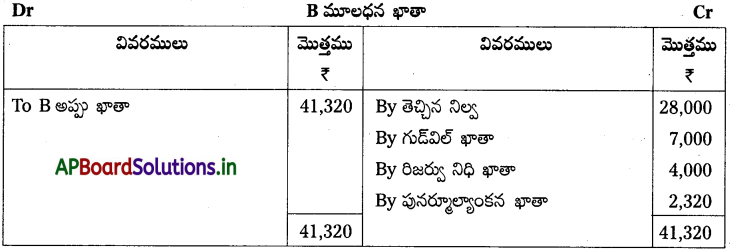

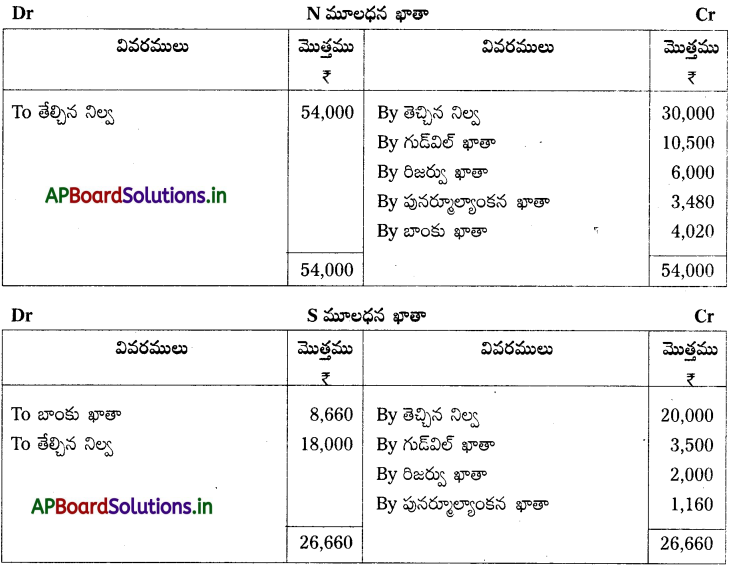

భాగస్తుని ప్రవేశము వలన పాత భాగస్తుల మధ్య గల ఒప్పందము రద్దు అయి దాని స్థానములో మరొక కొత్త ఒప్పందము అమలులోనికి వస్తుంది. దీని నిమిత్తము సంస్థ పుస్తకాలలో కొన్ని సర్దుబాట్లు చేయవలసి వస్తుంది. సాధారణముగా నూతన భాగస్తుని ప్రవేశించేటపుడు ఈక్రింది అంశాలకు సర్దుబాట్లు చేయాలి.

- నూతన లాభనష్టాల పంపిణీ నిష్పత్తి

- ఆస్తి – అప్పుల పునర్మూల్యాంకనము

- పంపిణీ చేయని లాభనష్టాలు, రిజర్వుల పంపిణీ

- గుడ్విల్

- మూల ధనాల సర్దుబాటు.

ప్రశ్న 2.

త్యాగనిష్పత్తి.

జవాబు:

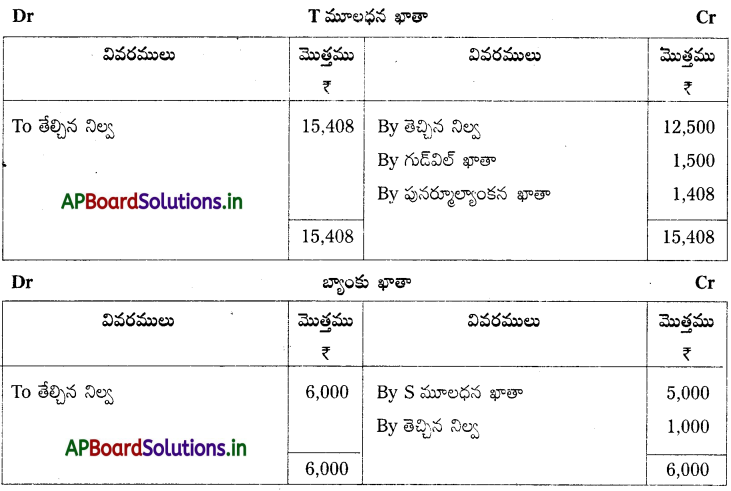

భాగస్వామ్య సంస్థలో కొత్త భాగస్తుడు ప్రవేశించినపుడు పాతభాగస్తులు తమ లాభాలలో కొంతవాటాను నూతన భాగస్తుని కొరకు వదులుకుంటారు. ఈ విధముగా పాతభాగస్తులు భాగస్తుని ప్రవేశసందర్భముగా కోల్పోయిన నిష్పత్తిని త్యాగనిష్పత్తి అంటారు. దీనిని కోల్పోయిన నిష్పత్తి అని కూడా అంటారు.

త్యాగనిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

ప్రశ్న 3.

పునర్మూల్యాంకన ఖాతా.

జవాబు:

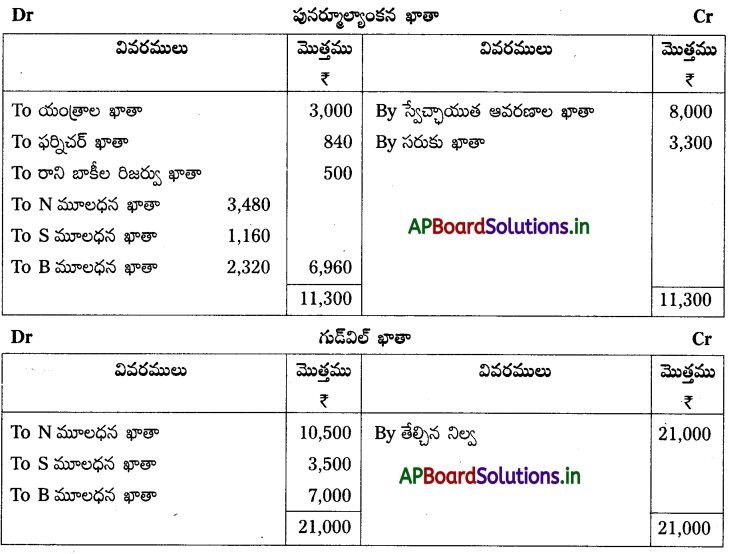

నూతన భాగస్తుడు ప్రవేశించిన సందర్భముగా ఆస్తి – అప్పులను యదార్థ విలువ చూపే నిమిత్తం వాటిని తిరిగి విలువ కట్టడం జరుగుతుంది. ఈ మార్పులను నమోదుచేసేందుకు ప్రత్యేకముగా తయారుచేయబడిన ఖాతా పునర్మూల్యాంకన ఖాతా.. ఇది నామమాత్రపు ఖాతా. ఆస్తుల విలువ పెరిగినపుడు, అప్పులు తగ్గినపుడు ఈ ఖాతాకు క్రెడిట్ చేయాలి. ఆస్తుల విలువ తగ్గినపుడు, అప్పుల విలువ పెరిగినపుడు ఈ ఖాతాకు డెబిట్ చేయాలి. ఈ ఖాతాలో పునర్మూల్యాంకన లాభాన్ని లేదా నష్టాన్ని పాత భాగస్తులకు వారి పాత లాభనష్టాల నిష్పత్తిలో పంచాలి.

ప్రశ్న 4.

గుడ్విల్.

జవాబు:

నూతనముగా ప్రారంభించిన సంస్థ కంటే గత కొంత కాలముగా పనిచేస్తున్న వ్యాపార సంస్థకు ఖాతాదారులతో సత్సంబంధాలు ఉండి, మంచి పేరు ప్రతిష్టలు కలిగి ఉంటుంది. దీనినే ఆసంస్థకున్న గుడ్విల్ అంటారు. గుడ్విల్ ఉన్న సంస్థలు ఇతర సంస్థలు కంటే అధిక లాభాలను ఆర్జిస్తాయి. గుడ్విల్ కంటికి కనిపించని ఆస్తి. దీనిని అనేక అంశాలు ప్రభావితం చేస్తాయి.

ప్రశ్న 5.

గుడ్వల్ను లెక్కించు పద్దతులు ఏవి ?

జవాబు:

భాగస్వామ్య సంస్థలో గుడ్విల్ ఈ క్రింది పద్ధతుల ద్వారా లెక్కించవచ్చు.

1) సగటు లాభాల పద్ధతి : ఈ పద్ధతిలో గుడ్విల్ను లెక్కించడానికి కొన్ని సంవత్సరాల లాభాల సగటును కనుగొని దానిని కొనుగోలు సంవత్సరాల సంఖ్యతో గుణిస్తే గుడ్విల్ వస్తుంది.

2) అధికలాభాల పద్ధతి : ఒక సంస్థ సాధారణలాభాల కన్నా అధికముగా ఆర్జించిన లాభాన్ని అధిక లాభాలు అంటారు. ఈ అధికలాభాన్ని అంగీకరించిన కొనుగోలు సం॥ సంఖ్యతో గుణిస్తే గుడ్విల్ వస్తుంది.

అధిక లాభము = ఆర్జించిన లాభము – సాధారణ లాభము

సాధారణ లాభం = మూలధన వినియోగం x లాభరేటు/100

3) మూలధనీకరణపద్ధతి : ఈ పద్ధతిలో సగటు లాభాన్ని లేదా అధిక లాభాన్ని సాధారణ రాబడి రేటుతో మూలధనీకరించి వచ్చిన మొత్తం నుండి నికర ఆస్తుల విలువ లేదా వినియోగించిన మూలధనాన్ని తీసివేస్తే గుడ్విల్ వస్తుంది.

మూలధనీకరణవిలువ = సగటులాభం/అధికలాభము x 100/సాధారణ రేటు

గుడ్విల్ = మూలధనీకరించిన విలువ – వినియోగించిన మూలధనం

ప్రశ్న 6.

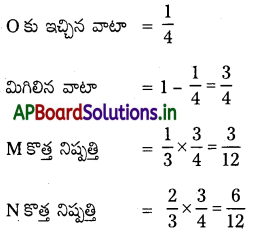

M, N లు 1 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తుల వారు ‘0’ ను భాగస్తునిగా భవిష్యత్తు లాభాలలో 1/4 వంతు వాటా ఇచ్చుటకు నిర్ణయించారు. నూతన లాభనష్టాల నిష్పత్తిని లెక్కించండి.

సాధన.

M, N ల పాత నిష్పత్తి 1:2

O కు ఇచ్చిన వాటా = 1/4

నూతన నిష్పత్తి = 1:2:1

ప్రశ్న 7.

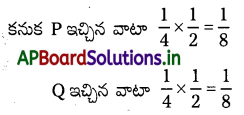

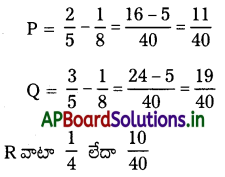

P, Q లు భాగస్తులు వారు 2 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటారు. వారు 1/4 వంతు వాటాకు R ను భాగస్తునిగా చేర్చుకొంటున్నారు. మరియు అతని వాటాను P, Q లు సమానంగా సమకూర్చుతారు. నూతన నిష్పత్తిని లెక్కించండి.

సాధన.

పాత నిష్పత్తి = 2 : 3

R కి ఇచ్చిన వాటా 1/4 దీని సమానముగా P, Q లు ఇచ్చినారు

నూతన నిష్పత్తి = పాత వాటా – నూతన భాగస్తునకు ఇచ్చిన వాటా

ప్రశ్న 8.

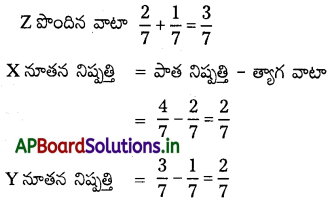

4 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే X, Yలు 3/7 వంతు వాటా ఇచ్చి Z ను భాగస్తునిగా చేర్చుకొంటున్నారు. Z తన వాటాను X నుంచి 2/7 వంతు మరియు Y నుంచి 1/7 వంతు పొందుతారు. నూతన లాభనష్టాల నిష్పత్తిని కనుగొనండి.

సాధన.

నూతన నిష్పత్తి = 2 : 2 : 3

ప్రశ్న 9.

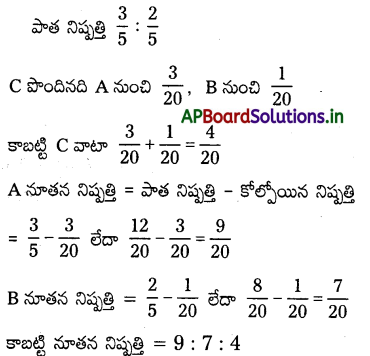

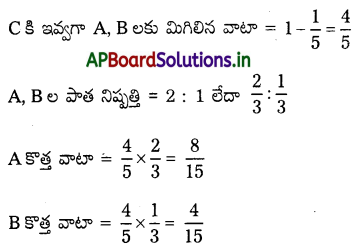

A, B లు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటున్న భాగస్తులు. C సంస్థలోకి ప్రవేశిస్తూ A నుంచి 3/20 మరియు B నుంచి 1/20 వంతు పొందుతారు. కొత్త నిష్పత్తిని కనుగొనండి.

సాధన.

ప్రశ్న 10.

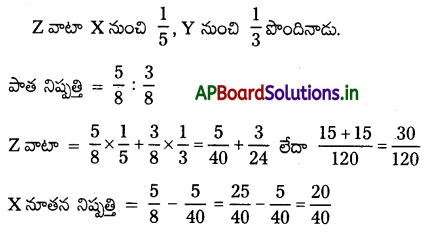

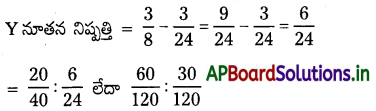

X, Y లు భాగస్తులు వారు లాభనష్టాలను 5:3 నిష్పత్తిలో పంచుకొంటారు. 2 నూతన భాగస్తుడుగా చేరుతూ అతడు X యొక్క వాటాలో 1/5 వంతు మరియు Y యొక్క వాటాలో 1/3 వంతు పొందుతాడు. నూతన నిష్పత్తిని చూపండి.

సాధన.

నూతన నిష్పత్తి 60 : 30 : 30 లేదా 2 :1:1

ప్రశ్న 11.

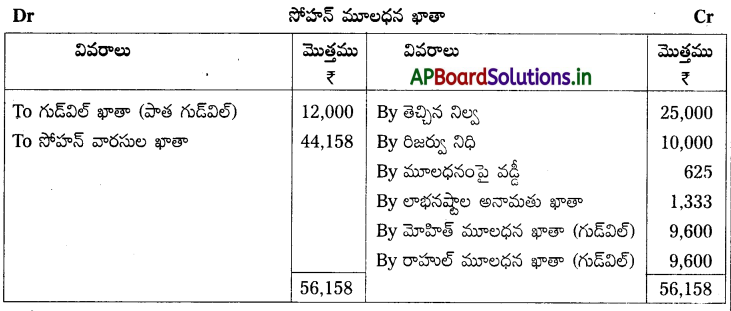

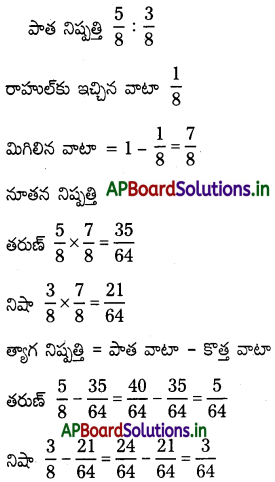

తరుణ్ మరియు నిషాలు 5 : 3 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. రాహుల్ను 1/8 వంతు వాటాకు భాగస్తునిగా చేర్చుకొన్నారు. వారి త్యాగ నిష్పత్తిని లెక్కించండి.

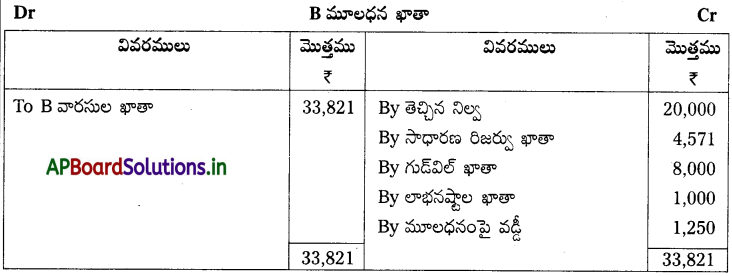

సాధన.

త్యాగనిష్పత్తి = 5 : 3

ప్రశ్న 12.

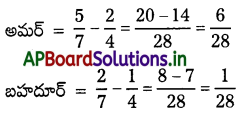

అమర్, బహదూర్లు భాగస్తులు వారు లాభనష్టాలను 5:2 నిష్పత్తిలో పంచుకొంటున్నారు. లాభాలలో 1/4 వంతు వాటా కొరకు మేరీని భాగస్తునిగా చేర్చుకొన్నారు. భాగస్తుల నూతన లాభనష్టాల నిష్పత్తి 2 : 1 : 1 గా ఉంటుంది. అయితే వారి త్యాగ నిష్పత్తిని లెక్కించండి.

సాధన.

పాత నిష్పత్తి = 5 : 2

కొత్త నిష్పత్తి = 2 : 1 : 1

త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

త్యాగ నిష్పత్తి = 6 : 1

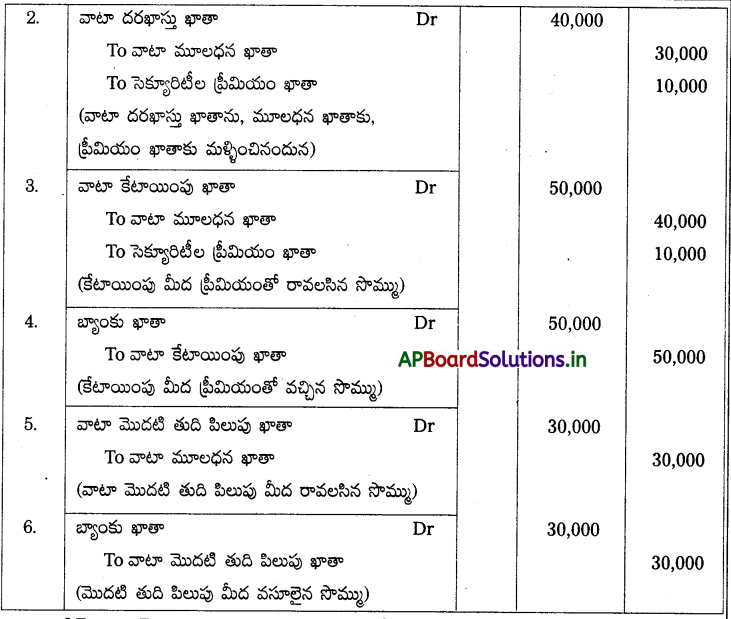

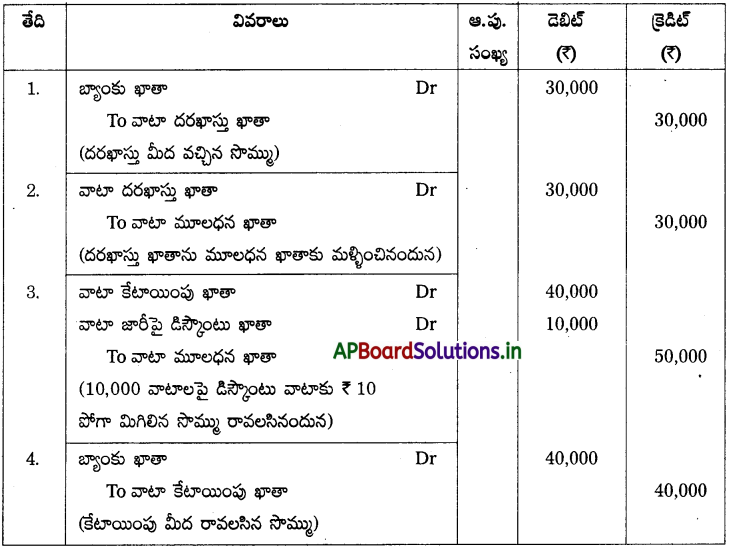

ప్రశ్న 13.

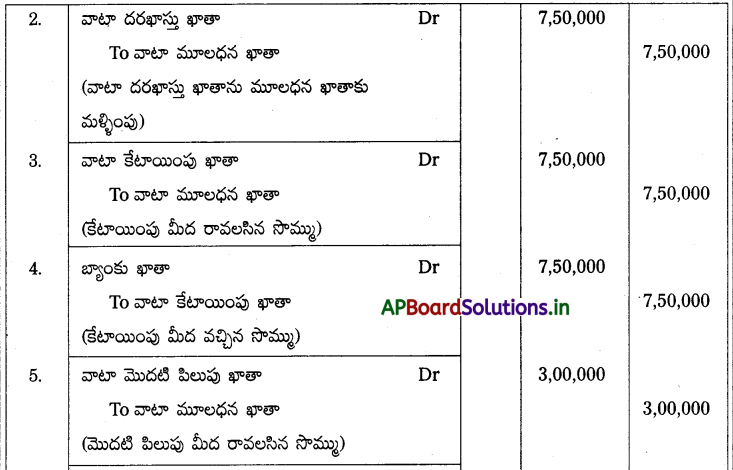

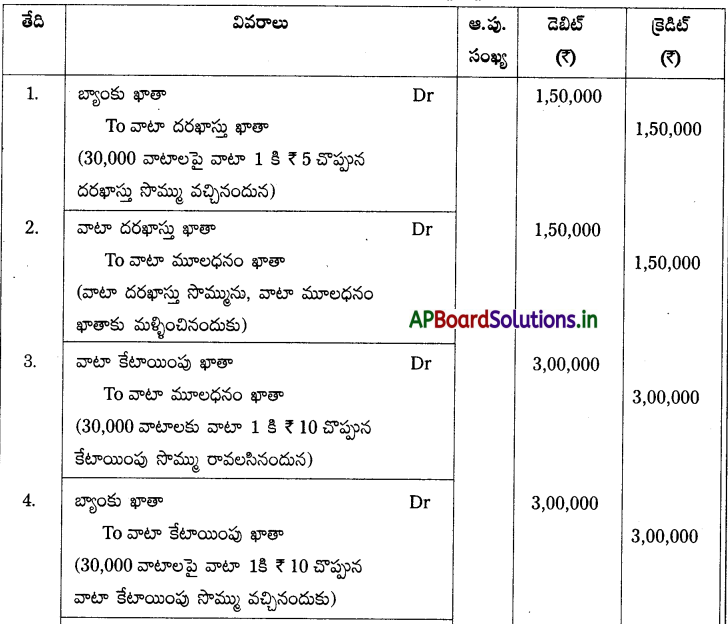

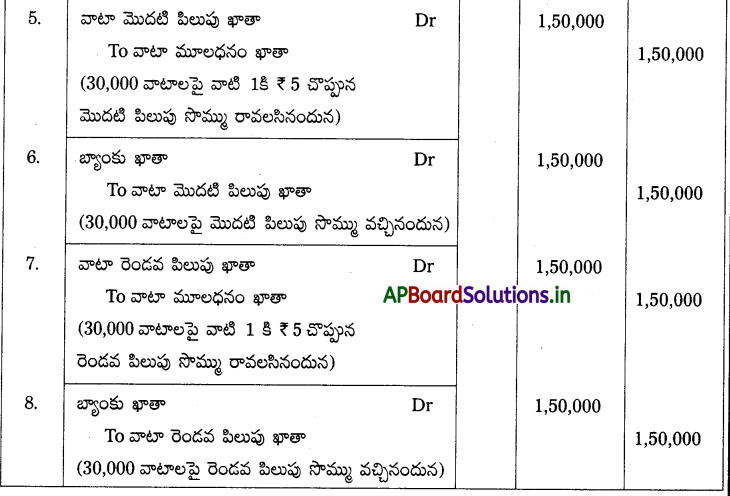

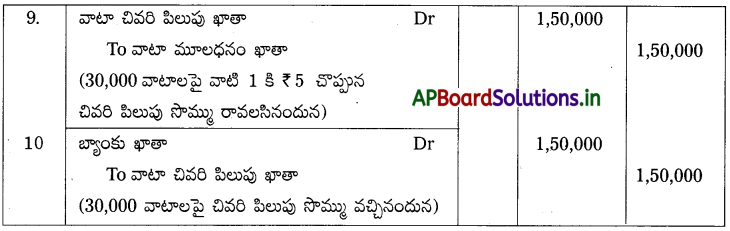

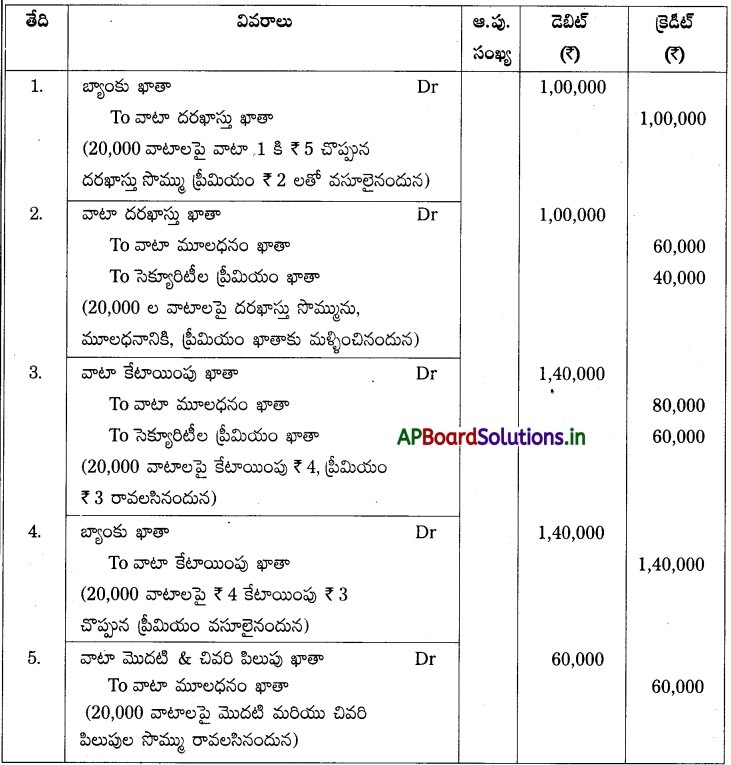

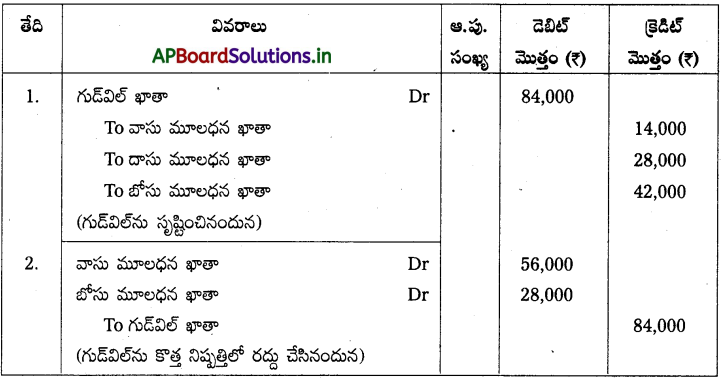

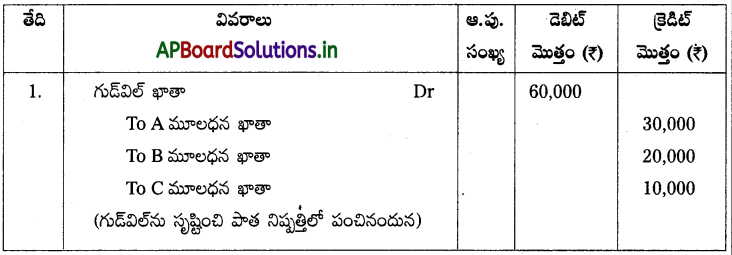

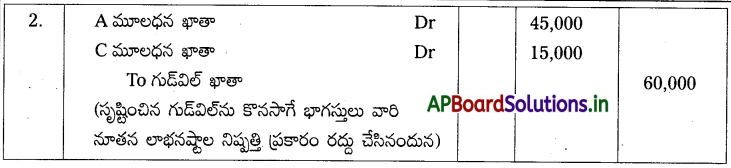

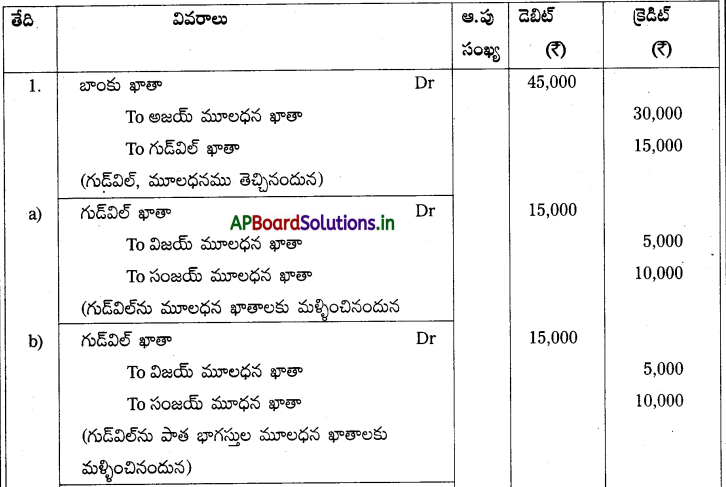

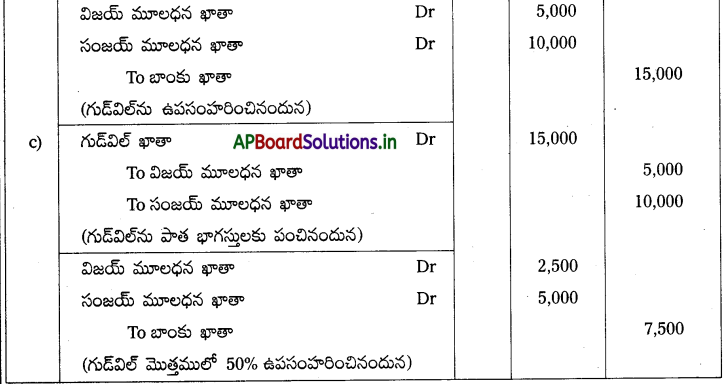

విజయ్, సంజయ్ లు ఒక సంస్థలో భాగస్తులుగా 1:2 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటారు. వారు అజయ్న భాగస్తునిగా చేర్చుకొని లాభాలలో 1/4 వంతు వాటా ఇవ్వదలచారు. అందుకు అజయ్ మూలధనంగా ₹30,000లు మరియు గుడ్విల్ క్రింద ₹15,000లు సమకూర్చవలెను అవసరమయిన చిట్టాపద్దులు క్రింది సందర్భాలలో చూపండి.

a) గుడ్విల్ మొత్తాన్ని సంస్థలోనే ఉంచినపుడు

b) గుడ్విల్ మొత్తాన్ని ఉపసంహరించుకొన్నపుడు

c) గుడ్విల్ లో 50% ఉపసంహరించుకొన్నపుడు

సాధన.

చిట్టాపద్దులు

ప్రశ్న 14.

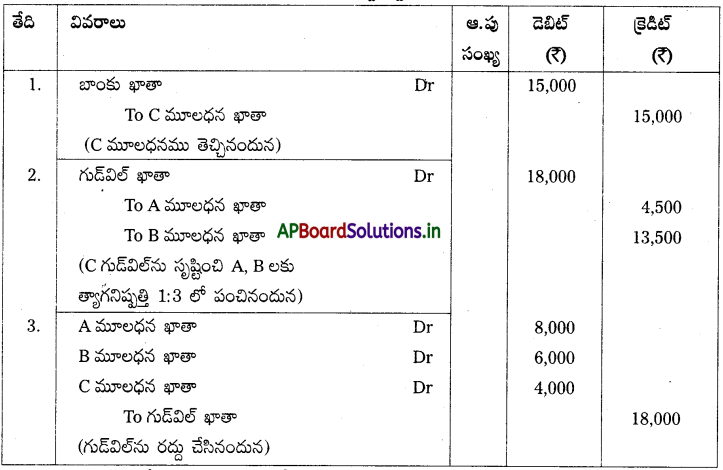

A, B లు లాభనష్టాలను సమానంగా పంచుకొనే భాగస్తులు. వారు ‘C’ ని నూతన భాగస్తునిగా చేర్చుకొన్నారు. వారి నూతన నిష్పత్తి 4:3: 2. C తన వాటా గుడ్విల్ని తీసుకురాకుండా కేవలం ₹15,000లు మూలధనం మాత్రమే సమకూర్చినాడు. సంస్థ గుడ్విల్ని ₹ 18,000 లుగా విలువకట్టారు. భాగస్తులు సంస్థ పుస్తకాలలో గుడ్విల్ను చూపకూడదని నిర్ణయించినారు. అవసరమయిన చిట్టాపద్దులు రాయండి.

సాధన.

చిట్టాపద్దులు

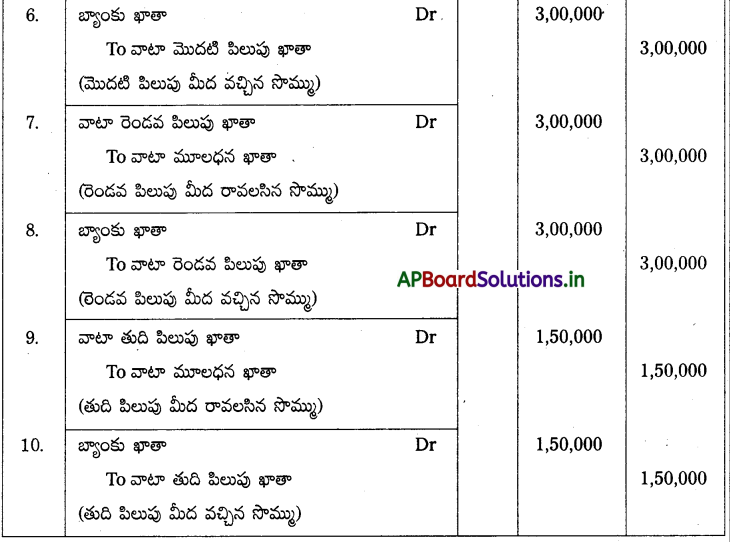

ప్రశ్న 15.

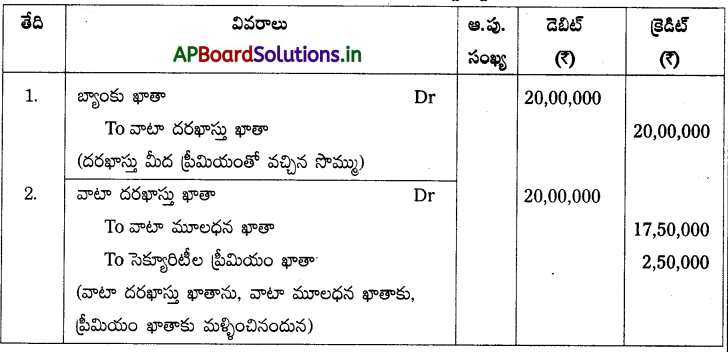

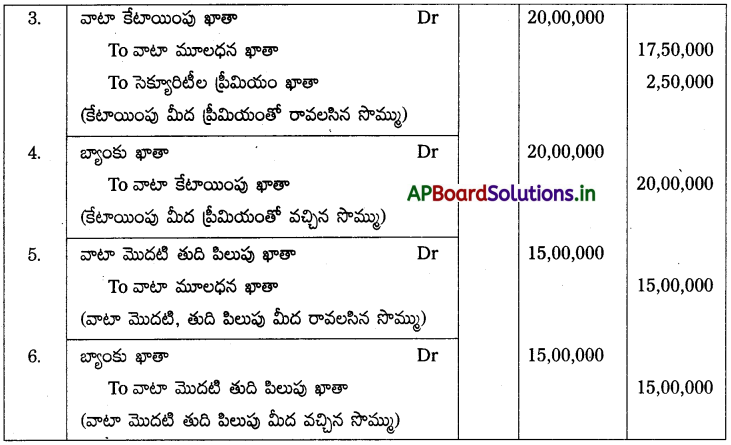

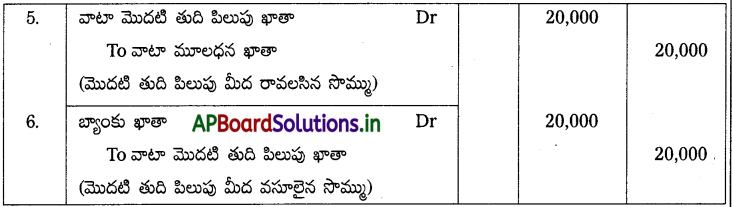

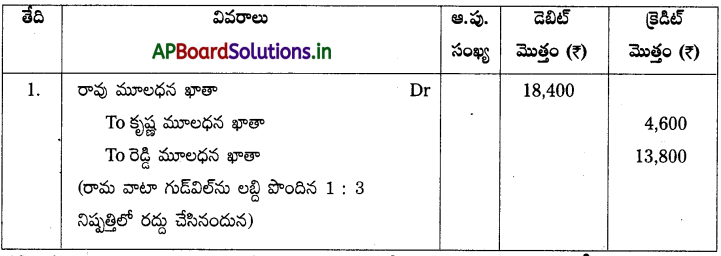

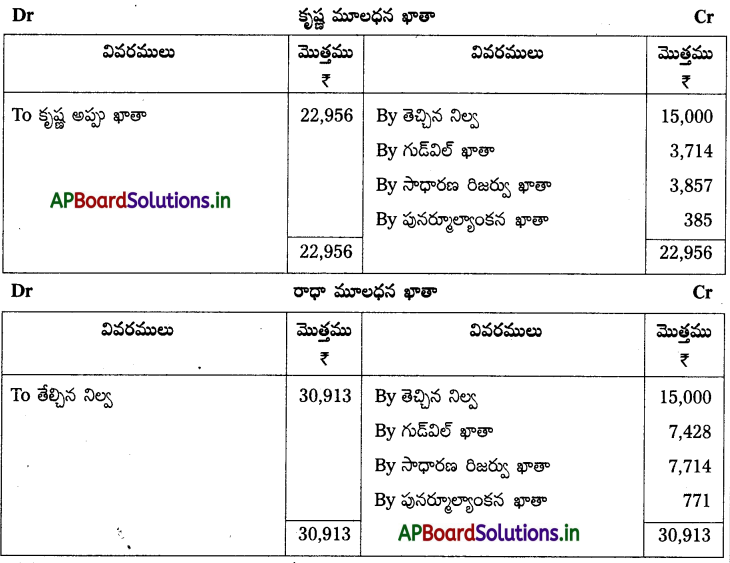

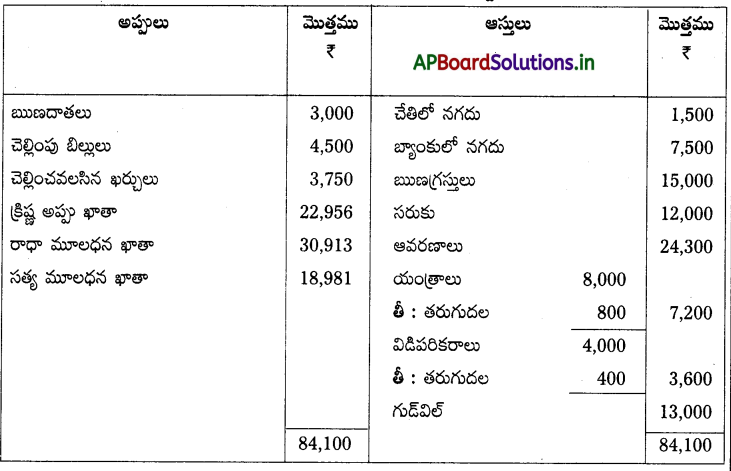

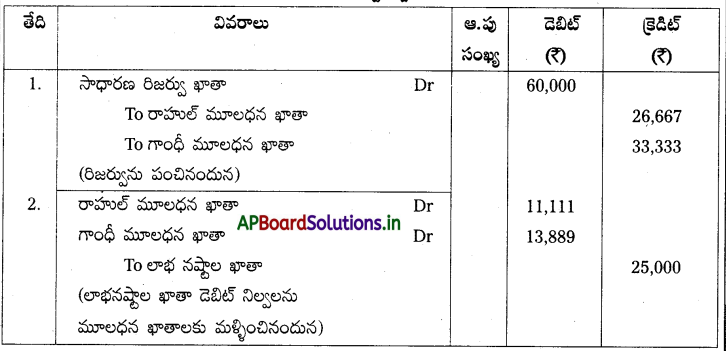

రాహుల్, గాంధీలు 4: 5 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు. వారు ఏప్రిల్ 1, 2015 నాడు 1/6 వంతు వాటాను సోనియాను భాగస్తునిగా చేర్చుకొంటున్నారు. ఆ తేదీన సంస్థ ఆస్తి అప్పుల పట్టీలో ₹ 60,000లు సాధారణ రిజర్వు మరియు 25,000లు లాభనష్టాల ఖాతా డెబిట్ నిల్వలు ఉన్నాయి. అవసరమయిన చిట్టాపద్దులు చూపండి.

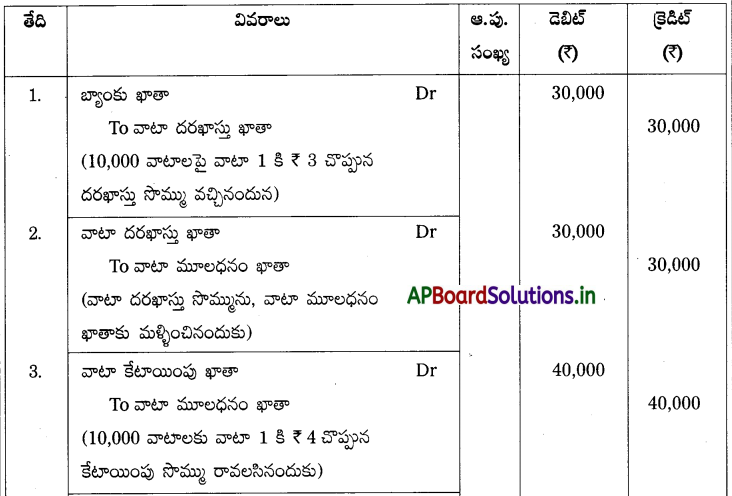

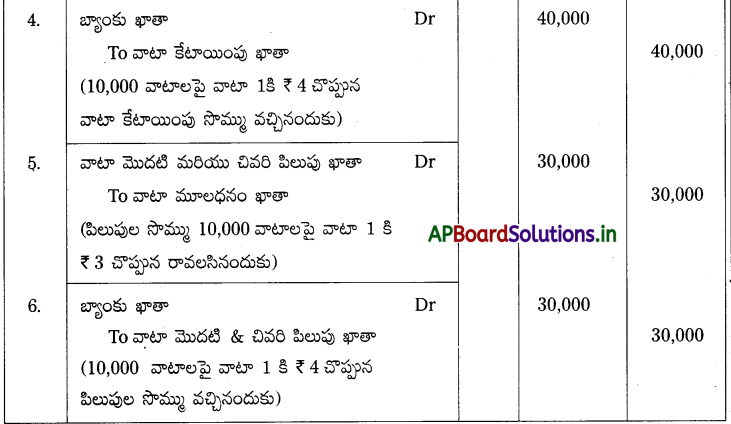

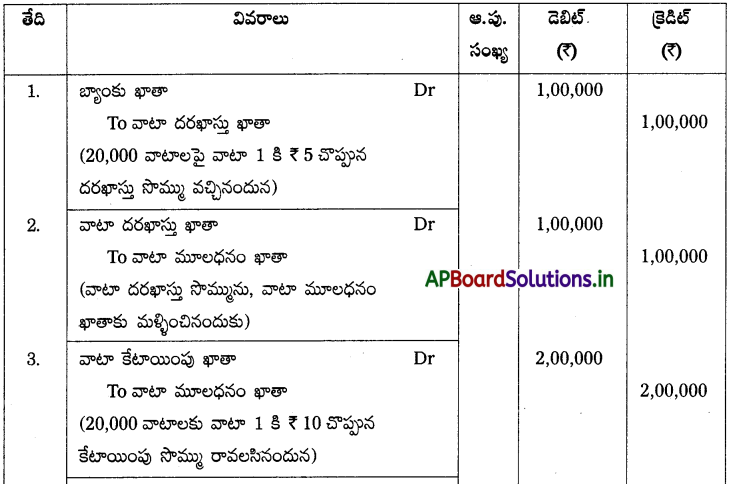

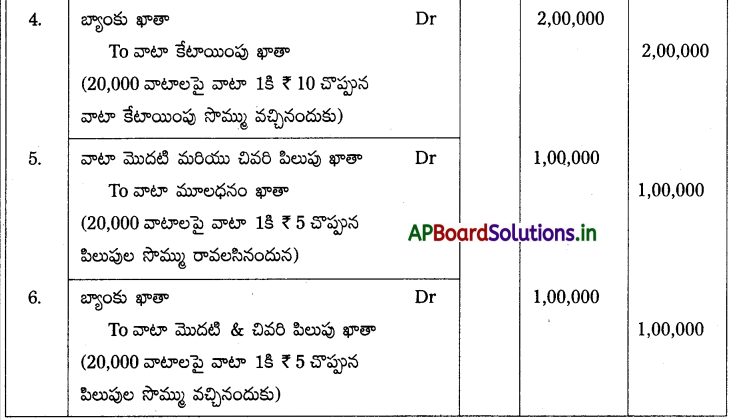

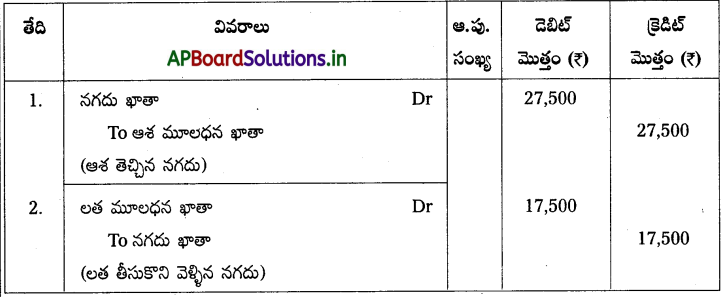

సాధన.

చిట్టాపద్దులు

TEXTUAL EXERCISES

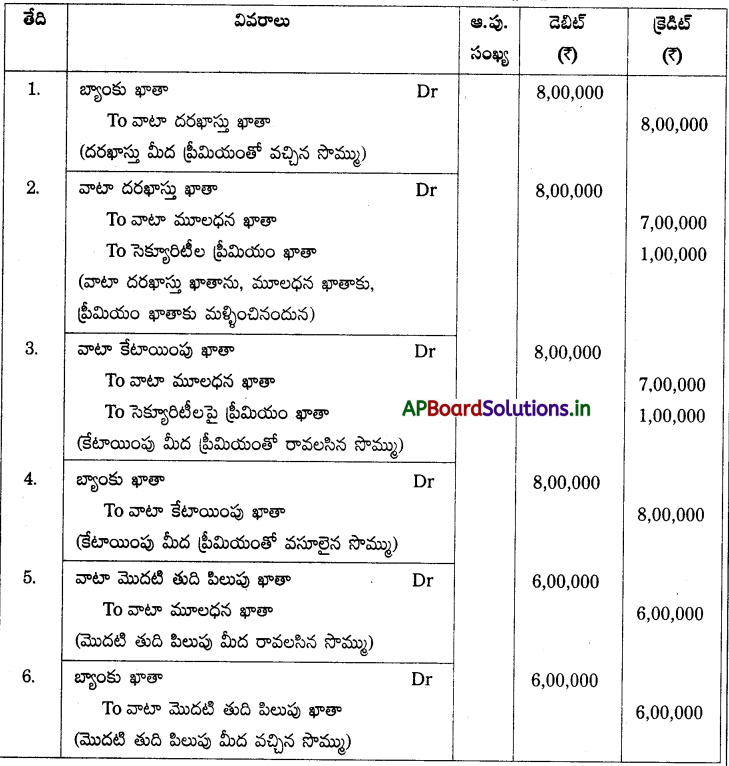

ప్రశ్న 1.

A, B లు ఒక సంస్థలో సమాన భాగస్తులు, 1/5 వంతు వాటా ఇస్తూ ‘C’ ని భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించినారు. ఆ రోజున వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

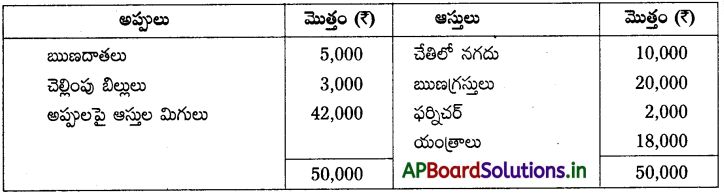

‘C’ ప్రవేశం సందర్భంగా అంగీకరించిన షరతులు.

a) భవనాలను ₹ 65,000 లుగా, యంత్రాలను ₹20,000 గా విలువకట్టారు.

b) ఋణదాతలలో కలిసిన ₹1,000 చెల్లించనవసరం లేదు.

పునర్మూల్యంకన ఖాతా మరియు చిట్టా పద్దులు చూపండి.

సాధన.

చిట్టాపద్దులు

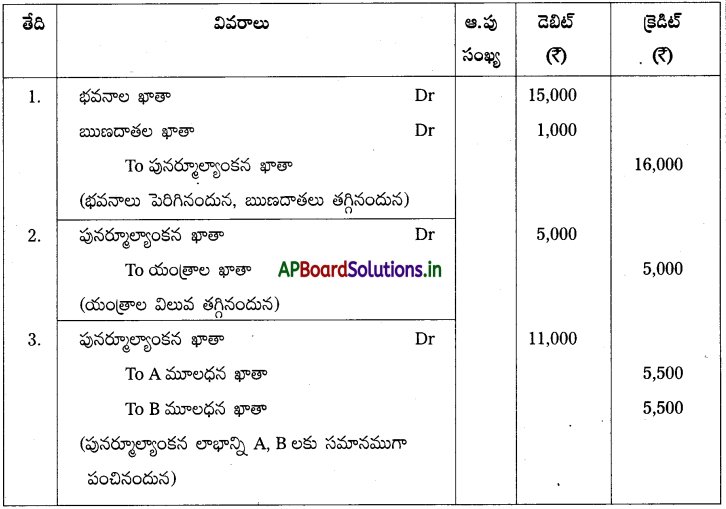

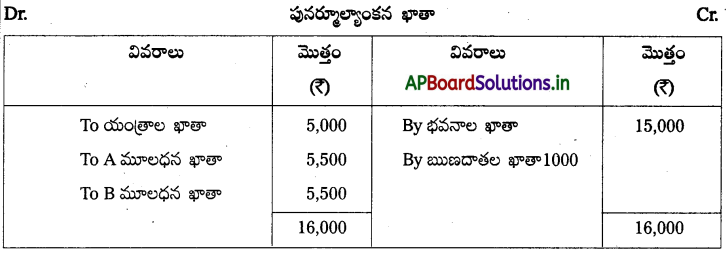

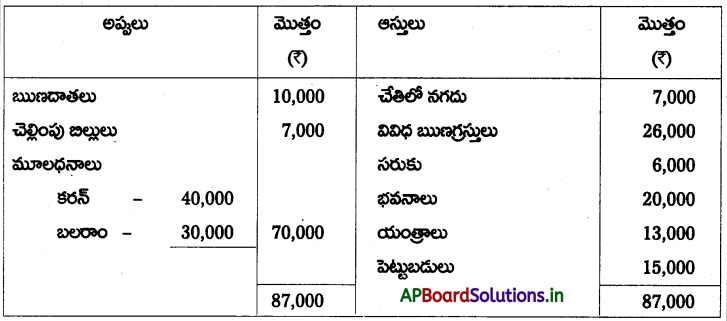

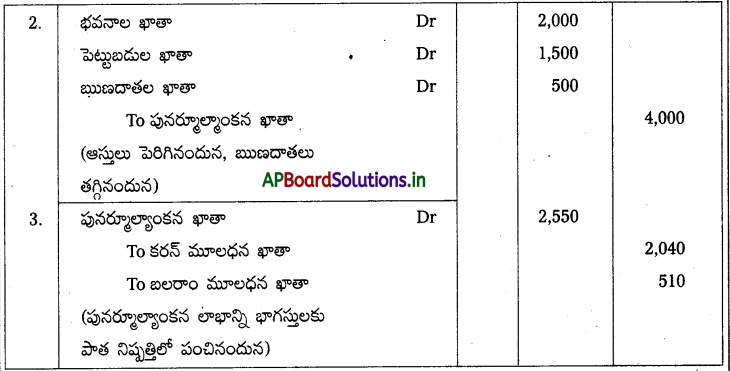

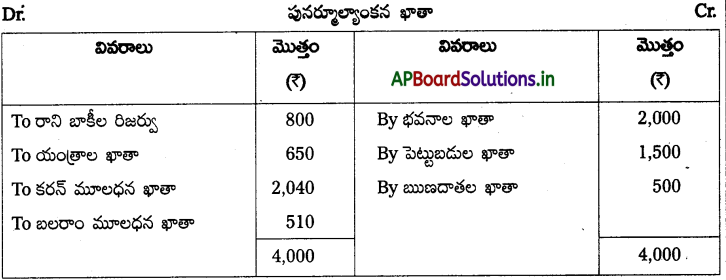

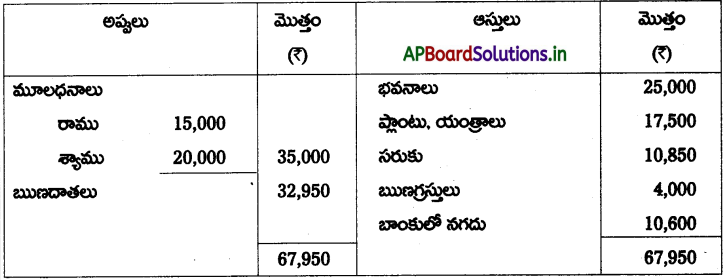

ప్రశ్న 2.

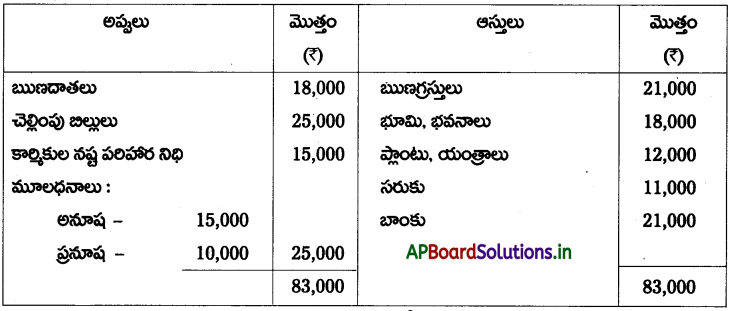

కరన్, బలరాంలు 4 : 1 నిష్పత్తిలో లాభనష్టాలు పంచుకునే భాగస్తులు వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

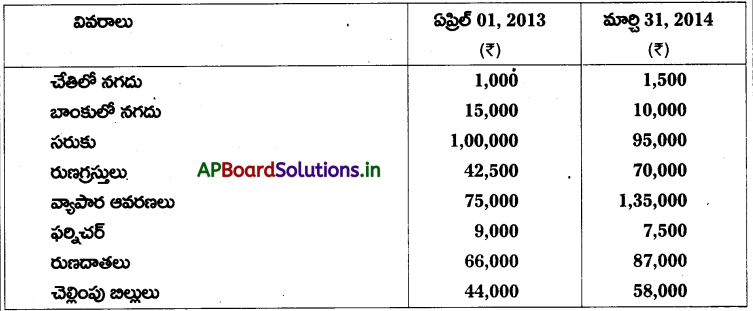

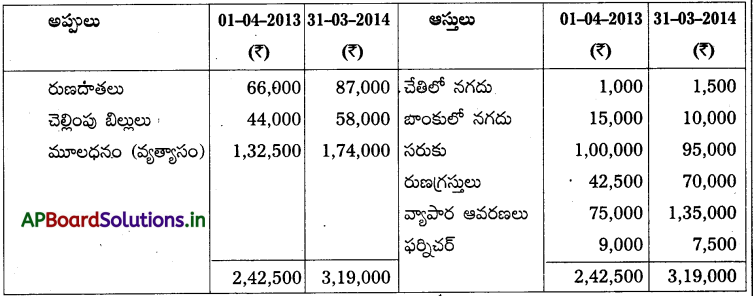

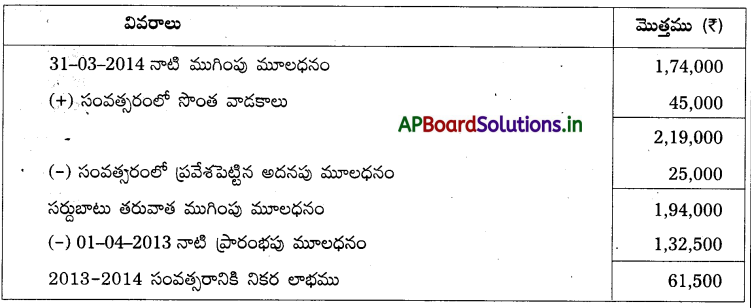

నిఖిల్ను భాగస్తునిగా ప్రవేశానికి అంగీకరించి ఆస్తి, అప్పులను క్రింది విధంగా విలువ కట్టినారు.

i) ఋణగ్రస్తులు మీద సంశయాత్మక బాకీల కొరకు ₹800 లు ఏర్పాటు చేయాలి.

ii) భవనాలు మరియు పెట్టుబడులను 10% మేర పెంచాలి.

iii) యంత్రాలను 5% తగ్గించాలి.

iv) ఋణదాతలలో ₹500 అధికంగా ఉన్నదని గుర్తించినారు.

నిఖిల్ ప్రవేశానికి ముందు అవసరమైన చిట్టాపద్దులు చూపి మరియు పునర్మూల్యాంకన ఖాతను తయారుచేయండి.

సాధన.

చిట్టాపద్దులు

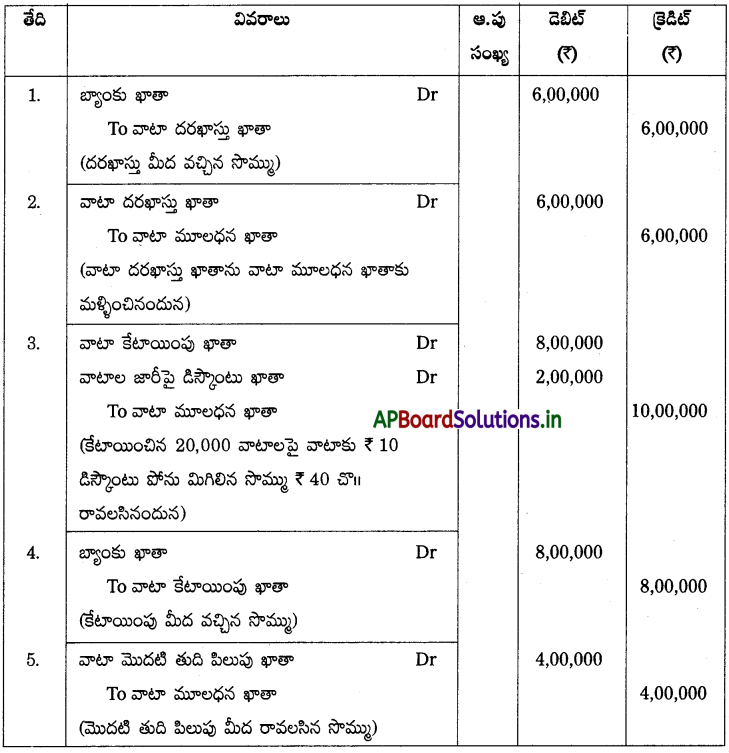

ప్రశ్న 3.

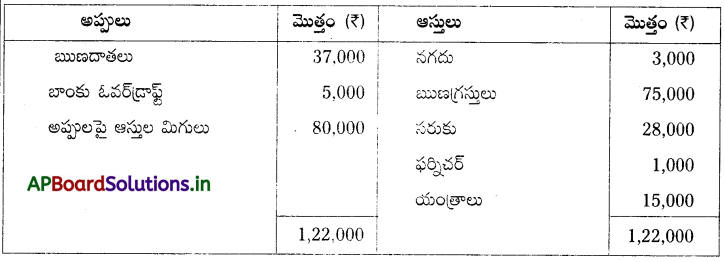

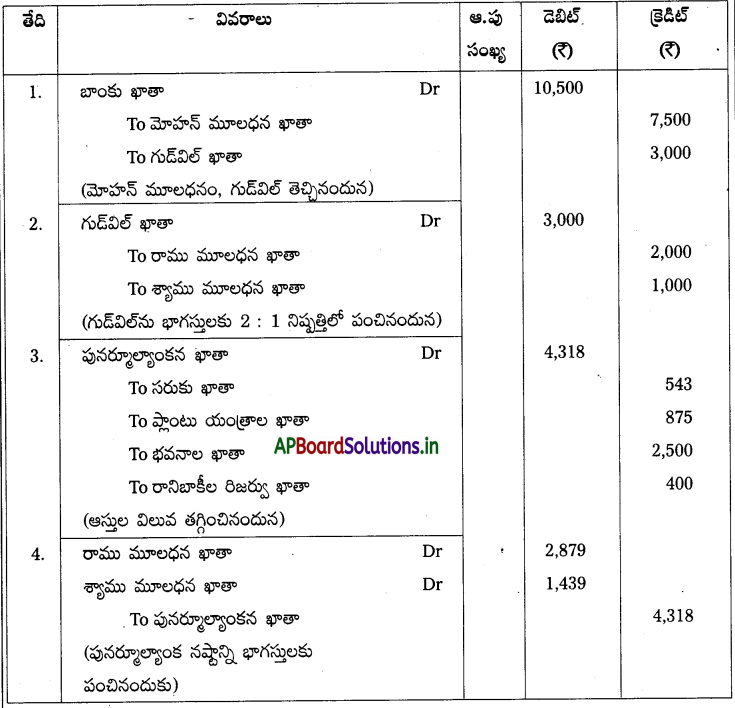

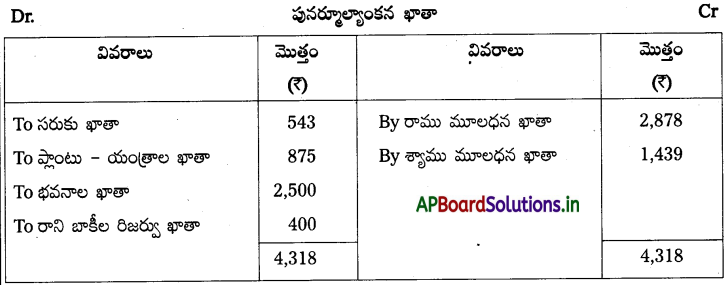

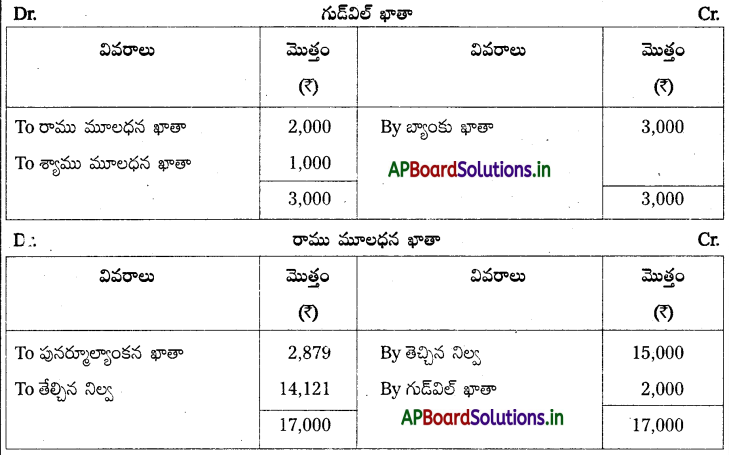

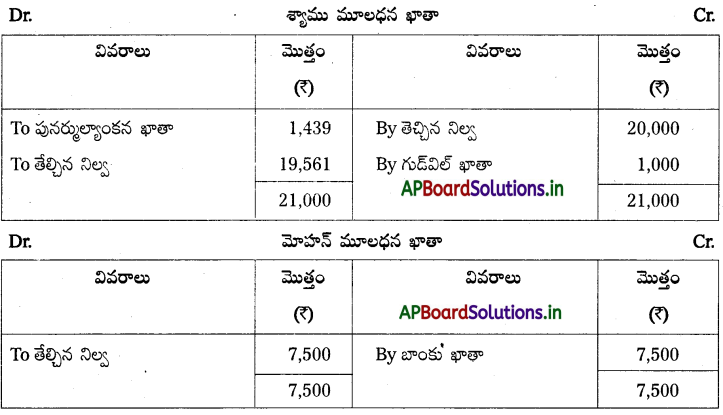

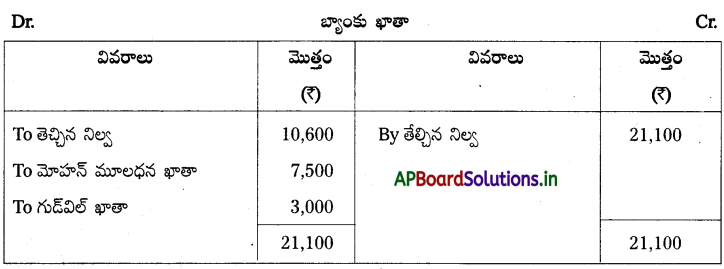

క్రింది ఆస్తి అప్పులపట్టీ రాము మరియు శ్యామ్లకు సంబంధించినది. వారు లాభనష్టాలను 2/3 మరియు 1/3 భాగాలలో పంచుకొంటారు.

దిగువ షరతులకు లోబడి మోహన్ ను భాగస్తునిగా చేర్చుకుంటున్నారు.

a) మోహనకు లాభాలలో 1/3 వంతు వాటా ఇచ్చి మూలధనంగా ₹7,500 లు మరియు గుడ్వెల్గా ₹33,000 లు తీసుకురావలె.

b) సరుకు మరియు ప్లాంటు, యంత్రాల విలువను 5% తగ్గించాలి.

c) ఋణగ్రస్తులపై 10% రాని బాకీల నిధి కొరకు ఏర్పాటు చేయాలి.

d) భవనాలు విలువ 10% తగ్గించాలి.

చిట్టాపద్దులతోపాటు, అవసరమయిన ఖాతాలు తయారుచేయండి.

సాధన.

చిట్టాపద్దులు

ప్రశ్న 4.

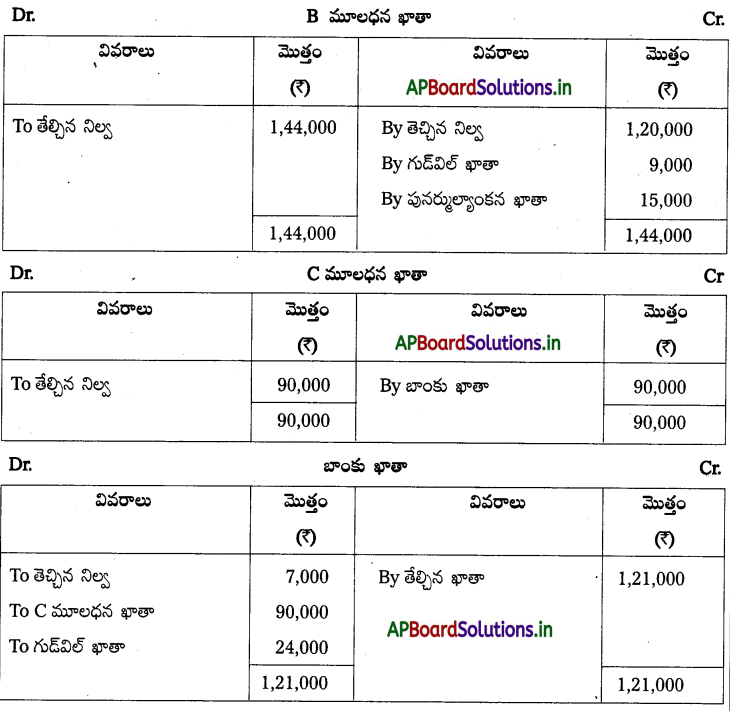

ఒక సంస్థలో A, B లు భాగస్తులు, లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకుంటున్నారు. 31, డిసెంబర్ 2014 నాడు వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

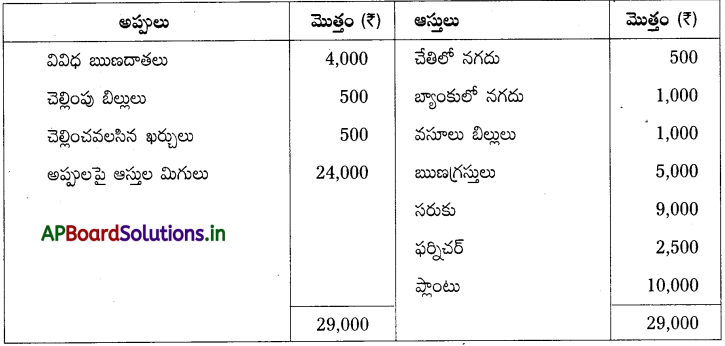

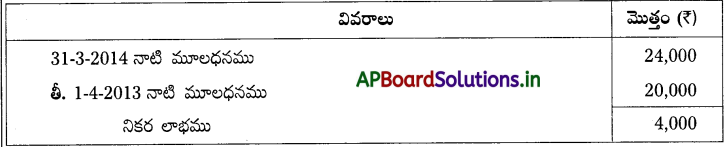

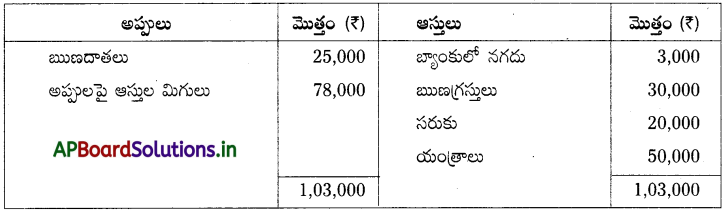

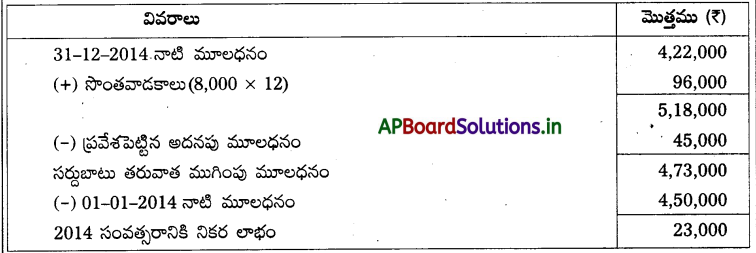

పై తేదీన వారు ఈక్రింది విషయాల అంగీకారముతో C ని భాగస్తునిగా చేర్చుకుంటున్నారు.

a) C 1/4 వంతు భాగానికి ₹ 90,000 లు మూలధనంగా మరియు ₹ 24,000 లు గుడ్విల్గా తేవలెను.

b) యంత్రాలను ₹ 1,50,000 లుగా, సరుకును ₹ 1,00000 లుగా విలువకట్టారు మరియు రాని బాకీల నిధి కొరకు ₹ 10,000 లు ఏర్పాటు చేయవలెను.

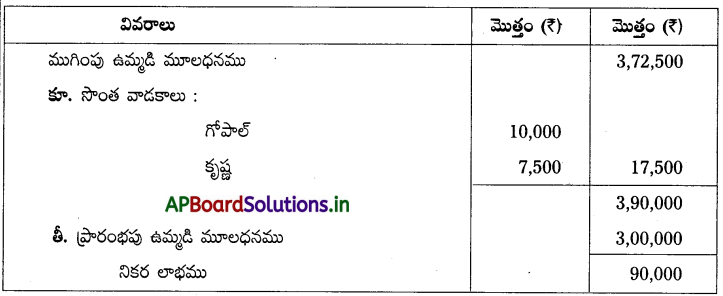

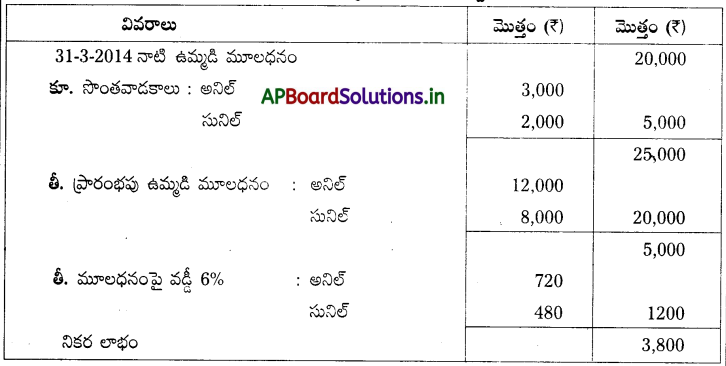

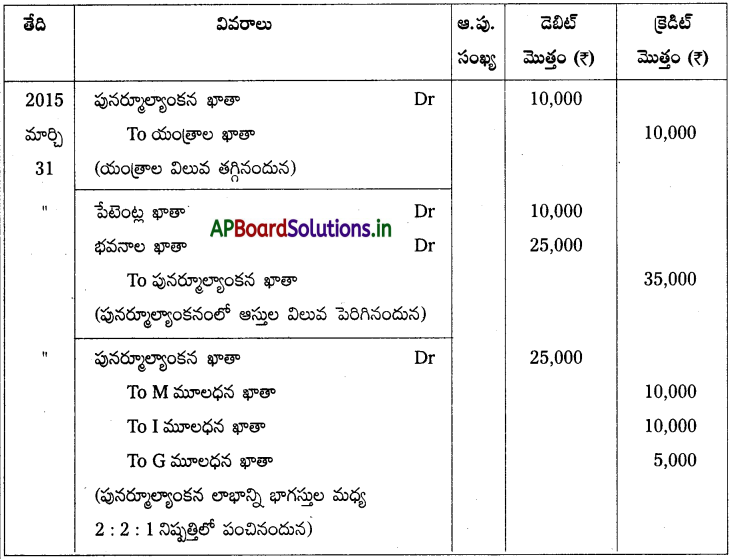

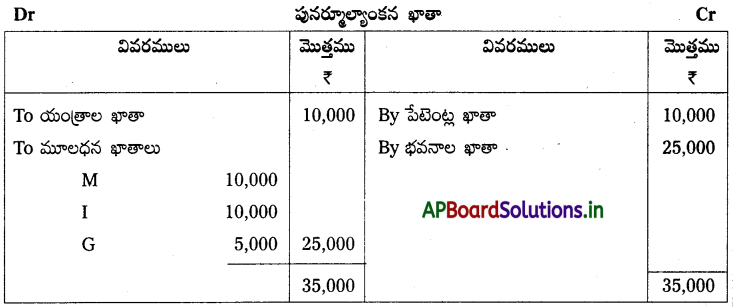

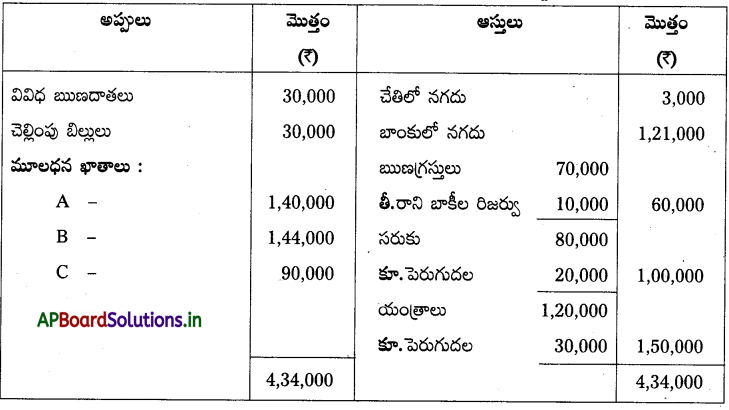

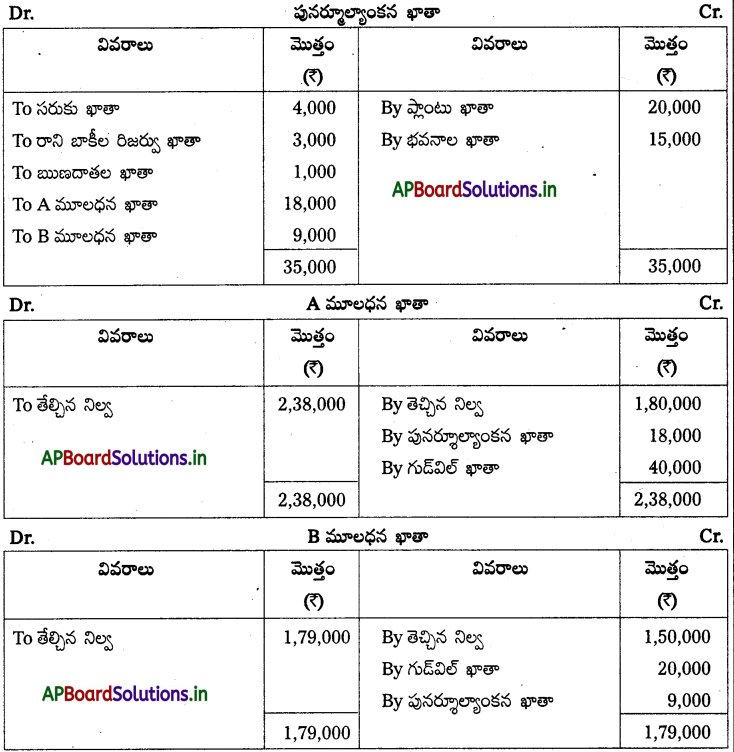

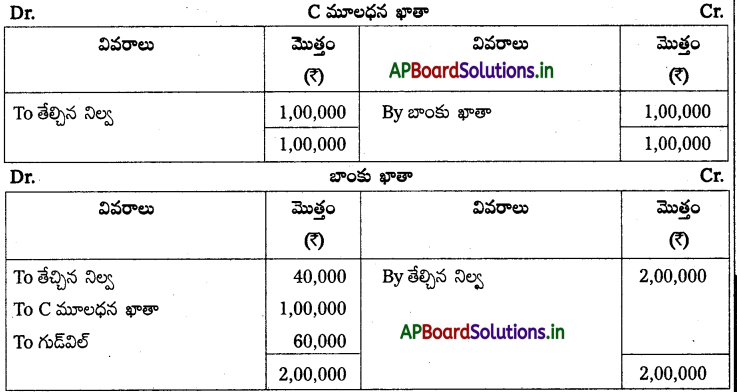

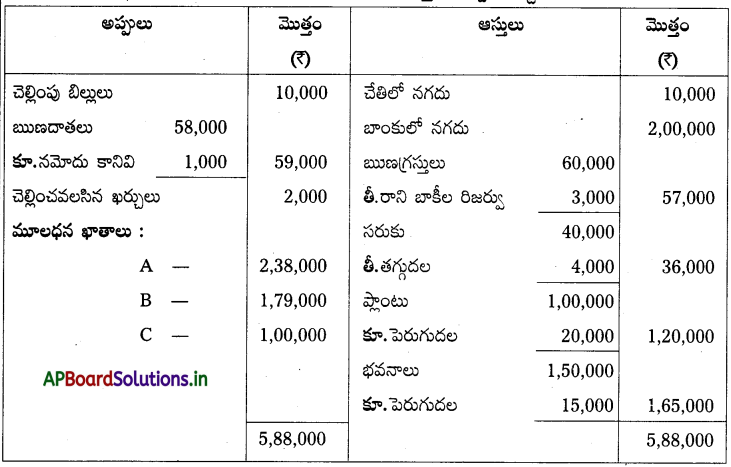

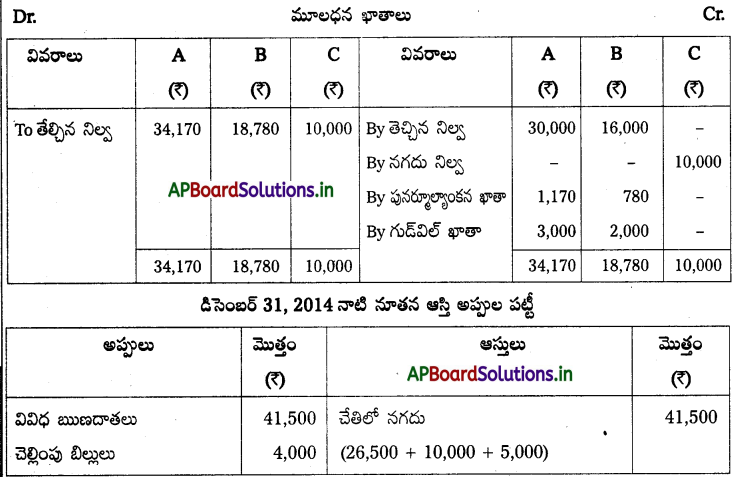

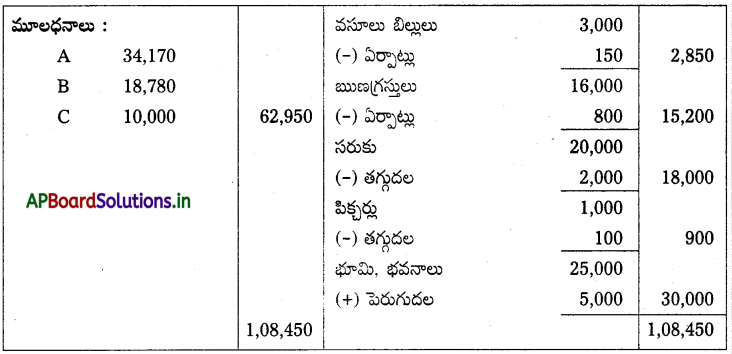

పునర్ముల్యాంకన ఖాతా, మూలధన ఖాతాలు మరియు నూతన ఆస్తి అప్పు పట్టీని తయారుచేయండి.

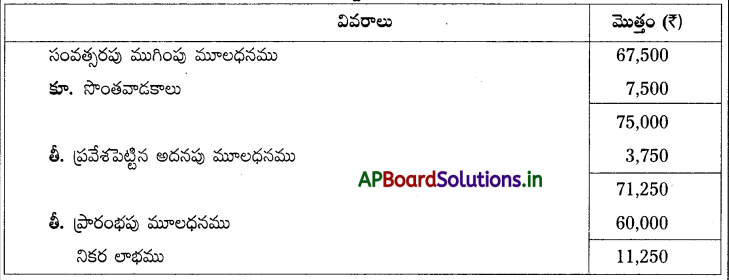

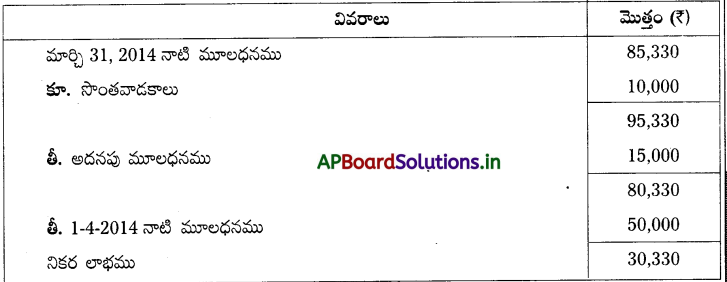

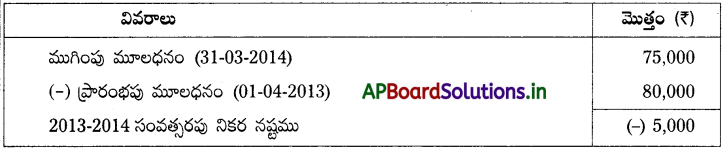

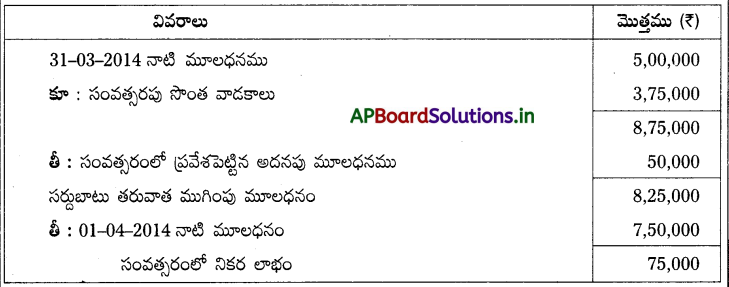

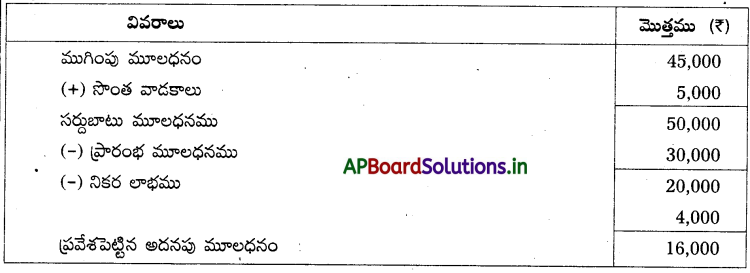

సాధన.

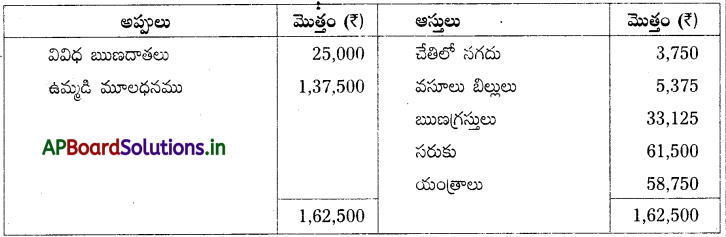

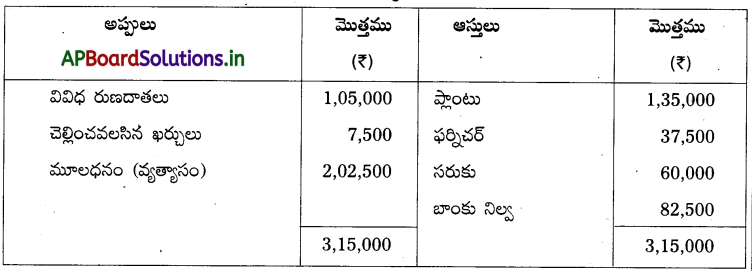

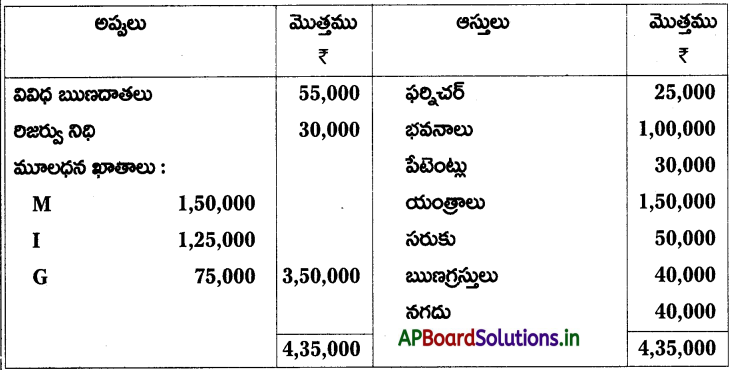

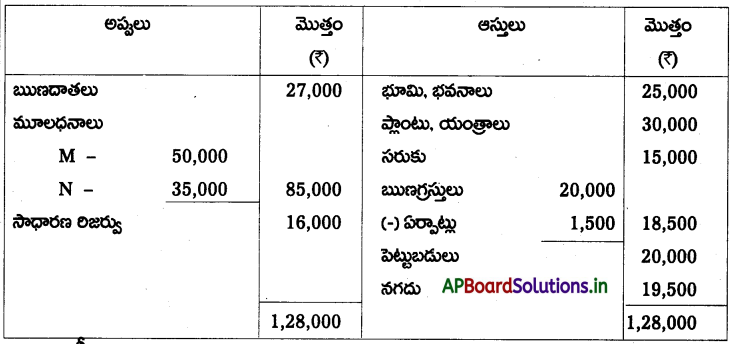

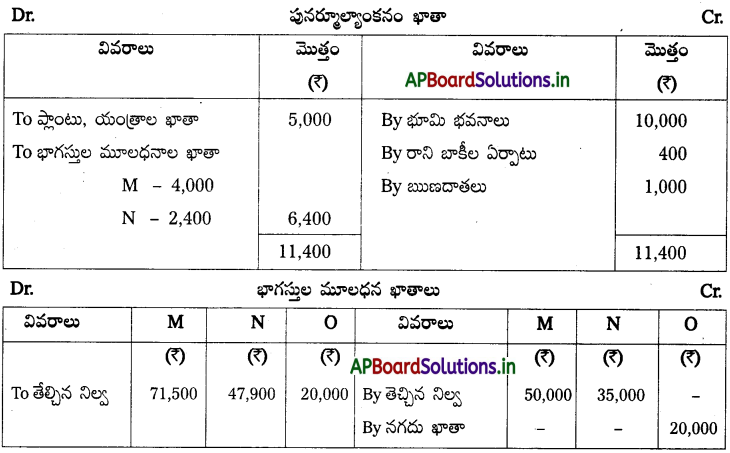

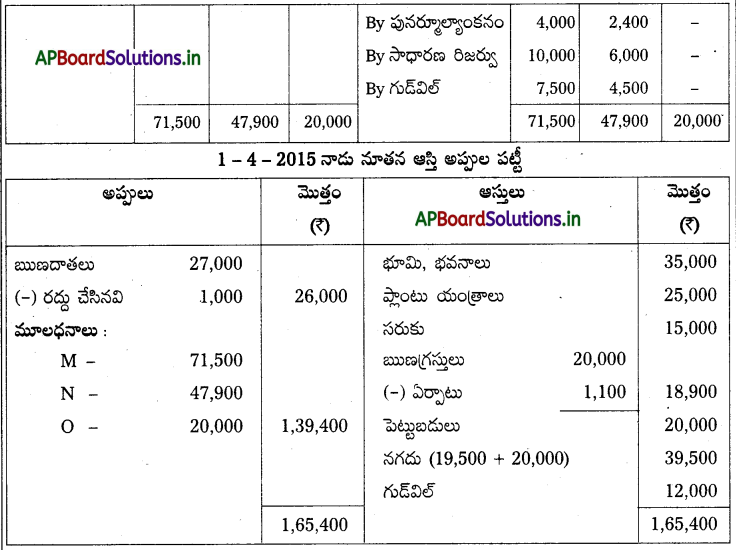

31 డిసెంబరు 2014 న A, B, C ల ఆస్తి – అప్పుల పట్టిక

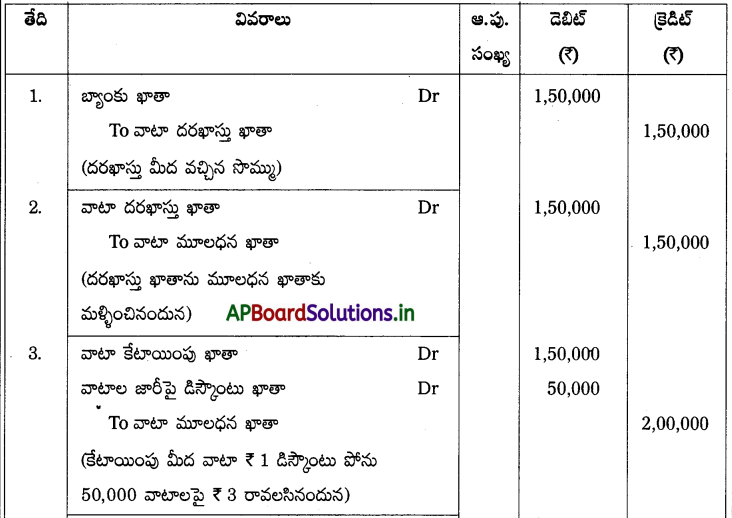

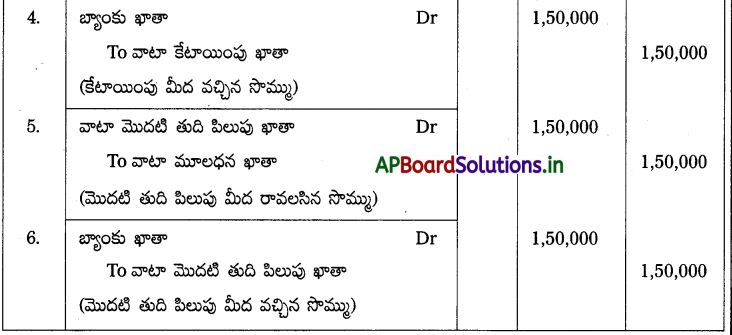

ప్రశ్న 5.

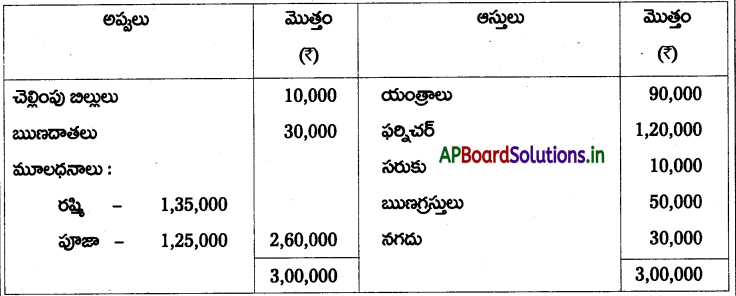

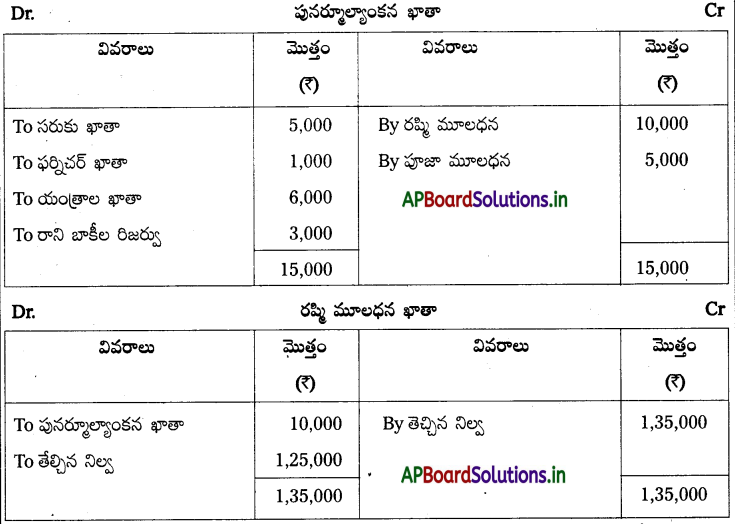

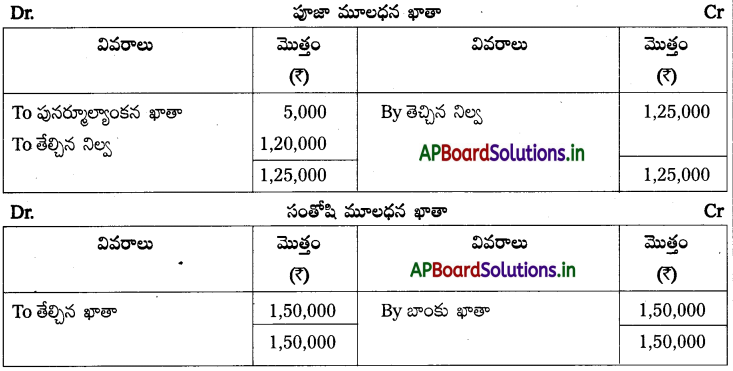

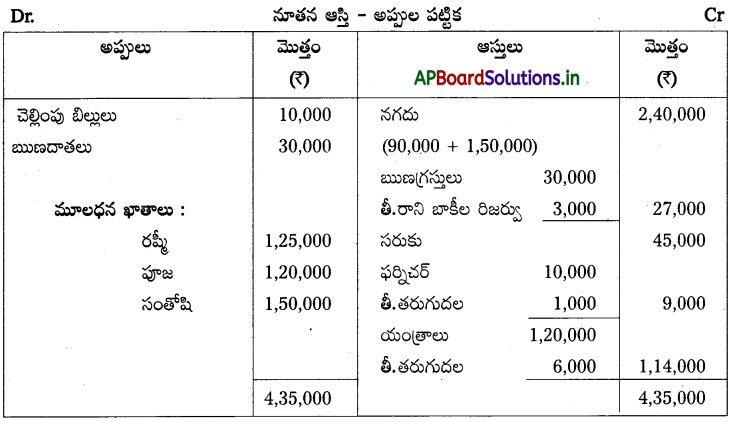

రష్మీ మరియు పూజా సంస్థలో భాగస్తులు, వారు లాభనష్టాలను 2:1 నిష్పత్తిలో పంచుకుంటున్నారు. వారు సంతోషిని భాగస్తుని చేర్చుకుంటూ 1/3 వంతు వాటాకు ₹ 1,50,000లు మూలధనంగా నిర్ణయించారు. భాగస్తుని ప్రవేశమపుడు వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

వారు నిర్ణయించినవి

a) పునర్మూల్యాంకన సరుకు విలువ ₹ 45,000.

b) ఫర్నీచర్ పై 10% మరియు యంత్రాలపై 5% తరుగుదల.

c) సంశయాత్మక బాకీల కొరకు ఋణగ్రస్తులపై ₹ 3,000 లు ఏర్పాటు.

పునర్ముల్యాంకన ఖాతా, మూలధన ఖాతాలు మరియు ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

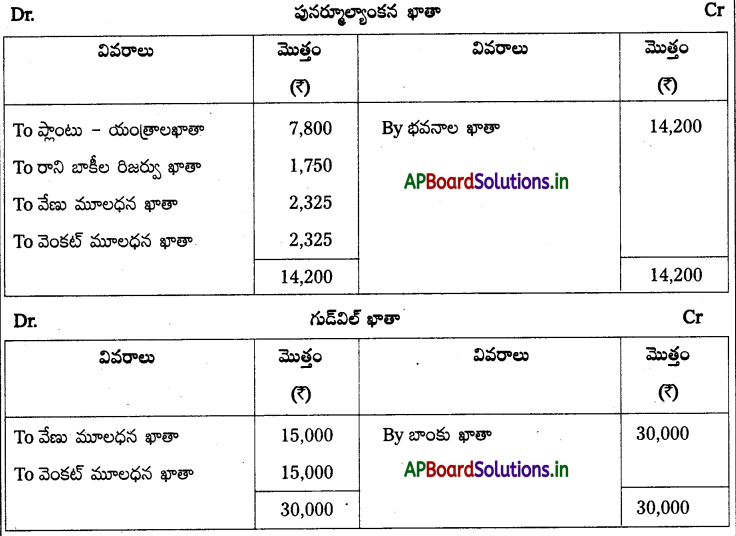

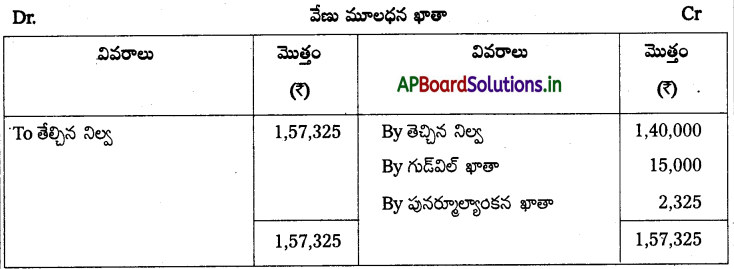

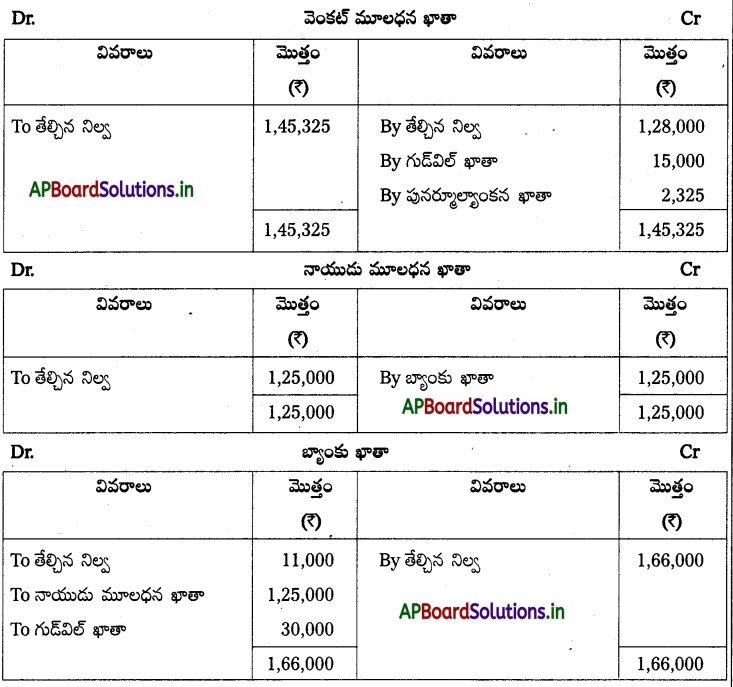

ప్రశ్న 6.

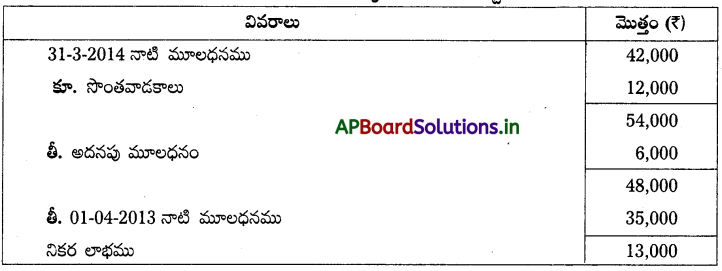

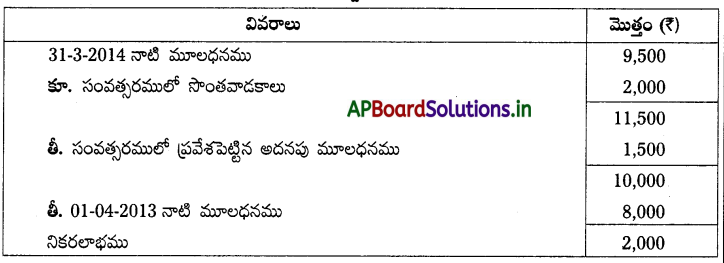

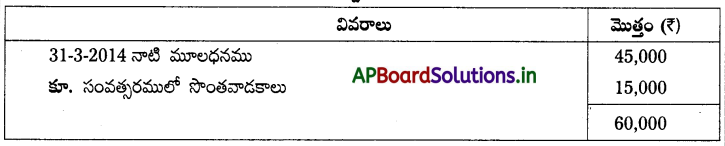

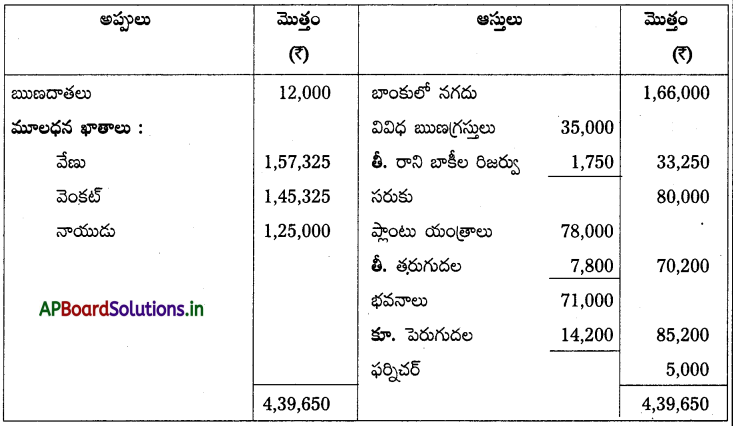

వేణు, వెంకట్లు లాభనష్టాలను సమానంగా పంచుకునే భాగస్తులు. 31-3-2014 నాడు వారి ఆస్తి అప్పుల పట్టీ.

వారు ఏప్రిల్ 1, 2014 నాడు క్రింది షరతులలో నాయుడుని భాగస్తుని చేర్చుకొనుటకు నిర్ణయించారు. అవి

a) నాయుడు భవిష్యత్ లాభాలలో 1/4వంతు వాటా కొరకు ₹ 1,25,000 లు మూలధనం చెల్లించవలెను.

b) నాయుడు ₹ 30,000 గుడ్విల్ చెల్లించవలెను.

c) ప్లాంటు, యంత్రాలపై తరుగుదల 10%.

d) భవనాలు పెరుగుదల 20%.

e) ఋణగ్రస్తులపై సంశయాత్మక బాకీల కొరకు 5% ఏర్పాటు.

సంస్థ పుస్తకాలలో అవసరమయిన ఖాతాలను తయారుచేసి, ప్రవేశము తరువాత ఉన్న ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

31-03-2014 నాటి ఆస్తి – అప్పుల పట్టిక

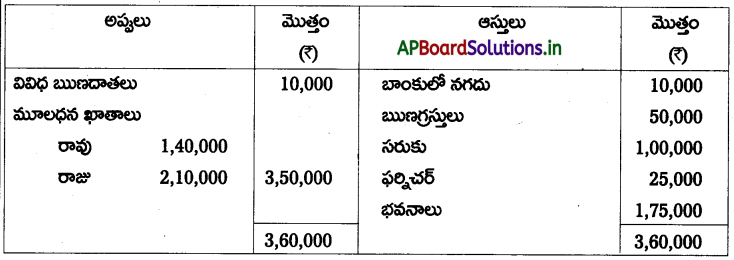

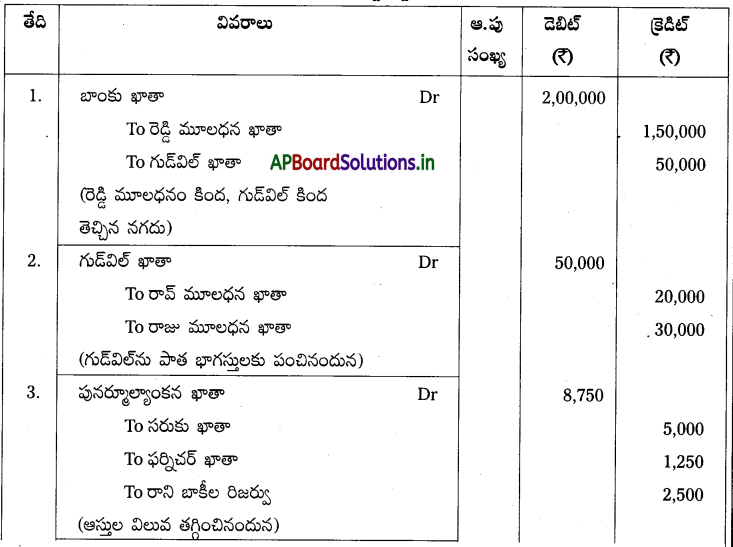

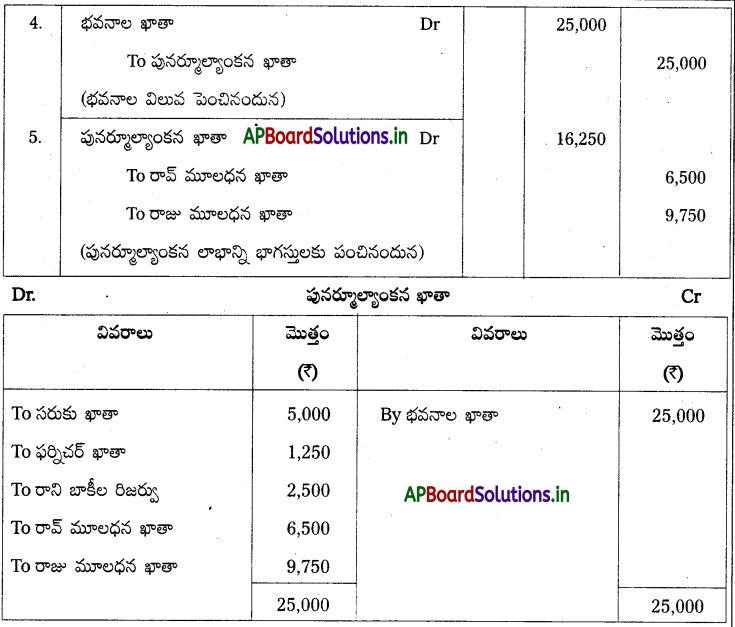

ప్రశ్న 7.

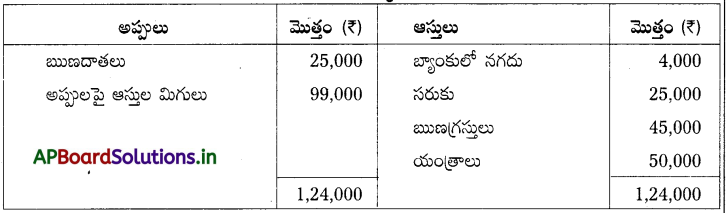

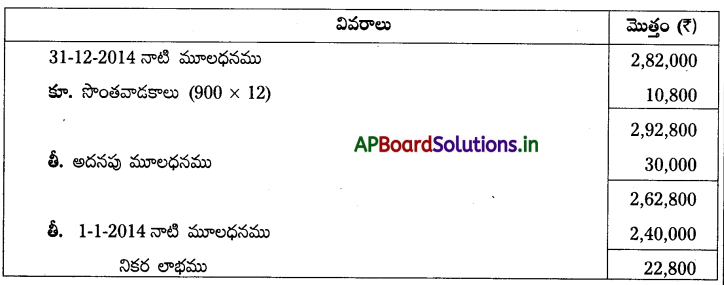

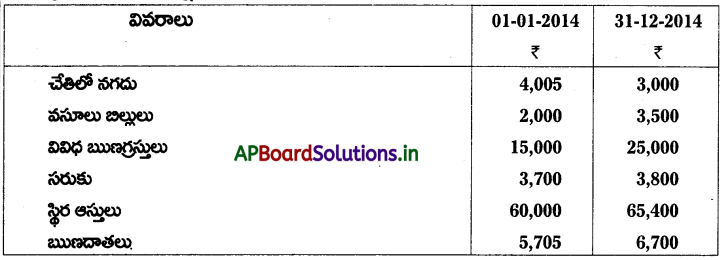

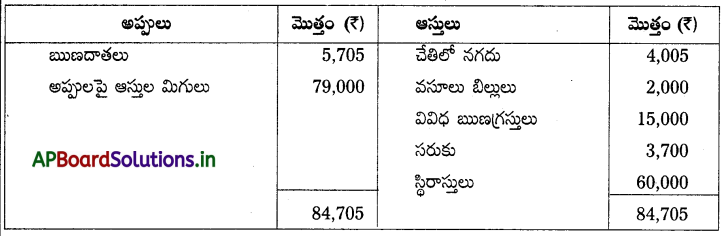

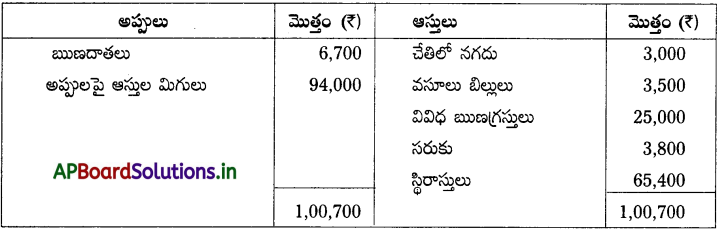

రావు, రాజులు 2 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటూ ఒక భాగస్వామ్య వ్యాపారాన్ని నిర్వహిస్తున్నారు. 31-12-2014 నాడు వారి ఆస్తి అప్పుల పట్టీ

పై తేదీన వారు క్రింది షరతులతో భవిష్యత్తు లాభాలలో 1/6 వంతు వాటా కొరకు రెడ్డిని భాగస్తునిగా చేర్చుకొన్నారు.

a) రెడ్డి తన వాటా మూలధనంగా ₹ 1,50,000 లు మరియు గుడ్వెల్గా ₹ 50,000 లు తీసుకురావలెను. గుడ్విల్ మొత్తం సంస్థలోనే ఉంటుంది.

b) సరకు మరియు ఫర్నిచర్ విలువను 5% తగ్గించాలి.

c) భవనాల విలువ ₹ 25,000 లు పెరిగినది.

d) ఋణగ్రస్తుల మీద 5% సంశయాత్మక బాకీల కొరకు ఏర్పాటు

పై సర్దుబాట్లకు అవసరమైన చిట్టాపద్దులు రాసి, కొత్త సంస్థయొక్క ప్రారంభ ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

చిట్టాపద్దులు

31-12-2014 నాటి ఆస్తి – అప్పుల పట్టిక

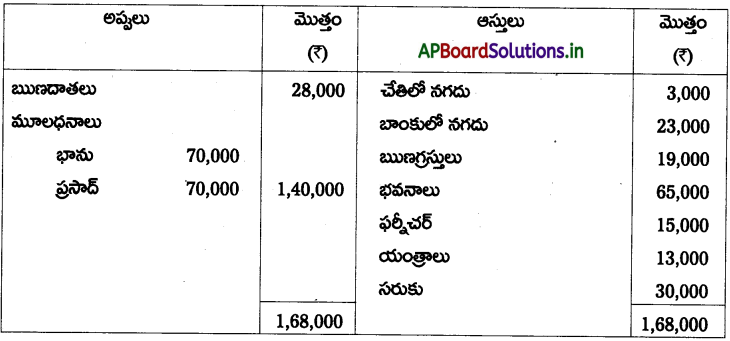

ప్రశ్న 8.

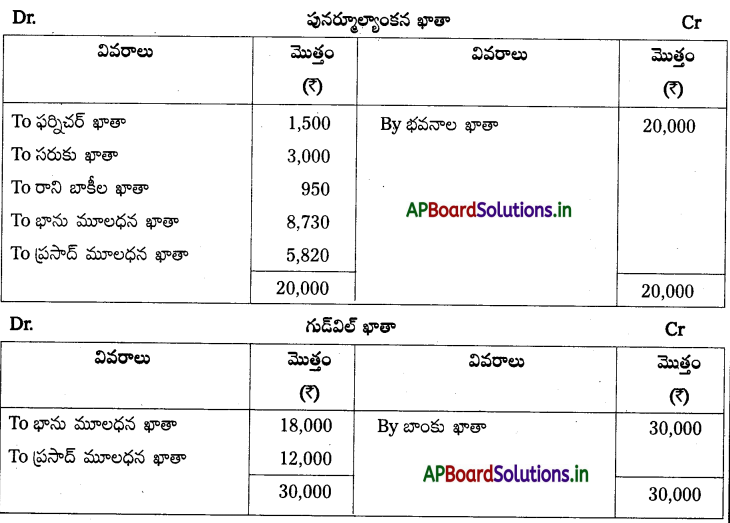

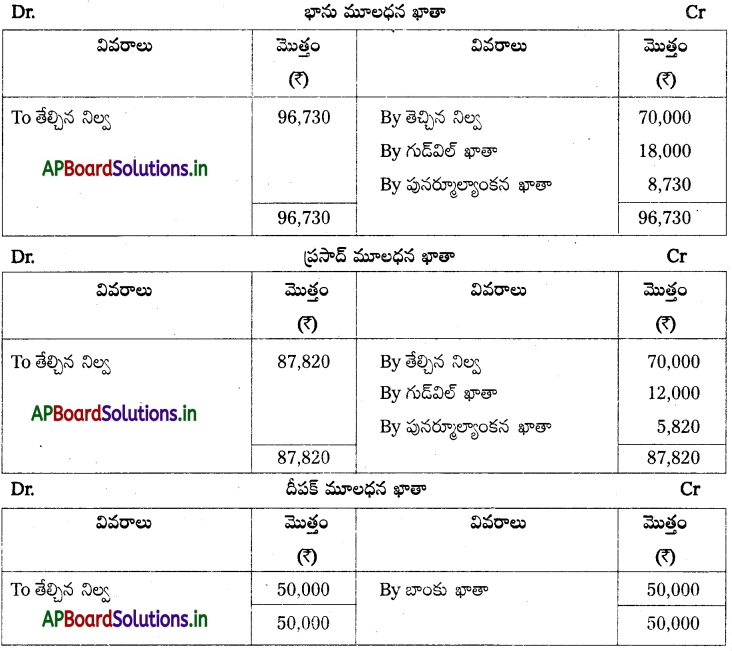

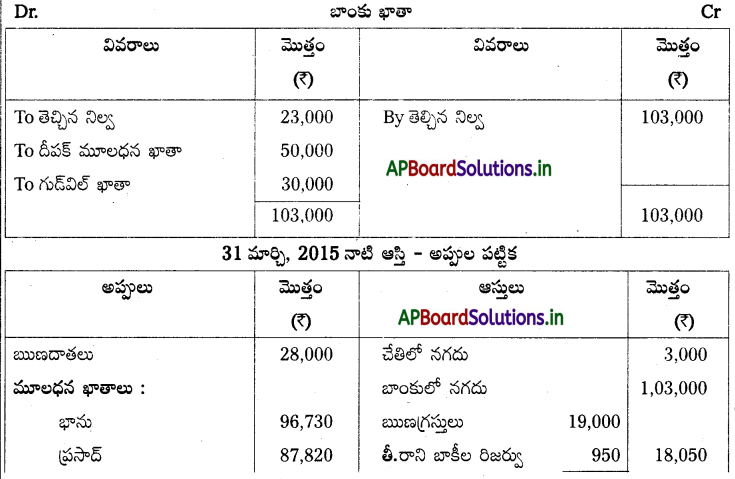

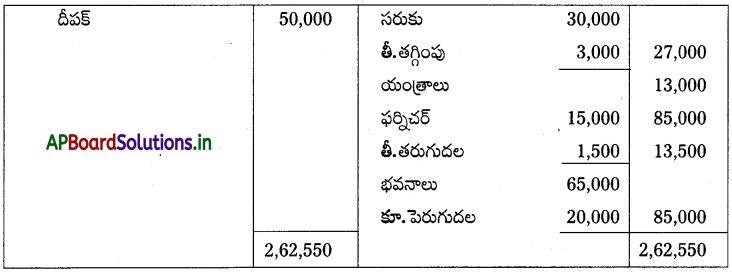

3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాను మరియు ప్రసాద్లు భాగస్తులు 31 మార్చి, 2015 నాడు ఈ విధంగా ఉంది.

పై తేదీన వారు దిగువ షరతులతో దీపకు 1/3 వంతు వాటాకు భాగస్తునిగా చేర్చుకొంటున్నారు.

a) ఫర్నిచర్ మరియు సరకును 10% తగ్గించాలి.

b) భవనాల విలువ ₹ 20,000 ల మేరకు పెరుగుతుంది.

c) 5% సంశయాత్మక బాకీల కొరకు ఏర్పాటుచేయాలి.

d) దీపక్ ₹ 50,000 ల మూలధనం మరియు 30,000 లు గుడ్విల్ను తీసుకు రావలెను. అవసరమైన ఆవర్భా ఖాతాలను తయారుచేసి, నూతన సంస్థ ఆస్తి అప్పుల పట్టీ చూపండి.

సాధన.

ప్రశ్న 9.

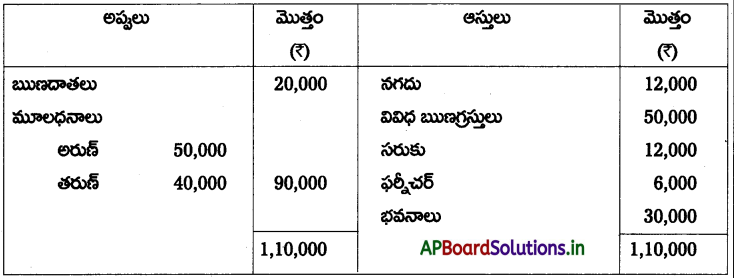

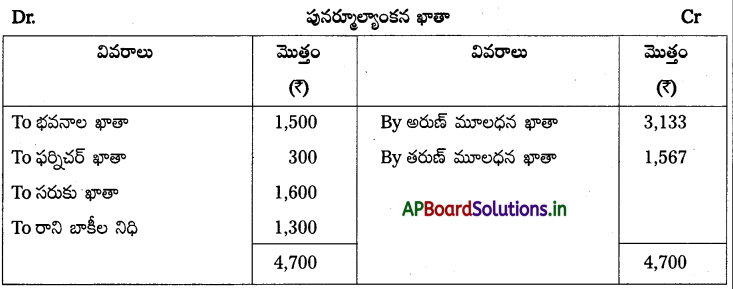

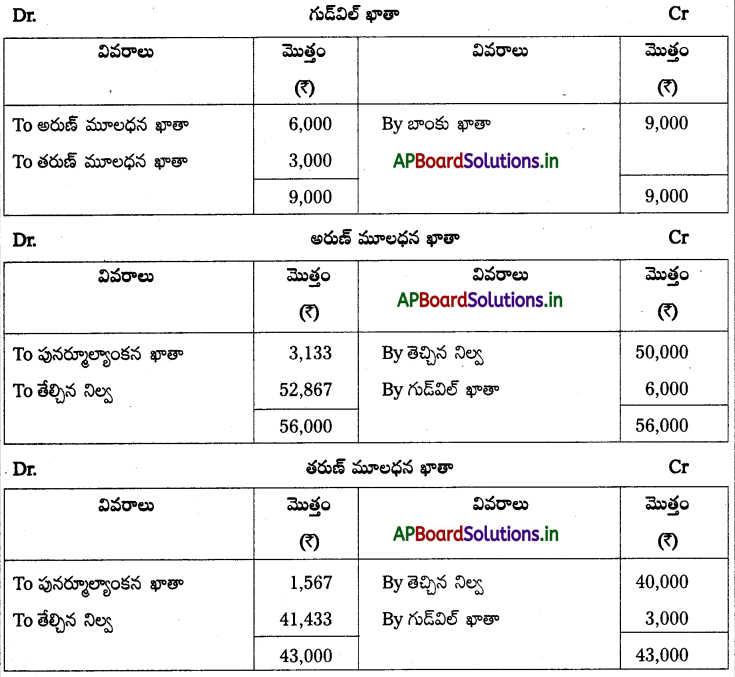

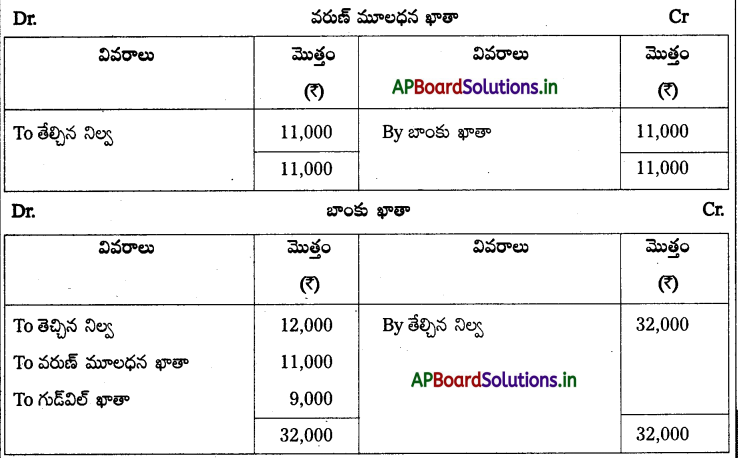

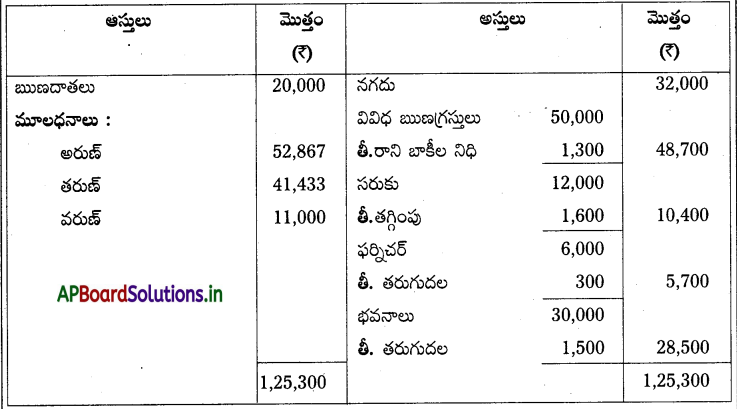

ఈ క్రింది ఆస్తి అప్పుల పట్టీ 2 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే అరుణ్ మరియు తరుణ్ కు సంబంధించినది.

వారు క్రింది షరతులలో వరుణ్ని భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించినారు.

a) వరుణ్ గుడ్వెల్గా ₹9,000 లు చెల్లించవలెను.

b) వరుణ్ 1/4 వంతు వాటాకు ₹11,000 లు చెల్లించవలెను.

c) భవనాలు మరియు ఫర్నిచర్పై తరుగుదల 5%, సరుకు విలువలో ₹1,600 లు తగ్గించాలి మరియు రానిబాకీలు విధి కొరకు ₹1,300 లు ఏర్పాటు చేయాలి.

అవసరమయిన ఆవర్జా ఖాతాలను మరియు ప్రవేశము తరువాత ఉన్న ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

ఆస్తి – అప్పుల పట్టీక

ప్రశ్న 10.

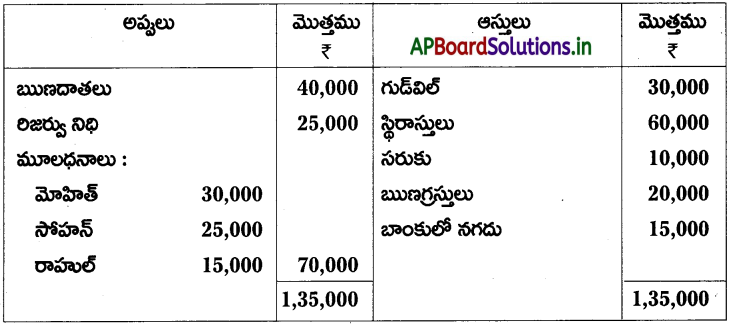

A, B లు లాభనష్టాలను 2 : 1. నిష్పత్తిలో పంచుకొంటున్న భాగస్తులు. C లాభాలలో 1/4 వంతు వాటాతో భాగస్తునిగా చేరుతున్నాడు. అందుకు అతడు ₹30,000 ల మూలధనంను సమకూర్చవలె. మరియు ఇతని మూలధనం ఆధారంగా A, B ల మూలధనాలను లాభనష్టాల నిష్పత్తికి అనుగుణంగా సర్దుబాటు చేయవలెను. C ప్రవేశానికి ముందు A, B ల ఆస్తి అప్పుల పట్టీ 31 మార్చి 2014 నాడు క్రింది విధంగా ఉంది.

వారు అంగీకరించిన ఇతర షరతులు ఈ విధంగా ఉంది.

1. C అతని వాటా గుడ్విల్ కింద ₹12,000 లు తీసుకురావాలి.

2. భవనాలను ₹45,000 లుగా మరియు యంత్రాలను ₹23,000 లుగా విలువ కట్టారు.

3. రానిబాకీల విధి కొరకు ఋణగ్రస్తుల మీద 6% ఏర్పాటు చేయాలి.

4. A, B ల మూలధనాలను సర్దుబాటు చేయాలి.

అవసరమయి చిట్టాపద్దులు, ఆవర్జా ఖాతాలను చూపి C ప్రవేశము తరువాత ఉన్న ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

చిట్టాపద్దులు

31-03-2014 నాటి A, B, Cఆస్తి – అప్పుల పట్టిక

ప్రశ్న 11.

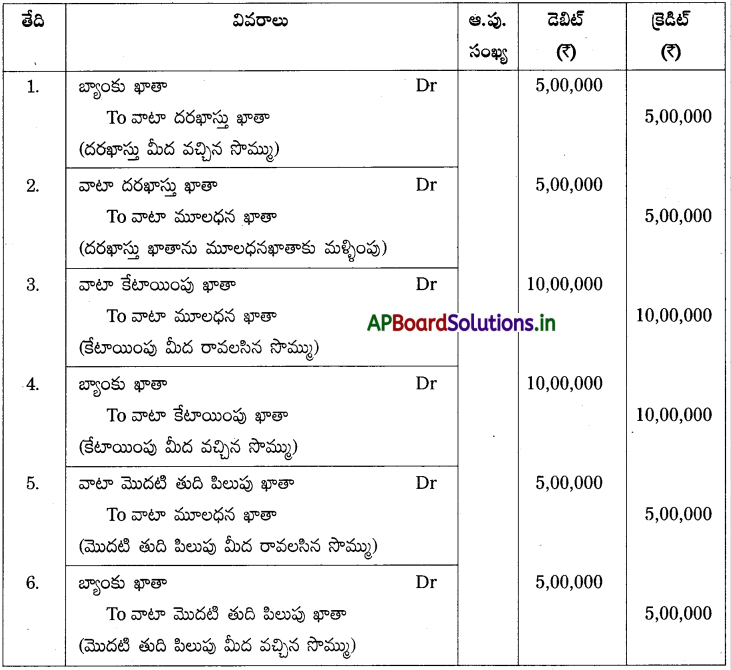

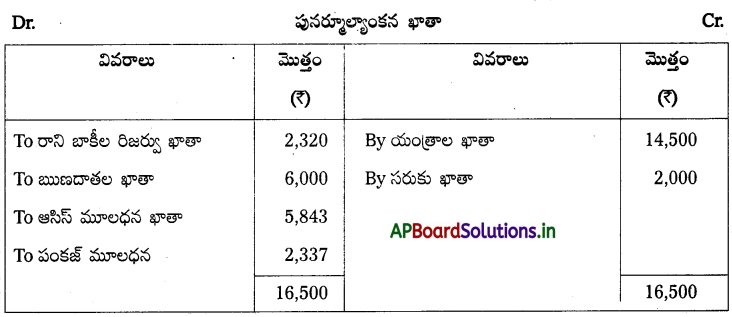

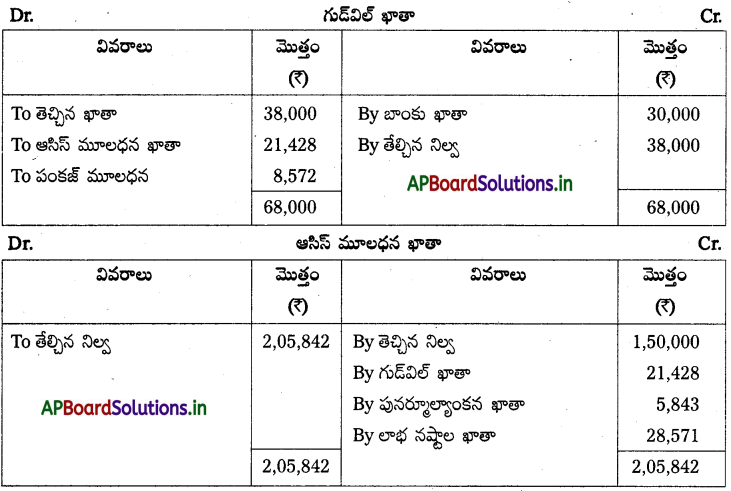

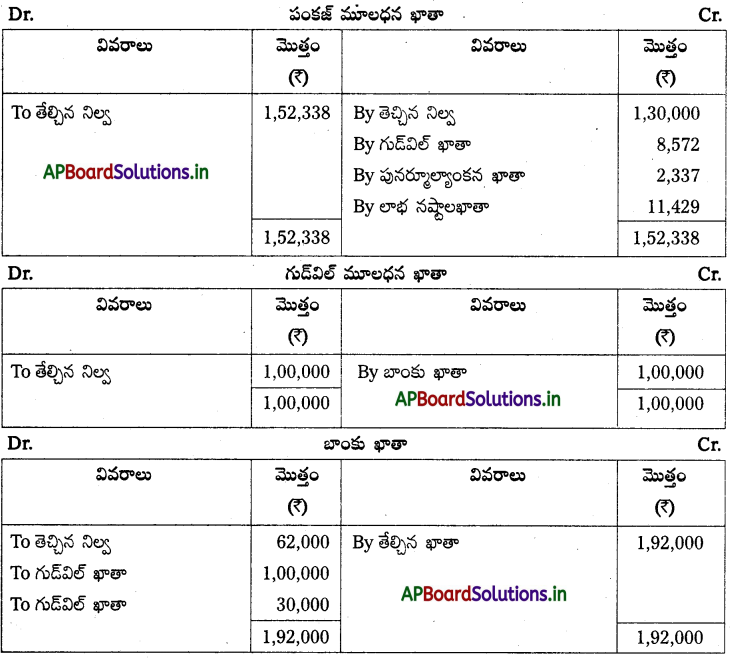

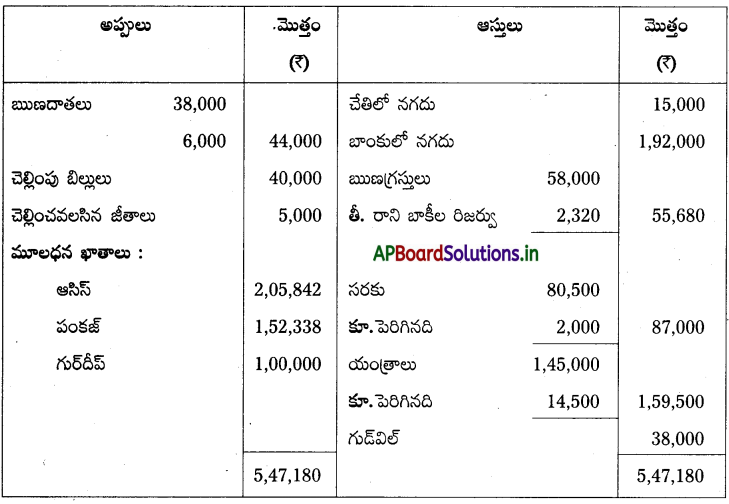

ఆసిస్, పంకజ్ లు 5 : 2 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు 31 మార్చి 2015 న వారి ఆస్తి అప్పుల పట్టీ

31 మార్చి 2015 నాడు వారు క్రింది షరతులతో గురుదీప్ని భాగస్తుని చేర్చుకొన్నారు.

a) అంగీకరించిన నూతన

లాభనష్టాల నిష్పత్తి 3 : 2 :1.

b) అతను ₹ 1,00,000 లు మూలధనంగా మరియు ₹30,000 గుడ్విల్ తీసుకురావలెను.

c) యంత్రాల విలువ 10% పెంచాలి.

d) సరుకును ₹ 87,000 లుగా విలువకట్టారు.

e) పుస్తకాలలో చూపని ఋణదాతల విలువ ₹ 6,000 లు

f) సంశయాత్మక బాకీల కొరకు, ఋణగ్రస్తులపై 4% ఏర్పాటు చేయాలి.

పునర్మూల్యాంకన ఖాతా, మూలధన ఖాతాలు, బాంకు ఖాతా మరియు గురుదీప్ ప్రవేశం తరువాత ఉన్న ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

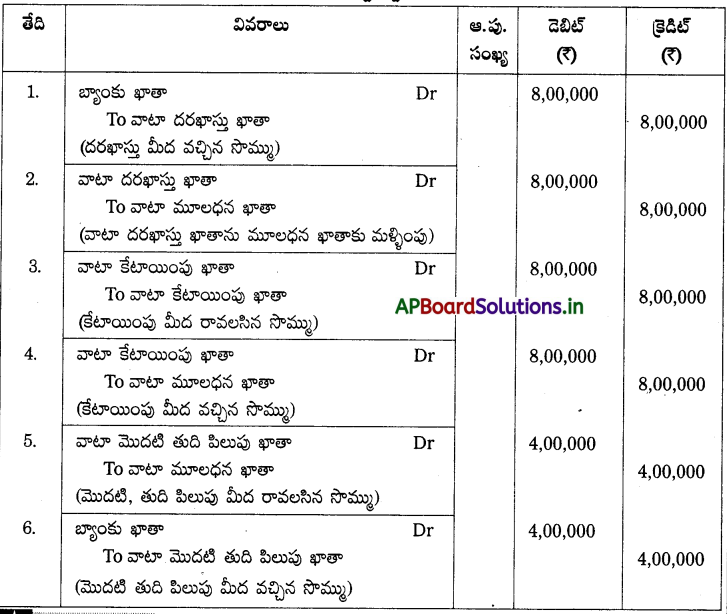

సాధన.

31 మార్చి 2015 నాటి ఆస్తి – అప్పుల పట్టిక

ప్రశ్న 12.

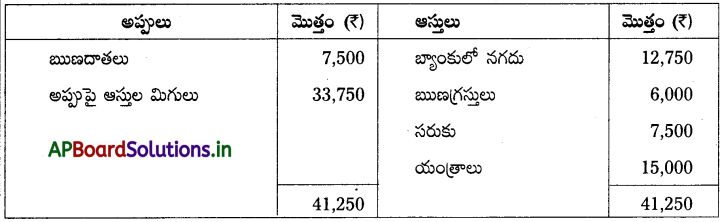

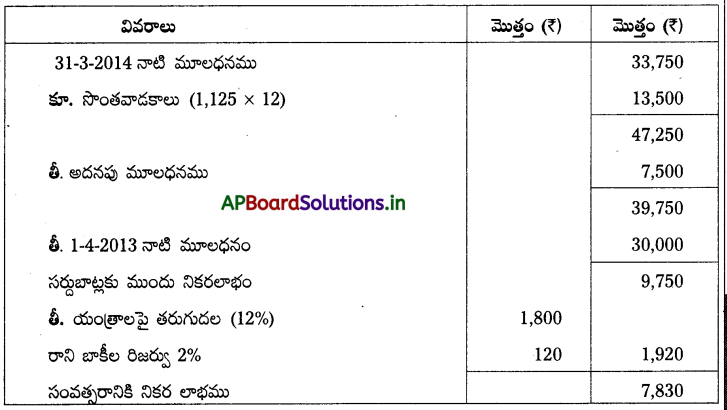

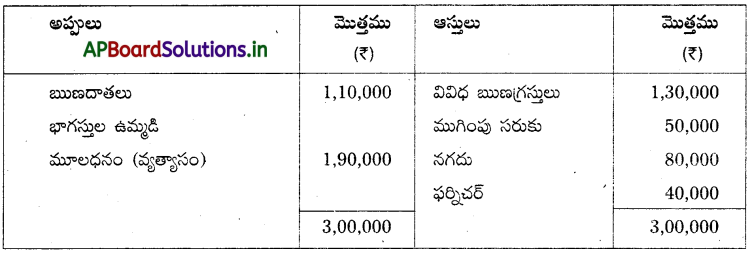

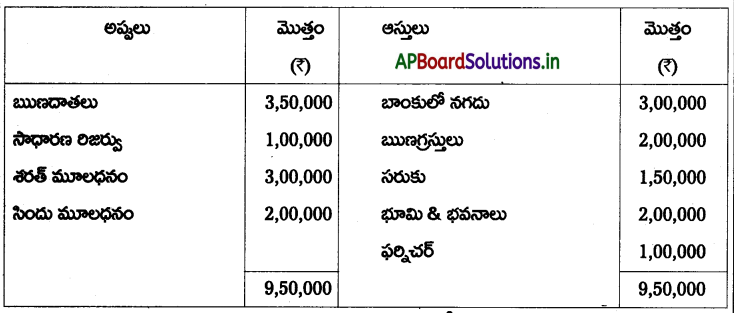

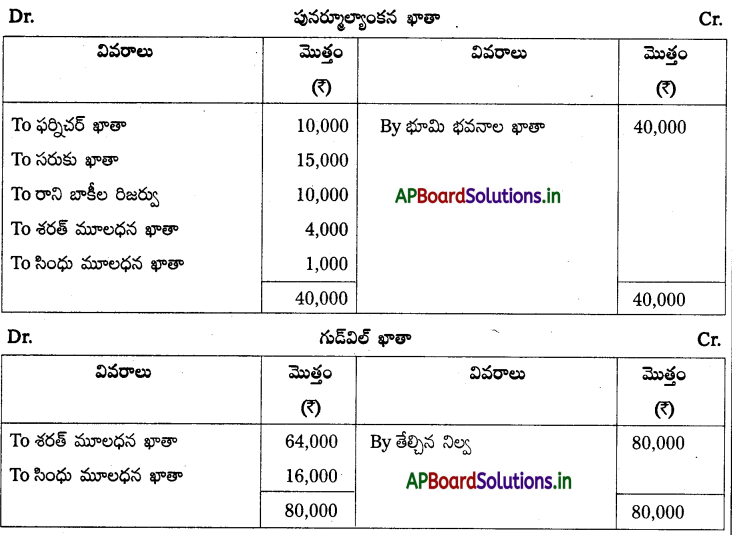

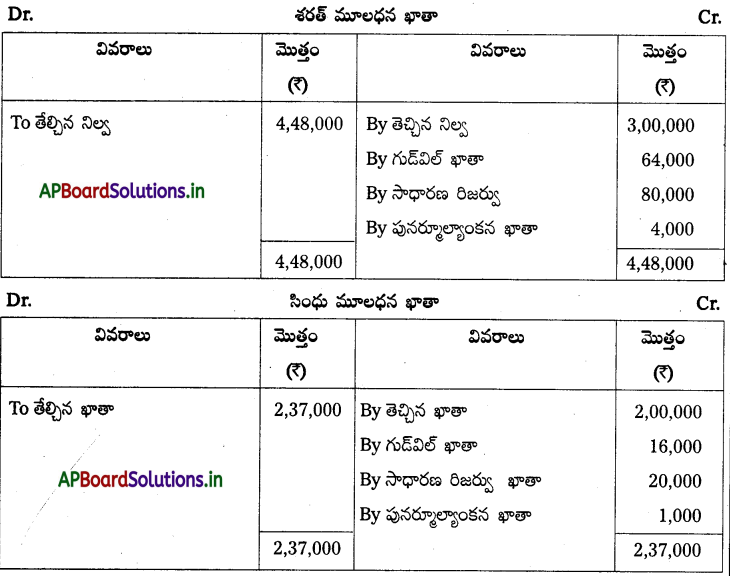

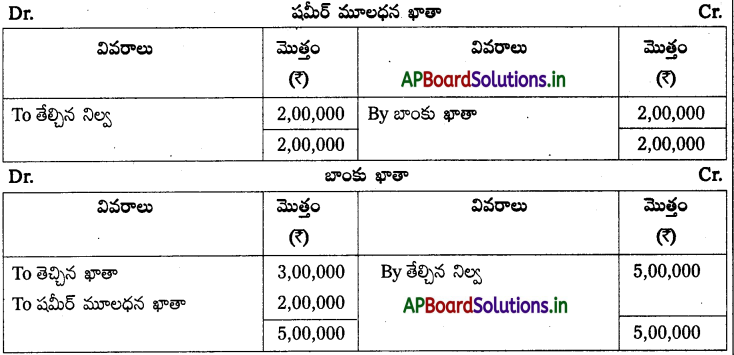

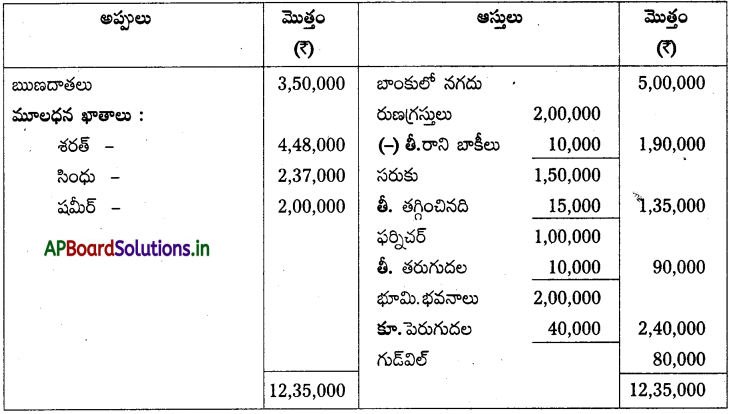

31.12.2014 నాడు శరత్, సిందూల ఆస్తి అప్పుల పట్టీ ఈవిధంగా ఉంది, వారు లాభనష్టాలను 4 : 1 నిష్పత్తిలో పంచుకొంటున్నారు.

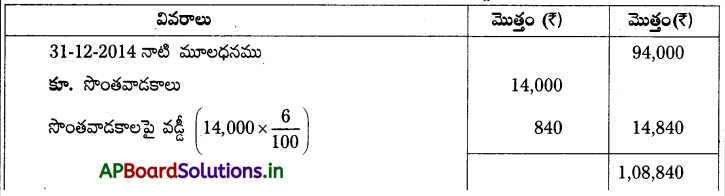

క్రింది షరతులలో షమీర్ని భాగస్తుని చేర్చుకొనుటకు వారు అంగీకరించారు.

a) షమీర్ లాభాలలో 1/5 వంతు వాటా కొరకు ₹ 2,00,000 మూలధనం సమకూర్చాలి.

b) ఫర్నిచర్ మరియు సరుకు విలువను 10% తగ్గించి మరియు రాని బాకీల కొరకు 5% ఏర్పాటు చేయాలి.

c) భూమి, భవనాల విలువను 20% పెంచాలి.

d) సంస్థ గుడ్విల్ను ₹ 80,000 విలువ కట్టారు.

అవసరమైన ఆవర్జా ఖాతాలను మరియు నూతన సంస్థ ఆస్తి, అప్పుల పట్టీని తయారుచేయండి.

సాధన.

31.12. 2014 నాటి ఆస్తి – అప్పుల పట్టిక

ప్రశ్న 13.

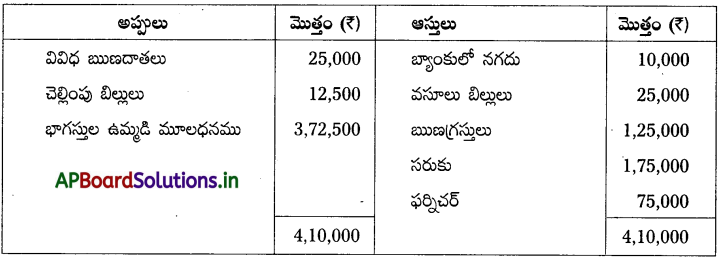

క్రింది ఇచ్చిన ఆస్తి అప్పుల పట్టీ 31.12.2014 నాటి A, B, లకు సంబంధించినది. A, B ల లాభనష్టాల నిష్పత్తి 2:1.

పై ఆస్తి అప్పుల పట్టీ తేదీనాడు క్రింది షరతులలో C ని భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించారు.

a) C లాభాలలో 1/4 వంతు వాటా కొరకు మూలధనం ₹ 1,00,000 మరియు గుడ్విల్ ₹ 60,000 లు

తీసుకురావలెను.

b) ప్లాంటు విలువ ₹1,20,000 లకు పెరుగుతుంది మరియు భవనాల విలువ 10% పెంచాలి.

c) సరుకును ₹ 4,000 లు అధిక విలువకు చూపినట్లు కనుగొన్నారు.

d) సంశయ్యాక బాకీల కొరత ఏర్పాటు 5%

e) ఋణదాతలలో నమోదుకాని విలువ ₹1,000 లు అవసరమయిన చిట్టాపద్దులు, ఖాతాలను తయారుచేసి, C ప్రవేశము తరువాత ఉన్న ఆస్తి, ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

31.12. 2014 న A, B, C ల ఆస్తి – అప్పుల పట్టి

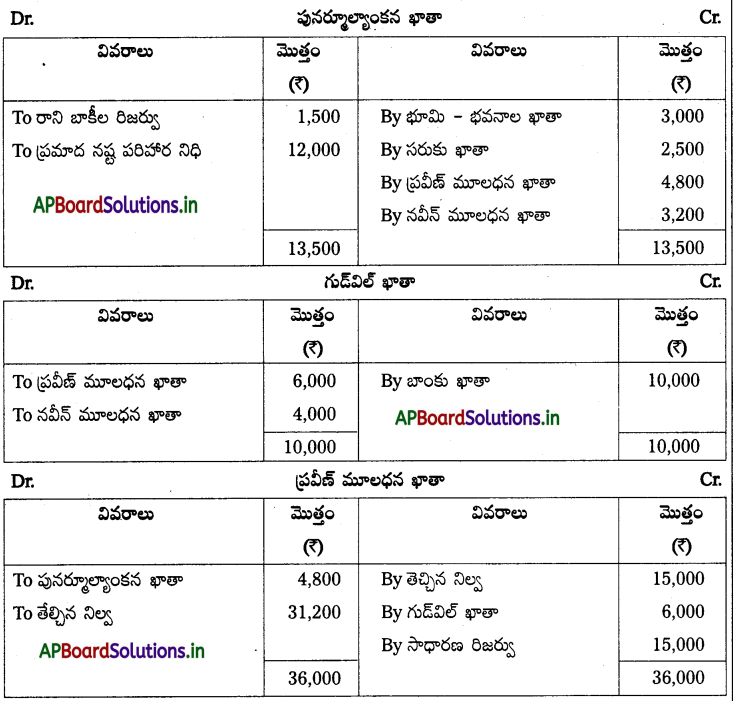

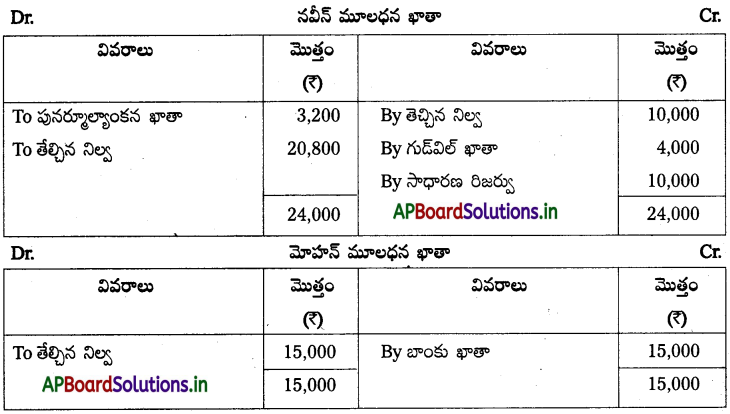

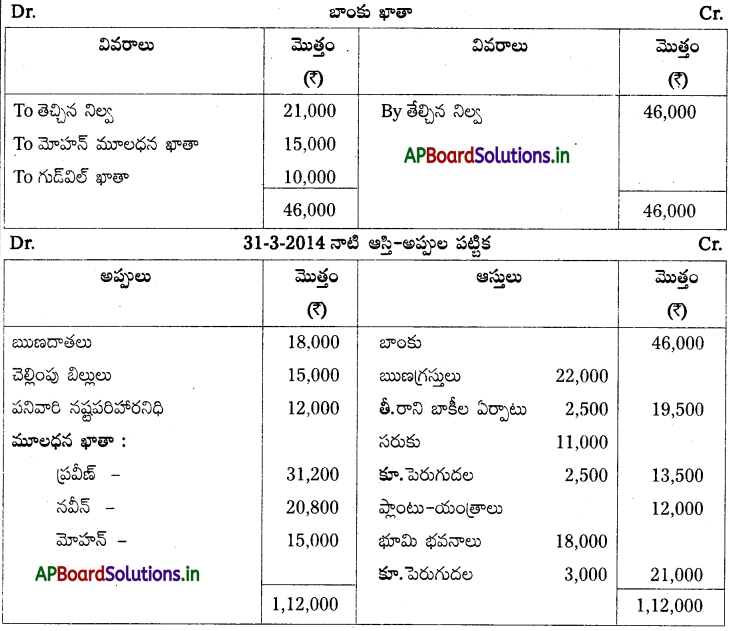

ప్రశ్న 14.

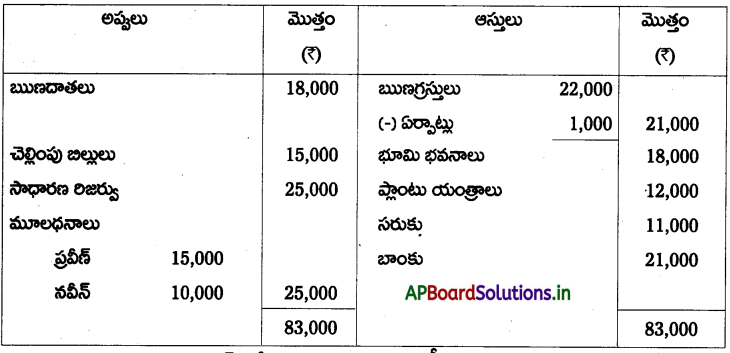

ప్రవీణ్, నవీన్ లు 3 : 2 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు, 31 మార్చి 2014 నాడు వారి ఆస్తి అప్పుల పట్టీ.

1/6 వంతు వాటాకు మోహన్ ప్రవేశం సందర్భంగా వారు అంగీకరించిన

a) ఋణగ్రస్తుల మీద ఏర్పాటును ₹ 1,500 లకు పెంచాలి.

b) భూమి భవనాలను ₹21,000 లుగా విలువ కట్టారు.

c) సరుకు విలువను ₹2,500 చే పెంచాలి.

d) పనివారి నష్టపరిహార నిధి ₹12,000 లుగా నిర్ణయించారు.

e) మోహన్ ₹ 10,000 లు గుడ్విల్ మరియు ₹15,000లు మూలధనం సమకూర్చాలి. పునర్మూల్యాంకన ఖాతా, మూలధన ఖాతాలు మరియు నూతన ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

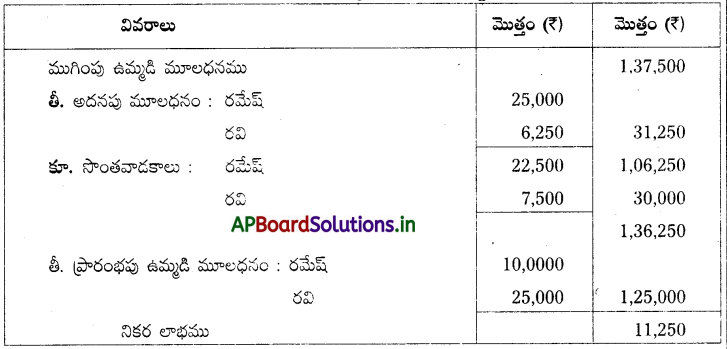

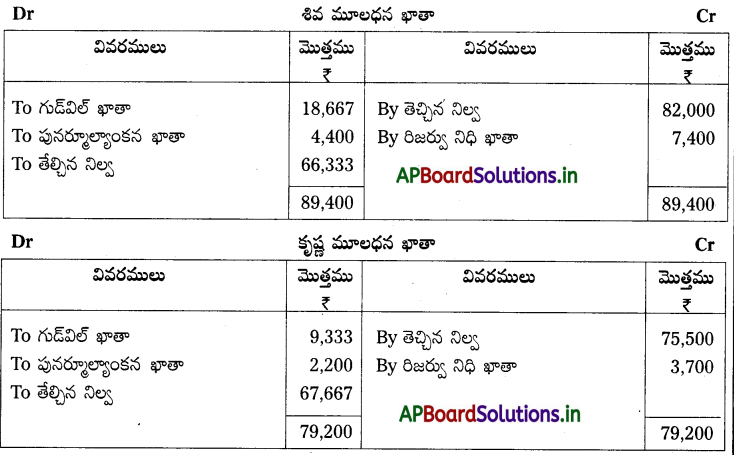

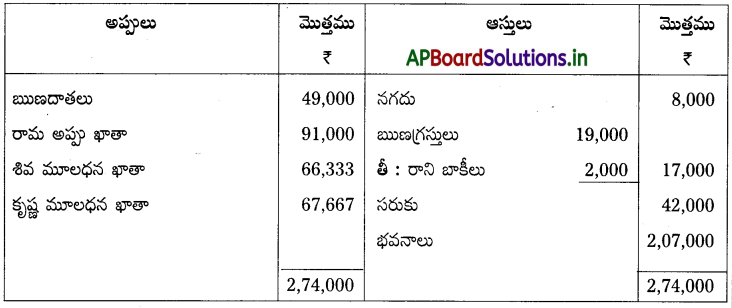

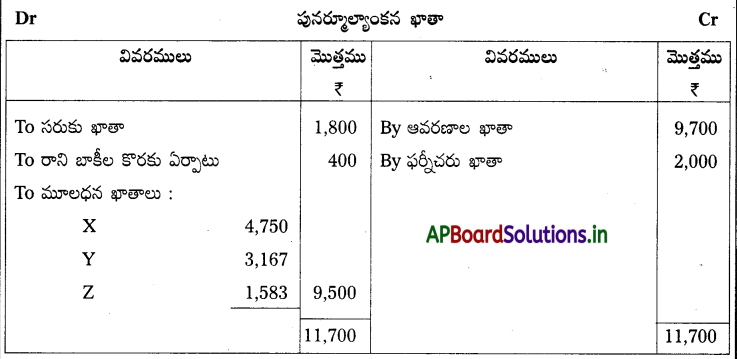

ప్రశ్న 15.

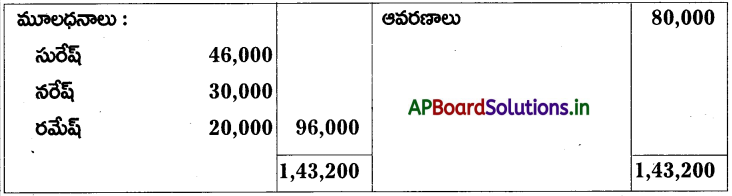

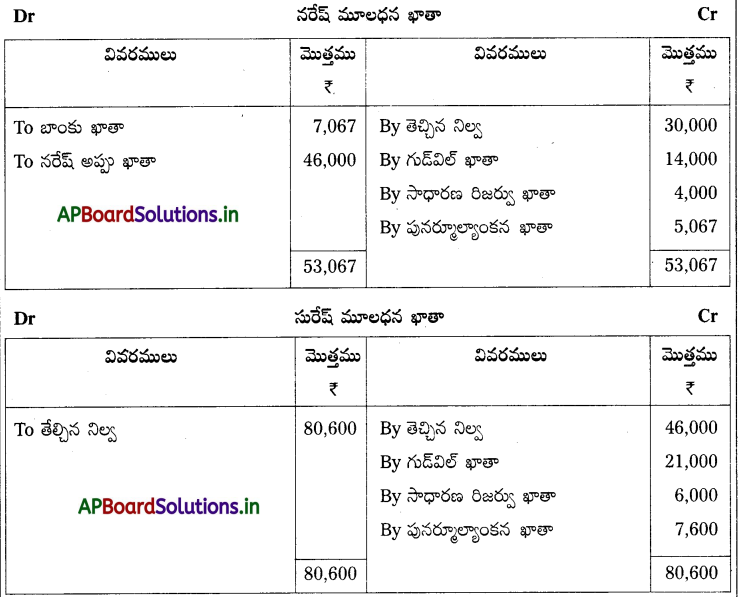

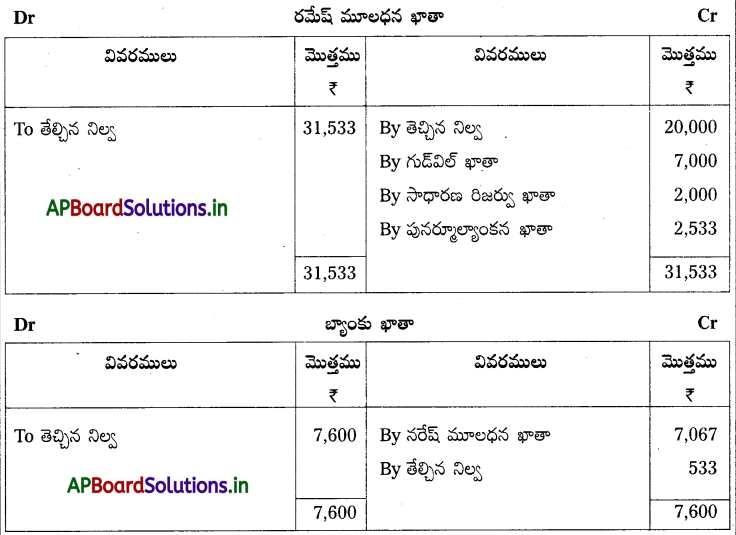

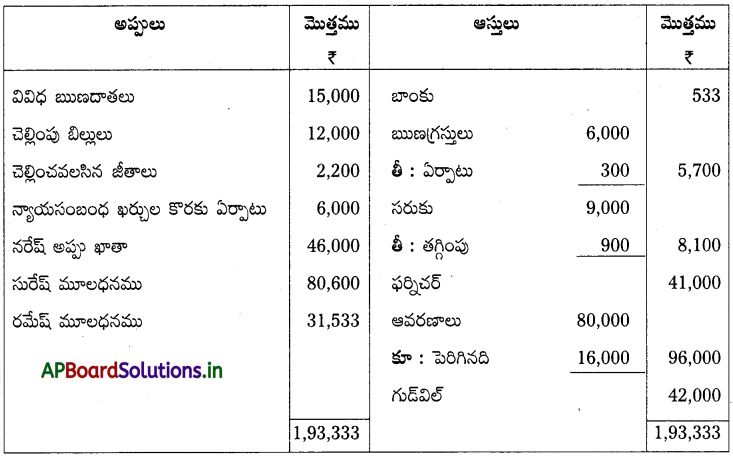

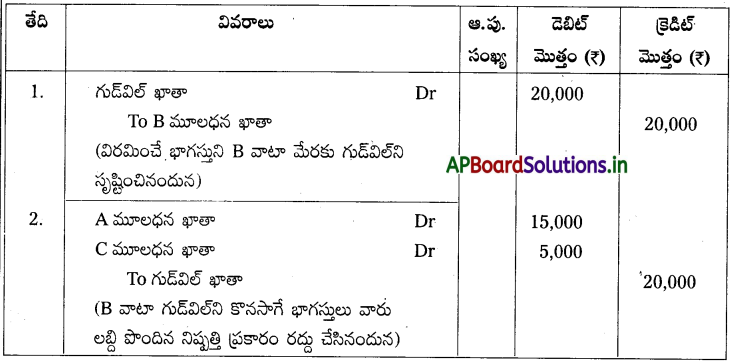

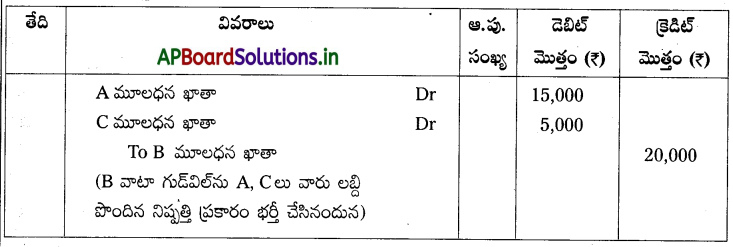

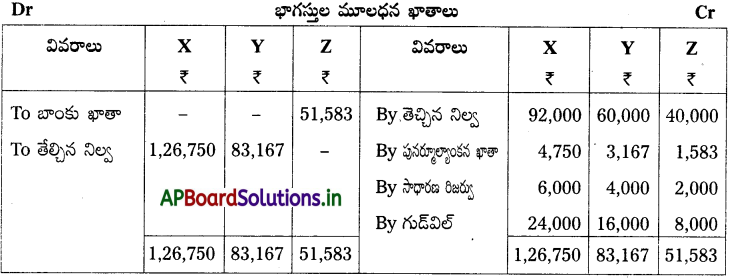

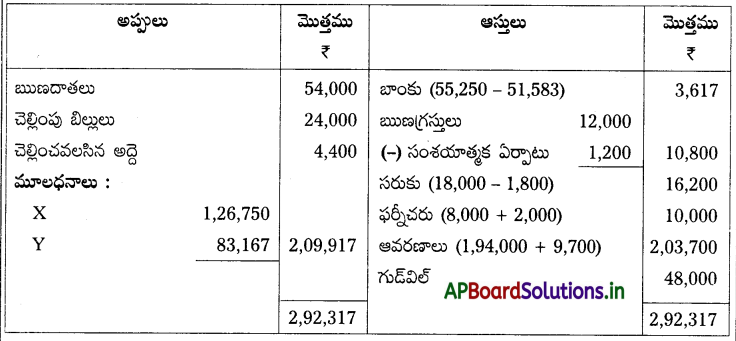

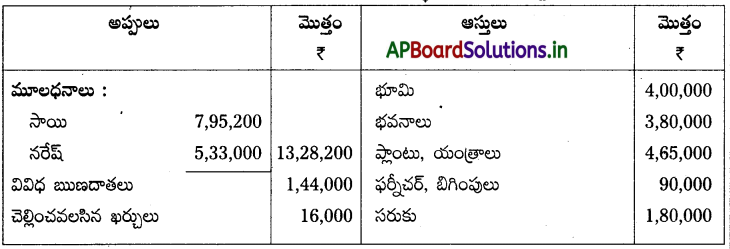

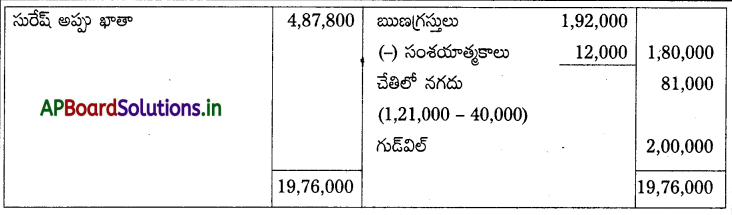

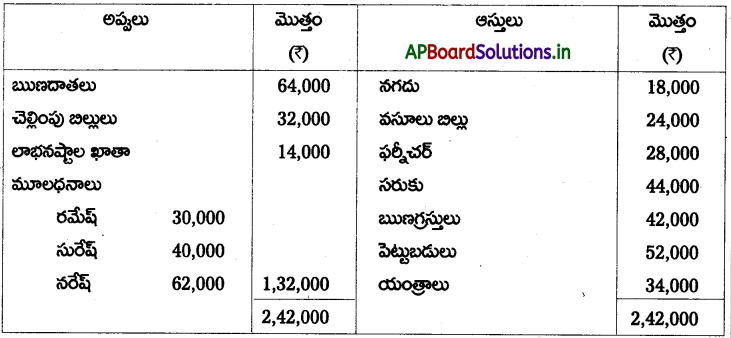

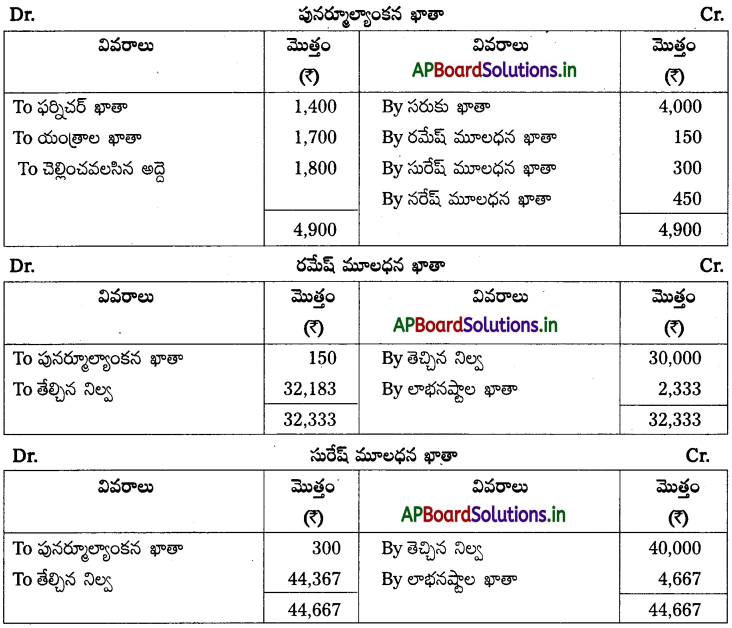

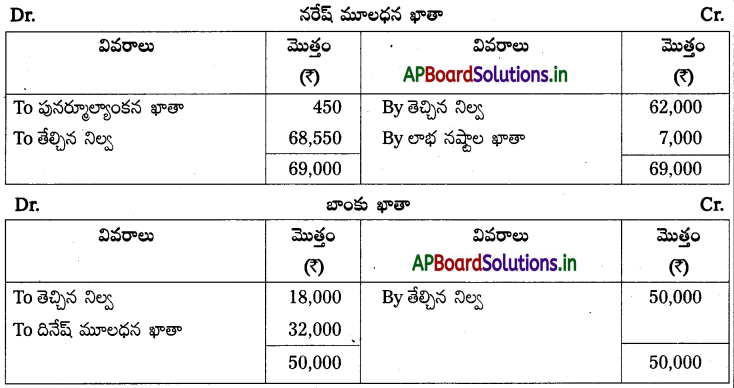

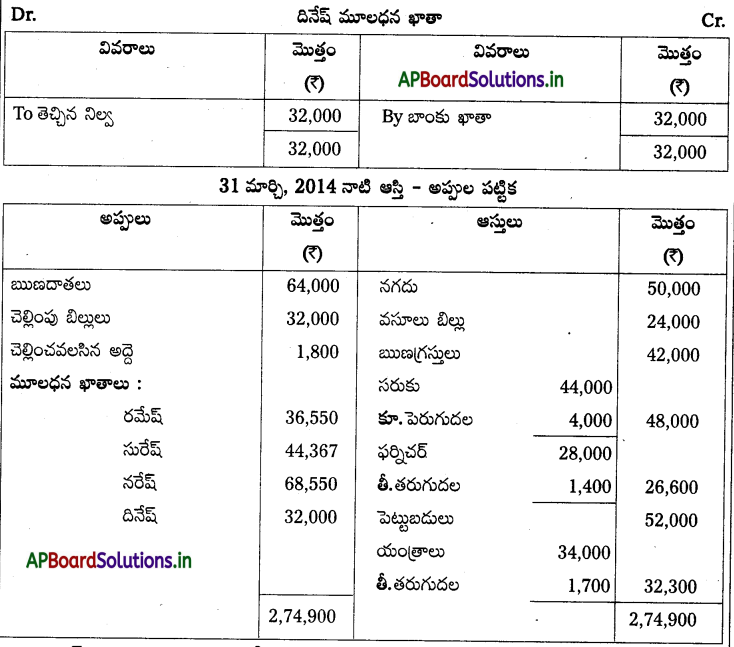

రమేష్, సురేష్, నరేష్ లు లాభనష్టాలను 1 : 2 : 3 నిష్పత్తిలో పంచుకొంటున్న భాగస్తులు.

31 మార్చి 2014 నాటి వారి ఆస్తి అప్పుల పట్టీ

దిగువ షరతులలో దినేషన్ను భాగస్తునిగా చేర్చుకుంటున్నారు.

a) ఫర్నిచర్ మరియు యంత్రాలను 5% తగ్గించారు.

b) సరుకు పునర్ముల్యాంకన విలువ ₹48,000.

c) చెల్లించవలసిన అద్దె మొత్తము ₹1,800

d) దినేష్ 1/6 వంతు వాటాకు ₹32,000 ల మూలధనం సమకూర్చాలి.

పునర్మూల్యాంకన ఖాతా, మూలధన ఖాతాలు మరియు నూతన ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

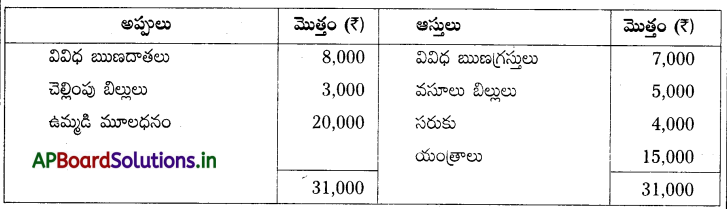

సాధన.

ప్రశ్న 16.

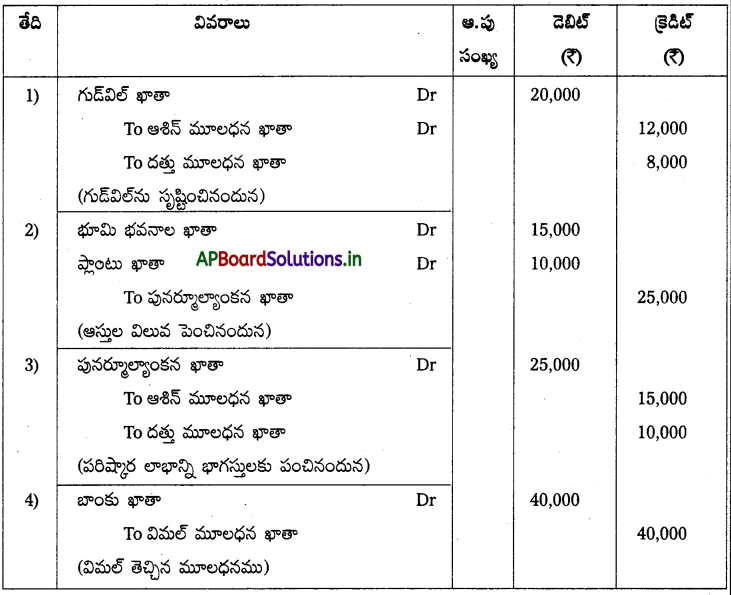

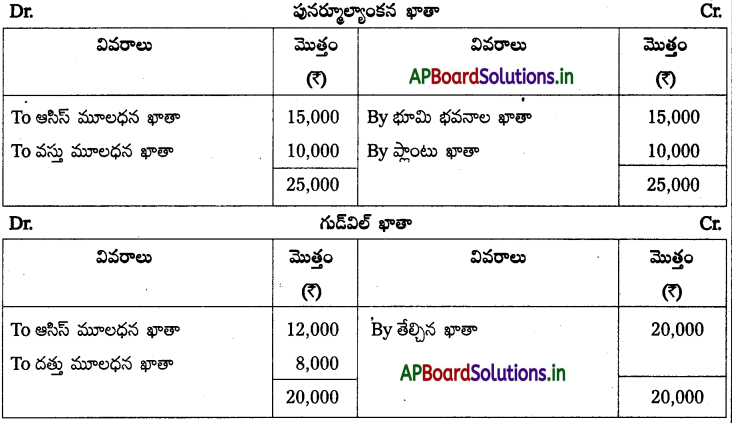

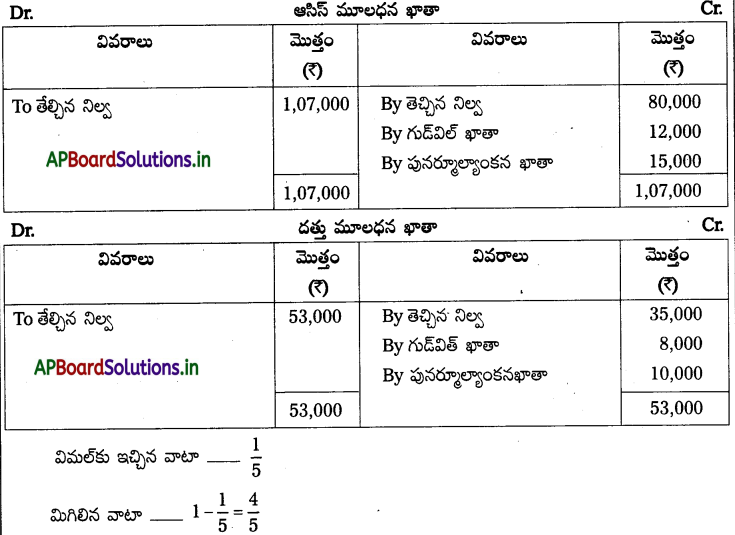

ఆసిస్, దత్తులు 3 : 2 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. జనవరి 1, 2014 నాడు వారు విమల్ను 1/5 వంతు లాభాలలో వాటాకు భాగస్తునిగా చేర్చుకొన్నారు. జనవరి 1, 2014 నాడు ఆసిస్, దత్తుల ఆస్తి అప్పుల పట్టీ

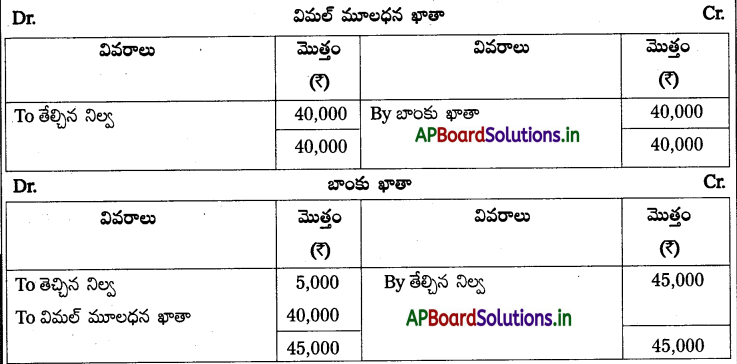

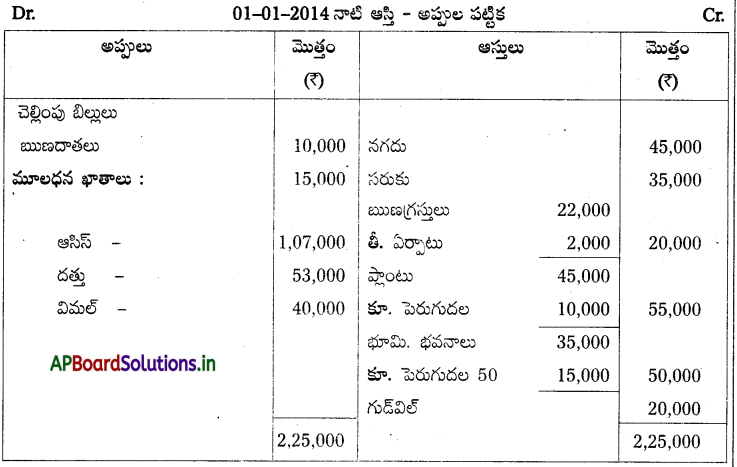

విమల్ ప్రవేశం సందర్భంగా వారు అంగీకరించినా షరతులు

a) భూమి భవనాల విలువను ₹ 15,000 చే పెంచాలి.

b) ప్లాంటు విలువను ₹10,000 చే పెంచాలి.

c) సంస్థ యొక్క గుడ్విల్ విలువ ₹ 20,000

d) సంస్థ యొక్క మొత్తం మూలధనంలో విమల్ 1/5 వంతు వాటా మేరకు మూలధనాన్ని తీసుకురావలె. అవసరమయిన చిట్టాపద్దులు రాసి విమల్ ప్రవేశము తరువాత ఉన్న ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

చిట్టాపద్దులు

ప్రశ్న 17.

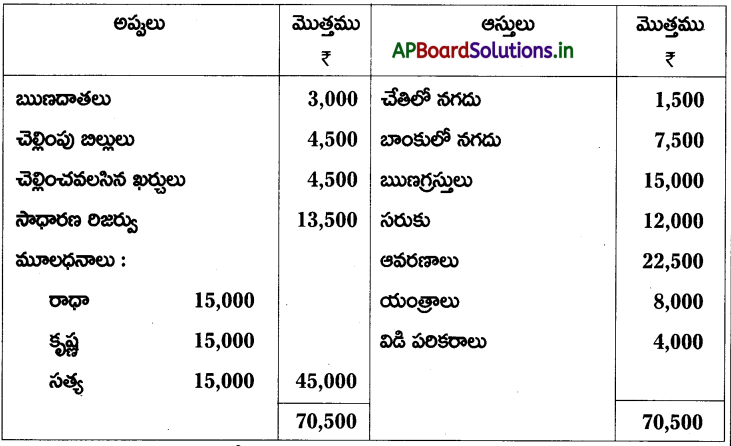

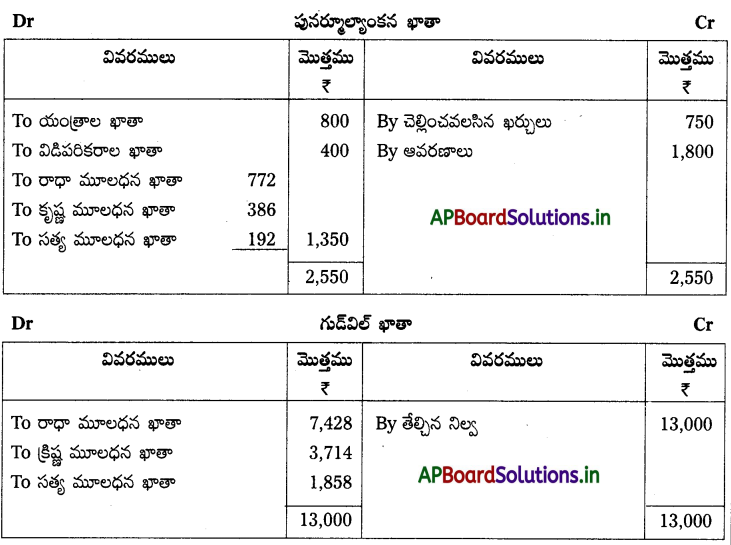

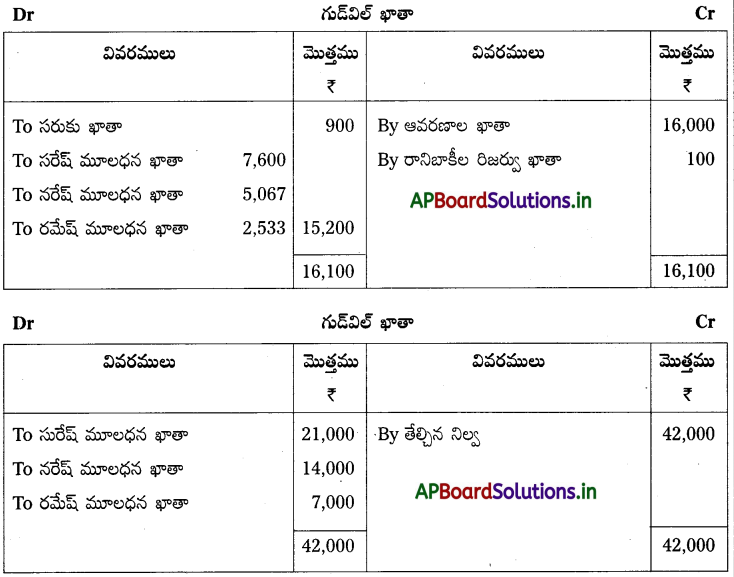

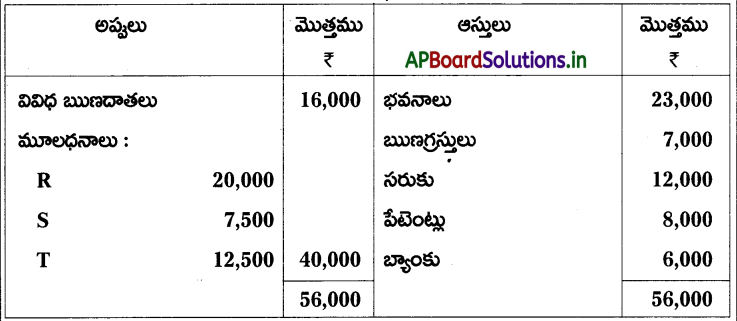

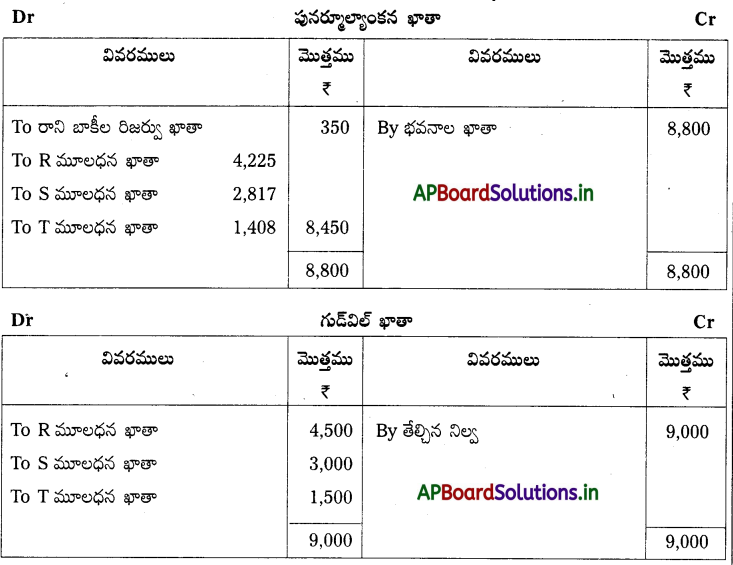

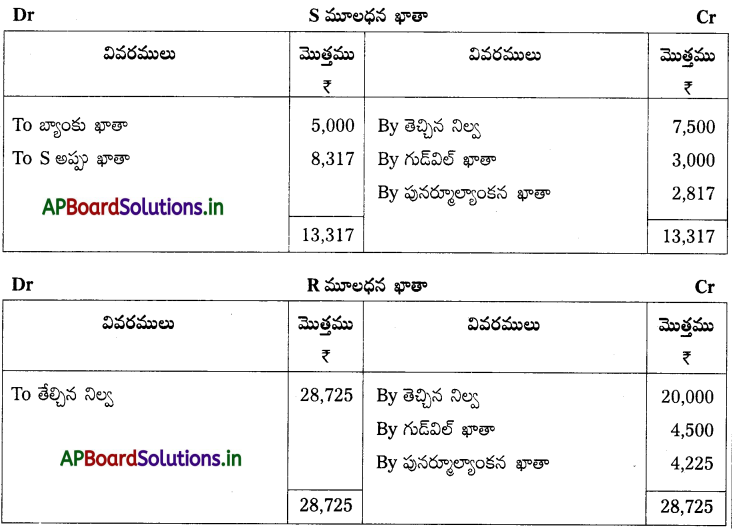

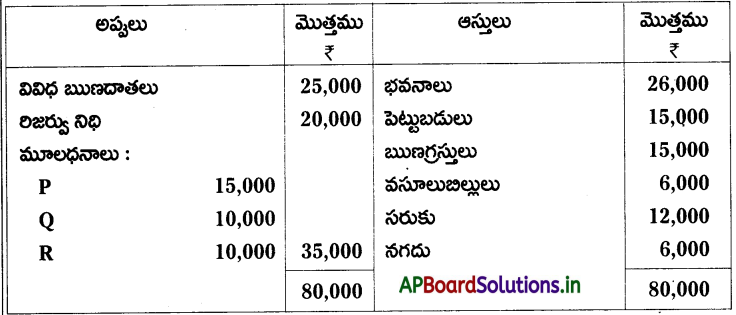

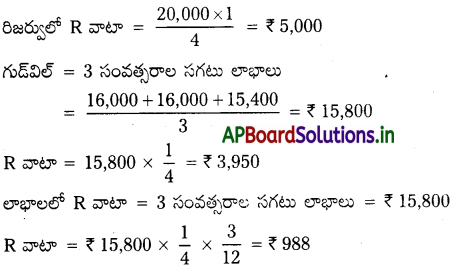

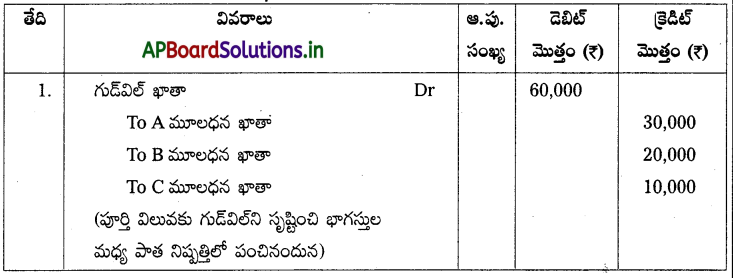

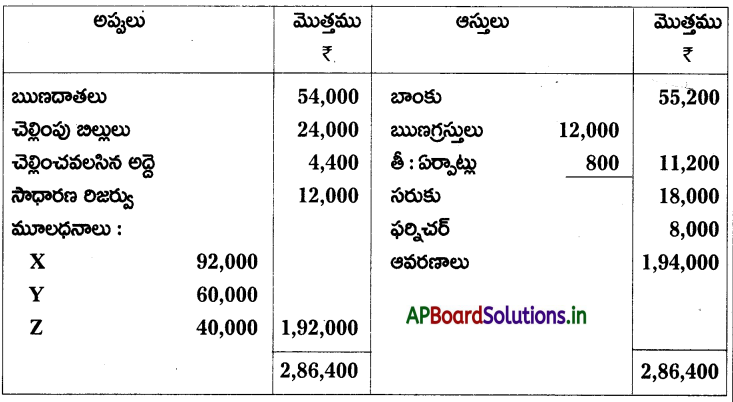

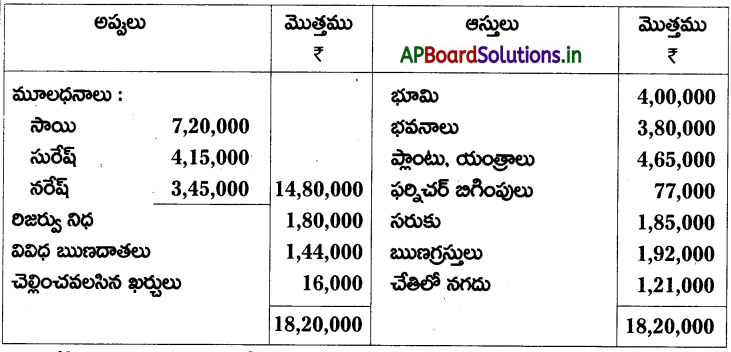

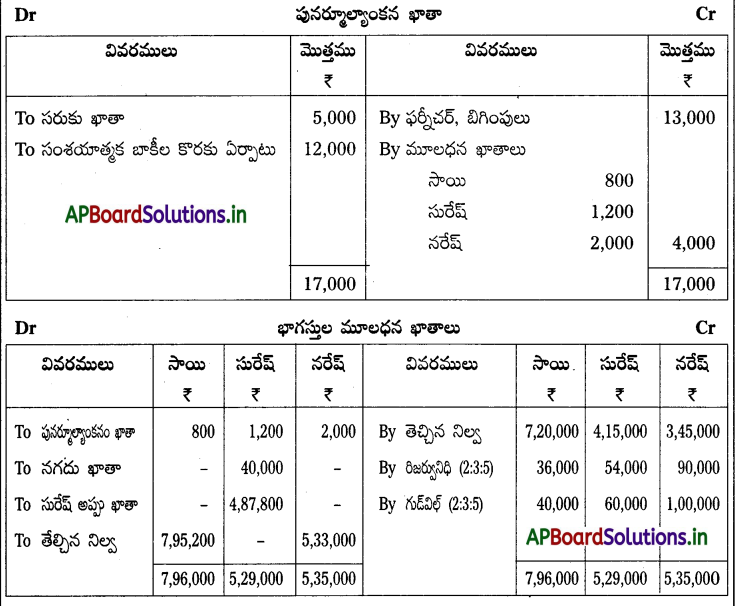

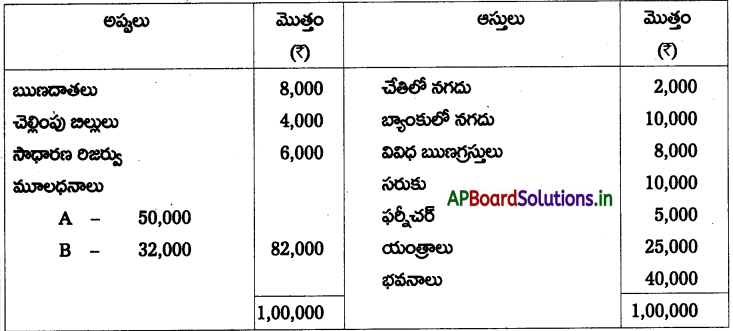

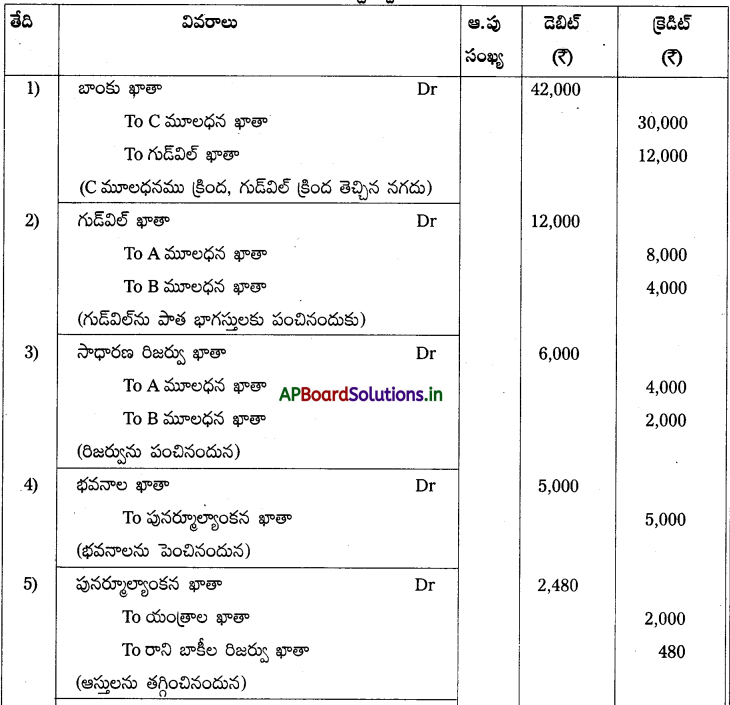

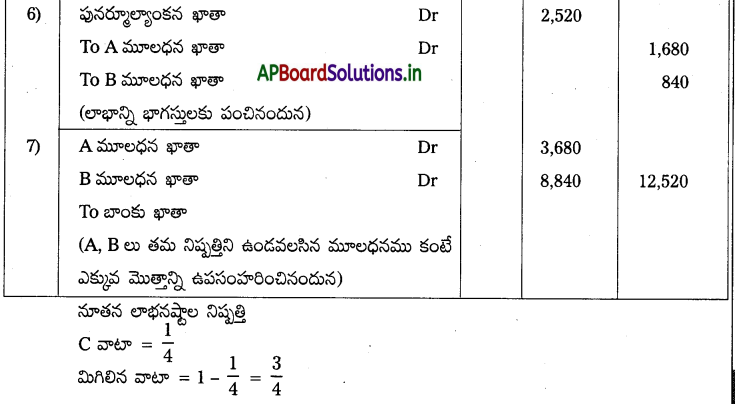

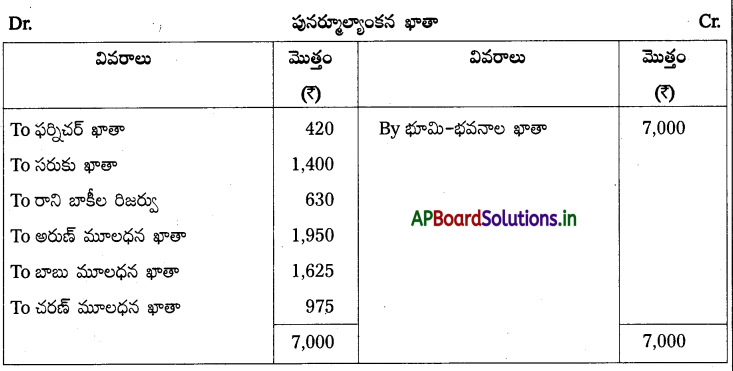

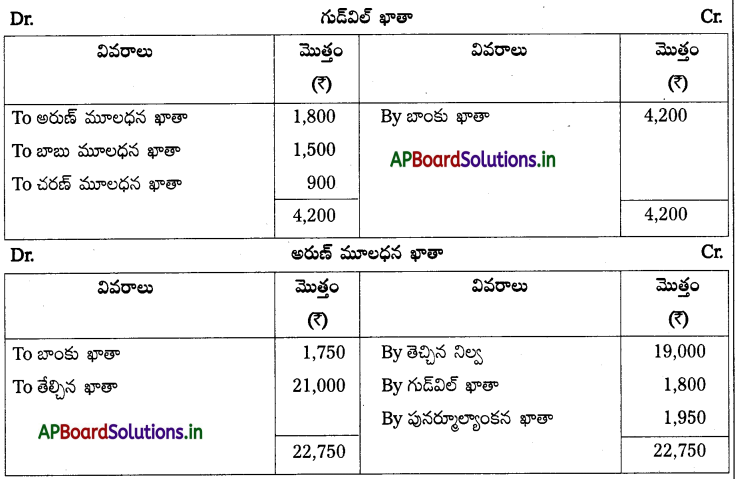

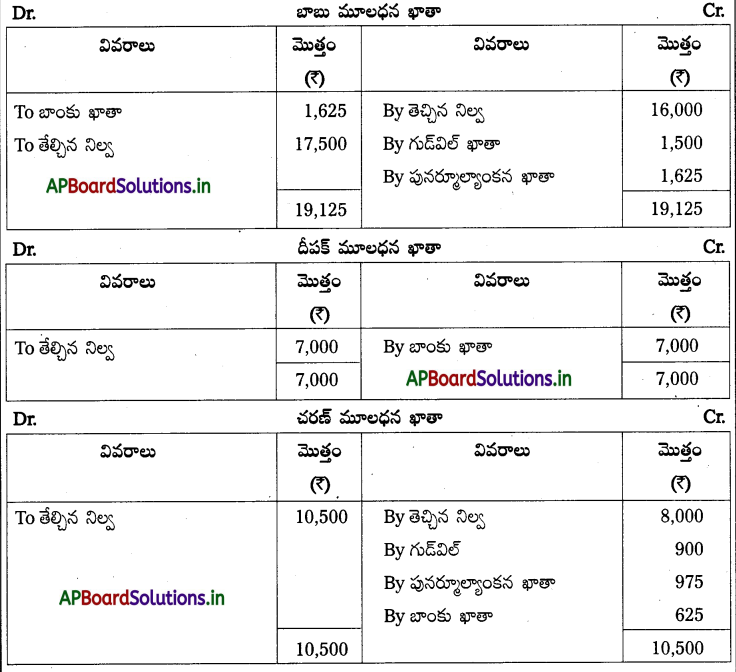

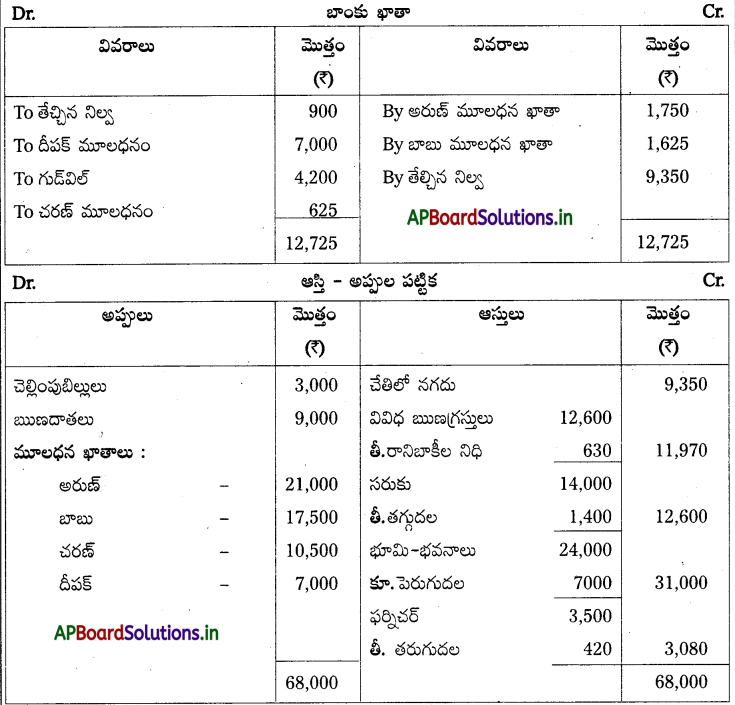

6 : 5 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే అరుణ్, బాబు, చరణ్ ల ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

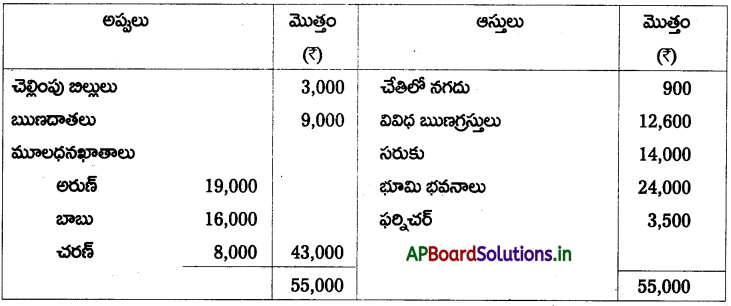

దీపక్ను భాగస్తునిగా చేర్చుకొనుటకు వారు అంగీకరించి క్రింది షరతులతో 1/8 వంతు వాటా ఇవ్వదలచారు.

a) దీపక్ 7,000 మూలధనం, ₹ 4,200 గుడ్విల్ తీసుకురావలె.

b) ఫర్నిచర్పై తగ్గుదల 12%

c) సరుకు విలువ తగ్గుదల 10%

d) ఋణగ్రస్తులపై రానిబాకీల నిధి కొరకు 5% ఏర్పాటు

e) భూమి భవనాల విలువ రూ॥ ₹ 31,000 గా విలువ కట్టారు.

f) నూతన భాగస్తుని మూలధనం ఆధారంగా పాత భాగస్తుల మూలధనాల సర్దుబాటు చేసి మిగులు కంటే నగదు తీసుకొని, ఒకవేళ తక్కువయితే ఆ మేరకు నగదు సమకూర్చవలెను.

అవసరమైన ఖాతాలు మరియు నూతన సంస్థ యొక్క ప్రారంభ ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

TEXTUAL EXAMPLES

భాగస్తుల పాత నిష్పత్తితోపాటు, కొత్త భాగస్తుని వాటా ఇచ్చినపుడు :

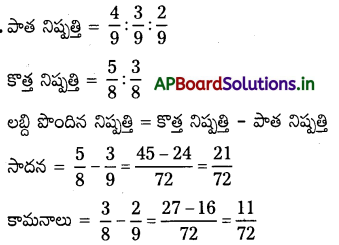

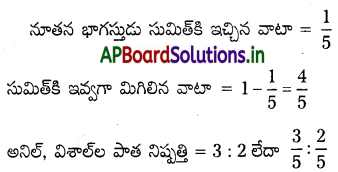

ప్రశ్న 1.

అనిల్ మరియు విశాల్లు 3 : 2 నిష్పత్తిలో లాభాలను పంచుకునే భాగస్తులు, వారు సుమిత్ని భాగస్తునిగా చేర్చుకొని 1/5 వంతు లాభాలలో వాటా ఇచ్చిననారు. అనిల్, విశాల్ మరియు సుమిత్ల యొక్క నూతన లాభనష్టాల నిష్పత్తిని లెక్కించండి.

సాధన.

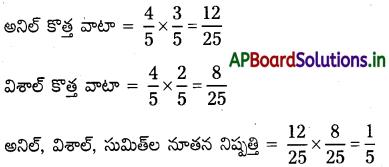

సంస్థ యొక్క మొత్తం వాటా = 1 అనుకుంటే

కొత్తవాటా మిగిలిన వాటా x పాత వాటా

అనిల్, విశాల్. సుమిత్ల నూతన నిష్పత్తి = 12:8:5

నూతన భాగస్తుడు తన వాటాను పాత భాగస్తుల నుండి సమానంగా పొందినపుడు :

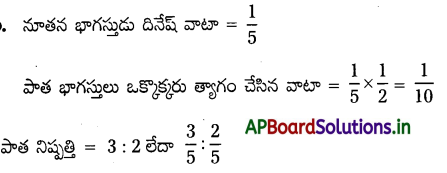

ప్రశ్న 2.

అక్షయ్, భరత్లు 3:2 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. వారు దినేష్న భాగస్తునిగా చేర్చుకొని 1/5 వంతు లాభాలలో వాటాను ఇచ్చినారు. ఈ వాటాను పాత భాగస్తులు సమానంగా త్యాగం చేసినారు. అయితే నూతన లాభనష్టాల నిష్పత్తిని లెక్కింపుము.

సాధన.

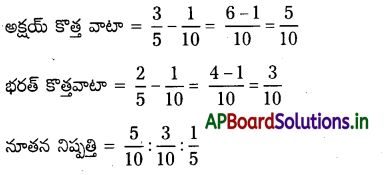

కొత్తవాటా = పాత వాటా – త్యాగ వాటా

అక్షయ్, భరత్, దినేష్ నూతన లాభనష్టాల నిష్పత్తి = 5:3:2

కొత్త భాగస్తుడు తన వాటాను పాత భాగస్తుల నుండి నిర్ధిష్టమైన నిష్పత్తిలో పొందినపుడు :

ప్రశ్న 3.

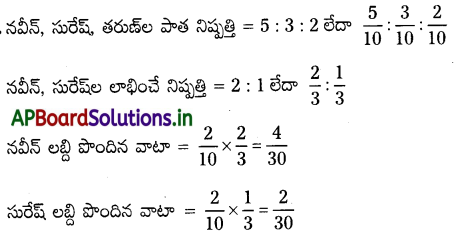

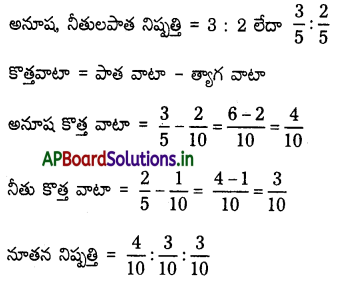

అనూష మరియు నీతు అనే భాగస్తులు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారు లాభాలలో 3/10 వంతు ఇచ్చి జ్యోతిని భాగస్తునిగా చేర్చుకొన్నారు. జ్యోతి తన వాటాను అనూష నుంచి 2/10 వంతు మరియు నీతు నుంచి 1/10 వంతు పొందినది. నూతన లాభనష్టాల నిష్పత్తిని కనుగొనండి.

సాధన.

నూతన భాగస్తురాలు జ్యోతి వాటా = 3/10

జ్యోతి కొరకు అనూష త్యాగం చేసిన వాటా = 2/10

జ్యోతి కొరకు నీతు త్యాగం చేసిన వాటా = 1/10

అనూష, నీతు, జ్యోతిల నూతన నిష్పత్తి = 4:3: 3.

పాత భాగస్తులు తమ వాటాలో కొంత భాగాన్ని నిర్దిష్టమైన రేటు ప్రకారం కొత్త భాగస్తునికి ఇచ్చినపుడు :

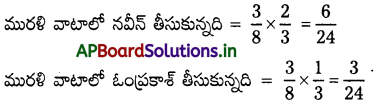

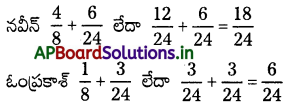

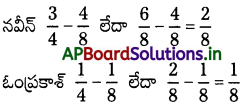

ప్రశ్న 4.

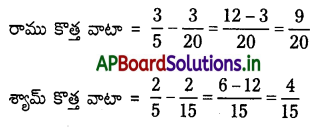

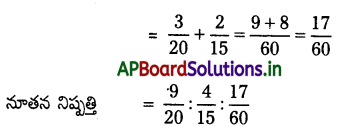

రాము, శ్యామ్లు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటూ గనేష్ని నూతన భాగస్తునిగా చేర్చుకొన్నారు. ఇందు నిమిత్తం రాము తన వాటాలో 1/4 వంతు, శ్యాము తన వాటాలో 1/3 వంతును వదులుకున్నారు. వారి నూతన లాభనష్టాల నిష్పత్తిని కనుగొనండి.

సాధన.

రాము, శ్యామ్ల పాత నిష్పత్తి = 3 : 2 లేదా 3/5 : 2/5

నూతన వాటా = పాత వాటా – త్యాగ వాటా

నూతన భాగస్తుడు గణేష్ వాటా = రాము త్యాగవాటా + శ్యామ్ త్యాగ వాటా

రాము, శ్యామ్, గణేష్ నూతన నిష్పత్తి = 27 : 16 : 17

కొత్త భాగస్తుడు తన వాటా మొత్తాన్ని ఒక భాగస్తుని నుండే పొందినపుడు :

ప్రశ్న 5.

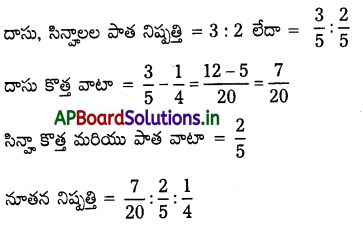

దాసు మరియు సిన్హలు 3:2 నిష్పత్తిలో లాభాలను పంచుకొంటున్నారు. వారు 1/4 వంతు వాటాకు పాల్ను భాగస్తునిగా చేర్చుకొన్నారు. పాల్ తన పూర్తి వాటాను దాసు నుండి పొందుతాడు. నూతన లాభనష్టాల నిష్పత్తిని కనుగొనండి.

సాధన.

నూతన భాగస్తుడు పాల్ వాటా = 1/4

దాసు, సిన్హా, పాల్ల నూతన లాభాల నిష్పత్తి = 7 : 8 : 5

ప్రశ్న 6.

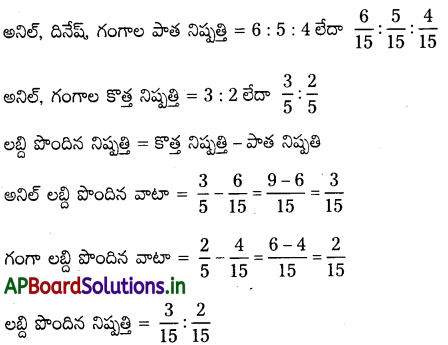

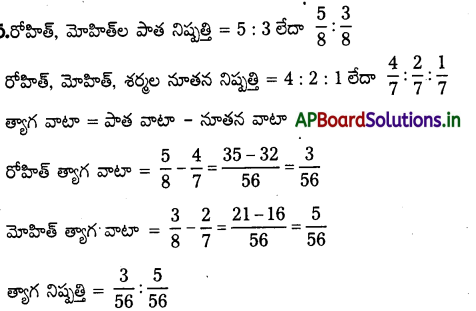

రోహిత్, మోహిత్లు భాగస్వామ్య వ్యాపారం చేస్తూ లాభనష్టాలను 5:3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు శర్మాను 1/7 వంతు లాభంలో వాటా ఇచ్చి నూతన భాగస్తునిగా చేర్చుకొన్నారు. భవిష్యత్తులో వారు లాభాలను 4 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. రోహిత్, మోహిత్ల త్యాగ నిష్పత్తిని కనుకొనండి.

సాధన.

రోషిత్, మోహిత్ల త్యాగ నిష్పత్తి = 3 : 5

గమనిక : భాగస్తుని పాత నిష్పత్తిలో పాటు, కొత్త భాగస్తుని వాటా ఇచ్చినపుడు (సందర్భం – 1) పాత భాగస్తుల పాత నిష్పత్తి మరియు కోల్పోయిన/త్యాగ నిష్పత్తి ఒకే విధముగా ఉంటుంది.

ప్రశ్న 7.

R, S లు భాగస్తులు, వారు లాభనష్టాలను 1 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 1/5 వంతు లాభము కొరకు T భాగస్తునిగా ప్రవేశించినాడు. త్యాగ నిష్పత్తిని లెక్కించండి.

సాధన.

సంస్థ యొక్క మొత్తం వాటా = 1 అనుకుంటే

నూతన భాగస్తుడు T వాటా = 1/5

R, Sల త్యాగ నిష్పత్తి = 1 : 2

త్యాగ నిష్పత్తి మరియు పాత నిష్పత్తి ఒకే విధంగా ఉంది.

ప్రశ్న 8.

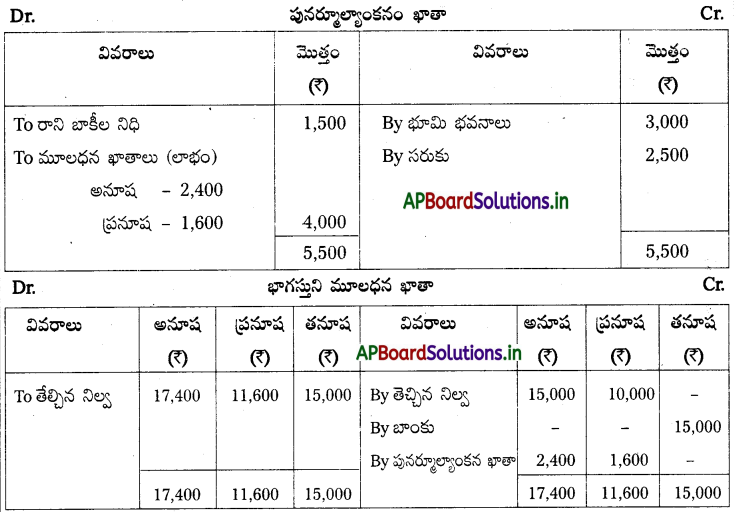

అనూష, ప్రనూషలు 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు, వారి ఆస్తి, అప్పుల పట్టీ క్రింది విధంగా ఉంది.

వారు 1/6 వంతు వాటాకు తనూషాను భాగస్తురాలిగా చేర్చుకొనాలని నిర్ణయించారు.

1) ఋణగ్రస్తులపై రాని బాకీల నిధిని ₹1,500 లు ఏర్పాటు చేయాలి.

2) భూమి భవనాలు విలువను ₹ 21,000 కు పెంచాలి.

3) సరుకు విలువను 13,500 కు పెంచాలి.

4) తనూష ₹ 15,000 ను తన వాటా మూలధనం క్రింద తేవలెను.

పునర్మూల్యాంకనం ఖాతా మరియు మూలధనం ఖాతాలు తయారు చేయండి.

సాధన.

ప్రశ్న 9.

A, B లు 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు, ఏప్రిల్ 1, 2015 నాడు వారి ఆస్తి, అప్పుల పట్టీ క్రింది విధంగా ఉంది.

పై తేదీన క్రింది షరతులలో ‘C’ ని భాగస్తునిగా చేర్చుకుంటున్నారు.

1. 1/6 వంతు వాటాకు C ₹15,000 ను మూలధనంగా తీసుకురావలెను.

2. సరుకు విలువను 10% తగ్గించి, ప్లాంటు యంత్రాల విలువను 10% పెంచాలి.

3. ఫర్నిచర్ను ₹ 9,000 గా విలువ కట్టారు.

4. రాని బాకీల నిధి కొరకు ఋణగ్రస్తులపై 5% ఏర్పాటు చేయాలి.

5. పెట్టుబడుల విలువ ₹ 1,000 లు మరియు చెల్లించవలసిన విద్యుత్తు బిల్లులు 200 లు (ఆస్తి అప్పుల పట్టీలో చూపనివి) పరిగణనలోకి తీసుకొన్నారు.

6. ఋణదాతలలో ₹100 లు చెల్లించవలసిన అవసరం లేదు. కావున దానిని రద్దు చేయవలెను. అవసరమైన చిట్టాపద్దులు రాసి, పునర్మూల్యాంకనం ఖాతా, మూలధన ఖాతాలు తయారుచేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

ఏప్రిల్ 1, 2015 నాటి నూతన ఆస్తి అప్పులు పట్టీ

ప్రశ్న 10.

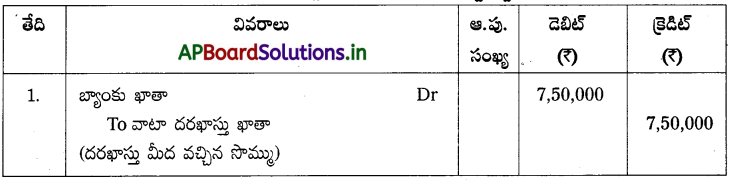

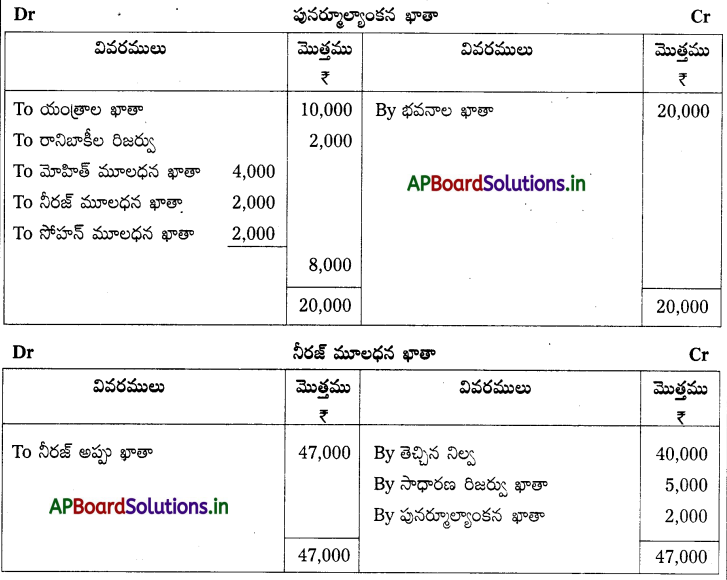

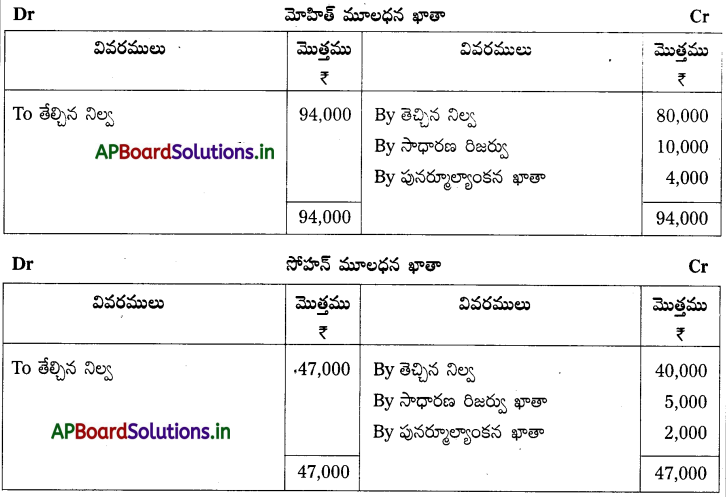

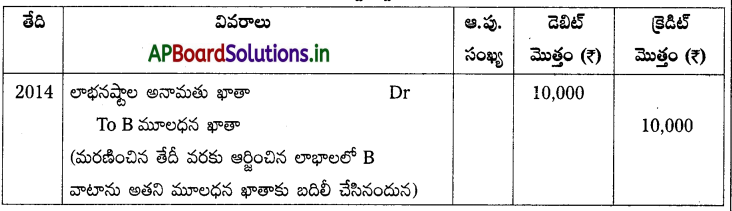

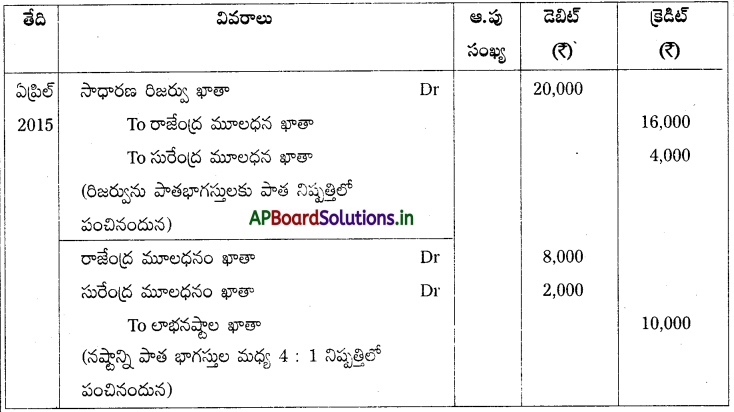

రాజేంద్ర, సురేంద్ర ఒక సంస్థలో భాగస్తులుగా ఉంటూ లాభనష్టాలను 4 : 1. నిష్పత్తిలో పంచుకొంటున్నారు. వారు ఏప్రిల్ 1, 2015 నాడు నరేంద్రను భాగస్తునిగా చేర్చుకోదలచారు. ఆ రోజున సంస్థలో సాధారణ రిజర్వు ₹ 20,000 మరియు లాభనష్టాల ఖాతా డెబిట్ నిల్వ (నష్టం) ₹ 10,000 ఉన్నది. పంపిణీ చేయని లాభనష్టాల సర్దుబాటు వరకు కొరకు అవసరమైన చిట్టాపద్దులు చూపండి.

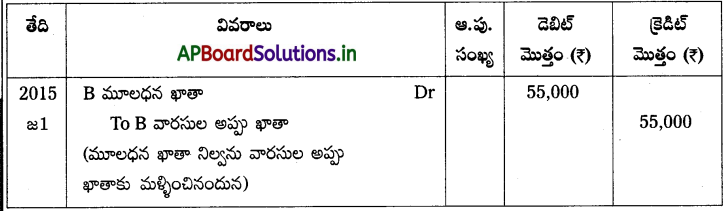

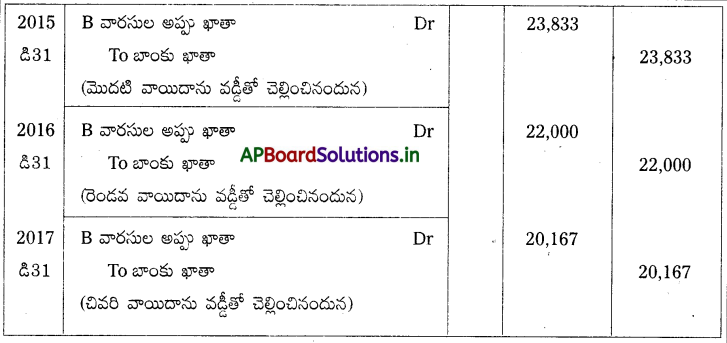

సాధన.

చిట్టాపద్దులు

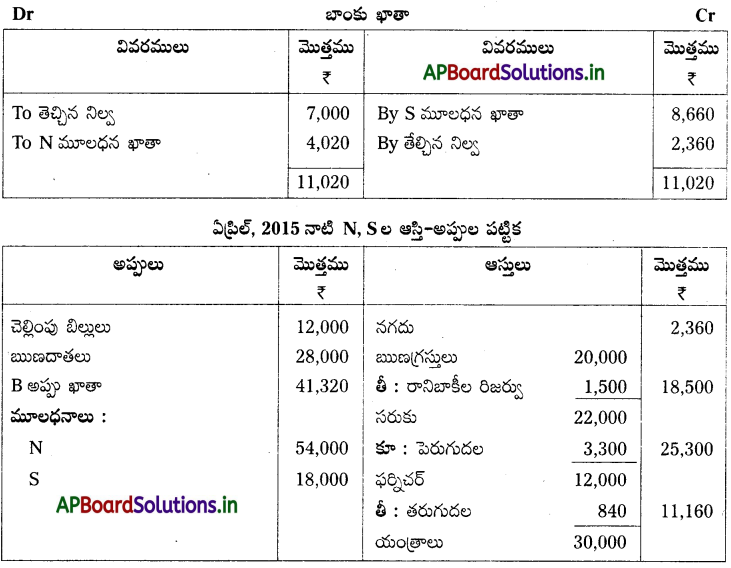

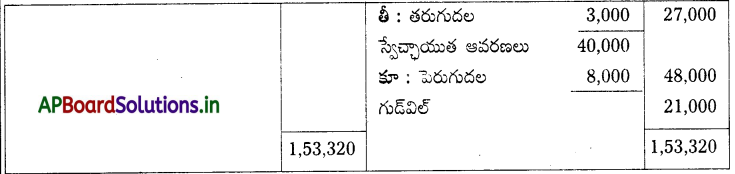

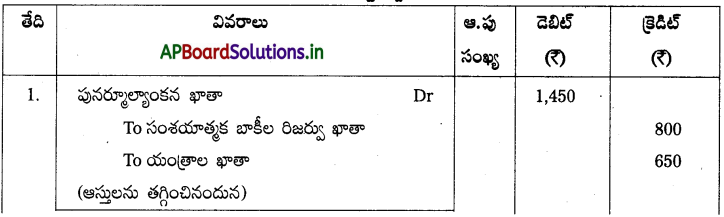

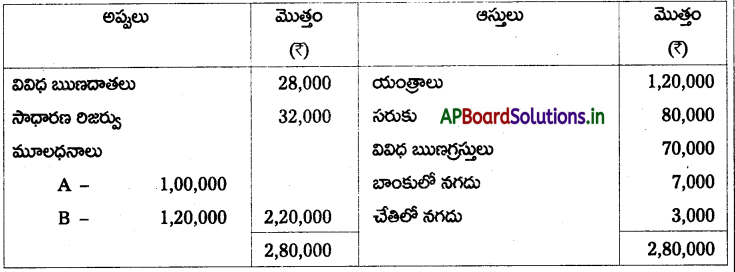

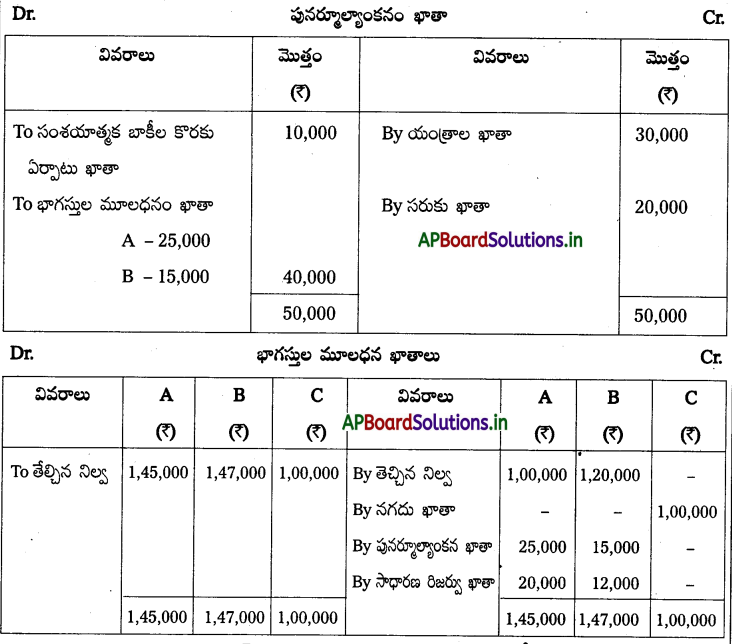

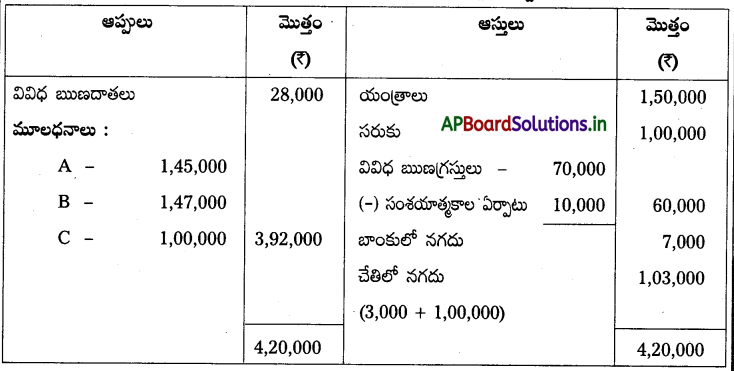

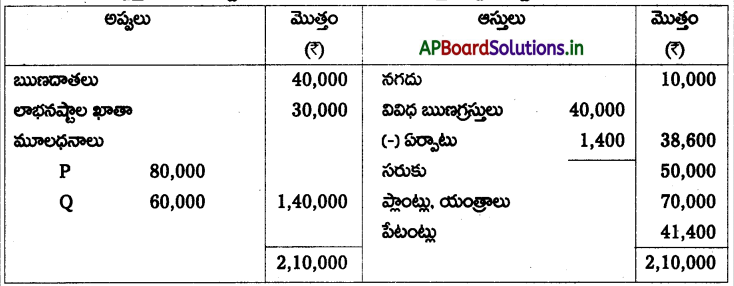

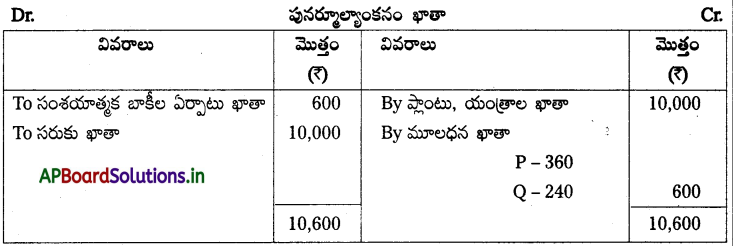

ప్రశ్న 11.

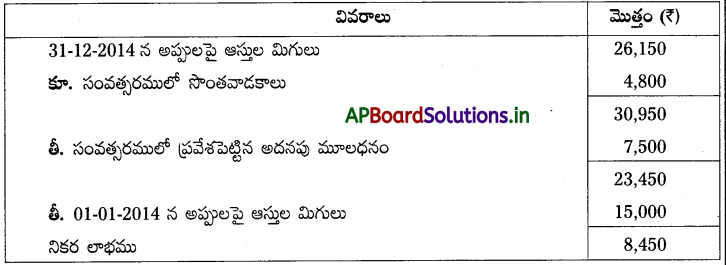

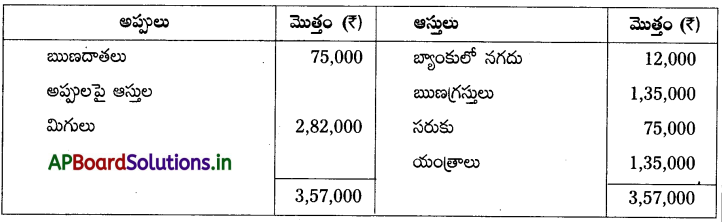

A,B లు ఒక సంస్థలో లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొనే భాగస్తులు, డిసెంబర్ 31, 2014 నాడు ఆస్తి, అప్పుల పట్టీ క్రింది విధంగా ఉంది.

పై తేదీన వారు క్రింది షరతులతో ‘C’ ని భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించారు.

1) A, B, C నూతన లాభనష్టాల పంపిణీ నిష్పత్తి 7: 5:4

2) C₹ 1,00,000 లను మూలధనంగా తేవలెను.

3) యంత్రాలను ₹1,50,000 లుగా, సరుకును ₹1,00,000 లుగా విలువ కట్టారు మరియు సంశయాత్మక బాకీల కొరకు ₹ 10,000 ఏర్పాటు చేయాలి.

పునర్మూల్యాంకనం ఖాతా, భాగస్తుల మూలధనం ఖాతాలు తయారుచేసి సంస్థ యొక్క నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

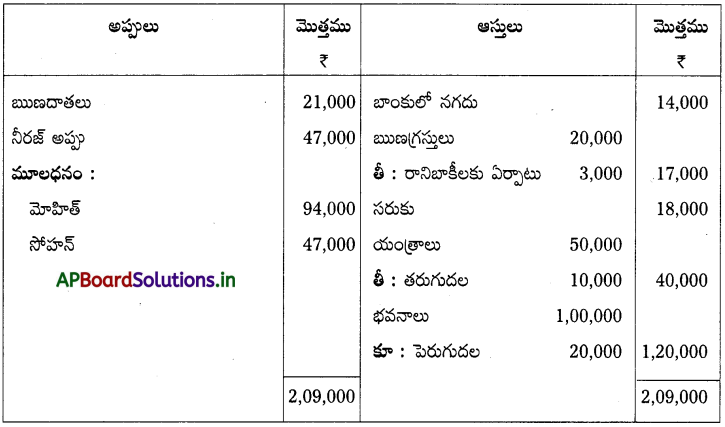

డిసెంబర్ 31, 2014 నాటి నూతన ఆస్తి అప్పుల పట్టీ

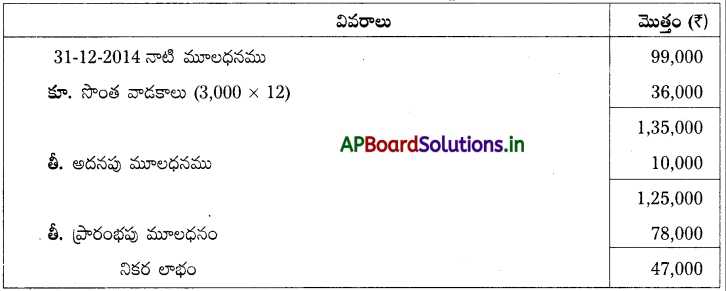

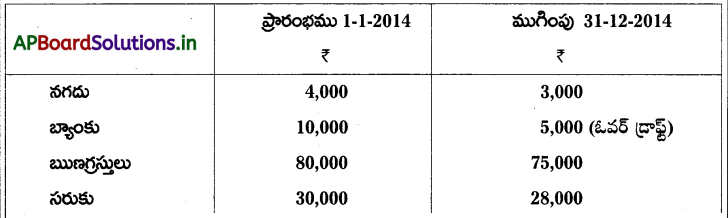

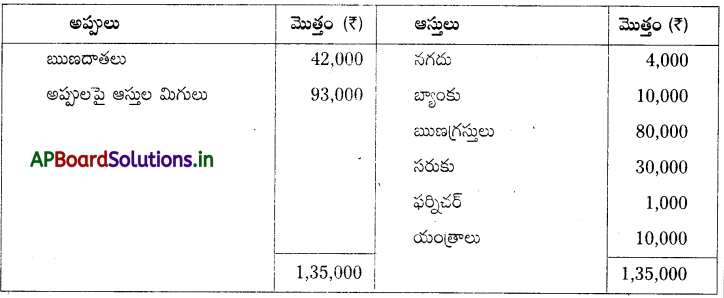

ప్రశ్న 12.

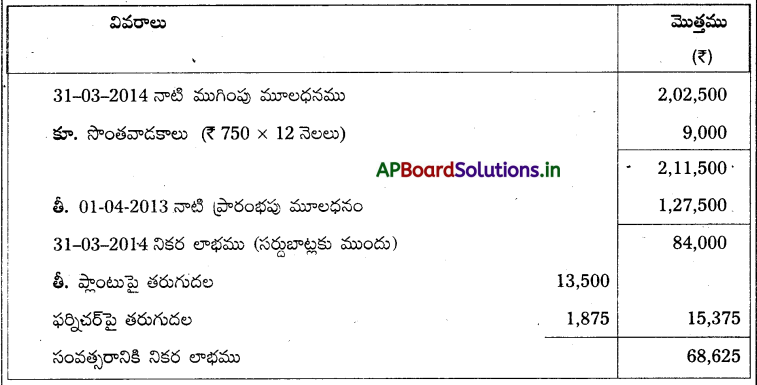

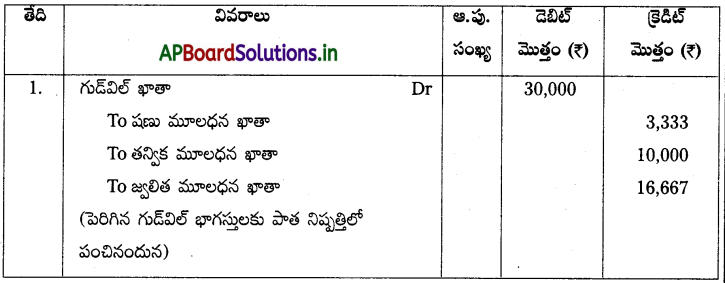

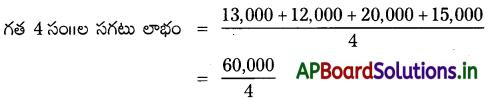

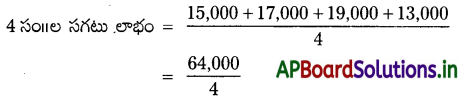

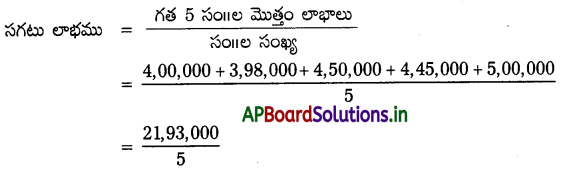

ఒక భాగస్వామ్య సంస్థ యొక్క గత 5 సం॥ల లాభాలు వరుసగా 2009 సం॥ము ₹4,00,000; 2010 సం॥ము ₹3,98,000; 2011 సం॥ము ₹4,50,000; 2012 సం॥ము ₹4,45,000 మరియు 2013 సం॥ము ₹5,00,000. గత 5 సం॥రాలను సగటు లాభాలలో 4 సం॥లను కొనుగోలుగా భావించి గుడ్విల్ను లెక్కించండి.

సాధన.

= ₹4,38,600

= సగటు లాభము x కొనుగోలు సం||ల సంఖ్య

= ₹4,38,600 × 4

= ₹17,54,400

2. అధిక లాభాల పద్ధతి : ఒక సంస్థ సాధారణ లాభాల కన్నా అధికంగా ఆర్జించిన లాభాన్ని అధిక లాభాలు అంటారు. ఈ పద్ధతిలో గుడ్విల్ని లెక్కించడానికి అధిక లాభాన్ని అంగీకరించి కొనుగోలు సం॥ల సంఖ్యతో గుణించవలెను.

అధిక లాభము = ఆర్జించిన లాభము – సాధారణ లాభము

గుడ్విల్ = అధిక లాభము x కొనుగోలు సం॥ల సంఖ్య

సాధారణ లాభము = మూలధన వినియోగము x లాభరేటు/ 100

ప్రశ్న 13.

ఒక సంస్థ ₹34,80,000 ల మూలధనం మీద ₹65,000 లాభం ఆర్జించినది. ఈ రకమైన వ్యాపారంలో వచ్చే సాధారణ రాబడి రేటు 10%. అధిక లాభాల 3 సం॥ల కొనుగోలును గుడ్విల్గా పరిగణించండి.

సాధన.

సాధారణ లాభము = మూలధన వినియోగము x సాధారణ రేటు / 100

= ₹4,80,000 x 10/100

= ₹48,000

వాస్తవ లాభం = ₹65,000

అధిక లాభం = వాస్తవ లాభము – సాధారణ లాభం

= 65,000 – 48,000

= ₹17,000

గుడ్విల్ = అధికలాభం x కొనుగోలు సం॥ల సంఖ్య

= ₹17,000 x 3

= ₹ 51,000

ప్రశ్న 14.

ఒక సంస్థ ఆర్జించిన గత కొన్ని సం॥ల సగటు లాభం ₹ 40,000 మరియు అటువంటి వ్యాపారంలో అర్జించగల సాధారణ రాబడి రేటు 10%. ఆ సంస్థ యొక్క మొత్తం ఆస్తులు ₹ 3,60,000 లు మరియు బయటవారి అప్పులు ₹ 50,000 లు సగటు లాభాల మూలధనీకరణ ద్వారా గుడ్విల్ని లెక్కించండి.

సాధన.

వినియోగించిన మూలధనం లేదా నికర ఆస్తుల విలువ = మొత్తం ఆస్తులు – బయటివారి అప్పులు

= ₹ 3,60,000 – 50,000

= ₹ 3,10,000

సగటు లాభాల మూలధనీకరణ విలువ = సగటు లాభం × 100 / సాధారణ రేటు

= ₹ 40,000 × 100/10

= ₹ 4,00,000

గుడ్విల్ = మూలధనీకరణ విలువ – వినియోగించిన మూలధనం

= ₹ 4,00,000 – ₹ 3,10,000

= ₹ 90,000

ప్రశ్న 15.

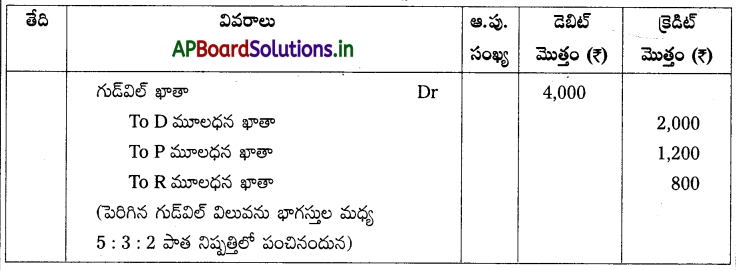

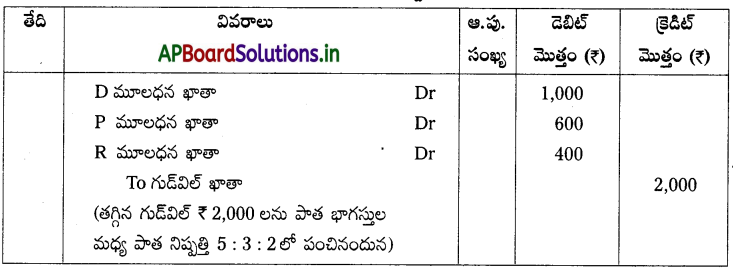

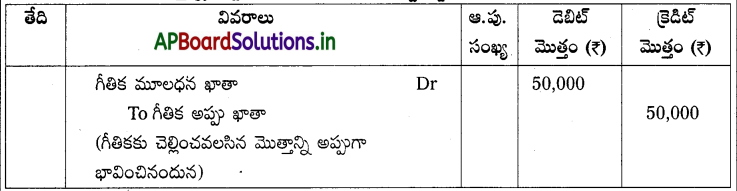

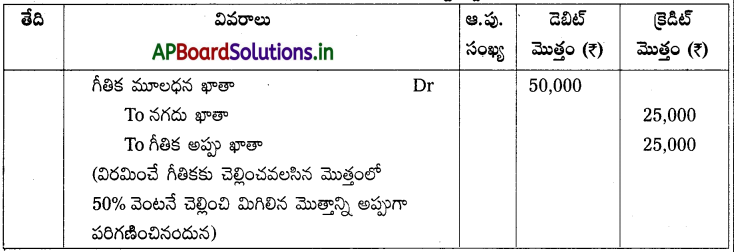

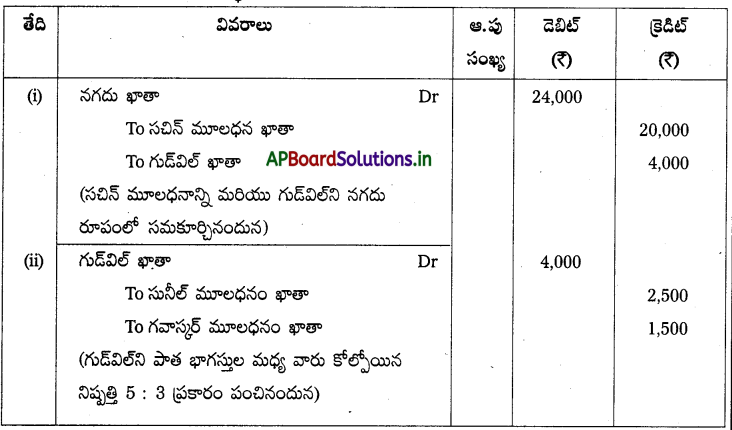

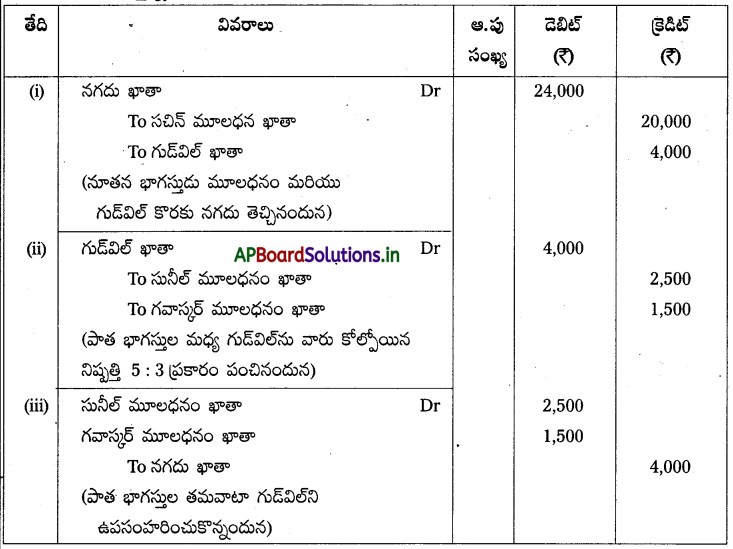

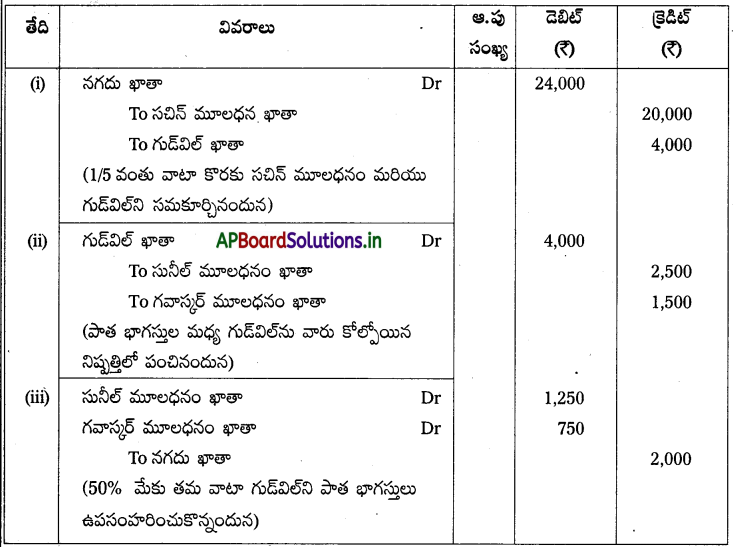

ఒక వ్యాపార సంస్థలో సునీల్, గవాస్కర్లు 5 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు. ఆ సంస్థలో 1/5 వంతు లాభం కొరకు సచిన్ నూతన భాగస్తునిగా ప్రవేశిస్తూ కౌ ₹20,000 లు మూలధనం, ₹ 4,000 లు గుడి ్వల్ క్రింద నగదు తేవలెను. క్రింది సందర్భాలలో అవసరమైన చిట్టా పద్దులు వ్రాయండి.

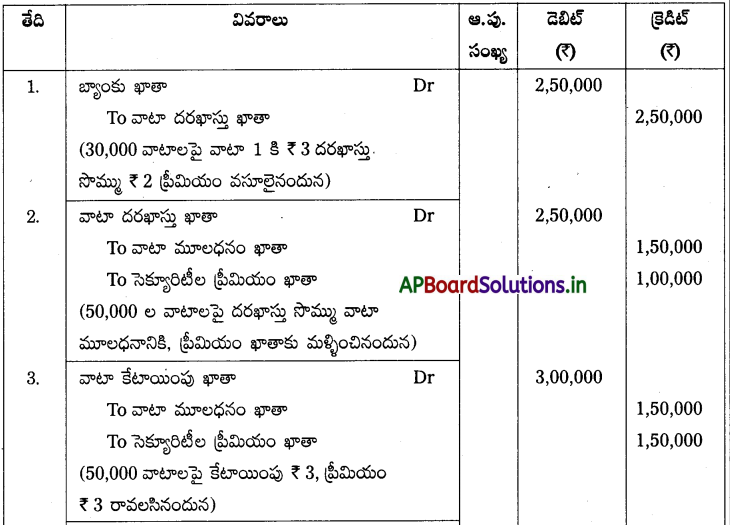

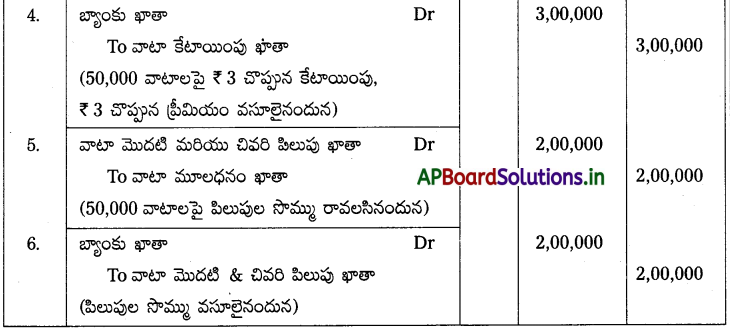

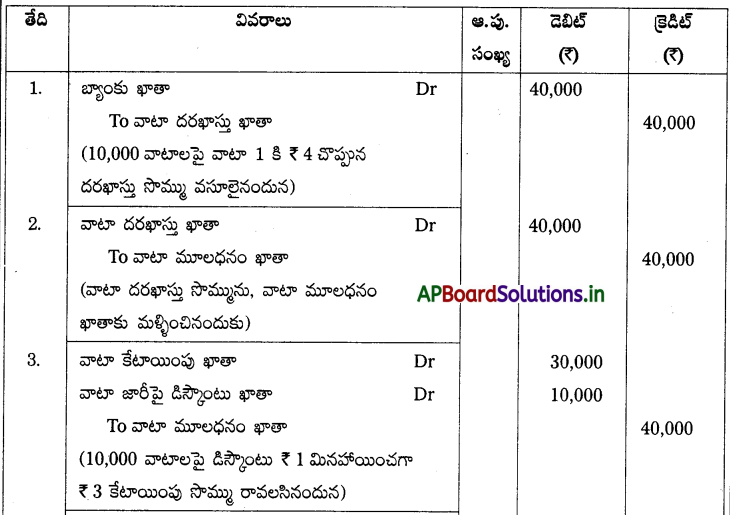

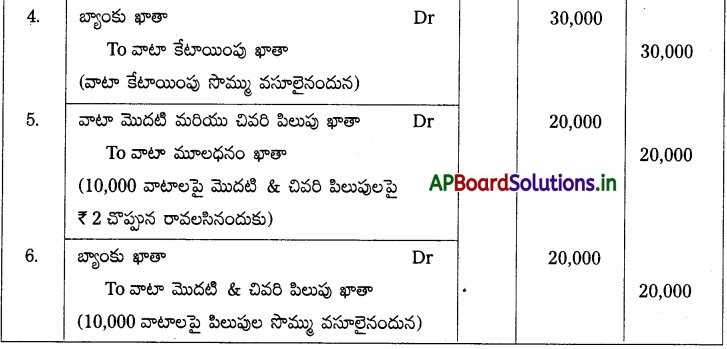

a) గుడ్విల్ మొత్తాన్ని సంస్థలోనే ఉంచినపుడు b) గుడ్విల్ మొత్తాన్ని ఉపసంహరించినపుడు c) 50% గుడ్విల్ మొత్తాన్ని ఉపసంహరించినపుడు

సాధన.

(a) గుడ్విల్ మొత్తాన్ని సంస్థలోనే ఉంచినప్పుడు

(b) గుడ్విల్ మొత్తాన్ని ఉపసంహరించినపుడు

(c) 50% గుడ్విల్ మొత్తాన్ని ఉపసంహరించినపుడు

ప్రశ్న 16.

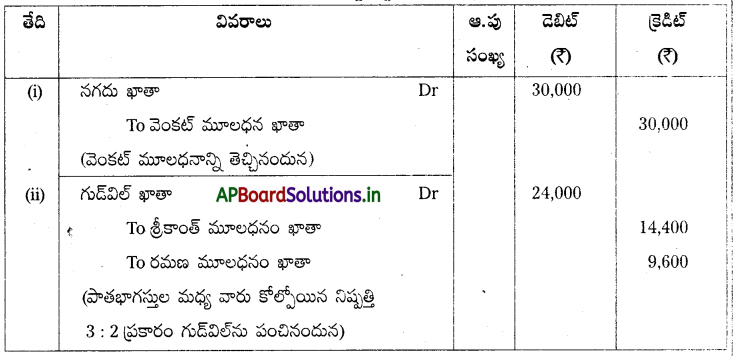

శ్రీకాంత్, రమణలు ఒక సంస్థలో 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే భాగస్తులు, వారు 1/3 వంతు వాటాకు వెంకట్ను భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించారు. వెంకట్ ₹ 30,000 ల నగదును మూలధనంగా తీసుకొస్తాడు. ప్రవేశ తేదీన సంస్థ గుడ్విల్ను ₹24,000 లుగా నిర్ణయించారు. సంస్థ పుస్తకాలలో అవసరమైన చిట్టాపద్దులు రాయండి.

సాధన.

చిట్టాపద్దులు

ప్రశ్న 17.

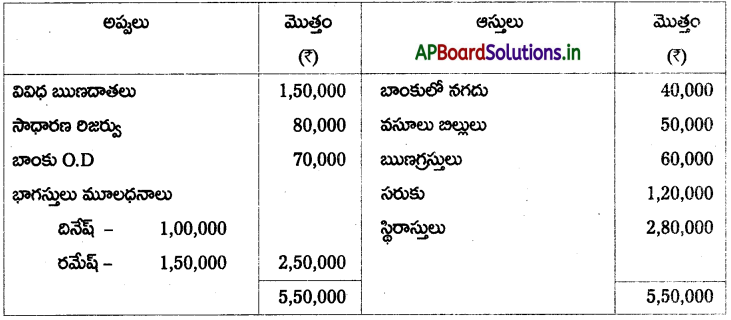

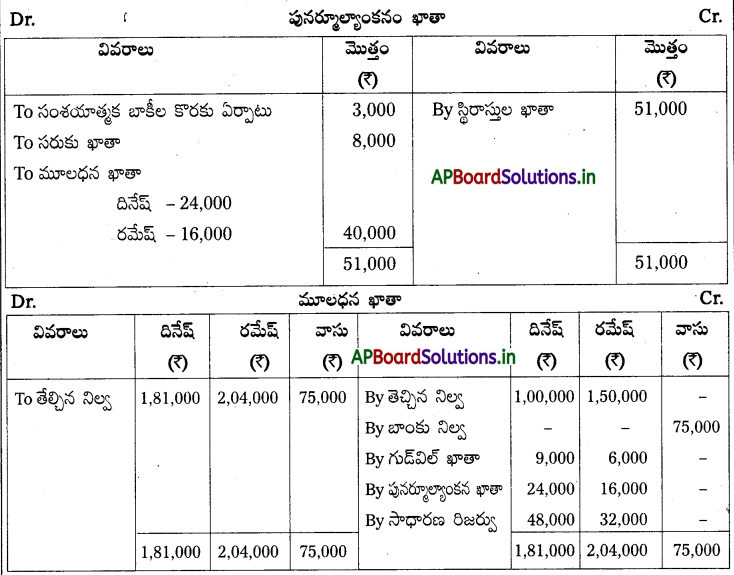

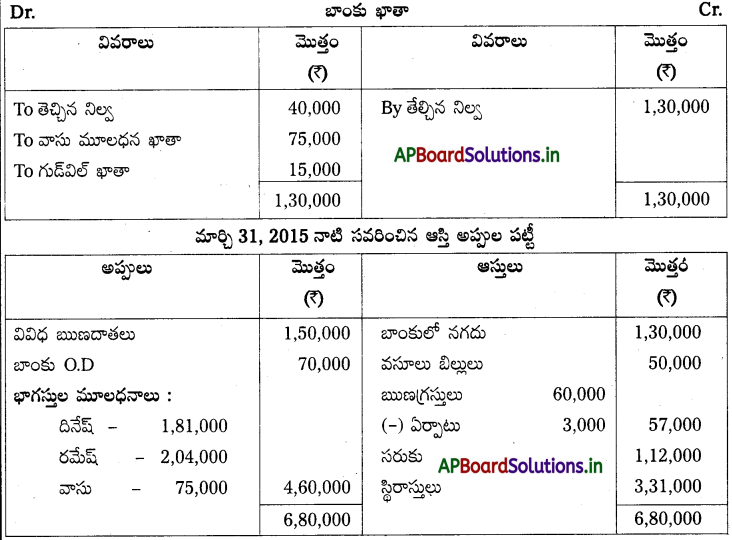

3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే దినేష్, రమేష్లు ఒక సంస్థలో భాగస్తులు, వారు లాభాలలో 1/5 వంతు వాటా ఇచ్చి వాసుని భాగస్తునిగా చేర్చుకొనుటకు నిర్ణయించారు. మార్చి 31, 2015 నాడు వారి ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

ఇతర నిర్ణయాలు

1. స్థిరాస్తులు విలువ ₹ 3,31,000 లుగా నిర్ణయించారు.

2. సంశయాత్మక బాకీల కొరకు ఋణగ్రస్తులపై 5% ఏర్పాటు

3. సరుకును ₹ 1,12,000 కు తగ్గించారు.

4. వాసు మూలధనం క్రింద 75,000 మరియు గుడ్విల్ క్రింద ₹ 15,000 నగదు తేవలెను. భాగస్తుని ప్రవేశము తరువాత సరిచేసిన ఆస్తి అప్పులు పట్టీ తయారు చేయండి.

సాధన.

ప్రశ్న 18.

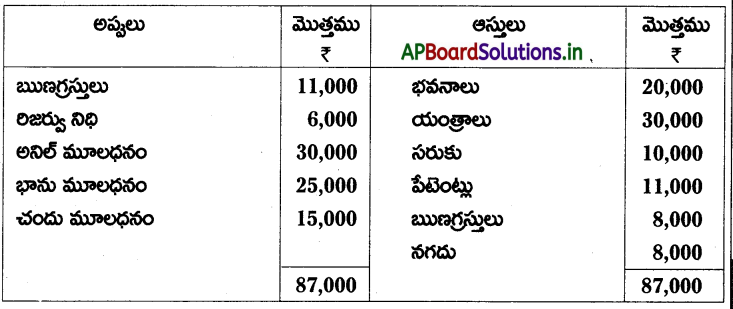

M,N లు లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొనే భాగస్తులు. వారు ‘0’ ని భాగస్తునిగా చేర్చుకొని 1/3 వంతు వాటా ఇచ్చుటకు అంగీకరించారు. ౦ తన మూలధనంగా కౌ 20,000 లు తేవలెను. M, N ల ఆస్తి, అప్పుల పట్టీ 1.4.2015 న క్రింది విధంగా ఉంది.

అంగీకరించిన ఇతర షరతులు

1) సంస్థ గుడ్విల్ను ₹ 12,000 లుగా విలువకట్టారు.

2) భూమి, భవనాలను ₹ 35,000 లుగా మరియు ప్లాంటు యంత్రాలను ₹ 25,000 గా విలువ కట్టారు.

3) ఋణగ్రస్తులపై ఉన్న ఏర్పాట్లు

4) ఋణదాతలలో కలిసి ఉన్న ₹ 400 అధికంగా ఉన్నదని కనుగొన్నారు.

₹ 1,000 లు చెల్లించవలసిన అవసరం లేదు.

పునర్మూల్యాంకనం ఖాతా, మూలధనం ఖాతాలు మరియు సంస్థ నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

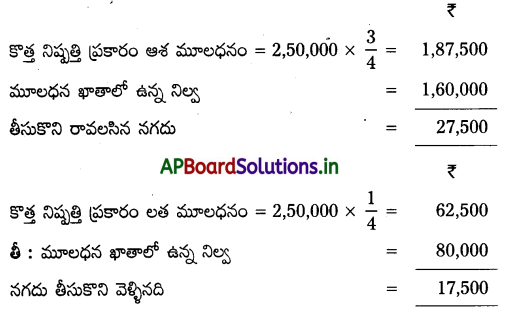

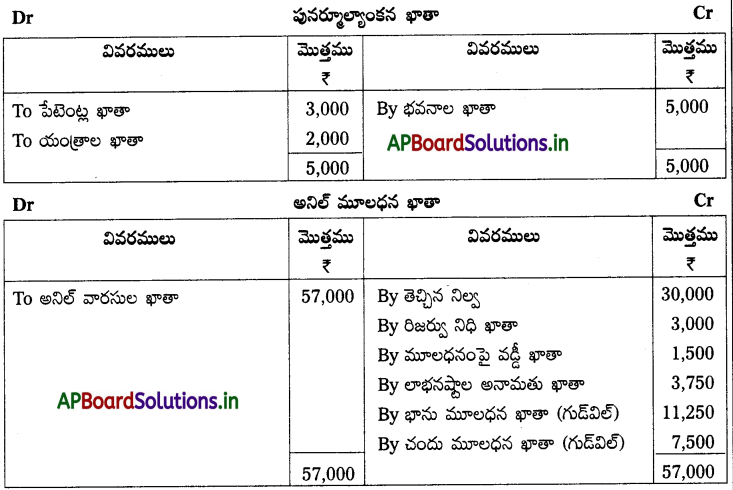

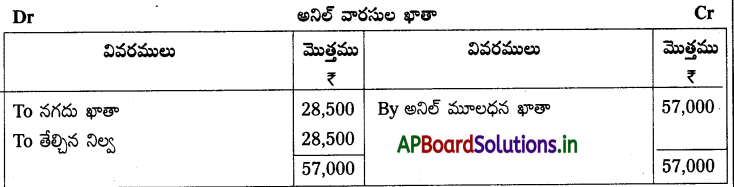

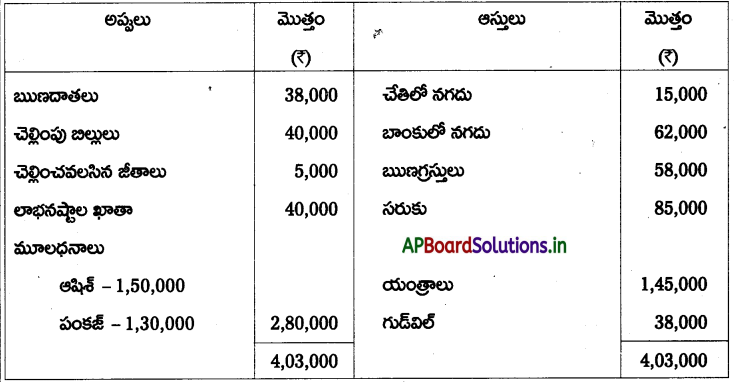

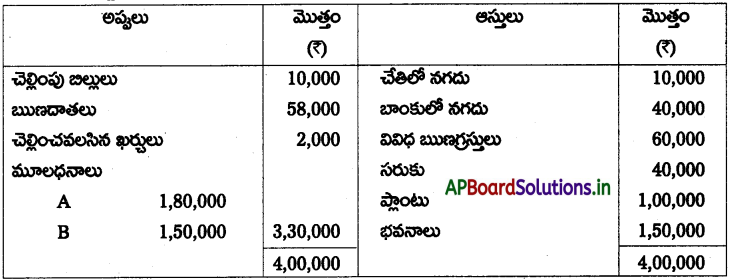

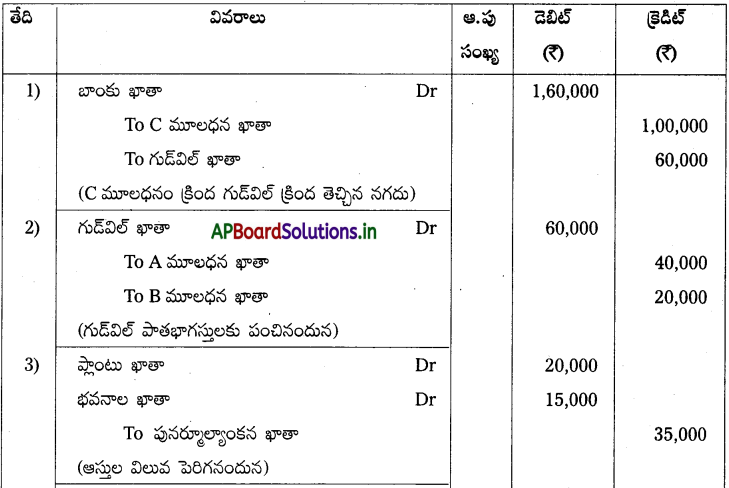

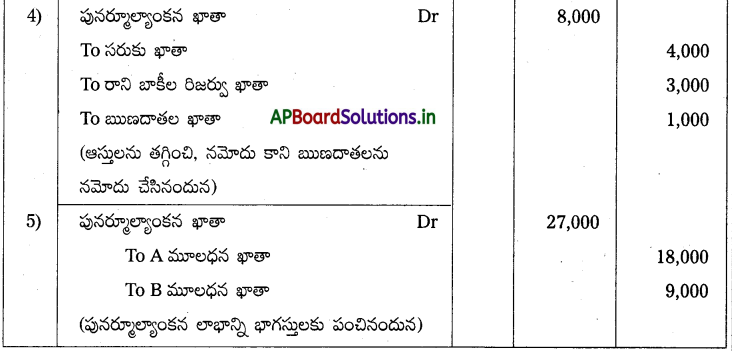

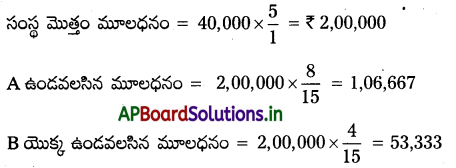

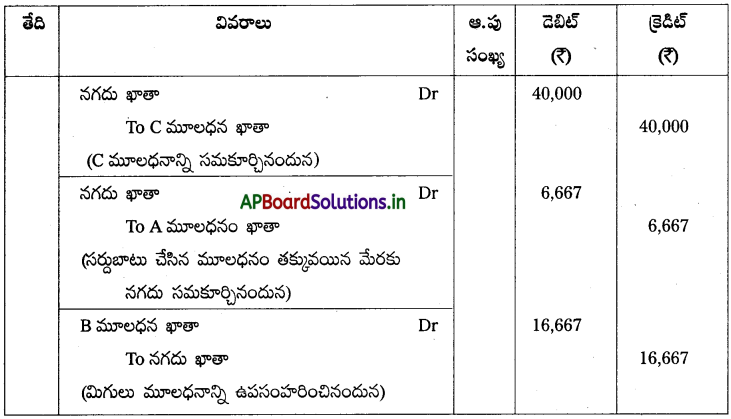

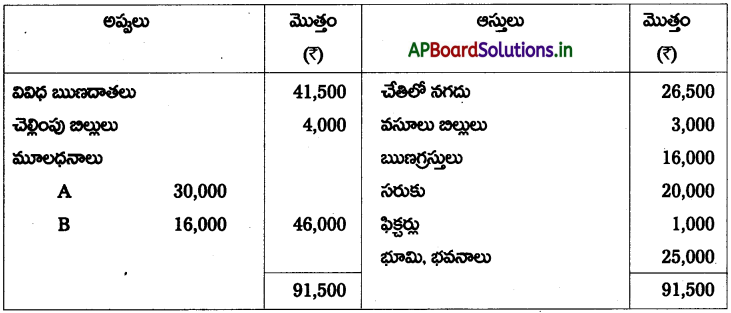

ప్రశ్న 19.

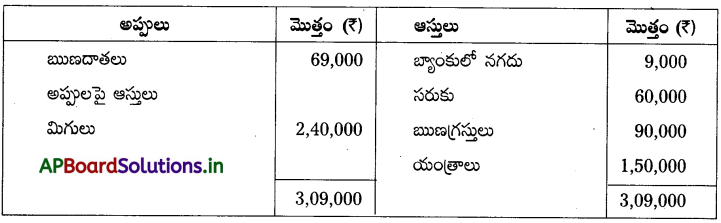

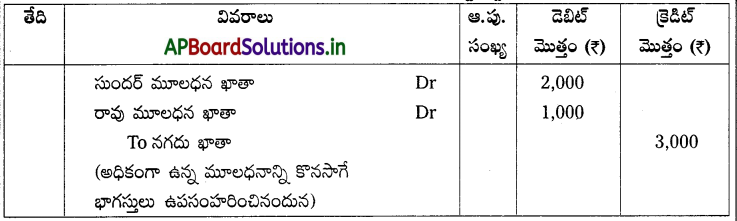

A,B లు ఒక సంస్థలో 2 : 1. నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. ఆ సంస్థలోనికి C భాగస్తునిగా ప్రవేశిస్తు 1/5 వంతు వాటా కొరకు ₹ 40,000 లు మూలధనంగా తీసుకురావలెను. నూతన భాగస్తుని మూలధనం ఆధారంగా ఇతర భాగస్తుల మూలధనాలను సర్దుబాటు చేయవలెను. అన్ని సర్దుబాట్లు చేసిన తరువాత A, B ల మూలధనాలు వరుసగా ₹ 1,00,000 మరియు ₹ 70,000 లుగా ఉన్నాయి. A, B ల నూతన మూలధనాన్ని లెక్కించి అవసరమైన చిట్టాపద్దులు నమోదు చేయండి.

సాధన.

సంస్థ యొక్క మొత్తం వాటా = 1 అనుకుంటే

నూతన భాగస్తుడు Cకి ఇచ్చిన వాటా = 1/5

1/5 వంతు వాటాకు C సమకూర్చిన మూలధనం = ₹ 40,000

A తక్కువయిన మేరకు సమకూర్చవలసిన నగదు ₹ 6,667 (1,06,667 – ₹ 1,00,000)

B మిగులు మొత్తాన్ని ఉపసంహరించవలసిన నగదు = ₹ 16,667 (70,000 – 53,333)

A, B & C పుస్తకాలలో చిట్టాపద్దులు

ప్రశ్న 20.

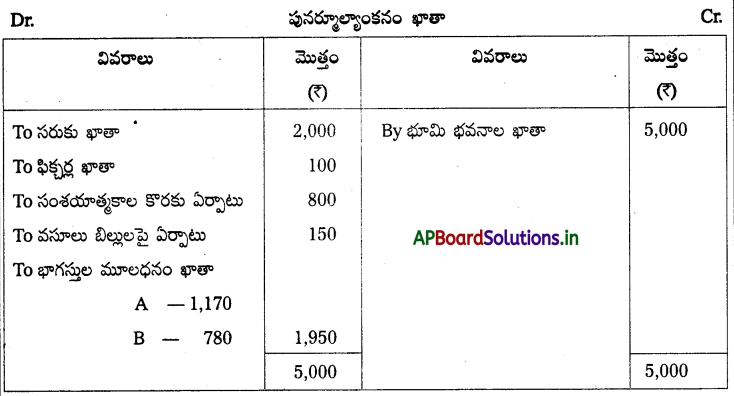

A, B లు లాభనష్టాలను 3/5, 2/5 ధామాషాలో పంచుకుంటున్నారు. డిసెంబర్ 31, 2014 నాడు వారి ఆస్తి, అప్పుల పట్టీ క్రింది విధంగా ఉంది.

పై తేదీన క్రింది షరతులతో ‘C’ భాగస్తునిగా ప్రవేశిస్తున్నారు.

a) ‘C’ లాభాలలో 1/6 వంతు వాటా కొరకు ₹10,000 లు మూలధనం మరియు ₹5,000 గుడ్విల్

b) సరుకు మరియు ఫిక్చర్లు విలువ 10% తగ్గించి, ఋణగ్రస్తులు మరియు వసూలు బిల్లులపై 5% ఏర్పాటు చేయవలెను.

c) భూమి, భవనాల విలువ 20% పెరిగినది.

అవసరమైన ఖాతాలు తయారు చేసి C ప్రవేశము తరువాత నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

ప్రశ్న 21.

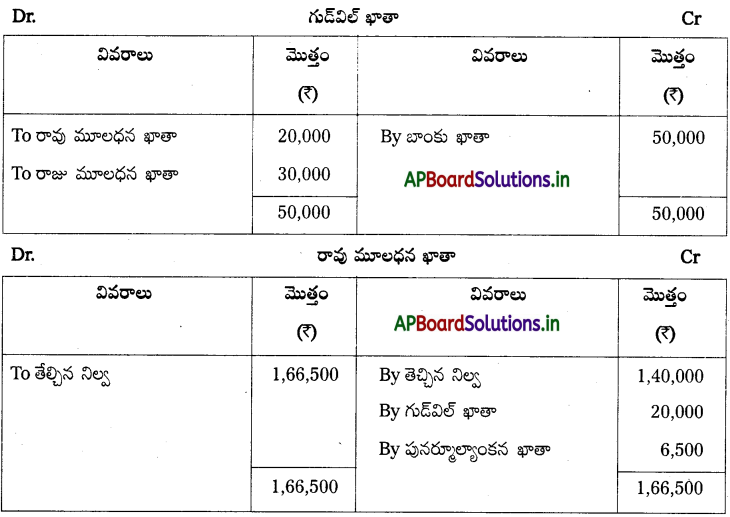

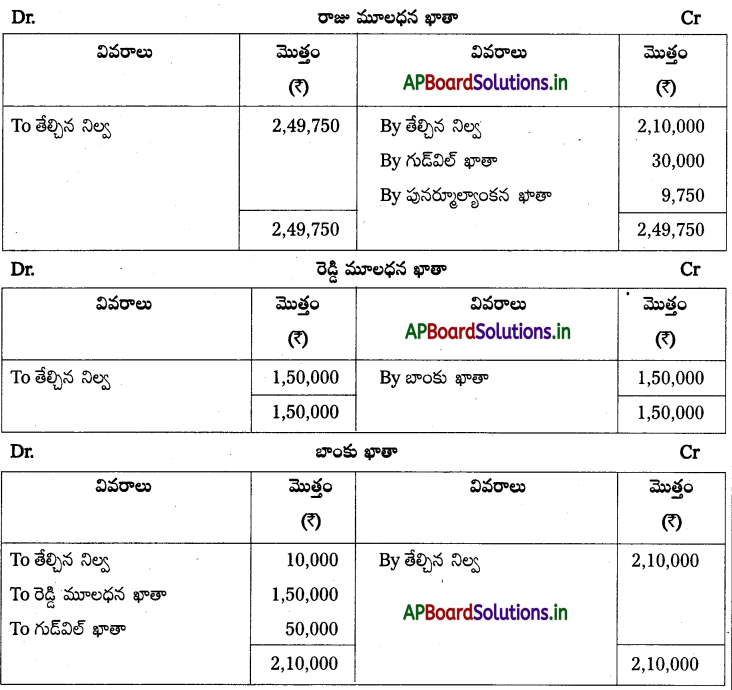

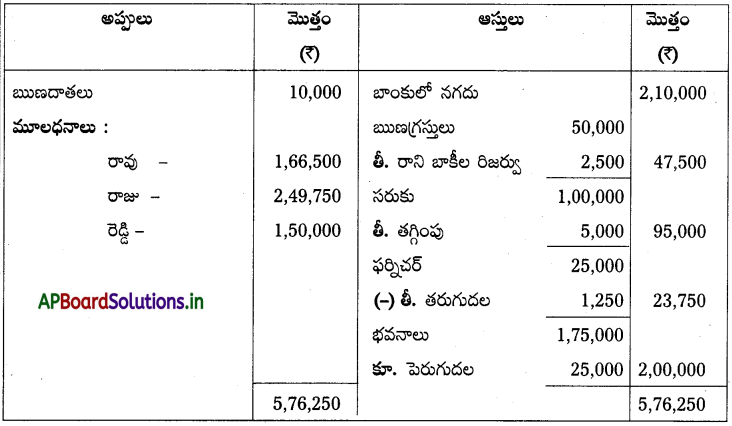

3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొనే P, Q ల ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

పై తేదీన క్రింది షరతులలో ‘R’ ని భాగస్తునిగా చేర్చుకొంటున్నారు.

a) లాభాలలో 4/15 వంతు వాటా కొరకు ‘R’ ₹ 60,000 ల మూలధనం సమకూర్చాలి.

b) ఆస్తులను క్రింది విధంగా విలువ కట్టారు.

ఋణగ్రస్తులపై సంశయాత్మక బాకీల ఏర్పాటు 5% ఉంచాలి. సరుకు ₹ 40,000 మరియు ప్లాంటు యంత్రాలు ₹ 80,000 లు.

పునర్మూల్యాంకనం ఖాతా, మూలధనం ఖాతాలు మరియు సంస్థ నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

ప్రశ్న 22.

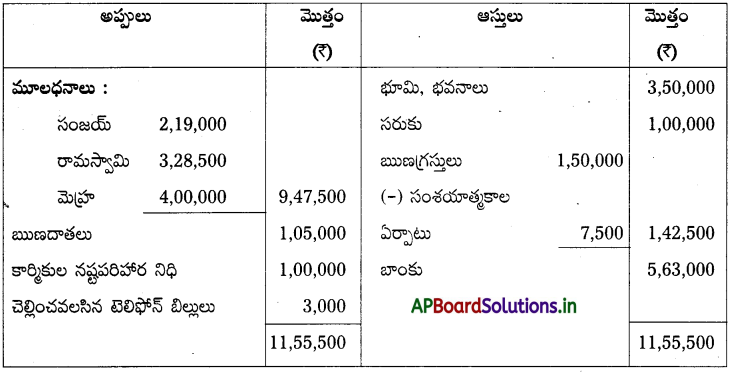

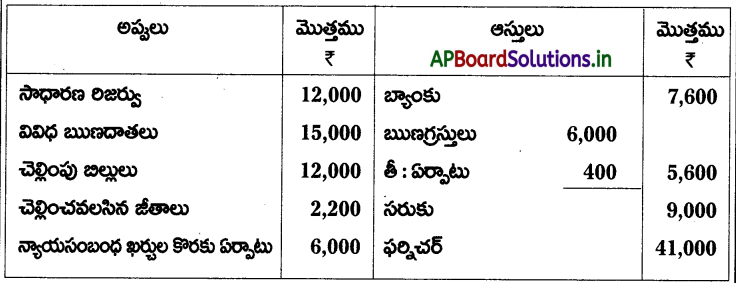

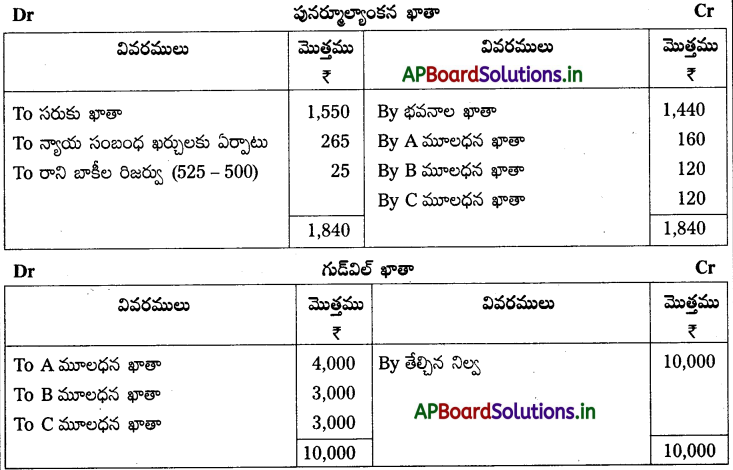

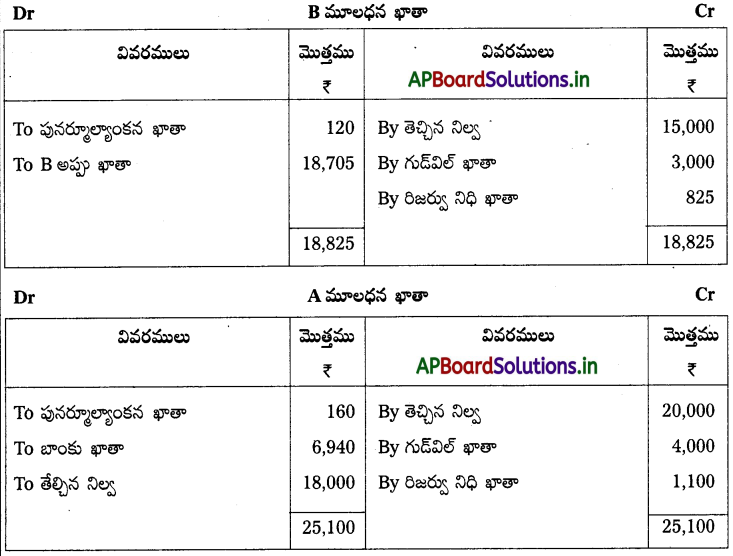

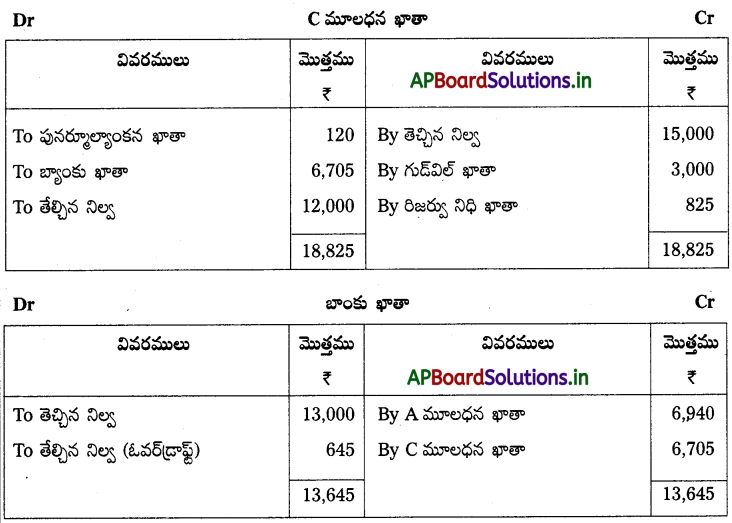

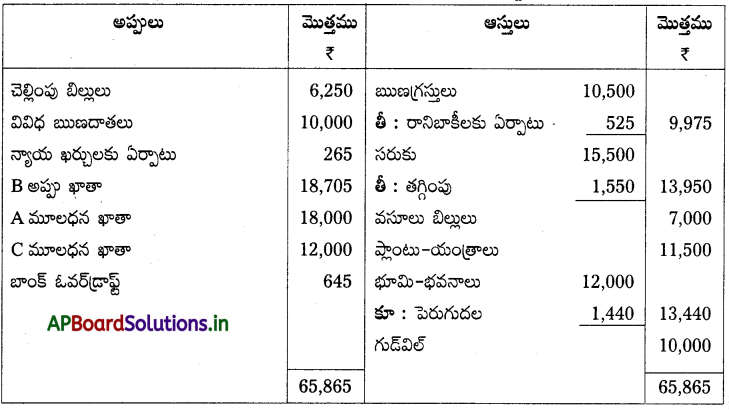

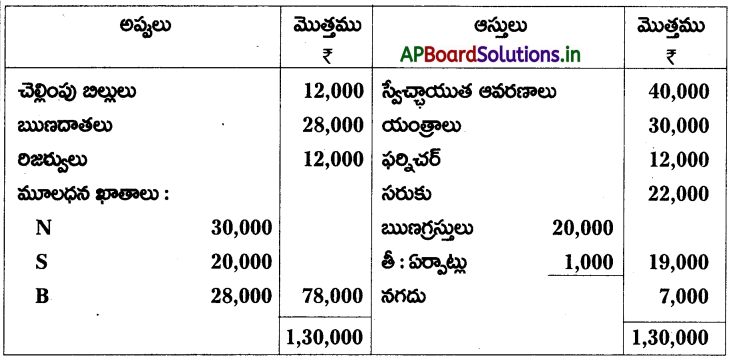

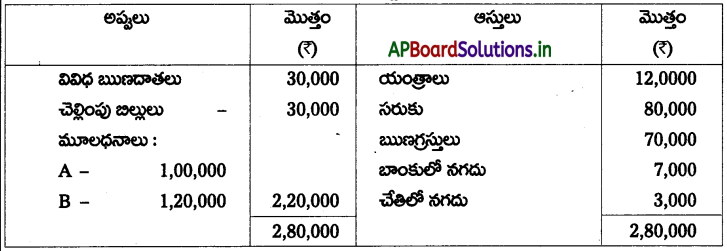

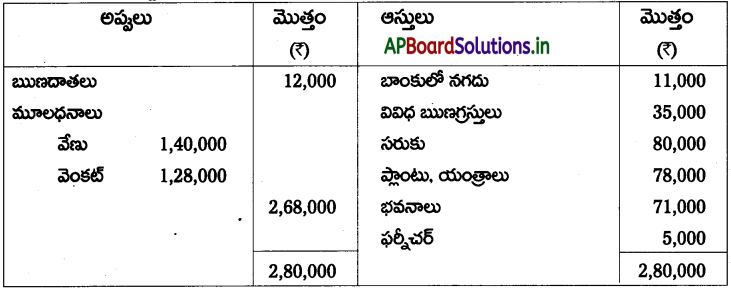

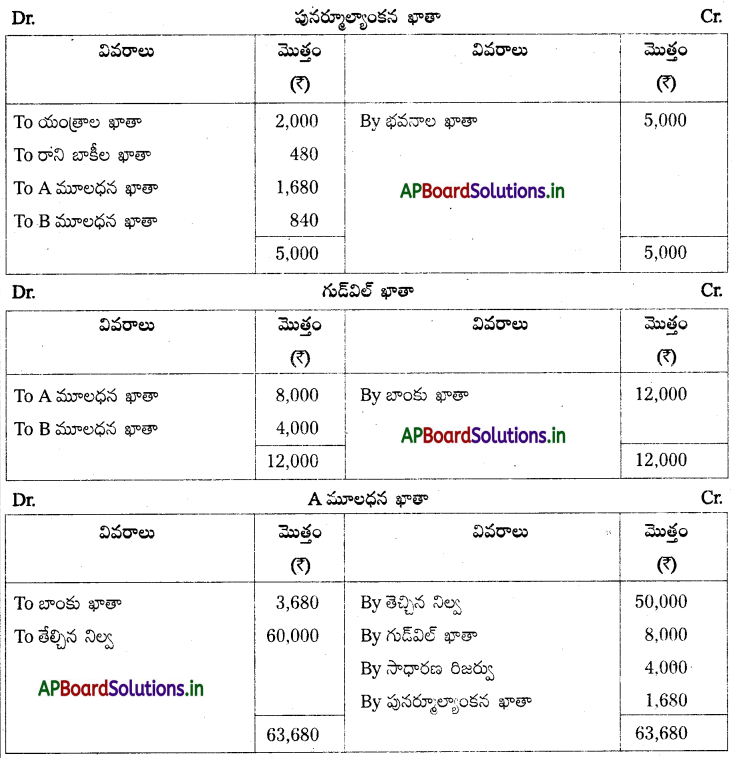

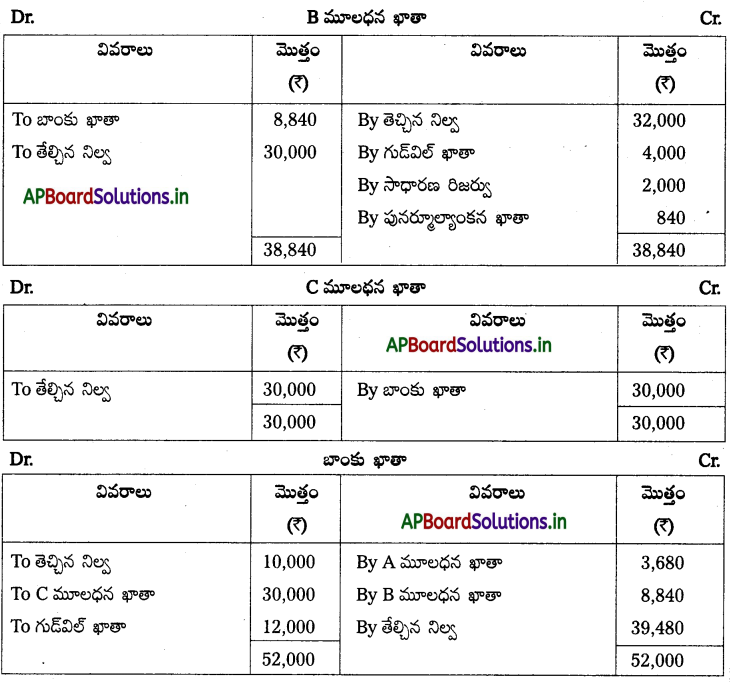

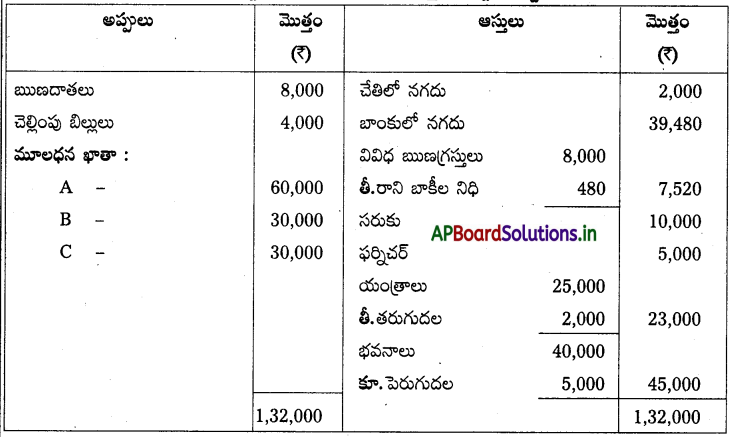

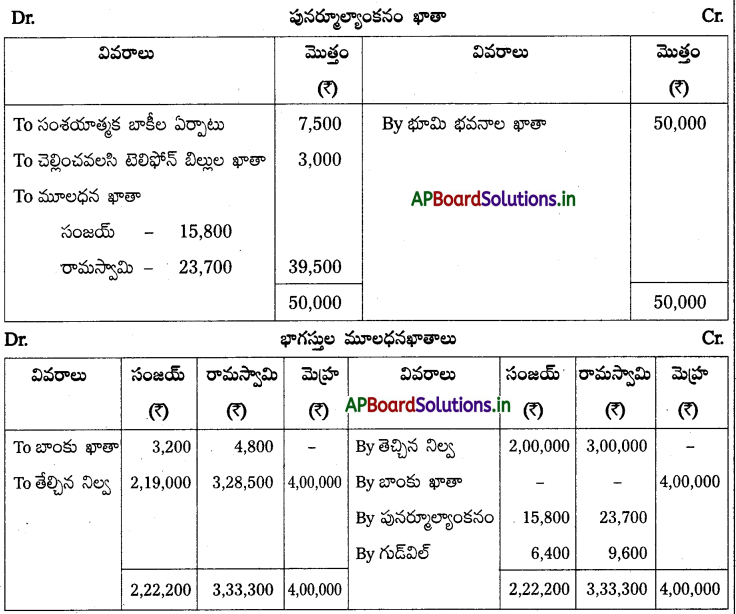

సంజయ్, రామస్వామిలు 2 : 3 నిష్పత్తిలో లాభాలను పంచుకొనే భాగస్తులు. 31-03-2015 నాడు వారు మెహ్రాను లాభాలలో 1/5 వంతు వాటాకొరకు భాగస్తునిగా చేర్చుకొన్నారు. ఆరోజున వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

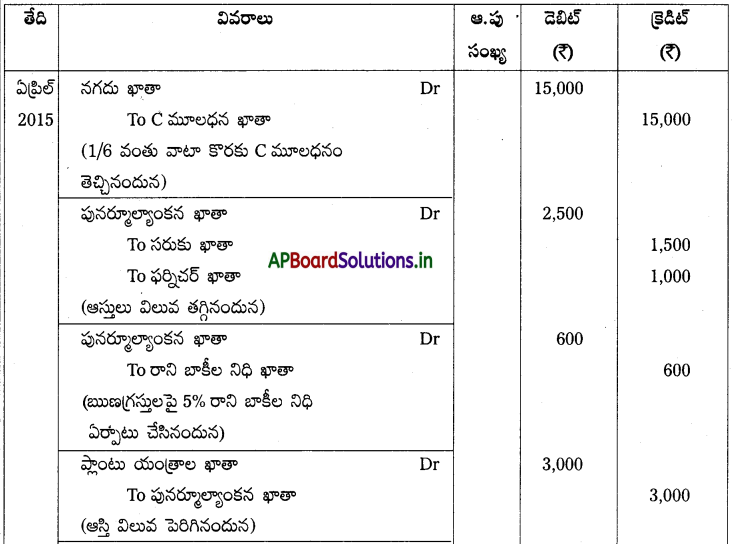

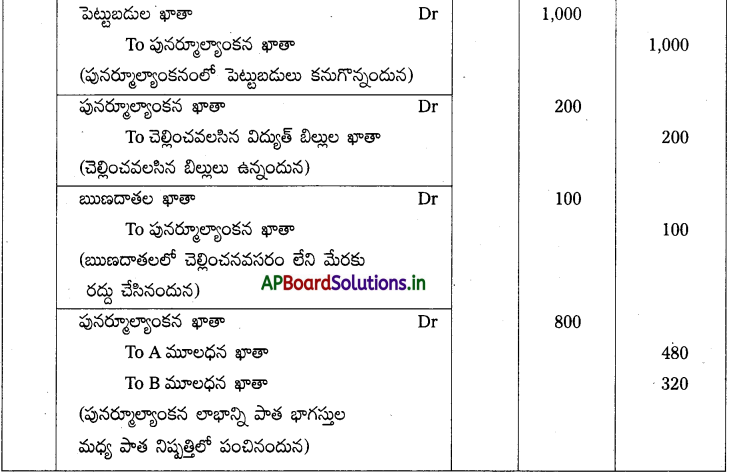

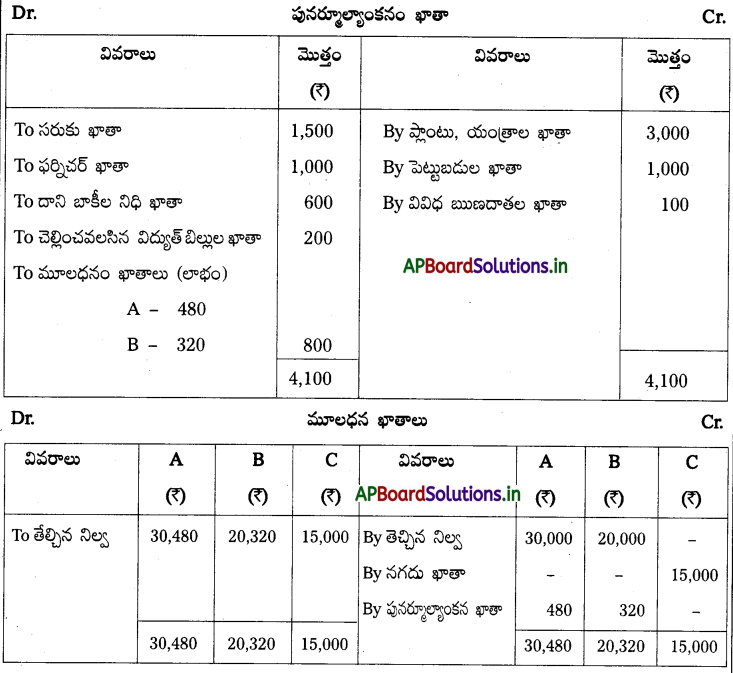

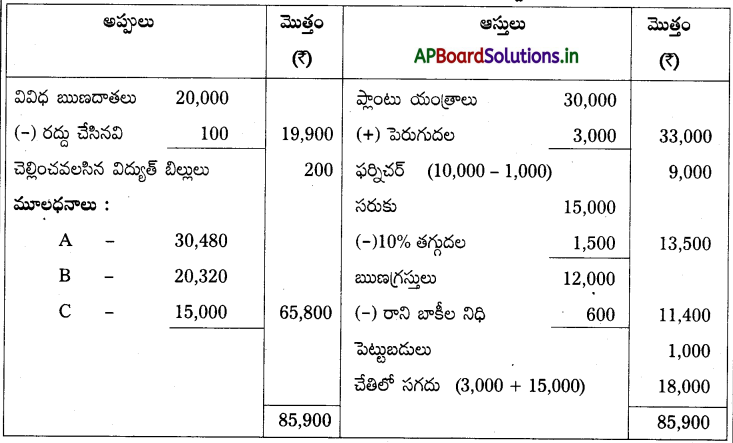

మెహ్రా ప్రవేశము సందర్భంగా క్రిందివాటిని అంగీకరించారు.

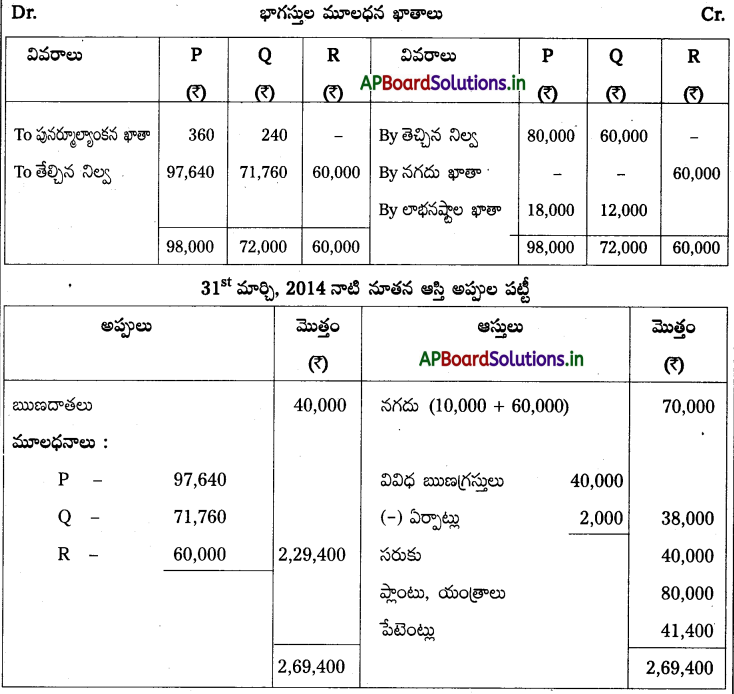

1) మెహ్రా ₹ 4,00,000 మూలధనంగా, ₹16,000 లు గుడ్విల్ను తీసుకురావలెను. గుడ్విల్ సగభాగమును పాత భాగస్తులు ఉపసంహరించుకొంటారు.

2) రాణి మరియు ‘ సంశయాత్మక బాకీల కొరకు 5% ఏర్పాటు చేయాలి.

3) చెల్లించవలసిన టెలిఫోన్ బిల్లుకు ₹3,000 లు ఏర్పాటు చేయాలి.

4) భూమి, భవనాలు ₹ 3,50,000 లుగా విలువకట్టారు.

పై సర్దుబాటు చేసిన తరువాత అవసరమయిన ఖాతాలు మరియు నూతన ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

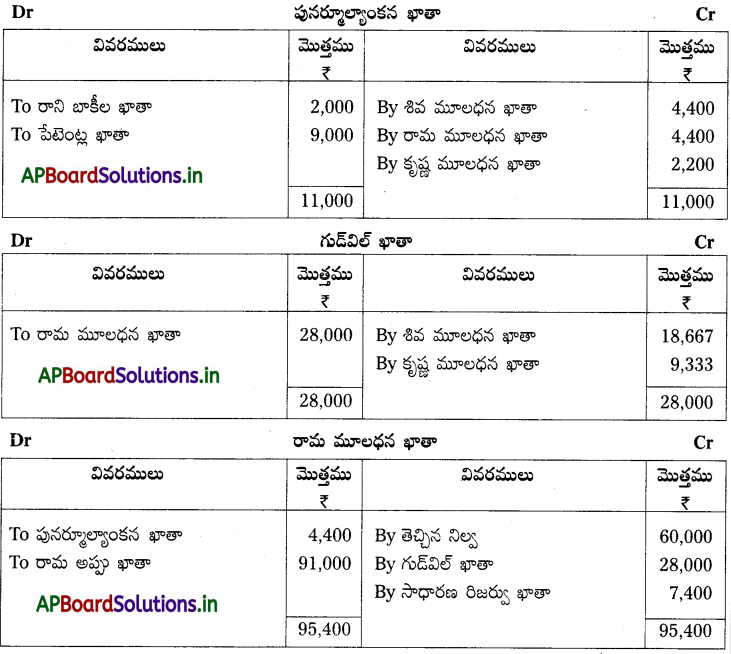

సాధన.

31 డిసెంబర్, 2014 నాడు ఆస్తి అప్పుల పట్టీ