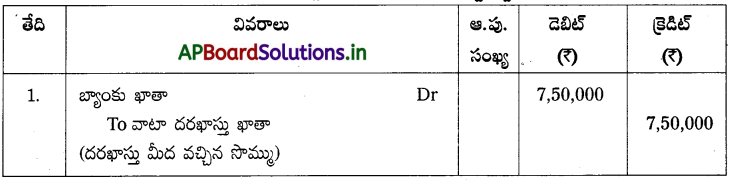

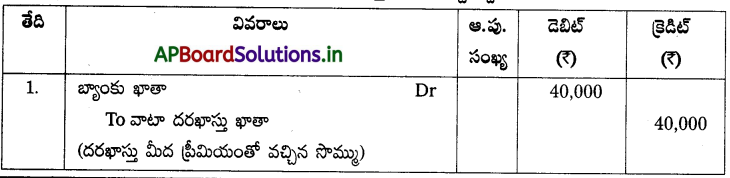

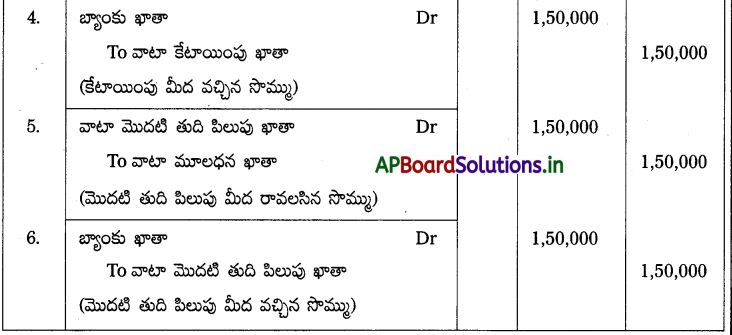

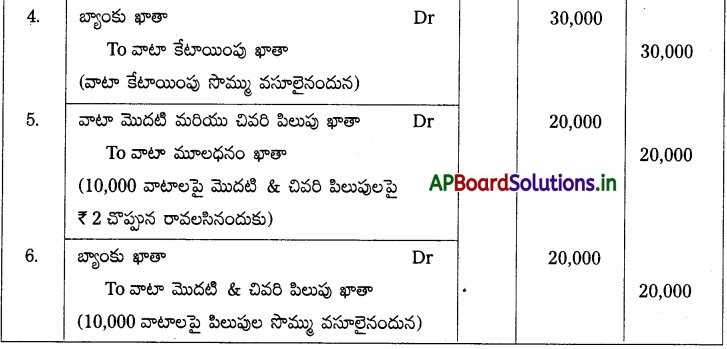

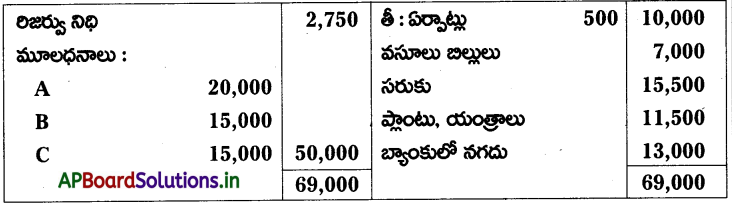

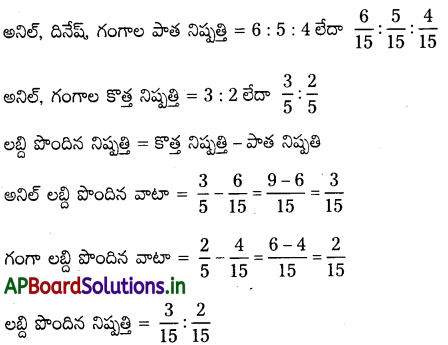

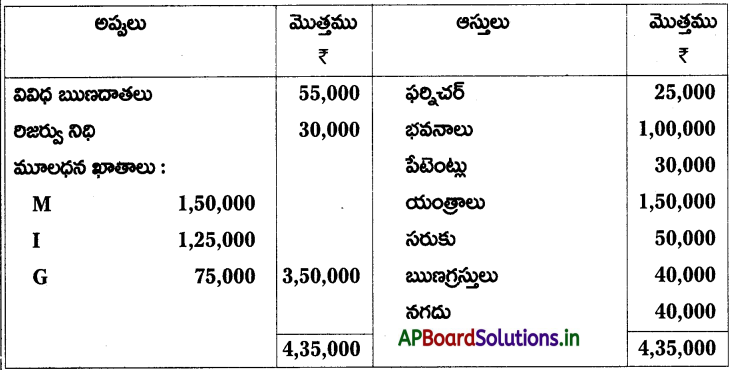

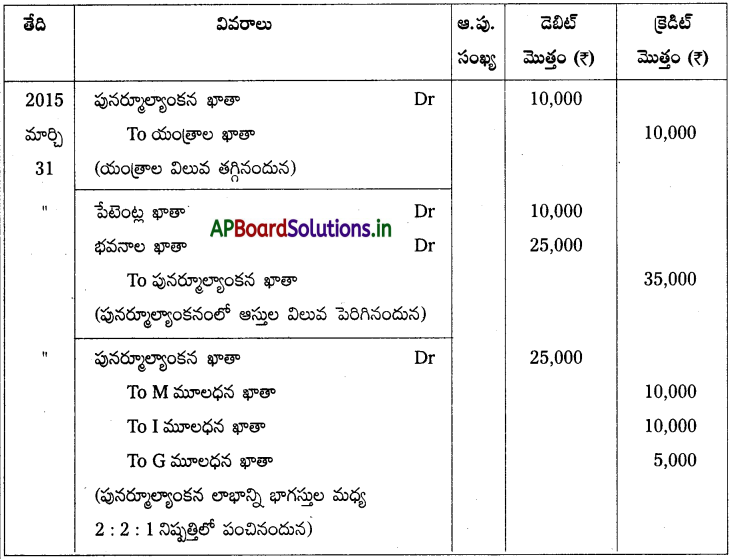

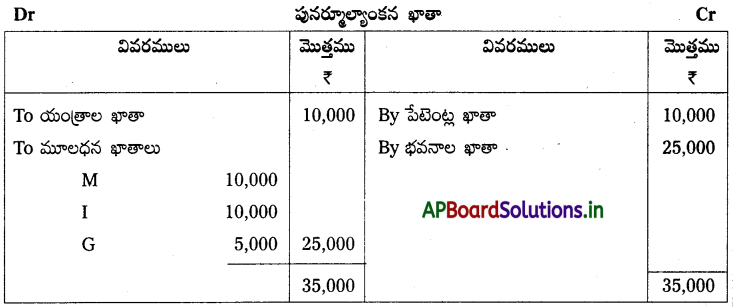

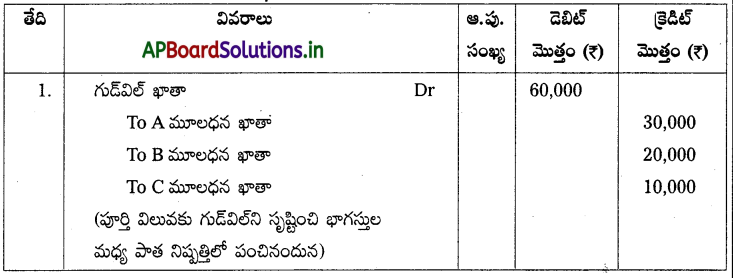

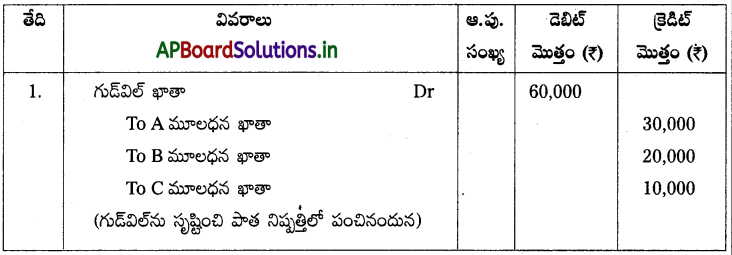

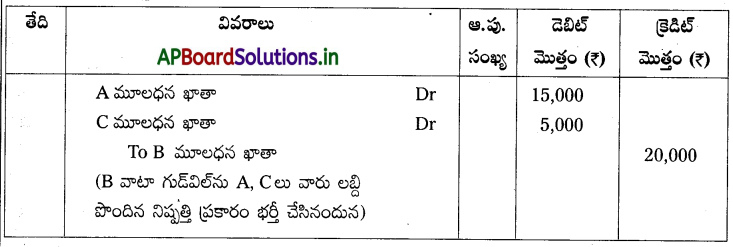

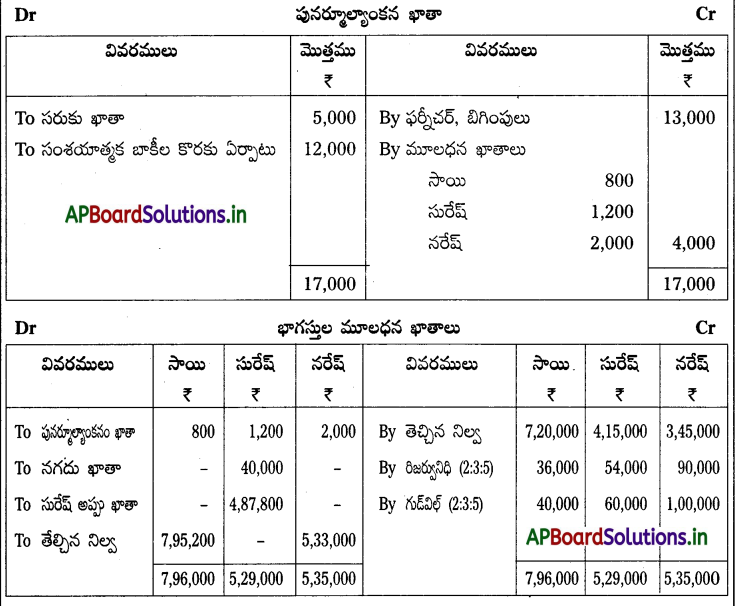

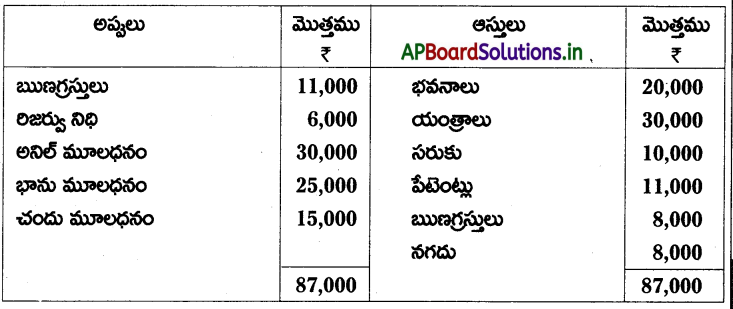

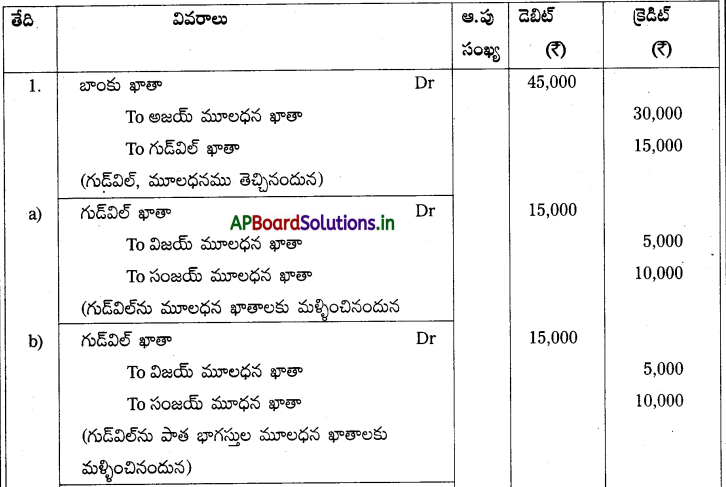

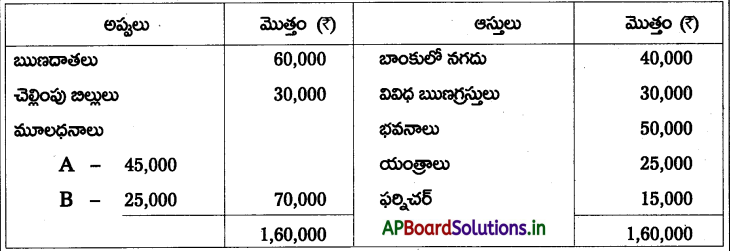

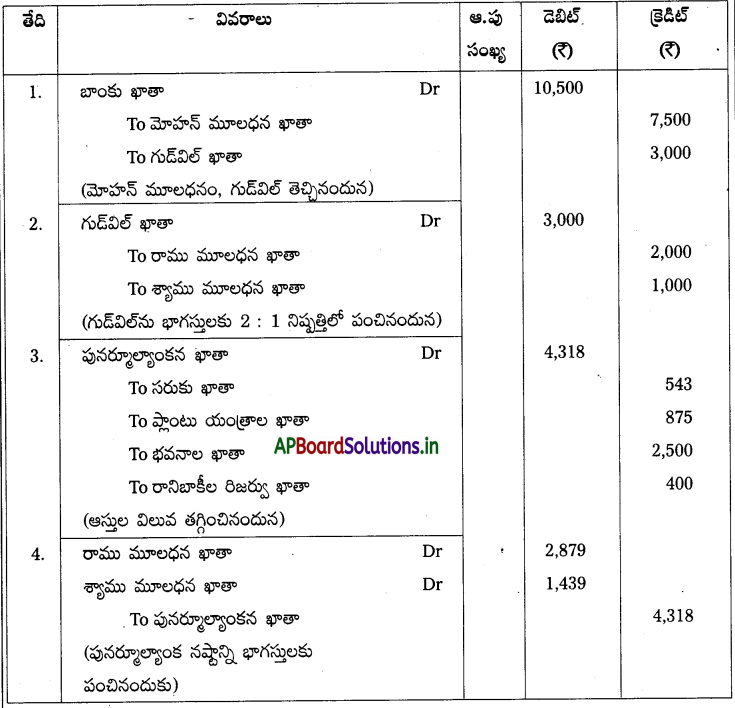

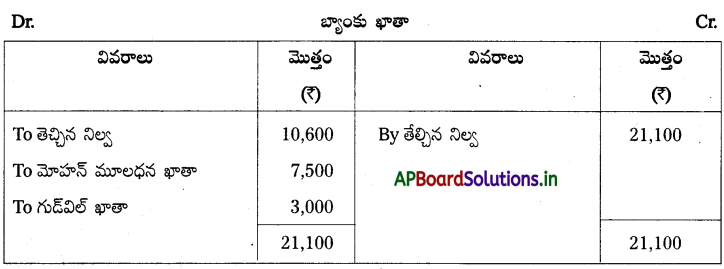

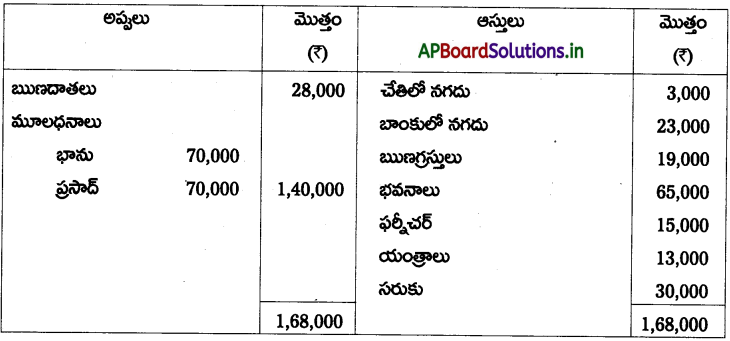

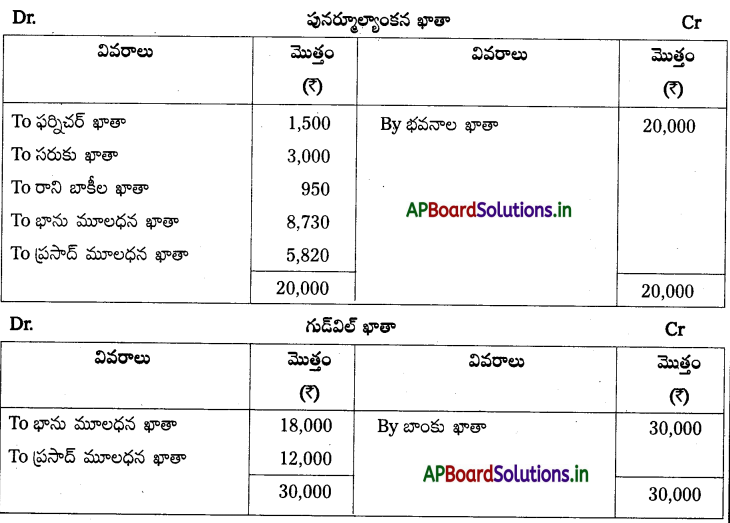

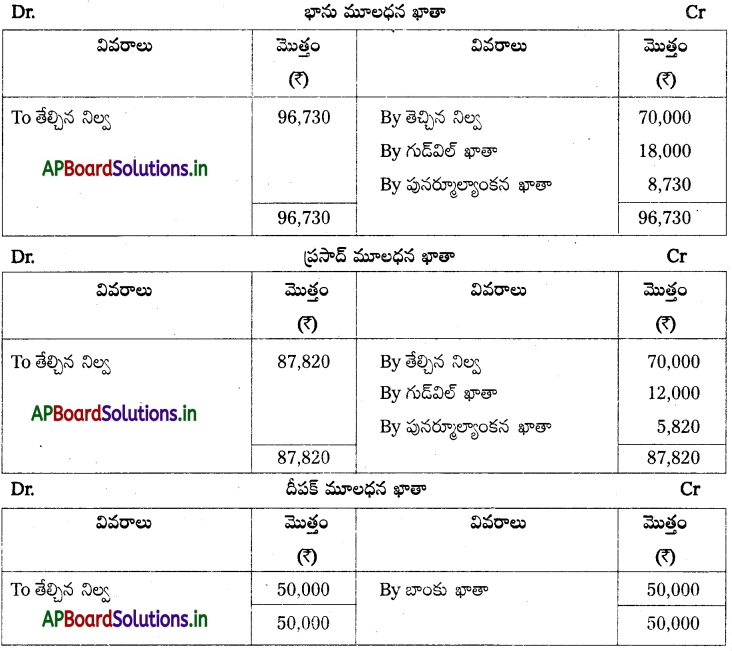

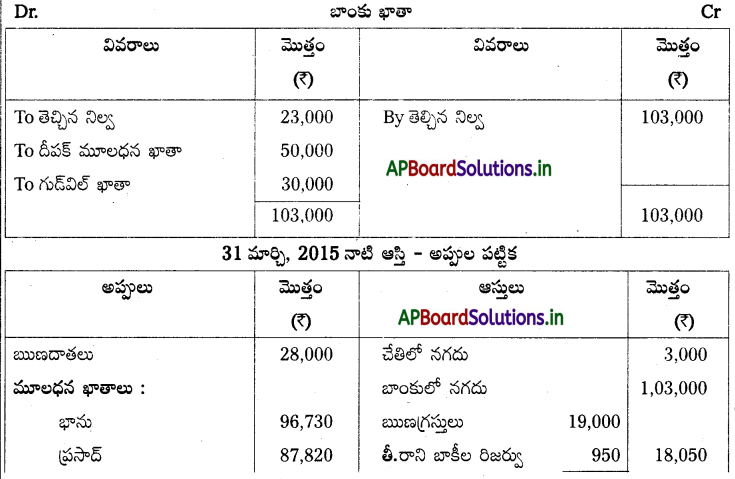

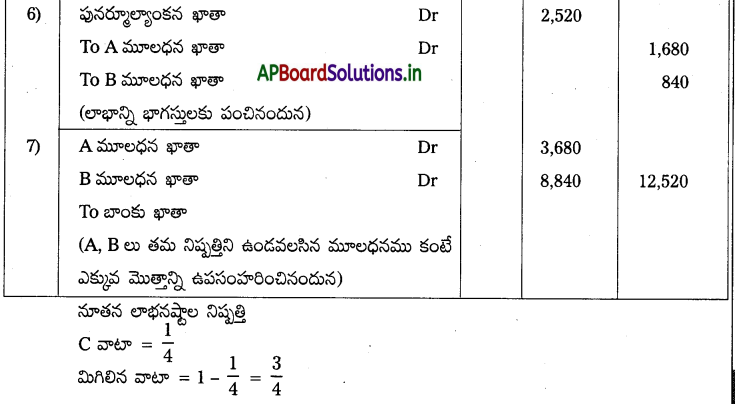

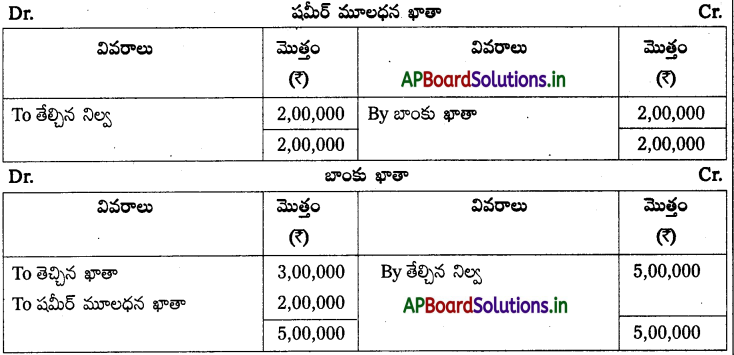

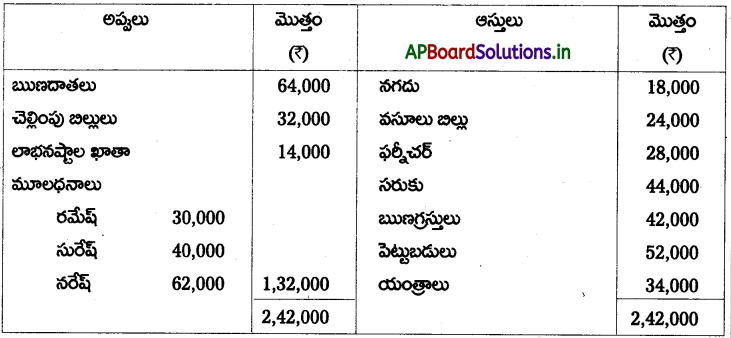

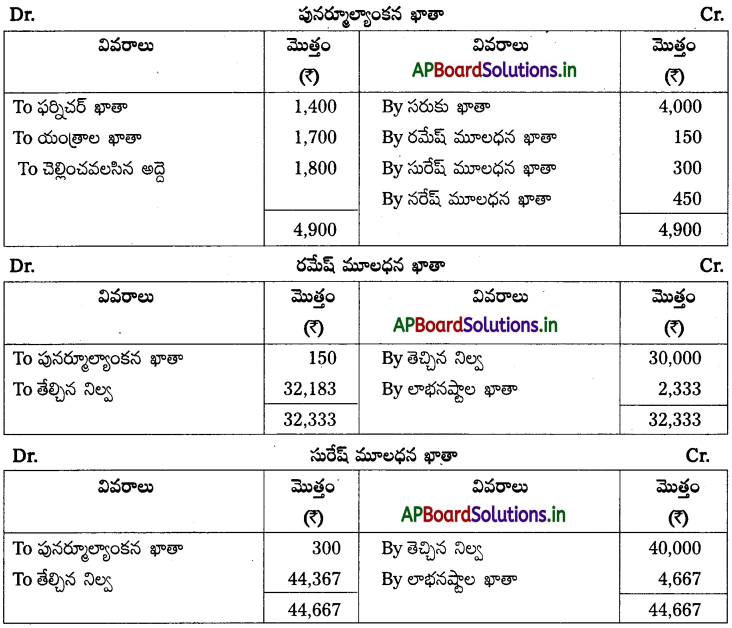

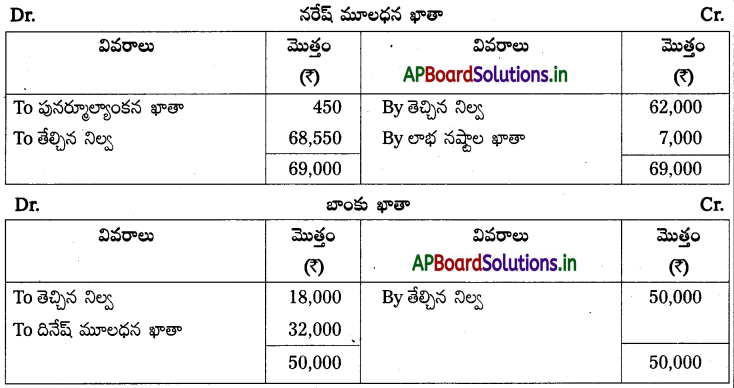

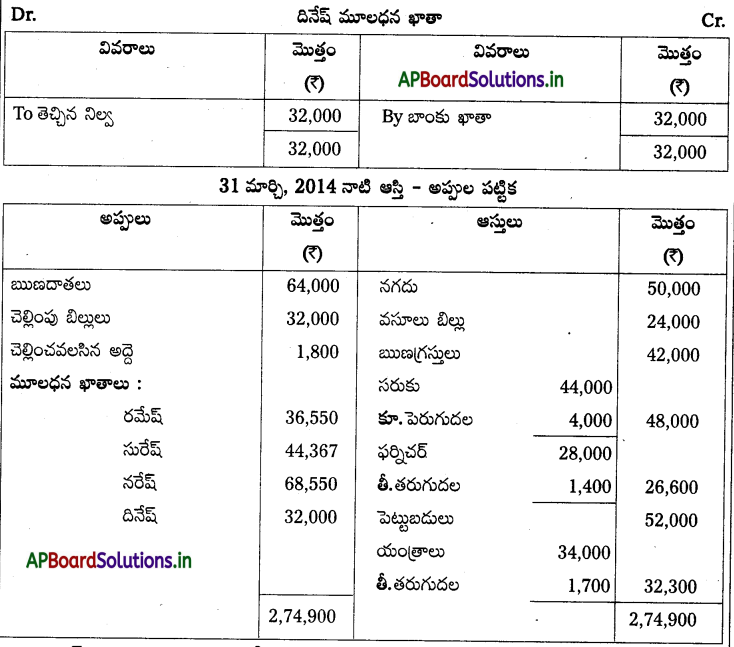

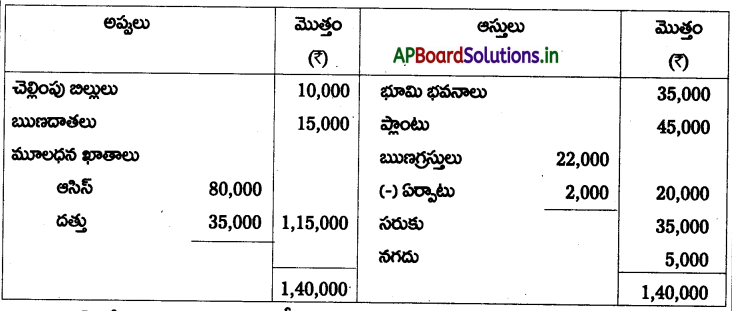

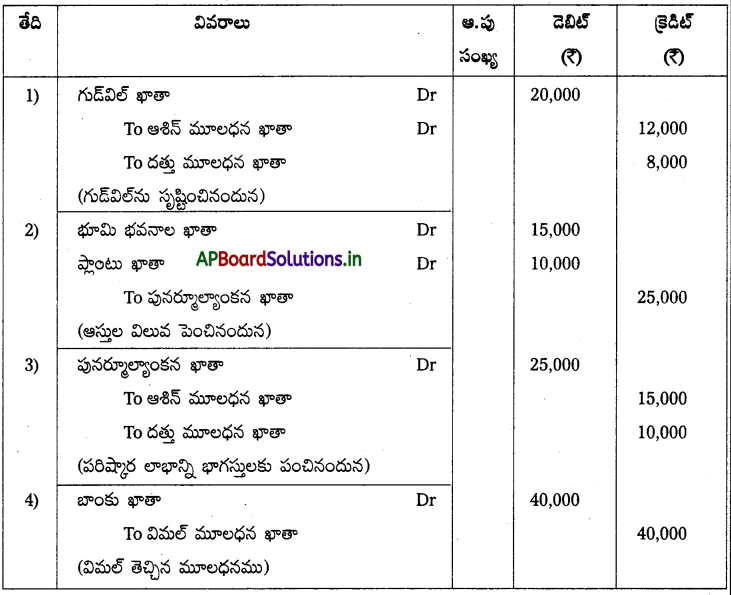

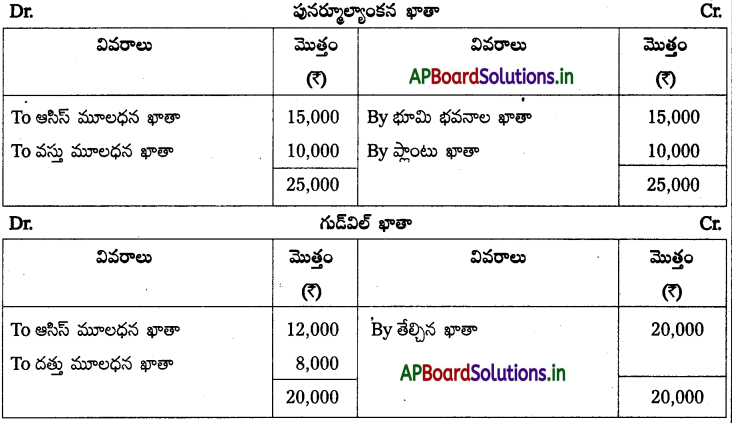

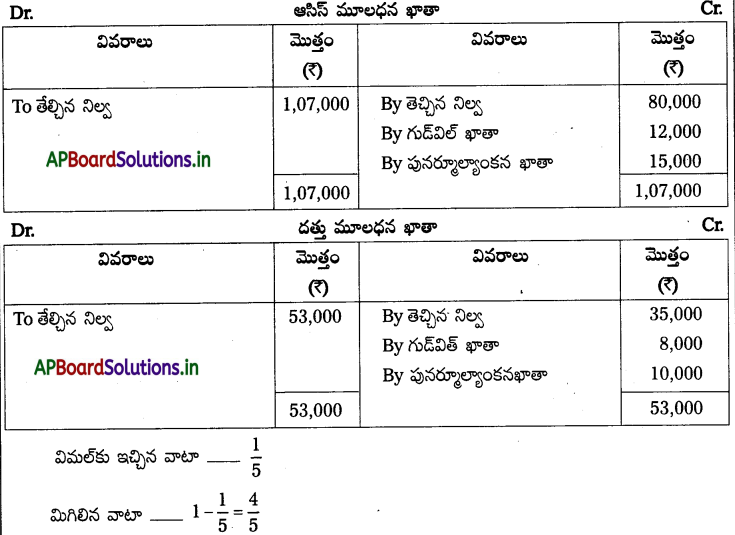

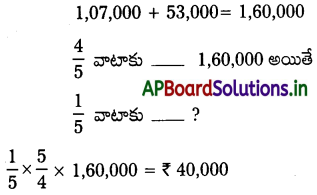

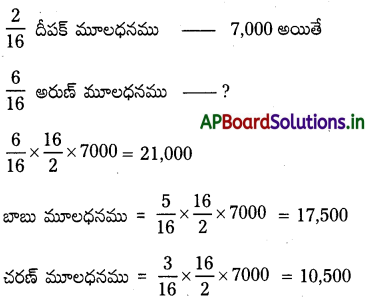

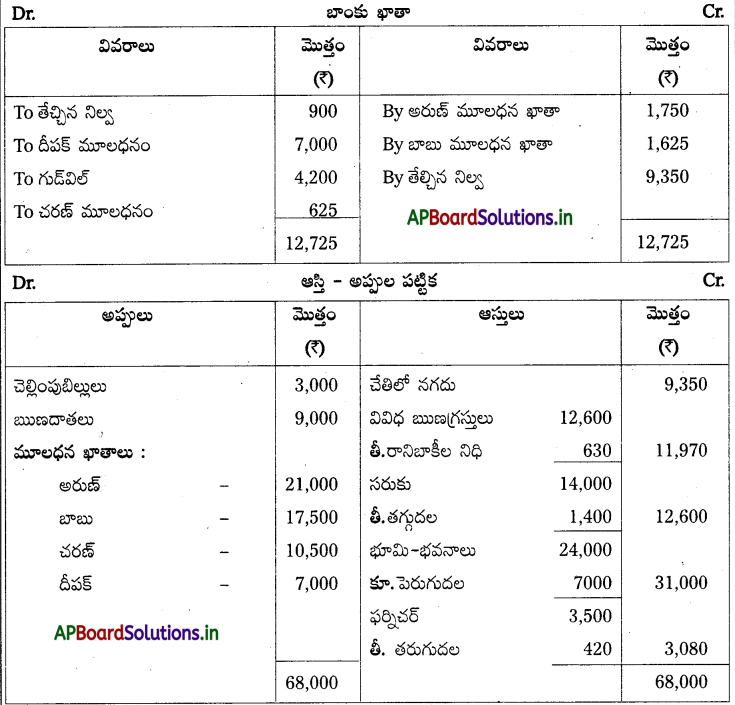

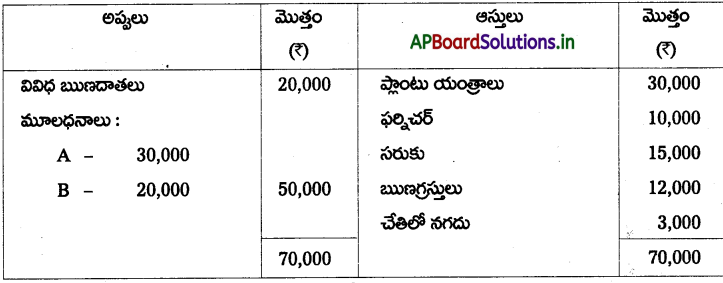

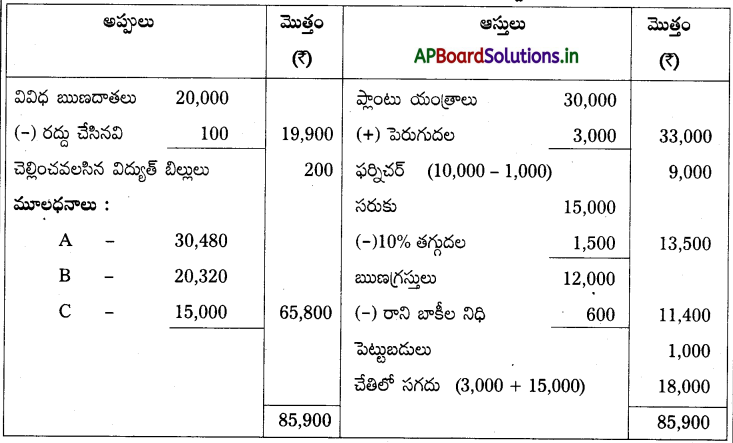

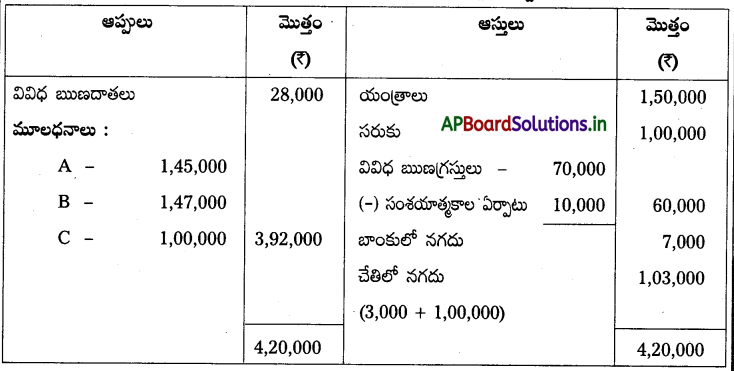

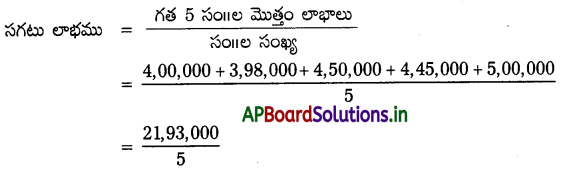

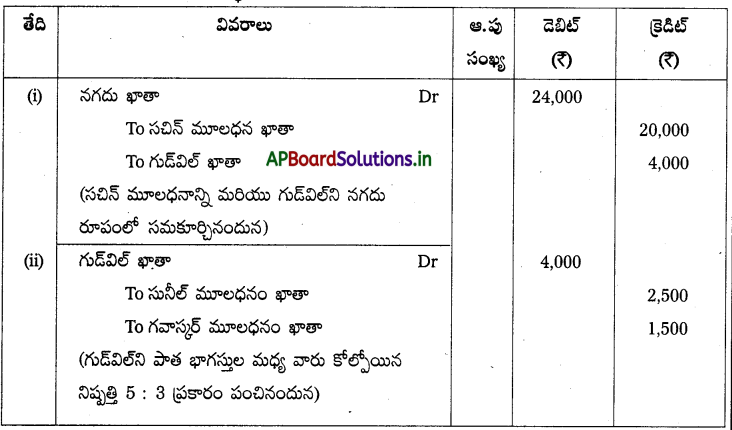

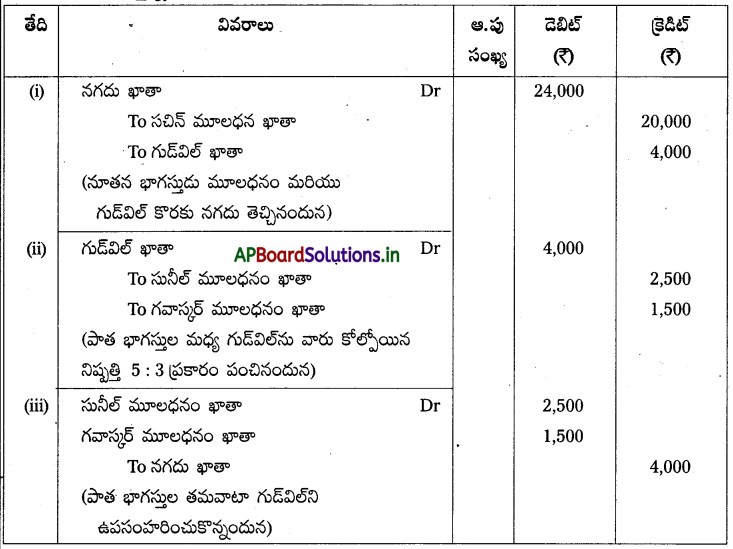

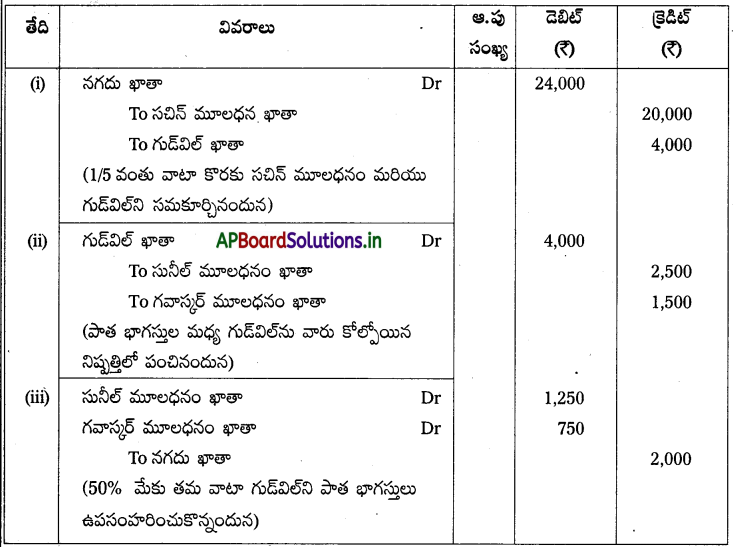

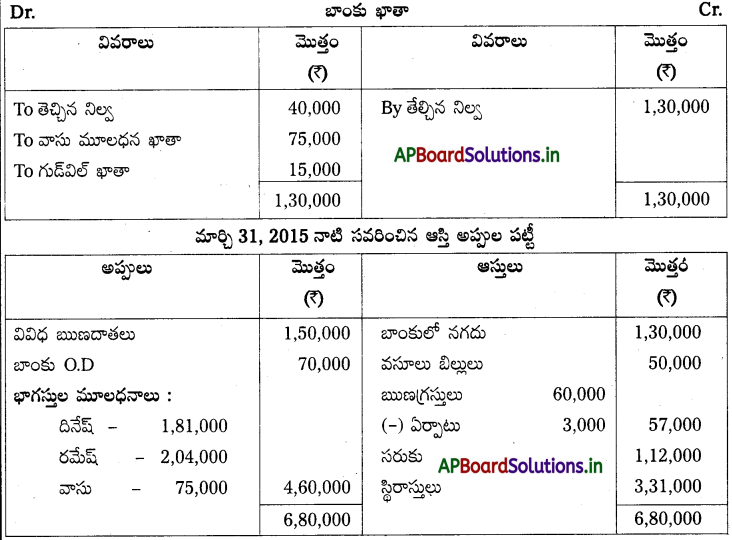

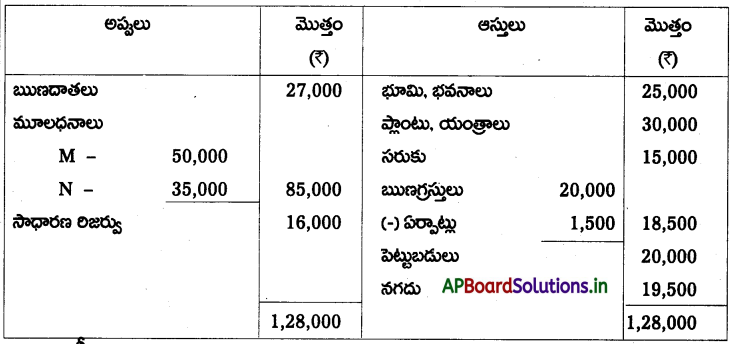

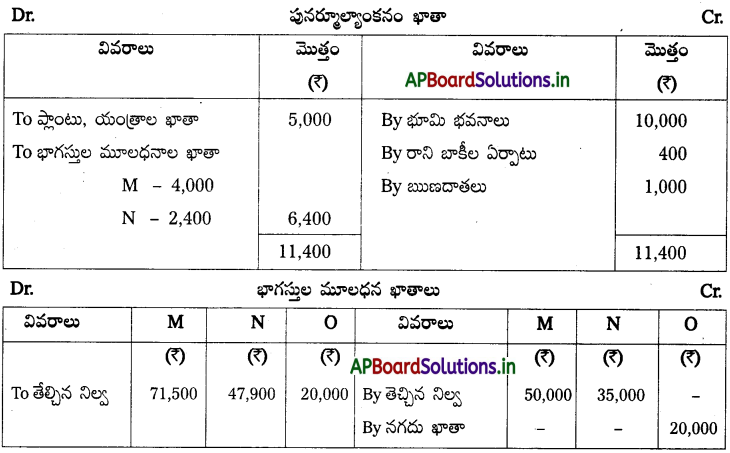

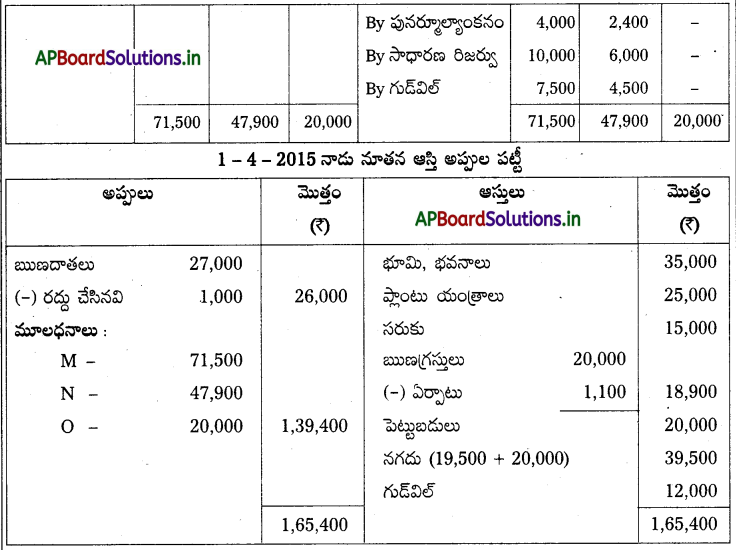

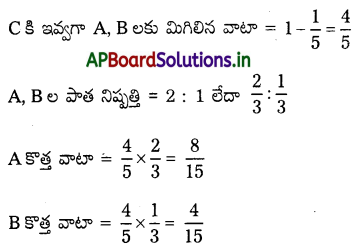

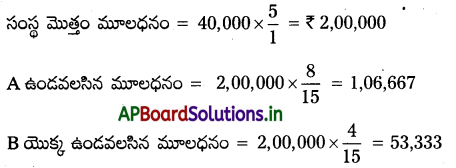

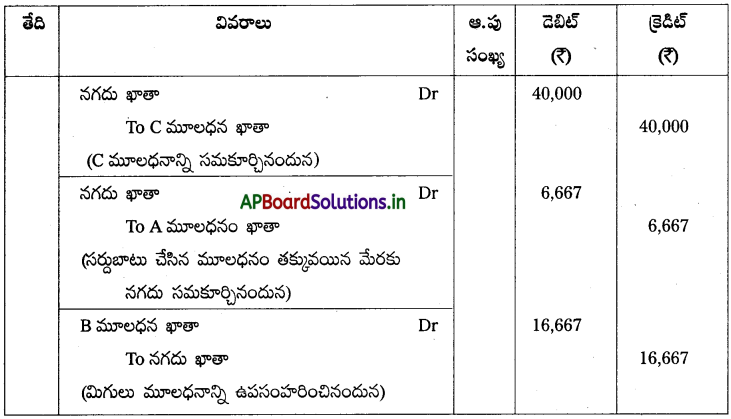

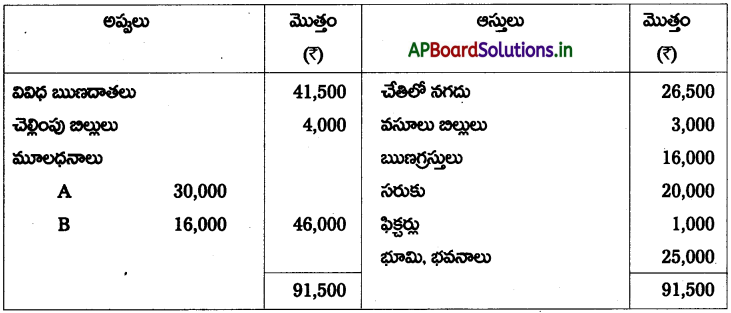

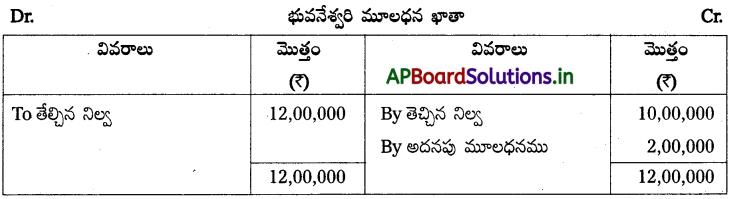

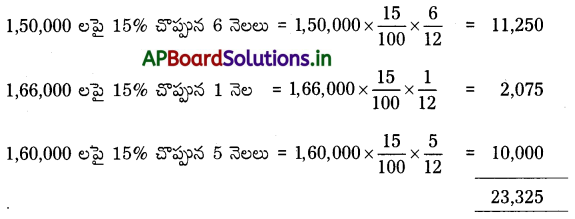

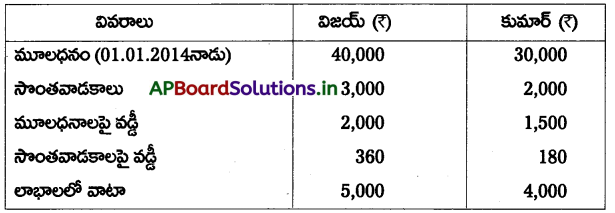

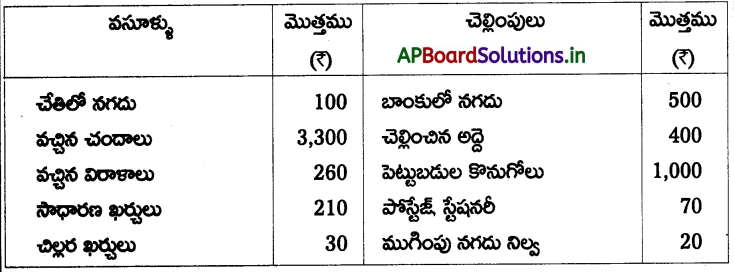

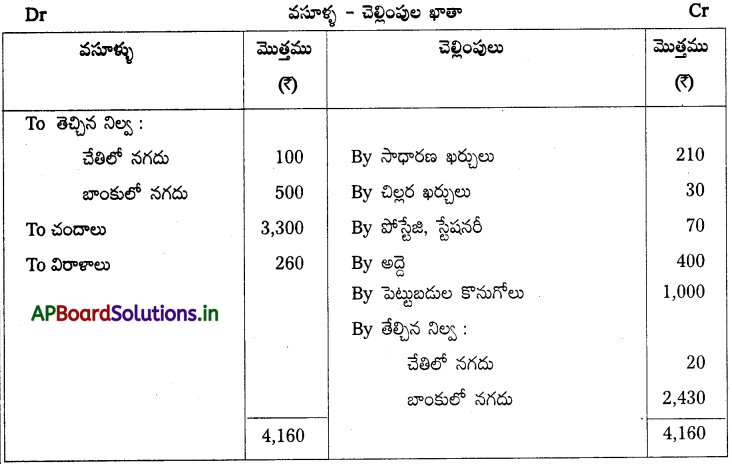

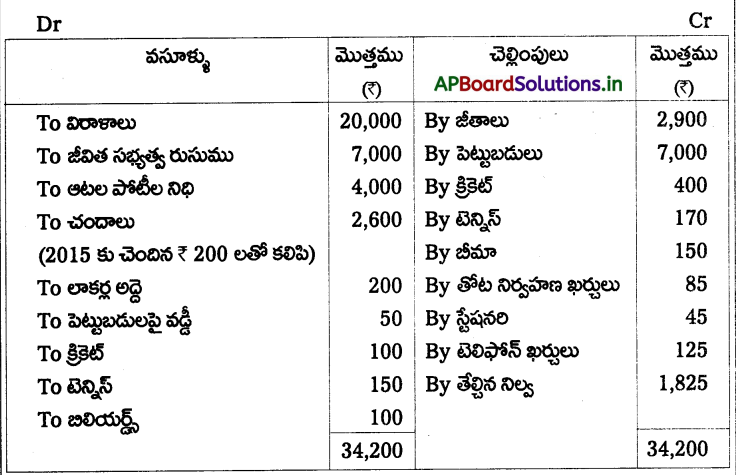

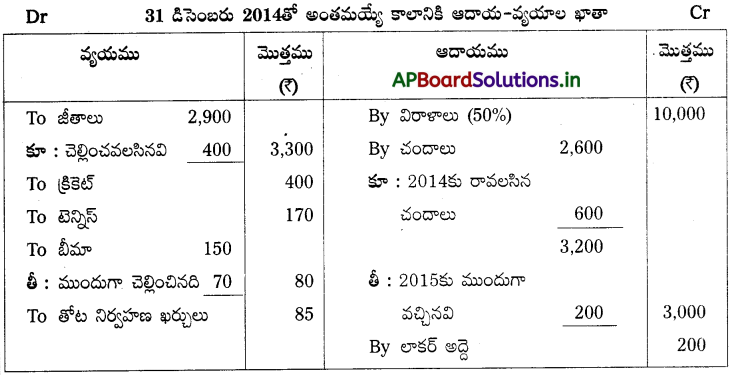

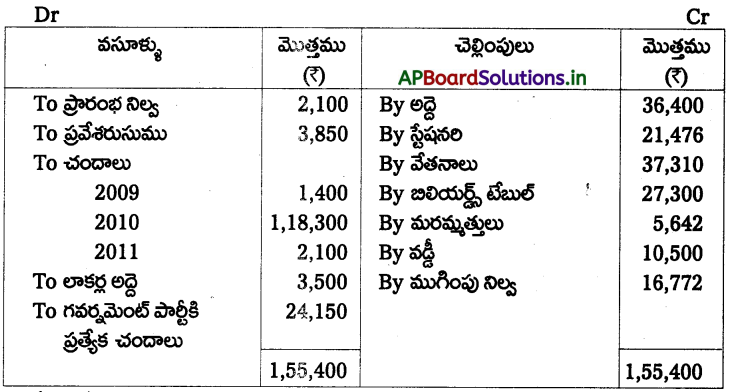

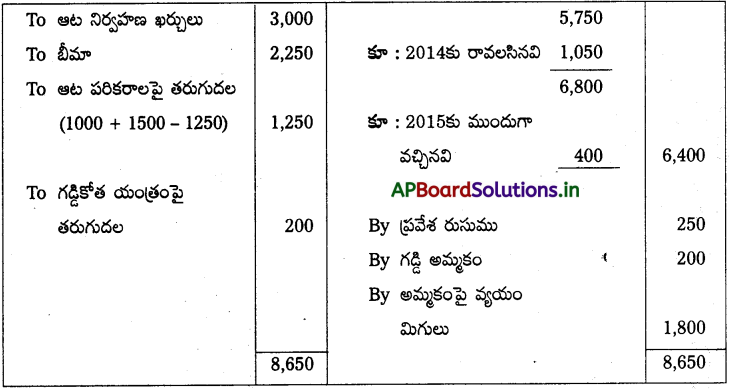

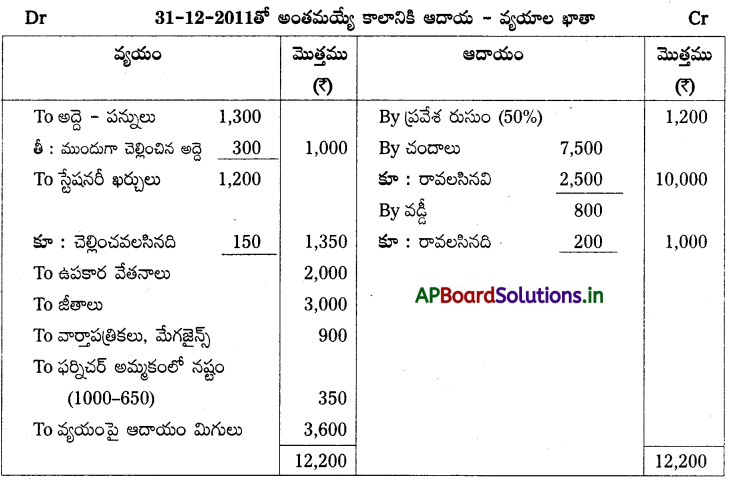

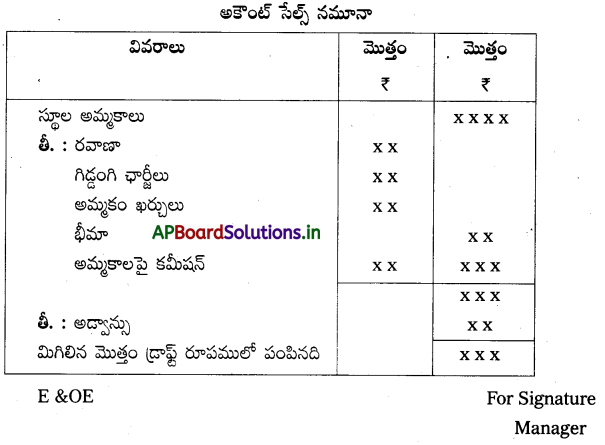

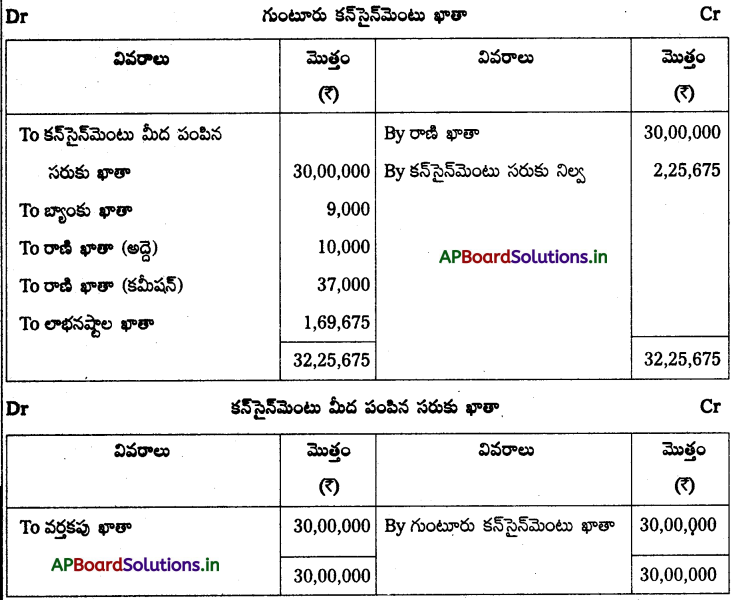

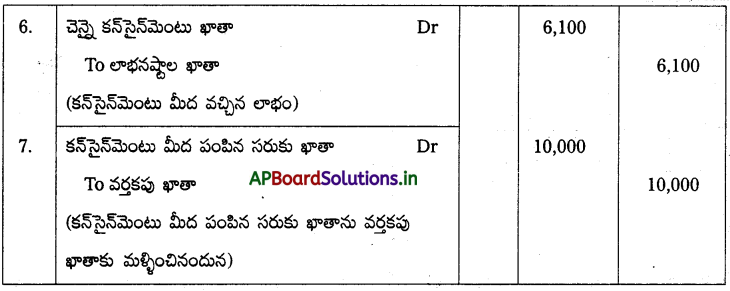

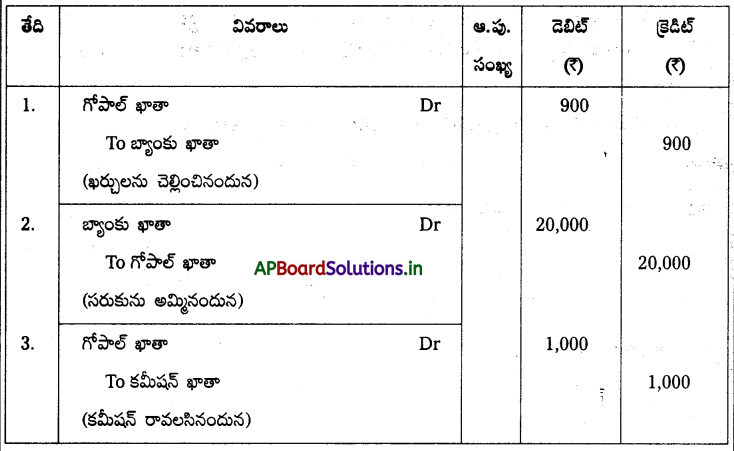

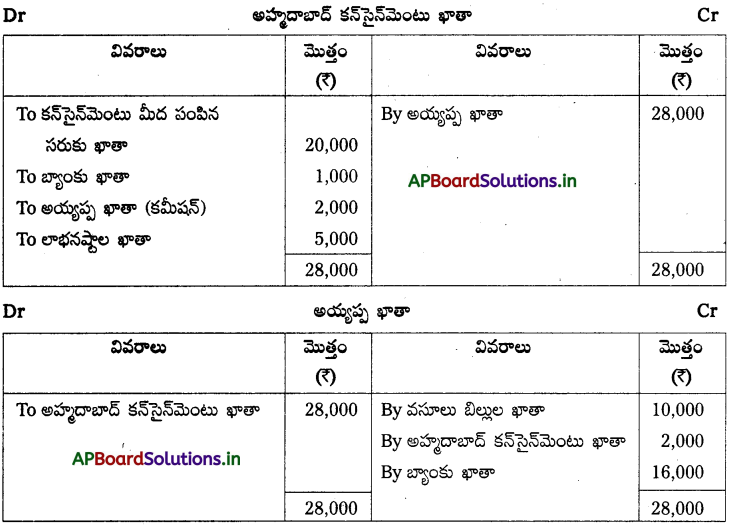

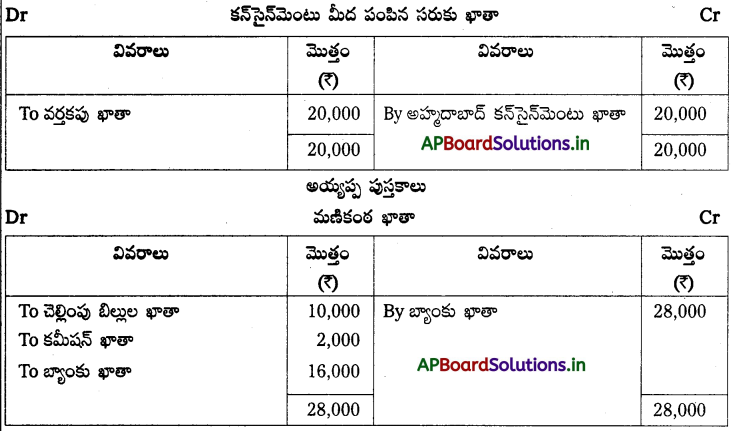

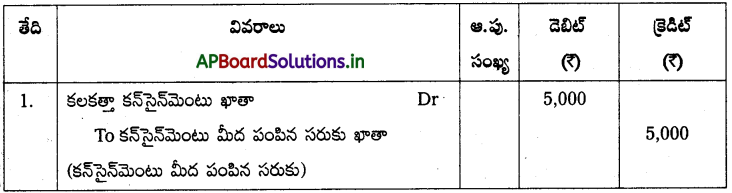

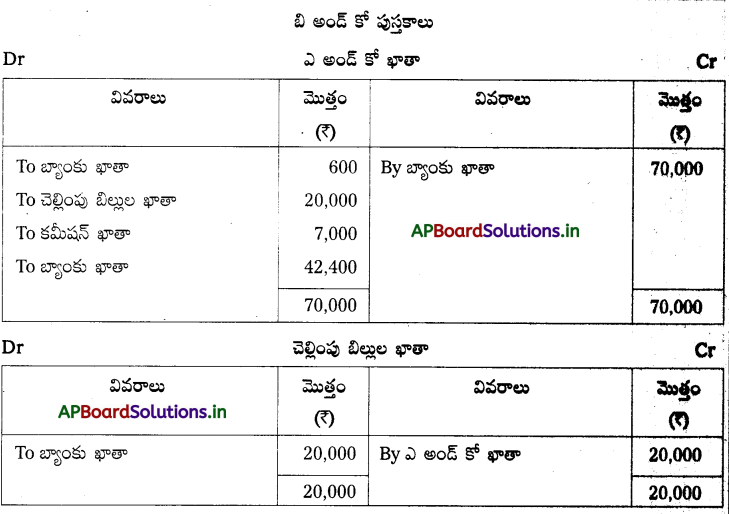

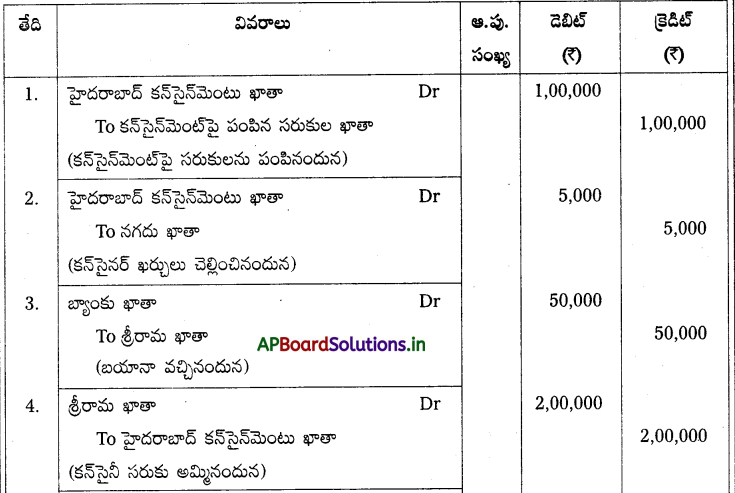

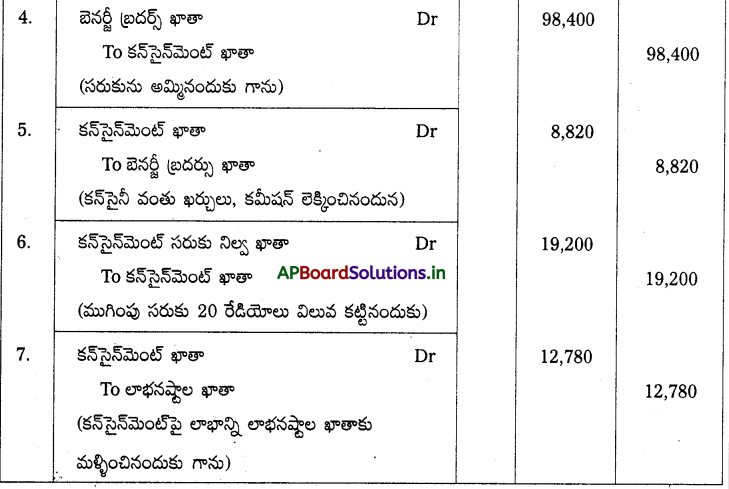

Andhra Pradesh BIEAP AP Inter 2nd Year Botany Study Material 4th Lesson ఉన్నత మొక్కలలో కిరణజన్యసంయోగక్రియ Textbook Questions and Answers.

AP Inter 2nd Year Botany Study Material 4th Lesson ఉన్నత మొక్కలలో కిరణజన్యసంయోగక్రియ

అతి స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

హరితరేణువులలోని పటలికా రాశులు (గ్రానా), అవర్ణికలో జరిగే చర్యలను తెలపండి.

జవాబు:

హరితరేణువులలోని పటలికారాశులలో – కాంతిచర్య, అవర్ణికలో నిష్కాంతి చర్య జరుగుతాయి.

ప్రశ్న 2.

కాంతి జలవిచ్ఛేదన .ఎక్కడ జరుగుతుంది ? దాని ప్రాముఖ్యత ఏమిటి ? [A.P. Mar. ’17]

జవాబు:

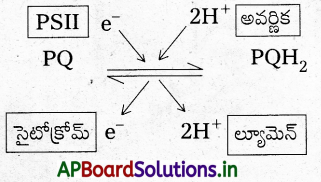

హరితరేణువులలోని గ్రానాలో జరుగుతుంది. దీనివల్ల ఎలక్ట్రాన్ల, ప్రొటాన్ల, 0, ఏర్పడతాయి. ఈ 0, వాతావరణంలోని సమస్థ జీవులకు ఆధారము.

1H20 → 2e–– + 2H+ + ½ O2+

ప్రశ్న 3.

C3 మొక్కలలో ఒక అణువు CO2, స్థాపనకు ఎన్ని ATP, NADPH అణువులు కావాలి ? ఇది ఎక్కడ జరుగుతుంది ?

జవాబు:

3 ATPలు, 2NADPHలు. ఇది (నిష్కాంతి చర్య) హరితరేణువులోని అవర్ణికలో జరుగుతుంది.

![]()

ప్రశ్న 4.

ATP ase అనే ఎన్జైమ్లోని భాగాలను తెలపండి. అవి ఎక్కడ ఉంటాయి ? ఎన్జైమ్ లోని ఏ భాగం అనురూపాత్మక మార్పులు చెందుతుంది ?

జవాబు:

ATP ase ఎన్ఎమ్ త్వచంలో ఇమిడి ఉన్న F0, అవర్ణికలోకి తెరుచుకొని ఉన్న F1 ఉంటాయి. Fo త్వచాంతర చానల్ను ఏర్పరిచి త్వచం గుండా ప్రొటాన్లు విసరణ చెందడానికి అవకాశం కలిగిస్తుంది. F1 రేణువు అనురూపమైన మార్పులు చెందుతుంది.

ప్రశ్న 5.

చర్యావర్ణపటం, శోషణవర్ణపటాలలో గల తేడా ఏమిటి ? [A.P. Mar. ’17]

జవాబు:

చర్యా వర్ణపటం

వివిధ తరంగ దైర్ఘ్యాలవద్ద కిరణజన్య సంయోగక్రియ రేటును సూచించే రేఖాచిత్రం.

శోషణ వర్ణపటము

వర్ణ ద్రవ్యాల కాంతిశోషణ సామర్థ్యాన్ని తరంగదైర్ఘ్యానికి ప్రమేయంగా సూచించే రేఖాచిత్రము.

ప్రశ్న 6.

కిరణజన్య సంయోగక్రియకు కావలసిన ప్రామాణిక ముడిపదార్థాలలో ఏది క్షయకరణ చెందుతుంది ? ఏది ఆక్సీకరణ చెందుతుంది ?

జవాబు:

CO2 క్షయకరణం చెందుతుంది. నీరు ఆక్సీకరణం చెందుతుంది.

ప్రశ్న 7.

బ్లాక్మేన్ ప్రతిపాదించిన అవధికారక సిద్ధాంతాన్ని నిర్వచించండి. [A.P. Mar. ’16]

జవాబు:

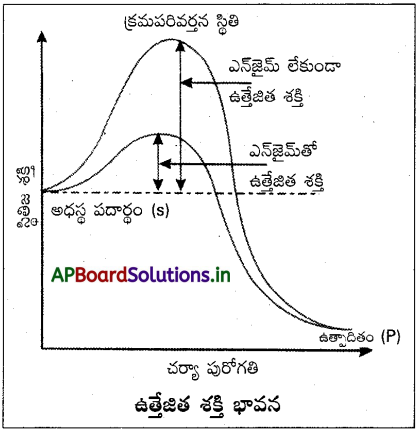

ఒక ప్రక్రియ వేరువేరు కారకాల మీద ఆధారపడినప్పుడు, ఆ ప్రక్రియ చర్యావేగాన్ని అతి తక్కువ స్థాయిలో ఉండే కారకం అవధిని కలిగిస్తుంది.

ప్రశ్న 8.

C3 మొక్కలలో CO2 ప్రాధమిక స్వీకర్త ఏది ? కాల్విన్ వలయంలో ఏర్పడిన మొదటి స్థిరమైన యోగికాన్ని తెలపండి.

జవాబు:

C3 మొక్కలలో CO2 ప్రాథమిక స్వీకర్త = RUBP

కాల్విన్ వలయంలో ఏర్పడిన మొదటి స్థిరమైన యోగికము PGA (3C)

![]()

ప్రశ్న 9.

C4 మొక్కలలో CO2 ప్రాథమిక స్వీకర్త ఏది ? C4 పథంలో ప్రాథమిక కార్బక్సిలేషన్ ఫలితంగా ఏర్పడిన పదార్థాన్ని తెలపండి.

జవాబు:

C4 మొక్కలలో CO2 ప్రాథమిక స్వీకర్త = PEPA

C4 పథంలో ఏర్పడిన మొదటి స్థిరమైన పదార్థము = OAA (4C)

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

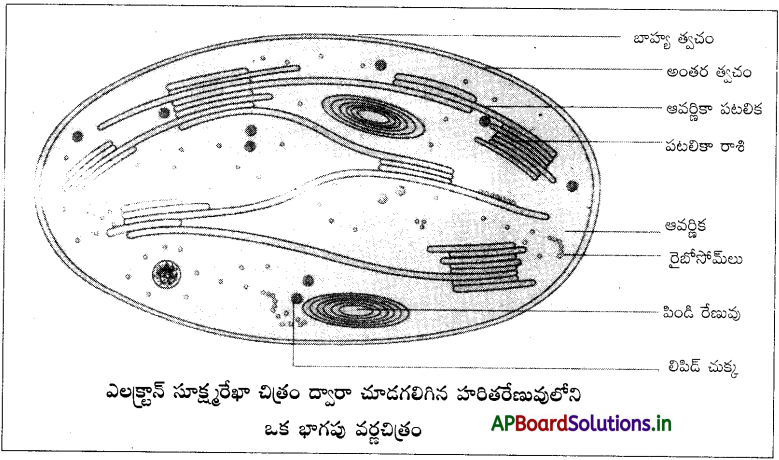

హరితరేణువు భాగాలు గుర్తించిన పటాన్ని గీయండి.

జవాబు:

ప్రశ్న 2.

C3-C4 మొక్కలు/వలయాల మధ్య భేదాలను ఏవైనా 8 వ్రాయుము.

జవాబు:

C3 మొక్కలు

- ఇవి సమశీతోష్ణ మండలాలలో, ఉష్ణ మండల ప్రాంతాలలో పెరుగుతాయి.

- పత్రాలు క్రాంజ్ అంతర్నిర్మాణమును చూపవు.

- హరిత రేణువుల ద్విరూపకత ఉండదు.

- కాల్విన్ వలయము జరుగును.

- CO2 స్వీకర్త = RUBP

- ప్రాథమిక ఉత్పాదితము = PGA (3C)

- వాతావరణ CO2 ను సమర్థవంతంగా వినియోగించుకోలేవు.

- కాంతి శ్వాసక్రియ అధికంగా జరుగును.

- C3 వలయంనకు కావలసిన యుక్తతమ ఉష్ణోగ్రత = 15° – 25°C

- కిరణజన్య సంయోగక్రియ దిగుబడి తక్కువ.

- 1 గ్లూకోస్ అణువు తయారీకి 18 ATP లు అవసరము.

- నీటి వినియోగము తక్కువ.

- CO2 ప్రతీకరణ స్థానం ఎక్కువ.

C4 మొక్కలు

- ఇవి ఉష్ణ మండల, ఉప ఉష్ణ మండల ప్రాంతాలలో పెరుగుతాయి.

- పత్రాలు క్రాంజ్ అంతర్నిర్మాణమును చూపుతాయి.

- హరితరేణువుల ద్విరూపకత ఉంటుంది.

- పత్రాంతర కణాలలో C4 వలయము, C3 వలయం నాళికాపుంజ కవచ కణాలలో జరుగును.

- CO2 స్వీకర్త = PEPA

- ప్రాథమిక ఉత్పాదితము = OAA (4C)

- వాతావరణ CO2 ను సమర్థవంతంగా వినియోగించుకుంటాయి.

- C3 వలయంనకు కావలసిన యుక్తతమ ఉష్ణోగ్రత = 30° – 45°C

- కిరణజన్య సంయోగక్రియ దిగుబడి ఎక్కువ.

- 1 గ్లూకోస్ అణువు తయారీకి 30 ATP లు అవసరము.

- నీటి వినియోగము ఎక్కువ.

- CO2 ప్రతీకరణ స్థానం తక్కువ.

![]()

ప్రశ్న 3.

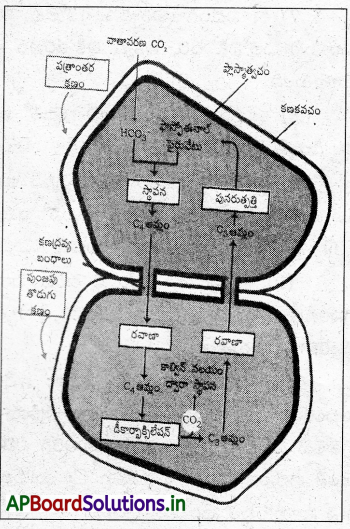

C4 వలయమును వివరింపుము.

జవాబు:

ఉష్ణమండల, ఏకదళ బీజ మొక్కలైన చెరుకు, మొక్కజొన్నలలో కర్బనము-బీటా కార్బాక్సిలేషన్ మార్గము లేక హాచ్-స్లాక్ మార్గం ద్వారా స్థాపించబడుతుంది. దీనిలో మొదటి స్థిర పదార్థము C4 అణువు కావున దీనిని C4వలయము అంటారు. ఈ మొక్కలు అధిక జలాభావ పరిస్థితులను తట్టుకొని, కిరణజన్య సంయోగక్రియ జరుపుకుంటాయి.

C4 మొక్కల ఆకులలో నాళికాపుంజము చుట్టూ పుంజకవచ కణాలు పూలదండవలె చుట్టుకొని, క్రాంజ్ అంతర్నిర్మాణం చూపుతాయి. పత్రాంతర కణాలలో గ్రానాగల హరితరేణువులు, పుంజకవచ కణాలలో గ్రానా లేని హరితరేణువులు ఉంటాయి.

చర్యలు :

1) పత్రాంతర కణాలలో : CO2 ను PEPA (3C) గ్రహించి PEP కార్బాక్సిలేజ్ అను ఎన్ఎమ్ సమక్షంలో OAA గా మారును.

CO2 + PEPA + H2O → OAA + H3PO4

2) OAA క్షయకరణం చెంది మాలిక్ డీహైడ్రోజినేజ్ అను ఎన్జైమ్ సమక్షంలో మాలిక్ ఆమ్లంగా మారును.

OAA + NADPH + H+ → MA + NADP+

3) నాళికాపుంజ కవచ కణాలలో : పత్రాంతర కణాల హరితరేణువులలో ఏర్పడిన మాలిక్ ఆమ్లము పుంజ కవచ కణాలలోనికి రవాణా చెంది ఆక్సీకరణ ఫాస్ఫారిలేషన్ చెంది మాలిక్ డీహైడ్రోజినేజ్ సమక్షంలో PA, CO2 లుగా మారును.

MA + NADP+ → PA + CO2 + NADPH + H+

4) నాళికాపుంజ కవచ కణాలలో ఏర్పడిన CO2 కాల్విన్ వలయము ద్వారా చక్కెర తయారీలో పాల్గొంటుంది.

5) నాళికాపుంజ కవచ కణాలలో ఏర్పడిన PA పత్రాంతర కణాలలోని హరితరేణువులోనికి చేరి ఫాస్ఫారిలేషన్ చెంది PEPA గా మారుతుంది.

PA + 2ATP + Pi → PEPA + 2AMP + PPi

C4 వలయములో, రెండు కర్బన స్థాపనలు అనగా ఒకటి పత్రాంతర కణాలలోను, రెండవది నాళికాపుంజ కవచ కణాలలోను మరియు ఒక డీకార్బాక్సిలేషన్ చర్య జరుగుతాయి. 1 చక్కెర అణువు తయారీకి 30 ATP లు, 12 NADPH + H+ లు ఉపయోగపడతాయి.

ప్రశ్న 4.

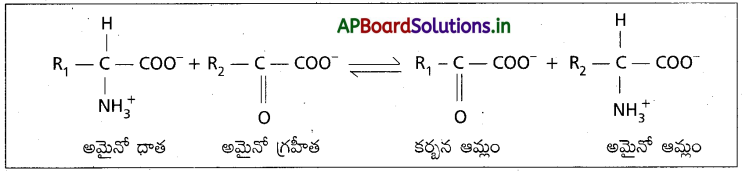

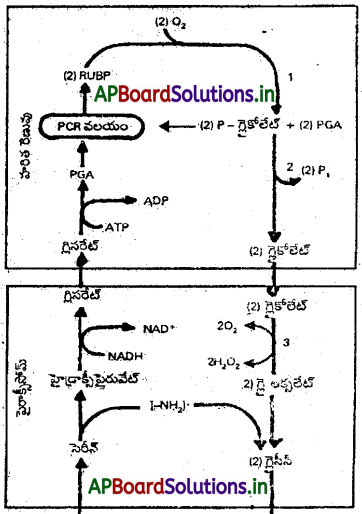

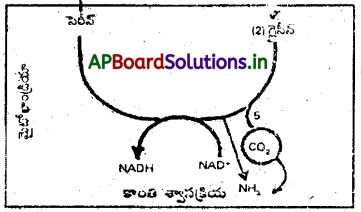

కాంతి శ్వాసక్రియ (C2 వలయము) ను వర్ణించండి ?

జవాబు:

1) కాంతి శ్వాసక్రియను C2 వలయం, గ్లైకోలేట్ జీవక్రియ లేదా “కిరణజన్యసంయోగ క్రియాపరమైన కర్బన ఆక్సీకరణ వలయం” అని పిలుస్తారు.

2) కాంతి శ్వాసక్రియను “కాంతి సమక్షంలో ఆకుపచ్చని మొక్కలు ఆక్సిజన్ను గ్రహించి, CO2 ను విడుదల చేసే ప్రక్రియ” గా నిర్వచించవచ్చు.

3) ఈ ప్రక్రియ హరితరేణువులు, పెరాక్సీసోమ్లు, మైటోకాండ్రియమ్ల సంయుక్త సంఘీభావంతో జరుగుతుంది.

4) వాతావరణంలో సాధారణ ఆక్సిజన్ (21%), CO2 (0.03%) స్థాయిలో CO2 స్థాపన, కాంతి శ్వాసక్రియలు 4 : 1 నిష్పత్తిలో జరుగుతాయి. కాని ఆక్సిజన్ అధిక మోతాదులో ఉంటే (21% కంటే ఎక్కువ) RUBISCO ఆక్సీజినేషన్ చర్యకు ప్రాధాన్యత చూపి C2 వలయం జరగడానికి కారణమవుతుంది.

![]()

5) కాంతి శ్వాసక్రియలో మొదటగా RUBP ఒక అణువు O2 ను గ్రహించి ఒక అణువు ఫాస్ఫోగ్లిసరిక్ ఆమ్లం (3C) ను, ఒక అణువు ఫాస్ఫోగ్లైకొలిక్ ఆమ్లం ఇస్తుంది. ఈ చర్యలో ఏర్పడిన ఫాస్ఫోగ్లిసరిక్ ఆమ్లం కాల్విన్ వలయంలో పాల్గొంటుంది.

6) ఫాస్ఫోగ్లైకోలేట్, డీఫాస్ఫారిలేషన్ చెంది ఒక అణువు గ్లైకోలేట్గా హరితరేణువులో మారుతుంది.

7) ఈ విధంగా ఏర్పడిన గ్లైకోలేట్ హరితరేణువు నుంచి పెరాక్సీసోమ్లోనికి చేరి, అక్కడ ఆక్సీకరణం చెంది గై ఆక్సలేట్గా మారుతుంది.

8) ఈ గ్లైఆక్సలేట్ గ్లైసీన్ అనే అమైనో ఆమ్లంగా మారి మైటో కాండ్రియన్ చేరుతుంది.

9) మైటోకాండ్రియన్లో రెండు గ్లైసిన్ అణువులు (2 × 2c) ఒక అణువు సెరిన్ (3C లు గల అమైనో ఆమ్లం) గా ఒక అణువు CO2 ను ఏర్పరుస్తాయి. CO2 బయటకు విడుదల అవుతుంది.

10) ఈ ‘విధంగా ఏర్పడిన సెరిన్ పెరాక్సీసోమ్లోనికి చేరి గ్లిసరేట్, తిరిగి హరితరేణువులోనికి చేరి ఫాస్ఫారిలేషన్ ద్వారా ఫాస్ఫో గ్లిసరేట్గా మారుతుంది.

11) దీనివల్ల కాంతి శ్వాసక్రియ అనేది CO2 స్థాపనలో ఆటంకంగా మారుతుంది. కాని కాంతి శ్వాసక్రియ ద్వారా 75% కార్బన్ గ్లైకోలేట్ రూపంలో వ్యర్థం కాకుండా తిరిగి వినియోగించుకొంటాయి. అంతే కాకుండా కాంతి శ్వాసక్రియ C3 మొక్కలను కాంతి ఆక్సీకరణ అనే ఘాతుక స్థితి నుంచి రక్షిస్తాయి.

దీర్ఘ సమాధాన ప్రశ్నలు

ప్రశ్న 1.

ఆధునిక పోకడల ప్రకారము, ఎలక్ట్రాన్ రవాణా, యాంత్రిక విధానము, చక్రీయ మరియు అచక్రీయ కాంతి ఫాస్ఫారిలేషన్ను

వివరించుము.

జవాబు:

ఎలక్ట్రాన్ రవాణాను వివరించుటకు R. హిల్ మరియు F. బెండాల్ అనువారు ఒక ‘Z’ నమూనాను ప్రతిపాదించారు. దీనిలో 2 కాంతి వర్ణ ద్రవ్య వ్యవస్థలు పాల్గొంటాయి.

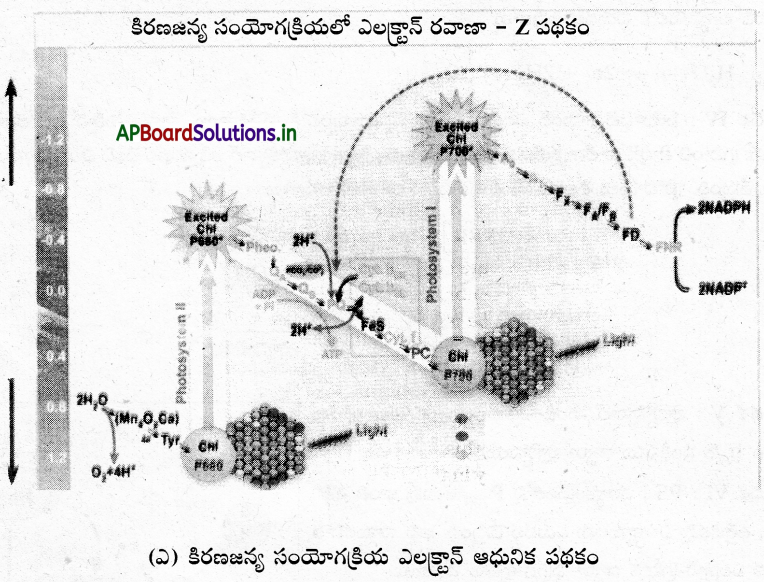

దశ I : PS II చర్యా కేంద్రములోని 2680 కాంతిశక్తిని శోషించి ఉద్రిక్త స్థితికిలోనై 2e– లను విడుదల చేస్తుంది.

దశ II : 2e– లను ఫియోఫైటిన్ స్వీకరిస్తుంది. P680 ఆక్సీకరణం చెందుతుంది.

దశ III : ఆక్సీకరణం చెందిన 2680 మామూలు స్థితికి రావడానికి, నీరు కాంతి సమక్షంలో విచ్ఛేదనము చెంది విడుదల చేసిన 2e– లను తీసుకుంటుంది. ఈ క్రియకు ఆక్సిజన్ నిర్గమన సంక్లిష్టము ప్రముఖపాత్ర వహిస్తుంది. O2 మరియు 2H+ లు థైలకాయిడ్ ల్యూమెన్లోకి విడుదల అవుతాయి.

H2O → 2e– + 2H+ + ½ O2

దశ IV : ఫియోఫైటిన్ నుండి ఎలక్ట్రాన్లు క్వినోన్ వలయంలోకి ప్రవేశిస్తాయి. ప్లాస్టోసెమిక్వినోన్, ఫియోఫైటిన్ నుండి ఎలక్ట్రాను గ్రహించి ప్లాస్టోక్వినాల్గా క్షయకరణం చెందుతుంది. వెంటనే ప్లాస్ట్రోక్వినాల్ ఆక్సీకరణం చెంది ఎలక్ట్రాన్లను, ప్రోటానులను విడుదల చేస్తుంది. ప్రోటానులు థైలకాయిడ్ ల్యూమెన్లోకి విడుదల అవుతాయి.

దశ V : ప్లాస్టోక్వినాల్ నుండి విడుదల అయిన ఎలక్ట్రాన్లను సైటోక్రోం b6/8 సంక్లిష్టము ద్వారా ప్లాస్టోసయనిన్ను చేరతాయి.

దశ VI : PS I చర్యాకేంద్రంలోని P700 అణువు కాంతి శక్తిని శోషించి, ఉత్తేజితమై ఎలక్ట్రానులను విడుదల చేస్తుంది. అవి, నామరహిత ప్రాథమిక ఎలక్ట్రాన్ గ్రహీత ద్వారా ఫెర్రిడాక్సిన్ నన్ను చేరతాయి.

![]()

దశ VII : ఎలక్ట్రాన్లు ఫెర్రిడాక్సిన్ను చేరిన తర్వాత, P700 ఆక్సీకరణం చెందుతుంది. ఇది మరల మామూలు స్థితికి రావడానికి, PC (ప్లాస్టోసయనిన్) నుండి ఎలక్ట్రాన్లను తీసుకుంటుంది.

దశ VIII : క్షయకరణం చెందిన ఫెర్రిడాక్సిన్ ఎలక్ట్రాన్లను NADP+ కు రవాణా చేస్తుంది. ఫలితంగా అది NADPH + H+ గా క్షయకరణం చెందుతుంది.

థైలకాయిడ్ ల్యూమెన్లోనికి ప్రోటానులు విడుదల అగుటవల్ల ప్రోటాను గాఢతా ప్రవణత ఏర్పడుతుంది. గాఢతా ప్రవణతనుబట్టి ప్రోటానులు త్వచంలో ఉన్న ATP ase ఎన్ఎమ్ ద్వారా అవర్ణికలోకి రవాణా అవుతాయి. ATP ase ఎన్ఎమ్లో 2 భాగాలు ఉంటాయి. అవి 1) F0-త్వచంలో ఇమిడి ఉన్న తోకభాగము. దీని ద్వారా ప్రోటానులు విసరణ చెందుతాయి. 2) F1-ఇది అవర్ణికవైపుకు తెరుచుకొని ఉన్న తలభాగము థైలకాయిడ్ ల్యూమెన్ నుండి ప్రతి 3 ప్రోటానులు రవాణాలో విడుదల అయిన శక్తి, ATP సంశ్లేషణకు తోడ్పడుతుంది.

అవర్ణికలోని CO2 స్థాపన, చక్కెర సంశ్లేషణకు జరిగే జీవ సంశ్లేషణ చర్యలో, ఎలక్ట్రాన్ రవాణా ద్వారా ఉత్పత్తి అయ్యే

NADPH తో పాటు ATP వెనువెంటనే వినియోగించబడతాయి.

పై విధంగా జరిగిన ఎలక్ట్రాన్ రవాణాలో, ప్రతిజత ఎలక్ట్రాన్ల రవాణాకు 6H+ (4H+ లు క్వినోన్ వలయము నుండి, 2H+ నీటి ఆక్సీకరణం నుండి) లు థైలకాయిడ్ ల్యూమెన్లోకి విడుదల అవుతాయి.

చక్రీయ కాంతి ఫాస్ఫారిలేషన్ : దీనిలో PS I మాత్రమే పాల్గొంటుంది. PS I చర్యా కేంద్రం నుండి విడుదుల అయిన ఎలక్ట్రాన్లు, వివిధ ఎలక్ట్రాన్ వాహకాల ద్వారా ప్రయాణించి తిరిగి చర్యా కేంద్రాన్ని చక్రీయ పద్ధతిలో చేరతాయి. ఇది అవర్ణికా పటలికలలో జరుగుతుంది. దీనివల్ల ATP సంశ్లేషణ మాత్రమే జరుగుతుంది. 680 nm కంటే ఎక్కువ తరంగదైర్ఘ్యముగల కొంత మాత్రమే ఎలక్ట్రాన్ ఉద్రిక్తతకు లభ్యమైనప్పుడు చక్రీయ కాంతి ఫాస్ఫారిలేషన్ జరుగుతుంది. ఆకుపచ్చని మొక్కలలో హరితరేణువుల కార్యకలాపాలకవసరమయిన కాల్విన్ వలయానికి అవసరం మించి ATP తయారీకి చక్రీయ ఫాస్ఫారిలేషన్ అదనపు ఆదారంగా పనిచేస్తుంది.

ప్రశ్న 2.

కాల్విన్ వలయమును వివరింపుము.

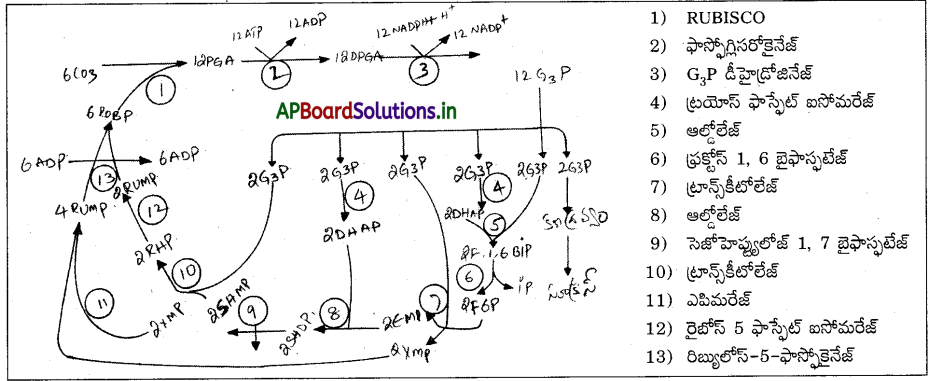

జవాబు:

మెల్విన్ కాల్విన్, ఆండ్రూ బెన్సన్ మరియు జేమ్స్ భాషామ్ అనువారు క్లోరెల్లా అను మొక్కలో కర్బన స్థాపన మార్గమును కనుగొన్నారు. కావున దీనిని కాల్విన్ వలయము అంటారు. దీనిని కిరణజన్యసంయోగక్రియా పరమైన కర్బన క్షయకరణ మార్గము (PCR వలయము) లేదా రిడక్టివ్ పెంటోస్ ఫాస్ఫేట్ మార్గము లేదా C, వలయము అని కూడా అంటారు.

ఈ వలయములో 3 దశలు కలవు. అవి 1) కార్బాక్సిలేషన్ 2) క్షయకరణము 3) పునరుద్ధరణ దశ.

![]()

1) కార్బాక్సిలేషన్ దశ :

i) 6 CO2 అణువులను 6 RUBP అణువులు స్వీకరించి, RUBISCO మరియు నీరు సమక్షములో 12 అణువుల PGA లు ఏర్పడతాయి.

6 CO2 + 6 RUBP + 6 H2O → 12 PGA

2) క్షయకరణ దశ :

i) 12 PGA అణువులు ఫాస్ఫారిలేషన్ చెంది ఫాస్ఫోగ్లిసరోకైనేజ్ సమక్షములో 12 PGA లు ఏర్పడతాయి.

12 PGA + 12 ATP → 12 DPGA + 12 ADP

ii) 12 DPGA లు G3P డీహైడ్రోజినేజ్ సమక్షంలో క్షయకరణం చెంది 12 G3P లు ఏర్పడతాయి.

12 DPGA + 12 NADPH + H+ → 12 G3P+ 12 NADP + 12 H2PO4–

3) పునరుద్ధరణ దశ : 12 G3P అణువులలో 2 G3Pలు హరితరేణువు నుండి కణద్రవ్యంలోకి రవాణా చెంది హెక్సోస్ తరువాత చక్కెర తయారీలో పాల్గొంటాయి. మిగిలిన 10G,Pలు RUBP అణువుల పునరుద్ధరణలో పాల్గొంటాయి.

i) 10 G3Pలలో 4 G3P లు ఐసోమరేజ్ అను ఎన్జైమ్ సమక్షంలో 4 DHAPలుగా మారతాయి.

4G3P → 4 DHAP

ii) 2G3P అణువులు 2 DHAP అణువులలో సంగ్రహణం చెంది 2 అణువుల ఫ్రక్టోస్ 1, 6 బైఫాస్ఫేట్లు ఏర్పడతాయి.

2 G3P + 2 DHAP → 2F 1, 6 BiP

iii) 2 F1, 6 BiP లు డీఫాస్ఫారిలేషన్చెంది ఫాస్ఫటేజ్ సమక్షంలో 2 F6 Pలుగా మారతాయి.

2 F1, 6 BiP → 2 F6P + 2 Pi

iv) 2 F6 P లు, 2 G3P అణువులతో కలసి ట్రాన్స్కీలేజ్ సమక్షంలో 2 EMPలు, 2x MPలు ఏర్పడతాయి.

2 F6P + 2G3P → 2 EMP + 2x MP

v) 2 EMPలు, 2DHAPలతో కలసి ఆల్డోలేజ్ సమక్షంలో 2S HDP లు (సెడోహెప్ట్యులోజ్ బైఫాస్ఫేట్) గా ఏర్పడతాయి.

2 EMP + 2 DHAP → 2 SHDP

vi) 2 SHDPలు ఫాస్ఫటేజ్ సమక్షంలో డీఫాస్పేరిలేషన్ చెంది 2 SHMPలు ఏర్పడతాయి.

2 SHDP → 2 SHMP + 2Pi

vii) 2 SHMPలు, 2 G3P లతో కలసి ట్రాన్స్మీటోలేజ్ సమక్షంలో 2 RMP లు (రైబోస్ మోనో ఫాస్ఫేట్), 2x MP (జైల్యులోస్ మోనో ఫాస్ఫేట్) లు ఏర్పడతాయి.

2 SHMP + 2 G3P → 2 RMP + 2 x MP

viii) 4x MPలు, (iv, v లలో ఏర్పడినవి) ఎపిమరేజ్ సమక్షంలో 4 RUMP లుగా మారతాయి.

4 x MP → 4 RUMP

ix) 2 RMPలు, (vii లో) ఐసోమరేజ్ సమక్షంలో 2 RUMP లుగా మారతాయి.

2RMP → 2 RUMP

x) 6 RUMPలు, (viii, ix లో ఏర్పడినది) ఫాస్ఫారిలేషన్ చెంది కైనేజ్ సమక్షంలో 6 RUBP లు ఏర్పడతాయి.

6 RUMP + 6 ATP → 6 RUBP + 6 ADP

పూర్తి సమీకరణము = 6 CO2 + 6 RUBP + 18 ATP + 12 NADPH + H+ + 6 H2O

C2H12O6 + 6 RUBP + 18 ADP + 12 NADP

కావున కాల్విన్ వలయములోనికి ప్రవేశించే ప్రతి CO2 అణు ప్రస్థాపనకు 3 ATPలు, 2 NADPH + H+ లు అవసరము.

అభ్యాసాలు

ప్రశ్న 1.

ఒక మొక్కను బాహ్యంగా గమనించి C3 లేక C4 అని మీరు చెప్పగలరా ? ఎందువల్ల ?

జవాబు:

చెప్పలేము. C3, C4 మొక్కలు బాహ్యంగా ఒక రకంగా ఉంటాయి. కాని అంతరంగా C4 మొక్కలు క్రాంజ్ అంతర్నిర్మాణమును చూపుతాయి. కావున అంతర్నిర్మాణ పరంగా C3, C4 మొక్కలను గుర్తించగలము.

ప్రశ్న 2.

ఒక మొక్క ఏ అంతర్నిర్మాణ లక్షణాన్ని చూసి ఆ మొక్క C3 లేక C4 అని చెప్పగలుగుతారు ? విశదీకరించండి.

జవాబు:

మొక్కల అంతర్నిర్మాణంలో క్రాంజ్ అంతర్నిర్మాణము అనగా నాళికాపుంజాల చుట్టూ పెద్దవిగా ఉన్న పుంజ కవచ కణాలు ఉంటాయి. వాటిలో ఎక్కువ సంఖ్యలో హరిత రేణువులు ఉంటాయి. వాటి కణ కవచాలు మందంగా ఉంటాయి. కణాంతరావకాశాలు ఉండవు. ఇది వాయువుల వినిమయానికి ఆటంకం కలిగిస్తాయి. ఈ లక్షణాలను బట్టి C3, C4 మొక్కలను గుర్తిస్తారు.

![]()

ప్రశ్న 3.

C. మొక్కలలో కొన్ని కణాలు మాత్రమే జీవసంశ్లేషణ, కాల్విన్ పథంలో జరిపినప్పటికి అధిక దిగుబడి నిచ్చేవిగా ఉంటాయి. ఈ విధంగా ఎందుకు జరుగుతుందో మీరు చర్చించగలరా ?

(లేక)

ప్రశ్న 4.

రుబిస్కో (RUBISCO) అనేది కార్బాక్సిలేజ్, ఆక్సిజినేజ్ పనిచేస్తుంది. RuBisCO, C4 మొక్కలలో అధిక కార్బాక్సిలేషన్కు దోహదం చేస్తుంది. దానికి గల కారణం ఏమని భావిస్తారు ?.

జవాబు:

ఒక మొక్క యొక్క ఉత్పాదన, ఆ మొక్క కిరణజన్యసంయోగక్రియా రేటుపై ఆధారపడి ఉంటుంది. C4 మొక్కలు CO2 గాఢతను పెంచే యాంత్రికంను కల్గి ఉంటాయి. పత్రాంతర కణాలలో ఉన్న మాలిక్ ఆమ్లము నాళికా పుంజ కవచ కణాలలోకి వెళ్ళి, విచ్ఛిన్నమై పైరువిక్ ఆమ్లము, CO2 గా ఏర్పడతాయి. ఈ CO2 వల్ల RuBisCO ఎన్టైమ్ ఆక్సిజినేజ్ పని చేయకుండా కార్బాక్సిలేజ్ పని చేసి, కాంతి శ్వాసక్రియను నిరోధిస్తుంది. ఫలితంగా కిరణజన్యసంయోగక్రియా రేటు పెరుగుతుంది.

ప్రశ్న 5.

కొన్ని మొక్కలలో క్లోరోఫిల్ – బి అధికంగా ఉన్నప్పటికీ, క్లోరోఫిల్ -ఎ లేదనుకొండి. అవి కిరణజన్యసంయోగక్రియను జరుపుకోగలవా ? అయినపుడు మొక్కలలో క్లోరోఫిల్ – బి ఇతర అదనపు వర్ణద్రవ్యాలు ఎందుకుంటాయి ?

జవాబు:

జరుపుకోగలవు. కాని క్లోరోఫిల్ బి నీలి ఎరుపు కాంతిలో ఎక్కువ కిరణజన్య సంయోగక్రియా రేటును చూపుతుంది. మరియు కెరోటినాయిడ్, జాంథోఫిల్ తో కలిసి కాంతిశక్తిని శోషించి పత్రహరితం ఎ కి అందచేస్తుంది మరియు అధిక కాంతి తీవ్రత నుండి పత్రహరితం ఎ ను రక్షిస్తాయి. అందుచే పత్రహరితం ఎ ముఖ్య వర్ణద్రవ్యము.

ప్రశ్న 6.

ఒక పత్రాన్ని చీకటిలో ఉంచినట్లయితే తరుచుగా పసుపు రంగులో లేదా పాలిపోయిన ఆకుపచ్చ రంగులోకి ఎందుకు మారుతుంది ? ఏ వర్ణద్రవ్యం ఎక్కువ స్థిరమైనదని మీరు భావిస్తారు ?

జవాబు:

కిరణజన్యసంయోగక్రియ జరగటానికి కాంతి, పత్రహరితము అవసరము. చీకటిలో ఉంచిన పత్రానికి కాంతి అందకపోవుట వల్ల పత్రహరితము విచ్ఛిన్నమై పత్రం పసుపు రంగులోకి మారిపోతుంది. మరియు జాంథోఫిల్, కెరోటినాయిడ్లు ఎక్కువగుట వల్ల కూడ పత్రము పసుపు రంగులోకి మారుతుంది. కావున పత్రహరితము ఎక్కువ స్థిరమైనది అని చెప్పవచ్చు.

ప్రశ్న 7.

ఒకే మొక్క పత్రాలలో నీడగల వైపు, కాంతిపడే వైపులను గమనించి పోల్చండి. లేదా కాంతిలో ఉంచిన కుండీలోని మొక్కలను నీడలోగల కుండీలోని మొక్కలతో పోల్చండి. వాటిలో దేనిలో ముదురు ఆకుపచ్చ పత్రాలుంటాయి ? ఎందుకు ?

జవాబు:

కిరణజన్యసంయోగ క్రియకు కాంతి అవసరము. కాంతిలో ఉంచిన కుండీలోని మొక్కలను, నీడలో గల కుండీలో గల మొక్కలతో పోల్చిన కాంతిలో ఉంచిన కుండీలోని మొక్కలు ముదురు ఆకుపచ్చ ప్రతాలను కలిగి ఉంటాయి. సాధారణంగా పత్రంపై తలంలో ఎక్కువ సంఖ్యలో హరితరేణువులు ఉండి ఎక్కువ కాంతిని గ్రహించి కిరణజన్యసంయోగక్రియ జరుపుకుంటాయి.

ప్రశ్న 8.

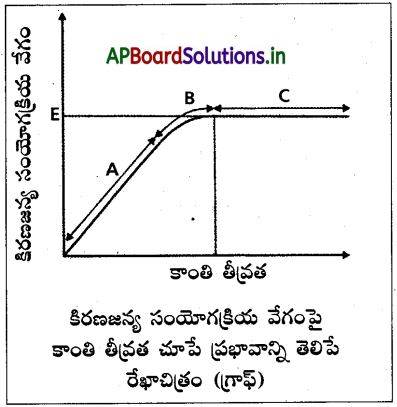

కిరణజన్యసంయోగక్రియ రేటును ప్రభావితం చేసే కాంతి కారకాన్ని పటంలో చూశాం. ఈ రేఖాచిత్రాన్ని (గ్రాఫ్) ఆధారంగా తీసుకుని దిగువనున్న ప్రశ్నలకు సమాధానాలు ఇవ్వండి.

ఎ) వక్రరేఖలో ఏ బిందువుల వద్ద (A, B, C) కాంతి అవధికారకంగా ఉంది ?

బి) ‘ఎ’ భాగంలో అవధికారకం/ అవధికారకాలు ఏమిటి ?

సి) వక్రరేఖలో సి, డిలు ఏమి తెలియచేస్తాయి ?

జవాబు:

ఎ) ‘A’

బి) CO2, H2O

సి) ‘C’ – ఎక్కువ కిరణజన్యసంయోగ క్రియా రేటును సూచిస్తుంది. D – కాంతి సంతృప్త ప్రదేశము (Light Saturation Point).

![]()

ప్రశ్న 9.

క్రింద ఇవ్వబడిన రెండింటిని పోల్చండి.

ఎ) C3 – C4 పథములు

బి) చక్రీయ – అచక్రీయ, కాంతి ఫాస్ఫోరిలేషన్

సి) C3 – C4 మొక్కల పత్రాల అంతర్నిర్మాణం.

జవాబు:

ఎ)

C3 పథము

- CO2 ప్రాథమిక స్వీకర్త = RUBP

- ప్రాథమిక ఉత్పాదితము PGA

- ఇది పత్రాంతర కణాలలో జరుగును.

- యుక్తతమ ఉష్ణోగ్రత 15 – 25°C.

- కిరణజన్య సంయోగక్రియ దిగుబడి తక్కువ.

- నీటి వినియోగ సామర్థ్యము తక్కువ.

C4 పథము

- CO2 ప్రాథమిక స్వీకర్త = PEPA

- ప్రాథమిక ఉత్పాదితము OAA

- ఇది పత్రాంతర కణాలలో, నాళికాపుంజ కవచ కణాలలో జరుగును.

- యుక్తతమ ఉష్ణోగ్రత = 30 – 45° C.

- కిరణజన్య సంయోగక్రియ దిగుబడి ఎక్కువ.

- నీటి వినియోగ సామర్థ్యము ఎక్కువ.

బి)

చక్రీయ కాంతి ఫాస్ఫారిలేషన్

- PS I మాత్రమే పాల్గొంటుంది.

- 1 ATP సంశ్లేషణ జరుగును.

- ఎలక్ట్రానులు చక్రీయంగా రవాణా అవుతాయి.

- కాంతిచే నీటి విశ్లేషణ జరగదు.

- O2 విడుదల కాదు.

అచక్రీయ కాంతి ఫాస్ఫారిలేషన్

- PS I, PS II రెండూ పాల్గొంటాయి.

- 2 ATP ల సంశ్లేషణ జరుగును.

- ఎలక్ట్రానులు క్రమరహితంగా (Z రవాణా అవుతాయి.

- కాంతిచే నీటి విశ్లేషణ జరుగును. O2 విడుదల అవుతుంది.

సి)

C3

- క్రాంజ్ అంతర్నిర్మాణం ఉండదు.

- నాళికాపుంజ కవచకణాలు ఉండవు.

- RuBisCO పత్రాంతర కణాలలో ఉంటుంది.

- కాంతి శ్వాసక్రియ జరుగును.

- మొదటి ఉత్పాదితం = PGA (3C)

C4

- క్రాంజ్ అంతర్నిర్మాణం ఉంటుంది.

- నాళికాపుంజ కవచకణాలు ఉంటాయి.

- RuBisCO పుంజ కవచకణాలలో ఉంటుంది.

- కాంతి శ్వాసక్రియ జరుగదు.

- మొదటి ఉత్పాదితం = OAA (4C)

ప్రశ్న 10.

సయనోబాక్టీరియమ్లు, కొన్ని కిరణజన్యసంయోగక్రియ బాక్టీరియమ్లలో హరిత రేణువులుండవు. వీటిలో కిరణజన్య సంయోగక్రియ ఏ విధంగా జరుగుతుంది ?

జవాబు:

సయనోబాక్టీరియమ్లు, కొన్ని బాక్టీరియమ్లలో పరిధేయ కణద్రవ్యంలో కిరణజన్యసంయోగక్రియ యాంత్రికం ఉంటుంది. థైలకాయిడ్లు అనబడే బల్లపరుపుగా ఉన్న నాళికలలో వర్ణ ద్రవ్యాలు, ప్రోటీన్లు ఉండి కిరణజన్యసంయోగక్రియలో పాల్గొంటాయి. ప్రతి థైలకాయిడ్లో ఉన్న ఫైకోబిల్లిసోమ్లు ఫెకోబిల్లి ప్రొటీన్లు కాంతి శక్తిని శోషించి కిరణజన్యసంయోగక్రియ జరుపుకుంటాయి.

ప్రశ్న 11.

C4 మొక్కలలో కాంతి శ్వాసక్రియ ఎందుకు జరగదు ?

జవాబు:

C4 పదార్థం అయిన మాలిక్ ఆమ్లము పత్రాంతర కణాలు నుండి, పుంజకవచ కణాలలోనికి ప్రవేశించి, విడిపోయి CO2, PA లుగా మారుతుంది. ఈ విధంగా పుంజకవచ కణాలలో CO2 గాఢత పెరుగుట వల్ల, RuBisCO, ఆక్సిజినేవ్గా పనిచేయకుండా కార్బాక్సిలేజ్ పనిచేస్తుంది. దీనివల్ల కాంతి శ్వాసక్రియ ఆగిపోతుంది.

ప్రశ్న 12.

ఒక వర్ణద్రవ్యం వల్ల టమాటాలు, పచ్చిమిరపకాయలు, క్యారట్ ఎరుపురంగులో ఉంటాయి. ఆ వర్ణద్రవ్యం పేరు ఏమిటి ? ఈ వర్ణద్రవ్యం కిరణజన్యసంయోగక్రియకు దోహదం చేస్తుందా ?

జవాబు:

కెరోటిన్, ఇది కిరణజన్యసంయోగక్రియా వర్ణ ద్రవ్యము. ఇది కాంతి శక్తిని గ్రహించి పత్రహరితం -ఎ కు అందిస్తుంది. దీనిని అదనపు వర్ణద్రవ్యము అని అంటారు.

![]()

ప్రశ్న 13.

ఒక ఆకుపచ్చని మొక్కకు తగినంత గాలిని ప్రసరింపచేసి చీకటిలో ఉంచినపుడు ఈ మొక్క కిరణజన్యసంయోగక్రియ జరుపుకుంటుందా ? అది పెరగడానికి అది జీవించడానికి అదనంగా ఏదైనా ఇవ్వాలా ?

జవాబు:

కిరణజన్య సంయోగక్రియకు కాంతి అవసరము. ఒక ఆకుపచ్చని మొక్కను చీకటిలో పెట్టినప్పుడు కిరణజన్య సంయోగక్రియ జరగదు. ఆ మొక్కకు చక్కెర ద్రావణం అందించిన ఆ మొక్క కొంతవరకు పెరుగుదల లేదా జీవించగలదు.

ప్రశ్న 14.

సముద్రంలో వివిధ అడుగుల లోతు వద్ద కిరణజన్యసంయోగక్రియా జీవులు కనిపిస్తాయి. ఈ మొక్కలన్నింటికి గుణాత్మకంగా, పరిమాణాత్మకంగా ఒకే కాంతి లభ్యమవుతుందా ? ఇటువంటి పరిస్థితులలో కిరణజన్యసంయోగక్రియను జరుపుకోవడానికి ఏవిధంగా అనుకూలనత చెంది ఉంటాయి ?

జవాబు:

సముద్రపు లోతులలో నివసించే గ్రీన్ సల్ఫర్ బాక్టీరియమ్ రసాయన పరపోషిత బాక్టీరియమ్. ఇది రసాయనాలను ఆక్సీకరణం చెందించి తద్వారా విడుదలైన శక్తిని వినియోగించుకుంటుంది.

ప్రశ్న 15.

ఉష్ణమండల వర్షాధారపు అడవులలో దట్టమైన చెట్ల కింద చిన్న మొక్కలు వడపోసినటువంటి (filtered) కాంతిని పొందుతాయి. ఈ మొక్కలు కిరణజన్యసంయోగక్రియను ఎలా జరుపుకోగలుగుతాయి ?

జవాబు:

దట్టమైన చెట్ల కింద చిన్న మొక్కలకు సరిపోయినంత కాంతి అందదు. అందువల్ల అవి ఇతర పెద్ద వృక్షాల శాఖలపై నివాసం ఏర్పరచుకుని వృక్షోపజీవులుగా జీవిస్తాయి.

ప్రశ్న 16.

హరితరేణువు మైటోకాండ్రియా అర్థస్వయంప్రతిపత్తిగల కణాంగాలు అని మీరు ఎందుకు అనుకుంటున్నారు ?

జవాబు:

హరితరేణువు, మైటోకాండ్రియాలులో స్వంత జన్యు పదార్థమైన DNA ను కలిగి ఉంటాయి. అందువల్ల వాటిని అర్థ స్వయం ప్రతిపత్తి కల కణాంగాలు అని అంటారు.

ప్రశ్న 17.

మొక్కలో కిరణజన్యసంయోగక్రియ పత్రాలలో మాత్రమే జరుగుతుందని అనవచ్చా ? పత్రాలలోనే కాక మొక్కల ఇతర భాగాలలో కూడా జరుగుతుందని సమర్థించండి.

జవాబు:

పత్రాలేకాక, హరితం కలిగి ఉన్న ఇతర భాగాలు కూడా కిరణజన్యసంయోగక్రియ జరుపుతాయి.

![]()

ప్రశ్న 18.

కిరణజన్యసంయోగక్రియలో చర్యా, శోషణ వర్ణపటాలు ఒకదానితో ఒకటి అతివ్యాప్తమవటాన్ని ఏ విధంగా వివరిస్తావు ? ఏ తరంగ దైర్ఘ్యాల వద్ద అవి గరిష్టస్థాయిలను చూపుతాయి ?

జవాబు:

పత్రహరితం – ఎ గ్రహించే తరంగదైర్ఘ్య కాంతిని బట్టి శోషణ వర్ణపటం, చర్యావర్ణపటం అతివ్యాప్తం అవుతాయి. సాధారణంగా నీలి, ఎరుపు కాంతుల వద్ద ఎక్కువ శోషణ, చర్యా వర్ణపటాలను చూపుతాయి.